حجم وحصة سوق التأمين على الممتلكات والحوادث في كندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

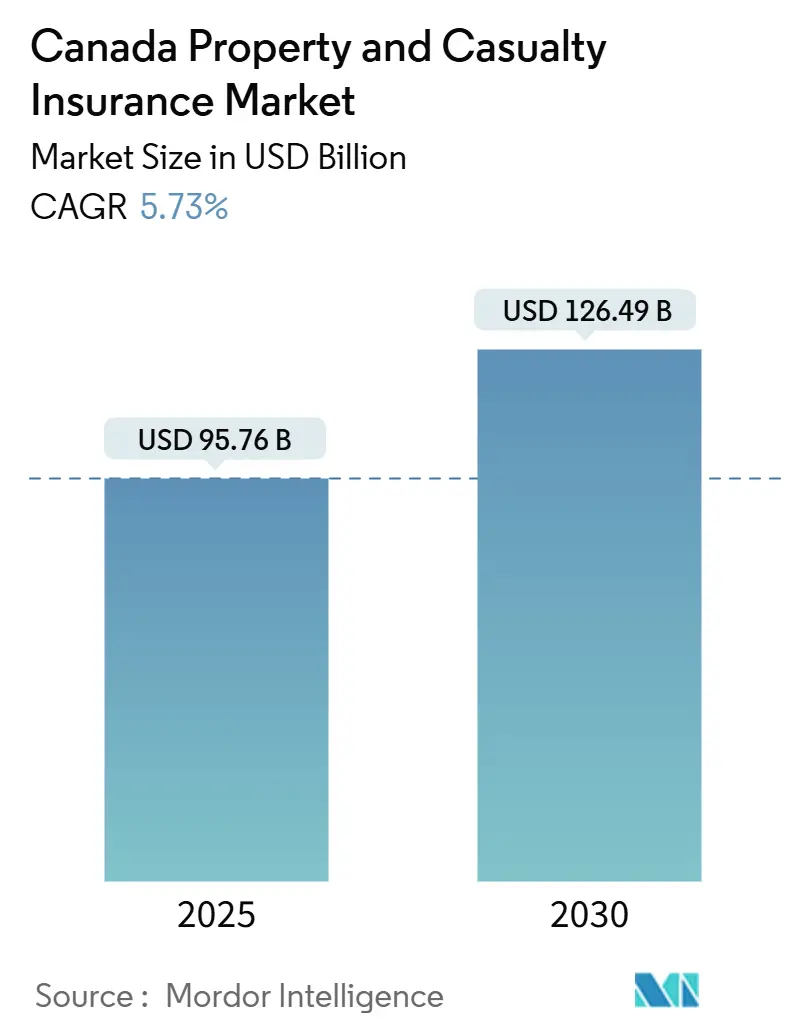

| حجم السوق (2025) | 95.76 مليار دولار أمريكي |

| حجم السوق (2030) | 126.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.73% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في كندا من قبل موردور إنتلجنس

وصل سوق التأمين على الممتلكات والحوادث في كندا إلى 95.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 126.49 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.73%. الخسائر المؤمن عليها المتزايدة من الطقس المتطرف، وارتفاع تكاليف إصلاح السيارات، وابتكار التوزيع الرقمي تدعم هذا الارتفاع المطرد. تحفز المدفوعات المتزايدة المرتبطة بالكوارث على اتباع ممارسات الاكتتاب المنضبطة، بينما التأمين المدمج والبرامج القائمة على الاستخدام وأتمتة المطالبات المدفوعة بالذكاء الاصطناعي تفتح مجموعات أقساط جديدة. المراجعات التنظيمية مثل إرشادات إعادة التأمين لعام 2025 من OSFI وإطار رأس المال IFRS 17 تحسن من اختيار المخاطر. التوحيد يتسارع حيث تتوسع شركات التأمين متوسطة الحجم للمنافسة مع قيادة إنتاكت فايناشيال كوربوريشن متعددة العلامات التجارية. معًا، تعزز هذه العناصر سوق التأمين على الممتلكات والحوادث في كندا ضد الرياح المعاكسة الاقتصادية الكلية.

النقاط الرئيسية للتقرير

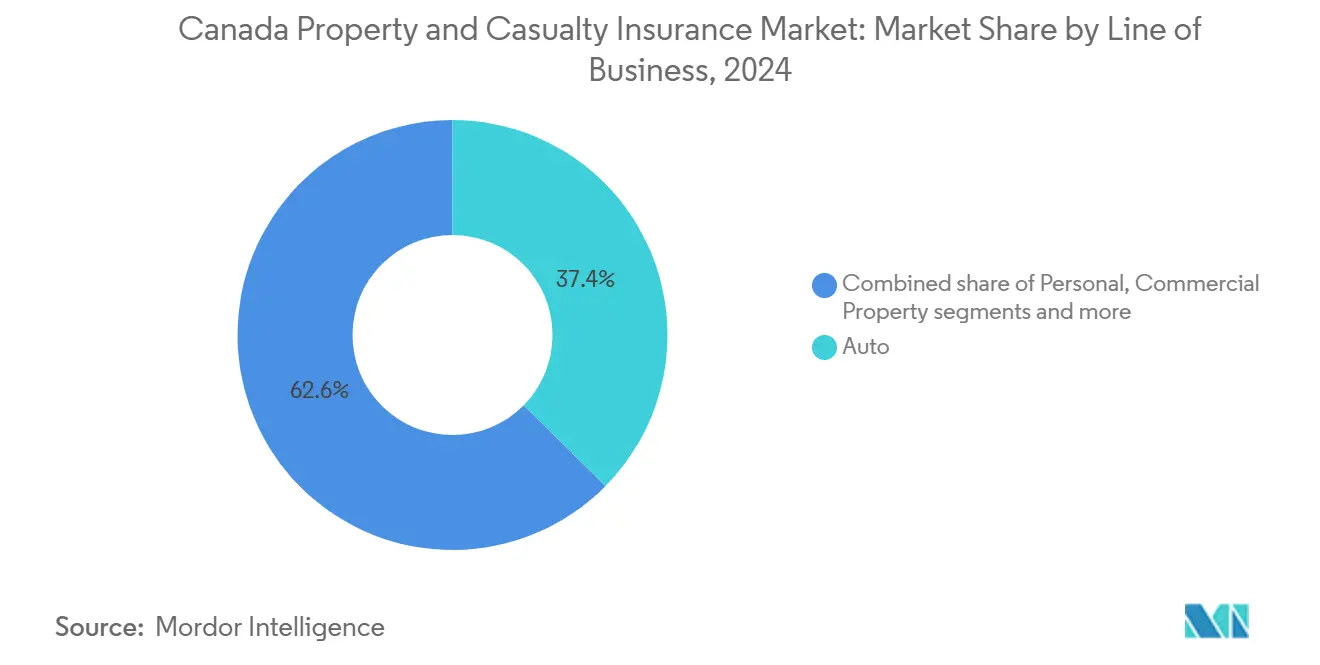

- حسب خط العمل، قاد تأمين السيارات بحصة إيرادات قدرها 37.4% في عام 2024؛ من المتوقع أن تنمو الخطوط المتخصصة بمعدل نمو سنوي مركب قدره 14.35% حتى عام 2030.

- حسب قناة التوزيع، احتل الوسطاء والوكلاء المستقلون 55.7% من حصة سوق التأمين على الممتلكات والحوادث في كندا في عام 2024، بينما من المتوقع أن تتقدم الشراكات المدمجة بمعدل نمو سنوي مركب قدره 18.36% حتى عام 2030.

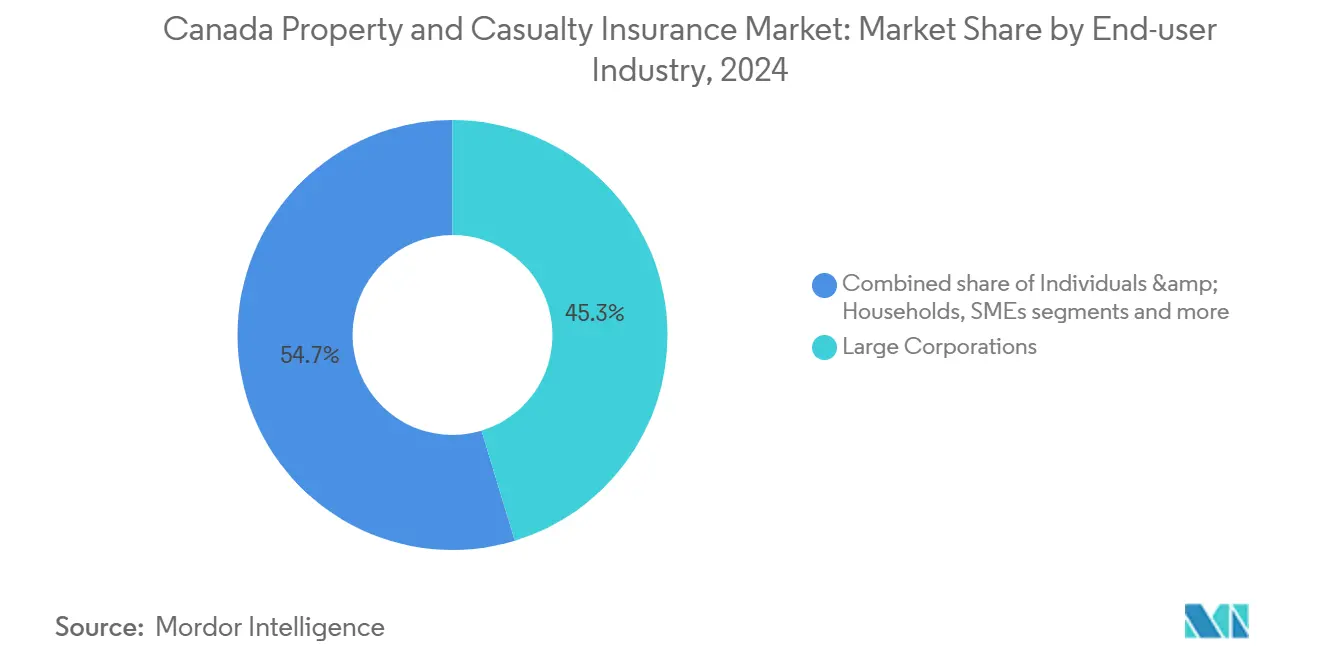

- حسب صناعة المستخدم النهائي، شكلت الشركات الكبيرة 45.3% من حصة حجم سوق التأمين على الممتلكات والحوادث في كندا في عام 2024؛ من المتوقع أن يرتفع قطاع القطاع العام وغير الربحي بمعدل نمو سنوي مركب قدره 9.45% بحلول عام 2030.

- حسب المنطقة، استحوذت أونتاريو على 35.6% من حجم الأقساط في عام 2024، بينما تظهر ألبرتا أسرع معدل نمو سنوي مركب إقليمي عند 6.29% بين 2025-2030.

اتجاهات ورؤى سوق التأمين على الممتلكات والحوادث في كندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الكوارث المتزايدة المرتبطة بالمناخ | +2.1% | ألبرتا، كولومبيا البريطانية | طويل الأمد (≥ 4 سنوات) |

| ارتفاع تكاليف إصلاح السيارات والسرقة | +1.8% | أونتاريو، ألبرتا | متوسط الأمد (2-4 سنوات) |

| السوق الصعب للخطوط التجارية | +1.2% | المراكز الحضرية الرئيسية | متوسط الأمد (2-4 سنوات) |

| أنظمة التأمين المدمج | +0.9% | أونتاريو، كيبيك | طويل الأمد (≥ 4 سنوات) |

| بيانات الخدمات المصرفية المفتوحة للتغطية القائمة على الاستخدام | +0.7% | المدن الكبرى على مستوى البلاد | طويل الأمد (≥ 4 سنوات) |

| أتمتة المطالبات المدفوعة بالذكاء الاصطناعي | +0.6% | وطني | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد تكرار وشدة الكوارث المناخية

سجلت كندا 6.29 مليار دولار أمريكي من الخسائر المؤمن عليها في عام 2024، ثلاثة أضعاف مستوى عام 2023 والأعلى في التاريخ[1]مكتب التأمين الكندي، "خسائر التأمين من الطقس الشديد في كندا،" ibc.ca. رفعت حرائق الغابات والفيضانات وعواصف البرد مطالبات الممتلكات الشخصية بنسبة 115% منذ عام 2019، وتعيد شركات إعادة التأمين تقييم السعة الإجمالية للمناطق المعرضة لحرائق الغابات. تواجه كولومبيا البريطانية وألبرتا أكبر تعرض، مما يدفع إلى تشديد الأسعار والاكتتاب. يحذر مكتب التأمين الكندي من أن استمرار شدة الخسائر قد يدفع بعض المناطق نحو ندرة التغطية، محاكياً انسحاب التأمين المشاهد في كاليفورنيا. هذه الضغوط تكثف متطلبات رأس المال وتدعم نمو الأقساط داخل سوق التأمين على الممتلكات والحوادث في كندا.

ارتفاع تكاليف إصلاح السيارات والسرقة يعزز الأقساط

ارتفعت نفقات إصلاح المركبات بنسبة 22.3% بين ديسمبر 2019 وديسمبر 2024، بينما قفزت أسعار المركبات المستعملة بنسبة 82.2% خلال نفس الفترة[2]إحصائيات كندا، "مؤشر أسعار المستهلك: مكونات متعلقة بالسيارات،" statcan.gc.ca. بلغت نسبة المطالبات الشاملة في أونتاريو ذروتها عند 190% في عام 2023، مدفوعة بعصابات السرقة والطقس الشديد. ارتفعت أقساط السيارات الشخصية المتوسطة بنسبة 9.6% على أساس سنوي بحلول منتصف عام 2024، وجلست نسبة المطالبات في الربع الثالث من عام 2024 عند 90.4%، مما يشير إلى انكماش هوامش الاكتتاب. هذه الديناميكيات تدعم انضباط التسعير وتحافظ على تدفقات الأقساط، مما يعزز نظرة نمو سوق التأمين على الممتلكات والحوادث في كندا.

السوق الصعب للخطوط التجارية وسط التضخم ومطالبات المسؤولية

التضخم الاجتماعي والأحكام النووية التي تتجاوز 10 ملايين دولار أمريكي تضخم احتياطيات الإصابات، مع إضافة تكاليف التقاضي 7 نقاط مئوية لنمو مطالبات المسؤولية في عام 2024[3]سويس ري، "التضخم الاجتماعي في أمريكا الشمالية،" swissre.com. تحفز مطالبات السيارات التجارية والمظلة عالية الشدة على الاكتتاب الانتقائي وخصومات أعلى. تركز شركات التأمين على توازن المحفظة حيث يدفع التضخم تقييمات العقارات إلى الأعلى. هذه الظروف تحافظ على بيئة تشديد الأسعار وتجذب سعة جديدة لتغطيات السايبر والبحرية والمعيارية، مما يعزز تنويع القطاعات داخل سوق التأمين على الممتلكات والحوادث في كندا.

شراكات التأمين المدمج مع التكنولوجيا المالية/التجارة الإلكترونية

شركت كندا لايف مع كابإنتل، مما أدى إلى معدل اعتماد بنسبة 75% لأدوات الاقتراح التفاعلية بين المستشارين. يؤكد هذا على اتجاه دمج منتجات الحماية داخل الخدمات المالية في اللحظات الحاسمة. في الوقت نفسه، تدمج منصة "سيمبيوسيس" من مجموعة iA المالية التأمين الجماعي مع مدخرات التقاعد، مما يجعلها أكثر جاذبية لأصحاب العمل متوسطي الحجم. مثل هذه التعاونات تبسط التوزيع وتقلل تكاليف الاستحواذ وتصمم العروض أيضاً، مما يسمح لسوق التأمين على الممتلكات والحوادث في كندا بالاستفادة من قطاعات ديموغرافية لم يتم المساس بها من قبل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود الأسعار الإقليمية / برامج السيارات العامة | -1.4% | ألبرتا، كيبيك | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكاليف إعادة التأمين بعد الكوارث الطبيعية | -1.1% | المناطق المعرضة للكوارث | قصير الأمد (≤ سنتان) |

| ضغوط التضخم الاجتماعي في التقاضي | -0.8% | المراكز الحضرية | طويل الأمد (≥ 4 سنوات) |

| ضغط رأس المال IFRS 17 على شركات التأمين الصغيرة | -0.5% | على مستوى البلاد | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

حدود الأسعار الإقليمية/الاحتكارات الحكومية في خطوط السيارات

في عام 2024، أعادت ألبرتا فرض حد قدره 3.7% على أقساط السيارات الشخصية، مما قيد مرونة التسعير لدى شركات التأمين. هذا الإجراء التنظيمي دفع عدة شركات تأمين للتراجع عن الأعمال الجديدة، مما أدى إلى إمدادات أكثر إحكاماً من منتجات التأمين. بالإضافة إلى ذلك، زاد من مخاطر الاحتياط لدى شركات التأمين، خاصة عندما يتم رفع الحدود في النهاية، حيث قد تواجه تحديات في التكيف مع ديناميكيات السوق. في الوقت نفسه، يقدم نظام كيبيك الفريد، الذي يجمع بين تغطية الإصابات الجسدية العامة مع أضرار الممتلكات الخاصة، تعقيدات إدارية كبيرة. هذه التعقيدات تعرقل قدرة شركات التأمين على تنفيذ نماذج تسعير دقيقة قائمة على المخاطر، مما يؤثر على الكفاءة التشغيلية. مثل هذه التدخلات التنظيمية تكبح نمو الإيرادات الأساسي في سوق التأمين على الممتلكات والحوادث في كندا. من المتوقع أن يستمر هذا الاتجاه حتى يُسمح للصناعة بمعاودة تقديم ملفات أسعار اكتوارية سليمة، مما يمكن شركات التأمين من مواءمة التسعير بشكل أفضل مع المخاطر الأساسية.

ارتفاع تكاليف إعادة التأمين بعد خسائر الكوارث الطبيعية القياسية

تتطلب إرشادات OSFI لعام 2025 من شركات التأمين مواءمة حدود الاكتتاب الإجمالية مع شهية المخاطر واحتجاز رأس المال للخسائر القصوى. شركات إعادة التأمين، المتضررة من 5.62 مليار دولار أمريكي من مطالبات الكوارث لعام 2024، قلصت السعة، مما رفع تكاليف التنازل. تسعير إعادة التأمين العكسي الأعلى يقلص الهوامش ويحفز تحسين الاحتفاظ، مما يحد من نمو الأقساط الرئيسي في المدى القصير عبر سوق التأمين على الممتلكات والحوادث في كندا.

تحليل القطاعات

حسب خط العمل: تأمين السيارات يهيمن وسط طفرة الخطوط المتخصصة

ولد تأمين السيارات 37.4% من إجمالي الأقساط في عام 2024، مدعماً حجم سوق التأمين على الممتلكات والحوادث في كندا، بينما التغطية الإلزامية وتضخم المركبات يحافظان على الحجم. يجب أن تطيل خسائر السرقة الشاملة والإصلاحات الإقليمية المتطورة تشديد التسعير حتى عام 2027. تحتل الممتلكات الشخصية المرتبة الثانية، مع مطالبات حرائق الغابات ذات الصلة ترفع الخصومات وتحفز الطلب على ترقيات المرونة. تواجه خطوط الممتلكات التجارية تضخم سلسلة التوريد الذي يرفع تقييمات تكلفة الاستبدال.

تتصارع فئات المسؤولية مع التضخم الاجتماعي، مما يدفع شركات التأمين لفرض احتفاظ أعلى مؤمن ذاتياً. الخطوط المتخصصة، وخاصة السايبر والبحرية، ستتوسع بمعدل نمو سنوي مركب قدره 14.35% حتى عام 2030، مدعومة بتعرض الاقتصاد الرقمي وسواحل كندا الشاسعة. ارتفعت أقساط السايبر من 13.3 مليون دولار أمريكي في عام 2015 إلى 407 مليون دولار أمريكي في عام 2023، إلا أن نسبة مركبة قدرها 153% تشير إلى ضغط الهامش الذي يشجع على اكتتاب أكثر إحكاماً. مع ارتفاع استيعاب المتخصصة، قد تتراجع حصة سوق التأمين على الممتلكات والحوادث في كندا التي تحتلها خطوط السيارات الأساسية تدريجياً، رغم أن البيع المتقاطع يقاوم مخاطر التركز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: الوسطاء يحافظون على الهيمنة بينما الشراكات المدمجة تتسارع

كتب الوسطاء والوكلاء المستقلون 55.7% من أقساط عام 2024، راسخين الطبقة الاستشارية لسوق التأمين على الممتلكات والحوادث في كندا. تبقى قدرتهم على اقتباس المقارنات حاسمة للحسابات التجارية المعقدة. تستفيد منصات المباشر للمستهلك من دردشة الذكاء الاصطناعي ووظائف الربط الفوري لجذب الفئات الديموغرافية الأصغر، لكن نقاط اتصال المطالبات الأعلى تحافظ على قوة الاحتفاظ بالوسطاء. قنوات البنك والتأمين تمدد الوصول في كيبيك، مدعومة بشبكات البنوك التعاونية.

علاقات التأمين المدمج، التي تسجل معدل نمو سنوي مركب قدره 18.36% حتى عام 2030، تدمج الحماية عند الدفع في بوابات التجارة الإلكترونية والرواتب والسياحة. كندا لايف-كابإنتل، ومجموعة iA المالية-سيمبيوسيس، وبينيفا-مجموعة كلوتييه تُوضح هذه النظم البيئية القابلة للتوسع. يمكن أن يرفع الاعتماد المعجل الحلول المدمجة إلى حصة مزدوجة الأرقام بحلول عام 2030، مما يزيد من تنويع حجم سوق التأمين على الممتلكات والحوادث في كندا عبر القنوات.

حسب صناعة المستخدم النهائي: الشركات الكبيرة تقود بينما القطاع العام يتسارع

امتص المشترون من الشركات 45.3% من الأقساط في عام 2024، مما يعكس محافظ الأصول المعقدة والالتزامات التعاقدية والتعرضات التنظيمية. التضخم يدفع قيماً مؤمن عليها أعلى، خاصة في قطاعات الممتلكات التجارية والطاقة واللوجستيات. الشركات الصغيرة والمتوسطة تكتسب وعياً بالتهديدات السايبرية، مما يحفز استيعاب منتجات المسؤولية المعبأة. الأسر الفردية تعتمد حلول السيارات القائمة على التلماتيكس والمنازل المعيارية التي تكافئ السلوك المخفف للمخاطر.

الكيانات العامة وغير الربحية، المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 9.45%، تعزز تغطية البنية التحتية والمسؤولية المهنية، موجهة بصناديق المرونة المناخية الفيدرالية وتوسيع تفويضات الرعاية الصحية. الشراكات مثل سن لايف مع ترايبال وي-تشي-واي-وين كابيتال تعزز التوعية الشاملة. هذه الاتجاهات توسع توزيع حصة سوق التأمين على الممتلكات والحوادث في كندا عبر فئات المشترين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تعكس هيمنة أونتاريو بنسبة 35.6% من الأقساط كثافة السكان والصناعات المتنوعة وأقساط السيارات المتوسطة الأعلى. نسبة مطالبات السيارات في المقاطعة لعام 2023 البالغة 190% تدفع الإصلاحات المستمرة لكبح الاحتيال والسرقة، مما يحافظ على كفاية الأسعار. تبقى كيبيك ثاني أكبر سوق؛ إطار السيارات المختلط العام-الخاص يستقر تكاليف الإصابات الجسدية، رغم أن نفقات إصلاح الممتلكات ارتفعت 55% خلال العقد الماضي. خسائر حرائق الغابات في كولومبيا البريطانية تشجع هندسة مخاطر الممتلكات وترفع نقاط ربط إعادة التأمين.

ألبرتا، النامية بمعدل نمو سنوي مركب قدره 6.29%، تشهد 3.03 مليار دولار أمريكي من المطالبات المرتبطة بالطقس لعام 2024، بما في ذلك عاصفة البرد في كالجاري بقيمة 2.22 مليار دولار أمريكي. ارتفعت أقساط المنازل 9.07% في عام 2025، الأشد على المستوى الوطني. حدود الأسعار تعرقل الربحية، مما يدفع للاكتتاب الانتقائي وخروج الأسواق، إلا أن طلب قطاع الطاقة يغذي تغطيات المسؤولية والممتلكات المصممة خصيصاً. مانيتوبا وساسكاتشوان تواجهان تقلبات البرد والفيضانات في البراري، مما يحفز حلول المحاصيل المعيارية. توحيد الأطلسي، الذي يُمثل بكال ليجرو-ماكليود لوروي، يرفع نطاق ونطاق خدمة الوسطاء عبر نيوفاوندلاند ونوفا سكوتيا وجزيرة الأمير إدوارد.

تبقى أقساط الأقاليم الشمالية صغيرة إلا أنها استراتيجية، مضمنة استكشاف الموارد والطيران البعيد. النمذجة لمخاطر الكوارث ضئيلة بسبب بيانات التعرض المتناثرة، مما يقدم فرصة للاكتتاب المدعوم بالتكنولوجيا. عبر المناطق، التنظيم الإقليمي وملامح الكوارث والمحركات الاقتصادية تجتمع لتشكل فسيفساء إقليمية دقيقة تدعم سوق التأمين على الممتلكات والحوادث في كندا.

المشهد التنافسي

اللاعبون الخمسة الأوائل يشيرون إلى تركز متوسط إلا أنهم يحافظون على مساحة للمتحدين المتخصصين. تقود إنتاكت فايناشيال كوربوريشن بأغلبية الحصص، مدمجة علامات تجارية مثل بيلايردايركت وبروكرلينك. قفزت ديفينيتي فايناشيال كوربوريشن إلى المركز الرابع في عام 2025 من خلال استحواذها بقيمة 2.44 مليار دولار أمريكي على ترافيلرز كندا، مضمنة 1.18 مليار دولار أمريكي إضافي من الأقساط المكتوبة الإجمالية السنوية ومستهدفة 74 مليون دولار أمريكي.

اندماج بينيفا مع جور ميوتشوال واتحاد لا كابيتال-SSQ الأسبق يُمثل توسع قطاع المتبادلات للقدرة الرقمية وقوة رأس المال.

الاستثمار في التكنولوجيا يميز القادة: مركز الأمن السيبراني لإنتاكت بقيمة 1.67 مليون دولار أمريكي، ومنصة التسعير بالذكاء الاصطناعي لأفيفا، وبرامج التلماتيكس لديجاردان تُسرع دقة الاكتتاب. شركات التأمين متوسطة الحجم تستغل المساحة البيضاء في منتجات السايبر والبحرية والمعيارية، بينما وكالات الإدارة العامة تنشر تحليلات البيانات لخدمة الشركات الصغيرة والمتوسطة المحرومة من الخدمات. الشركات الناشئة للتأمين المدمج تتشارك مع شركات التكنولوجيا المالية لتجاوز التوزيع التقليدي، مكثفة المنافسة للخطوط الشخصية. إجمالاً، الابتكار وانضباط رأس المال والتوحيد الانتقائي تستمر في تشكيل كثافة المنافسة في سوق التأمين على الممتلكات والحوادث في كندا.

قادة صناعة التأمين على الممتلكات والحوادث في كندا

-

إنتاكت فايناشيال كوربوريشن

-

مجموعة ديجاردان للتأمين العام

-

أفيفا كندا

-

تي دي للتأمين

-

مجموعة كوأوبريتورز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت ديفينيتي فايناشيال كوربوريشن عن استحواذها بقيمة 2.44 مليار دولار أمريكي على ترافيلرز كندا، مضيفة 1.18 مليار دولار أمريكي من الأقساط السنوية ومستهدفة 74 مليون دولار أمريكي

- أبريل 2025: وافقت هادرون على الاستحواذ على شركة الضمان الأمريكية، أمريكا الشمالية، من فرع إنتاكت، موسعة سعة المنتج المعتمد على المستوى الوطني.

- ديسمبر 2024: كشفت بينيفا عن اندماجها مع جور ميوتشوال ويونيكا للتأمين، بانتظار الموافقة التنظيمية، لتوسيع بصمتها الوطنية.

- نوفمبر 2024: تشاركت سن لايف مع ترايبال وي-تشي-واي-وين كابيتال لدعم نمو الوظائف في وينيبج وخطة الرعاية الصحية الكندية.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في كندا

تأمين الممتلكات والحوادث (المعروف أيضاً بتأمين P&C) هي أنواع من التغطيات التي تساعد في حمايتك وممتلكاتك. تأمين الحوادث يعني أن البوليصة تتضمن تغطية المسؤولية لمساعدتك إذا وُجدت مسؤولاً قانونياً عن حادث يسبب إصابات لشخص آخر أو أضراراً في ممتلكات شخص آخر.

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الممتلكات والحوادث في كندا. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، ورؤى في أنواع المنتجات والتطبيقات المختلفة. بالإضافة إلى ذلك، يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الممتلكات والحوادث في كندا.

السوق مقسم حسب نوع التأمين (الممتلكات، السيارات، وأنواع التأمين الأخرى) وقناة التوزيع (مباشر، وكلاء، بنوك، وقنوات التوزيع الأخرى).

| السيارات |

| الممتلكات الشخصية |

| الممتلكات التجارية |

| المسؤولية |

| الخطوط المتخصصة (البحرية، الطيران، السايبر، إلخ.) |

| الوسطاء / الوكلاء المستقلون |

| المباشر للمستهلك (عبر الإنترنت ومركز الاتصال) |

| البنك والتأمين |

| الشراكات المدمجة والانتماءات |

| أخرى |

| الأفراد والأسر |

| الشركات الصغيرة والمتوسطة (SMEs) |

| الشركات الكبيرة |

| القطاع العام وغير الربحي |

| أونتاريو |

| كيبيك |

| ألبرتا |

| كولومبيا البريطانية |

| مانيتوبا وساسكاتشوان |

| كندا الأطلسية |

| الأقاليم الشمالية |

| حسب خط العمل (القيمة) | السيارات |

| الممتلكات الشخصية | |

| الممتلكات التجارية | |

| المسؤولية | |

| الخطوط المتخصصة (البحرية، الطيران، السايبر، إلخ.) | |

| حسب قناة التوزيع (القيمة) | الوسطاء / الوكلاء المستقلون |

| المباشر للمستهلك (عبر الإنترنت ومركز الاتصال) | |

| البنك والتأمين | |

| الشراكات المدمجة والانتماءات | |

| أخرى | |

| حسب صناعة المستخدم النهائي (القيمة) | الأفراد والأسر |

| الشركات الصغيرة والمتوسطة (SMEs) | |

| الشركات الكبيرة | |

| القطاع العام وغير الربحي | |

| حسب المنطقة (القيمة) | أونتاريو |

| كيبيك | |

| ألبرتا | |

| كولومبيا البريطانية | |

| مانيتوبا وساسكاتشوان | |

| كندا الأطلسية | |

| الأقاليم الشمالية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في كندا؟

وصل حجم سوق التأمين على الممتلكات والحوادث في كندا إلى 95.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 126.49 مليار دولار أمريكي بحلول عام 2030.

أي خط عمل يولد معظم الأقساط؟

يقود تأمين السيارات، ويشكل 37.4% من إجمالي الأقساط في عام 2024، مدفوعاً بالتغطية الإلزامية وارتفاع قيم المركبات.

كم تنمو شراكات التأمين المدمج بسرعة في كندا؟

الشراكات المدمجة والانتماءات هي القناة الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 18.36% حتى عام 2030، مما يعكس تكامل قوي للتكنولوجيا المالية والتجارة الإلكترونية.

لماذا ترتفع الأقساط لتأمين السيارات الشخصية في ألبرتا وأونتاريو؟

ارتفاع تكاليف الإصلاح وسرقة المركبات والطقس الشديد دفع نسبة المطالبات الشاملة في أونتاريو إلى 190% في عام 2023، مما استلزم تعديلات الأقساط للربحية.

كيف تتفاعل شركات إعادة التأمين مع خسائر حرائق الغابات في كندا؟

بعد 7.6 مليار دولار كندي من مطالبات الكوارث لعام 2024، قللت شركات إعادة التأمين السعة ورفعت الأسعار، مما دفع شركات التأمين لتحسين الاحتفاظ ومواءمة مع إرشادات OSFI لعام 2025.

آخر تحديث للصفحة في: