حجم سوق أنظمة الصوت والمرئيات الاحترافية والحصة السوقية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

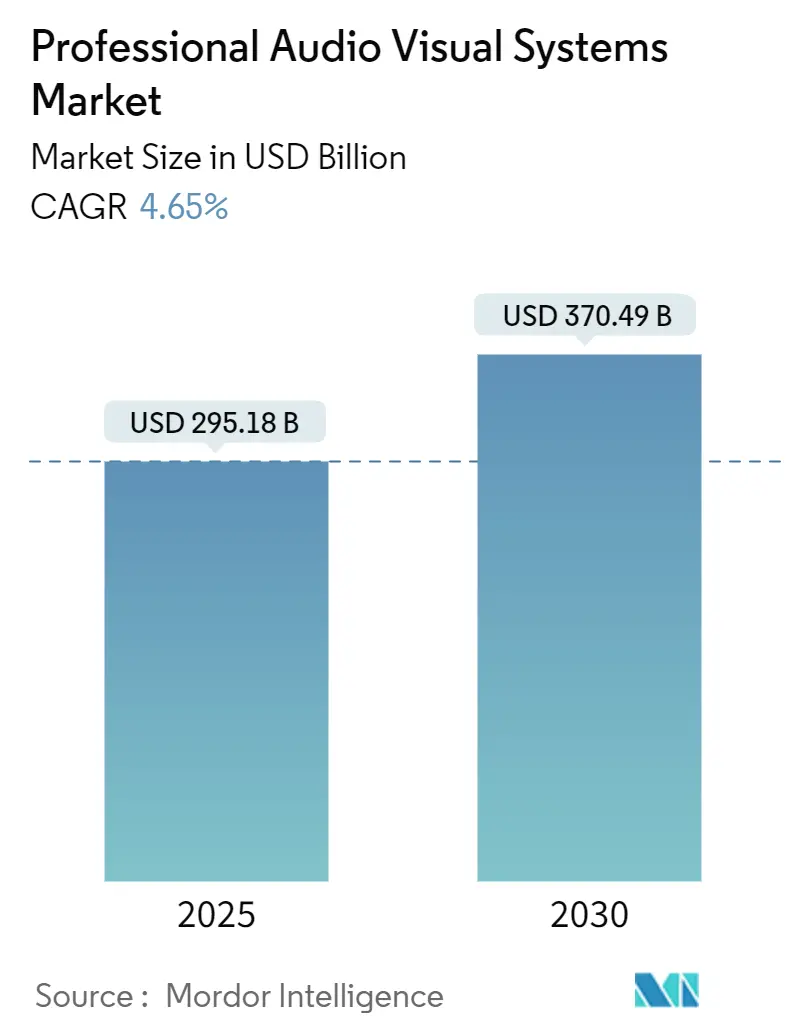

| حجم السوق (2025) | 295.18 مليار دولار أمريكي |

| حجم السوق (2030) | 370.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.65% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الصوت والمرئيات الاحترافية بواسطة Mordor Intelligence

يبلغ حجم سوق أنظمة الصوت والمرئيات الاحترافية 295.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 370.49 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.65% عبر نافذة التوقعات. تدفع متطلبات العمل المختلط، والاستثمار في اللافتات الرقمية، وهجرة معالجة الصوت والمرئيات إلى السحابة وشبكات IP مرونة الطلب. يتجلى زخم الإنفاق في مجموعات التعاون المؤسسي، وشاشات LED كبيرة الحجم، والصوت المدعوم بالذكاء الاصطناعي الذي يدعم الاجتماعات الشاملة. تشتد المنافسة بين الموردين حيث يتحدى الوافدون الجدد القائمون على البرمجيات المدمجين التقليديين بنماذج الاشتراك وإدارة الأجهزة عن بُعد. تبقى ضغوط سلسلة التوريد المتعلقة بأشباه الموصلات عائقاً، إلا أن الولايات التنظيمية المتعلقة بإمكانية الوصول وكفاءة الطاقة تفتح آفاقاً جديدة للإيرادات للمنصات الجاهزة للامتثال.

النقاط الرئيسية للتقرير

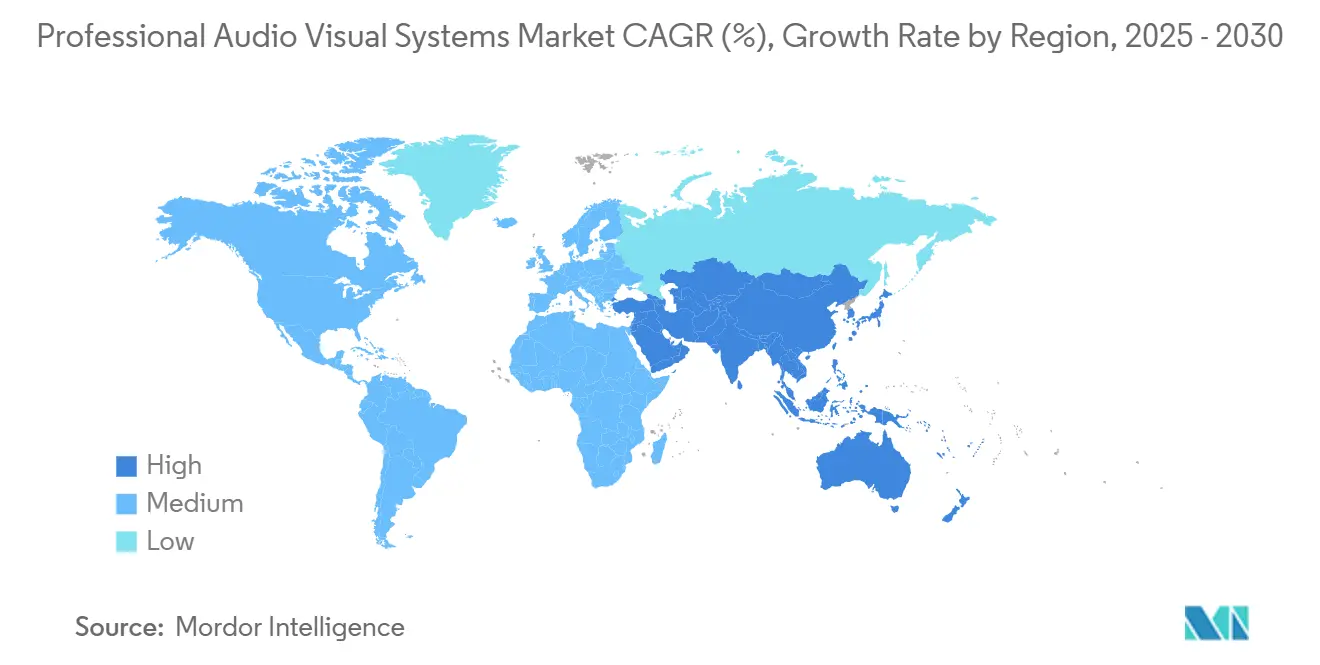

- حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بحصة سوقية قدرها 29.8% في أنظمة الصوت والمرئيات الاحترافية في عام 2024، كما أن المنطقة متوقعة أيضاً لتسجيل معدل نمو سنوي مركب قدره 5.9% حتى عام 2030.

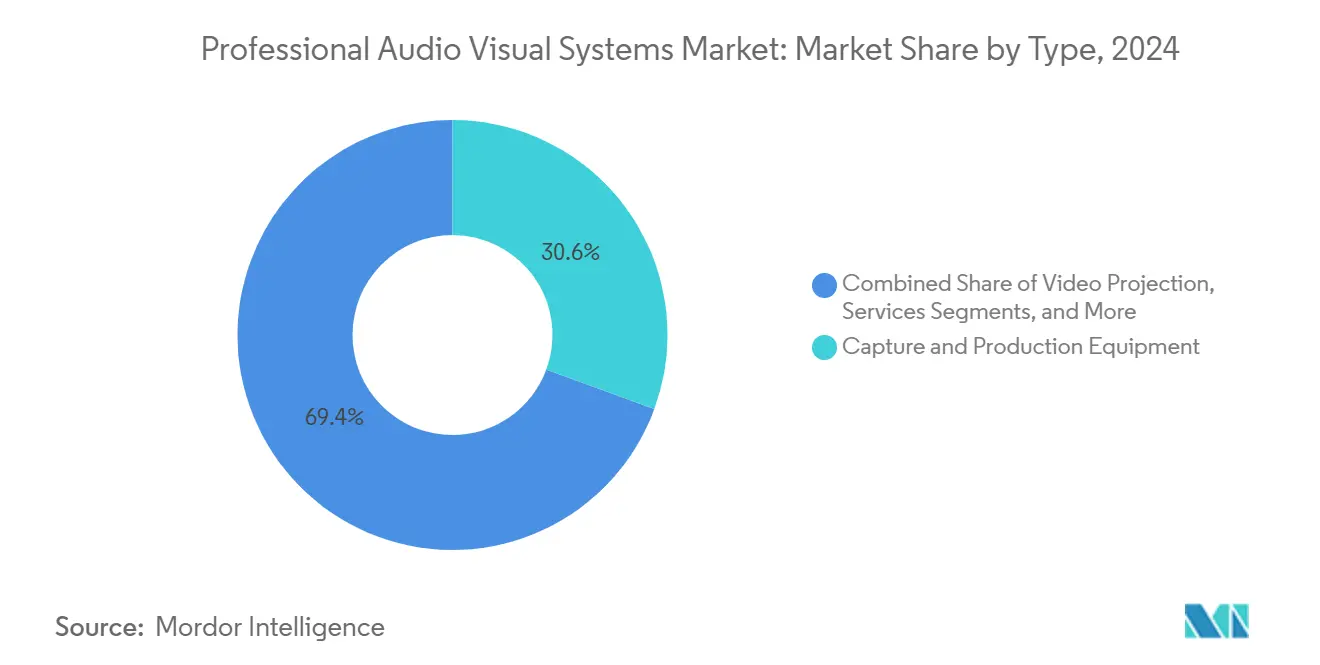

- حسب النوع، استحوذت معدات التصوير والإنتاج على حصة إيرادات قدرها 30.6% في عام 2024؛ ومن المتوقع أن تتقدم تقنيات البث والتخزين والتوزيع بمعدل نمو سنوي مركب قدره 5.5% حتى عام 2030.

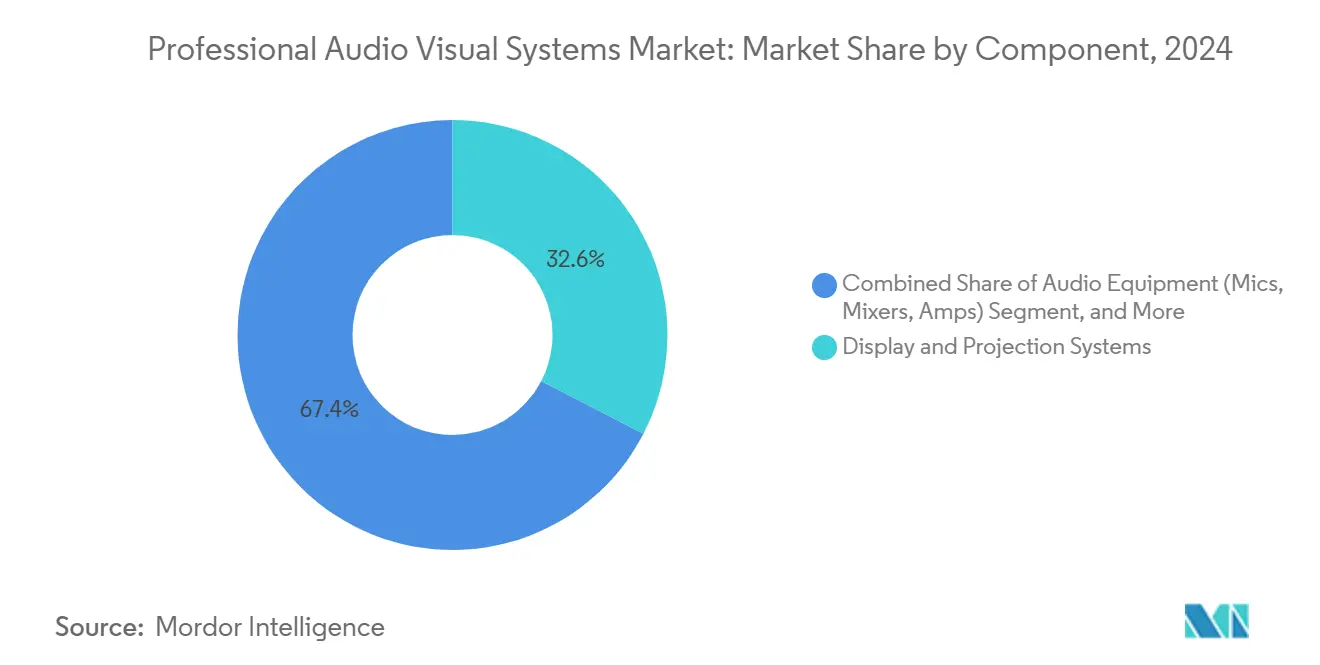

- حسب المكون، ساهمت أنظمة العرض والإسقاط بنسبة 32.6% من إيرادات عام 2024؛ ومن المقرر أن ترتفع المعدات الصوتية بمعدل نمو سنوي مركب قدره 5.2% خلال فترة التوقعات.

- حسب القطاع المستخدم النهائي، استحوذت الشركات على 33.1% من الإنفاق في عام 2024، بينما التجزئة مهيأة لأسرع معدل نمو سنوي مركب قدره 4.9% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة الصوت والمرئيات الاحترافية العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة العمل والتعلم المختلط | +1.2% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| طرح شاشات LED للتجزئة التجريبية والأماكن العامة | +0.8% | الأساسي في آسيا والمحيط الهادئ، والمتابعة في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| انتعاش الفعاليات المباشرة والمختلطة بعد الجائحة | +0.7% | عالمي، مجموعات حضرية | المدى القصير (≤ سنتان) |

| الهجرة إلى هياكل AV-over-IP | +0.9% | أمريكا الشمالية وأوروبا في المقدمة، آسيا والمحيط الهادئ تتبع | المدى الطويل (≥ 4 سنوات) |

| حلول إمكانية الوصول في الوقت الفعلي المدعومة بالذكاء الاصطناعي | +0.5% | عالمي، مدفوع بالتنظيم في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| ولايات إزالة الكربون للصوت والمرئيات الموفرة للطاقة | +0.4% | أوروبا وأمريكا الشمالية، تتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة العمل والتعلم المختلط

تحول إنفاق الشركات من ترقيات قاعات المؤتمرات المعزولة إلى أنظمة بيئية على مستوى المؤسسة تقدم تجارب عادلة للموظفين الموجودين في الموقع وعن بُعد. تشمل الاستثمارات مجموعات الصوت المكاني، وتتبع الكاميرات المتعددة، وتأطير المحتوى الآلي التي تتكامل مع منصات التعاون الرائدة.[1]المصدر: Extron، "Extron و Microsoft Teams"، extron.com يحاكي التعليم هذا الطلب بتسجيل المحاضرات، وبث الحرم الجامعي، وإدارة الأجهزة التي تدعم الفصول الدراسية المختلطة. يستفيد سوق أنظمة الصوت والمرئيات الاحترافية لأن المؤسسات تفضل الحلول المعتمدة والمدارة بالكامل التي تتصل بسياسات تقنية المعلومات الموجودة. تغذي دورات التحديث السريعة معايير تجربة الموظفين، مما يؤدي إلى خرائط طرق شراء متعددة السنوات. نتيجة لذلك، ظهرت قابلية التشغيل البيني للمنصة ولوحات المعلومات السحابية كمميزات حاسمة للموردين.

طرح شاشات LED للتجزئة التجريبية والأماكن العامة

تحول سلاسل البيع بالتجزئة المتاجر إلى أماكن إعلامية غامرة حيث تقدم شاشات LED دقيقة الخطوط سرد العلامة التجارية، وتحديد الاتجاهات، والعروض الترويجية في الوقت الفعلي. يؤكد طرح Scheels الوطني للافتات الرقمية بقيمة 11 مليون دولار أمريكي على كثافة رؤوس الأموال والحجم.[2]المصدر: Chain Store Age، "Scheels في طرح لافتات رقمية بـ 11 مليون دولار أمريكي"، chainstoreage.com تقوم المباني العامة ومراكز النقل بتثبيت شاشات عرض مماثلة لإدارة تدفق الركاب ورسائل السلامة. تتيح إدارة المحتوى المركزية للمشغلين مزامنة الحملات عبر المناطق مع تخصيص اللغة المحلية والعروض. يتم تعزيز سوق أنظمة الصوت والمرئيات الاحترافية لأن أجهزة العرض تُشحن الآن مع تحليلات مدمجة تغذي أدوات إدارة علاقات العملاء لتجار التجزئة. تبقي التوقعات المتزايدة لحركة المشاة طلب LED مرتفعاً رغم الإنفاق الدوري للتجزئة.

انتعاش الفعاليات المباشرة والمختلطة بعد الجائحة

تخدم المعارض التجارية والحفلات الموسيقية والاجتماعات الجماهيرية للشركات الآن جماهير حضورية وافتراضية في آن واحد، مما يتطلب كاميرات بجودة البث، وحدات التحكم في المزج، ومشفرات البث منخفضة التأخير. تجاوز الحضور في NAB 2025 55,000 شخص، مما يشير إلى تجديد ثقة العارضين.[3]المصدر: AV Network، "Pro AV 2025: ما الذي يحدث الآن؟"، avnetwork.com تحل التركيبات الدائمة محل معدات الإيجار حيث تحتاط الأماكن ضد الاضطرابات المستقبلية. يعطي منظمو الفعاليات الأولوية للبنى التحتية المرنة التي تعيد التشكيل بين العروض كاملة السعة والندوات المختلطة الصغيرة. وبالتالي، يشهد سوق أنظمة الصوت والمرئيات الاحترافية طلبات مستمرة على مبدلات الإنتاج القابلة للتوسع وتوصيل المحتوى السحابي.

الهجرة إلى هياكل AV-over-IP

تنتقل المؤسسات من الكابلات من نقطة إلى نقطة نحو نقل الصوت والفيديو القائم على Ethernet الذي يعمل على المفاتيح الموجودة.[4]المصدر: AVIXA، "دليل AV عبر IP"، avixa.org تعجل المعايير مثل IPMX و Dante قابلية التشغيل البيني متعددة الموردين، مما يقلل الحبس ويمكّن الترقيات المرحلية. تشمل الفوائد التوجيه الديناميكي، والمراقبة عن بُعد، والإضافات-النقل-التغييرات المبسطة التي تخفض إجمالي تكلفة الملكية على مدى حياة النظام. يفضل التبديل الموردين ذوي الخبرة في هندسة الشبكات وخرائط طريق البرامج الثابتة الآمنة. على المدى الطويل، من المتوقع أن تفوق تراخيص البرمجيات واشتراكات التحليلات المرتبطة بنقاط نهاية AV-over-IP هوامش الأجهزة الخالصة عبر سوق أنظمة الصوت والمرئيات الاحترافية.

تحليل تأثير القيود

| القيود | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع إجمالي تكلفة الملكية وتكاليف الامتثال | -0.8% | عالمي، شديد في الصناعات المنظمة | المدى المتوسط (2-4 سنوات) |

| تقلبات سلسلة التوريد لأشباه الموصلات والشاشات | -0.6% | عالمي، الإنتاج متركز في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| أقساط التأمين السيبراني على AV المتصل بالشبكة | -0.3% | أمريكا الشمالية وأوروبا، يتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| نقص العمالة المهرة وتضخم الأجور | -0.7% | عالمي، شديد في الاقتصادات المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إجمالي تكلفة الملكية وتكاليف الامتثال

غيّرت ولايات إمكانية الوصول والأمن السيبراني والطاقة معادلات الشراء. تتطلب قواعد FCC، المعمول بها اعتباراً من يناير 2027، التسميات التوضيحية ودعم لغة الإشارة وواجهات المستخدم القابلة للوصول ضمن منصات مؤتمرات الفيديو. تدفع معايير الطاقة المتوازية المصنعين لإعادة تصميم العلب ومصادر الطاقة بمكونات أعلى كفاءة. يضيف الامتثال الاختبار والشهادة وتحديثات البرمجيات المتكررة، مما يضاعف إنفاق دورة الحياة للنشر المعقد. تقلل المنظمات من تقدير التدريب المستمر والمراقبة وتوثيق التدقيق، مما يؤدي إلى تجاوزات الميزانية التي تخفف الطلبات قريبة المدى في سوق أنظمة الصوت والمرئيات الاحترافية.

نقص العمالة المهرة وتضخم الأجور

يجب على فرق التثبيت والخدمة الآن مزج تصميم AV وهندسة الشبكات والأمن السيبراني. لم تواكب مجموعة المواهب؛ ارتفعت متوسط أجور فني AV الأمريكي إلى 59,260 دولار أمريكي في عام 2024، متفوقة على المتوسطات المهنية الأوسع. تمتد جداول المشاريع الزمنية بينما يبحث المدمجون عن مبرمجين معتمدين من Dante ومهندسين ميدانيين ذوي خبرة في تقنية المعلومات. تستثمر الشركات في أكاديميات داخلية وشهادات برعاية الموردين، لكن فترات التطوير تمد جداول التسليم. تقيد الندرة المستمرة سرعة الطرح، مما يبطئ الاعتراف بالإيرادات عبر سوق أنظمة الصوت والمرئيات الاحترافية رغم الطلب الصحي.

تحليل القطاعات

حسب النوع: هيمنة التقاط المحتوى تلتقي بزخم البث

سجل سوق أنظمة الصوت والمرئيات الاحترافية معدات التصوير والإنتاج بحصة رائدة قدرها 30.6% في عام 2024، مؤكداً على القسط الموضوع على محتوى المصدر عالي الجودة. تنتقل أنظمة الكاميرا، ووحدات التحكم PTZ، ومبدلات الإنتاج إلى السوق السفلي حيث تكرر الاستوديوهات المؤسسية والتعليمية سير عمل البث. تزيد نماذج الاشتراك المجمعة التي تلف الأجهزة والبرمجيات والدعم عن بُعد الإيرادات السنوية المتكررة للموردين. تعكس تقنيات البث والتخزين والتوزيع، الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.5%، الطلب على مشفرات السحابة القابلة للتوسع ومكتبات المحتوى عند الطلب. يقلل التخزين المؤقت للحافة التأخير للمشاهدين المنتشرين عالمياً، محولاً خوادم الوسائط إلى عقد استراتيجية في مناقشات حجم سوق أنظمة الصوت والمرئيات الاحترافية.

يحتفظ إسقاط الفيديو التقليدي بالصلة للقاعات ودور العبادة لكنه يفقد الحصة لصالح LED المباشر في الإعدادات عالية السطوع. تصعد الخدمات، بما في ذلك عقود التصميم والمراقبة وإصلاح الأعطال، حيث يعهد العملاء بإدارة دورة الحياة للخارج. تبقى الأنواع الناشئة مثل الشاشات الثلاثية الأبعاد والحوسبة المكانية متخصصة إلا أنها تلتقط ميزانيات الابتكار للأماكن المتميزة. يوضح كل قطاع فرعي تحولاً حيث تنتقل خلق القيمة من الأجهزة المعزولة إلى الأنظمة البيئية المتكاملة التي تحقق الدخل من التحليلات وسير عمل المحتوى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: تقود الشاشات بينما يتسارع الصوت الذكي

سيطرت أنظمة العرض والإسقاط على 32.6% من الإيرادات في عام 2024 حيث استبدلت المؤسسات أجهزة العرض القائمة على المصابيح ببلاطات LED دقيقة الخطوط ولوحات مسطحة تفاعلية. من المتوقع أن يواكب حجم سوق أنظمة الصوت والمرئيات الاحترافية لهذا المكون توسعات الأماكن، لكن ضغط الهامش ينمو بسبب التسليع. رداً على ذلك، تجمع الشركات المصنعة برمجيات المعايرة ولوحات معلومات الطاقة. تعرض المعدات الصوتية أقوى معدل نمو سنوي مركب قدره 5.2% لأن الكلام المفهوم حاسم لعدالة الاجتماعات. تعيد التطورات في الميكروفونات المتشكلة، ومعالجات الصوت المكاني، وقمع الضوضاء بالذكاء الاصطناعي تشكيل معايير التصميم الصوتي.[5]المصدر: Biamp، "Biamp تفوز بأفضل عرض في ISE 2025"، biamp.com

تشكل وحدات التحكم والمعالجة الجهاز العصبي الرقمي، منسقة المصادر والشاشات والإضاءة وإدارة المباني. تتيح واجهات برمجة التطبيقات المفتوحة للمدمجين تضمين بيانات AV في لوحات معلومات المؤسسة التي تتتبع استخدام الغرف واستهلاك الطاقة. تتطور أجهزة التخزين والتوزيع نحو عقد فائقة التقارب تؤدي فك التشفير والتسجيل والتحليلات في الحافة. يعني تقارب المكونات أن معالم الحصة السوقية المستقبلية لسوق أنظمة الصوت والمرئيات الاحترافية ستعتمد أقل على شحنات الوحدات وأكثر على معدلات ربط البرمجيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: حجم الشركات يواجه مرونة التجزئة

احتفظ المشترون من الشركات بمساهمة إيرادات قدرها 33.1% في عام 2024 حيث تحول العمل المختلط من التجريبي إلى الدائم. يحول الصوت متعدد المناطق، والكاميرات واسعة الزاوية، وأجهزة استشعار الإشغال عدالة الاجتماعات إلى خط أساس للمشتريات. تتطلب قطاعات التمويل والقانون التشفير الصارم وهياكل التبديل الاحتياطي، مما يدفع متوسط أحجام الصفقات للأعلى. بالتوازي، تحقق التجزئة أسرع معدل نمو سنوي مركب قدره 4.9% بفضل ملصقات التسعير الديناميكية، والرفوف الذكية، وتحليلات المتسوقين التي تحسن تحويل السلة.

تخصص الأماكن والفعاليات رأس المال نحو مبدلات 4K دائمة وبث سحابي للتحوط ضد اضطرابات السفر. يستثمر التعليم في مجموعات تسجيل المحاضرات، بينما تشتري الرعاية الصحية عربات التطبيب عن بُعد المتكاملة مع أنظمة السجلات الطبية الإلكترونية. تحفز الولايات الحكومية للاتصالات الطارئة الإنفاق البلدي على LED الخارجي وأبواق الصوت للإخطار الجماعي. يحمي تنوع القطاعات سوق أنظمة الصوت والمرئيات الاحترافية من تباطؤ الصناعة الواحدة بينما يكافئ المدمجين الذين يتقنون الامتثال الخاص بالمجال.

التحليل الجغرافي

تحتل منطقة آسيا والمحيط الهادئ أكبر حصة قدرها 29.8% ومعدل نمو سنوي مركب رائد قدره 5.9%، مدفوعة بمشاريع ضخمة في النقل والضيافة والمدن الذكية. تقوم السياسات الوطنية للرقمنة بتوجيه الأموال إلى شبكات الحرم الجامعي والفصول الدراسية الغامرة في الصين والهند وإندونيسيا. تضغط مجموعات التصنيع المحلية أوقات التسليم وهياكل التكلفة، مما يتيح اعتماد سريع لـ LED الجيل التالي ومعالجة الذكاء الاصطناعي. تكمل اليابان وكوريا الجنوبية الحجم باختراقات البحث والتطوير في تغليف micro-LED والذكاء الاصطناعي الصوتي، مما يعزز القدرة التنافسية للتصدير. يشكل المدمجون الناضجون مشاريع مشتركة للتنقل في المشتريات الإقليمية وتنوع اللغات، تكتيك يوسع بصمة سوق أنظمة الصوت والمرئيات الاحترافية.

تسجل أمريكا الشمالية ترقيات ثابتة مثبتة بولايات إمكانية الوصول وتطبيع العمل المختلط. تضاعف قاعدة FCC للتسميات التوضيحية الطلب على محركات النسخ بالذكاء الاصطناعي وعناصر واجهة المستخدم التكيفية. تعيد المؤسسات النظر في دورات التحديث كل ثلاث إلى خمس سنوات للحفاظ على التكافؤ بين تجارب المكتب والعمل عن بُعد. تعزز كندا زخم السوق من خلال الاستثمارات في استوديوهات البث وبنية التعلم عن بُعد عبر الأراضي المنتشرة. تتبنى مراكز المكيلادورا في المكسيك AV-over-IP لتنسيق سلاسل التوريد عبر الحدود، مما يبقي المنطقة جزءاً لا يتجزأ من سوق أنظمة الصوت والمرئيات الاحترافية.

تتقدم أوروبا على ظهر تشريعات الاستدامة التي تتطلب استهلاك طاقة أقل وتصميم اقتصاد دائري. تعطي ألمانيا وفرنسا الأولوية لعلب التبريد السلبي والبرامج الثابتة التي تجدول أوضاع الطاقة المنخفضة. تعجل المملكة المتحدة اعتماد تحليلات الذكاء الاصطناعي في مراكز النقل لإدارة كثافة الركاب. تخصص دول أوروبا الشرقية أموال الانتعاش لترقية المسارح المدنية والجامعات الإقليمية. ترفع قوانين خصوصية البيانات الأوروبية التحكم السحابي الآمن كميزة تنافسية بين الموردين، مما يشكل سياسات الشراء عبر سوق أنظمة الصوت والمرئيات الاحترافية.

المشهد التنافسي

المنافسة معتدلة وتتجه نحو التوحيد. أنهت Acuity Brands استحواذاً بقيمة 1.215 مليار دولار أمريكي على QSC في يناير 2025، بهدف دمج الإضاءة والتحكم ومنصة Q-SYS السحابية في عرض مباني ذكية موحد. يتيح الحجم رافعة التكلفة في مصادر السيليكون ويعجل تنفيذ خارطة الطريق. يوسع المدمجون الكبار مثل AVI-SPL و Diversified الوصول العالمي من خلال عمليات الاستحواذ الإقليمية، وتوسيع مرتبات الخدمة المدارة، وتقوية العلاقات مع العملاء متعددي الجنسيات.

ينتقل التمايز من الأجهزة المالكة نحو قابلية توسيع البرمجيات، والامتثال للأمن السيبراني، والتشخيص المدعوم بالذكاء الاصطناعي. يدمج الموردون خوارزميات تعلم الآلة التي تتنبأ بأعطال المضخم أو سوء استخدام الميكروفون، مما يقلل وقت التوقف ومكالمات الخدمة. يكسب الموردون القادرون على إثبات انبعاثات منخفضة خلال دورات حياة المنتج زخماً في أوروبا وأجزاء من آسيا والمحيط الهادئ حيث تشديد تقارير الاستدامة. يفضل سوق أنظمة الصوت والمرئيات الاحترافية محافظ العلامات التجارية التي تشمل التقاط، ومعالجة، وعرض، وتحليلات، مما يمكّن الوفاء بمورد واحد للعطاءات المعقدة.

يستغل المعطلون المتخصصون الهياكل السحابية الأصلية وتسعير الاشتراك الذي يحل محل النفقات الرأسمالية بالنفقات التشغيلية. تدمج منصاتهم واجهات برمجة التطبيقات لإدارة المرافق وأجهزة استشعار إنترنت الأشياء، محولة نقاط نهاية AV إلى رواة بيانات. تستجيب الشركات المصنعة الراسخة بـ SDKs مفتوحة وأنظمة بيئية للسوق، مما يشير إلى تحول نحو الابتكار التعاوني. على المدى المتوسط، من المتوقع أن ترتفع حصة إيرادات البرمجيات أسرع من الأجهزة، مما يغير معايير التقييم للشركات المدرجة في البورصة في صناعة أنظمة الصوت والمرئيات الاحترافية.

رواد صناعة أنظمة الصوت والمرئيات الاحترافية

-

AVI-SPL Inc.

-

Diversified

-

AVI Systems Inc.

-

Solotech Inc.

-

Kinly BV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أتمت Acuity Brands شراءها بقيمة 1.215 مليار دولار أمريكي لـ QSC، جالبة منتجات الصوت والفيديو والتحكم القابلة للإدارة السحابية إلى مجموعة Intelligent Spaces Group الخاصة بها وتوسيع خدمات المباني القائمة على البيانات.

- ديسمبر 2024: استحوذت AVI Systems على CCS Southeast، موسعة قدرات دعم الوكالات الفيدرالية ورفع عدد الموظفين إلى أكثر من 1,200 عبر 40 موقعاً.

- ديسمبر 2024: شاركت VusionGroup مع The Fresh Market لطرح ملصقات الرف الرقمية Vusion 360 في 166 متجراً بحلول نهاية 2025، جامعة الحبر الإلكتروني متعدد الألوان وتحليل مخزون الذكاء الاصطناعي ولوحات معلومات البيانات.

- أكتوبر 2024: قدمت Extron ShareLink Pro 2500، أول مقدم لاسلكي مزدوج الشاشة بدقة 4K يدعم العرض المتزامن من أربعة أجهزة والتقاط USB للاجتماعات الافتراضية.

نطاق تقرير سوق أنظمة الصوت والمرئيات الاحترافية العالمية

نظام الصوت والمرئيات الاحترافي هو نظام تفاعل متطور مثبت للمشاركة التجارية والإعلان والتسويق. يُستخدم في المجمعات الخاصة والعامة للعروض الإلكترونية لتقديم مقاطع الفيديو ومحتوى الويب والرسوم والنصوص. أجهزة الإضاءة والصوت، واللافتات الرقمية، وأنظمة مؤتمرات الفيديو، ومعدات تسجيل السبورة المصاحبة، وأنظمة العارض هي أنظمة صوت ومرئيات. تساعد هذه المكونات في تحسين التواصل والاتصال العام للمستخدم وتُستخدم في الفصول الدراسية والعروض التقديمية وعروض المنتجات في الموقع.

ينقسم سوق أنظمة الصوت والمرئيات الاحترافية حسب النوع (معدات التصوير والإنتاج، وإسقاط الفيديو، وبث الوسائط والتخزين والتوزيع، والخدمات، والأنواع الأخرى)، والقطاع المستخدم النهائي (الشركات، والأماكن والفعاليات، والتجزئة، والإعلام والترفيه، والقطاعات المستخدمة النهائية الأخرى)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| معدات التصوير والإنتاج |

| إسقاط الفيديو |

| بث الوسائط والتخزين والتوزيع |

| الخدمات |

| الأنواع الأخرى |

| المعدات الصوتية (الميكروفونات، والمخلطات، والمضخمات) |

| أنظمة العرض والإسقاط |

| التحكم والمعالجة |

| أجهزة التخزين والتوزيع |

| الشركات |

| الأماكن والفعاليات |

| التجزئة |

| الإعلام والترفيه |

| التعليم |

| الحكومة |

| الرعاية الصحية |

| القطاعات المستخدمة النهائية الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب النوع | معدات التصوير والإنتاج | ||

| إسقاط الفيديو | |||

| بث الوسائط والتخزين والتوزيع | |||

| الخدمات | |||

| الأنواع الأخرى | |||

| حسب المكون | المعدات الصوتية (الميكروفونات، والمخلطات، والمضخمات) | ||

| أنظمة العرض والإسقاط | |||

| التحكم والمعالجة | |||

| أجهزة التخزين والتوزيع | |||

| حسب القطاع المستخدم النهائي | الشركات | ||

| الأماكن والفعاليات | |||

| التجزئة | |||

| الإعلام والترفيه | |||

| التعليم | |||

| الحكومة | |||

| الرعاية الصحية | |||

| القطاعات المستخدمة النهائية الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما حجم سوق أنظمة الصوت والمرئيات الاحترافية في عام 2025؟

حجم سوق أنظمة الصوت والمرئيات الاحترافية هو 295.18 مليار دولار أمريكي في عام 2025.

ما معدل النمو المتوقع حتى عام 2030؟

من المتوقع أن تتقدم الإيرادات الإجمالية بمعدل نمو سنوي مركب قدره 4.65%، لتصل إلى 370.49 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الإنفاق على حلول AV الاحترافية؟

تحتل منطقة آسيا والمحيط الهادئ أعلى حصة إنفاق بنسبة 29.8% كما تسجل أسرع معدل نمو سنوي مركب قدره 5.9%.

أي نوع من المنتجات يهيمن على الإيرادات؟

تقود معدات التصوير والإنتاج بحصة إيرادات قدرها 30.6%، عاكسة الازدهار في إنشاء المحتوى.

آخر تحديث للصفحة في: