حجم وحصة سوق معدات الصوت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

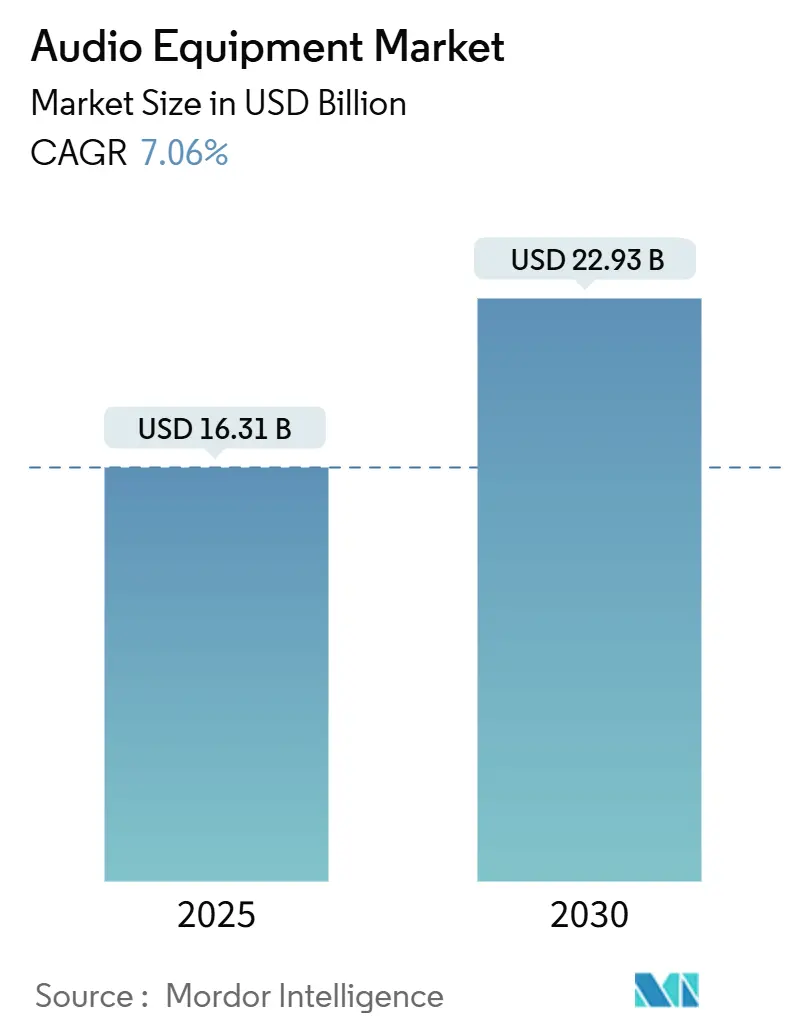

| حجم السوق (2025) | 16.31 مليار دولار أمريكي |

| حجم السوق (2030) | 22.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.06% CAGR |

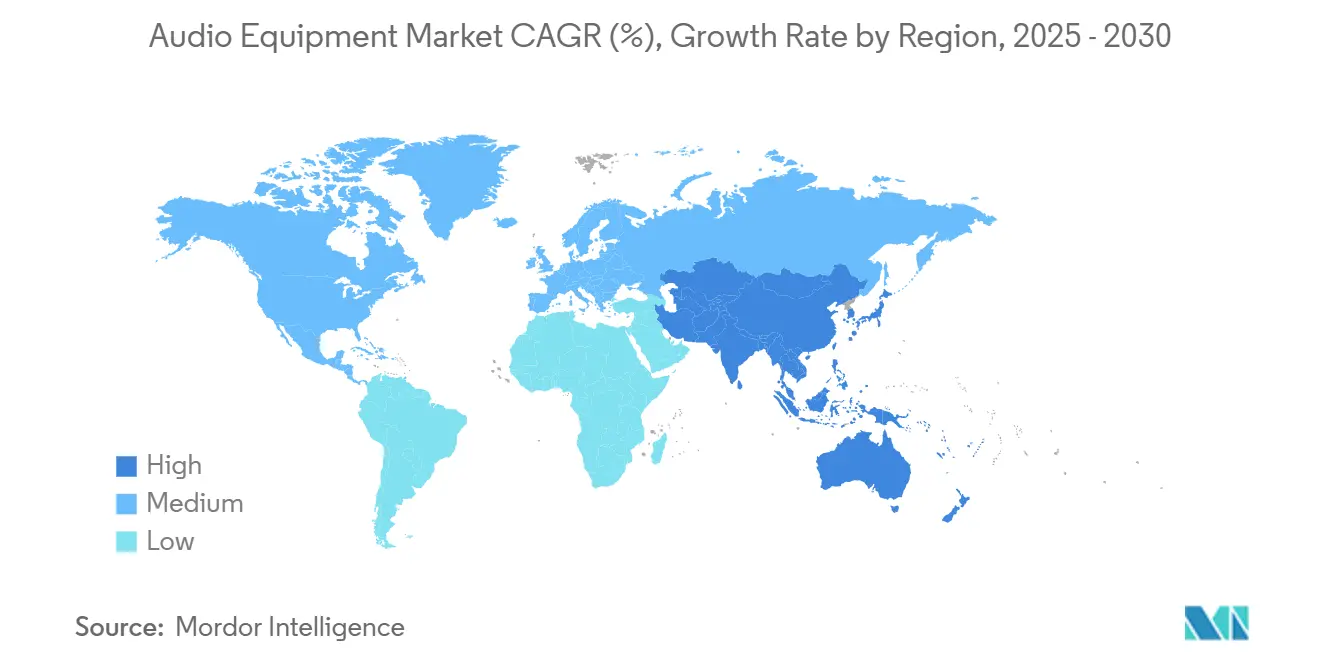

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات الصوت من Mordor Intelligence

يبلغ حجم السوق العالمي لمعدات الصوت 16.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.93 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 7.06% خلال فترة التوقعات. يعكس النمو تحولاً حاسماً من النهج المرتكز على الأجهزة إلى الاستماع المعتمد على البرمجيات، حيث تعيد تقنية النقل منخفض الزمن المدعومة بـ 5G، والمعالجة التكيفية المدفوعة بالذكاء الاصطناعي، والمواد المستدامة تشكيل خلق القيمة. تحتفظ منطقة آسيا والمحيط الهادئ بميزة الحركة المبكرة في نطاق التصنيع ونشر 5G، بينما تقود أمريكا الشمالية إنتاج المحتوى والاعتماد المتميز، في حين تدفع أوروبا امتثال التصميم البيئي. تزداد كثافة المنافسة مع استحواذ شركات الإضاءة وأتمتة المباني والإلكترونيات السيارات على شركات الصوت المتخصصة لدمج الصوت في النظم البيئية الأوسع للأجهزة الذكية. تبقى رؤية سلسلة التوريد حول مغناطيس الأرض النادرة وأشباه الموصلات المتقدمة متجه مخاطر حرج حتى مع تسارع تفويضات ESG للتحول إلى البلاستيك المعاد تدويره وأغشية ألياف النباتات ومغناطيس الأرض النظيفة.

النقاط الرئيسية للتقرير

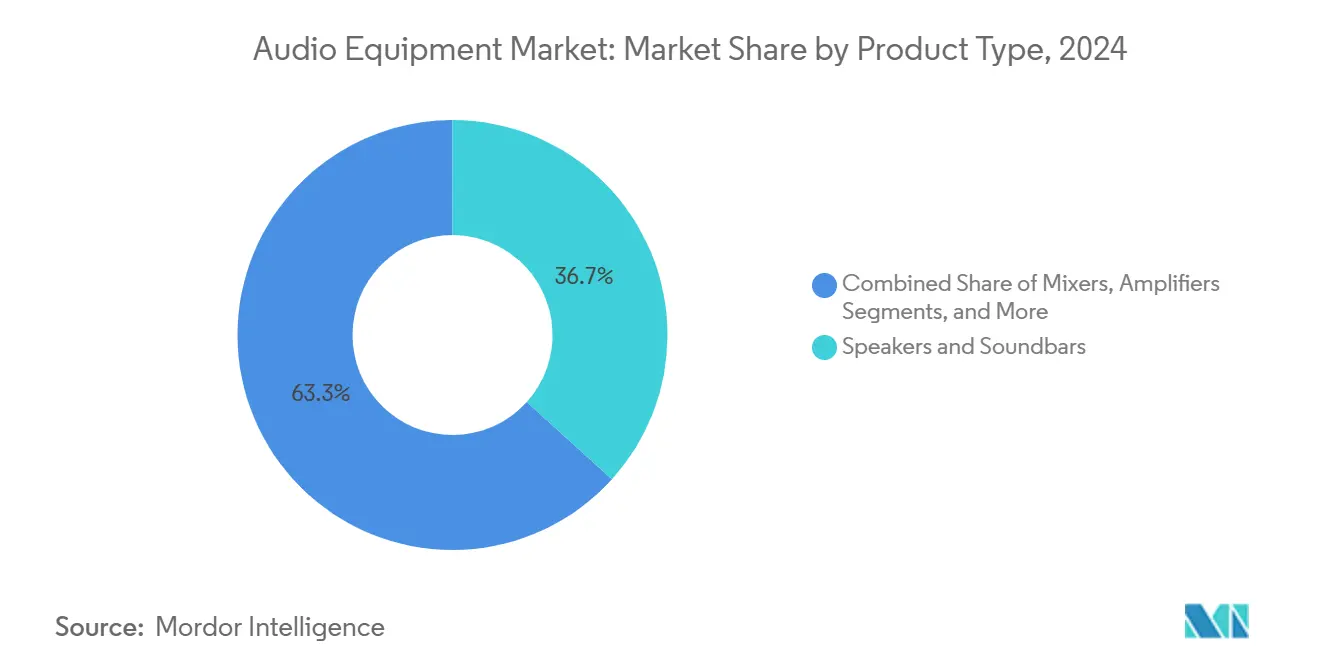

- حسب نوع المنتج، قادت السماعات وأشرطة الصوت بحصة إيرادات 36.7% من سوق معدات الصوت في عام 2024، بينما من المتوقع أن تتوسع سماعات الرأس والأذن بمعدل نمو سنوي مركب 10.5% حتى عام 2030.

- حسب الاتصال، استحوذت تقنية البلوتوث اللاسلكية على حصة 61.4% من حجم سوق معدات الصوت في عام 2024، بينما تتقدم اتصالات Wi-Fi/AirPlay بمعدل نمو سنوي مركب 10.1% حتى عام 2030.

- حسب المستخدم النهائي، مثل الترفيه المنزلي 42.9% من حصة سوق معدات الصوت في عام 2024؛ من المتوقع أن ينمو الصانع الأصلي للمعدات السيارات والسوق اللاحق بمعدل نمو سنوي مركب 10.3% بين 2025-2030.

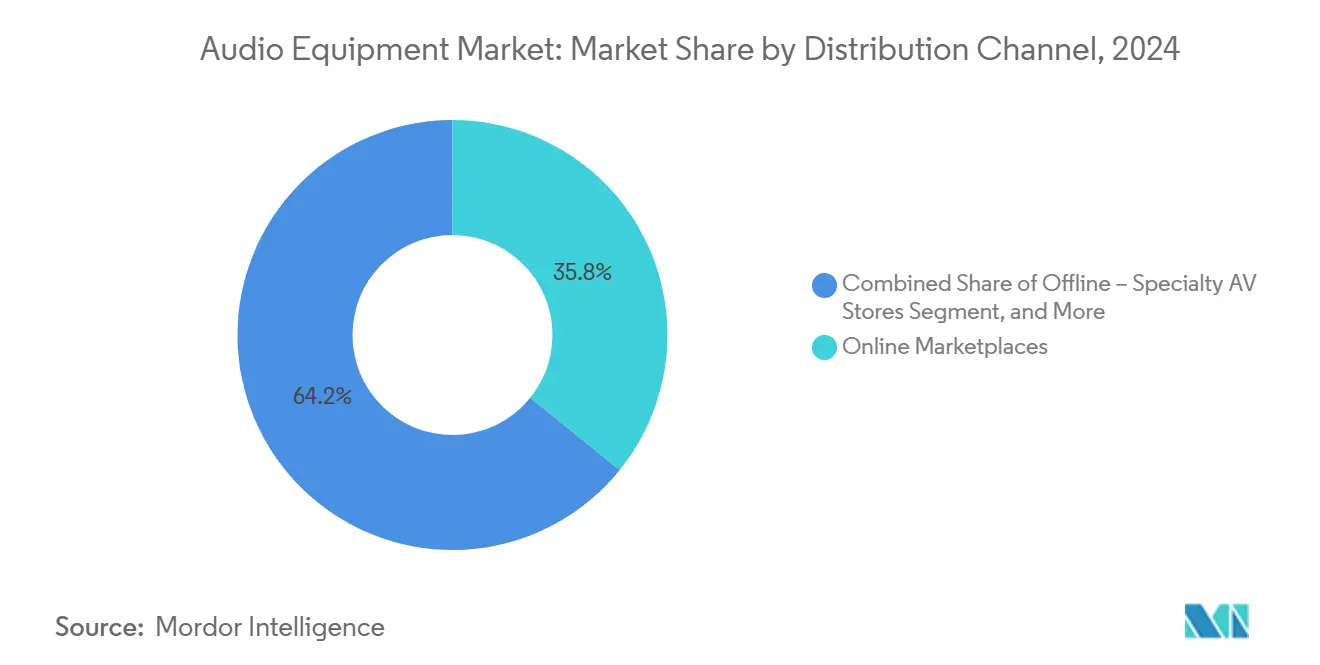

- حسب قناة التوزيع، استحوذت الأسواق الإلكترونية على 35.8% من إيرادات 2024، لكن المبيعات المباشرة للمستهلك تحمل أعلى معدل نمو سنوي مركب متوقع عند 9.8% حتى عام 2030.

- حسب النطاق السعري، احتفظت المنتجات متوسطة المدى بسعر 100-499 دولار أمريكي بحصة 40.1% من حجم سوق معدات الصوت في عام 2024، بينما من المقرر أن ترتفع الفئة المتميزة لهواة الصوت فوق 1000 دولار أمريكي بمعدل نمو سنوي مركب 9.7% حتى عام 2030.

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على حصة إيرادات 31.2% في عام 2024، مع توقع معدل نمو سنوي مركب 8.8% حتى عام 2030.

اتجاهات ورؤى سوق معدات الصوت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة الإنفاق على المهرجانات والحفلات الموسيقية المباشرة العالمية | +1.2% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد دمج الصوت عالي الدقة في السيارات | +1.8% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| الطلب المتزايد على الصوت عالي الدقة وفائق الدقة في منصات البث | +1.5% | أمريكا الشمالية، أوروبا | المدى القصير (≤ سنتان) |

| خوارزميات إلغاء الضوضاء التكيفية القائمة على الذكاء الاصطناعي | +1.1% | أمريكا الشمالية، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نقل الصوت اللاسلكي منخفض الكمون المدعوم بـ 5G | +0.9% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| التحول المدفوع بـ ESG إلى المواد الصوتية البيئية | +0.5% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الإنفاق على المهرجانات والحفلات الموسيقية المباشرة العالمية

ارتفعت إيرادات الموسيقى المباشرة إلى 34.5 مليار دولار أمريكي في عام 2023، بقفزة سنوية قدرها 29% استدامت الطلب على السماعات المصفوفة الخطية من الجيل التالي والميكروفونات اللاسلكية والخلاطات الرقمية[1]Bolero Music, "The Global Live Music Boom: Stadium Shows, Royalties, and Revenue," boleromusic.com. تدفع الجولات من الدرجة الأولى مثل Eras لتايلور سويفت وMusic of the Spheres لكولدبلاي معايير مستوى الضغط الصوتي والتغطية والخلط الغامر إلى أعلى، مما يشجع شركات التأجير على تجديد الأساطيل بشكل أسرع من دورات الاستهلاك السابقة. تعكس تحصيلات الحقوق هذا الزخم، حيث تحول رؤوس أموال إضافية نحو ترقيات الأماكن التي تحدد الصوت الشبكي المدعوم بـ Dante والتسجيل متعدد المسارات. تبقى مرونة أسعار التذاكر عالية حيث يعطي المستهلكون الأولوية للإنفاق التجريبي، مما يسمح للمروجين بامتصاص تكاليف تأجير المعدات المتميزة دون تآكل الهامش. وبالتالي، يحصل المصنعون القادرون على توفير أنظمة أخف وأكثر كفاءة في الطاقة وصديقة للراكب على اتفاقيات إطار طويلة الأجل مع شركات الجولات العالمية.

تزايد دمج الصوت عالي الدقة في السيارات

تدمج شركات تصنيع المعدات الأصلية السيارات مضخمات الفئة D متعددة القنوات ومحولات الطاقة المدمجة في المقاعد ومجموعات DSP القابلة للترقية عبر الهواء خلال تصميم هندسة السيارة المبكر. يوضح حل EV Plus+ من Harman التحول، حيث يعد بانخفاض استهلاك الطاقة بنسبة 50% مقارنة بالمضخمات التقليدية مع الحفاظ على التشغيل المرجعي الجودة. تضخم كبائن السيارات الكهربائية الأكثر هدوءاً مكاسب الجودة المدركة، مما يدفع طراز Y 2025 من تيسلا لاعتماد منصة Denon-Dirac الغامرة التي تتميز بالعرض القائم على الكائن. تستثمر السيارات المعرفة بالبرمجيات في الصوت كخدمة ما بعد البيع: يشتري المستهلكون إعدادات المسرح الصوتي أو مناظر الطبيعة الصوتية أو المناطق متعددة المستخدمين مثل تطبيقات الهواتف الذكية. تحفز منطق الإيرادات المتكررة هذا صانعي الرقائق على دمج نوى الذكاء الاصطناعي المخصصة في SoCs الصوت السيارات، مما يوسع حواجز الدخول لموردي الدرجة الثانية.

الطلب المتزايد على الصوت عالي الدقة وفائق الدقة في منصات البث

تقدم فئة Music Pro 2025 من Spotify مكتبات lossless 24-bit بعلاوة 5-6 دولار أمريكي، مطابقة Apple Music وAmazon Music HD مع تجميع تذاكر الحفلات الموسيقية للوصول المبكر[2]The Verge, "Spotify HiFi Was Announced Four Years Ago, and It's Almost Here-Maybe," theverge.com. تواجه خدمة Pure Audio Streaming المستقلة بكتالوجات PCM 5.1 و7.1.4، مما يعزز إدراك المستهلك أن "الملفات الأفضل" تستحق "معدات أفضل". والنتيجة هي معدلات إرفاق متزايدة لمحولات الرقمية إلى التناظرية الخارجية وسماعات الرأس عالية المقاومة والسماعات المدعومة القادرة على استجابة تردد ≥ 40 kHz. تتعاون علامات الأجهزة مع الخدمات للتسويق المشترك لشارات الاعتماد مثل "جاهز للدقة العالية"، مما يسمح بحلقة نظام بيئي تدفع باستمرار متوسط أسعار البيع للأعلى.

خوارزميات إلغاء الضوضاء التكيفية القائمة على الذكاء الاصطناعي

تتنبأ نماذج التعلم الآلي الآن بالتوقيعات البيئية وتخصص مرشحات عكس الطور في الوقت الفعلي. تمكن براءات اختراع الوعي السياقي من Meta سماعات الأذن من التبديل التلقائي لمستويات ANC عندما يدخل المرتدي مترو الأنفاق أو المكتب[3]Meta (Patent Nweon), "Contextual Awareness Subsystem for Augmented Hearing," patent.nweon.com . حققت NTT ANC واسعة النطاق في سماعات الرأس المفتوحة الأذن-مما يقلل الضوضاء 1-3 kHz بـ 13.7 dB دون سد الوعي الموقفي، وهو اختراق لتطبيقات اللياقة البدنية والسلامة. يحدد التشكيل الشعاعي المدعوم بالذكاء الاصطناعي الاضطرابات المهيمنة، مما يقلل دورات المعالج مع تعزيز عمر البطارية. تقدم العلامات التجارية التي تقترن هذه الخوارزميات مع ميكروفونات التوصيل العظمي مكالمات أوضح، وهي ميزة قيمة في بيئات العمل المختلط حيث يطالب المسافرون بالعزل والوضوح على نفس الجهاز.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تعقيد تصميم مضخمات الفئة D فائقة الكفاءة | -0.8% | الشريحة العالمية الراقية | المدى المتوسط (2-4 سنوات) |

| احتقان طيف RF للميكروفونات اللاسلكية ومراقبات الأذن | -0.6% | مراكز المدن الكثيفة | المدى القصير (≤ سنتان) |

| تقلبات في سلسلة إمدادات مغناطيس الأرض النادرة | -0.7% | تصنيع آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| لوائح النفايات الإلكترونية تشدد حدود دورة الحياة | -0.4% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تعقيد تصميم مضخمات الفئة D فائقة الكفاءة

تضاعف FETs الغاليوم-نيتريد كثافة الطاقة لكنها تقدم تحديات EMI التي تعقد تصميم المرشح والاعتماد، مما يدفع تكاليف البحث والتطوير إلى ما وراء متناول الصانعين الأصغر[4]Efficient Power Conversion (EPC), "GaN in Class-D Audio for Consumer Electronics," epc-co.com. تعزز الطوبولوجيا الكسرية من Silicon Intervention كفاءة < 10 mW، لكن الحفاظ على كمون < 10 µs للألعاب يجبر > 1 MHz التبديل الذي يرفع الإجهاد الحراري. لا تستطيع العلامات التجارية الراقية المخاطرة بالتشويهات المسموعة، مما يؤدي إلى برامج ASIC مخصصة تطيل دورات المنتج وتقيد رأس المال للابتكارات المتوازية.

احتقان طيف RF للميكروفونات اللاسلكية ومراقبات الأذن

يحسن اعتماد FCC لقواعد WMAS الكفاءة الطيفية، لكن تشبع Wi-Fi 6 GHz ما زال يهدد بالانقطاع في الأماكن الكثيفة. يظهر إعادة تخصيص السعودية لـ 614-698 MHz إلى 5G مدى سرعة قيام الوكالات الوطنية بإعادة المطالبة بالنطاقات، مما يجبر المؤدين على ترددات أغلى وأقل مدى. تفتقر النوادي الصغيرة إلى الموارد لمحللي الطيف، مما يحد من اختراق السوق لأنظمة لاسلكية متميزة حتى تصبح أدوات تنسيق النطاق المشترك ميسورة التكلفة.

تحليل القطاع

حسب نوع المنتج: سماعات الرأس تسرع صعود الصوت الشخصي

استحوذت السماعات وأشرطة الصوت على حصة 36.7% من سوق معدات الصوت في عام 2024، لكن من المتوقع أن تتفوق سماعات الرأس والأذن بمعدل نمو سنوي مركب 10.5% حتى عام 2030. تتماشى طفرة القطاع مع أنماط العمل المختلط وانتشار الصوت المكاني ونضج منصات true-wireless stereo. تجمع JBL's Tour Pro 3 برامج تشغيل مزدوجة وتتبع الرأس وحافظة شحن مدعومة بجهاز إرسال بـ 299.99 دولار أمريكي، موضحة ثراء الميزات المتحرك للأسفل. يرفع طلب منشئي المحتوى مراقبات الاستوديو وميكروفونات USB، بينما تضغط المكبرات المتكاملة داخل السماعات الذكية على مبيعات المضخم المستقل. تجد القطاعات الفرعية للصوتيات-المحددة بتسعير > 1000 دولار أمريكي-المرونة في المواد المستدامة مثل مخاريط ألياف الكتان التي تزاوج الأداء مع سرديات ESG.

يرى التقارب التكنولوجي متخصصي السماعات يغزون أرض سماعات الرأس، حيث أطلقت Sonos الـ Ace مع قدرة تسليم صوت التلفزيون، مما يوسع لزوجة نظامها البيئي. تقلل هذه السيولة عبر الفئات من تكاليف التبديل للمستهلكين وتعقد الخنادق التنافسية. يشير معدل النمو السنوي المركب للقطاع الفرعي المتميز البالغ 9.7% إلى قوة تسعيرية مستدامة، مما يسمح بالحفاظ على الهامش حتى مع تحول المتوسط المدى إلى سلعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الاتصال: Wi-Fi تتحدى هيمنة البلوتوث

استحوذت حلول البلوتوث اللاسلكية على 61.4% من إيرادات 2024، مما يؤكد أكواد LE-Audio وقدرة البث Auracast. ومع ذلك، فإن أجهزة Wi-Fi/AirPlay، المدعومة بخط أنابيب XPAN 29 Mbps من Qualcomm، متوقعة بمعدل نمو سنوي مركب 10.1%، واعدة بتدفقات lossless 24-bit 192 kHz دون قلق المدى. تؤكد أول سماعات أذن Wi-Fi التجارية، Xiaomi Buds 5 Pro، التنويع الوشيك بعيداً عن البلوتوث. يستمر الاتصال السلكي في شاحنات البث وأجنحة الإتقان حيث الكمون الصفري غير قابل للتفاوض، بينما تظهر مقابس هجينة في سماعات رأس الألعاب التي تدعم كل من USB-C ودونغلز 2.4 GHz.

تتباهى خريطة طريق Bluetooth SIG بقنوات lossless 8 Mbps لكن تبقى دورتي مراجعة من الطرح الجماعي، مما يعطي Wi-Fi نافذة توقيت. تسهل العلامات التجارية التي تنشر سماعات أذن Auracast مثل JBL Tour ONE M3 المشاركة متعددة المستمعين لاستوديوهات اللياقة البدنية والمطارات، مما يفتح تدفقات إيرادات B2B.

حسب المستخدم النهائي: قطاع السيارات يسابق للأمام

احتفظ الترفيه المنزلي بـ 42.9% من إنفاق 2024 مع ارتفاع اشتراكات البث؛ مع ذلك، من المتوقع أن ينمو طلب الصانع الأصلي للمعدات السيارات والسوق اللاحق بمعدل نمو سنوي مركب 10.3% حتى عام 2030. تحول المحولات المدمجة في المقاعد وسماعات مسند الرأس من Harman's SeatSonic الصوت إلى تجربة لمسية، قابلة للاستثمار عبر الترقيات القابلة للفتح OTA. تعيد الأماكن التجارية-الملاعب والتجارة والضيافة-الاستثمار في حلول شبكية قابلة للتوسع متوافقة مع معايير القدرة ما بعد الجائحة. تعتمد المؤسسات التعليمية مصفوفات ميكروفون الغرفة الكاملة مثل Nureva HDL Pro للتعلم المختلط، مما يسمح بعقود طويلة الأجل تجمع الأجهزة مع تحليلات SaaS.

تتحول استوديوهات البث نحو تدفقات عمل قائمة على IP، مما يدفع سوق معدات البث نحو 7.32 مليار دولار أمريكي بحلول 2030، مما ينتج عنه طلب متتالي على مراقبات المرجع ووحدات التحكم المدعومة بـ Dante.

حسب قناة التوزيع: D2C تعيد تعريف التقاط الهامش

سيطرت الأسواق الإلكترونية على 35.8% من إيرادات 2024، لكن المباشر للمستهلك هو المسار الأسرع-ينمو بمعدل نمو سنوي مركب 9.8%-حيث تسعى العلامات التجارية لملكية البيانات والتجارب المتمايزة. يؤكد تسلق Loop Earplugs من 42 مليون يورو إلى 126.5 مليون يورو في غضون عام على وصول النموذج ونفوذ التسويق المجتمعي. تستجيب التجارة التقليدية بخدمات omnichannel مثل الشراء عبر الإنترنت-الاستلام في المتجر، وتجميع الضمانات الممددة والعروض التوضيحية للخبراء. تتوقع KPMG التجارة الإلكترونية للتجزئة عند 7.4 تريليون دولار أمريكي بحلول 2025، مما يوسع مدرج علامات الصوت المتخصصة التي افتقرت سابقاً لوصول الرفوف.

تصبح إتقان إدارة المرتجعات كفاءة أساسية حيث تحمل سماعات الرأس المتميزة تكاليف لوجستيات عكسية عالية. تخفض توقعات الملاءمة القائمة على الذكاء الاصطناعي والتجربة الافتراضية معدلات الإرجاع، مما يحمي الهوامش التي يعتمد عليها بائعو D2C دون رفع سعر التجار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب النطاق السعري: الفئة المتميزة تتحدى التقلبات

تحتفظ الأجهزة متوسطة المدى (100-499 دولار أمريكي) بأكبر حصة عند 40.1%، لكن شريحة هواة الصوت المتميزة (> 1000 دولار أمريكي) تظهر أسرع معدل نمو سنوي مركب 9.7%. تستهدف سلسلة Summit من JBL، بسعر يصل إلى 44,995 دولار أمريكي، المستهلكين المدفوعين بالتجربة الذين يساوون ادعاءات الاستدامة والحرفية الفنية بالقيمة طويلة الأجل. توضح سماعات الرأس التي تعمل بالطاقة الشمسية من Urbanista كيف تبرر حلول الطاقة الجديدة التسعير المتميز وتتماشى مع تفويضات البيئة. تبقى المستوى المبتدئ حيوياً في الاقتصادات الناشئة، لكن التضخم العالمي يدفع المتسوقين للبحث عن المتانة، مما يفيد وحدات الاحترافية (500-999 دولار أمريكي) التي تمحو الخطوط المهنية والاستهلاكية.

التحليل الجغرافي

تقود منطقة آسيا والمحيط الهادئ سوق معدات الصوت بحصة إيرادات 31.2% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 8.8% حتى عام 2030. يرسي الدور المزدوج للصين كقوة تصنيعية ومركز طلب محلي متنامي قوة المنطقة، بينما تحفز عمليات طرح 5G المبكرة امتصاص الأجهزة اللاسلكية منخفضة الكمون. يوسع العمالقة اليابانيون مثل Yamaha محافظ نظم الصوت السيارات، مما يؤكد التحول الاستراتيجي نحو تطبيقات الحركة.

تستفيد أمريكا الشمالية من الدخول المتاح العالي والأنظمة البيئية للموسيقى المباشرة القوية واعتماد خدمات البث السريع، مما يعزز دورات تجديد الأجهزة المتميزة. يدمج صانعو السيارات ترقيات الصوت الغامرة، كما توضحه أنظمة تيسلا المضبوطة بـ Dirac، ويدعم المنشئون المحترفون الطلب على مراقبات جودة الاستوديو وسط إنتاج البودكاست والفيديو المزدهر.

تركز أوروبا على امتثال الاقتصاد الدائري، مما يدفع الاعتماد المبكر للبلاستيك المعاد تدويره والأغشية القائمة على الحيوية وبرامج الاستعادة. تؤثر توجيهات النفايات الإلكترونية والتعبئة الأكثر صرامة على إرشادات التصميم العالمية، مما يجعل المعايير الأوروبية معياراً فعلياً. تقدم الشرق الأوسط وأفريقيا وأمريكا الجنوبية فرص نمو ناشئة مرتبطة بالتحضر وارتفاع استهلاك الطبقة المتوسطة، لكن إعادة تخصيص الطيف إلى 5G وتقلبات العملة تشكل تحديات محلية لبائعي الصوت اللاسلكي.

المشهد التنافسي

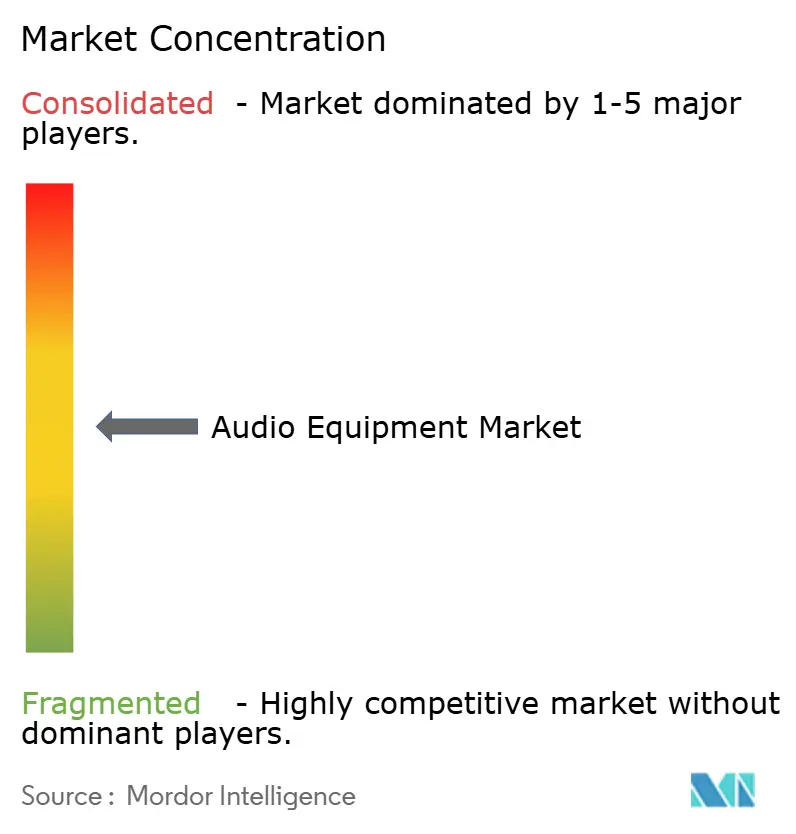

يُظهر السوق تركزاً معتدلاً حيث تواجه العلامات التجارية للصوت الاستهلاكي التقليدية ضغط التقارب من الداخلين في السيارات وأتمتة المباني. يوضح شراء Acuity Brands بقيمة 1.215 مليار دولار أمريكي لـ QSC التكامل العمودي، مما يدمج الصوت الاحترافي في محافظ الإضاءة الذكية. ترتفع طلبات براءات الاختراع في الصوت-AI والصوتيات السياقية، مع سعي Meta وApple لخنادق غير ملموسة غير متوفرة للمنافسين المرتكزين بحتة على الأجهزة.

تهيمن ثلاثة أنماط استراتيجية: (1) عمالقة التكنولوجيا المتكاملة عمودياً يسيطرون على السيليكون والبرمجيات والمتاجر؛ (2) متخصصو الصوت المتوسعون أفقياً ينتقلون إلى سماعات الرأس وأشرطة الصوت والسيارات؛ و(3) المعطلون المركزون يستغلون المنافذ مثل المغناطيس المستدام أو مشاركة مجتمع D2C. تسلط خسائر Sound United 2024 الضوء على مخاطر محافظ متعددة العلامات التجارية مفرطة التمدد في سوق يكافئ التخصص الرشيق.

من المتوقع الدمج في القطاعات متوسطة المستوى حيث ترفع تكاليف البحث والتطوير المتزايدة لخوارزميات ANC وترخيص الأكواد واختبار الامتثال الهوامش. وعلى العكس، تبقى فئات هواة الصوت المتميزة والتركيبات المخصصة مجزأة، مما يسمح للصانعين الحرفيين بالحصول على EBITDA ذات خانتين من خلال الحرفية المتمايزة وسلاسل التوريد المحلية.

________________________________________

قادة صناعة معدات الصوت

-

Sony Group Corporation

-

Samsung Electronics Co., Ltd.

-

Bose Corporation

-

Yamaha Corporation

-

Apple Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Sennheiser دونغل البلوتوث BTD 700 مع دعم LE-Audio وAuracast بسعر 59.95 دولار أمريكي.

- مايو 2025: كشفت JBL عن ثلاث سماعات من سلسلة Summit بأسعار 19,995-44,995 دولار أمريكي في معرض HIGH END Munich 2025.

- أبريل 2025: قدمت JBL سماعات رأس Tour ONE M3 مع جهاز إرسال Smart Tx بسعر 399.99 يورو.

- مارس 2025: طرحت JBL سماعات Flip 7 وCharge 6 المحمولة المزودة بـ AI Sound Boost.

نطاق تقرير سوق معدات الصوت العالمي

يشير سوق معدات الصوت إلى الأجهزة التي تعيد إنتاج أو تسجل أو تعالج الصوت. يشمل ذلك المؤسسات المنتجة للصوت الإلكتروني للترفيه المنزلي وتضخيم الآلات الموسيقية والسيارات، إلخ. تتضمن معدات الصوت أدوات تكرر أو تلتقط أو تتلاعب بالصوت. يتكون ذلك من الميكروفونات والراديوات وأجهزة استقبال AV ومشغلات الأقراص المدمجة ومسجلات الشريط والمضخمات والخلاطات ووحدات التأثيرات وسماعات الرأس والسماعات.

ينقسم سوق معدات الصوت حسب نوع المنتج (الخلاطات والمضخمات والميكروفونات ومراقبات الصوت وأنواع المنتجات الأخرى)، المستخدم النهائي (التجاري والسيارات والترفيه المنزلي والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). يقدم التقرير أحجام السوق والتوقعات لجميع القطاعات المذكورة أعلاه بقيمة (بالدولار الأمريكي).

| الخلاطات |

| المضخمات |

| الميكروفونات |

| مراقبات الصوت ومرجع الاستوديو |

| سماعات الرأس والأذن |

| السماعات وأشرطة الصوت |

| السلكي |

| البلوتوث اللاسلكي |

| Wi-Fi اللاسلكي / AirPlay |

| الهجين (السلكي + اللاسلكي) |

| الترفيه المنزلي |

| التجاري (الضيافة، التجزئة، الملاعب) |

| الصانع الأصلي للمعدات السيارات والسوق اللاحق |

| الاستوديوهات المهنية والبث |

| المؤسسات والتعليم |

| دون اتصال - متاجر الصوت والمرئيات المتخصصة |

| دون اتصال - متاجر الإلكترونيات متعددة العلامات التجارية |

| الأسواق الإلكترونية |

| المباشر للمستهلك (متاجر العلامات التجارية الإلكترونية) |

| المستوى المبتدئ (أقل من 100 دولار أمريكي) |

| المتوسط المدى (100 - 499 دولار أمريكي) |

| الاحترافي (500 - 999 دولار أمريكي) |

| هواة الصوت المتميز (أكثر من 1000 دولار أمريكي) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب نوع المنتج | الخلاطات | |

| المضخمات | ||

| الميكروفونات | ||

| مراقبات الصوت ومرجع الاستوديو | ||

| سماعات الرأس والأذن | ||

| السماعات وأشرطة الصوت | ||

| حسب الاتصال | السلكي | |

| البلوتوث اللاسلكي | ||

| Wi-Fi اللاسلكي / AirPlay | ||

| الهجين (السلكي + اللاسلكي) | ||

| حسب المستخدم النهائي | الترفيه المنزلي | |

| التجاري (الضيافة، التجزئة، الملاعب) | ||

| الصانع الأصلي للمعدات السيارات والسوق اللاحق | ||

| الاستوديوهات المهنية والبث | ||

| المؤسسات والتعليم | ||

| حسب قناة التوزيع | دون اتصال - متاجر الصوت والمرئيات المتخصصة | |

| دون اتصال - متاجر الإلكترونيات متعددة العلامات التجارية | ||

| الأسواق الإلكترونية | ||

| المباشر للمستهلك (متاجر العلامات التجارية الإلكترونية) | ||

| حسب النطاق السعري | المستوى المبتدئ (أقل من 100 دولار أمريكي) | |

| المتوسط المدى (100 - 499 دولار أمريكي) | ||

| الاحترافي (500 - 999 دولار أمريكي) | ||

| هواة الصوت المتميز (أكثر من 1000 دولار أمريكي) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق معدات الصوت العالمي؟

تبلغ قيمته 16.31 مليار دولار أمريكي في عام 2025.

ما مدى سرعة النمو المتوقعة للصوت السيارات؟

من المتوقع أن يتوسع طلب الصانع الأصلي للمعدات السيارات والسوق اللاحق بمعدل نمو سنوي مركب 10.3% بين 2025-2030.

أي تقنية اتصال تكتسب على البلوتوث؟

من المتوقع أن تنمو حلول Wi-Fi/AirPlay بمعدل نمو سنوي مركب 10.1%، مدفوعة بالبث عالي النطاق الترددي بدون فقدان.

لماذا تعتبر الحفلات الموسيقية المباشرة مهمة لمبيعات المعدات؟

يرفع الإنفاق المتزايد على المهرجانات والجولات العالمية الطلب على السماعات والخلاطات والأنظمة اللاسلكية المتقدمة، مما يضيف حوالي 1.2% إلى معدل النمو السنوي المركب الإجمالي للسوق.

ما اتجاه المواد الذي يشكل المنتجات المتميزة؟

تكتسب المواد الصوتية البيئية مثل البلاستيك المعاد تدويره ومخاريط ألياف الكتان ومغناطيس الأرض النظيفة زخماً، مما يدعم الموضع المتميز.

كيف تحسن العلامات التجارية الهوامش؟

تنمو قنوات المباشر للمستهلك بمعدل نمو سنوي مركب 9.8%، مما يمنح العلامات التجارية هوامش أعلى ووصول مباشر لبيانات العملاء.

آخر تحديث للصفحة في: