حجم وحصة سوق تكنولوجيا مساحيق المعادن

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 26.38 مليار دولار أمريكي |

| حجم السوق (2030) | 32.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تكنولوجيا مساحيق المعادن بواسطة Mordor Intelligence

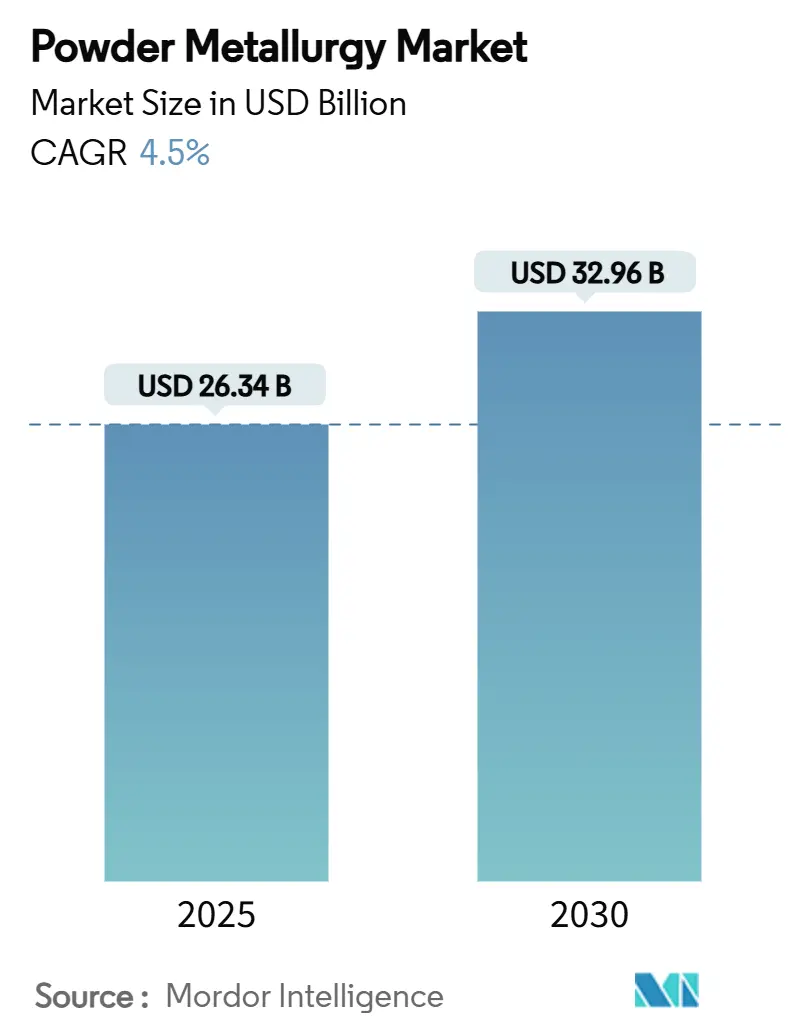

يُقدر حجم سوق تكنولوجيا مساحيق المعادن بـ 26.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 32.96 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.5% خلال فترة التوقع (2025-2030). يدعم التوسع كهربة التنقل والطلب على الأجزاء المعقدة خفيفة الوزن والاختراق المستمر في سلاسل التوريد الطبية والطيران والدفاع. تهيمن منطقة آسيا والمحيط الهادئ على أكبر موقع إقليمي وتستمر في جذب قدرات جديدة مع تقوية الحكومات للنظم البيئية للمواد المحلية. في الوقت نفسه، يتجه المنتجون في أمريكا الشمالية وأوروبا نحو التطبيقات عالية القيمة ومنخفضة الحجم لتعويض النمو الأبطأ في أحجام السيارات التقليدية. تتزايد الكثافة التنافسية مع تآكل العمليات التراكمية لهيمنة الكبس والتلبيد، ومع استهداف موردي السبائك المتخصصة لعملاء القطارات الإلكترونية والطيران وجراحة العظام بمساحيق مهندسة لكفاءة واستدامة أعلى.

النقاط الرئيسية للتقرير

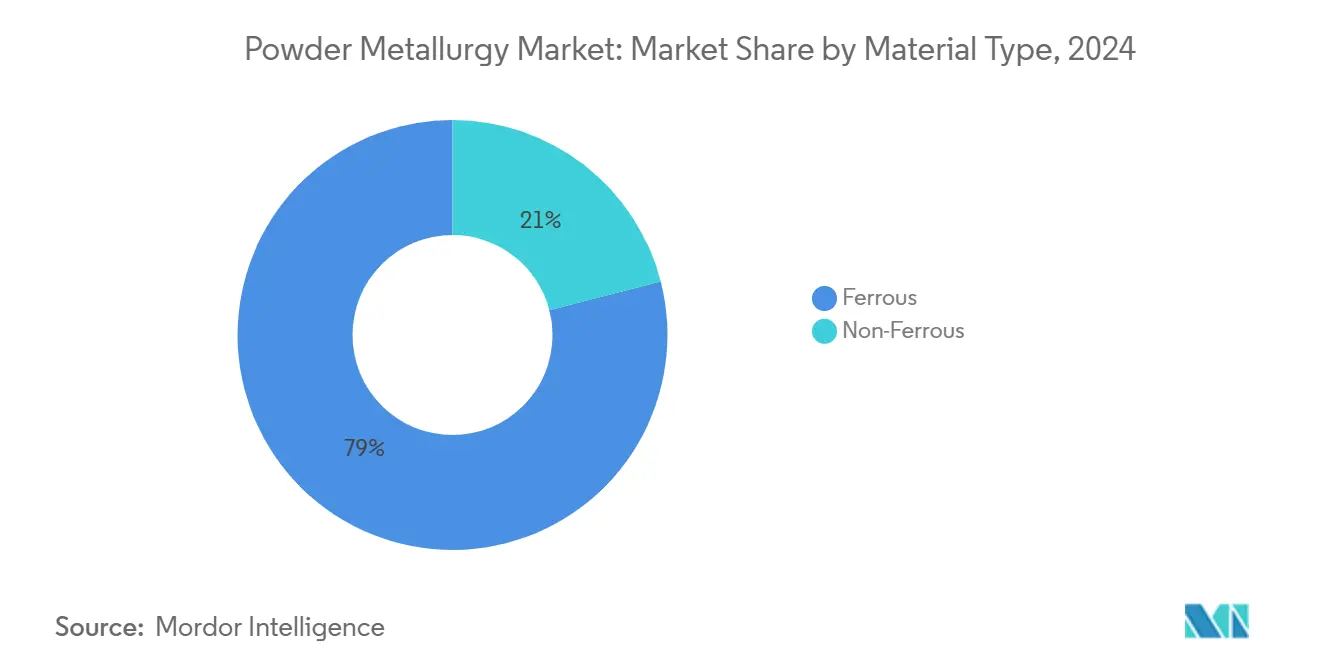

- حسب نوع المادة، تصدرت المساحيق الحديدية بنسبة 79% من حصة سوق تكنولوجيا مساحيق المعادن في عام 2024؛ ومن المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 4.62% حتى عام 2030.

- حسب تكنولوجيا التصنيع، احتفظ الكبس والتلبيد بنسبة 50% من حصة الإيرادات في عام 2024، بينما التصنيع التراكمي هو أسرع التقنيات نموًا بمعدل نمو سنوي مركب قدره 4.88%.

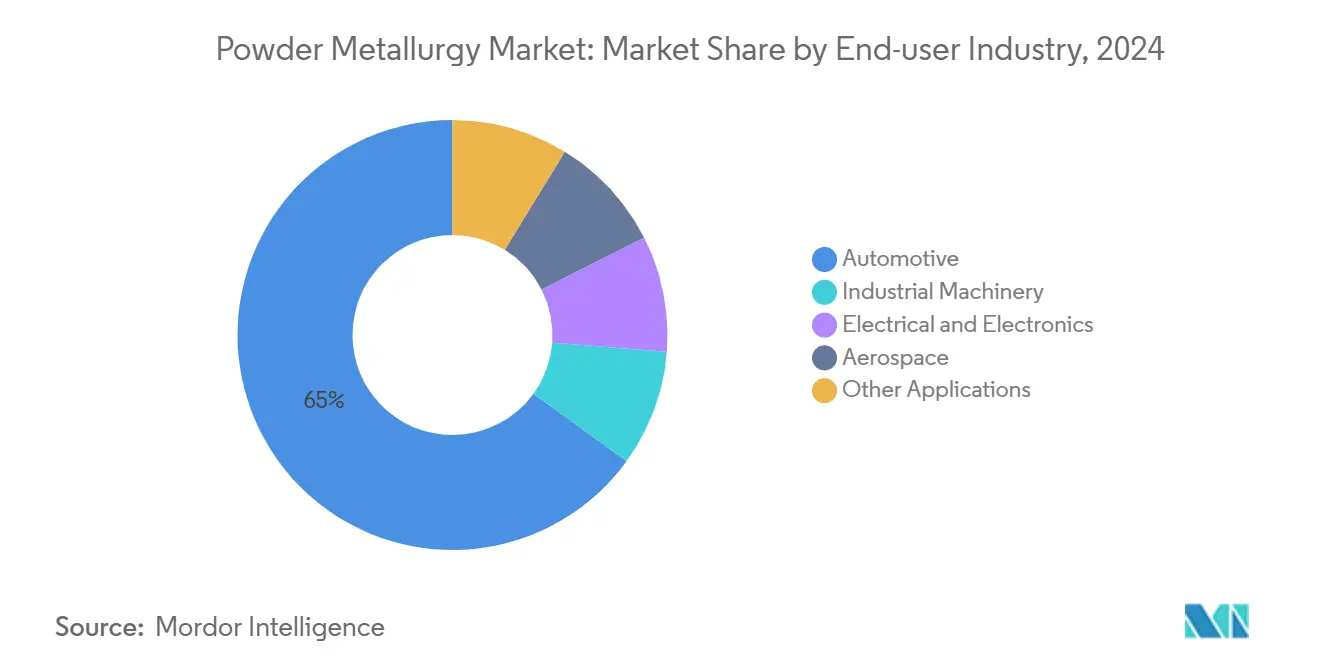

- حسب التطبيق، استحوذت السيارات على 65% من حجم سوق تكنولوجيا مساحيق المعادن في عام 2024؛ والآلات الصناعية تتقدم بمعدل نمو سنوي مركب قدره 4.78% حتى عام 2030.

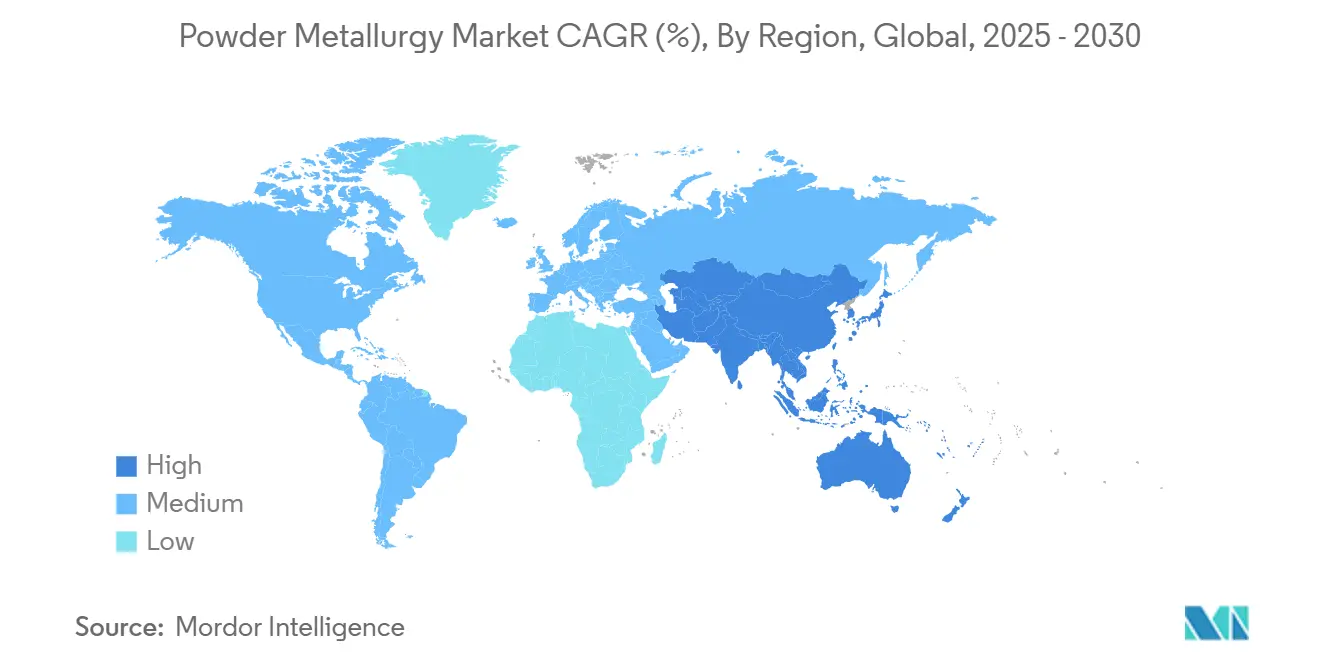

- حسب الجغرافيا، احتفظت منطقة آسيا والمحيط الهادئ بنسبة 40% من حصة سوق تكنولوجيا مساحيق المعادن في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.8% حتى عام 2030.

اتجاهات ورؤى سوق تكنولوجيا مساحيق المعادن العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مكونات القطارات الإلكترونية خفيفة الوزن | +1.2% | أمريكا الشمالية، مع انتشار إلى أوروبا وآسيا | متوسط المدى (2-4 سنوات) |

| أجزاء الطيران الشبكية الشكل | +0.8% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| زراعات طبية دقيقة محلية | +1.0% | آسيا والمحيط الهادئ، ناشئة في أمريكا الشمالية | قصير المدى (≤2 سنة) |

| طلب الدفاع على المساحيق المقاومة للحرارة | +0.6% | الشرق الأوسط، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التنفيذ في التطبيقات الكهربائية والكهرومغناطيسية | +0.7 | عالمي، مع تركيز في آسيا والمحيط الهادئ | طويل المدى (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد التفضيل لتكنولوجيا مساحيق المعادن في مكونات القطارات الإلكترونية خفيفة الوزن

تعيد شركات تصنيع المعدات الأصلية في أمريكا الشمالية هندسة القطارات الإلكترونية بنوى المحركات والتروس والألواح الحرارية من تكنولوجيا مساحيق المعادن التي تقلل الفاقد وتقصر دورات التشغيل. أفادت GKN Powder Metallurgy أن 72% من طلباتها في عام 2023 جاءت من أجزاء محايدة الدفع، مما يؤكد تحولًا استراتيجيًا نحو المنصات المكهربة. يستثمر الموردون أيضًا في مساحيق درجة البطارية المحلية؛ تقطع المركبات المغناطيسية الناعمة خسائر النواة بنسبة تصل إلى 20%، مما يمنح مصممي القيادة الكهربائية مكسبًا مباشرًا في الكفاءة. مع سعي صانعي السيارات لقطارات أخف، يستحوذ سوق تكنولوجيا مساحيق المعادن على برامج كانت تهيمن عليها المواد المصبوبة أو المشكلة. يعمل توحيد مساحيق القيادة الإلكترونية القائمة على الفولاذ على تبسيط دورات التأهيل، مما يخفض حاجز الدخول للموردين من الدرجة الثانية.

ارتفاع الطلب على المكونات المعدنية التراكمية الشبكية الشكل في الطيران

يضخم موردو المحركات والهياكل الأوروبيون استهلاك المساحيق التراكمية لضغط المهل الزمنية واستخدام المواد. ركبت Collins Aerospace آلتين NXG XII 600 بـ 12 ليزر تقللان تسليم مكونات التوربينات من 52 إلى 8 أسابيع. تحسن تقليل الخردة من 50% إلى أكثر من 90% دوران المخزون وكثافة الكربون، مما يجعل مسارات المساحيق تنافسية ضد الصب الدقيق. يساعد إطار عمل مخصص للصلاحية الجوية من SLM Solutions في تنسيق معاملات العملية وإمكانية تتبع السبائك، مما يسهل عقد الاختناق في الاعتماد. مع ترسخ سوق تكنولوجيا مساحيق المعادن في الأجهزة الحيوية للطيران، توسع مكاتب الخدمة الأوروبية قدرة سبائك النيكل الفائقة وتنويع المساحيق في مساحيق غاما-تيتانيوم لمحركات الطيران من الجيل التالي.ارتفاع الطلب على المكونات المعدنية التراكمية الشبكية الشكل في الطيران

التوطين السريع لتصنيع الزراعات الطبية الدقيقة

تسرّع أنظمة الرعاية الصحية في آسيا والمحيط الهادئ الإنتاج المحلي للزراعات المطابقة للمرضى لكبح التبعية للاستيراد وتسريع أوقات الموافقة. حصلت مجموعة Huaxiang على أول ترخيص NMPA في الصين لقفص فقري من التنتالوم مطبوع ثلاثي الأبعاد يصل إلى مسامية 68-78%، مما يعزز التكامل العظمي. تتحول شركات تصنيع المعدات الأصلية لجراحة العظام من مساحيق التيتانيوم إلى مساحيق التنتالوم والنيوبيوم التي توفر توافقًا حيويًا أعلى ومعاملات مرونة أقرب للعظام. يقصر التوريد المحلي دورات التحقق، بينما تقطع أدوات تصميم الشبكة الجديدة استخدام المواد في الأجهزة الجمجمية والعمودية. هذه التغييرات توسع بصمة سوق تكنولوجيا مساحيق المعادن في السلاسل الجراحية التي اعتمدت تاريخيًا على مخزون القضبان المشكلة.

برامج تحديث الدفاع تحفز اعتماد المساحيق المقاومة للحرارة

تخزن وزارات الدفاع في الشرق الأوسط وأمريكا الشمالية التنجستن والموليبدينوم وسبائك الحديد المتقدمة للمدفعية والأسلحة فوق الصوتية وتطبيقات الدروع. يؤكد مخزون MBDA البالغ 80 طنًا من الحديد المتخصص على مخاوف أمن التوريد. يشير إطار عمل Chemring مع Diehl Defence للمواد النشطة MCX إلى مدرج طلب متعدد السنوات للمساحيق عالية الحرارة. في الولايات المتحدة، تمدد الابتكارات المعدنية في ترسانة Watervliet مدى ومتانة أنابيب المدافع، مما يوسع المتطلبات طويلة المدى للمواد الخام المقاومة للحرارة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار مساحيق المعادن عالية النقاء | −0.9% | عالمي، المناطق المعتمدة على الاستيراد | قصير المدى (≤2 سنة) |

| معايير تأهيل أجزاء الطيران المحدودة | −0.7% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| التهديد من الصب المتقدم لمكونات الألومنيوم | -0.6 | عالمي، مع تركيز في مراكز تصنيع السيارات | طويل المدى (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار مساحيق المعادن عالية النقاء

فرضت الصين ضوابط تصدير على التنجستن والتيلوريوم والبزموت والموليبدينوم والإنديوم في أوائل عام 2025، مما أثار ارتفاعًا حادًا في عروض الأسعار الفورية وخلق مخاطر التخصيص لمساحيق فولاذ الأدوات والإدارة الحرارية ودرجة المغناطيس. تستجيب الحكومات بتشريعات الاحتياطيات الاستراتيجية، لكن الجداول الزمنية للمشاريع للمناجم الجديدة والمصافي تقيد الراحة قصيرة المدى. يطيل المشترون العقود ويؤهلون التيارات المعاد تدويرها، لكن العرض الثانوي لا يمكن أن يعوض بالكامل الاضطرابات الجيوسياسية. يواجه سوق تكنولوجيا مساحيق المعادن ضغطًا على الهامش قريب المدى حتى تأتي قدرة الاستخراج الجديدة أو تستقر السياسات التجارية. تبقى درجات المساحيق فائقة الدقة كثيفة الطاقة معرضة بشكل خاص بسبب قابليتها المحدودة للاستبدال.

التوحيد المحدود وبروتوكولات التأهيل للأجزاء الحيوية لسلامة الطيران

تطالب الوكالات التنظيمية بحزم بيانات صارمة لتصريح الهياكل المصنعة تراكميًا للطيران. يعقد التباين في خصائص المساحيق، مثل توزيع حجم الجسيمات ومحتوى الأكسجين، إعادة الإنتاج عبر المرافق. تشير ورقة SLM Solutions البيضاء إلى أن الالتزام بمشروع توحيد تطوير خصائص المواد المعدنية والاختبار الشامل للعينات متطلبات أساسية، مما يمد دورات التطوير ويرفع تكاليف التأهيل. يكافح الموردون الأصغر من الدرجة الثانية لامتصاص هذه الأعباء، مما يبطئ توسيع قاعدة التوريد. حتى تظهر معايير دولية منسقة، سيواجه سوق تكنولوجيا مساحيق المعادن اختناقًا في توسيع أحجام الطيران، رغم الطلب القوي على الهياكل.

تحليل القطاعات

حسب نوع المادة: قائد الحديدية، صعود السبائك المتخصصة

سيطر قطاع الحديدية على 79% من سوق تكنولوجيا مساحيق المعادن في عام 2024 ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 4.62% حتى عام 2030، مدفوعًا بالأدوات الناضجة وتيارات الخردة الوفيرة والاقتصاديات القوية للسعر مقابل الأداء. تسمح البنية التحتية الواسعة للكبس والتلبيد للمنتجين عاليي الحجم بتحقيق كثافات تتجاوز 7.4 جم/سم³، مما يسد فجوات الخصائص الميكانيكية مع الفولاذ المشكل. بالتوازي، تمكن تركيبات التصلب بالتلبيد المتقدمة التروس شبه النهائية الشكل ومحاور المزامنة التي تلبي أحمال عزم القيادة الإلكترونية دون معالجة حرارية ثانوية. يتعزز النمو بالكبس المتساوي الحرارة الساخن الذي يكثف أقراص التوربينات الحديدية الكبيرة، مما يزيد الجاذبية في محركات الطاقة والبحرية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا التصنيع: التحول الرقمي يعيد تشكيل الإنتاج

احتفظ الكبس والتلبيد بنسبة 50% من الإيرادات في عام 2024، مدعومًا بعقود من المعرفة العملية وانخفاض الاستثمار الرأسمالي وكفاءة الدورة العالية. تُرفع المكاسب التدريجية، مثل الضغط الدافئ والتلبيد عالي الحرارة وكيمياء المواد المشحمة المتقدمة، كثافة الأجزاء وقوة التعب، مما يحافظ على الصلة في محاور علب التروس وبكرات أعمدة التوازن. يلتقط حقن المعادن المتعدد (MIM) الأشكال الهندسية الصغيرة والمعقدة للموصلات وقطارات تروس الساعات والأدوات الجراحية، محققًا بانتظام 98% من الكثافة النظرية مع تفاوتات داخل ±0.3%. يُختار الكبس المتساوي للمحركات الصاروخية ومشعبات قاع البحر حيث تكون التماثل والبنى المجهرية الخالية من المسام إلزامية.

التصنيع التراكمي هو العقدة الأسرع نموًا في سوق تكنولوجيا مساحيق المعادن بمعدل نمو سنوي مركب قدره 4.88%. تبني آلات انصهار أسرة المساحيق متعددة الليزر محاور توربينات بارتفاع 600 مم في تشغيل واحد، مما يلغي التشكيل واللحام. تضيف إضافات القابلية للتدفق، مثل رقائق الجرافين من Graphmatech، تجانس كثافة التعبئة وتقلل عزم الطلاء، مما يعزز الاتساق في البنايات كبيرة الشكل. مع ربط التوائم الرقمية تصميم السبائك بمعاملات العملية، يتقدم سوق تكنولوجيا مساحيق المعادن نحو البنايات الصحيحة من المرة الأولى التي تقلم حلقات التأهيل.

حسب التطبيق: السيارات تهيمن، الآلات الصناعية تتسارع

استأثرت السيارات بـ 65% من حجم سوق تكنولوجيا مساحيق المعادن في عام 2024، مرتكزة على محاور النقل وعجلات أسنان VVT ودوارات مضخات الزيت التي تستغل قدرة PM على دمج الوظائف بتكلفة منخفضة. انخفضت الشحنات في أمريكا الشمالية بنسبة 1.2% في عام 2023 مع استقرار طلب الاحتراق الداخلي، لكن زخم القيادة الإلكترونية يعوض جزءًا من الانخفاض بمساحيق هيكلية عالية الكثافة لأكياس الدوار وتروس التفاضل[1]Metal Powder Industries Federation, "Introducing Powder Metallurgy," mpif.org. يؤكد خط أنابيب المنتجات المحايدة للدفع من GKN على استراتيجية التنويع التي تحمي الإيرادات من تحولات نقل الحركة.

تسجل الآلات الصناعية أسرع نمو بمعدل نمو سنوي مركب قدره 4.78% بحلول عام 2030. يدمج بائعو أتمتة المصانع المركبات المغناطيسية الناعمة في محركات الخدمة التي تعطي أولوية لتدفق التدفق ثلاثي الأبعاد، بينما تمدد أجزاء التآكل المشكلة من مساحيق كربيد التنجستن وقت التشغيل في البيئات الكاشطة. تستفيد الفئات الفرعية الكهربائية والإلكترونية من مساحيق التدريع EMI، بما في ذلك كبسولات الحديد الكربونيل المغلفة بالبوليسترين الدقيقة التي تقاوم التآكل البحري. تكمل الأجهزة الطيران والطبية المتخصصة عالية الإمكانات؛ تظهر أكواب الورك OsseoTi بنسبة 70% مسامية من Zimmer Biomet كيف تكسب الزراعات المهندسة بالشبكة زخمًا تنظيميًا.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بنسبة 40% من الحصة العالمية لسوق تكنولوجيا مساحيق المعادن في عام 2024 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب إقليمي قدره 4.8% حتى عام 2030، مدعومة بسياسة صناعية عدوانية وحوافز استثمار واعتماد سريع لمعدات التراكم في الصين واليابان والهند. يبرز تصريح NMPA الصيني لقفص فقري من التنتالوم مطبوع ثلاثي الأبعاد التطور التنظيمي السريع الذي يسرع اعتماد المساحيق المتقدمة محليًا.

تعيد أمريكا الشمالية معايرة موقفها مع إعادة توازن قطارات المركبات الكهربائية والطيران لاستهلاك المساحيق. تعطي الأموال الحكومية لبحوث المعادن الحيوية ومواد البيئة القاسية الأولوية لاستخراج التنجستن والنيوبيوم والأرض النادرة محليًا، مما يقلل الاعتماد على الواردات الحساسة سياسيًا[2]U.S. Department of Energy, "Harsh Environment Materials Roadmap," energy.gov.

تتقدم أوروبا من خلال الاستدامة والرقمنة. خفضت Höganäs انبعاثات ثاني أكسيد الكربون بنسبة 46% منذ عام 2018 بالانتقال إلى مواد الاختزال الحيوية والكهرباء المتجددة، مما يضع مساحيقها في مركز سلاسل التوريد منخفضة الكربون. تحافظ الشركات الرئيسية للطيران القاري على الطلب على سبائك النيكل والتيتانيوم، بينما ترفع مبادرات الدفاع الأوروبي احتياجات المساحيق المقاومة للحرارة. تعتمد المسابك في أوروبا الشرقية أنظمة الرش النفاث الهجينة، متعاونة مع بناة الآلات الغربيين لتوسيع القدرة التراكمية. مجتمعة، تعزز هذه الاتجاهات دور أوروبا كنواة تكنولوجية داخل سوق تكنولوجيا مساحيق المعادن الأوسع.

المشهد التنافسي

سوق تكنولوجيا مساحيق المعادن مجزأ بدرجة معتدلة. تستثمر GKN Powder Metallurgy في المواد الخام الخالية من البوليمر لتعزيز الاستدامة، بينما تركز Carpenter Technology على السبائك الفائقة المحسنة للمساحيق لتوربينات الطاقة والزراعات الطبية. يتميز اللاعبون المتخصصون من خلال خدمات التصميم إلى الجزء والتلبيد السريع وكيمياء السبائك الملكية.

قادة صناعة تكنولوجيا مساحيق المعادن

-

Höganäs AB

-

GKN Powder Metallurgy

-

Sandvik AB

-

Sumitomo Electric Industries, Ltd.

-

ATI, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2024: وافقت Kymera International على الاستحواذ على Fiven ASA لإضافة مواد كربيد السيليكون المتقدمة وتوسيع محفظتها المتخصصة لخدمة أسواق المعادن والكاشطات وأخرى.

- أبريل 2024: استحوذت Sandvik AB على Buffalo Tungsten Inc.، لتأمين إمداد إقليمي من التنجستن للعملاء في أمريكا الشمالية وزيادة إنتاج مساحيق التنجستن باستخدام الطاقة المتجددة.

نطاق تقرير سوق تكنولوجيا مساحيق المعادن العالمي

تكنولوجيا مساحيق المعادن هي طريقة لصنع الأشياء التي تستخدم طاقة أقل ولها أداء أفضل وخيارات تصميم أكثر من الطرق التقليدية مثل الصب والتشكيل والبثق والختم والتشغيل.

يتم تقسيم سوق تكنولوجيا مساحيق المعادن حسب نوع المنتج والتطبيق والجغرافيا. حسب نوع المنتج، يتم تقسيم السوق إلى معادن حديدية وغير حديدية. حسب التطبيق، يتم تقسيم السوق إلى السيارات والآلات الصناعية والكهرباء والإلكترونيات والطيران والتطبيقات الأخرى. يغطي التقرير أيضًا حجم السوق والتوقعات في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| حديدية |

| غير حديدية |

| الكبس والتلبيد |

| حقن المعادن المتعدد (MIM) |

| التصنيع التراكمي / انصهار أسرة المساحيق |

| الكبس المتساوي |

| السيارات |

| الآلات الصناعية |

| الكهرباء والإلكترونيات |

| الطيران |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المادة | حديدية | |

| غير حديدية | ||

| حسب تكنولوجيا التصنيع | الكبس والتلبيد | |

| حقن المعادن المتعدد (MIM) | ||

| التصنيع التراكمي / انصهار أسرة المساحيق | ||

| الكبس المتساوي | ||

| حسب التطبيق | السيارات | |

| الآلات الصناعية | ||

| الكهرباء والإلكترونيات | ||

| الطيران | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تكنولوجيا مساحيق المعادن؟

يقف السوق عند 26.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 32.96 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق تكنولوجيا مساحيق المعادن؟

تقود آسيا والمحيط الهادئ بحصة إيرادات 40% في عام 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 4.8%.

لماذا يكسب التصنيع التراكمي حصة في تكنولوجيا مساحيق المعادن؟

تقطع الآلات متعددة الليزر المهل الزمنية بنسبة تصل إلى 80% وترفع استخدام المواد فوق 90%، مما يجعل المسارات التراكمية تنافسية في التكلفة للأجزاء المعقدة.

كيف تدعم تكنولوجيا مساحيق المعادن إنتاج المركبات الكهربائية؟

تمكن المركبات المغناطيسية الناعمة ومساحيق أنود السيليكون والتروس شبه النهائية الشكل قطارات إلكترونية أخف مع كفاءة أعلى.

ما القيد الرئيسي الذي يمكن أن يبطئ نمو السوق؟

ضوابط التصدير على المعادن الحيوية مثل التنجستن والموليبدينوم رفعت تكاليف المدخلات وضيقت العرض، مما قلل هوامش الربح قصيرة المدى.

آخر تحديث للصفحة في: