حجم وحصة سوق البولي فينيل كلوريد (PVC)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

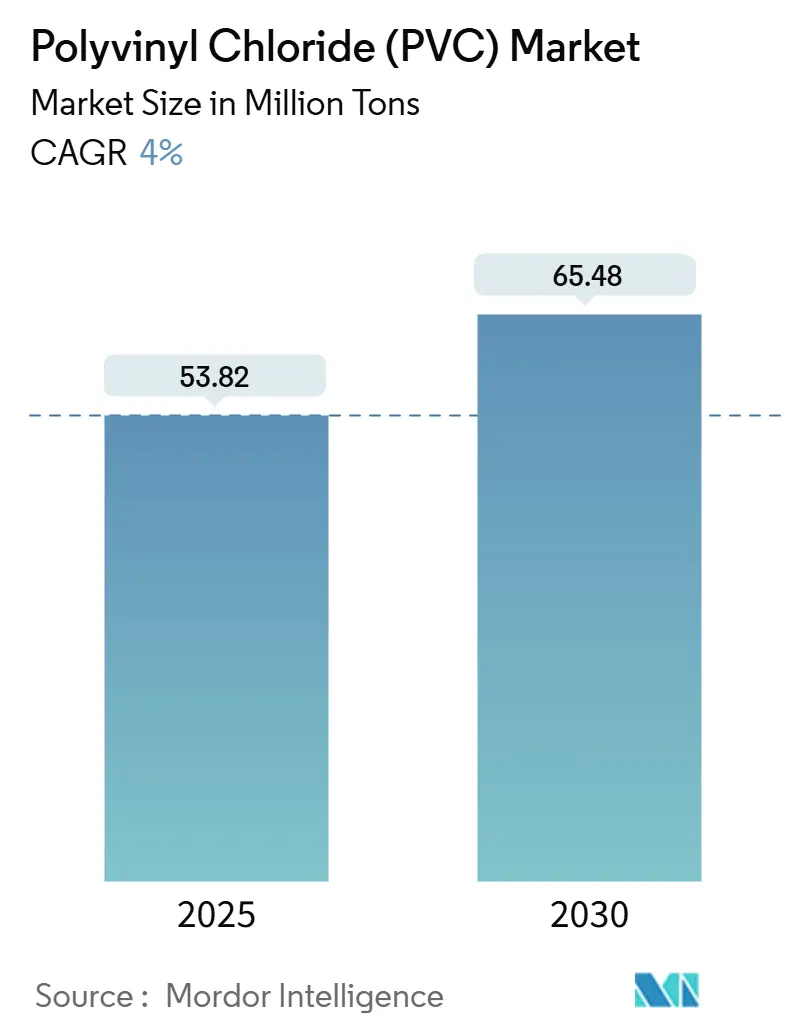

| حجم السوق (2025) | 53.82 مليون طن |

| حجم السوق (2030) | 65.48 مليون طن |

| معدل النمو (2025 - 2030) | 4.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البولي فينيل كلوريد (PVC) من مردور إنتليجنس

يُقدر حجم سوق البولي فينيل كلوريد بـ 53.82 مليون طن في 2025، ومن المتوقع أن يصل إلى 65.48 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 4% خلال فترة التوقع (2025-2030). يعكس هذا التوسع الدور الراسخ للبولي فينيل كلوريد في البنية التحتية للمياه، والمستلزمات الطبية المتاحة والمركبات الكهربائية الجديدة، حتى مع تشديد اللوائح حول الإضافات التقليدية. ينشأ الطلب المستمر من نسبة الأداء إلى السعر المفيدة، خاصة في المناطق سريعة التحضر حيث لا يمكن للبدائل أن تضاهي متانة البولي فينيل كلوريد أو مقاومته الكيميائية أو سهولة معالجته. الأنابيب كبيرة القطر لشبكات مياه الأمطار والمياه الصالحة للشرب، والأنابيب الطبية الخالية من الفثالات، والمقصورات الداخلية الخفيفة للسيارات تعزز جميعها مسار نمو سوق البولي فينيل كلوريد. في الوقت نفسه، تواجه هوامش المنتجين ضغوطاً متباينة: تؤثر الطاقة الإنتاجية الفائضة الصينية على الأسعار العالمية، لكن التكامل الرأسي في عمليات الكلور-القلوي والإعادة تدوير يساعد في تعويض تكاليف المواد الأولية والامتثال للشركات الرائدة.

الاستنتاجات الرئيسية للتقرير

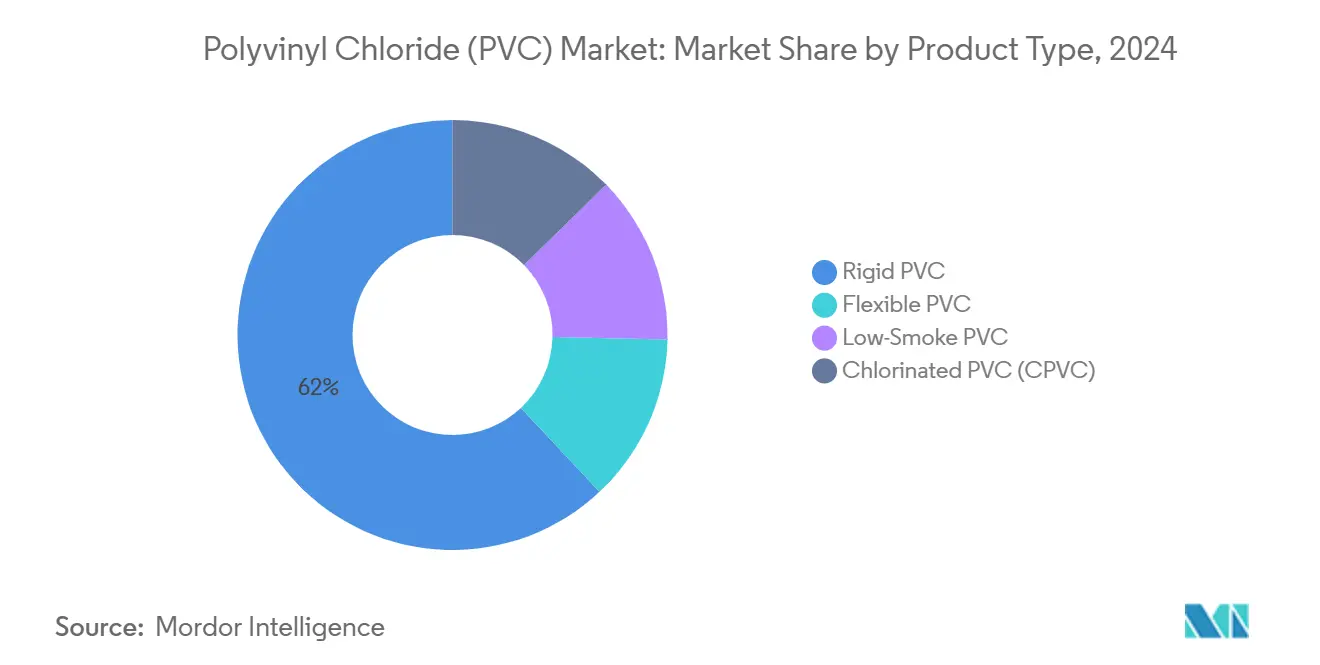

- حسب نوع المنتج، هيمن البولي فينيل كلوريد الصلب على 62% من حصة سوق البولي فينيل كلوريد في 2024، بينما سجل البولي فينيل كلوريد المكلور أسرع معدل نمو سنوي مركب 4.80% حتى 2030.

- حسب عملية التصنيع، ساهم البولي فينيل كلوريد المعلق بـ 75% من إيرادات 2024، بينما يتجه البولي فينيل كلوريد المستحلب لمعدل نمو سنوي مركب 4.61% حتى 2030.

- حسب نوع المثبت، استحوذت الأنظمة المعتمدة على الكالسيوم على 48% من حجم سوق البولي فينيل كلوريد في 2024، مع توسع مثبتات الأورغانوتين بمعدل نمو سنوي مركب 5.31% حتى 2030.

- حسب التطبيق، احتلت الأنابيب والتركيبات 50% من حجم سوق البولي فينيل كلوريد في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.40% حتى 2030.

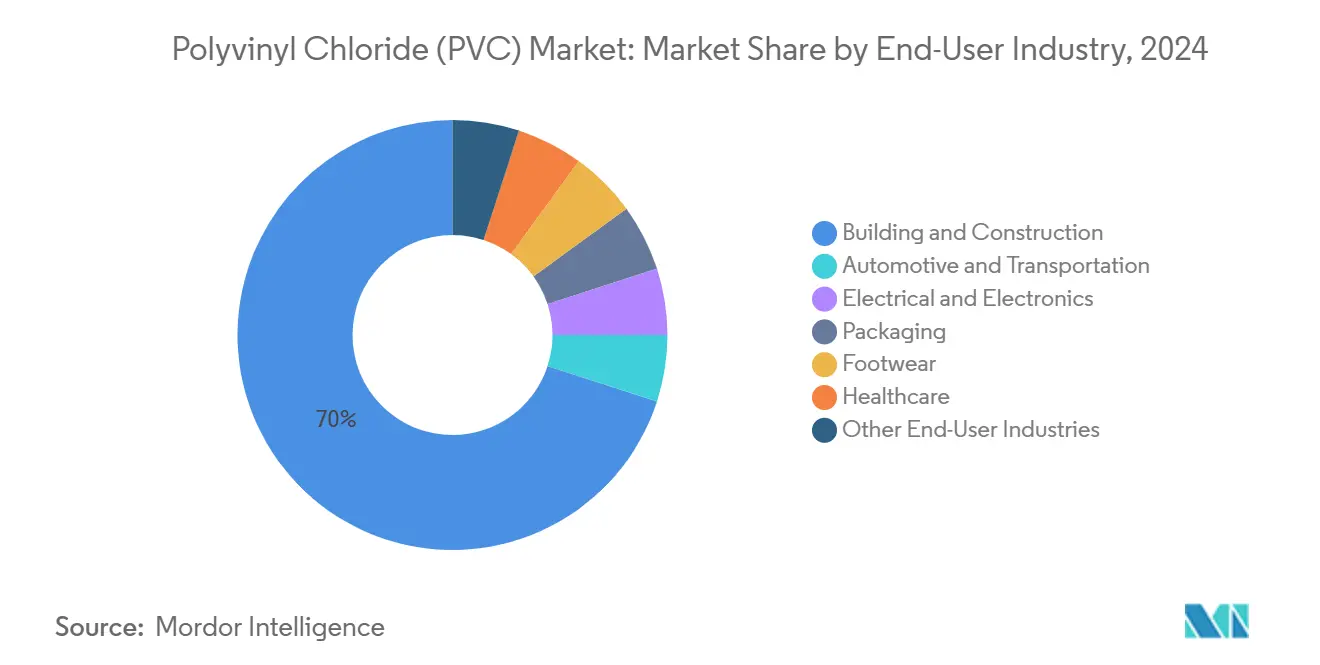

- حسب الصناعة المستخدمة النهائية، تصدر البناء والإنشاء بحصة إيرادات 70% في 2024، ومن المتوقع أن يتسارع بمعدل نمو سنوي مركب 4.16% حتى 2030.

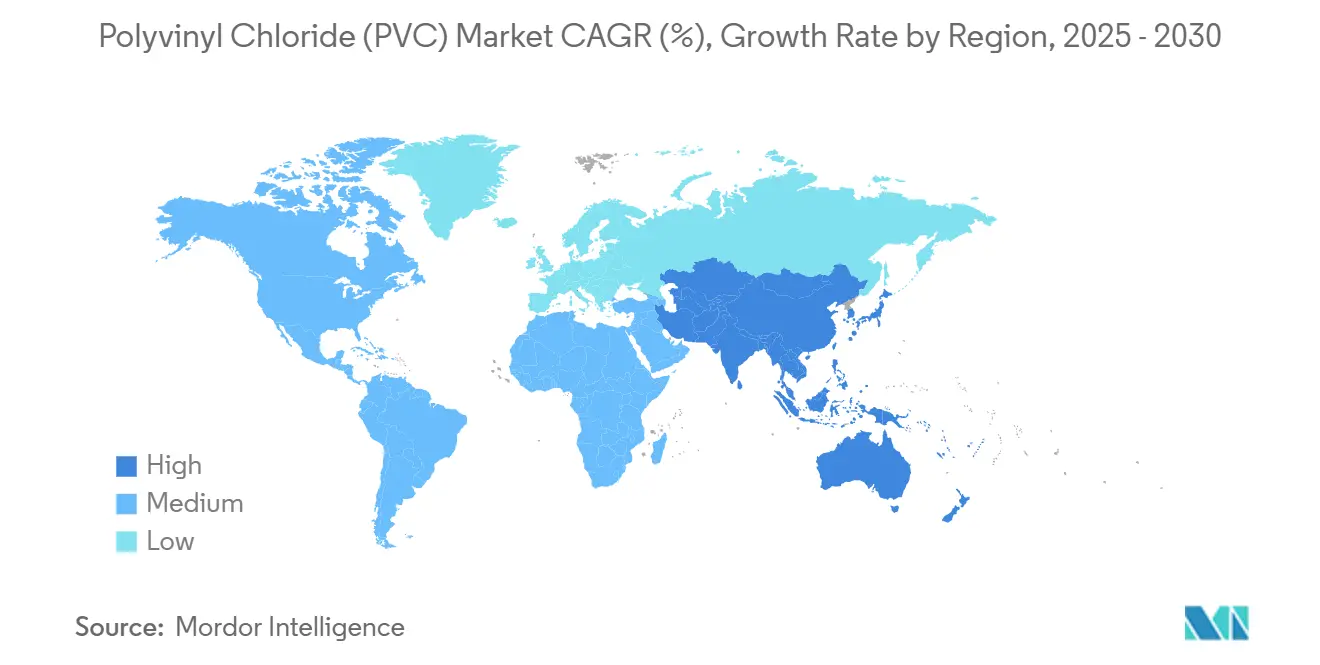

- حسب المنطقة، استأثرت آسيا والمحيط الهادئ بـ 60% من استهلاك 2024 ومن المتوقع أن تقود سوق البولي فينيل كلوريد بمعدل نمو سنوي مركب 4.38% حتى 2030.

اتجاهات ورؤى سوق البولي فينيل كلوريد (PVC) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التوسع السريع للبنية التحتية الحضرية في المدن الضخمة المدعومة بـ SPAC عبر آسيا | +1.20% | آسيا والمحيط الهادئ الأساسية، مع امتداد إلى الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| الارتفاع في الأجهزة الطبية أحادية الاستخدام المفضلة لمركبات البولي فينيل كلوريد الخالية من DEHP في أمريكا الشمالية وأوروبا | +0.80% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| الطلب المتزايد على البنية التحتية للمياه النظيفة | +0.90% | عالمي | طويل الأمد (≥ 4 سنوات) |

| تحول شركات المعدات الأصلية نحو مقصورات البولي فينيل كلوريد المرنة الخفيفة في السيارات الكهربائية المنتجة | +0.60% | عالمي، مع مكاسب مبكرة في الصين وألمانيا والولايات المتحدة | متوسط الأمد (2-4 سنوات) |

| تكامل طاقة الكلور-القلوي من قبل المنتجين في الولايات المتحدة والاتحاد الأوروبي مما يقلل تكاليف إنتاج البولي فينيل كلوريد | +0.70% | أمريكا الشمالية والاتحاد الأوروبي، تأثير تنافسي عالمياً | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التوسع السريع للبنية التحتية الحضرية في المدن الضخمة المدعومة بـ SPAC

الإنفاق المستمر على إدارة الفيضانات وشبكات المياه الصالحة للشرب في المدن الضخمة الآسيوية يدفع مواصفات أنابيب البولي فينيل كلوريد كبيرة القطر التي تتجاوز 2 متر، وهو تحول عن أحجام الثقب السكني التقليدية. المشاريع في الهند وإندونيسيا توضح كيف تسمح تقنية كشف التسرب الصوتي المدمجة في أنابيب البولي فينيل كلوريد للمرافق بمعالجة خسائر المياه غير المدرّة للإيرادات مع تمديد عمر الأصول. كما تربط الحكومات تمويل مقاومة المناخ بالمواد ذات العمر الخدمي الطويل، مما يفضل البولي فينيل كلوريد على الحديد المطيل أو الخرسانة. نتيجة لذلك، تحصل الدرجات المميزة القادرة على التعامل مع ضغوط أعلى وظروف تربة عدوانية على هوامش أقوى من أنابيب السلع الأساسية. الالتزامات المماثلة للبنية التحتية عبر دول مجلس التعاون الخليجي تشير إلى طلب إضافي في الشرق الأوسط على مدى العقد المقبل.

الارتفاع في الأجهزة الطبية أحادية الاستخدام المفضلة لمركبات البولي فينيل كلوريد الخالية من DEHP

حظر كاليفورنيا الوشيك على DEHP في 2030 دفع محولي أمريكا الشمالية لاعتماد البولي فينيل كلوريد المملدن بـ DOTP كالخيار الافتراضي لأكياس الدم، وأجهزة الوريد، وأنابيب غسيل الكلى البريتوني[1]AABB, "California Assembly Bill on DEHP in Medical Devices," aabb.org . تيكنور أبكس، على سبيل المثال، تسويق مركبات APEX الطبية منخفضة الاستخلاص التي تلبي أهداف المرونة بدون مخاوف السمية الإنجابية. في الوقت نفسه، تأجيل الاتحاد الأوروبي لحظره الخاص على DEHP حتى منتصف 2030 يقدم ميزة الأول في السوق للموردين الذين أعادوا التأهيل بالفعل بالتركيبات الخالية من الفثالات. تُمتص تكاليف الامتثال الأعلى بسهولة من قبل ميزانيات شراء المستشفيات، مما يكمل مجال متميز يحمي درجات البولي فينيل كلوريد المتخصصة من دورات السلع الأساسية.

الطلب المتزايد على البنية التحتية للمياه النظيفة

الترقيات لشبكات المياه الرئيسية المتقادمة في الولايات المتحدة وألمانيا واليابان تؤكد على البولي فينيل كلوريد المقاوم للتآكل مع تشديد ميزانيات الصيانة. قدرة CPVC على تحمل درجات حرارة خدمة 90 درجة مئوية وضعتها كمادة الخيار لشبكات المياه الساخنة في المباني التجارية، مما يقلل تكاليف دورة الحياة مقارنة بالنحاس. الطموحات الشبكة الذكية تشجع المرافق على تحديد أنابيب البولي فينيل كلوريد الجاهزة للاستشعار التي تنقل تحليلات التسرب والضغط وجودة المياه، مما يرفع المصنعين من موردي المواد الخام إلى شركاء الحلول. البلديات المدفوعة بـ ESG تفضل كذلك الأنابيب ذات المحتوى المعاد تدويره المعتمد، مما يدفع منتجي البولي فينيل كلوريد نحو استثمارات الراتنج ما بعد المستهلك.

تحول شركات المعدات الأصلية نحو مقصورات البولي فينيل كلوريد المرنة الخفيفة في السيارات الكهربائية

الشركات المصنعة للسيارات العالمية تعتمد بشكل متزايد على مركبات البولي فينيل كلوريد المرنة التي تدمج الإضاءة الخلفية المحيطية، والتحبب المقولب، والطلاءات المقاومة للخدش. رقائق Acella من الجيل التالي من كونتيننتال تحقق وفورات في الوزن تصل إلى 20% مقارنة بالمواد الاصطناعية التقليدية، مما يساهم مباشرة في تمديد نطاق قيادة السيارات الكهربائية. موردو المستوى الأول يبرزون أيضاً ملف البولي فينيل كلوريد منخفض المركبات العضوية المتطايرة بعد التحول الخالي من الفثالات، معالجة لوائح جودة الهواء الداخلي. دمج البولي فينيل كلوريد المعاد تدويره ما بعد الصناعي في الأجزاء غير المرئية، مثل أغطية تحت الأرضية، يساعد مصنعي السيارات في تحقيق أهداف الاقتصاد الدائري دون المساومة على الأداء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحظر المتسارع على المثبتات المعتمدة على الرصاص تحت معايير REACH الأوروبية ومعايير BIS الهندية | -0.70% | أوروبا والهند، مع التوسع إلى مناطق أخرى | قصير الأمد (≤ 2 سنة) |

| دفع أصحاب العلامات التجارية للتعبئة والتغليف الخالية من الفثالات مما يقلل الطلب على البولي فينيل كلوريد المرن التقليدي | -0.50% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| تقلبات أسعار الإيثيلين المرتبطة بتقلبات النفط الخام تضغط الهوامش | -0.40% | عالمي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الحظر المتسارع على المثبتات المعتمدة على الرصاص تحت معايير REACH الأوروبية ومعايير BIS الهندية

لائحة الاتحاد الأوروبي 923/2023 تحد من إجمالي محتوى الرصاص في مقالات البولي فينيل كلوريد إلى 0.1% وزناً ابتداءً من يناير 2026[2]European Chemicals Agency, "Regulation (EU) 2023/923 on Lead in PVC," echa.europa.eu . نفس العتبة يتم تكرارها من قبل مكتب المعايير الهندية. إعادة التركيب إلى مثبتات الكالسيوم-الزنك، رغم كونها مفضلة بيئياً، تقلل نوافذ المعالجة ويمكن أن تخفض القوة العازلة-مما يطرح مشاكل خاصة لدرجات الأسلاك والكابلات. الشركات ذات الحزم الإضافية التآزرية المحمية ببراءة اختراع تؤمن علاوة تسعير، لكن البثاقات الصغيرة التي تفتقر لمقياس البحث والتطوير تواجه تأخيرات في التأهيل. تمرير التكلفة يبقى تحدياً في الأسواق الحساسة للسعر، مما يضغط الهوامش ويشجع التوطيد.

دفع أصحاب العلامات التجارية للتعبئة والتغليف الخالية من الفثالات مما يقلل الطلب على البولي فينيل كلوريد المرن التقليدي

الشركات متعددة الجنسيات للسلع الاستهلاكية سريعة الحركة تحدد الآن المركبات الخالية من الفثالات لعبوات البليستر وأفلام الانكماش قبل التفويضات التنظيمية. Pevalen Pro 100 المعتمد على المواد الحيوية من بيرستورب يعالج متطلبات السمية والبصمة الكربونية لكنه يحمل زيادة سعرية 35% مقارنة بـ DEHP. محولي التعبئة والتغليف عالية الحجم منخفضة الهامش يوزنون بالتالي استبدال البوليمر للسلع الحساسة للتكلفة، مما يضغط الطلب على البولي فينيل كلوريد المرن في أمريكا الشمالية والاتحاد الأوروبي. النمو يستمر في التطبيقات حيث الوضوح، وسلامة الإغلاق الحراري، أو مقاومة الثقب تتفوق على اعتبارات التكلفة، لكن القيد العام على أحجام المرن مرئي خلال عقود 2027.

تحليل القطاعات

حسب نوع المنتج: الدرجات ذات الغرض الخاص تكتسب زخماً

البولي فينيل كلوريد الصلب استأثر بـ 62% من حصة سوق البولي فينيل كلوريد في 2024، مدعوماً بملفات البناء، وإطارات النوافذ، وأنابيب البنية التحتية. القيادة في الحجم تستند على أدوات موحدة، وتوفر واسع للمواد الخام، وإنتاج كتلي فعال من حيث التكلفة. ومع ذلك، CPVC-بينما يمثل حصة من رقم واحد-يظهر أقوى معدل نمو سنوي مركب 4.80% حتى 2030 بفضل تحمل درجة حرارة فائق لأنظمة المياه الساخنة والباردة الصالحة للشرب في الفنادق والمستشفيات ومراكز البيانات[3]Plastic Pipe and Fittings Association, "CPVC Growth in Potable Water Systems," ppfahome.org . علاوة أداء CPVC تسمح بفروق أسعار من رقمين تحمي المنتجين من تأرجحات السلع في سوق البولي فينيل كلوريد. البولي فينيل كلوريد المرن يستمر في خدمة الأكياس الطبية، ومقصورات المركبات، وخراطيم المستهلكين؛ التقدم في ملدنات DOTP والسترات تحل التدقيق التنظيمي، محتفظة بهذه التطبيقات. متغيرات البولي فينيل كلوريد منخفضة الدخان عديمة الهالوجين تفتح كذلك النمو في كابلات مترو الأنفاق والأماكن العامة حيث تشدد قوانين السلامة من الحريق.

تأثير الانتشار الجدير بالملاحظة يشمل خلائط CPVC التي تقدم مقاومة حرارة تدريجية في تركيبات أنبوب-في-أنبوب بدون التكلفة الكاملة لـ CPVC النقي. المنتجون يستغلون هذه الهجائن لتمديد محافظ المنتجات والاستحواذ على مشاريع تتجاوز عتبات درجة الحرارة القياسية. في الوقت نفسه، موردو البولي فينيل كلوريد الصلب يقاومون صعود CPVC بتسويق أنابيب مشترك البثق مع نوى رغوية أو جلود معدلة التأثير تقلل الوزن واستهلاك الراتنج. هذه الابتكارات تحافظ مجتمعة على المنافسة عبر سوق البولي فينيل كلوريد حتى مع جذب المجالات المتخصصة للتسعير المميز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عملية التصنيع: هيمنة التعليق تلتقي بإيجابية المستحلب

البلمرة المعلقة قدمت 75% من حجم 2024، عاكسة اقتصاديات المقياس التي لا تُضاهى والتوافق الواسع مع الإضافات. معظم راتنجات درجة البناء تنبع من خطوط التعليق التي تتجاوز 300 ألف طن/سنة، مما يمكّن من قيادة التكلفة عبر سوق البولي فينيل كلوريد. ومع ذلك، البولي فينيل كلوريد المستحلب، بينما يحتفظ بقاعدة متواضعة، متوقع لمعدل نمو سنوي مركب 4.61% مدفوع بمورفولوجيا الجسيمات الدقيقة التي تدعم الأفلام المدرفلة عالية الدقة والأنابيب الطبية الدرجة. مصانع المستحلب أصغر بطبيعتها وأكثر مرونة، مما يسمح بتبديلات درجة سريعة نحو مجالات أعلى هامش مثل فيلم جمع الدم الشفاف أو الجلد الاصطناعي لمقصورات السيارات الكهربائية.

الموردون يستخدمون تنوع العمليات كرافعة تمايز. المنتجون المتكاملون يشغلون أصول التعليق والمستحلب، مجمعين عقود التوريد والخدمات التقنية لحجز المحولين الذين ينتقلون بين تطبيقات السلع والتخصص. البلمرة الكتلية، رغم محدوديتها، تخدم قطاعات النقاء الفائق مثل ألواح الغرف النظيفة لأشباه الموصلات حيث يجب تقليل المستخلصات. مع زيادة دقة متطلبات التنظيم والمستخدم النهائي، تنويع العمليات يحمي تدفقات الإيرادات ويخفف تقلبات الأسعار في سوق البولي فينيل كلوريد.

حسب نوع المثبت: الامتثال التنظيمي يعيد ترتيب مجمعات القيمة

أنظمة الكالسيوم-الزنك استحوذت على 48% من طلب 2024 بعد تحديثات REACH المتتالية التي قيدت استخدام الرصاص والباريوم والكادميوم. المتبنون الأوائل يبلغون عن موافقات تصدير عالمية أسهل وتأييدات أصحاب العلامات التجارية، مما يمنح مكاسب في الحصة داخل صناعة البولي فينيل كلوريد. مثبتات الأورغانوتين، رغم غلاءها، تنمو بمعدل نمو سنوي مركب 5.31% في تطبيقات الحرارة العالية، والمياه الصالحة للشرب، والأفلام الصلبة حيث تبرر الوضوح الفائق أو الثبات الحراري العلاوة. المتغيرات المعتمدة على الرصاص تتراجع بأسرع ما يكون في أوروبا والهند، لكنها تحتفظ بجيوب من الطلب في أفريقيا حيث الإنفاذ ناشئ.

موردو المثبتات يعوضون تكاليف المواد الخام الأعلى من خلال مساعدات مملوكة تقلل معدلات الجرعة بحتى 20%. التركيب كثيف المعرفة يرفع كذلك حواجز الدخول، مركزاً قوة السوق بين حفنة من شركات الإضافات متعددة الجنسيات. منتجو راتنج البولي فينيل كلوريد يشكلون بشكل متزايد مشاريع مشتركة أو اتفاقيات توريد استراتيجية لتأمين توريد مثبت متوافق وحماية أنفسهم من الصدمات التنظيمية المستقبلية.

حسب التطبيق: هيمنة الأنابيب تحت التنويع الناعم

منتجات الأنابيب والتركيبات ولدت 50% من حجم سوق البولي فينيل كلوريد في 2024، مدعومة بالاستثمارات في إمدادات المياه وترقيات مياه الأمطار البلدية. القطاع متوقع لنمو بمعدل نمو سنوي مركب 4.40% مع تفضيل طرق كشف التسرب الذكي والتركيب بدون خندق للبولي فينيل كلوريد خفيف الوزن المقاوم للتآكل. تطبيقات الأفلام والصفائح، بشكل ملحوظ في الأفلام الزراعية الواقية والممتدة الانكماش، تستفيد من كيمياء الحاجز المحسنة التي تمدد عمر الرف وعائدات المحاصيل. عزل الكابلات يحتفظ بحصة ثابتة لكن يجب إعادة معايرة التركيبات مع خروج مثبتات الرصاص التقليدية من سلسلة التوريد. الزجاجات وعبوات البليستر تواجه تقليص الحجم بسبب حملات المستهلكين المضادة للبلاستيك، لكنها تجد المرونة في تعبئة الأدوية والأجهزة الطبية، حيث توافق التعقيم أمر بالغ الأهمية. الملفات والخراطيم والأنابيب تركب دورات طلب البناء والسيارات، على التوالي، مقدمة عازل ضد أي تباطؤ مفاجئ في بدء البناء.

حسب الصناعة المستخدمة النهائية: قيادة البناء تواجه إعادة التوطين المدفوعة بالسيارات الكهربائية

قطاع البناء احتفظ بـ 70% من إيرادات سوق البولي فينيل كلوريد في 2024، ومتوقع لنمو بمعدل نمو سنوي مركب 4.16%. إطارات النوافذ عالية الكفاءة، وأغشية السقف، وأنابيب الصرف الصحي كبيرة القطر تبقى أساسية، لكن النمو التدريجي يأتي من التحديثات المدفوعة بالكود التي تؤكد على توفير الطاقة ومقاومة المناخ. السيارات الكهربائية تسرع الطلب على لوحات المعلومات خفيفة الوزن وبطانات حاويات البطارية حيث يتنافس البولي فينيل كلوريد بشكل مفيد مقابل البوليولفينات الحرارية على التكلفة ومرونة الأدوات. الرعاية الصحية، مع المستلزمات الطبية المتاحة الخالية من الفثالات، تحافظ على الزخم مع اعتماد المستشفيات بروتوكولات الاستخدام الواحد. أحجام التعبئة والتغليف تركد في الاقتصادات الناضجة، رغم أن طلب البليستر الطبي يعوض جزئياً. الأسواق الطويلة الذيل مثل الأحذية والسلع الاستهلاكية تقدم مساهمات ثابتة وإن كانت متواضعة لسوق البولي فينيل كلوريد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

آسيا والمحيط الهادئ حافظت على حصة قائدة 60% من سوق البولي فينيل كلوريد في 2024 وتتوقع معدل نمو سنوي مركب 4.38% حتى 2030. قرار الصين برفع رسوم استيراد البولي فينيل كلوريد إلى 5.5% يؤكد على تركيز السياسة على الاستفادة من طاقتها الاسمية المحلية البالغة 30 مليون طن/سنة مع تشجيع الترقيات التقنية في خطوط التعليق والعجينة. مهمة جال جيفان الهندية تمرر رؤوس أموال قياسية في شبكات مياه الشرب الريفية، مدعومة بطلب أنابيب البولي فينيل كلوريد كبيرة التجويف جنباً إلى جنب مع البنية التحتية لكشف التسرب. تنويع المواد الأولية في تايلاند، الممكن بواردات الإيثان الأمريكي من 2029، يؤمن القدرة التنافسية في التكلفة للمحولين في جنوب شرق آسيا. بالتوازي، المنتجون الإقليميون يستثمرون في مصانع إعادة تدوير الفينيل التي تخلق راتنج ما بعد المستهلك المعتمد لمنتجات البناء المتوافقة مع التصدير.

أمريكا الشمالية توازن إنفاق تجديد البنية التحتية مع ارتفاع استثمارات تجميع السيارات الكهربائية. مشروع إزالة الاختناق في لويزيانا لشين-إيتسو بقيمة 1.25 مليار دولار أمريكي وتوسع فورموزا في باتون روج يضيفان أكثر من 800 ألف طن/سنة من طاقة التعليق الجديدة بين 2025 و2027. التصريح البيئي يبقى صارماً، مجبراً المشغلين على دمج تعدين المحلول الملحي وتقنية تقليل انبعاثات مونومر كلوريد الفينيل. مع إلغاء لوائح الولاية لـ DEHP تدريجياً، مركبو الولايات المتحدة يسرعون العروض الخالية من الفثالات، مما يرفع القيمة لكل طن ويحمي سوق البناء الدوري.

أوروبا تتحمل أصرم قوانين الإضافات في العالم، مما يدفع رأس المال نحو إنتاج مثبت الكالسيوم-الزنك مع تسريع البحث والتطوير على الملفات أحادية المواد القابلة للإعادة تدوير. VinylPlus تجاوزت هدفها التطوعي لإعادة التدوير 2025 بخمس سنوات مبكراً، رافعة معدل المحتوى المعاد تدويره في المنطقة في ملفات البولي فينيل كلوريد فوق 20%. في الوقت نفسه، المنتجون الإقليميون يعملون بمعدلات تشغيل منخفضة عند ارتفاع أسعار الطاقة، مصدرين البولي فينيل كلوريد من مصانع ساحل الخليج الأمريكي لملء التزامات العقد الأوروبي. وراء أسواق OECD، أمريكا الجنوبية وأفريقيا تسعيان للاكتفاء الذاتي من البوليمر؛ مشروع الإيثيلين المعتمد على قصب السكر في البرازيل يدل على طريق متمايز منخفض الكربون للبولي فينيل كلوريد، بينما نيجيريا تقيم استثمارات الكلور-القلوي لتقليل اعتماد الاستيراد. التقلب السياسي والعملة يبقى عقبة، لكن عجز البنية التحتية يقدم حاجة قابلة للمعالجة لا يمكن إنكارها لسوق البولي فينيل كلوريد.

المشهد التنافسي

سوق البولي فينيل كلوريد متوسط التركز، مع سيطرة أكبر خمسة منتجين على حوالي 43% من الطاقة العالمية. القادة يستخدمون التكامل الرأسي في الكلور وهيدروكسيد الصوديوم وثنائي كلوريد الإيثيلين لتخفيف تقلبات المواد الأولية. بناء شين-إيتسو في لويزيانا يعتمد على اقتصاديات الإيثان الطفلي الوفيرة، مما يسمح لها بالدفاع عن الهوامش حتى وسط الإفراط في المعروض الصيني. في الوقت نفسه، برنامج الفينيل في الحركة لأوربيا يحول البولي فينيل كلوريد ما بعد المستهلك إلى مواد أولية للأنابيب والأرضيات، معالجاً أهداف إزالة الكربون لأصحاب العلامات التجارية مع تقليل تكاليف الاستحواذ على الراتنج.

الاستحواذات الاستراتيجية تستهدف المثبتات والملدنات وتقنيات إعادة التدوير بدلاً من طاقة البولي فينيل كلوريد الخام. ويستليك أخذت مؤخراً حصة أقلية في مورد مثبت الكالسيوم-الزنك الأوروبي، مؤمنة أمان الإضافة لمواقع التركيب الألمانية والفرنسية. التعاونات التقنية ترتفع أيضاً؛ شراكة معهد الفينيل مع Cyclyx تضع مساراً لرفع جمع البولي فينيل كلوريد ما بعد المستهلك من 10% إلى 90% على مدى العقد المقبل، معززة إمداد الراتنج الدائري لمصنعي الأنابيب الأمريكيين.

التموضع التنافسي يعتمد على الجاهزية التنظيمية ومحافظ الدرجات المتخصصة. الشركات القادرة على اعتماد المنتجات تحت معايير مياه الشرب والمعايير الطبية العالمية تأمر تسعيراً مميزاً وعقود طويلة الأمد. على العكس، المنتجون المتركزون فقط في راتنج التعليق السلعي يواجهون تآكل الهامش من المنافسة التصديرية الصينية وارتفاع تكاليف الامتثال. المسار للمستقبل يفضل هكذا اللاعبين المتنوعين والمتكاملين رأسياً مع خبرة تطبيق السوق النهائي المثبتة.

قادة صناعة البولي فينيل كلوريد (PVC)

-

شين-إيتسو كيميكال المحدودة

-

ويستليك كوربوريشن

-

فورموزا بلاستيكس كوربوريشن

-

أوربيا

-

إنيوس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أوربيا قدمت مبادرة شاملة لإعادة تدوير البولي فينيل كلوريد تحت برنامج الفينيل في الحركة. الشركة تهدف لإعادة استخدام بلاستيك البولي فينيل كلوريد للتطبيقات المختلفة بإنشاء بنية تحتية للجمع والمعالجة.

- يوليو 2024: فورموزا بلاستيكس كوربوريشن أعلنت توسعاً كبيراً لمصنع البولي فينيل كلوريد في باتون روج، لويزيانا، الولايات المتحدة. هذا الاستثمار الكبير متوقع لتعزيز طاقة المنشأة، مما يمكنها من معالجة الطلبات المتزايدة للعملاء بشكل أفضل.

نطاق تقرير سوق البولي فينيل كلوريد (PVC) العالمي

البولي فينيل كلوريد (PVC) مادة بلاستيك حراري عالية القوة تُستخدم على نطاق واسع في تطبيقات مختلفة، مثل الأنابيب والتركيبات، والأفلام والصفائح، والأسلاك والكابلات، والزجاجات، والملفات، والخراطيم، والأنابيب. السوق مقسم حسب نوع المنتج، ونوع المثبت، والتطبيق، والصناعة المستخدمة النهائية، والجغرافيا. سوق البولي فينيل كلوريد (PVC) مقسم حسب نوع المنتج إلى البولي فينيل كلوريد الصلب، والبولي فينيل كلوريد المرن، والبولي فينيل كلوريد منخفض الدخان، والبولي فينيل كلوريد المكلور. سوق البولي فينيل كلوريد (PVC) مقسم حسب نوع المثبت، والذي يحتوي على المثبتات المعتمدة على الكالسيوم، والمثبتات المعتمدة على الرصاص، والمثبتات المعتمدة على القصدير والأورغانوتين، والمثبتات المعتمدة على الباريوم والمثبتات الأخرى. التطبيقات، بما في ذلك الأنابيب والتركيبات، والأفلام والصفائح، والأسلاك والكابلات، والزجاجات، والملفات، والخراطيم والأنابيب، والتطبيقات الأخرى، تقسم السوق أكثر. الصناعات المستخدمة النهائية، مثل البناء والإنشاء، والسيارات، والكهرباء والإلكترونيات، والتعبئة والتغليف، والأحذية، والرعاية الصحية، والصناعات المستخدمة النهائية الأخرى، تقسم السوق. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق البولي فينيل كلوريد في 16 بلداً عبر المناطق الرئيسية. تحجيم السوق والتوقعات لكل قطاع مُعطاة بالحجم (كيلوطن).

| البولي فينيل كلوريد الصلب | البولي فينيل كلوريد الصلب الشفاف |

| البولي فينيل كلوريد الصلب غير الشفاف | |

| البولي فينيل كلوريد المرن | البولي فينيل كلوريد المرن الشفاف |

| البولي فينيل كلوريد المرن غير الشفاف | |

| البولي فينيل كلوريد منخفض الدخان | |

| البولي فينيل كلوريد المكلور (CPVC) |

| البولي فينيل كلوريد المعلق |

| البولي فينيل كلوريد المستحلب |

| البولي فينيل كلوريد المبلمر بكتلي/كتلي |

| المثبتات المعتمدة على الكالسيوم (مثبتات Ca-Zn) |

| المثبتات المعتمدة على الرصاص (مثبتات Pb) |

| المثبتات المعتمدة على القصدير والأورغانوتين (مثبتات Sn) |

| المثبتات المعتمدة على الباريوم وأنواع المثبتات الأخرى (المعادن المختلطة السائلة) |

| الأنابيب والتركيبات |

| الأفلام والصفائح |

| الأسلاك والكابلات |

| الزجاجات |

| الملفات والخراطيم والأنابيب |

| التطبيقات الأخرى |

| البناء والإنشاء |

| السيارات والنقل |

| الكهرباء والإلكترونيات |

| التعبئة والتغليف |

| الأحذية |

| الرعاية الصحية |

| الصناعات المستخدمة النهائية الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | البولي فينيل كلوريد الصلب | البولي فينيل كلوريد الصلب الشفاف |

| البولي فينيل كلوريد الصلب غير الشفاف | ||

| البولي فينيل كلوريد المرن | البولي فينيل كلوريد المرن الشفاف | |

| البولي فينيل كلوريد المرن غير الشفاف | ||

| البولي فينيل كلوريد منخفض الدخان | ||

| البولي فينيل كلوريد المكلور (CPVC) | ||

| حسب عملية التصنيع | البولي فينيل كلوريد المعلق | |

| البولي فينيل كلوريد المستحلب | ||

| البولي فينيل كلوريد المبلمر بكتلي/كتلي | ||

| حسب نوع المثبت | المثبتات المعتمدة على الكالسيوم (مثبتات Ca-Zn) | |

| المثبتات المعتمدة على الرصاص (مثبتات Pb) | ||

| المثبتات المعتمدة على القصدير والأورغانوتين (مثبتات Sn) | ||

| المثبتات المعتمدة على الباريوم وأنواع المثبتات الأخرى (المعادن المختلطة السائلة) | ||

| حسب التطبيق | الأنابيب والتركيبات | |

| الأفلام والصفائح | ||

| الأسلاك والكابلات | ||

| الزجاجات | ||

| الملفات والخراطيم والأنابيب | ||

| التطبيقات الأخرى | ||

| حسب الصناعة المستخدمة النهائية | البناء والإنشاء | |

| السيارات والنقل | ||

| الكهرباء والإلكترونيات | ||

| التعبئة والتغليف | ||

| الأحذية | ||

| الرعاية الصحية | ||

| الصناعات المستخدمة النهائية الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق البولي فينيل كلوريد الحالي؟

وصل حجم سوق البولي فينيل كلوريد إلى 53.82 مليون طن في 2025 ومن المتوقع أن يرتفع إلى 65.48 مليون طن بحلول 2030 بمعدل نمو سنوي مركب 4.0%.

أي منطقة تهيمن على سوق البولي فينيل كلوريد؟

آسيا والمحيط الهادئ تقود بـ 60% من الاستهلاك العالمي، مدفوعة ببرامج البنية التحتية واسعة النطاق والطاقة الإنتاجية المحلية.

لماذا ينمو CPVC أسرع من البولي فينيل كلوريد القياسي؟

CPVC يتحمل درجات حرارة أعلى وظروف مياه عدوانية، مما يجعله مثالي لأنظمة المياه الساخنة والباردة الصالحة للشرب وبالتالي يحافظ على معدل نمو سنوي مركب 4.80% حتى 2030.

كيف تؤثر اللوائح على إضافات البولي فينيل كلوريد؟

الحدود الجديدة للاتحاد الأوروبي والهند على مثبتات الرصاص والتحركات العالمية نحو الملدنات الخالية من الفثالات تسرع اعتماد أنظمة الكالسيوم-الزنك وDOTP.

ما دور إعادة التدوير في صناعة البولي فينيل كلوريد؟

مبادرات إعادة التدوير مثل الفينيل في الحركة لأوربيا وشراكة معهد الفينيل-Cyclyx تهدف لتحويل البولي فينيل كلوريد ما بعد المستهلك إلى أنابيب ومنتجات بناء جديدة، مدعومة أهداف الاقتصاد الدائري مع تأمين إمداد الراتنج.

آخر تحديث للصفحة في: