حجم وحصة سوق عزل الأنابيب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.45 مليار دولار أمريكي |

| حجم السوق (2030) | 8.58 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق عزل الأنابيب من موردور إنتليجنس

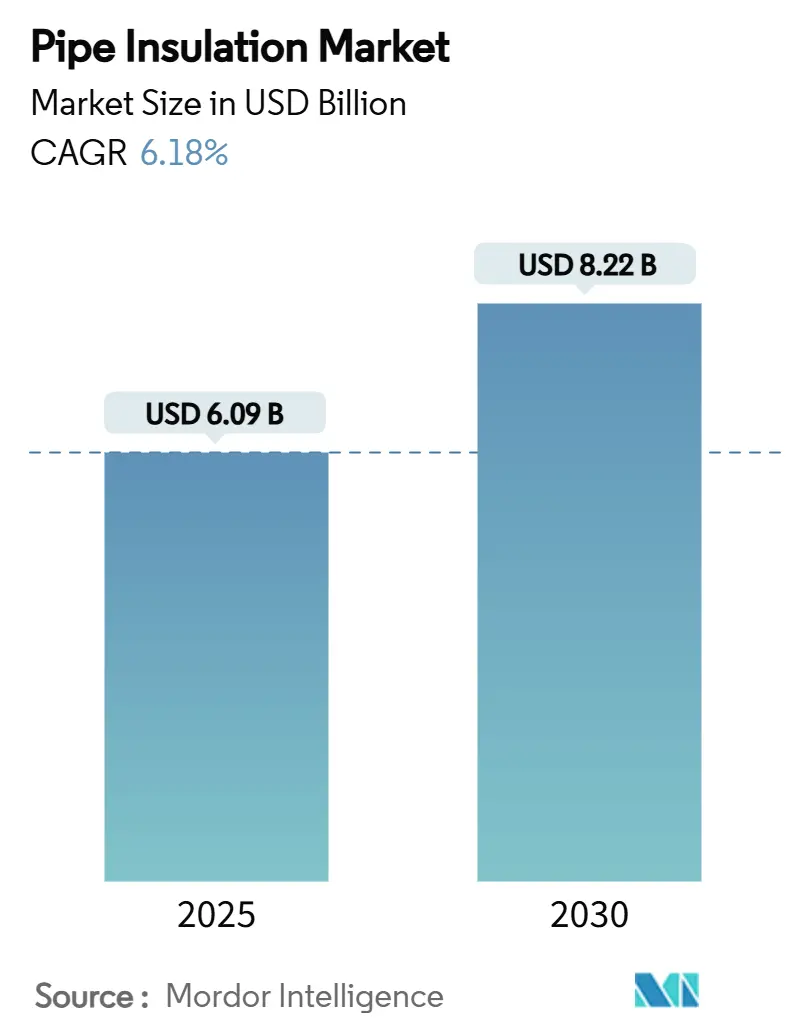

يقدر حجم سوق عزل الأنابيب بـ 6.09 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 8.22 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 6.18% خلال فترة التوقعات (2025-2030). قوانين الطاقة المشددة للمباني، ومعايير إزالة الكربون الصناعية، وموجة من ترقيات البنية التحتية تحافظ على سوق عزل الأنابيب في موضع نمو ثابت. تطالب لوائح البناء في أمريكا الشمالية وأوروبا بعزل أكثر سمكاً وأعلى أداءً، بينما تربط الحكومات في آسيا والمحيط الهادئ الإقراض للقطاع العام بأهداف توفير الطاقة القابلة للإثبات. إضافات قدرات تصدير الغاز الطبيعي المسال وشبكات التدفئة المركزية من الجيل الرابع تمدد الفرصة القابلة للمعالجة إلى ما هو أبعد من المباني التقليدية. ازدادت شدة المنافسة حيث تقوم الشركات الكبيرة الراسخة بدمج اللاعبين الإقليميين، والاستثمار في منصات أجهزة الاستشعار الذكية، وترخيص تقنيات الهلام الهوائي المتقدمة. رغم أن تقلبات الأسعار للمواد الخام البتروكيميائية وانتشار الأنابيب البلاستيكية رقيقة الجدران يخففان من الهوامش قصيرة المدى، تبقى الشركات المصنعة التي تتمتع بمحافظ مواد متنوعة وحلول تركيب مسبقة الصنع في وضع يمكنها من الاستفادة من الارتفاع مع تسارع الجداول الزمنية العالمية لحياد الكربون.

النقاط الرئيسية للتقرير

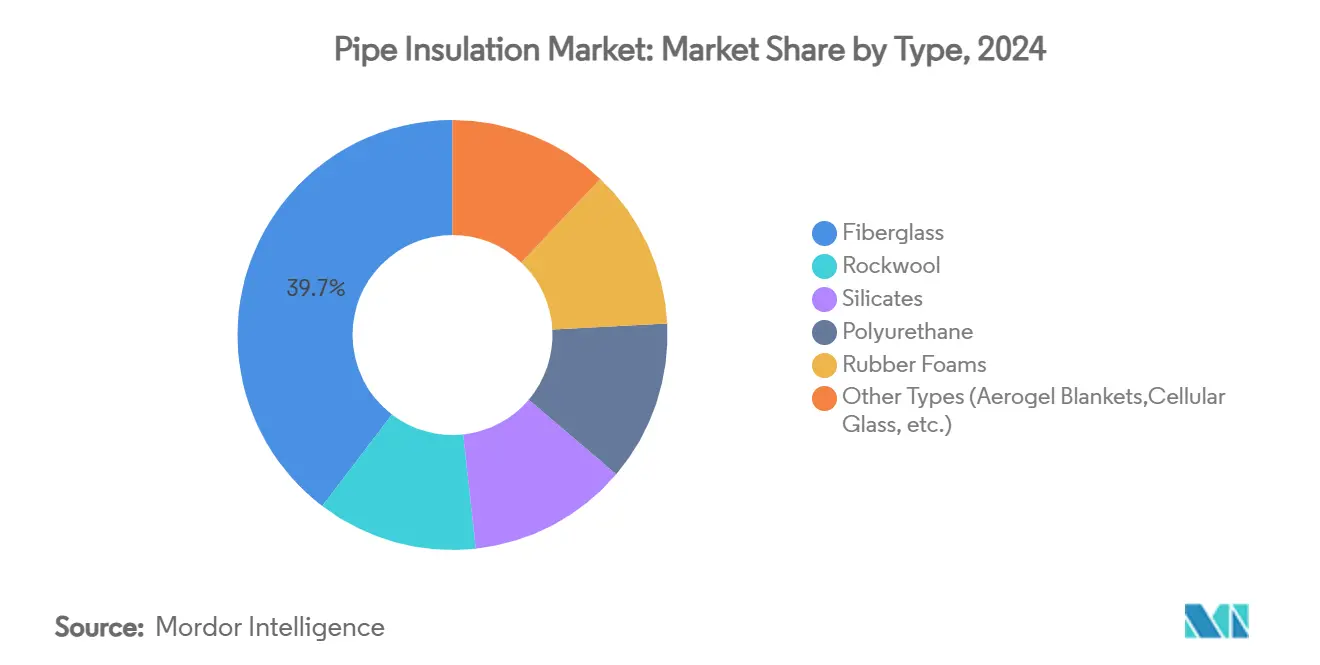

- حسب النوع، استحوذت الألياف الزجاجية على 39.65% من حصة سوق عزل الأنابيب في 2024، بينما تتوسع الأنواع الأخرى بمعدل نمو سنوي مركب قدره 7.51% حتى 2030.

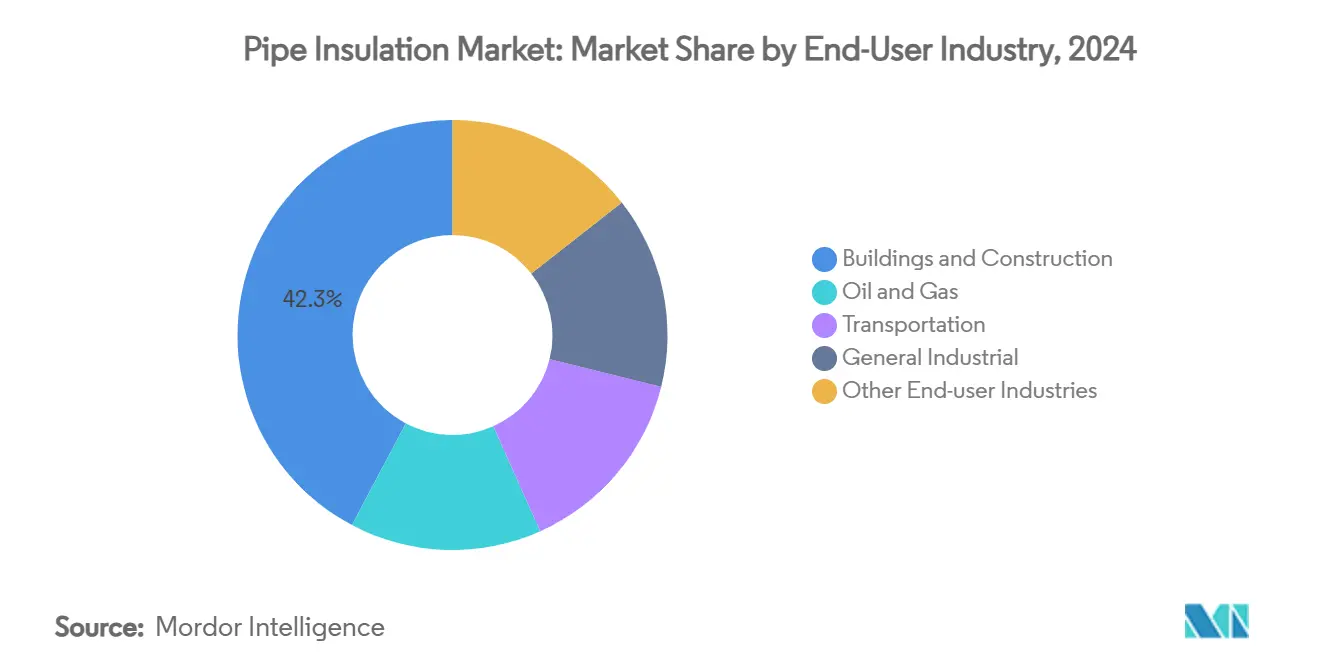

- حسب صناعة المستخدم النهائي، شكلت المباني والإنشاءات 42.26% من حجم سوق عزل الأنابيب في 2024؛ يتوقع أن تتوسع صناعات الاستخدام النهائي الأخرى بمعدل نمو سنوي مركب قدره 7.28% حتى 2030.

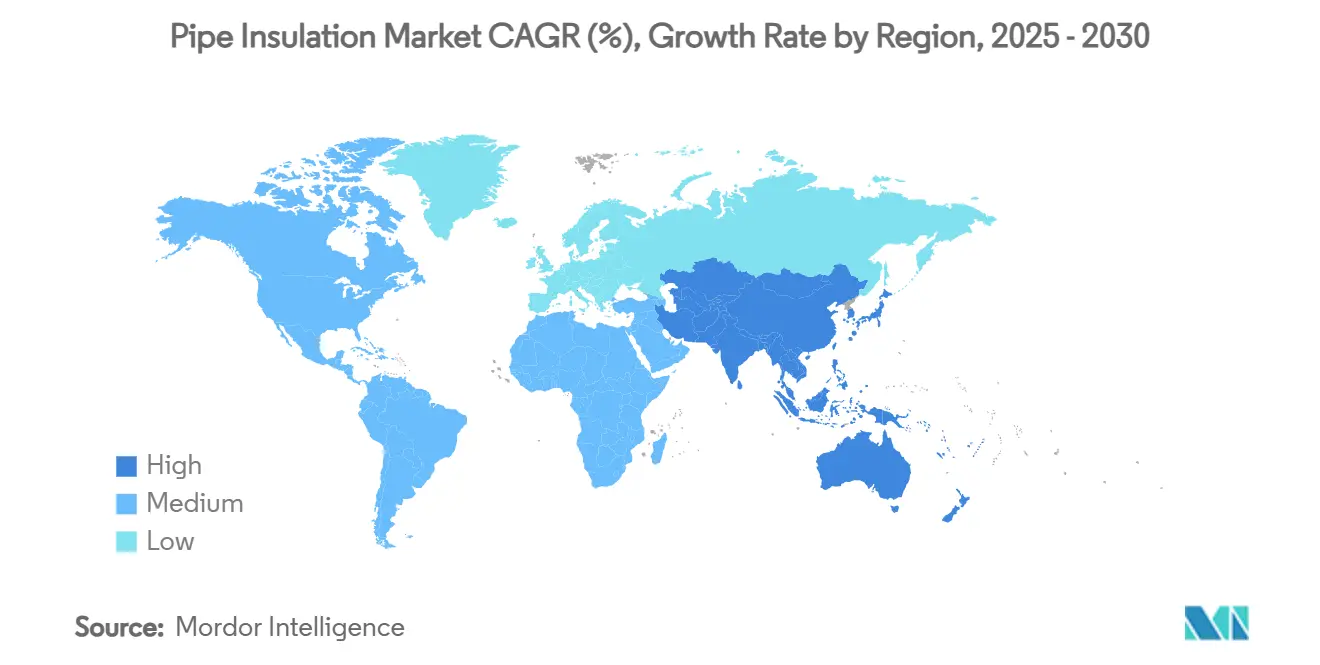

- جغرافياً، هيمنت آسيا والمحيط الهادئ على 47.19% من حصة سوق عزل الأنابيب في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.10% حتى 2030.

اتجاهات ورؤى سوق عزل الأنابيب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قوانين كفاءة الطاقة المشددة للمباني | +1.8% | عالمي؛ اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| توسع خطوط أنابيب الغاز الطبيعي المسال والغازات المبردة | +1.2% | آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| استثمارات التدفئة والتبريد المركزية | +0.9% | أوروبا وأمريكا الشمالية؛ ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| العزل الذكي مع أجهزة الاستشعار المدمجة | +0.7% | عالمي؛ تقوده الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التحديثات الصناعية المدفوعة بتسعير الكربون | +0.6% | الاتحاد الأوروبي وأمريكا الشمالية؛ التوسع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوانين كفاءة الطاقة المشددة للمباني

تتحول قوانين البناء بعزل الأنابيب من بند اختياري إلى متطلب قانوني. قانون الحفظ الدولي للطاقة (IECC) لعام 2024 يفرض سماكات تصل إلى 5 بوصات لخطوط أنابيب المياه الساخنة، وهو قانون متوقع أن يقلل من استخدام طاقة الموقع السكني بنسبة 7.80% في الولايات المتحدة. لائحة كاليفورنيا Title 24 والتوجيهات الأوروبية المماثلة تحدد قيم R دنيا، مما يقصي فعلياً الأغلفة منخفضة الأداء[1]Energy Code Ace, "Section 120.3 - Requirements for Pipe Insulation," energycodeace.com. مع 14 ولاية أمريكية بالفعل على مسار IECC لعام 2024، تتوقع شراكات كفاءة الطاقة في الشمال الشرقي توفير طاقة مصدرية بنسبة 6.80% للمتبنين المبكرين. المنشآت التجارية تعكس هذه المتطلبات، مما يدفع المالكين لتفضيل توفير طاقة دورة الحياة على التكاليف الأولية-رافعة أخرى تتوسع سوق عزل الأنابيب.

توسع مشاريع خطوط أنابيب الغاز الطبيعي المسال والغازات المبردة

محطات تصدير الغاز الطبيعي المسال على طول ساحل الخليج الأمريكي تتطلب أكثر من 19,800 ميل من الأنابيب الجديدة أو البديلة، معظمها مصمم لدرجات حرارة تشغيل -160 درجة مئوية. تصاميم أنبوب داخل أنبوب من الهلام الهوائي بالضغط المحيط تقلل تكاليف التركيب مع الحفاظ على ضغوط الانقباض ضمن الحدود المسموحة. مع تشغيل آسيا والمحيط الهادئ لمحاور الغاز الطبيعي المسال العائمة، يدفع الطلب على أميال العزل تحت البحر طويلة المدى تسعير المواد المتميزة. الشركات المصنعة التي تمتلك خطوط البولي يوريثين المناسب للتبريد أو الزجاج الخلوي تستمتع بارتفاع الهوامش وعقود المتحرك المبكر على المشاريع الضخمة متعددة السنوات.

الاستثمارات المتزايدة في التدفئة والتبريد المركزية

تستضيف أوروبا 19,037 شبكة تدفئة مركزية تخدم 77.3 مليون مقيم، مع الطاقة المتجددة والحرارة المهدورة تغطي 42.6% من الطلب. أنظمة الجيل الرابع تعمل عند 70 درجة مئوية أو أقل، مما يقلل الخسائر الحرارية ولكن يطيل مسارات أنابيب الشبكة-كلا العاملين يرفعان متطلبات حجم العزل. في عام 2024 وحده، فتحت أدوات المفوضية الأوروبية مليارات في التمويل التنازلي لشبكات الحرارة الجديدة. التبريد المركزي، الذي يخدم بالفعل 200 شبكة بنمو مبيعات سنوي 8%، يضيف دورات طلب صيفية تفضل رغاوي المطاط المقاومة للرطوبة. هذه المشاريع متعددة الطبقات تضمن استدعاءات ثابتة لكل من الأنابيب الفولاذية المعزولة مسبقاً والحزم البوليمرية المرنة.

العزل الذكي مع أجهزة الاستشعار المدمجة

الأغلفة المدعومة بإنترنت الأشياء تغير عرض القيمة من حاجز حراري سلبي إلى عقدة مراقبة حالة نشطة. مستشعر Fusion 310 من تريسينس يدمج نورديك nRF9160 الخلوي SiP داخل الغلاف، مما يوفر عمر بطارية يصل إلى عقد من الزمان لتنبيهات التآكل تحت العزل (CUI). تقنيات WFS تدفع التغطية تحت البحر إلى 150 م من خلال منصة Seatooth PipeLogger، مما يعطي مشغلي البحار المفتوحة ملفات درجات حرارة في الوقت الفعلي. فاتورة إصلاح CUI العالمية تتجاوز 7 مليار دولار أمريكي سنوياً، لذا المشغلون يدفعون عن طيب خاطر علاوات لحزم التحليل التنبؤي المرفقة مع عقود العزل. هذا التحول الرقمي يطمس الخطوط بين موردي المواد، ومدمجي إنترنت الأشياء الصناعي، وشركات تحليل البيانات-مما يوسع الخنادق التنافسية للمتحركين المبكرين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة المرتفعة للتركيب وكثافة العمالة | -1.1% | عالمي؛ حاد في الاقتصادات عالية الأجور | قصير المدى (≤ 2 سنة) |

| أسعار المواد الخام البتروكيميائية المتقلبة | -0.8% | المناطق المعتمدة على النافثا المستوردة | قصير المدى (≤ 2 سنة) |

| التحول إلى الأنابيب البلاستيكية رقيقة الجدران | -0.5% | أمريكا الشمالية وأوروبا؛ ناشئة في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المرتفعة للتركيب وكثافة العمالة

تطبيق رغوة البولي يوريثين بالرش والتغليف متعدد الطبقات في الميدان يتطلب أطقم معتمدة ومعدات متخصصة، مما يدفع رسوم التركيب أعلى من 15 دولار أمريكي/قدم خطي في أسواق المدن الكبيرة. رغم أن فواتير الطاقة يمكن أن تنخفض 30% بعد التحديث، تظهر بيانات Better Buildings Neighborhood أن كل دولار مستثمر ينتج فقط 0.08 دولار في توفيرات السنة الأولى، مما يمدد آفاق استرداد أصحاب المنازل. ملفائف الأنابيب مسبقة الصنع تحل جزئياً فجوة المهارات، إلا أن قيود النقل تعرقل الاعتماد للأقطار أعلى من 12 بوصة. ندرة العمالة هي الأكثر حدة في شمال أوروبا، حيث يتقاعد الحرفيون المسنون أسرع من دخول المتدربين البرامج المهنية. المنتجون يستجيبون بقوالب الألياف المعدنية سريعة التركيب وأغلفة الهلام الهوائي ذاتية اللصق التي تقلل عمالة الموقع بنسبة تصل إلى 40%، لكن الاعتماد الواسع يتأخر.

أسعار المواد الخام البتروكيميائية المتقلبة

المواد الخام للبولي إثيلين ارتفعت 3 سنت/رطل في 2024، بينما البولي بروبيلين تأرجح على انقطاعات نزع الهيدروجين من البروبان، مما قلص هوامش مبثقات الرغوة. إمدادات مونومر MDI، الأساسية لرغوة PU الصلبة، تتابع البنزين والتولوين، التي تبقى منحنياتها المستقبلية منعكسة على مخاطر الشرق الأوسط الجيوسياسية[2]American Chemistry Council, "Polyurethane Products Helping Enable a Sustainable Future," americanchemistry.com. ألبرتا تتوقع نمو طلب سنوي 5-7% على MDI/TDI ولكن تشير إلى نقص المواد الخام بدون كراكات العطريات الجديدة. الشركات المصنعة تتحوط بعقود الشراء طويلة المدى وتطور البوليولات الحيوية، لكن صدمات أسعار المواد الخام لا تزال تتدفق إلى أوراق العطاءات.

تحليل القطاعات

حسب النوع: هيمنة الألياف الزجاجية تواجه تحدي المواد المتقدمة

حافظت الألياف الزجاجية على الحصة الرائدة 39.65% في سوق عزل الأنابيب في 2024، مدعومة بالتكلفة المنخفضة وقيمة λ قريبة من 0.04 واط/(م·ك). صوف الصخر يستفيد من مقاومة الحريق الطبيعية ومزاعم الاقتصاد الدائري؛ مبيعات العلامة التجارية لعام 2023 ترجمت إلى توفيرات طاقة متوقعة مدى الحياة تبلغ 818 تيراواط ساعة. أغلفة السيليكات تملك خطوط المصافي ومحطات الطاقة المتخصصة أعلى من 600 درجة مئوية، بينما رغاوي البولي يوريثين الصلبة تسجل موصليات دون 0.02 واط/(م·ك) في التركيبات الحيوية. رغاوي المطاط تبقى أساسية في أنظمة التدفئة والتهوية وتكييف الهواء لأنها تنثني مع الدوران الحراري.

الأنواع الأخرى-بشكل أساسي بطانيات الهلام الهوائي والزجاج الخلوي-تنمو بأسرع معدل 7.51% معدل نمو سنوي مركب حتى 2030 مع طلب المشاريع الضخمة لفقدان حرارة منخفض جداً. الهلام الهوائي المعزز بـ Si₃N₄ من الجيل القادم يأتي بكثافات منخفضة تصل إلى 0.033 غ/سم³ يتحمل فروق 893 درجة مئوية. الزجاج الخلوي يجذب خطوط أنابيب الغاز الطبيعي المسال والتبريد لامتصاص الماء الصفري وعمر تصميم 100 عام. النفقات الرأسمالية الأعلى تُعوّض بتوفيرات الصيانة، مما يقود مالكي العمليات لتحديد عطاءات قائمة على الأداء تفضل المواد المتميزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: التطبيقات الصناعية تقود الابتكار

ساهمت المباني والإنشاءات بـ 42.26% في حجم سوق عزل الأنابيب في 2024، مدفوعة بقوانين IECC الأكثر صرامة وطموح أوروبا للتجديد السنوي بنسبة 3%. التحديثات تتحول نحو وحدات التغليف مسبقة الصنع التي تقلل وقت توقف المستأجرين.

صناعات المستخدم النهائي الأخرى-توليد الطاقة، المعالجة الكيميائية، والطاقة المركزية-تتوسع بمعدل نمو سنوي مركب 7.28% مع سعي المشغلين وراء اعتمادات إزالة الكربون. تجارب البطاريات الحرارية وتوربينات الإشعال المشترك للهيدروجين تحدد أغلفة العزل الذكية مع مراقبة CUI المدمجة، مما يحول الصيانة من رد فعل إلى تنبؤية. في الكيماويات، كل انخفاض 1 درجة مئوية في خسائر الخط يمكن أن يقلل 0.4% من مدخلات الوقود السنوية، حقيقة مطبوخة الآن في بطاقات نقاط ESG. هذه القطاعات تشكل بالتالي ميدان الإثبات لابتكار المواد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تهيمن آسيا والمحيط الهادئ على سوق عزل الأنابيب، مقترنة حجم الكمية مع الدعم السياساتي. السلطات الإقليمية الصينية تربط الآن تصاريح البناء بنماذج الطاقة الحرارية المتحققة، وخطة العمل الثلاث سنوات الوطنية لتوفير الطاقة تحدد عزل الأنابيب كإجراء من الطبقة الأولى. دافع الهند لدمج الطاقة المتجددة يتطلب من الصناعات التحويلية تقليل خسائر خطوط البخار، مما يرسل الطلب نحو قوالب الألياف المعدنية المصفحة. أدوات التمويل المختلط لبنك التنمية الآسيوي تقلل مخاطر مشاريع شبكات الحرارة الجديدة، مما يضمن سحب مواد ثابت.

أمريكا الشمالية تستفيد من نشر خطوط أنابيب الغاز الطبيعي المسال وتحديثات القوانين. تأكيد وزارة الطاقة الأمريكية لتوفيرات الطاقة السكنية بنسبة 7.80% من IECC 2024 يشجع الولايات على الاعتماد بدون نقاشات فعالية التكلفة المطولة. الائتمانات الضريبية الفيدرالية التي تغطي 30% من إنفاق العزل تقصر كذلك فترات الاسترداد. المقاطعات الكندية تستفيد من قروض التحديث منخفضة الفوائد، بينما اللاعبون الصناعيون في ألبرتا يتحوطون من تقلبات المواد الخام بالتحول إلى تغليف أعلى كفاءة لتخفيف فواتير الوقود.

طموح أوروبا هو مضاعفة أنابيب التبريد المركزية ثلاث مرات بحلول 2042 في مدن مثل باريس، متداخلة مع موجة التجديد الأوروبية التي تستهدف 35 مليون ترقية مباني بحلول 2030. الأسواق الاسكندنافية تجرب العزل السالب الكربون المصنوع برابطات حيوية، مما يوفر إيرادات مبكرة للشركات المصنعة المتخصصة. المرافق تربط عقود العزل مع شراء مضخات الحرارة، مما ينقل مفاوضات الموردين نحو مقاييس التكلفة الإجمالية للملكية.

المشهد التنافسي

يبقى سوق عزل الأنابيب مجزأً بدرجة متوسطة: أكبر خمسة بائعين يسيطرون مجتمعين على حوالي 45% من الإيرادات العالمية. أرماسيل تستفيد من امتيازها في الرغوة الإلاستوميرية المرنة مع الاستثمار في وحدات إنترنت الأشياء التي تتزاوج مع تغليفها. كينغسبان تقيس ألواح البولي أيزوسيانيورات المبثوقة عالمياً، مستحوذة على مشاريع التحديث حيث قيود المساحة تطالب بـ R عالية لكل بوصة. أوينز كورنينغ تبيع أغلفة أنابيب الألياف الزجاجية عبر قناة غلاف المباني. سان جوبان، من خلال CertainTeed، التزمت بـ 400 مليون دولار أمريكي لتوسيع قدرة التسقيف والعزل في أمريكا الشمالية، مما يشير إلى استراتيجية لحبس وصول التوزيع.

تسارع نشاط الاندماج والاستحواذ: استحوذت هولسيم على OX Engineered Products مقابل 136 مليون دولار أمريكي لربط معرفة البوليستيرين الممدد بمنصة الأسمنت منزوع الكربون. اتفقت TopBuild على شراء Shannon Global Energy Solutions لتعميق تعرض العزل الصناعي. أقفلت Installed Building Products ثلاث عمليات دمج، موسعة التغطية الجغرافية عبر جنوب شرق الولايات المتحدة.

التمايز التقني يحدد المنافسة. شركات الهلام الهوائي الناشئة تؤمن مراكز براءات الاختراع على مركبات الألياف النانوية Si₃N₄، مما يجذب التمويل المغامر. الشركات التقليدية تستجيب بالشراكة مع بائعي أجهزة الاستشعار: أرماسيل تدمج لوحات الذكاء الاصطناعي الحافة لكشف الرطوبة، بينما جونز مانفيل تبني توائم رقمية حول خط Climate Pro. الإعلانات البيئية للمنتجات تصبح رهانات المائدة، مما يدفع اللاعبين الإقليميين الأصغر للعثور على زوايا تقييم الحريق المتخصصة أو تثبيط الصوت.

قادة صناعة عزل الأنابيب

-

أرماسيل

-

أوينز كورنينغ

-

مجموعة كينغسبان

-

جونز مانفيل

-

روكوول انترناشيونال

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: سان جوبان تبني مصنع عزل صوف الصخر منخفض الكربون في ليسترشاير، المملكة المتحدة، مقرر افتتاحه في 2027. يعمل بالطاقة المتجددة ويستخدم الذوبان الكهربائي، سينتج 50,000 طن سنوياً، مدعماً هدف الشركة الصافي الصفري لعام 2050.

- مايو 2025: كناوف إنسيوليشن، المحدودة، وسعت محفظة منتجاتها مع شهادة صديقة للربو والحساسية®. منتجات عزل Knauf Performance+® المعتمدة حديثاً تشمل Performance+® Earthwool® 1000˚ عزل الأنابيب، وعزل الأنابيب والخزانات، وKwikFlex® عزل الأنابيب والخزانات مع Ecose.

نطاق تقرير سوق عزل الأنابيب العالمي

يتضمن تقرير سوق عزل الأنابيب:

| الألياف الزجاجية |

| صوف الصخر |

| السيليكات |

| البولي يوريثين |

| رغاوي المطاط |

| الأنواع الأخرى (بطانيات الهلام الهوائي، الزجاج الخلوي، إلخ.) |

| المباني والإنشاءات |

| النفط والغاز |

| النقل |

| الصناعات العامة |

| صناعات المستخدم النهائي الأخرى (توليد الطاقة والمرافق، المعالجة الكيميائية والبتروكيميائية، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الشمالية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الألياف الزجاجية | |

| صوف الصخر | ||

| السيليكات | ||

| البولي يوريثين | ||

| رغاوي المطاط | ||

| الأنواع الأخرى (بطانيات الهلام الهوائي، الزجاج الخلوي، إلخ.) | ||

| حسب صناعة المستخدم النهائي | المباني والإنشاءات | |

| النفط والغاز | ||

| النقل | ||

| الصناعات العامة | ||

| صناعات المستخدم النهائي الأخرى (توليد الطاقة والمرافق، المعالجة الكيميائية والبتروكيميائية، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الشمالية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق عزل الأنابيب؟

حجم سوق عزل الأنابيب هو 6.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 8.22 مليار دولار أمريكي بحلول 2030

أي منطقة تقود سوق عزل الأنابيب؟

تحتل آسيا والمحيط الهادئ أكبر حصة بنسبة 47.19% في 2024، مدفوعة بالاستثمار الضخم في البنية التحتية وقوانين الكفاءة الأكثر صرامة.

أي نوع مادة يهيمن على سوق عزل الأنابيب؟

تبقى الألياف الزجاجية المادة الرائدة، محتلة 39.65% من الإيرادات العالمية في 2024 بفضل توازن التكلفة-الأداء.

كيف تضيف أنظمة العزل الذكية قيمة؟

أجهزة الاستشعار المدمجة تمكن مراقبة التآكل ودرجة الحرارة في الوقت الفعلي، مما يقلل تكاليف الصيانة ويمنع الأعطال في خطوط الأنابيب الصناعية.

ما هي محركات النمو الرئيسية لعزل الأنابيب؟

المحركات الرئيسية تشمل قوانين الطاقة المشددة للمباني، وتوسع خطوط أنابيب الغاز الطبيعي المسال والتبريد، واستثمارات التدفئة المركزية، والأغلفة الذكية المدعومة بإنترنت الأشياء، والتحديثات الناتجة عن تسعير الكربون.

آخر تحديث للصفحة في: