حجم وحصة سوق مواد العزل عالية الحرارة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.66 مليار دولار أمريكي |

| حجم السوق (2030) | 12.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد العزل عالية الحرارة بواسطة موردور إنتليجنس

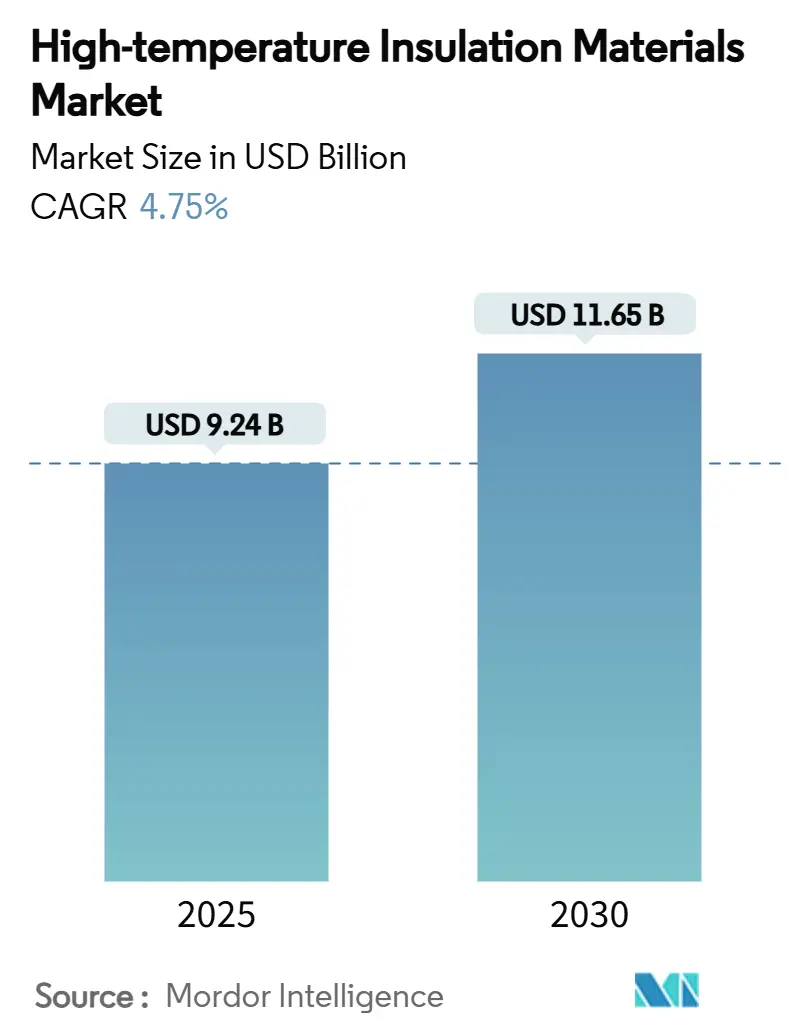

يُقدر حجم سوق مواد العزل عالية الحرارة بـ 9.24 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 11.65 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.75% خلال فترة التوقعات (2025-2030). يعكس حجم السوق الحالي نمو طلب ثابت حيث تسعى الصناعات كثيفة الطاقة إلى الكفاءة التشغيلية وتقليل الانبعاثات. تشكل قوانين الطاقة الصارمة للمباني والإضافات السريعة لطاقة البتروكيماويات والمعادن في آسيا والمحيط الهادئ وتوسع تركيبات محلل الهيدروجين الأخضر العمود الفقري للطلب. يواصل المصنعون إعطاء الأولوية للبدائل غير القابلة للاحتراق ومنخفضة المثابرة البيولوجية التي تلبي حدود التعرض المهني الأكثر صرامة. في الوقت نفسه، تساعد استراتيجيات التكامل الرأسي والتوسع في الطاقة الإقليمية الموردين الكبار في حماية أنفسهم من تقلبات أسعار المواد الخام واختناقات اللوجستيات. بينما تبقى أسعار الألومينا والسيليكا والزركونيا متقلبة، فإن العائد الاقتصادي من انخفاض استخدام الوقود وتكاليف الصيانة يحافظ على تبني مسار تصاعدي.

النقاط الرئيسية للتقرير

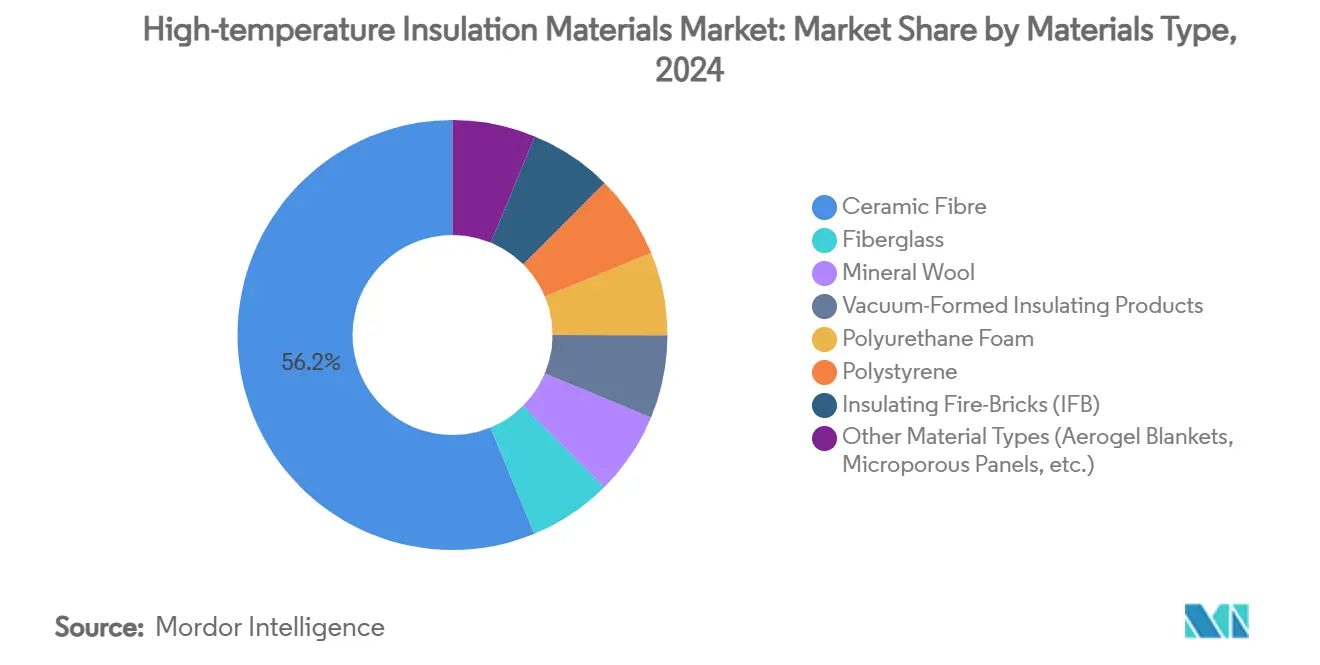

- حسب نوع المادة، تصدرت الألياف السيراميكية بنسبة 56.19% من حصة سوق مواد العزل عالية الحرارة في عام 2024؛ أنواع المواد الأخرى، بما في ذلك بطانيات الأيروجيل واللوحات المجهرية المسامية، من المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 6.18% حتى عام 2030.

- حسب التطبيق، استحوذت المعدات الصناعية على حصة 43.42% من حجم سوق مواد العزل عالية الحرارة في عام 2024، بينما تتوسع تطبيقات العزل المخصصة بمعدل نمو سنوي مركب قدره 5.84% خلال عام 2030.

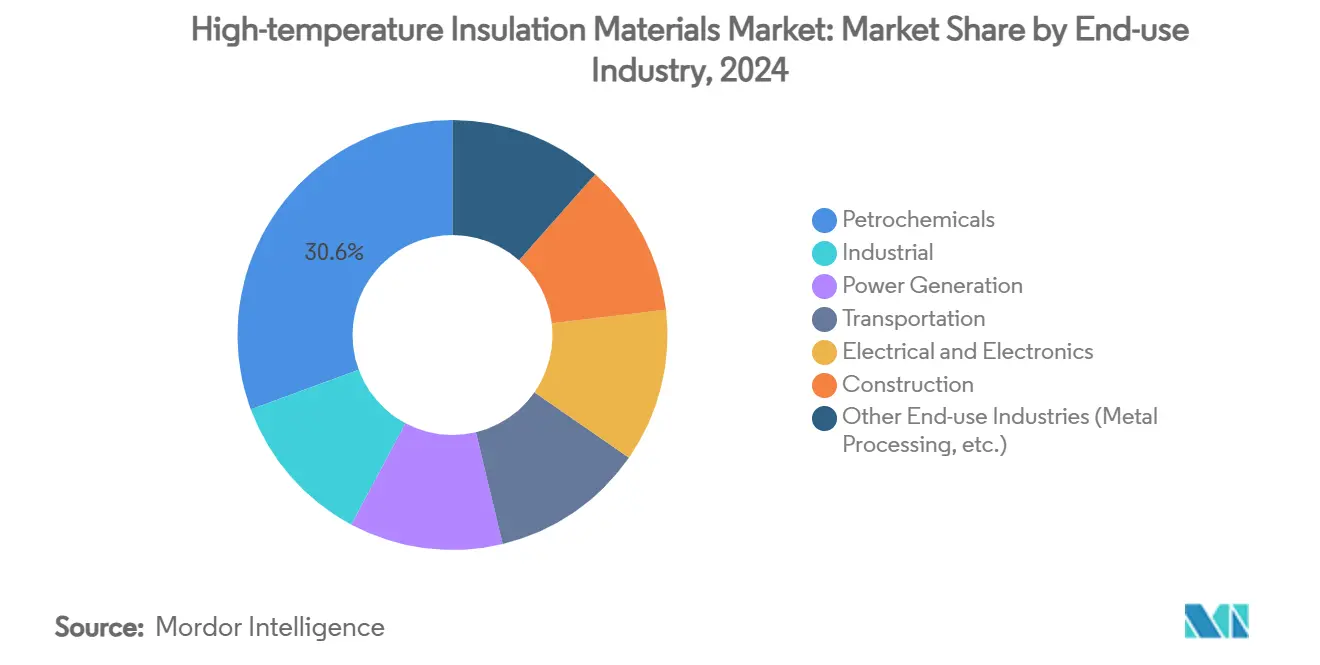

- حسب صناعة الاستخدام النهائي، احتل قطاع البتروكيماويات حصة إيرادات بنسبة 30.64% في عام 2024؛ الكهربائية والإلكترونيات هي أسرع المستخدمين النهائيين نمواً بمعدل نمو سنوي مركب قدره 5.94% حتى عام 2030.

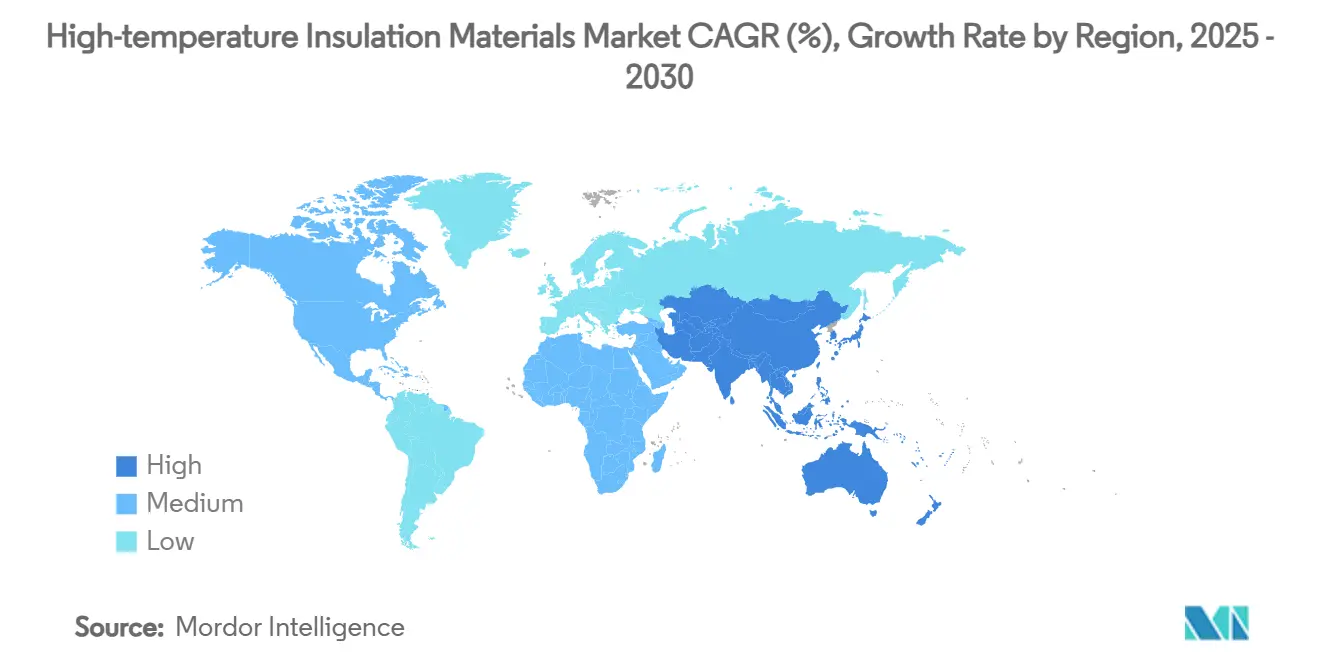

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 47.51% من إيرادات عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 5.66%، الأعلى بين جميع المناطق.

اتجاهات ورؤى سوق مواد العزل عالية الحرارة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأفران الصناعية الموفرة للطاقة | +1.2% | التركيز العالمي في آسيا والمحيط الهادئ وأوروبا | متوسط الأجل (2-4 سنوات) |

| تشديد قوانين طاقة المباني التي تتطلب عزل عالي الحرارة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الإنشاء السريع للطاقة في قطاعات البتروكيماويات والمعادن الآسيوية | +1.5% | جوهر آسيا والمحيط الهادئ، مع انتشار إلى الشرق الأوسط وأفريقيا | قصير الأجل (≤ 2 سنوات) |

| تبني محلل الهيدروجين الأخضر يحتاج بطانة عالية الحرارة | +0.7% | أوروبا وأمريكا الشمالية، آسيا والمحيط الهادئ الناشئة | طويل الأجل (≥ 4 سنوات) |

| النمو في الطلب على مواد عزل خفيفة ومتينة | +0.6% | عالمي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأفران الصناعية الموفرة للطاقة

يواجه بناة الأفران الصناعية قواعد أداء طاقة أكثر صرامة تحت القانون الدولي لحفظ الطاقة لعام 2024، والذي خفض فقدان الحرارة المسموح وشدد معدلات تسرب الهواء. يحدد المشغلون بطانيات الألياف السيراميكية واللوحات المجهرية المسامية التي تتحمل خدمة 1,000 درجة مئوية دون المساومة على اقتصاد الوقود. تقترب وفورات الطاقة النموذجية من 30% عبر البطانات القديمة، مما يحسن الاسترداد رغم ارتفاع تكلفة رأس المال. يمكن دمج أنظمة الإدارة الحرارية الذكية مع مواد العزل المتقدمة للصيانة التنبؤية واستهلاك الطاقة المحسن، مما يضع العزل عالي الحرارة كمكون حرج في استراتيجيات تحول الصناعة 4.0. [1]مجلس القانون الدولي، "القانون الدولي لحفظ الطاقة 2024،" iccsafe.org.

تشديد قوانين طاقة المباني التي تتطلب عزل عالي الحرارة

كما شددت مراجعة القانون الدولي لحفظ الطاقة (IECC) لعام 2024 متطلبات قشرة المباني التجارية، مما يزيد الاهتمام بالعزل المستمر وتخفيف الجسر الحراري. تطالب توجيهات الاتحاد الأوروبي Fit-for-55 بحلول مقاومة للحرارة والحريق تكميلية في المرافق الصناعية، مما يفضل بشكل متزايد المواد التي تجمع بين الأداء الحراري وسلامة الحريق، مما يقود الطلب على خيارات غير قابلة للاحتراق مثل الصوف المعدني وأنظمة الألياف السيراميكية. يواجه مالكو المباني تكاليف طاقة متصاعدة وآليات تسعير كربون تجعل العزل عالي الأداء جذاباً اقتصادياً عبر دورات حياة المباني. يخلق تقارب مطالب كفاءة الطاقة ومتطلبات سلامة الحريق نقطة مثلى لمواد العزل عالية الحرارة التي يمكنها معالجة كلا الضروريين التنظيميين في وقت واحد.

الإنشاء السريع للطاقة في قطاعات البتروكيماويات والمعادن الآسيوية

يستمر التوسع الصناعي في آسيا والمحيط الهادئ على نطاق غير مسبوق، مع الصين والهند في المقدمة في الإضافات الضخمة للطاقة في البتروكيماويات وإنتاج الصلب. يخلق توسع الصناعة الثقيلة في الصين، بينما يدعم تصنيع التكنولوجيا النظيفة، طلباً متوازياً على حلول الإدارة الحرارية في مرافق إنتاج الألومنيوم والصلب. تعتمد هذه الأصول على بطانات مقاومة للحرارة تتحمل الدورات الحرارية المكثفة بينما تقلل كثافة الوقود. تطالب المواصفات بشكل متزايد بالألياف السيراميكية المتميزة والأشكال المشكلة بالفراغ التي تقصر دورات التسخين وتمدد فترات الصيانة. تكرر المجمعات في الشرق الأوسط هذه المعايير لتلبية قواعد انبعاثات سوق التصدير، مما يوسع الطلب الإقليمي على المواد أكثر.

تبني محلل الهيدروجين الأخضر يحتاج بطانة عالية الحرارة

يخلق الانتقال العالمي إلى إنتاج الهيدروجين الأخضر متجهات طلب جديدة لمواد العزل عالية الحرارة المتخصصة. تعمل خلايا التحليل الكهربائي للأكسيد الصلب (SOECs) في درجات حرارة تتراوح بين 500-900 درجة مئوية، وتتطلب حلول إدارة حرارية متقدمة يمكنها الحفاظ على الكفاءة بينما تمنع فقدان الحرارة. توفر أنظمة التحليل الكهربائي للبخار عالي الحرارة متطلبات كهرباء أقل بنسبة 35% من التحليل الكهربائي التقليدي منخفض الحرارة، مما يجعل العزل الحراري حرجاً للجدوى الاقتصادية. لذلك، يدمج المصنعون ألواح الألياف السيراميكية المقاومة للحرارة والبلاط المجهري المسامي للاحتفاظ بالحرارة بينما يحمون الأفراد من درجات حرارة السطح. تستخدم كتل تخزين الطاقة الحرارية في بطاريات الحرارة الناشئة للطاقة المتجددة بالمثل عزل عالي الحرارة مشابه لتخزين الحرارة فوق 1,000 درجة مئوية، مما يؤكد التآزر عبر القطاعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| حدود التعرض المهني على الألياف الزجاجية الصناعية | -0.9% | عالمي؛ أكثر صرامة في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| أسعار الألومينا والسيليكا المتقلبة تضغط على هوامش المحول | -0.6% | عالمي، مما يؤثر على مراكز المعالجة في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنوات) |

| مخاطر سلسلة التوريد لمقدمات الزركونيا عالية النقاء | -0.4% | عالمي؛ اعتماد عالي على الصين | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حدود التعرض المهني على الألياف الزجاجية الصناعية

تشدد السلطات التنظيمية في جميع أنحاء العالم حدود التعرض المهني للألياف الزجاجية الصناعية، مع احتفاظ إدارة السلامة والصحة المهنية بحدود تعرض مسموحة من 0.2 ألياف لكل سنتيمتر مكعب لألياف السيراميك المقاومة للحرارة [2]إدارة السلامة والصحة المهنية، "مواضيع السلامة والصحة: ألياف السيراميك المقاومة للحرارة،" osha.gov. صنفت السلطة التنفيذية للصحة والسلامة في المملكة المتحدة ألياف السيراميك المقاومة للحرارة كمسرطن من الفئة 2، مما يستوجب تدابير تحكم صارمة تحت لوائح COSHH التي تزيد تكاليف المناولة وتحد من مرونة التطبيق. تفضل التشريعات الأوروبية بشكل متزايد البدائل منخفضة المثابرة البيولوجية، مما يقود مكاسب حصة السوق لألياف سيليكات الأرض القلوية رغم تكاليفها الأعلى وقدرات الحرارة المنخفضة قليلاً. يخلق الاتجاه التنظيمي نحو الألياف القابلة للذوبان بيولوجياً فرصاً للمصنعين المبتكرين بينما يقيد تطبيقات الألياف السيراميكية التقليدية. تدفع تكاليف الامتثال ومخاوف المسؤولية المستخدمين الصناعيين نحو المواد البديلة، حتى عندما توجد مقايضات أداء. يشير المسار طويل الأجل إلى ضغط تنظيمي مستمر سيعيد تشكيل المشهد التنافسي لصالح الشركات ذات محافظ الألياف منخفضة المثابرة البيولوجية القوية.

أسعار الألومينا والسيليكا المتقلبة تضغط على هوامش المحول

يؤثر تقلب أسعار المواد الخام بشكل كبير على مصنعي العزل عالي الحرارة، حيث تمثل الألومينا والسيليكا 40-60% من تكاليف الإنتاج لمنتجات الألياف السيراميكية. تذبذبت أسعار ثاني أكسيد الزركونيوم بين 3,755-6,067 دولار أمريكي للطن المتري، مما يخلق ضغط هامش للمصنعين من منتجات المقاومة للحرارة المتميزة. فاقمت اضطرابات سلسلة التوريد والتوترات الجيوسياسية تقلب الأسعار، مع هيمنة الصين على توريد المعادن المقاومة للحرارة مما يخلق مخاطر تركز للمصنعين العالميين. الطبيعة الاستراتيجية لهذه المواد تعني أن تقلبات الأسعار غالباً ما تعكس ديناميكيات اقتصادية وسياسية أوسع بدلاً من أساسيات العرض والطلب الخالصة. يستجيب المصنعون من خلال استراتيجيات التكامل الرأسي واتفاقيات التوريد طويلة الأجل، لكن اللاعبين الأصغر يواجهون ضعفاً خاصاً لارتفاع الأسعار. يوفر تطوير مصادر المواد الخام البديلة وتقنيات إعادة التدوير تخفيفاً محتملاً، لكن الجداول الزمنية للتنفيذ تمتد خلف فترة التوقعات الفورية.

تحليل القطاعات

حسب نوع المادة: الألياف السيراميكية تحتفظ بالقيادة بينما تتوسع البدائل

احتفظت الألياف السيراميكية بـ 56.19% من إيرادات عام 2024 نظراً لحد خدمتها البالغ 1,260 درجة مئوية وكثافتها المنخفضة وقابليتها للتكيف في بطانيات ووحدات وألواح. ترسخ هذه القيادة في الصناعات كثيفة الأصول، مثل الصلب والمعادن غير الحديدية والبتروكيماويات، حيث تفوق تكاليف التوقف أسعار المواد. حجم سوق مواد العزل عالية الحرارة للألياف السيراميكية من المتوقع أن يحقق نمواً ثابتاً أحادي الرقم مع دخول طاقات جديدة في آسيا والمحيط الهادئ على الخط.

أنواع المواد الأخرى، مثل مركبات الأيروجيل واللوحات المجهرية المسامية، هي المجموعة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.18%. الاستخدامات النهائية الحساسة للوزن تقدر موصلية الأيروجيل دون 0.020 واط/م·ك (واط لكل متر كلفن) مع تعزيز الألياف الذي يعزز قوة المناولة. يسرع التحول المدفوع تنظيمياً إلى الكيمياء منخفضة المثابرة البيولوجية امتصاص صوف سيليكات الأرض القلوية، خاصة في أوروبا. يدعم الصوف البلوري المتعدد واجبات متخصصة فوق 1,500 درجة مئوية، بينما تعالج الأشكال المشكلة بالفراغ الهندسات المعقدة التي تتطلب إطلاق نار أو دك مكلف في الموقع. تواصل صناعة مواد العزل عالية الحرارة تحسين مضافات التلبد وأقطار الألياف لتوازن محتوى الطلقة والقوة ومقاومة الصدمة الحرارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المعدات الصناعية تهيمن، تحديث العزل يتسارع

استحوذت المعدات الصناعية على 43.42% من إيرادات عام 2024، مما يعكس لا غنى عنه من بطانات المقاومة للحرارة الموثوقة في الأفران والمحارق والسخانات. يفرض مانحو رخص العمليات معايير كفاءة حرارية دقيقة؛ وهكذا، يحدد منتجو معدات الأفران الأصليون أنظمة الألياف السيراميكية متعددة الطبقات والمجهرية المسامية لتقليل درجات حرارة القشرة وتعزيز سلامة المشغل. كما يدمج صانعو المعدات حزم عزل مصفحة تبسط استبدال البطانة أثناء الإغلاق السنوي، مما يحد من الانقطاعات غير المخططة.

تمثل تحديثات العزل النقي أسرع حالة استخدام نامية بمعدل نمو سنوي مركب قدره 5.84% حيث يستجيب مالكو المرافق لقوانين الطاقة المحدثة ومخططات تسعير الكربون. حجم سوق مواد العزل عالية الحرارة لتحديثات المباني مقرر أن يتسع مع تمويل الحكومات لمنح إزالة الكربون الصناعية. تدعم البطانيات الرقيقة والمرنة المساحات الضيقة خلف لوحات الكسوة بينما تحتفظ بتصنيفات عدم الاحتراق. تجمع تجمعيات حاجز الحريق طبقات الصوف المعدني والألياف السيراميكية لتلبي معايير العزل وانتشار اللهب. تظهر تآزر عبر القطاعات حيث تنتقل التكنولوجيا المثبتة في معدات العمليات إلى غرف ميكانيكية عالية الارتفاع وخطوط توزيع التدفئة المحلية.

حسب صناعة الاستخدام النهائي: البتروكيماويات ثابتة، زخم الإلكترونيات يتزايد

حافظت البتروكيماويات على حصة 30.64% في عام 2024، مدعومة بالعدد الهائل من السخانات المطلقة والكراكات والإصلاحيات التي تتطلب صيانة مقاومة للحرارة. يطلب المشغلون حملات طويلة بين الدورات، مما يقود تبني وحدات الألياف التي تقطع وقت التركيب وتحافظ على ملفات حرارية منتظمة. تسعى كراكات البخار المحدثة الآن إلى كثافة كربون أقل، مما يزيد الطلب على حزم العزل متعددة الطبقات التي تتحمل الاحتراق الغني بالهيدروجين.

تطبيقات الكهربائية والإلكترونيات، مثل مصانع أشباه الموصلات ومصانع الليثيوم-أيون الضخمة وإلكترونيات الطاقة للمركبات الكهربائية، هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.94%. تطالب الغرف النظيفة بعزل خال من الجسيمات، مما يفضل ألواح الألياف السيراميكية منخفضة الغبار في أفران الانتشار عالية الحرارة. تعمل مكابس تلبد شرائح الطاقة قرب 900 درجة مئوية، معتمدة على عزل مستقر لمنع الهروب الحراري. حصة سوق مواد العزل عالية الحرارة للإلكترونيات تبقى متواضعة اليوم، لكن تتوسع بسرعة مع ارتفاع أحمال الجهاز الحرارية وانتشار المصانع عبر آسيا والمحيط الهادئ وأمريكا الشمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

كان لدى آسيا والمحيط الهادئ حصة سوقية بنسبة 47.51% في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 5.66%. تواصل إضافات الطاقة الجارية في الصين في الصلب والألومنيوم والكيماويات دعم الطلب الكبير، بينما خط البنية التحتية الوطني في الهند وخطط الهيدروجين المتوسعة تعزز النمو طويل الأجل. تضيف دول جنوب شرق آسيا أصول البتروكيماويات والطاقة المتجددة التي تتطلب بالمثل بطانات مقاومة للحرارة. يفرض صناع السياسات بشكل متزايد معايير كفاءة الطاقة، مما يحول الشراء نحو وحدات الألياف منخفضة الموصلية والأيروجيل.

تحتل أمريكا الشمالية المرتبة الثانية حسب القيمة. ائتمانات الطاقة النظيفة الفيدرالية وحدود الكربون على مستوى الولاية تجعل عزل التحديث جذاباً اقتصادياً في المصافي ومحطات الغاز الطبيعي المسال ومطاحن اللب. تثير إعادة التوطين الإقليمية لتصنيع أشباه الموصلات والبطاريات استهلاك ألواح العزل فائقة النظافة والأيروجيل المعزز بالألياف. كما يسرع إنفاذ السلامة الصناعية القوي تبني صوف سيليكات الأرض القلوية.

تبقى أوروبا ركزة على التكنولوجيا، مستفيدة من قواعدها البيئية الصارمة وتعديلات الحدود الكربونية لتشجيع المواد منخفضة المثابرة البيولوجية. تحفز استثمارات الصفقة الخضراء للاتحاد الأوروبي تجديد الأصول الصناعية الموجودة ببطانات متعددة الطبقات تجمع بين العزل واحتواء الحريق. تتبنى المشاريع التجريبية المبتكرة في الطاقة الشمسية المركزة وتخزين الطاقة الحرارية السيراميك المتقدم، مما يوسع بصمات التطبيق.

المشهد التنافسي

يظهر سوق مواد العزل عالية الحرارة توحد معتدل مع الشركات متعددة الجنسيات الراسخة، مثل مورجان أدفانسد ماتيريالز، ألكجين، سان-جوبان، ولويانغ إنرجي سيفينغ ماتيريالز المحدودة، تتنافس إلى جانب المصنعين الإقليميين المتخصصين. يكرسون موارد بحث وتطوير كبيرة لمنصات الصوف الفائق والأيروجيل المختلط، استعداداً لحدود التعرض الأكثر صرامة. يدور التمييز بين المنتجات حول كيمياء الألياف ومحتوى الطلقة وتصاميم تثبيت الوحدات التي تسرع التركيب. كما يدمج البائعون كاميرات مراقبة رقمية بالأشعة تحت الحمراء وأزواج حرارية مدمجة لعرض أداء العزل ودعم برامج الضمان. تعمق الشراكات مع منتجي معدات الأفران الأصليين ومقاولي الهندسة والتوريد والبناء حالة المورد المفضل، بينما يساعد التكامل الرأسي في تعدين الألومينا والسيليكا في الحد من مخاطر المواد الخام.

قادة صناعة مواد العزل عالية الحرارة

-

مورجان أدفانسد ماتيريالز

-

لويانغ إنرجي سيفينغ ماتيريالز المحدودة

-

سان-جوبان

-

ألكجين

-

روكوول إيه/إس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: أعلنت شركة كارلايل كومبانيز إنك أنها وافقت على الاستحواذ على قطاع عزل البوليسترين الممدد (EPS) من شركة بي إف بي هولدكو إنك، إحدى شركات محفظة شركة ريفرسايد.

- أكتوبر 2024: وقعت كناوف إنسوليشن اتفاقية مع تكسنوبارك، مؤمنة قسم عزل الصوف المعدني الصخري في تكسنوبارك. تشمل هذه الاستحواذ مصنع طشقند، أوزبكستان المتطور الذي يتباهى بتقنية الصهر الكهربائية التي تقلل بشكل كبير انبعاثات ثاني أكسيد الكربون أثناء الإنتاج.

نطاق تقرير سوق مواد العزل عالية الحرارة العالمية

يُقسم سوق مواد العزل عالية الحرارة حسب نوع المادة والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب نوع المادة، يُقسم السوق إلى الألياف الزجاجية والصوف المعدني ومنتجات العزل المشكلة بالفراغ ورغوة البولي يوريثان والبوليسترين والطوب الحراري العازل (IFB) وأنواع المواد الأخرى. حسب التطبيق، يُقسم السوق إلى العزل والمعدات الصناعية والتطبيقات الأخرى. حسب صناعة المستخدم النهائي، يُقسم السوق إلى البناء والنقل والكهربائية والإلكترونيات وتوليد الطاقة والبتروكيماويات والصناعي وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مواد العزل عالية الحرارة في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| الألياف الزجاجية | |

| الألياف السيراميكية | |

| الصوف المعدني | سيليكات الأرض القلوية (AES) |

| صوف سيليكات الألومنيوم (ASW) أو الألياف السيراميكية المقاومة للحرارة (RCF) | |

| الصوف أو الألياف البلوري المتعدد (PCW) | |

| الألياف الطويلة | |

| منتجات العزل المشكلة بالفراغ | |

| رغوة البولي يوريثان | |

| البوليسترين | |

| الطوب الحراري العازل (IFB) | |

| أنواع المواد الأخرى (بطانيات الأيروجيل، اللوحات المجهرية المسامية، إلخ) |

| العزل |

| المعدات الصناعية |

| التطبيقات الأخرى (البناء والحماية من الحريق، إلخ) |

| البتروكيماويات |

| الصناعي |

| توليد الطاقة |

| النقل |

| الكهربائية والإلكترونيات |

| البناء |

| صناعات الاستخدام النهائي الأخرى (معالجة المعادن، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول رابطة جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المادة | الألياف الزجاجية | |

| الألياف السيراميكية | ||

| الصوف المعدني | سيليكات الأرض القلوية (AES) | |

| صوف سيليكات الألومنيوم (ASW) أو الألياف السيراميكية المقاومة للحرارة (RCF) | ||

| الصوف أو الألياف البلوري المتعدد (PCW) | ||

| الألياف الطويلة | ||

| منتجات العزل المشكلة بالفراغ | ||

| رغوة البولي يوريثان | ||

| البوليسترين | ||

| الطوب الحراري العازل (IFB) | ||

| أنواع المواد الأخرى (بطانيات الأيروجيل، اللوحات المجهرية المسامية، إلخ) | ||

| حسب التطبيق | العزل | |

| المعدات الصناعية | ||

| التطبيقات الأخرى (البناء والحماية من الحريق، إلخ) | ||

| حسب صناعة الاستخدام النهائي | البتروكيماويات | |

| الصناعي | ||

| توليد الطاقة | ||

| النقل | ||

| الكهربائية والإلكترونيات | ||

| البناء | ||

| صناعات الاستخدام النهائي الأخرى (معالجة المعادن، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول رابطة جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما القيمة الحالية لسوق مواد العزل عالية الحرارة؟

السوق يستحق 9.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 11.65 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.75%.

أي نوع مادة يحتل أكبر حصة من سوق مواد العزل عالية الحرارة؟

تتصدر الألياف السيراميكية بحصة إيرادات 56.19% في عام 2024 نظراً لتنوعها ومقاومتها للحرارة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة المهيمنة في سوق مواد العزل عالية الحرارة؟

التوسعات الضخمة في طاقة البتروكيماويات والمعادن والإلكترونيات مع مطالب كفاءة الطاقة الأكثر صرامة تقود 47.51% من الطلب العالمي وأسرع معدل نمو سنوي مركب إقليمي قدره 5.66%.

كيف تؤثر اللوائح على تطوير المنتجات في هذا السوق؟

تؤدي حدود التعرض المهني الأكثر إحكاماً إلى توجيه البحث والتطوير نحو ألياف سيليكات الأرض القلوية منخفضة المثابرة البيولوجية والأيروجيل المعزز بالألياف التي تحافظ على الأداء بينما تحسن سلامة العمال.

آخر تحديث للصفحة في: