حجم وحصة سوق تغليف أغذية الحيوانات الأليفة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

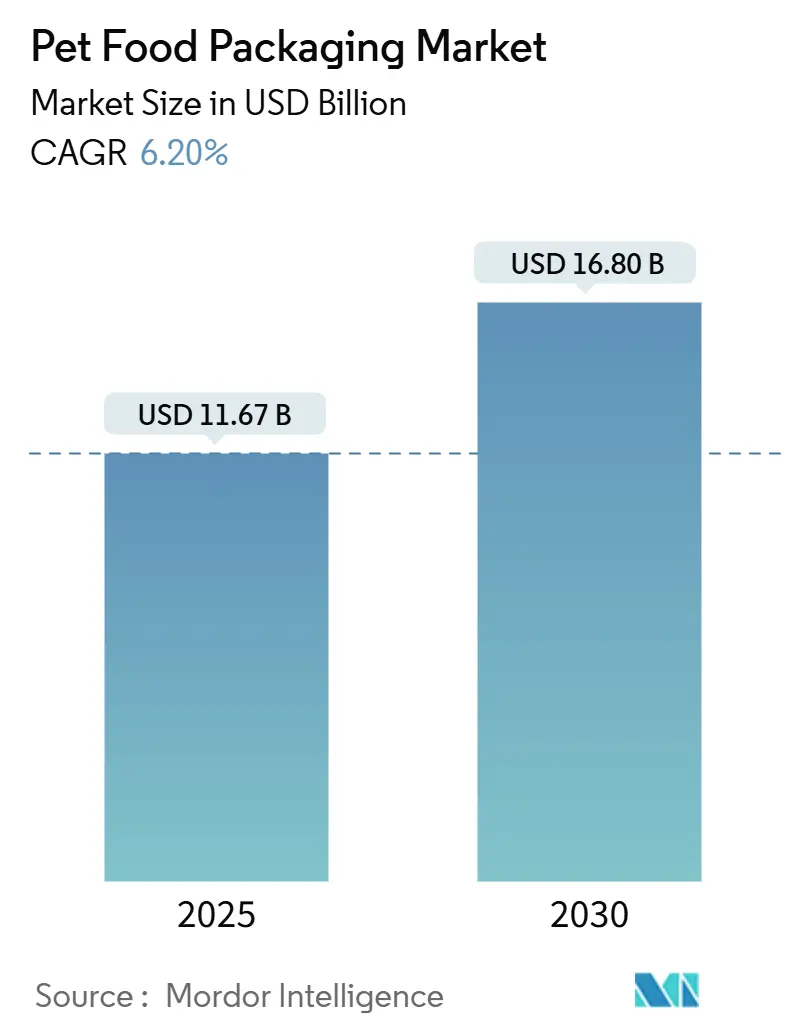

| حجم السوق (2025) | 11.67 مليار دولار أمريكي |

| حجم السوق (2030) | 16.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تغليف أغذية الحيوانات الأليفة من قِبل Mordor Intelligence

وصل حجم سوق تغليف أغذية الحيوانات الأليفة إلى 11.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 16.8 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.2%. تخلق الضغوط التنظيمية المتزايدة في أوروبا والولايات المتحدة، والترقية السريعة للصيغ الرطبة، والابتكارات المؤثرة في علوم المواد معاً خط إمداد طلب ثابت للحلول التي توازن بين الحماية الحاجزة وقابلية إعادة التدوير. تظل أمريكا الشمالية أكبر منطقة استهلاكية، مدعومة بانتشار قوي للتجارة الإلكترونية والاعتماد المبكر للمرونات أحادية المادة، بينما تسجل آسيا والمحيط الهادئ أسرع نمو إقليمي مع ارتفاع ملكية الحيوانات الأليفة في المدن الصينية. تعزز تعهدات الاستدامة لعام 2025 من مالكي العلامات التجارية، وتقلبات أسعار المواد الخام المتزايدة، وإلغاء إدارة الأغذية والأدوية التدريجي لـ 35 موافقة طعام-اتصال PFAS الحاجة للمحولين للانتقال بعيداً عن البلاستيك متعدد الطبقات التقليدي نحو بدائل الورق القابل لإعادة التدوير، ومونو-PE، والمركبات الحيوية. تبقى شدة المنافسة معتدلة حيث يستفيد اللاعبون المتكاملون الكبار من الحجم، لكن المتخصصين المرنين يكتسبون حصة من خلال تقديم حواجز خالية من PFAS، وميزات التغليف الذكي، وخدمات التصميم لإعادة التدوير التي تتطلبها العلامات التجارية الكبرى بشكل متزايد.

النقاط الرئيسية للتقرير

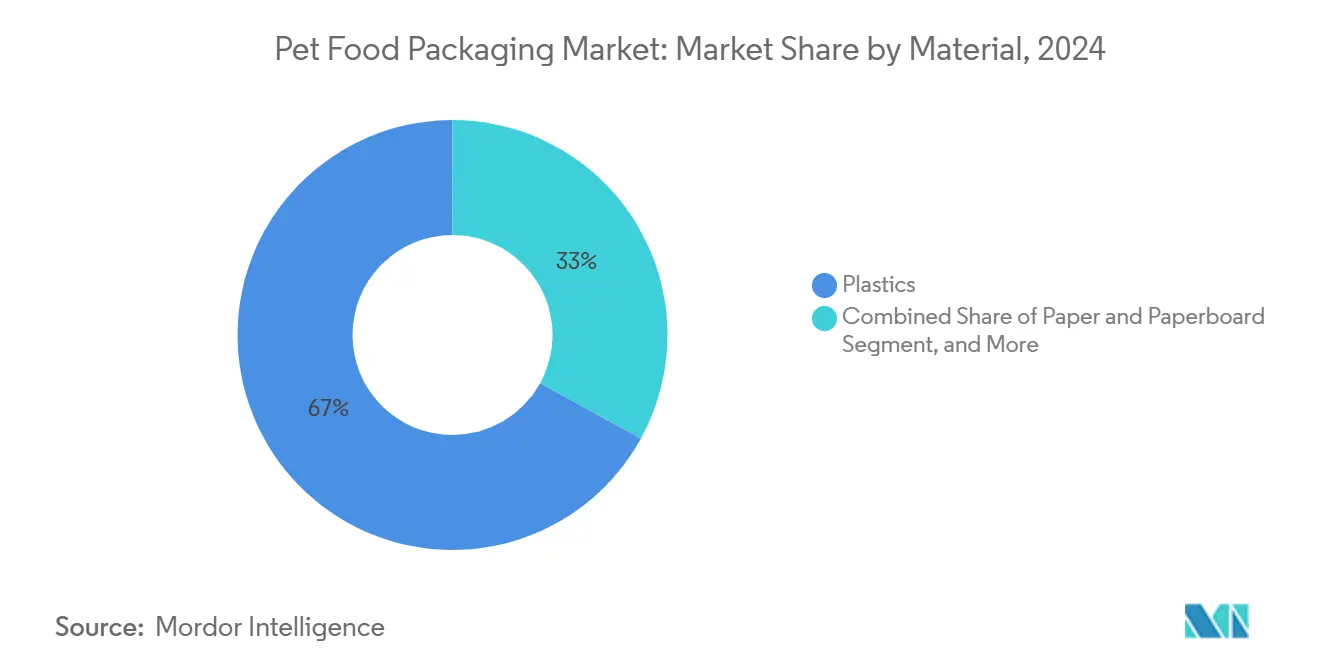

- حسب المواد، احتفظت البلاستيك بـ 67% من حصة سوق تغليف أغذية الحيوانات الأليفة في عام 2024، بينما البدائل الحيوية والمركبة مهيأة لمعدل نمو سنوي مركب قدره 10.6% حتى عام 2030.

- حسب نوع المنتج، حازت الأكياس المرنة على 43% من حصة الإيرادات لسوق تغليف أغذية الحيوانات الأليفة في عام 2024؛ الصيغ الذكية والحلول الناشئة الأخرى من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

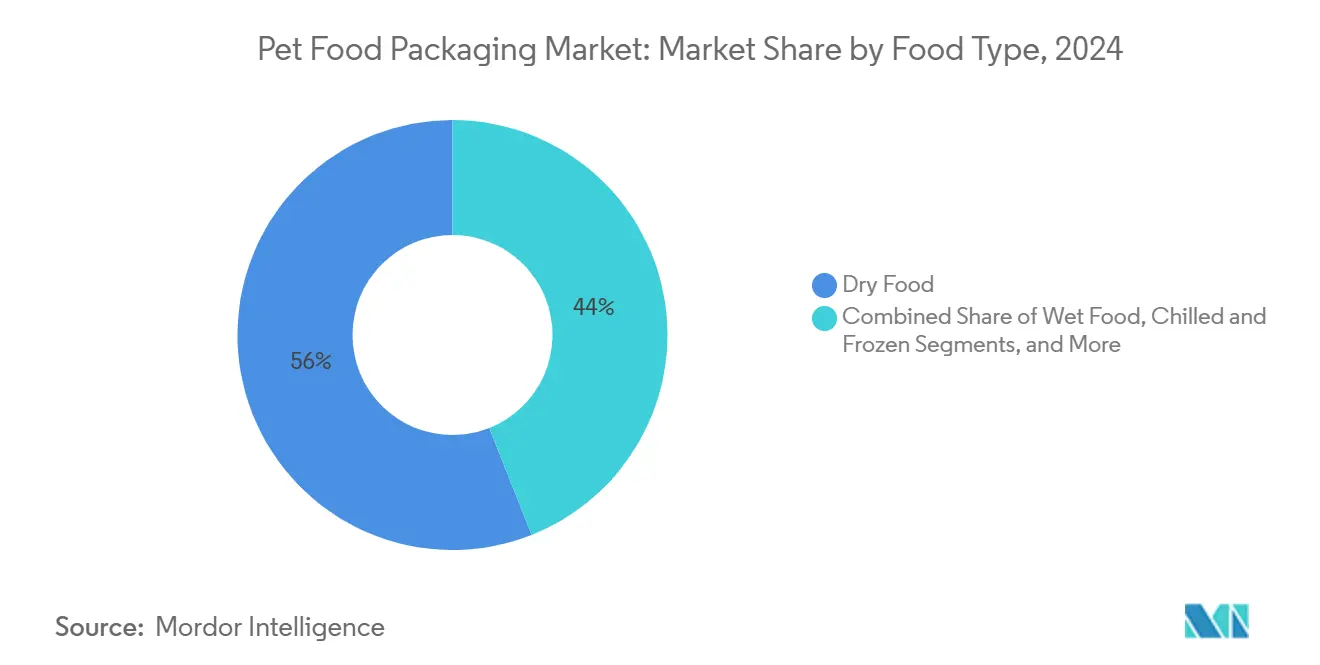

- حسب نوع الطعام، استحوذت التركيبات الجافة على 56% من حصة حجم سوق تغليف أغذية الحيوانات الأليفة في عام 2024؛ الأطعمة الرطبة من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.9% بين 2025-2030.

- حسب نوع الحيوان الأليف، سيطر طعام الكلاب على 47% من سوق تغليف أغذية الحيوانات الأليفة في عام 2024، بينما من المتوقع أن يتوسع طعام القطط بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

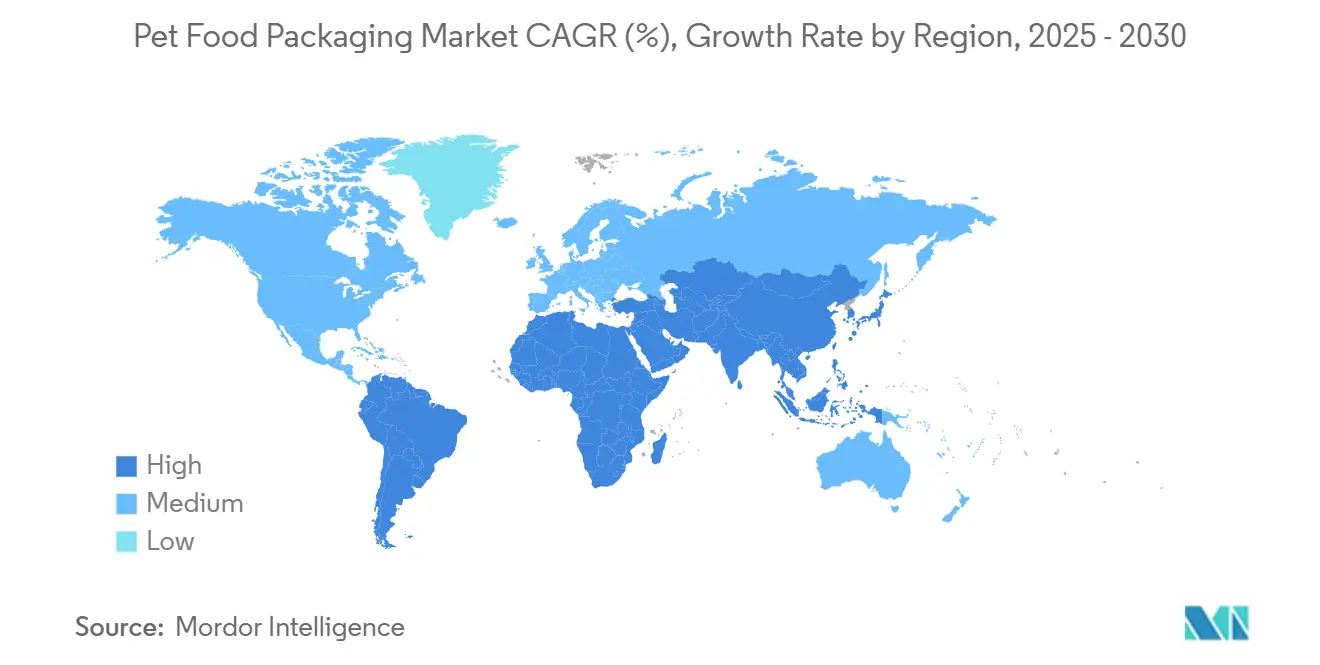

- حسب المنطقة، تصدرت أمريكا الشمالية بـ 34% من حصة سوق تغليف أغذية الحيوانات الأليفة في عام 2024؛ آسيا والمحيط الهادئ مقررة لتحقيق معدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

اتجاهات ورؤى سوق تغليف أغذية الحيوانات الأليفة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في الطلب على الأكياس المرنة أحادية المادة القابلة لإعادة التدوير بعد توجيه أوروبا SUP | +1.2% | أوروبا، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ترقية طعام الكلاب الرطب تدفع اعتماد أكياس الريتورت عالية الحاجز في أمريكا الشمالية | +0.9% | أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| ازدهار ملكية الحيوانات الأليفة في المدن الصينية يغذي صيغ العبوات الصغيرة بسحابات قابلة للإغلاق | +0.8% | آسيا والمحيط الهادئ الأساسية، خاصة الصين | المدى الطويل (≥ 4 سنوات) |

| نمو التجارة الإلكترونية للحميات المتخصصة يسرّع التغليف المرن خفيف الوزن في الولايات المتحدة | +0.7% | أمريكا الشمالية، التوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| تعهدات الاستدامة لعام 2025 من مالكي العلامات التجارية تحفز استثمارات أكياس ورقية في أوروبا | +0.6% | أوروبا، مع تأثير عالمي | المدى القصير (≤ سنتان) |

| لائحة الاتحاد الأوروبي 2024/354 حول هجرة الزيت المعدني تحفز الطبقات الحاجزة الوظيفية | +0.5% | أوروبا، انتشار تنظيمي عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على الأكياس المرنة أحادية المادة القابلة لإعادة التدوير بعد توجيه SUP

قواعد البلاستيك أحادي الاستخدام الأوروبية تجبر مالكي العلامات التجارية على التخلي عن الطبقات المعقدة، مما يدفع المحولين لتسويق هياكل مونو-PE التي تساوي الأداء الحاجز التقليدي لكن تحقق أهداف إعادة التدوير.[1]المفوضية الأوروبية، "التوجيه (EU) 2019/904 حول البلاستيك أحادي الاستخدام،" europa.euطلاءات CIRKIT من Siegwerk تمكن الآن من حماية الشحوم والزيت والأكسجين داخل مونو-PE، بينما أكياس Longdapac عالية الحاجز القابلة لإعادة التدوير 100% للعلامات التجارية الأمريكية الشمالية تؤكد تأثيرات التموج التنظيمي خارج أوروبا.

ترقية طعام الكلاب الرطب تدفع اعتماد أكياس الريتورت

يدفع المستهلكون الأمريكيون الشماليون علاوات 30-50% للصيغ الرطبة بأسلوب الطهاة، مما يحفز الاستثمارات في أكياس AmLite HeatFlex من Amcor القابلة لإعادة التدوير التي تحافظ على العناصر الغذائية أثناء التعقيم الحراري. أنظمة فحص الختم المباشر مثل نموذج التغطية 100% من Special Dog Company تحمي الجودة، وقدرة NaturPak Pet السنوية البالغة 50 مليون كرتونة توضح متطلبات القابلية للتوسع للنمو المتميز.

ازدهار ملكية الحيوانات الأليفة في المدن الصينية يغذي الصيغ الصغيرة

تجاوز اقتصاد الحيوانات الأليفة في الصين 41.8 مليار دولار أمريكي في عام 2024، مع شراء 57% من الطعام عبر الإنترنت، مما يدفع الطلب على أكياس مرنة مدمجة قابلة للإغلاق بالسحاب تناسب الشقق الأصغر وتتحمل ضغوط توصيل الطرود. صادرات الولايات المتحدة من أطعمة الحيوانات الأليفة بقيمة 296.6 مليون دولار أمريكي في عام 2024 تسرّع أيضاً ترقيات التغليف التي تنقل الأصل والنضارة والتحكم في الحصص.

نمو التجارة الإلكترونية للحميات المتخصصة يسرّع المرونات

في الولايات المتحدة، نمو المبيعات عبر الإنترنت وحساسية تكلفة الشحن توجه العلامات التجارية نحو صيغ مرنة أخف بـ 20-30% لا تزال تتحمل المناولة الآلية. مختبرات Amcor المعتمدة من ISTA تضمن بقاء العبوات في رحلة التجارة الإلكترونية، بينما الشركات الناشئة المباشرة للمستهلك تستفيد من الطباعة الرقمية للتخصيص على العبوة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار PET والألومنيوم المتقلبة تضغط على هوامش المحولين لعلب الطعام الرطب | -0.8% | عالمياً، خاصة أوروبا وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| حظر PFAS الأمريكي في ألواح الطعام-الاتصال يجبر على إعادة تركيبات مكلفة | -0.6% | أمريكا الشمالية، انتشار تنظيمي عالمياً | المدى المتوسط (2-4 سنوات) |

| نقص راتنج حاجز EVOH يحد من قدرة الأكياس المرنة في آسيا والمحيط الهادئ | -0.5% | آسيا والمحيط الهادئ الأساسية، تأثيرات سلسلة التوريد عالمياً | المدى القصير (≤ سنتان) |

| قابلية إعادة التدوير المحدودة على جانب الرصيف لهياكل الريتورت تثبط بائعي التجزئة | -0.4% | عالمياً، خاصة أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار PET والألومنيوم المتقلبة تضغط على هوامش المحولين

تدابير مكافحة الإغراق واضطرابات الخدمات اللوجستية دفعت PET الأوروبي فوق 1,130 يورو/طن في أوائل عام 2025، بينما تجاوز الطلب العالمي على الألومنيوم للعلب 59 مليار دولار أمريكي، مما يضغط على أرباح المحولين ويسرّع الاهتمام بالمحتوى المعاد تدويره أو الركائز البديلة.

حظر PFAS الأمريكي يثير إعادة تركيبات مكلفة

سحب إدارة الأغذية والأدوية لـ 35 تصريح طعام-اتصال PFAS بحلول يناير 2025 يجبر موردي الألواح والورق على اعتماد حواجز جديدة، مع وثائق الامتثال وتحديث الخطوط التي تثقل كاهل المحولين الصغار بشكل غير متناسب.[2]إدارة الأغذية والأدوية، "35 إخطار طعام-اتصال PFAS لم يعد فعالاً،" fda.gov

تحليل القطاع

حسب المواد: هيمنة البلاستيك وسط تسارع حيوي

وفرت البلاستيك 67% من إيرادات عام 2024، مما يجعل قطاع المواد العمود الفقري الاقتصادي لسوق تغليف أغذية الحيوانات الأليفة. لكن التزامات العلامات التجارية وقواعد الاتحاد الأوروبي تحفز معدل نمو سنوي مركب قدره 10.6% للصيغ الحيوية والمركبة. يزدهر البوليثيلين في تصاميم أحادية المادة، بينما تقلب PET يدفع الاهتمام بالمزائج المعاد تدويرها كيميائياً ورPET. يتقدم الورق المقوى مع اقتراب مواعيد لائحة التغليف والنفايات، بينما المركبات النانو الحيوية الليجنين تعرض قدرات مضادات الأكسدة لاعتماد حاجز عالي مستقبلي. حجم سوق تغليف أغذية الحيوانات الأليفة المرتبط بالورق واللوح من المتوقع أن يتوسع بوتيرة منتصف المراهقين حتى عام 2030، مدعوماً بخطة Billerud لتوريد 300 كيلوطن من الورق المقوى سنوياً.

المركبات الحيوية من الجيل الثاني تستخدم تيارات النفايات الزراعية لقطع كثافة الكربون دون التنازل عن قابلية التشغيل الآلي، مما يوفر للمحولين تحوطاً ضد مخاطر المواد الخام الأحفورية. اتفاقية Amcor في إنديانا للـ PE المعاد تدويره مع NOVA Chemicals تدعم منصة دائرية في أمريكا الشمالية، مما يضمن توفر الراتنج للأكياس المرنة مونو-PE.[3]Amcor، "اتفاقية NOVA Chemicals للـ PE المعاد تدويره،" amcor.com في الوقت نفسه، معدل إعادة تدوير الألومنيوم العالي يخفف من رياح التكلفة المعاكسة، مما يبقي العلب ذات صلة للطعام الرطب المعقم حتى مع بحث المحولين عن بدائل الإيبوكسي الخالية من PFAS.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: ريادة الأكياس المرنة تتحدى بالابتكار

استحوذت الأكياس المرنة على 43% من حصة عام 2024 بسبب الراحة وجاذبية الرف وتوافق التجارة الإلكترونية. متغيرات الريتورت تدعم ترقية الطعام الرطب، بينما الصيغ المرتفعة تستفيد من اتجاهات السحاب القابل للإغلاق بين المستهلكين الحضريين. مجموعة أنواع المنتجات الأخرى، المتوسعة بمعدل نمو سنوي مركب قدره 9.5%، تغطي الملصقات الذكية والموزعات المتحكمة في الحصص والأكواب الورقية التي تمزج قوة الألياف مع طلاءات الحاجز. ورق الأداء AmFiber من Amcor القابل لإعادة التدوير بنسبة 80% يثبت جدوى الورق للتطبيقات الحساسة للرطوبة دون التضحية بسطح العلامة التجارية.

جودة الرسوم وكفاءة المناولة ونسب العبوة إلى المنتج تبقي الأكياس المرنة مفضلة، لكن تجارب الاسترداد من بائعي التجزئة لإعادة التدوير على جانب الرصيف تبقى محدودة. نماذج التغليف الذكي الأولية تدمج أجهزة استشعار النضارة وأحبار تغيير اللون، لكن الاستيعاب الجماعي ينتظر تكافؤ التكلفة. الأكياس لا تزال تهيمن على الطعام الجاف كبير الحجم، رغم أن اتجاهات الحصة الواحدة قد تهاجر تدريجياً الحجم إلى المرونات. العلب المعدنية تحتفظ بولاء متخصص لخطوط الطعام الرطب التراثية رغم تقلب الألومنيوم، مدعومة ببنية تحتية قوية لإعادة التدوير.

حسب نوع الطعام: استقرار الطعام الجاف مقابل ديناميكية الطعام الرطب

سيطر الكيبل الجاف على 56% من الإيرادات في عام 2024 ويبقى مرساة حجم سوق تغليف أغذية الحيوانات الأليفة. حجمه يعزز الطلب على المرونات والأكياس الفعالة من حيث التكلفة التي تحافظ على النضارة واستقرار الزيت. يتبنى القطاع مونو-PE مع EVOH أو طلاءات البلازما لتلبية تفويضات إعادة التدوير مع الحماية ضد نفاذ الرطوبة.

الطعام الرطب، النامي بمعدل نمو سنوي مركب قدره 8.9%، يعيد تشكيل محافظ المحولين. يساوي المتسوقون القوام الشبيه بالحساء بوجبات درجة البشر، مما يدفع اعتماد أكياس الريتورت والصواني الألومنيوم والكرتون المستقر على الرف التي تقدم إشارات متميزة. المنتجات المبردة بالسلسلة الباردة تظهر تدريجياً، متطلبة أفلام عالية الحاجز قادرة على سلامة الختم في درجات حرارة تحت الصفر. الحلوى والوجبات الخفيفة الوظيفية تعتمد على الرسوم عالية الوضوح وميزات النافذة لعرض شكل المنتج وتعزيز ادعاءات الشفافية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان الأليف: أساس طعام الكلاب مع زخم طعام القطط

سيطرت منتجات الكلاب على 47% من حصة عام 2024، مفضلة تغليف الحجم الكبير المحسن لتخزين المؤن. عروض الأكياس الكبيرة تعتمد على أفلام PE مع طلاءات مضادة للشحوم، بينما قطاعات الكلاب الرطبة الفرعية تنجذب نحو أكياس الريتورت لخطوط الحصة الواحدة عالية الهامش. عناصر القطط تسجل معدل نمو سنوي مركب قدره 8.1% حتى عام 2030 حيث العبوات الأصغر المتحكمة في الحصص ومتعددة التنوع تتماشى مع سلوك أكل القطط وارتفاع ملكية القطط في المدن عالية الكثافة. الأنواع الأخرى-الطيور والأسماك والزواحف-تمثل مساحات متخصصة لكن سريعة النمو لأكياس حاجز الأكسجين المتخصصة وإغلاق الجرعات.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 34% من مبيعات عام 2024، عاكسة معدلات ملكية ثابتة والتحول المبكر للمنطقة إلى أكياس مرنة جاهزة لإعادة التدوير. تضخم أسعار المنتجين المرتفع منذ عام 2021 يرفع تحسين التغليف من حيث التكلفة والكربون، مما يدفع استيعاب المرونات خفيفة الوزن المتمرسة لصدمات التجارة الإلكترونية. إلغاء إدارة الأغذية والأدوية التدريجي لـ PFAS يسرّع R&D حاجز الورق والبوليمر، بينما تفويضات كاليفورنيا وماين تخلق فسيفساء تفضل الموردين مع مجموعات أدوات امتثال مصادق عليها مختبرياً.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.5%، بقيادة اقتصاد الحيوانات الأليفة الصيني البالغ 41.8 مليار دولار أمريكي وعادات الشراء الرقمية الأولى. المحولون المحليون يصارعون نقص راتنج EVOH الذي يحد من قدرة الأكياس المرنة، مما يدفع R&D إلى أكسيد السيليكون ومونو-PE المطلي بالبلازما كحواجز بديلة. مدن الدرجة الثانية تظهر العلامات التجارية المحلية تتقدم في الرسوم المحلية وتتبع رمز الاستجابة السريعة لجذب مالكي الحيوانات الأليفة ذوي الدخل المتوسط الصاعد.

نمو أوروبا يبقى ثابتاً، مرتكز على لائحة قوية تجبر إعادة التدوير ودمج المحتوى المعاد تدويره. لائحة التغليف ونفايات التغليف تضع أهداف 2030 الثابتة، محفزة الاستثمار في خطوط الأكياس الورقية والطلاءات الجديدة المقاومة للشحوم. متطلبات البلاستيك أحادي الاستخدام تقدم إرشادات التصميم لإعادة التدوير التي تزيح هياكل متعددة الطبقات التقليدية في الطعام الجاف. التحالفات عبر الصناعات مثل Saica-Mondelez تنقل المعرفة إلى طعام الحيوانات الأليفة، موسعة إمداد المرونات الورقية.

المشهد التنافسي

يتميز سوق تغليف أغذية الحيوانات الأليفة بتشظي معتدل. اللاعبون العالميون متعددو الأكمام مثل Amcor وMondi وProAmpac يهيمنون على الحجم والطلاءات المملوكة وشبكات المصانع متعددة المناطق التي تجذب عقود العلامات التجارية متعددة الجنسيات. خرائط الطريق الاستراتيجية تركز على الحواجز الخالية من PFAS والهياكل أحادية المادة واختبارات متانة التجارة الإلكترونية المصادق عليها. محافظ الابتكار تتضمن الآن طبقات ورقية عالية الحاجز وذكاء اصطناعي متقدم لفحص الختم ودمج الراتنج المعاد تدويره.

نشاط الاندماج والاستحواذ يتكثف. شراء Toppan بقيمة 1.8 مليار دولار أمريكي لوحدة Sonoco المرنة يعزز معرفة أكياس الريتورت، بينما شراء General Mills بقيمة 1.45 مليار دولار أمريكي لـ Whitebridge Pet Brands يشير إلى تكامل عمودي نهائي يؤثر على مواصفات التغليف. مناظر براءات الاختراع في المركبات النانو الحيوية الليجنين وكاشفات الأكسجين النشطة تمنح خنادق دفاعية للمتحركين الأوائل. المتخصصون الإقليميون يزدهرون بخدمة منتجي طعام الحيوانات الأليفة متوسطي الحجم الساعين لتكرارات تصميم سريعة ودورات صغيرة جاهزة للملصقات.

مخاطر التوريد من ارتفاع أسعار المواد الخام تحفز المحولين لربط توريد الراتنج بتيارات معاد تدويرها وعقود معدنية طويلة المدى. مستثمرو ESG يفحصون بصمات غازات الدفيئة، مما يدفع أهداف عامة مثل تعهد ProAmpac القائم على العلم للصفر الصافي، الذي يزيد اعتماد الركائز منخفضة الكربون والشراكات الدائرية المغلقة مع مرافق استرداد المواد الأمريكية.

قادة صناعة تغليف أغذية الحيوانات الأليفة

-

American Packaging Corporation

-

ProAmpac LLC

-

Constantia Flexibles Group GmbH

-

Amcor Group GmbH

-

Crown Holdings, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أنهت JBT Corporation استحواذها على Marel، مضيفة قدرات معدات Wenger التي تدمج خطوط المعالجة وتغليف أطعمة الحيوانات الأليفة.

- ديسمبر 2024: وافقت Toppan Holdings على الاستحواذ على وحدة التغليف المشكل حرارياً والمرن من Sonoco مقابل 1.8 مليار دولار أمريكي، موسعة قدرة الأكياس المرنة عالية الحاجز.

- نوفمبر 2024: اشترت General Mills شركة Whitebridge Pet Brands مقابل 1.45 مليار دولار أمريكي، معمقة اتساع محفظة الطعام الرطب.

- أكتوبر 2024: التزمت ProAmpac بأهداف الصفر الصافي المتماشية مع SBTi وحصلت على ميدالية الاستدامة EcoVadis.

نطاق تقرير سوق تغليف أغذية الحيوانات الأليفة العالمي

تغليف أغذية الحيوانات الأليفة يضمن بقاء المنتجات طازجة ومتينة وخالية من التلوث. مع تزايد قلق مالكي الحيوانات الأليفة حول التناول الغذائي لحيواناتهم الأليفة، شهد ارتفاع في إنتاج أطعمة حيوانات أليفة متنوعة. هذا بدوره يضخم الطلب على مواد مبتكرة في تغليف أغذية الحيوانات الأليفة. تراقب الدراسة بدقة الديناميكيات الأساسية لجانب الطلب، مستفيدة من مجموعة شاملة من المؤشرات الأساسية، بما في ذلك طلب أطعمة الحيوانات الأليفة واتجاهات الإنتاج المحلي.

سوق تغليف أغذية الحيوانات الأليفة مقسم حسب المواد (الورق والورق المقوى، المعدن، والبلاستيك)، نوع المنتج (الأكياس المرنة، الكرتون القابل للطي، العلب المعدنية، الأكياس، وأنواع المنتجات الأخرى)، نوع الطعام (الطعام الجاف، الطعام الرطب، والطعام المبرد والمجمد)، الحيوان (طعام الكلاب، طعام القطط، والحيوانات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من حيث القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| البلاستيك | البوليثيلين (PE) |

| البوليبروبيلين (PP) | |

| بولي إيثيلين تريفثاليت (PET) | |

| بلاستيك أخرى | |

| الورق والورق المقوى | |

| المعدن | |

| المواد الحيوية والمركبة |

| الأكياس المرنة |

| الأكياس |

| العلب المعدنية |

| أنواع المنتجات الأخرى |

| الطعام الجاف |

| الطعام الرطب |

| المبرد والمجمد |

| الحلوى والوجبات الخفيفة |

| طعام الكلاب |

| طعام القطط |

| أطعمة الحيوانات الأليفة الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| كينيا | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المواد | البلاستيك | البوليثيلين (PE) | |

| البوليبروبيلين (PP) | |||

| بولي إيثيلين تريفثاليت (PET) | |||

| بلاستيك أخرى | |||

| الورق والورق المقوى | |||

| المعدن | |||

| المواد الحيوية والمركبة | |||

| حسب نوع المنتج | الأكياس المرنة | ||

| الأكياس | |||

| العلب المعدنية | |||

| أنواع المنتجات الأخرى | |||

| حسب نوع الطعام | الطعام الجاف | ||

| الطعام الرطب | |||

| المبرد والمجمد | |||

| الحلوى والوجبات الخفيفة | |||

| حسب نوع الحيوان الأليف | طعام الكلاب | ||

| طعام القطط | |||

| أطعمة الحيوانات الأليفة الأخرى | |||

| حسب الجغرافيا | |||

| أمريكا الشمالية | الولايات المتحدة | ||

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| كينيا | |||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق تغليف أغذية الحيوانات الأليفة؟

سوق تغليف أغذية الحيوانات الأليفة مقدر بـ 11.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.8 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحمل أكبر حصة من مبيعات تغليف أغذية الحيوانات الأليفة؟

أمريكا الشمالية تحتل 34% من الإيرادات العالمية، مدفوعة بانتشار عالي للتجارة الإلكترونية والاعتماد المبكر للأكياس المرنة أحادية المادة القابلة لإعادة التدوير.

لماذا تكتسب الأكياس المرنة أحادية المادة جذباً؟

تلبي تفويضات البلاستيك أحادي الاستخدام وإعادة التدوير مع توفير حماية حاجزة مقارنة، مما يخلق بديلاً متوافقاً تنظيمياً للطبقات متعددة الطبقات.

ما مدى سرعة نمو سوق آسيا والمحيط الهادئ؟

آسيا والمحيط الهادئ من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.5%، مغذاة بارتفاع ملكية الحيوانات الأليفة الحضرية في الصين وقنوات البيع بالتجزئة عبر الإنترنت المهيمنة.

ما هو أكبر تحدٍ للمحولين بين 2025 و2030؟

أسعار PET والألومنيوم المتقلبة، مضاعفة بحظر PFAS التنظيمي، تضغط على الهوامش وتجبر على ابتكار المواد المتسارع.

أي شركات تقود ابتكار التغليف المستدام؟

Amcor وMondi وProAmpac تتقدم في تطوير طلاءات خالية من PFAS وحلول الورق عالي الحاجز وهياكل مونو-PE جاهزة لإعادة التدوير.

آخر تحديث للصفحة في: