حجم وحصة السوق العالمي للثة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

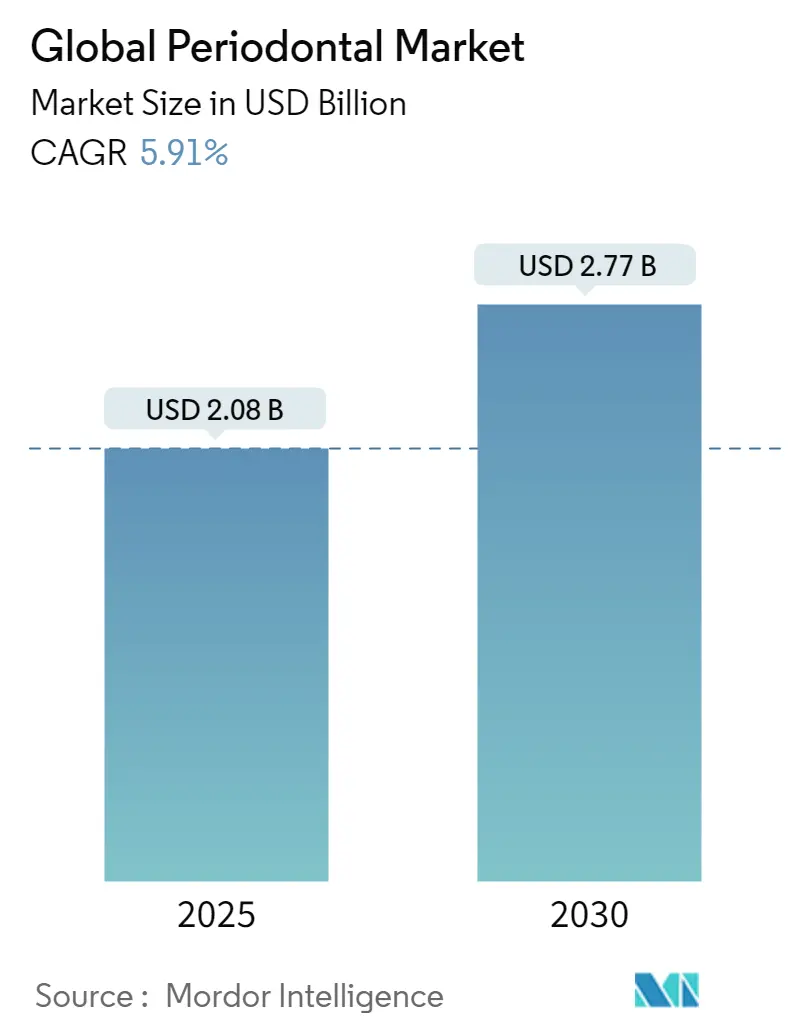

| حجم السوق (2025) | 2.08 مليار دولار أمريكي |

| حجم السوق (2030) | 2.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.91% CAGR |

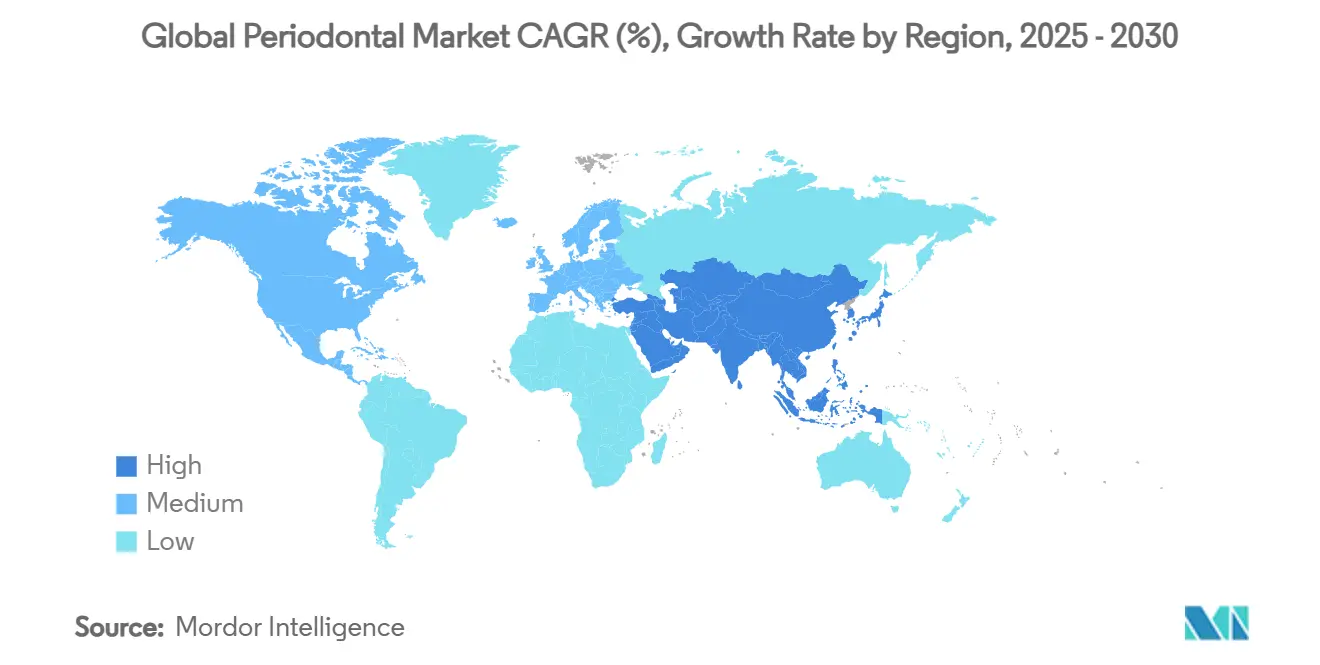

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للثة من قبل Mordor Intelligence

يبلغ حجم سوق علاج اللثة 2.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.77 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.91%. الأجهزة التجديدية المتطورة، وتزايد اختراق التأمين على الأسنان، والتحول الواضح نحو الرعاية طفيفة التوغل تسرّع الطلب. السكان المسنون عالمياً - مع حالات التهاب اللثة الشديدة المتوقع أن ترتفع من مليار في 2021 إلى 1.56 مليار بحلول 2050 - يرسخ أحجام الإجراءات طويلة المدى. سوق علاج اللثة يستفيد أيضاً من انتعاش طب الأسنان التجميلي المدفوع بوسائل التواصل الاجتماعي، والروابط الأقوى بين صحة الفم والصحة العامة في سياسة السداد، والإطلاقات المستمرة للمنتجات التي تقصر وقت الكرسي. وعلى العكس، التكاليف العالية للعلاج في الاقتصادات الناشئة ونقص الأطباء المتخصصين في المناطق الريفية تكبح زخم النمو.

النقاط الرئيسية للتقرير

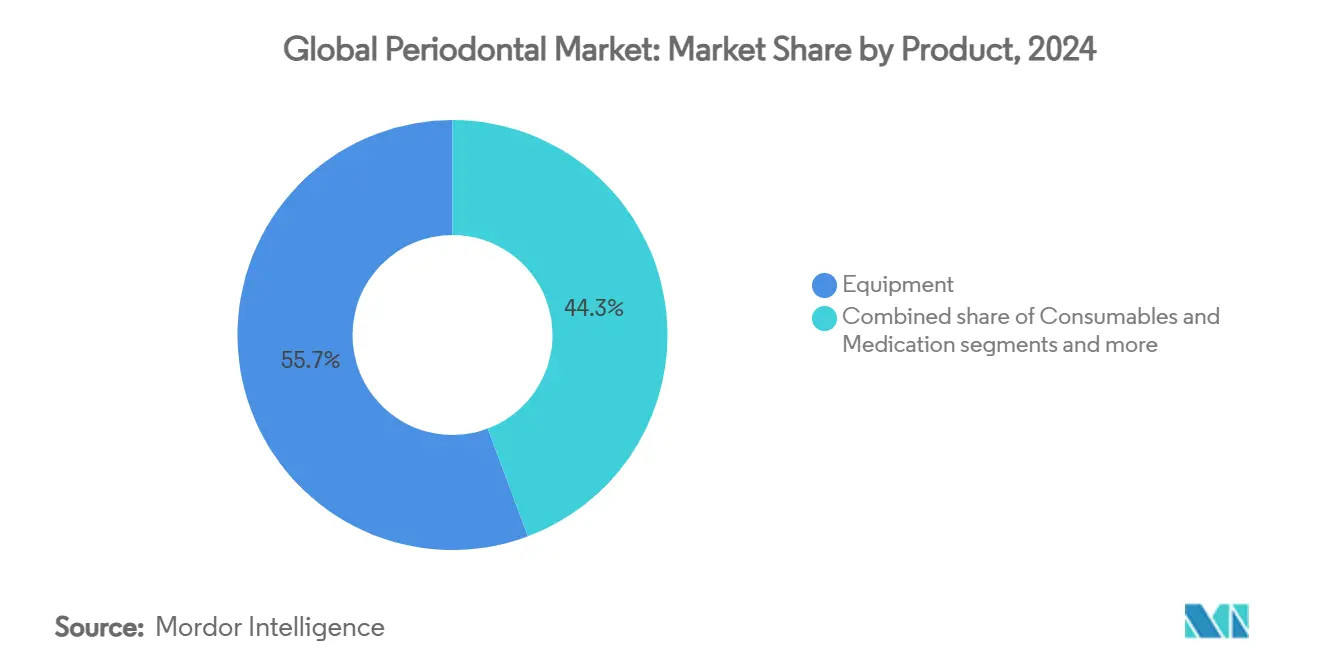

- حسب فئة المنتج، تصدرت المعدات بحصة 55.72% من سوق علاج اللثة في 2024، بينما من المتوقع أن تحقق المستهلكات أسرع معدل نمو سنوي مركب 6.25% حتى 2030.

- حسب المرض، شكل التهاب اللثة 46.98% من حصة حجم سوق علاج اللثة في 2024، في حين من المتوقع أن يتوسع التهاب اللثة العدواني بمعدل نمو سنوي مركب 6.64% حتى 2030.

- حسب العلاج، احتلت الطرق غير الجراحية حصة 61.40% في 2024؛ من المقرر أن ترتفع العلاجات الجراحية بمعدل نمو سنوي مركب 7.04% مع نضج المواد التجديدية.

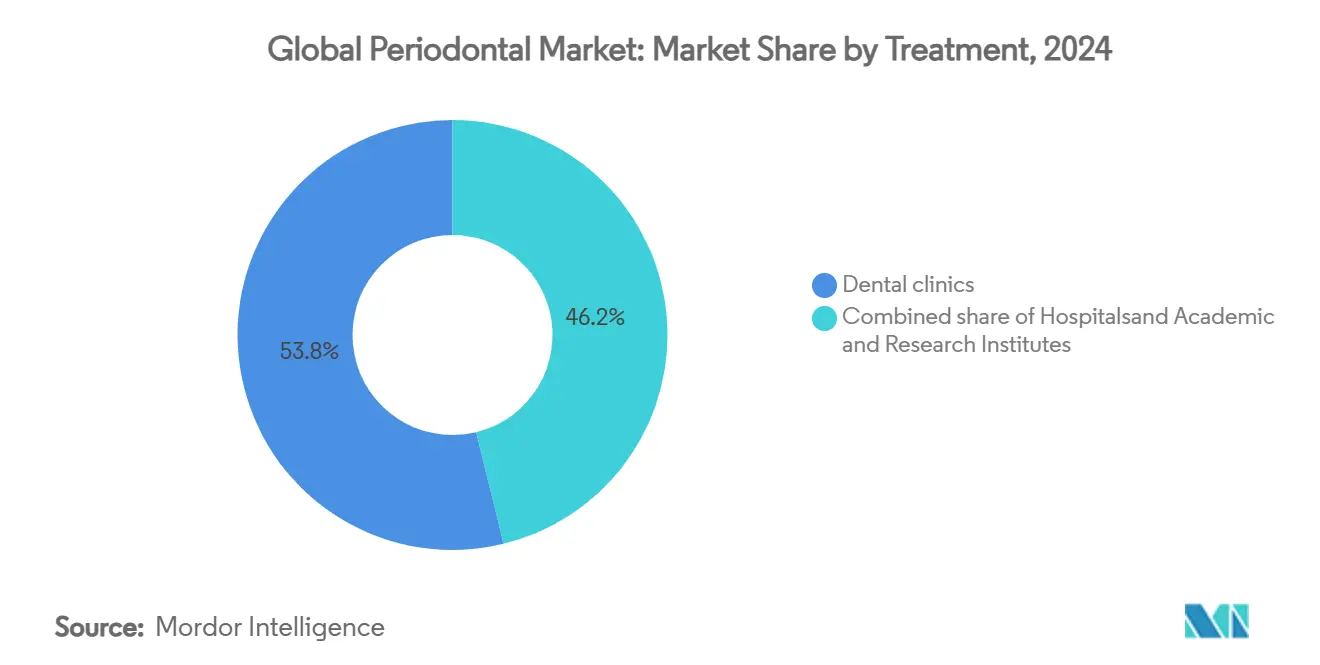

- حسب المستخدم النهائي، سيطرت عيادات الأسنان على 53.82% من الإيرادات في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.48% حتى 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات 42.23% في 2024؛ من المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 7.94% حتى 2030.

اتجاهات ورؤى السوق العالمي للثة

تحليل تأثير المحرك

| المحرك | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض اللثة بين السكان المسنين | +1.8% | عالمي، مع تركز في أمريكا الشمالية وأوروبا واليابان | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب على طب الأسنان التجميلي والجمالي | +1.2% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| التحول التكنولوجي نحو علاجات الليزر والتجديد طفيفة التوغل | +1.5% | عالمي، تقوده أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| توسع تغطية التأمين على الأسنان في الاقتصادات عالية الدخل | +0.9% | أمريكا الشمالية وأوروبا وأسواق مختارة في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| أجهزة العلاج الضوئي الديناميكي للاستخدام المنزلي تحسن امتثال المرضى | +0.4% | أمريكا الشمالية وأوروبا في البداية، موسعة إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحليلات المخاطر المدفوعة بالذكاء الاصطناعي داخل منظمات خدمة طب الأسنان تمكن التوعية الوقائية | +0.3% | أمريكا الشمالية بشكل أساسي، مع التوسع إلى أوروبا | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض اللثة بين السكان المسنين

الشيخوخة السكانية السريعة ترفع عبء المرض: ما يقرب من 70% من البالغين فوق 65 في الاقتصادات عالية الدخل يظهرون التهاب لثة ما، بينما تكثف الخلايا الشائخة الالتهاب الذي لا يمكن لإزالة الجير المعيارية وحدها حله. أنظمة الرعاية الصحية تدمج فحص اللثة في برامج الأمراض المزمنة، مما يعزز خط إمداد الطلب القوي الذي يدعم سوق علاج اللثة على المدى الطويل.

تزايد الطلب على طب الأسنان التجميلي والجمالي

ثقافة مؤتمرات الفيديو ووضوح وسائل التواصل الاجتماعي أعادت معايرة توقعات المرضى نحو الوظيفة السلسة والانسجام الوجهي. الماسحات الرقمية والطباعة ثلاثية الأبعاد جانب الكرسي تمكن الأطباء من دمج جراحة اللثة التجديدية مع تدفقات عمل تصميم الابتسامة، جذب المجموعات الأصغر سناً إلى سوق علاج اللثة. شركات التأمين تسدد الآن إجراءات اللثة المرتبطة بالجمال عندما تُوثق فوائد الصحة العامة، مما يوسع القاعدة القابلة للمعالجة أكثر.

التحول التكنولوجي نحو علاجات الليزر والتجديد طفيفة التوغل

أشعة الليزر ثنائية القطب وEr:YAG تقدم إزالة تلوث دقيقة وحفظ الأنسجة، محققة تقليل عمق الجيب أعمق من التنظيف التقليدي وحده. العلاج الضوئي الديناميكي المقترن بتنشيط الميثيلين الأزرق يكبح مقاومة المضادات الحيوية، بينما سقالات نانو هيدروكسي أباتيت تعزز ملء العظام المتوقع. هذه الابتكارات ترفع معدلات قبول الإجراءات وتبقي سوق علاج اللثة على مسار تسارع ثابت.

توسع تغطية التأمين على الأسنان في الاقتصادات عالية الدخل

خطة الرعاية السنية الكندية لعام 2024 وقوانين المنافع الصحية الأساسية الأمريكية القادمة تضيف منافع اللثة للبالغين، مقللة فوراً العوائق الخارجية. تسع ولايات أمريكية وسعت حزم أسنان برنامج المساعدة الطبية في 2024، و34 تقدم الآن خدمات وقائية ولثوية غير محدودة. المرونة الحجمية قصيرة المدى من هذه التحولات السياسية تحقن مرضى جدد في سوق علاج اللثة.

تحليل تأثير القيد

| القيد | (~) نسبة التأثير على توقعات معدل النمو السنوي المركب | \ | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للعلاج والسداد المحدود في الأسواق الناشئة | -1.1% | آسيا والمحيط الهادئ (باستثناء اليابان)، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| نقص أطباء اللثة المتخصصين في المناطق شبه الحضرية والريفية | -0.8% | عالمي، مع تأثير حاد في أمريكا الشمالية الريفية وأوروبا والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تركيز العيادات بعد كوفيد على العمل الترميمي عالي الهامش | -0.6% | عالمي، مع تركز في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| عدم اليقين التنظيمي للمواد النانوية البيولوجية | -0.4% | عالمي، تقوده أطر أمريكا الشمالية وأوروبا التنظيمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للعلاج والسداد المحدود في الأسواق الناشئة

في الهند فقط 5% من السكان يستطيعون تحمل الرعاية الفموية المتقدمة؛ 80% لم يزوروا طبيب أسنان قط، مما يظهر فجوة وصول واسعة. الاعتماد على الاستيراد يرفع أسعار المعدات، ونماذج الدفع الخاصة تهيمن. رغم أن المصنعين المحليين يتوسعون، عائق القدرة على التحمل يستمر في إبطاء امتصاص سوق علاج اللثة عبر جنوب وجنوب شرق آسيا.

نقص أطباء اللثة المتخصصين في المناطق شبه الحضرية والريفية

الولايات المتحدة تسجل 11,909 شاغراً لمقدمي خدمة الأسنان، بينما النسب الريفية يمكن أن تصل إلى طبيب أسنان واحد لكل 3,850 مقيماً. فجوات مشابهة موجودة في أوروبا وأمريكا اللاتينية، محددة أحجام الإجراءات. تجارب طب الأسنان عن بعد وحقوق الممارسة الموسعة لأخصائيي صحة الأسنان تخفف، لكن نقص القوى العاملة يبقى عبئاً متوسط المدى على سوق علاج اللثة.

تحليل الشريحة

حسب المنتج: قيادة المعدات تقود الابتكار

ساهمت المعدات بنسبة 55.72% في سوق علاج اللثة في 2024 حيث أصبحت أجهزة التقشير المدفوعة بالطاقة وأشعة الليزر وتصوير CBCT معياراً للرعاية الشاملة. التحديثات المستمرة في الأنظمة الكهروإجهادية والاختراق المتزايد لأشعة الليزر ثنائية القطب يحافظ على مرونة متوسط أسعار البيع. المستهلكات، رغم كونها أصغر، هي الشريحة الأسرع تقدماً بمعدل نمو سنوي مركب 6.25%، مدفوعة بأغشية التجديد وترقيعات نانو هيدروكسي أباتيت التي يعيد الأطباء طلبها بكثرة. حجم سوق علاج اللثة لمواد الترقيع التجديدية مقرر للتوسع بثبات، مدعوم بإثبات سريري لاندماج عظمي أسرع.

شريحة الأدوية تتجه نحو مضادات الميكروبات المعطاة محلياً، ممكنة تراكيز دوائية مستدامة في جيوب اللثة دون تعرض عام. معاً، هذه الديناميكيات تعزز مسار سوق علاج اللثة حيث تستثمر الممارسات في كل من المعدات الرأسمالية والمستهلكات المتكررة للبقاء تنافسية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المرض: انتشار التهاب اللثة يتناقض مع نمو التهاب اللثة العدواني

احتفظ التهاب اللثة بحصة 46.98% من حجم سوق علاج اللثة في 2024 لأن الوقاية الروتينية تعالج قاعدة مرضى واسعة. حملات الصحة العامة والعافية السنية المدعومة من أرباب العمل زادت الكشف المبكر، محافظة على حجم هذه الشريحة. التهاب اللثة العدواني، رغم كونه أصغر، مقرر لتحقيق معدل نمو سنوي مركب 6.64% حتى 2030 حيث تسمح التشخيصات المحسنة الجينية والواسمات الحيوية للأطباء بالتدخل مبكراً في الحالات المدمرة السريعة.

التهاب اللثة المزمن يستمر في الصعود مع طول العمر، بينما الحالات النخرية والمرتبطة بالأدوية تخلق منافذ متخصصة تحفز الابتكار في المساعدات المناعية المعدلة. هذه المسارات المرضية المتعددة تجعل سوق علاج اللثة حقلاً متنوعاً يكافئ محافظ المنتجات المرنة.

حسب العلاج: ابتكار جراحي يسرع النمو

الرعاية غير الجراحية لا تزال تشكل 61.40% من إيرادات 2024، لكن العلاجات الجراحية هي المحرك الأسرع بمعدل نمو سنوي مركب 7.04%، مما يعكس الثقة في تقنيات التجديد الموجه للأنسجة وعوامل النمو. التحليلات الوصفية تظهر عيوب العظم داخل التجويف ثلاثية الجدار تحقق ملء متفوق عند معالجتها بأغشية متقدمة ومركزات الصفائح الذاتية. نتيجة لذلك، الأطباء الذين كانوا حذرين من المراضة الجراحية يضعون الآن الجراحة التجديدية كحل نهائي، موسعين سوق علاج اللثة.

في هذه الأثناء، البروتوكولات غير الجراحية بمساعدة الليزر تجمع إزالة تلوث الجيب مع التحفيز البيولوجي، مما يسمح للممارسات بتقديم مستويات رعاية متدرجة. مسارات الأدوية فقط تنكمش كخيارات مستقلة لكن تزدهر كمساعدات ضمن خطط رعاية أوسع، مما يوضح كيف تشكل الطرق المتكاملة سوق علاج اللثة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: عيادات الأسنان تسرع التحول الرقمي

عيادات الأسنان الخاصة استولت على 53.82% من الإنفاق في 2024 وتظهر أقوى توقعات معدل نمو سنوي مركب 7.48%. منظمات خدمة الأسنان الموحدة تنشر تحليلات موجهة بالذكاء الاصطناعي وPMS سحابي وتدفقات عمل نفس اليوم لرفع الإنتاجية، مكثفة جذبها للموردين. المستشفيات تحافظ على الإحالات الجراحية المعقدة لكن تنمو ببطء؛ المراكز الأكاديمية تبقى مراكز ابتكار، تستضيف 248 تجربة سريرية نشطة لالتهاب اللثة تغذي نقل التكنولوجيا إلى القنوات التجارية.

مجتمعة، هذه الديناميكيات تضمن أن كل بيئة تساهم بتدفقات إيرادات متميزة، محافظة على تنوع سوق علاج اللثة عبر قنوات التوصيل.

التحليل الجغرافي

احتفظت أمريكا الشمالية بنسبة 42.23% من دوران 2024 حيث توسعات برنامج المساعدة الطبية وترقيات التأمين الخاص وسعت منافع اللثة للبالغين. لكن نقص المقدمين خارج المدن الكبرى يحد سرعة الاختراق، مما يدفع للعيادات المتنقلة وتجارب طب الأسنان عن بعد. سوق علاج اللثة يبقى قوياً عبر كندا، حيث التغطية الفيدرالية المطلقة في 2024 تدعم خدمات اللثة الشاملة[1]المصدر: خدمة كندا، "خطة الرعاية السنية الكندية،" canada.ca .

آسيا والمحيط الهادئ هي محرك النمو الأساسي بمعدل نمو سنوي مركب 7.94% حتى 2030. انتعاش الغرسات في الصين وصيانة ما حول الغرسة الممكنة رقمياً تدفع ترقيات المعدات، بينما التصنيع المحلي - كما يمثله إنتاج Laxmi Dental للترقيعات - يقلص تكاليف الاستيراد للهند. تدفقات السياحة العلاجية إلى تايلاند وكوريا الجنوبية تنتفخ أكثر في سوق علاج اللثة، مدعومة بإعانات الفحوص الصحية الحكومية التي تحزم فحص اللثة في حزم الوافدين.

أوروبا تستفيد من التأمين الشامل واللوائح الصارمة للأجهزة التي تحمي المعايير السريرية. ألمانيا وسويسرا ترائد تطوير المواد البيولوجية، مع أغشية الكولاجين من Geistlich تكتسب زخماً للعيوب الصعبة. الاقتصادات الأوروبية الجنوبية تشهد نمواً أسرع حيث صناديق الإنعاش الأوروبية تحدث العيادات. أمريكا اللاتينية والشرق الأوسط تظهر طلباً ثابتاً، خاصة في المراكز الحضرية حيث طب الأسنان التجميلي المتميز يتردد صداه مع المستهلكين الطموحين، رغم أن تقلب العملة يلطف إمكانية سوق علاج اللثة في المدى القريب.

المشهد التنافسي

سوق علاج اللثة مُركز بدرجة متوسطة. مجموعة Straumann حققت نمو إيرادات عضوية 11.2% في الربع الثالث 2024 على الطلب القوي من آسيا والمحيط الهادئ وإطلاقات ماسح SIRIOS الفموي الجديدة. Dentsply Sirona سجلت انخفاض مبيعات عضوي 3.5% للسنة المالية 2024 وتعيد الهيكلة لرفع هوامش EBITDA وتعزيز برامج العملاء.

صفقة Henry Schein الحصرية لتوزيع Curodont Repair Fluoride Plus من vVARDIS إلى منظمات خدمة الأسنان تؤكد قوة التوزيع كعائق دخول. إرشادات إدارة الغذاء والدواء الصادرة في أكتوبر 2024 حول معايير أداء غرسات الأسنان تضيف تكاليف امتثال لكن تفضل المصنعين الراسخين بموظفي تنظيم قوي[2]المصدر: إدارة الغذاء والدواء الأمريكية، "الإرشاد النهائي حول غرسات الأسنان،" federalregister.gov .

الميزات التنافسية تعتمد الآن على النظم البيئية الرقمية المتكاملة ومحافظ التجديد وعمق القنوات الخاص بالمنطقة. اللاعبون الذين ينسقون الأجهزة والبرمجيات والخدمة ودعوة السداد في موقع لتجاوز متوسط سوق علاج اللثة.

قادة صناعة اللثة العالمية

-

Medtronic PLC

-

Straumann AG

-

The 3M Company

-

Bausch Health Companies

-

Dentsply Sirona

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: أصدرت إدارة الغذاء والدواء إرشاداً نهائياً حول غرسات الأسنان الداخلية للسلامة والمسار القائم على الأداء.

- سبتمبر 2024: Henry Schein حصلت على حقوق توزيع حصرية لمنظمات خدمة الأسنان لـ Curodont Repair Fluoride Plus

نطاق تقرير السوق العالمي للثة

وفقاً لنطاق التقرير، يشمل سوق اللثة العلاجات المتاحة حالياً لعلاج أمراض اللثة. المضادات الحيوية المحلية والمضادات الحيوية الجهازية وعلاج الليزر هي الطرق غير الجراحية المستخدمة على نطاق واسع لعلاج التهاب اللثة. السوق العالمي للثة مقسم حسب العلاج (العلاج الجراحي والعلاج غير الجراحي) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| المعدات | أجهزة التقشير المدفوعة بالطاقة والوحدات فوق الصوتية |

| أشعة ليزر الأسنان | |

| أنظمة CBCT والتصوير | |

| المستهلكات | الخيوط الجراحية وموقفات النزيف |

| أغشية الحاجز | |

| بدائل ترقيع العظام التجديدي | |

| الأدوية | المضادات الحيوية والمضادات الميكروبية الموضعية |

| المضادات الحيوية الجهازية |

| التهاب اللثة | التهاب اللثة الحاد |

| التهاب اللثة المتكرر | |

| التهاب اللثة المزمن | |

| التهاب اللثة المزمن | |

| التهاب اللثة العدواني | |

| أمراض أخرى |

| العلاج غير الجراحي | التقشير | |

| تخطيط الجذر | ||

| العلاج الدوائي | العلاج الموضعي | |

| العلاج الجهازي | ||

| العلاج الجراحي | جراحة السديلة / علاج تقليل الجيب | |

| ترقيع الأنسجة الرخوة | ||

| ترقيع العظام | ||

| التجديد الموجه للأنسجة | ||

| علاجات جراحية أخرى | ||

| المستشفيات |

| عيادات الأسنان |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المنتج (القيمة، مليون دولار أمريكي) | المعدات | أجهزة التقشير المدفوعة بالطاقة والوحدات فوق الصوتية | |

| أشعة ليزر الأسنان | |||

| أنظمة CBCT والتصوير | |||

| المستهلكات | الخيوط الجراحية وموقفات النزيف | ||

| أغشية الحاجز | |||

| بدائل ترقيع العظام التجديدي | |||

| الأدوية | المضادات الحيوية والمضادات الميكروبية الموضعية | ||

| المضادات الحيوية الجهازية | |||

| حسب المرض (القيمة، مليون دولار أمريكي) | التهاب اللثة | التهاب اللثة الحاد | |

| التهاب اللثة المتكرر | |||

| التهاب اللثة المزمن | |||

| التهاب اللثة المزمن | |||

| التهاب اللثة العدواني | |||

| أمراض أخرى | |||

| حسب العلاج (القيمة، مليون دولار أمريكي) | العلاج غير الجراحي | التقشير | |

| تخطيط الجذر | |||

| العلاج الدوائي | العلاج الموضعي | ||

| العلاج الجهازي | |||

| العلاج الجراحي | جراحة السديلة / علاج تقليل الجيب | ||

| ترقيع الأنسجة الرخوة | |||

| ترقيع العظام | |||

| التجديد الموجه للأنسجة | |||

| علاجات جراحية أخرى | |||

| حسب المستخدم النهائي (القيمة، مليون دولار أمريكي) | المستشفيات | ||

| عيادات الأسنان | |||

| المعاهد الأكاديمية والبحثية | |||

| حسب الجغرافيا (القيمة، مليون دولار أمريكي) | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

الأسئلة الرئيسية المُجابة في التقرير

1. ما هو الحجم الحالي لسوق علاج اللثة؟

- يقدر حجم سوق علاج اللثة بـ 2.08 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.77 مليار دولار أمريكي بحلول 2030.

2. أي فئة منتج تقود الإيرادات؟

- المعدات، بما في ذلك أجهزة التقشير وأشعة الليزر وأنظمة التصوير، احتلت 55.72% من حصة سوق علاج اللثة في 2024.

3. لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

- النمو الاقتصادي وتوسع البنية التحتية للأسنان وتدفقات المرضى القوية في الصين والهند تقود معدل نمو سنوي مركب 7.94% حتى 2030.

4. أي شريحة علاج تتوسع بأسرع وتيرة؟

- الإجراءات الجراحية التي تتميز بالمواد البيولوجية التجديدية متوقعة للنمو بمعدل نمو سنوي مركب 7.04% مع تراكم الأدلة السريرية.

آخر تحديث للصفحة في: