حجم سوق البولي كربونات (PC).

| فترة الدراسة | 2017 - 2029 | |

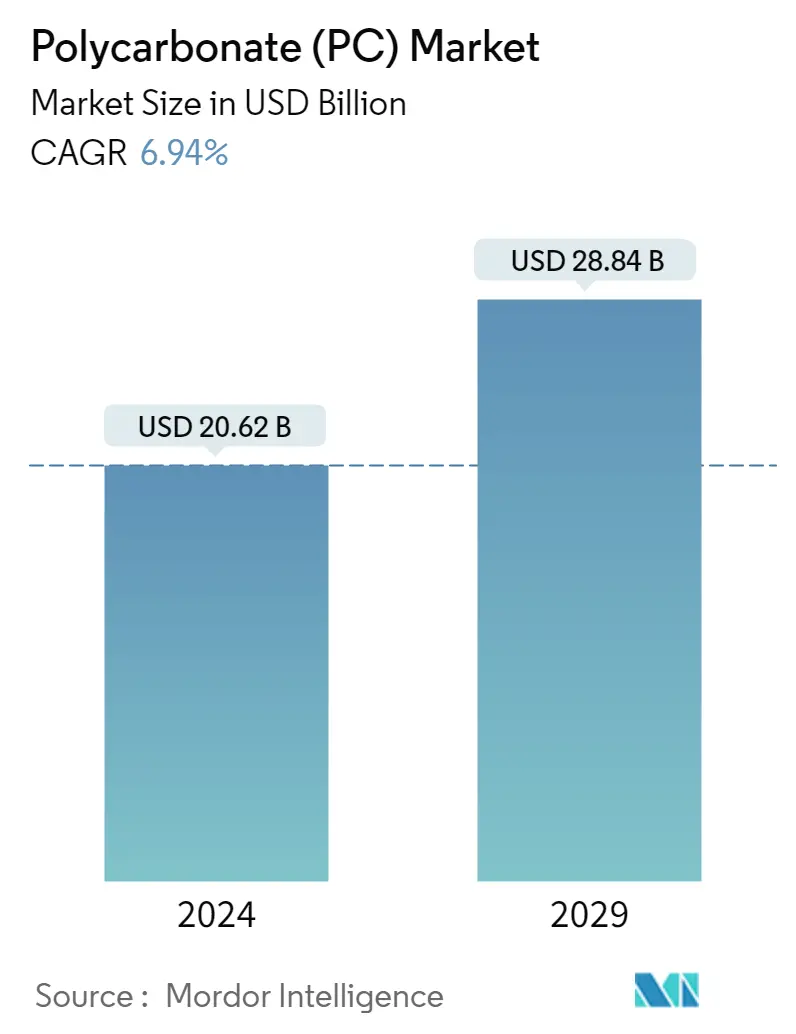

| حجم السوق (2024) | 20.62 مليار دولار أمريكي | |

| حجم السوق (2029) | 28.84 مليار دولار أمريكي | |

| أكبر حصة حسب صناعة المستخدم النهائي | الكهرباء والالكترونيات | |

| CAGR (2024 - 2029) | 6.94 % | |

| أكبر حصة حسب المنطقة | آسيا والمحيط الهادئ | |

| تركيز السوق | عالي | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق البولي كربونات (PC)

يقدر حجم سوق البولي كربونات بـ 20.62 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 28.84 مليار دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 6.94٪ خلال الفترة المتوقعة (2024-2029).

ارتفاع سوق الإلكترونيات الاستهلاكية يعزز الطلب على البولي كربونات بشكل كبير

- تتمتع البولي كربونات بالعديد من التطبيقات في كل صناعة تقريبًا بسبب شفافيتها وصلابتها الممتازة وثباتها الحراري وثبات الأبعاد. استحوذ سوق البولي كربونات العالمي على 16.87٪ من إيرادات اللدائن الهندسية الإجمالية في عام 2022.

- تعد الصناعات الكهربائية والإلكترونية أكبر وأسرع صناعة للمستخدم النهائي في السوق نظرًا للاستخدام الواسع النطاق لراتنج الكمبيوتر الشخصي في مجموعة متنوعة من التطبيقات على مستوى العالم. من المتوقع أن يؤدي الاتجاه المتزايد للمواد عالية القوة وخفيفة الوزن في الإلكترونيات الاستهلاكية إلى زيادة الطلب على راتنجات البولي كربونات. من المتوقع أن تصل إيرادات الإلكترونيات الاستهلاكية العالمية إلى 1152.88 مليار دولار أمريكي بحلول عام 2028، مسجلة معدل نمو سنوي مركب قدره 2.32%. تعد صناعة الأجهزة الكهربائية والإلكترونية هي صناعة المستخدم النهائي الأسرع نموًا في السوق عالميًا، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.09٪ خلال الفترة المتوقعة (2023-2029).

- تعد صناعة البناء والتشييد ثاني أكبر مستهلك لراتنجات البولي كربونات على مستوى العالم، مع معدل نمو سنوي مركب متوقع يبلغ 6.78% خلال الفترة المتوقعة (2023-2029). من المتوقع أن تنمو إيرادات صناعة البناء والتشييد العالمية بشكل مطرد خلال السنوات القليلة المقبلة. ومن المتوقع أن يتضاعف بحلول عام 2030 عما كان عليه في عام 2020. وبلغ حجم سوق البناء 6.4 تريليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 14.4 تريليون دولار أمريكي بحلول عام 2030. ونتيجة لذلك، ومن المتوقع أن تؤدي الزيادة في إنتاج البناء إلى زيادة الطلب على راتنجات البولي كربونات في المستقبل.

- بعد الأجهزة الكهربائية والإلكترونية، يعد الطيران ثاني أسرع صناعة للمستخدم النهائي في السوق. ومن المتوقع أن تشهد معدل نمو سنوي مركب قدره 7.3٪ في الإيرادات خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى الاستخدام المتزايد لراتنج البولي كربونات في الزجاج الأمامي والنوافذ الفضائية كمادة مركبة لتقليل الوزن وزيادة القوة.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

إن تزايد تصنيع الإلكترونيات في الشرق الأوسط يجعل منه سوقًا أكبر

- يُستخدم البولي كربونات عالميًا في العديد من الصناعات، بما في ذلك صناعة السيارات والفضاء والكهرباء والإلكترونيات وغيرها الكثير. تعد مناطق مثل آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية من المناطق الاستهلاكية الرائدة لراتنجات البولي كربونات في السوق العالمية. ارتفع الطلب على سوق البولي كربونات العالمي بنسبة 7.88٪ في عام 2022 مقارنة بالعام السابق.

- تعد منطقة آسيا والمحيط الهادئ أكبر مستهلك لهذا الراتنج بسبب نمو قطاعات الطيران والسيارات والكهرباء والإلكترونيات في المنطقة. قادت صناعة الأجهزة الكهربائية والإلكترونية وإنتاج المركبات سوق البولي كربونات بشكل كبير بحصة تبلغ حوالي 45.95٪ و11.8٪ من حيث الحجم، على التوالي، في عام 2022 في المنطقة. من المتوقع أن يؤدي ارتفاع إنتاج السيارات والكهرباء والإلكترونيات إلى زيادة الطلب على راتنجات البولي كربونات.

- يتزايد الطلب الأوروبي على راتنجات البولي كربونات بشكل ملحوظ بسبب ارتفاع إنتاج السيارات والكهرباء والإلكترونيات وغيرها. الاتحاد الأوروبي هو ثاني أكبر منتج للسيارات. وفي عام 2022 أنتجت المنطقة 17 مليون وحدة بنسبة 12.27% من حجم المنطقة بأكملها. يتوسع سوق الأجهزة الكهربائية والإلكترونية في المنطقة أيضًا، ومن المتوقع أن تصل قيمته إلى 186.5 مليار دولار أمريكي في عام 2023. ومن المتوقع أن تدفع هذه العوامل الطلب على راتنجات البولي كربونات في أوروبا خلال الفترة المتوقعة.

- تعد أفريقيا المنطقة الأسرع نموًا في راتنجات البولي كربونات، والتي من المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.68٪ من خلال الإيرادات خلال الفترة المتوقعة (2023-2029). ويؤدي ارتفاع إنتاج الأجهزة الكهربائية والإلكترونية إلى جانب زيادة الطلب على المركبات الهجينة في المنطقة إلى زيادة الطلب على الراتينج.

اتجاهات سوق البولي كربونات العالمية

- النمو السريع لصناعة الطيران وزيادة عقود الطائرات قد يساعد في نمو السوق

- الطلب المتزايد على السيارات الكهربائية قد يعزز نمو صناعة السيارات

- قد يؤدي التحضر السريع والاستثمارات في منطقة آسيا والمحيط الهادئ إلى تعزيز الصناعة

- الطلب على التغليف المرن من صناعة الأغذية والمشروبات يعزز نمو السوق

- كوريا الجنوبية ستبرز كمصدر مهم للبولي كربونات إلى جانب الصين

- النفط الخام سيكون له تأثير كبير على سعر راتينج البولي كربونات

- الطلب على الإلكترونيات لتعزيز راتينج الكمبيوتر في أشكال القضبان والأنابيب

- تشكل المواد البلاستيكية المصنوعة من البولي كربونات تحديًا بسبب رداءة نوعية المواد المستردة

نظرة عامة على صناعة البولي كربونات (PC).

تم توحيد سوق البولي كربونات (PC) إلى حد ما، حيث تشغل الشركات الخمس الكبرى 67.53٪. واللاعبون الرئيسيون في هذا السوق هم Covestro AG، وLotte Chemical، وMitsubishi Chemical Corporation، وSABIC، وTeijin Limited (مرتبة أبجديًا).

رواد سوق البولي كربونات (PC).

Covestro AG

Lotte Chemical

Mitsubishi Chemical Corporation

SABIC

Teijin Limited

Market/1696944282479_Polycarbonate(PC)Market_market_concentration.svg)

Other important companies include Formosa Plastics Group, Hainan Huasheng New Material Technology Co., Ltd., Luxi Group, Sinopec SABIC Tianjin Petrochemical Company (SSTPC), Trinseo.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق البولي كربونات (PC).

- فبراير 2023 طرحت شركة Covestro AG مادة Makrolon 3638 polycarbonate لتطبيقات الرعاية الصحية وعلوم الحياة مثل أجهزة توصيل الأدوية، والأجهزة الصحية والأجهزة القابلة للارتداء، والحاويات ذات الاستخدام الواحد لتصنيع المستحضرات الصيدلانية الحيوية.

- أغسطس 2022 أعلنت شركة Covestro AG عن خطط لبناء أول خط مخصص لإعادة التدوير الميكانيكي (MCR) للبولي كربونات في شنغهاي، الصين، لإنشاء حلول أكثر استدامة، في المقام الأول للتطبيقات الكهربائية والإلكترونية والسيارات والسلع الاستهلاكية.

- أغسطس 2022 شكلت شركة Mitsui Chemicals وTeijin Limited مشروعًا مشتركًا لإنتاج وتوريد راتنجات البولي كربونات ذات الكتلة الحيوية في جميع أنحاء اليابان.

تقرير سوق البولي كربونات (PC) – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 مجال الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 اتجاهات المستخدم النهائي

- 4.1.1 الفضاء الجوي

- 4.1.2 السيارات

- 4.1.3 البناء والتشييد

- 4.1.4 الكهرباء والالكترونيات

- 4.1.5 التعبئة والتغليف

- 4.2 اتجاهات الاستيراد والتصدير

- 4.2.1 تجارة البولي كربونات (PC).

- 4.3 اتجاهات الأسعار

- 4.4 اتجاهات النموذج

- 4.5 نظرة عامة على إعادة التدوير

- 4.5.1 اتجاهات إعادة تدوير البولي كربونات (PC).

- 4.6 الإطار التنظيمي

- 4.6.1 الأرجنتين

- 4.6.2 أستراليا

- 4.6.3 البرازيل

- 4.6.4 كندا

- 4.6.5 الصين

- 4.6.6 الاتحاد الأوروبي

- 4.6.7 الهند

- 4.6.8 اليابان

- 4.6.9 ماليزيا

- 4.6.10 المكسيك

- 4.6.11 نيجيريا

- 4.6.12 روسيا

- 4.6.13 المملكة العربية السعودية

- 4.6.14 جنوب أفريقيا

- 4.6.15 كوريا الجنوبية

- 4.6.16 الإمارات العربية المتحدة

- 4.6.17 المملكة المتحدة

- 4.6.18 الولايات المتحدة

- 4.7 تحليل سلسلة القيمة وقنوات التوزيع

5. تجزئة السوق (يشمل حجم السوق من حيث القيمة بالدولار الأمريكي والحجم والتوقعات حتى عام 2029 وتحليل آفاق النمو)

- 5.1 صناعة المستخدم النهائي

- 5.1.1 الفضاء الجوي

- 5.1.2 السيارات

- 5.1.3 البناء والتشييد

- 5.1.4 الكهرباء والالكترونيات

- 5.1.5 الصناعية والآلات

- 5.1.6 التعبئة والتغليف

- 5.1.7 صناعات المستخدم النهائي الأخرى

- 5.2 منطقة

- 5.2.1 أفريقيا

- 5.2.1.1 حسب البلد

- 5.2.1.1.1 نيجيريا

- 5.2.1.1.2 جنوب أفريقيا

- 5.2.1.1.3 بقية أفريقيا

- 5.2.2 آسيا والمحيط الهادئ

- 5.2.2.1 حسب البلد

- 5.2.2.1.1 أستراليا

- 5.2.2.1.2 الصين

- 5.2.2.1.3 الهند

- 5.2.2.1.4 اليابان

- 5.2.2.1.5 ماليزيا

- 5.2.2.1.6 كوريا الجنوبية

- 5.2.2.1.7 بقية منطقة آسيا والمحيط الهادئ

- 5.2.3 أوروبا

- 5.2.3.1 حسب البلد

- 5.2.3.1.1 فرنسا

- 5.2.3.1.2 ألمانيا

- 5.2.3.1.3 إيطاليا

- 5.2.3.1.4 روسيا

- 5.2.3.1.5 المملكة المتحدة

- 5.2.3.1.6 بقية أوروبا

- 5.2.4 الشرق الأوسط

- 5.2.4.1 حسب البلد

- 5.2.4.1.1 المملكة العربية السعودية

- 5.2.4.1.2 الإمارات العربية المتحدة

- 5.2.4.1.3 بقية الشرق الأوسط

- 5.2.5 أمريكا الشمالية

- 5.2.5.1 حسب البلد

- 5.2.5.1.1 كندا

- 5.2.5.1.2 المكسيك

- 5.2.5.1.3 الولايات المتحدة

- 5.2.6 أمريكا الجنوبية

- 5.2.6.1 حسب البلد

- 5.2.6.1.1 الأرجنتين

- 5.2.6.1.2 البرازيل

- 5.2.6.1.3 بقية أمريكا الجنوبية

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملفات تعريف الشركة (تتضمن نظرة عامة على المستوى العالمي، ونظرة عامة على مستوى السوق، وقطاعات الأعمال الأساسية، والبيانات المالية، وعدد الموظفين، والمعلومات الأساسية، وتصنيف السوق، وحصة السوق، والمنتجات والخدمات، وتحليل التطورات الأخيرة).

- 6.4.1 Covestro AG

- 6.4.2 Formosa Plastics Group

- 6.4.3 Hainan Huasheng New Material Technology Co., Ltd.

- 6.4.4 Lotte Chemical

- 6.4.5 Luxi Group

- 6.4.6 Mitsubishi Chemical Corporation

- 6.4.7 SABIC

- 6.4.8 Sinopec SABIC Tianjin Petrochemical Company (SSTPC)

- 6.4.9 Teijin Limited

- 6.4.10 Trinseo

7. الأسئلة الإستراتيجية الرئيسية للرؤساء التنفيذيين للهندسة البلاستيكية

8. زائدة

- 8.1 نظرة عامة عالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر (تحليل جاذبية الصناعة)

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 ديناميكيات السوق (DROs)

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تجزئة صناعة البولي كربونات (PC).

يتم تغطية مجالات الطيران والسيارات والبناء والتشييد والكهرباء والإلكترونيات والصناعات والآلات والتغليف كقطاعات حسب صناعة المستخدم النهائي. تتم تغطية أفريقيا وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأمريكا الشمالية وأمريكا الجنوبية كقطاعات حسب المنطقة.

- تتمتع البولي كربونات بالعديد من التطبيقات في كل صناعة تقريبًا بسبب شفافيتها وصلابتها الممتازة وثباتها الحراري وثبات الأبعاد. استحوذ سوق البولي كربونات العالمي على 16.87٪ من إيرادات اللدائن الهندسية الإجمالية في عام 2022.

- تعد الصناعات الكهربائية والإلكترونية أكبر وأسرع صناعة للمستخدم النهائي في السوق نظرًا للاستخدام الواسع النطاق لراتنج الكمبيوتر الشخصي في مجموعة متنوعة من التطبيقات على مستوى العالم. من المتوقع أن يؤدي الاتجاه المتزايد للمواد عالية القوة وخفيفة الوزن في الإلكترونيات الاستهلاكية إلى زيادة الطلب على راتنجات البولي كربونات. من المتوقع أن تصل إيرادات الإلكترونيات الاستهلاكية العالمية إلى 1152.88 مليار دولار أمريكي بحلول عام 2028، مسجلة معدل نمو سنوي مركب قدره 2.32%. تعد صناعة الأجهزة الكهربائية والإلكترونية هي صناعة المستخدم النهائي الأسرع نموًا في السوق عالميًا، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 8.09٪ خلال الفترة المتوقعة (2023-2029).

- تعد صناعة البناء والتشييد ثاني أكبر مستهلك لراتنجات البولي كربونات على مستوى العالم، مع معدل نمو سنوي مركب متوقع يبلغ 6.78% خلال الفترة المتوقعة (2023-2029). من المتوقع أن تنمو إيرادات صناعة البناء والتشييد العالمية بشكل مطرد خلال السنوات القليلة المقبلة. ومن المتوقع أن يتضاعف بحلول عام 2030 عما كان عليه في عام 2020. وبلغ حجم سوق البناء 6.4 تريليون دولار أمريكي في عام 2020، ومن المتوقع أن يصل إلى 14.4 تريليون دولار أمريكي بحلول عام 2030. ونتيجة لذلك، ومن المتوقع أن تؤدي الزيادة في إنتاج البناء إلى زيادة الطلب على راتنجات البولي كربونات في المستقبل.

- بعد الأجهزة الكهربائية والإلكترونية، يعد الطيران ثاني أسرع صناعة للمستخدم النهائي في السوق. ومن المتوقع أن تشهد معدل نمو سنوي مركب قدره 7.3٪ في الإيرادات خلال الفترة المتوقعة. ويمكن أن يعزى هذا النمو إلى الاستخدام المتزايد لراتنج البولي كربونات في الزجاج الأمامي والنوافذ الفضائية كمادة مركبة لتقليل الوزن وزيادة القوة.

| الفضاء الجوي |

| السيارات |

| البناء والتشييد |

| الكهرباء والالكترونيات |

| الصناعية والآلات |

| التعبئة والتغليف |

| صناعات المستخدم النهائي الأخرى |

| أفريقيا | حسب البلد | نيجيريا |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | حسب البلد | أستراليا |

| الصين | ||

| الهند | ||

| اليابان | ||

| ماليزيا | ||

| كوريا الجنوبية | ||

| بقية منطقة آسيا والمحيط الهادئ | ||

| أوروبا | حسب البلد | فرنسا |

| ألمانيا | ||

| إيطاليا | ||

| روسيا | ||

| المملكة المتحدة | ||

| بقية أوروبا | ||

| الشرق الأوسط | حسب البلد | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أمريكا الشمالية | حسب البلد | كندا |

| المكسيك | ||

| الولايات المتحدة | ||

| أمريكا الجنوبية | حسب البلد | الأرجنتين |

| البرازيل | ||

| بقية أمريكا الجنوبية |

| صناعة المستخدم النهائي | الفضاء الجوي | ||

| السيارات | |||

| البناء والتشييد | |||

| الكهرباء والالكترونيات | |||

| الصناعية والآلات | |||

| التعبئة والتغليف | |||

| صناعات المستخدم النهائي الأخرى | |||

| منطقة | أفريقيا | حسب البلد | نيجيريا |

| جنوب أفريقيا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | حسب البلد | أستراليا | |

| الصين | |||

| الهند | |||

| اليابان | |||

| ماليزيا | |||

| كوريا الجنوبية | |||

| بقية منطقة آسيا والمحيط الهادئ | |||

| أوروبا | حسب البلد | فرنسا | |

| ألمانيا | |||

| إيطاليا | |||

| روسيا | |||

| المملكة المتحدة | |||

| بقية أوروبا | |||

| الشرق الأوسط | حسب البلد | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أمريكا الشمالية | حسب البلد | كندا | |

| المكسيك | |||

| الولايات المتحدة | |||

| أمريكا الجنوبية | حسب البلد | الأرجنتين | |

| البرازيل | |||

| بقية أمريكا الجنوبية | |||

تعريف السوق

- صناعة المستخدم النهائي - البناء والتشييد والتعبئة والتغليف والسيارات والفضاء والآلات الصناعية والكهرباء والإلكترونيات وغيرها هي صناعات المستخدم النهائي التي يتم أخذها في الاعتبار في سوق البولي كربونات.

- مادة صمغية - ضمن نطاق الدراسة، يتم أخذ راتنج البولي كربونات الخام في أشكاله الأولية مثل المسحوق والحبيبات وما إلى ذلك في الاعتبار.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: يتم اختيار المتغيرات الرئيسية القابلة للقياس الكمي (الصناعة والخارجية) المتعلقة بقطاع المنتج المحدد والبلد من مجموعة من المتغيرات والعوامل ذات الصلة بناءً على البحث المكتبي ومراجعة الأدبيات؛ جنبا إلى جنب مع مدخلات الخبراء الأساسية. يتم تأكيد هذه المتغيرات بشكل أكبر من خلال نمذجة الانحدار (حيثما يكون ذلك مطلوبًا).

- الخطوة الثانية بناء نموذج السوق: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. يتم اختيار المشاركين عبر المستويات والوظائف لتكوين صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك