حجم وحصة سوق البث عبر الإنترنت (OTT)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

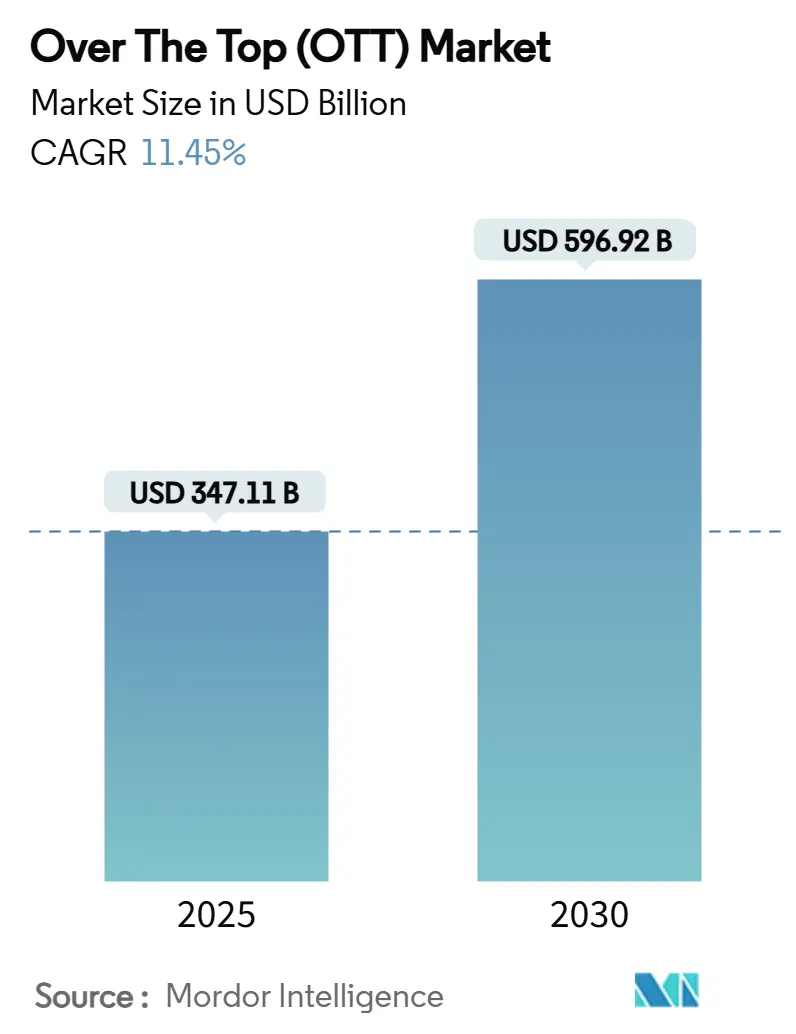

| حجم السوق (2025) | 347.11 مليار دولار أمريكي |

| حجم السوق (2030) | 596.92 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين_Market_Major_Players.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البث عبر الإنترنت (OTT) من قبل موردور إنتليجنس

يُقدر حجم سوق البث عبر الإنترنت (OTT) بـ 347.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 596.92 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 11.45% حيث أن الاتصال الأفضل وانتشار الأجهزة وتزايد هجرة الإعلانات يستمر في دفع الفيديو عبر الإنترنت نحو محور الترفيه العالمي. تستند زخم النمو على ترقيات النطاق العريض التي تجلب البث عالي الدقة الكامل و4K إلى الأسر الرئيسية، بينما تفتح الهواتف الذكية المنتشرة في كل مكان ساعات مشاهدة إضافية أثناء التنقل والاستراحات. المعلنون، المجذوبون بالاستهداف القابل للعنونة والمقاييس القائمة على النتائج، يعيدون توزيع ميزانيات التلفزيون الخطي، مما يوسع الكعكة الإجمالية للإيرادات للمنصات. المنافسات المتزايدة تدفع الخدمات لدمج الرياضة المباشرة والامتيازات المكتوبة الممتازة ومقاطع المحتوى المُنتج من قبل المستخدمين في واجهة واحدة، مما يرفع توقعات العملاء ويُنوع تحقيق الإيرادات في الوقت ذاته. المذيعون الراسخون يسرعون إطلاق المباشر للمستهلك (DTC) الذي يستفيد من مكتبات البرامج العميقة، مما يمحو فعلياً الجدار التاريخي بين البث الخطي والمتدفق، بينما توطين الواجهات والدبلجة والترجمة يحسن الاحتفاظ بصمت من خلال جعل المحتوى مرتبطاً ثقافياً.

النقاط الرئيسية للتقرير

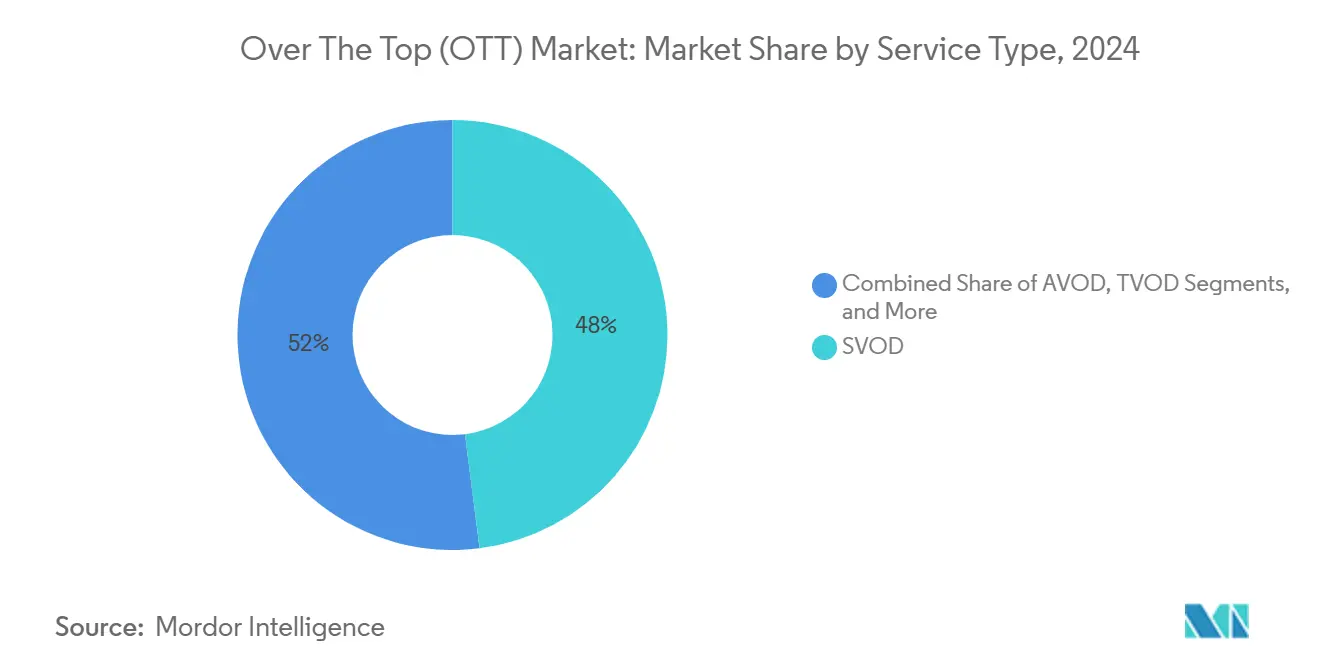

- حسب نوع الخدمة، شكلت AVOD وFAST 13% من الإيرادات في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 13.4% حتى 2030، وهو الأعلى بين جميع النماذج.

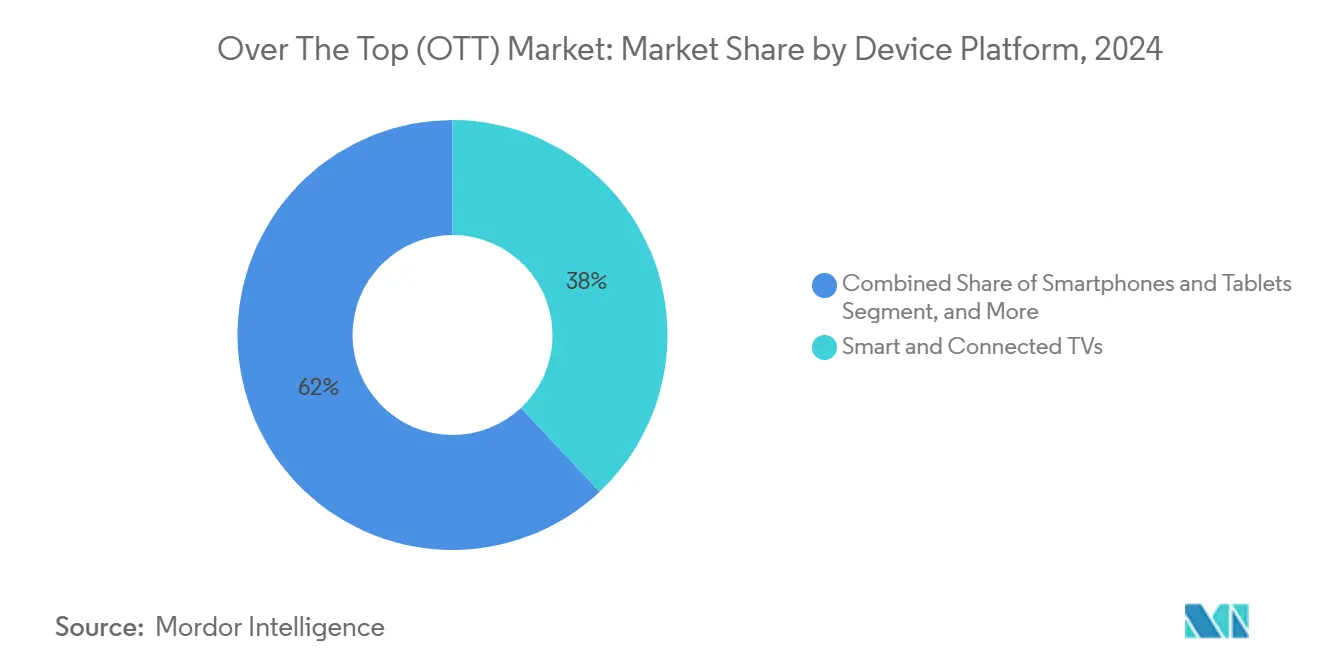

- حسب منصة الجهاز، تصدرت أجهزة التلفزيون المتصلة بحصة 38% من سوق البث عبر الإنترنت (OTT) في عام 2024، بينما من المتوقع أن تسجل الهواتف الذكية والأجهزة اللوحية أسرع توسع بمعدل نمو سنوي مركب قدره 12.1% حتى 2030.

- حسب نوع المحتوى، استحوذت الرياضة على 21% من حجم سوق البث عبر الإنترنت (OTT) في عام 2024 ومهيأة للتقدم بمعدل نمو سنوي مركب قدره 11.3% خلال فترة التوقعات.

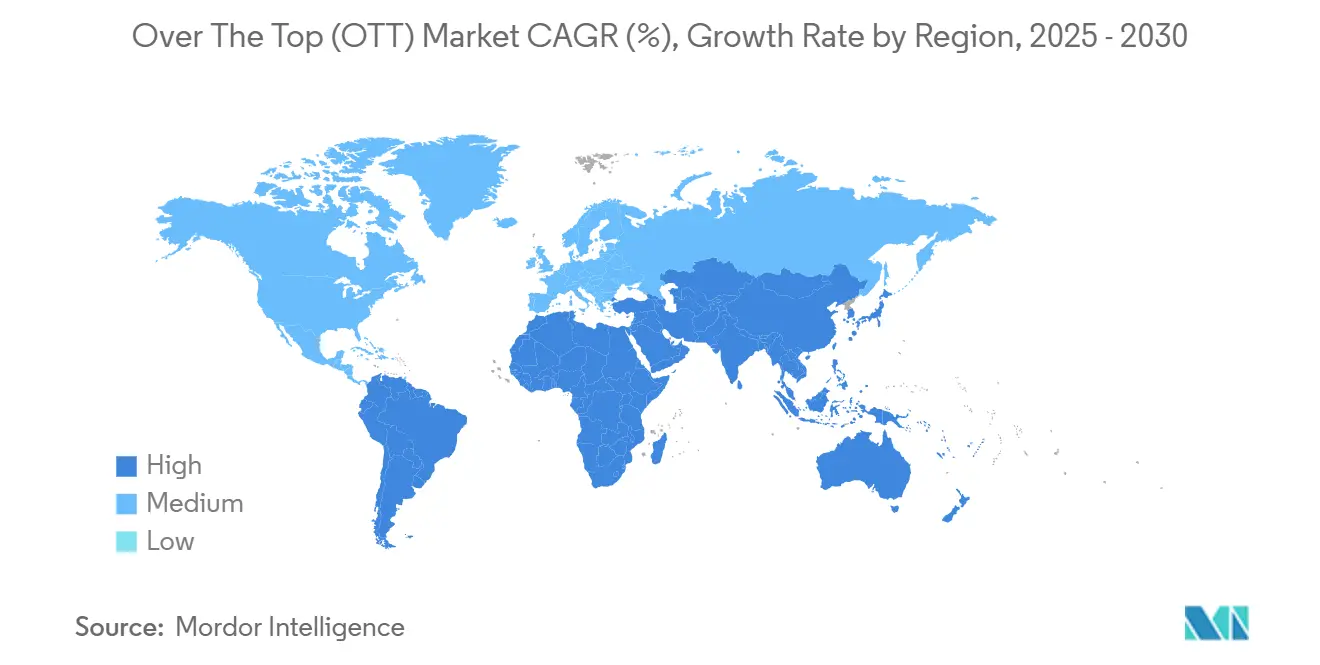

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 37% من إيرادات 2024، لكن آسيا والمحيط الهادئ مهيأة لأسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 10.3% حتى 2030.

- ديزني وورنر بروس ديسكفري وفوكس جمعوا الأصول الرئيسية تحت مشروع فينو سبورتس المشترك، مما يوضح كيف تتوحد الاستوديوهات الكبرى لإدارة تكاليف الحقوق المتزايدة.

اتجاهات ورؤى سوق البث عبر الإنترنت (OTT) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميع شركات الاتصالات-البث عبر الإنترنت (OTT) | +1.00% | جنوب وجنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| حقوق الرياضة كخندق مميز | +0.80% | عالمي | المدى الطويل (≥ 4 سنوات) |

| تسارع AVOD وFAST | +0.60% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| حصص المحتوى الإلزامية | +0.40% | أوروبا وأستراليا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميع شركات الاتصالات-البث عبر الإنترنت (OTT): فتح النمو في الأسواق الناشئة

الشراكات بين مشغلي الهاتف المحمول ومقدمي خدمات البث توسع سوق البث عبر الإنترنت (OTT) من خلال دمج الترفيه في حزم البيانات المدفوعة مسبقاً، مما يقلل تكاليف الاستحواذ لكلا الطرفين. تحالف تلكومسيل مع كاتش بلاي+ في إندونيسيا يستغل تغطية 4G المنتشرة لتجاوز الوصول المحدود للخطوط الثابتة، مما يوسع اختراق أول مرة للبث المتدفق بينما يعزز استخدام البيانات للناقل. التسعير المتكامل ضمن تعبئة الهاتف المحمول يقلل التناقص اللاإرادي ويغذي رؤى المعاملات في محركات التوصية التي تتكيف بسرعة مع الأذواق المحلية. المشغلون يستفيدون من الإيرادات الإضافية التي تخفف من تراجع هوامش الصوت، بينما تحصل المنصات على نطاق سريع بين المستخدمين الحساسين للسعر.

تضخم حقوق الرياضة: إعادة تشكيل اقتصاديات الخدمات المميزة

اتفاقية الـ NBA الإعلامية لمدة 11 عاماً بقيمة 76 مليار دولار أمريكي مع إي إس بي إن وإن بي سي يونيفرسال وأمازون تشير إلى القيمة الاستراتيجية المتزايدة للأحداث المباشرة. الحقوق باهظة الثمن تشكل خندقاً دفاعياً لا يستطيع عدد قليل من الخدمات تمويله بمفردها، مما يحفز المشاريع المشتركة مثل اتحاد إي إس بي إن-فوكس-ورنر بروس ديسكفري لتوزيع المخاطر مع الحفاظ على اتساع المحفظة. التقييمات المتزايدة تكثف الاهتمام بالرياضة الإقليمية أو المتخصصة التي تحمل أقساطاً أقل ولكنها لا تزال تحتفظ بالجماهير، مما يملأ تقاويم المحتوى دون المساس بالهوامش. العروض المتدرجة-تصاريح الموسم والدفع لكل مشاهدة والطبقات الرئيسية المجمعة-تحقق الإيرادات من المعجبين المتفانين مع الحفاظ على الحزم الأوسع للمشاهدين العاديين.

نمو AVOD وFAST: نهضة الإعلانات في البث المتدفق

الطبقات الممولة من المعلنين تتوسع حيث تطارد العلامات التجارية الجماهير التي تهجر التلفزيون الخطي. إدراج الإعلانات من جانب الخادم وتحسين الإبداع الديناميكي والقياس المعياري يرفع أداء الحملات، مما يشجع CPMs أعلى التي تعزز استدامة الطبقات المجانية أو المخفضة. العديد من المشتركين يتراجعون بدلاً من الإلغاء، مما يثبت الاستعداد لمقايضة المقاطعات الوجيزة مقابل الراحة في السعر. العائد الإعلاني المتزايد يمول خطوط أنابيب محتوى أغنى، مما يعزز الرضا حتى ضمن الطبقات المدعومة بالإعلانات. وبالتالي تتمكن المنصات من إدارة توازن إيرادات الاشتراك والإعلان دون تخفيف عروضها المميزة

حصص المحتوى: محفزات تنظيمية للإنتاج المحلي

قاعدة المحتوى المحلي 30% في أوروبا وعتبة 20% المقترحة في أستراليا تدفع الاستثمار الإضافي في القصص الإقليمية، مما ينسج الثقافة المحلية في دورات الإصدار العالمية. الامتثال يحفز الإنتاجات المشتركة بين الشركات متعددة الجنسيات والاستوديوهات المستقلة، مما يوزع المخاطر مع توسيع تنوع النوع. المطلب أيضاً يجبر الابتكار في البيانات الوصفية وإدارة الحقوق بحيث يمكن للمنصات مراقبة الوفاء بالحصص في الوقت الفعلي. مع وصول المزيد من الأعمال الأصلية إلى الشاشات المنزلية بلغات أصلية، يرتفع تقارب المشاهدين، مما يطيل أعمار المشتركين ويقلل تكاليف التسويق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير | ||

|---|---|---|---|---|---|

| تضخم تكاليف استحواذ المحتوى | -0.7% | عالمي | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

| تراكم الاشتراكات والتناقص | -0.5% | أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) | ||

| المصدر: Mordor Intelligence | |||||

تكاليف استحواذ المحتوى: تحدي الربحية

حروب المزايدات المتصاعدة للعناوين المميزة ضغطت الهوامش، خاصة للاعبين متوسطي النطاق. الاستوديوهات الآن تفرض معايير ضوء أخضر أكثر صرامة تُقيم المشاريع على إمكانية الامتياز وقابلية البضائع وتكييفات الألعاب عبر المنصات، مما يضمن عوائد تمتد ما وراء البث في النافذة الأولى. فترات الحصرية الأقصر تسمح بالتوزيع في النافذة الثانية الذي يعوض حرق النقد، بينما توقعات الطلب المدفوعة بالذكاء الاصطناعي تقلم مخاطر التكلفة الغارقة من خلال وضع علامة على المفاهيم منخفضة الرنين في وقت مبكر من التطوير. المستثمرون يركزون بشكل متزايد على هوامش التشغيل المختلطة بدلاً من إضافات المشتركين الخام، مما يدفع الإدارة لتفضيل تخصيص رأس المال المنضبط.

تراكم الاشتراكات: تحدي التناقص

الأسر في أمريكا الشمالية تتلاعب بأربع خدمات في المتوسط، مما يثير سلوك التناوب حيث يدخل المستخدمون ويخرجون حول الإصدارات الكبيرة. الخطط السنوية ومزايا الولاء مثل تذاكر المسرح المتقدمة ومكافآت البضائع تهدف لقفل المشاهدين لفترات أطول. محركات التوصية المحسنة توسع عمق الكتالوج المُدرك بعد أن ينتهي المشاهدون من العروض الرئيسية، مما يقلل مثيرات الإلغاء. سياسات كلمة المرور الأكثر صرامة تحول المتطفلين إلى مستخدمين يدفعون، لكن خطط الأسرة المحسنة تخفف احتياجات المشاركة المشروعة. تكتيكات الاحتفاظ وبالتالي تأخذ المركز الرئيسي جنباً إلى جنب مع استراتيجية المحتوى كمحددات لمسارات سوق البث عبر الإنترنت (OTT) المستقبلية.

تحليل الشرائح

حسب نوع الخدمة: تسارع الخدمات المدعومة بالإعلانات يتفوق على نمو الاشتراكات

شكلت AVOD وFAST 13% من حجم سوق البث عبر الإنترنت (OTT) في عام 2024. من المتوقع أن ترتفع هذه المجموعة بمعدل نمو سنوي مركب قدره 13.4% حتى 2030، بشكل ملحوظ أسرع من مسار سوق البث عبر الإنترنت (OTT) الإجمالي، حيث أن ضغوط التضخم تزيد الحساسية للسعر بينما يطارد المعلنون الجماهير القابلة للعنونة. طبقة الإعلانات في نتفليكس استحوذت على شريحة كبيرة من التسجيلات الجديدة خلال عامها الأول [1]Netflix Inc., "Netflix to Stream 2027 and 2031 FIFA Women's World Cups," netflix.com. معايير القياس المحسنة ترفع ثقة المعلنين، مما يدفع معدلات ملء أعلى التي تمول قوائم أصلية أوسع دون تآكل حزم SVOD المميزة. المنصات تستفيد من تدفق إيرادات مزدوج حيث الإعلانات ترفع متوسط الإيرادات لكل مستخدم بينما الاشتراكات تؤمن الدخل الأساسي. بالمتوازي، قنوات FAST تعيد تدوير المكتبات العميقة إلى برمجة خطية نحيفة تجذب متصفحي القنوات المعتادين، مما يساعد في تقليل تكاليف استهلاك المحتوى.

جاذبية AVOD المستمرة تثبت أنها حاسمة لصناعة البث عبر الإنترنت (OTT) الأوسع لأنها توسع قاعدة المستخدمين المتاحة في الأسواق الناشئة حيث الدخل المتاح يقيد تبني الاشتراك الخالص. مع نضج تحقيق الإيرادات المختلط، تظهر نقاط دخول متدرجة: مجاني مع الإعلانات للمشاهدين العاديين، ونماذج إعلانات مخففة مخفضة لمراقبي الميزانية، وطبقات مميزة خالية من الإعلانات للأسر التي تطلب أقصى راحة. بالنظر إلى إيقاعها المتوقع 13.4%، البث المدعوم بالإعلانات موضوع لتحمل حصة أكبر من استثمارات المحتوى المستقبلية، مما يعزز أهميته في مجموعة الأدوات التنافسية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب منصة الجهاز: شاشات غرفة المعيشة ترسي نظاماً بيئياً متعدد الشاشات

استحوذت أجهزة التلفزيون المتصلة على حصة 38% من سوق البث عبر الإنترنت (OTT) في عام 2024، مما يؤكد دورها في تجارب المشاهدة المميزة والمريحة. في الوقت نفسه، من المتوقع أن تتوسع الهواتف الذكية والأجهزة اللوحية بمعدل نمو سنوي مركب قدره 12.1% مع إزالة تغطية 5G لضغط التخزين المؤقت وتتضمن حزم البيانات المدفوعة مسبقاً بدلات البث. صانعو الأجهزة يستمرون في تضمين أزرار الاختصار ومساعدي الصوت التي تقصر المسار من التشغيل إلى التشغيل، مما يرفع إجمالي وقت المشاهدة بشكل غير مباشر. التجزئة في نظام التشغيل بين Tizen وWebOS وFire OS وRoku حفز توحيد SDKs الناشرين، مما يجعل التطبيقات أسهل في العثور عليها بغض النظر عن العلامة التجارية. الاستخدام التكميلي للشاشة الثانية-الإحصائيات على الهواتف أثناء الرياضة المباشرة على أجهزة التلفزيون-يمدد دقائق المشاركة ويغذي بيانات الملف الشخصي التي تحسن التخصيص.

للمعلنين والاستوديوهات على حد سواء، مزيج الغمر في الشاشة الكبيرة والراحة أثناء التنقل يوسع وصول المخزون. سلوك البدء على الهاتف المحمول والانتهاء على التلفزيون يضخم متوسط طول الجلسة، مما يرفع إمكانية الإيرادات لكل حساب. مع أن HDR وVRR ودولبي فيجن تصبح ميزات تلفزيون على مستوى الدخول، استمرار تحسن إدراك الجودة السينمائية في المنزل، مما يعزز استبدال البث المتدفق لحزم التلفزيون المدفوع التقليدية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المحتوى: الرياضة تبقى ساحة المعركة الاستراتيجية

مثلت الرياضة 21% من حجم سوق البث عبر الإنترنت (OTT) العالمي في عام 2024 ويجب أن تتقدم بمعدل نمو سنوي مركب قدره 11.3%، متفوقة على القطاعات العمودية للترفيه والوقائع. التغطية الحصرية للمباريات تقلل التناقص بشكل مهم، مما يدفع المنصات لتكريس ميزانيات ضخمة نحو حقوق الدوري والبرمجة الداعمة. الملكية المجزأة لحقوق كرة القدم الأوروبية والألعاب الرياضية الجامعية الأمريكية تجبر المعجبين على الاشتراك في خدمات متعددة، مما يدفع الطلب بشكل غير مباشر على المراكز المجمعة مثل فينو سبورتس من ديزني وفوكس وورنر بروس ديسكفري[2]Walt Disney Company, "Disney, Warner Bros. Discovery and Fox Announce Venu Sports Joint Venture," disney.com. تراكبات المشاهد المحسنة-الإحصائيات في الوقت الفعلي وتغذيات الكاميرا البديلة والمراهنة داخل البث-تعزز مقاييس المشاركة، مما يترجم إلى إتمام إعلانات أعلى وإيرادات رعاية. الطبيعة الجوهرية للتعيين للألعاب المباشرة تجذب أيضاً معلني العلامات التجارية الذين يبحثون عن لحظات ثقافية مشتركة، مما يثبت الفروقات المميزة لـ CPM الإعلانات الرياضية.

الخدمات الأصغر تستغل المسابقات غير المخدومة-كرة السلة الإقليمية والرياضات القتالية المتخصصة-تحصل على جماهير مخلصة دون دفع رسوم العناوين الرئيسية. مع حصول دوريات النساء وبطولات الشباب على وقت شاشة أكثر، تنوع المنصات محافظ المحتوى، مما يوسع التوازن بين الجنسين والوصول الديموغرافي. سحب الرياضة المستمر خلال الدورات الاقتصادية يستقر الإيرادات أيضاً، مما يوفر مرساة لاستثمارات الكتالوج الأوسع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 37% من إيرادات 2024، مستفيدة من النطاق العريض شبه الشامل وعادات قطع الحبل المترسخة. النمو الآن يعتمد أكثر على رفع ARPU من مكاسب المشتركين الجدد، مما يدفع المنصات لتقديم رسوم إضافية لمشاركة كلمة المرور وزيادات أسعار وعروض مجمعة تمدد القيمة المُدركة. المشاريع المشتركة تواجه تدقيقاً أمريكياً مضاداً للاحتكار قد يبطئ عمليات الدمج الضخمة لكنه يشدد تكتيكياً ترخيص المحتوى، مما يحافظ على هويات العلامات التجارية الفردية حتى ضمن النظم البيئية المشتركة. نفقات حقوق الرياضة القوية-NFL وNBA وMLB-تضمن استمرار اللزوجة، رغم أنها تزيد ضغوط الهامش التي تتطلب تدفقات دخل متنوعة مثل البضائع أو نوافذ المسرح.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب إقليمي بنسبة 10.3% للفترة 2025-2030 حيث أن القدرة على تحمل تكلفة الهاتف الذكي والبيانات منخفضة التكلفة تفتح ساعات مشاهدة إضافية. المنصات الأصلية مثل JioCinema في الهند وWeTV المدعومة من تينسنت تصمم واجهات حول اللغات المحلية وخيارات الدفعات الصغيرة، مما يعمق المشاركة عبر فئات الدخل المتنوعة. العمالقة الدوليون يستجيبون بأعمال أصلية خاصة بالمنطقة-مواسم قصيرة وتنسيقات أنطولوجية-التي تناسب الميزانيات المحلية لكنها تحمل إمكانية تصدير عالمية. شراكات شركات الاتصالات والخطط المدفوعة مسبقاً المجمعة والقسائم النقدية تخفف فجوات اختراق بطاقة الائتمان، مما يوسع الجمهور القابل للتمويل.

أمريكا اللاتينية والشرق الأوسط وأفريقيا معاً شكلوا أقل من 15% من إيرادات 2024 لكنهم يقدمون مجالاً مهماً للنمو مع استقرار الظروف الاقتصادية الكلية ودخول السكان الشباب سن الاستهلاك. المذيعون الإقليميون مثل تيليفيسا وMBC يحدثون المكتبات التراثية من خلال نماذج AVOD المختلطة التي تحتفظ بأموال المعلنين ضمن النظم البيئية المحلية. ابتكار الدفع الذي يمتد على المحافظ المحمولة وتعبئات النقد وفوترة شركات الاتصالات يوسع الوصول أكثر. مع اكتساب نشر الألياف و5G زخماً، يمكن لهذه المناطق أن تمدد مساهمتها في إيرادات سوق البث عبر الإنترنت (OTT) العالمية في العقد القادم.

المشهد التنافسي

التوحيد يشكل رقعة الشطرنج التنافسية حيث تدمج التكتلات خزائن المحتوى ومكدسات التكنولوجيا لاستهلاك حقوق الرياضة والنصوص المتزايدة. ديزني وورنر بروس ديسكفري وفوكس صاغوا فينو سبورتس، مما يجمع الحقوق الأمريكية الممتازة لحماية الجماهير من الاشتراكات المجزأة مع مشاركة البنية التحتية للبث[3]Walt Disney Company, "Disney, Warner Bros. Discovery and Fox Announce Venu Sports Joint Venture," disney.com. في الوقت ذاته، الشركات الكبرى تتخلص من الأصول الطرفية-قنوات الأخبار الإقليمية وحصص الأقلية-لتركز رأس المال على الرايات العالمية، مما يضيق التركيز الاستراتيجي ويوضح سرديات المستثمرين.

التكنولوجيا الآن تدعم التمييز. براءة اختراع التخصيص في روكو تستفيد من إشارات الذوق المفصلة لإظهار العناوين فائقة الصلة خلال ثوان، مما يقلل احتكاك بداية الجلسة ويرفع المشاركة. خطوط أنابيب الفيديو السحابية الأصلية تمكن اختبار A/B في الوقت الفعلي للتخطيطات والتوصيات، مما يسمح بطرح الميزات السريعة دون تحديثات التطبيق الكاملة. العروض الدعائية المُنتجة بالذكاء الاصطناعي ونصوص الدبلجة المؤتمتة وتوطين مطابقة الوجوه تضغط أكثر وقت الوصول للسوق للإطلاقات الدولية، مما يعزز زخم الأسبوع الأول.

الخدمات المتخصصة تنحت منافذ قابلة للدفاع من خلال استهداف مجتمعات اللغة أو الإيمان أو النوع غير المخدومة من قبل العموميين. استراتيجيات الترخيص النحيفة وميزات المجتمع-حفلات المشاهدة ومنتديات الدردشة-والبضائع المقدمة تحقق مشاركة قوية لكل ساعة مشاهدة. رغم أنها أصغر في النطاق، هؤلاء اللاعبون غالباً ما يصلون للربحية أسرع من خلال الحفاظ على تكاليف المحتوى متماشية مع الديموغرافيات المركزة. الاستراتيجية تُظهر كيف يحتفظ سوق البث عبر الإنترنت (OTT) بمجال لعروض القيمة المتمايزة حتى مع ترسيخ العمالقة العالميين لآثار أقدام بمليارات الدولارات.

قادة صناعة البث عبر الإنترنت (OTT)

-

شركة نتفليكس المحدودة

-

أمازون.كوم المحدودة (برايم فيديو)

-

شركة والت ديزني (ديزني+ وهولو)

-

تينسنت هولدينغز المحدودة (تينسنت فيديو)

-

روكو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت DAZN تحالفها مع أودي لتضمين البث المباشر في أنظمة المعلومات والترفيه لسيارات مختارة، مما يمدد استهلاك البث عبر الإنترنت (OTT) إلى السياقات السيارات.

- فبراير 2025: أطلقت Viacom18 JioHotstar لتوحيد مكتبات Disney+ Hotstar وJioCinema تحت تسجيل دخول واحد، بهدف الوصول إلى مليار شاشة في الهند.

- يناير 2025: فعلت ورنر بروس ديسكفري مبادرة FAST من خلال ترخيص قنوات النوع لـ Tubi وRoku، مما يمثل تحولاً نحو تحقيق الإيرادات AVOD.

- ديسمبر 2024: اشترت DAZN Foxtel مقابل 2.2 مليار دولار أمريكي، مما يوسع قاعدة مشتركيها الأسترالية على الفور بينما ترث حقوق رياضية رئيسية.

نطاق تقرير سوق البث عبر الإنترنت (OTT) العالمي

تطبيق البث عبر الإنترنت (OTT) هو تطبيق أو خدمة تقدم منتجاً عبر الإنترنت وتتجاوز ممارسات التوزيع التقليدية. الخدمات المتاحة عبر الإنترنت ترتبط في معظم الأحيان بالوسائط والاتصالات وهي عموماً، إن لم تكن دائماً، أقل تكلفة من الطريقة التقليدية للتسليم. تحدد الدراسة الاتجاهات الإقليمية الرئيسية وتقدم رؤى حول صناعة البث عبر الإنترنت (OTT)، التي تركز على التوطين كوسيلة للتمييز.

يتم تقسيم سوق البث عبر الإنترنت (OTT) حسب نوع الخدمة (SVOD وTVOD وAVOD) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق بمصطلحات القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| SVOD |

| AVOD |

| TVOD |

| النموذج المختلط (الاشتراك + الإعلانات) |

| الهواتف الذكية والأجهزة اللوحية |

| أجهزة التلفزيون الذكية والمتصلة |

| أجهزة الكمبيوتر المحمولة وأجهزة سطح المكتب |

| مشغلات الوسائط المتدفقة |

| أخرى |

| الترفيه والأفلام |

| الرياضة |

| الأخبار والمعلومات |

| التعليم والتعلم |

| أخرى (وثائقي، واقع) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الخدمة | SVOD | |

| AVOD | ||

| TVOD | ||

| النموذج المختلط (الاشتراك + الإعلانات) | ||

| حسب منصة الجهاز | الهواتف الذكية والأجهزة اللوحية | |

| أجهزة التلفزيون الذكية والمتصلة | ||

| أجهزة الكمبيوتر المحمولة وأجهزة سطح المكتب | ||

| مشغلات الوسائط المتدفقة | ||

| أخرى | ||

| حسب نوع المحتوى | الترفيه والأفلام | |

| الرياضة | ||

| الأخبار والمعلومات | ||

| التعليم والتعلم | ||

| أخرى (وثائقي، واقع) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق البث عبر الإنترنت (OTT)؟

السوق مُقيم بـ 347.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 596.92 مليار دولار أمريكي بحلول عام 2030.

أي نموذج خدمة يتوسع بأسرع وتيرة؟

AVOD وFAST تتصدر بمعدل نمو سنوي مركب متوقع قدره 13.4%، مستفيدة من طلب المعلنين وحساسية المستهلكين للسعر.

لماذا تعتبر حقوق الرياضة محورية لاستراتيجية المنصة؟

الأحداث المباشرة الحصرية تحد من التناقص وتجذب الإعلانات المميزة، مما يعوض تكاليف الاستحواذ العالية من خلال المشاهدة المستقرة.

كيف تؤثر حصص المحتوى التنظيمية على الاستثمار؟

قواعد المحتوى المحلي الدنيا تجبر المنصات على تمويل الإنتاجات المحلية، مما يرفع الصلة الثقافية ويلبي متطلبات الامتثال.

ما تكتيكات الاحتفاظ التي تعالج تراكم الاشتراكات؟

الخصومات السنوية ومزايا الولاء والإشراف الأكثر صرامة على مشاركة كلمة المرور ومحركات التوصية الأقوى كلها تهدف لخفض التناقص المدفوع بالتناوب.

أي منطقة من المرجح أن تظهر أسرع نمو؟

آسيا والمحيط الهادئ، مدعومة بانتشار الهواتف الذكية والبيانات الميسورة التكلفة والأعمال الأصلية المحلية، متوقعة لأعلى معدل نمو سنوي مركب إقليمي بنسبة 10.3%.

آخر تحديث للصفحة في: