حجم وحصة سوق شبكة النقل البصري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 27 مليار دولار أمريكي |

| حجم السوق (2030) | 40.44 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق شبكة النقل البصري من قبل Mordor Intelligence

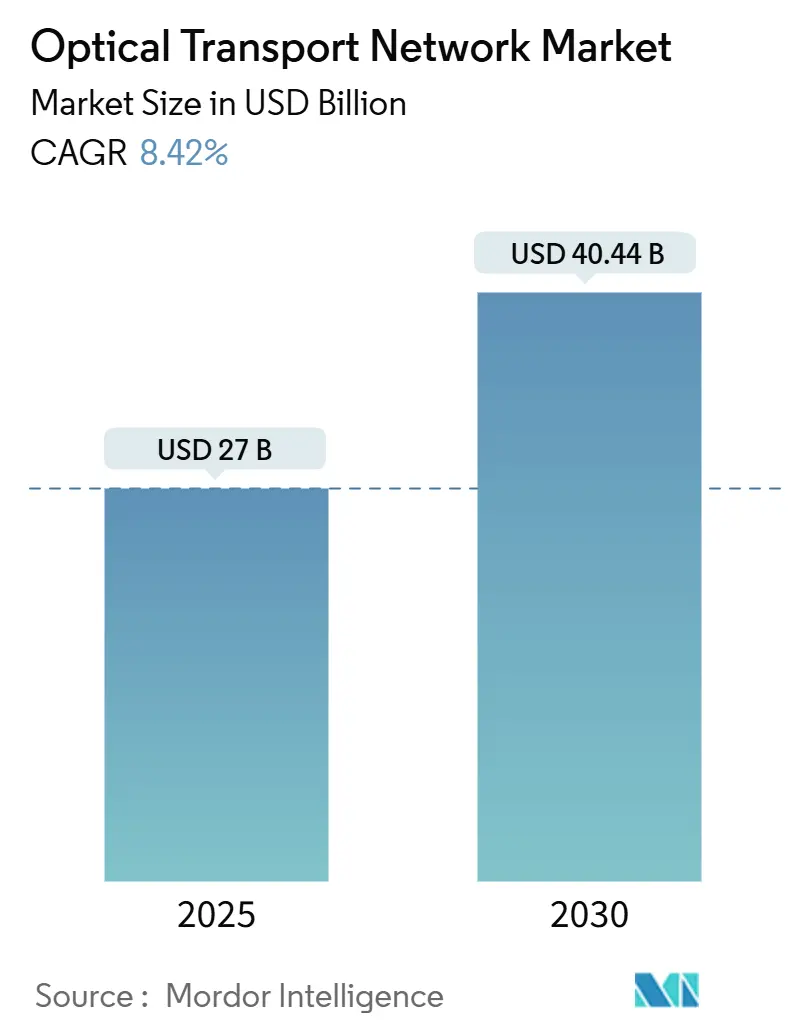

تقدر قيمة سوق شبكة النقل البصري بـ27 مليار دولار أمريكي في 2025 وهو على المسار الصحيح للوصول إلى 40.44 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 8.42%. إن ارتفاع النطاق الترددي لربط مراكز البيانات، وتسويق المقابس المتماسكة 400ZR/ZR+، وعمليات نشر الألياف الممولة حكومياً توجه هذا التوسع. يتوقع مقدمو الخدمات الفائقة وحدهم توجيه 215 مليار دولار أمريكي نحو البنية التحتية الرقمية في 2025، مما يكثف الطلب على أنظمة تقسيم الطول الموجي الكثيف عالية السعة (DWDM). منحنيات تكلفة الفوتونيات السيليكونية تنخفض بعد التحول إلى رقائق فوسفيد الإنديوم 6 بوصات، بينما هندسة الخط المفتوح تقلل النفقات الرأسمالية للناقلين. مجتمعة، تضع هذه القوى سوق شبكة النقل البصري كعمود فقري أساسي لمجموعات الذكاء الاصطناعي وترابط السحابة وإدماج النطاق العريض.

نقاط التقرير الرئيسية

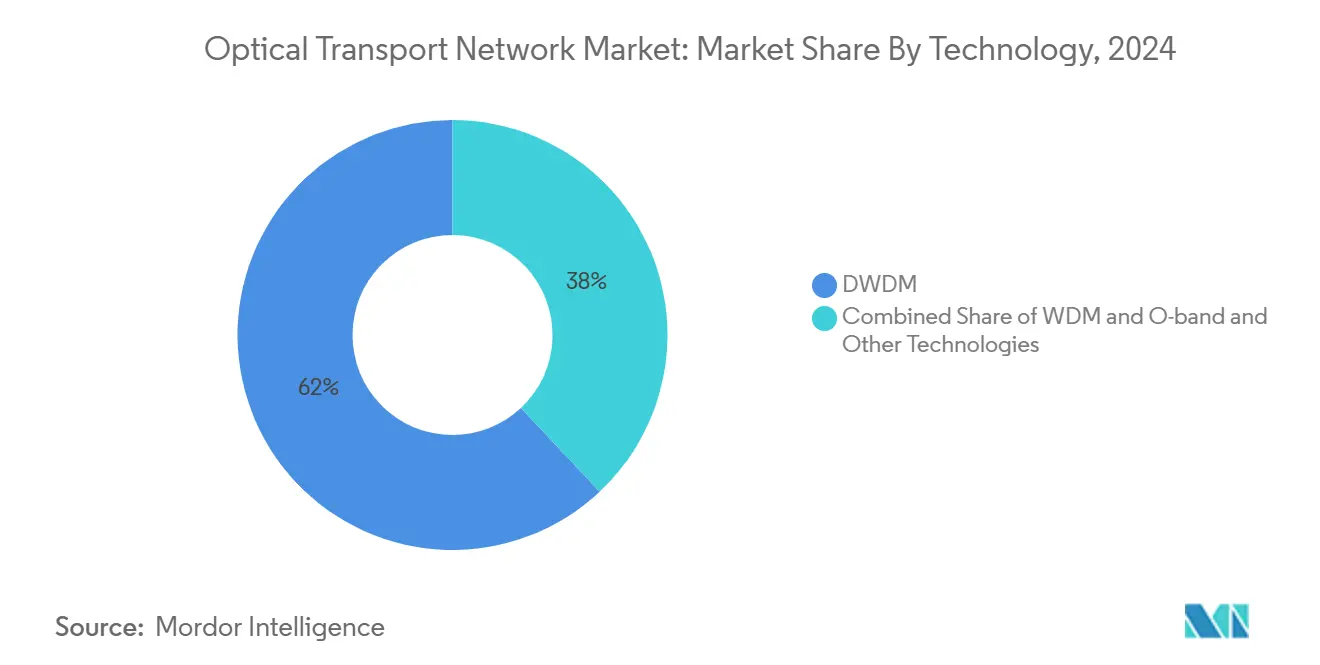

- حسب التقنية، تصدرت أنظمة DWDM بحصة إيرادات 62% في 2024، بينما من المتوقع أن تنمو منصات DWDM القادرة على 800 جيجا بمعدل نمو سنوي مركب 14.5% حتى 2030.

- حسب العروض، شكلت المكونات 54% من حجم سوق شبكة النقل البصري في 2024، بينما تتقدم مكونات Edge ROADM بمعدل نمو سنوي مركب 13.2% حتى 2030.

- حسب القطاع الرأسي للمستخدم النهائي، احتل مشغلو تكنولوجيا المعلومات والاتصالات 48% من حصة سوق شبكة النقل البصري في 2024، بينما تتوسع مراكز البيانات السحابية والاستضافة المشتركة بمعدل نمو سنوي مركب 17.8% حتى 2030.

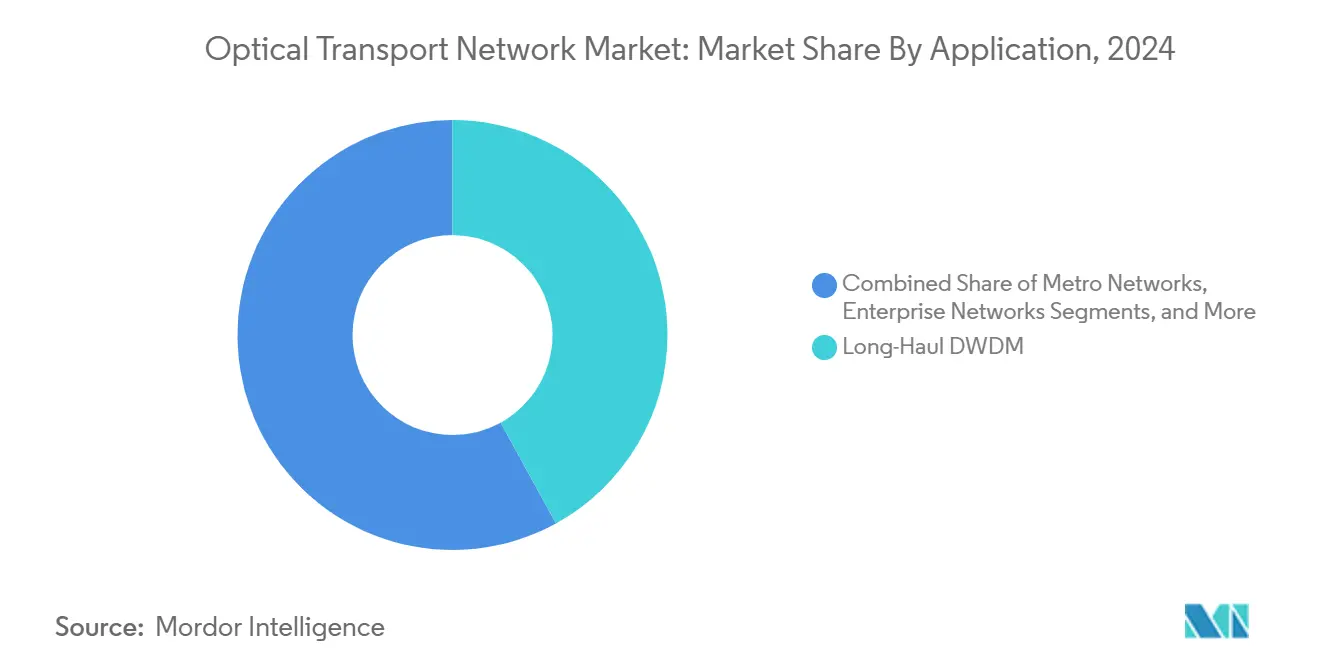

- حسب التطبيق، ساهم DWDM طويل المدى بـ42% من الإيرادات في 2024، وربط مراكز البيانات ينمو بمعدل نمو سنوي مركب 15% بين 2025-2030.

- حسب معدل البيانات، استحوذ قطاع 100-400 جيجابت/ثانية على حصة إيرادات 46% في 2024، بينما من المتوقع أن ترتفع روابط 400-800 جيجابت/ثانية بمعدل نمو سنوي مركب 22% حتى 2030.

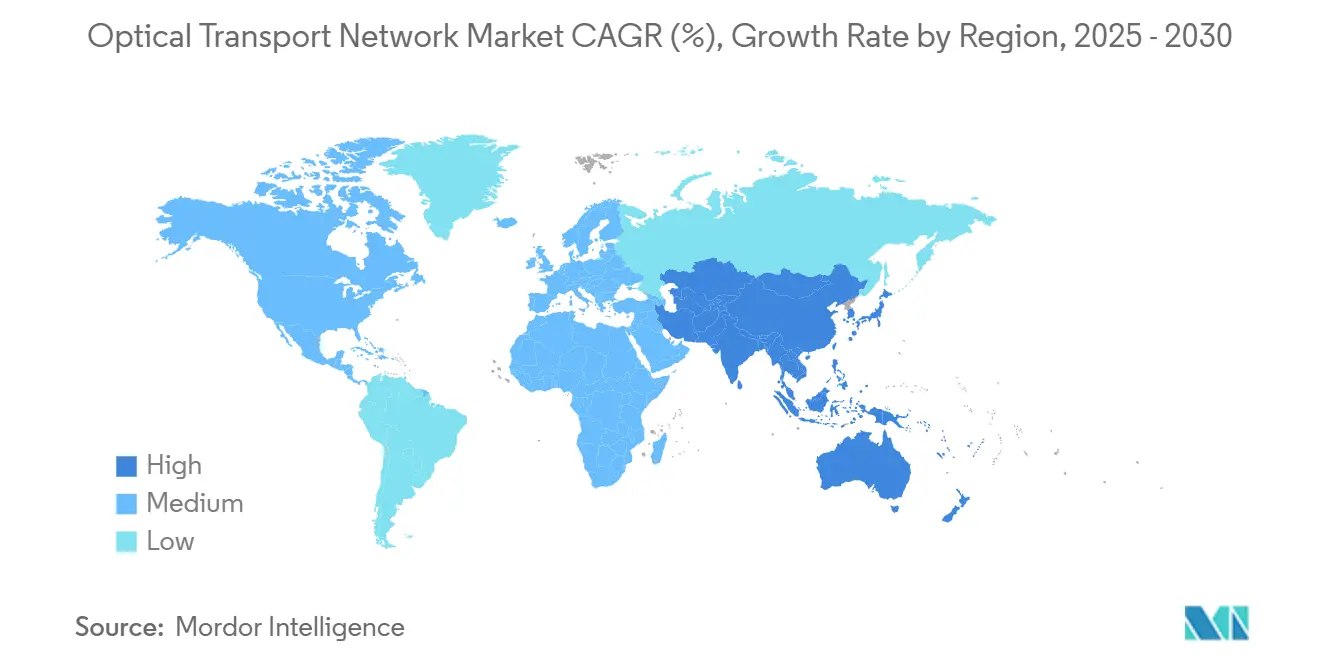

- جغرافياً، هيمنت آسيا والمحيط الهادئ بحصة إيرادات 35% في 2024 ومهيأة للتوسع بمعدل نمو سنوي مركب 10.8% حتى 2030.

اتجاهات ورؤى سوق شبكة النقل البصري العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع لـ400 ZR/ZR+ لـDCI | +2.1% | عالمي - تقود آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ 2 سنوات) |

| طفرة حركة مجموعات الذكاء الاصطناعي لمقدمي الخدمات الفائقة | +1.8% | أساسي في أمريكا الشمالية والاتحاد الأوروبي، انتشار في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| حافز الشبكة الخلفية الليفية الحكومي (US BEAD، EU CEF-2) | +1.4% | أمريكا الشمالية والاتحاد الأوروبي، أسواق آسيا والمحيط الهادئ المختارة | متوسط المدى (2-4 سنوات) |

| أنظمة الخط المفتوح تقلل النفقات الرأسمالية | +0.9% | عالمي - اعتماد مبكر في أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| نقطة انعطاف سعر الفوتونيات السيليكونية | +0.7% | التصنيع العالمي، الاستهلاك بقيادة مقدمي الخدمات الفائقة | طويل المدى (≥ 4 سنوات) |

| كابلات تحت البحر الخضراء الجديدة (>20 تيرابت/ثانية) | +0.6% | ممرات عبر المحيط الهادئ وعبر الأطلسي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع لـ400 ZR/ZR+ لـDCI

التوفر التجاري للمقابس المعيارية 400ZR وZR+ المتماسكة يسمح الآن للمشغلين بتوصيل البصريات المتماسكة مباشرة في أجهزة التوجيه، مما يلغي المرسلات المستقلة ويقلل تكلفة المعدات. مقبس Coherent الصناعي 100G ZR QSFP28-DCO يشحن بسحب طاقة 5.5 واط فقط، مما يجعل الروابط المتماسكة قابلة للتطبيق في المواقع الطرفية. يسجل المشغلون انخفاضات في إجمالي تكلفة الملكية بنسبة 20-39% من تقارب IP-optical، ومقدمو الخدمات الفائقة يعيدون تصميم هياكل الشبكة بالفعل لاستغلال هذه المدخرات. Coherent 1.6T Coherent-Lite وبصريات PAM4 الجديدة 448 جيجابت/ثانية تجيب على ارتفاع ستة أضعاف في إنتاجية DCI المتوقع بحلول 2030. معظم المكاسب قصيرة المدى ستتحقق في أمريكا الشمالية وآسيا والمحيط الهادئ، حيث تولد مجموعات حرم مقدمي الخدمات الفائقة حركة مرور متقطعة وحساسة للكمون.

طفرة حركة مجموعات الذكاء الاصطناعي لمقدمي الخدمات الفائقة

النطاق الترددي المرتبط بمجموعات التدريب على التعلم الآلي يتوسع بوتيرة أسرع بكثير من أحمال العمل التقليدية. من المتوقع أن تنمو إيرادات أجهزة الإرسال والاستقبال البصرية الليفية لهياكل الذكاء الاصطناعي بمعدل 30% حتى 2028، متفوقة على وتيرة 9% للنشر غير المتعلق بالذكاء الاصطناعي. وقعت Lumen Technologies صفقات ألياف جديدة بقيمة 8 مليار دولار أمريكي خلال 2024، بما في ذلك طلبية كبيرة مع Microsoft تؤكد حجم الطلب البصري المدفوع بالذكاء الاصطناعي. مفتاح الدائرة البصرية 300 منفذ من Coherent ونشر Google لتقنية مماثلة في كبسولات TPUv4 يوضح التحول المعماري نحو هياكل انتقائية الطول الموجي وقابلة للإعادة التشكيل. هذا المحرك يدعم النمو متوسط المدى، خاصة في أمريكا الشمالية والاتحاد الأوروبي مع توسع حرمهما الفائق.

حافز الشبكة الخلفية الليفية الحكومي (US BEAD، EU CEF-2)

برنامج US BEAD البالغ 42.45 مليار دولار أمريكي خصص الأموال بالفعل لجميع الولايات، مسرعاً مشاريع الميل المتوسط والأخير. في أوروبا، مبادرة CEF الرقمية وقرض بنك الاستثمار الأوروبي البالغ 350 مليون يورو لـDeutsche Glasfaser يوجهان رأس المال نحو شبكات جيجابت الريفية. مثل هذه البرامج ترفع الطلب على معدات النقل البصري مباشرة، رغم أن التحولات المحتملة نحو قواعد محايدة التقنية في السياسة الأمريكية قد تعيد توزيع بعض الأموال لمزودي الأقمار الصناعية. الاستثمار العام حفز أيضاً التصنيع المحلي للألياف البصرية، مع إعادة 2500 وظيفة محلياً و3200 ميل من ألياف الميل المتوسط تحت الإنشاء.

نقطة انعطاف سعر الفوتونيات السيليكونية

الانتقال من رقائق فوسفيد الإنديوم 3 بوصات إلى 6 بوصات يزيد إنتاج الرقائق أربعة أضعاف ويقلل تكلفة الجهاز بأكثر من 60%. مصانع Coherent الجديدة في تكساس والسويد تثبت هذا التحول، دعماً لسوق الدوائر المتكاملة الفوتونية الذي قد يتجاوز 45 مليار دولار أمريكي خلال العقد. اليابان تدعم تقدمات مماثلة ببرنامج 45 مليار ين يشمل NTT وIntel وSK Hynix. وحدات البصريات المشتركة التغليف تعد بسحب طاقة أقل بـ30% وتكلفة أقل بـ40% لكل بت بمجرد التغلب على عقبات التصنيع. منحنى التكلفة الناتج يعطي مقدمي الخدمات الفائقة هامش اقتصادي كافٍ لتوسيع شبكات الذكاء الاصطناعي دون تجاوز حدود الطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميد النفقات الرأسمالية في شركات الاتصالات من المستوى الثاني (2024-25) | −1.2% | عالمي - خاصة أوروبا وأسواق آسيا والمحيط الهادئ الثانوية | قصير المدى (≤ 2 سنوات) |

| ضوابط التصدير الأمريكية-الصينية على معالجات الإشارة الرقمية المتماسكة | −0.8% | الصين والأسواق المتحالفة، تأثير متموج عالمياً | متوسط المدى (2-4 سنوات) |

| نقص العمالة الماهرة لتركيب الألياف | -0.6% | أمريكا الشمالية والاتحاد الأوروبي أساساً، ناشئ في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الاعتماد على سلسلة التوريد لظهارة فوسفيد الإنديوم | -0.4% | عالمي، مع خطر تركز في المسابك المتخصصة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد النفقات الرأسمالية في شركات الاتصالات من المستوى الثاني (2024-25)

قللت الشركات الصغيرة الإنفاق بحدة في 2024، مع Nokia تشير إلى انزلاق 23% في إيرادات الشبكة البصرية لأن العملاء الأوروبيين والآسيويين أرجأوا الترقيات. إيرادات Ciena البصرية انخفضت أيضاً إلى 2.64 مليار دولار أمريكي، عاكسة الميزانيات المحدودة ومتوسط الإيرادات المنخفض لكل مستخدم في أوروبا. Ekinops كشفت عن انخفاض 41% في مبيعات النقل البصري، مؤكدة الحذر الواسع الانتشار. هذا القيد يوسع الفجوة بين مقدمي الخدمات الفائقة الأغنياء نقداً الذين يقدمون عمليات النشر البصري والناقلين التقليديين الذين يؤجلون التحديث.

ضوابط التصدير الأمريكية-الصينية على معالجات الإشارة الرقمية المتماسكة

العقوبات المؤثرة على الجرمانيوم والجاليوم رفعت الأسعار بنسبة 75% للجرمانيوم، خالقة ضغط مادي على معالجات الإشارة الرقمية المتماسكة. قيود الاستيراد قد تقلص 3.5 مليار دولار أمريكي من الناتج المحلي الإجمالي الأمريكي، بينما خطوات الترخيص الإضافية تبطئ الوصول الصيني للأجهزة الرائدة. الموردون يسرعون الاستبدال المادي-LightPath Technologies تطور زجاج BDNL4 الكالكوجينيدي-وإعادة السعة محلياً إلى أمريكا الشمالية. رغم أن الفوتونيات السيليكونية تقدم للصين طريق حول قيود الليثوغرافيا فوق البنفسجية العميقة، سلاسل التوريد العالمية تبقى معرضة لتغييرات السياسة المفاجئة.

تحليل القطاعات

حسب التقنية: DWDM تهيمن وسط الهجرة إلى 800G

احتفظت DWDM بحصة 62% من سوق شبكة النقل البصري في 2024، مؤكدة وضعها كعمود فقري للاتصالات طويلة المدى والحضرية. روابط DWDM الجاهزة لـ800G مهيأة للنمو بمعدل نمو سنوي مركب 14.5% حتى 2030 مع توحيد المشغلين لحركة المرور من مجموعات الذكاء الاصطناعي والشبكة الخلفية لـ5G في أطوال موجية أقل، معززة الكفاءة الطيفية.

الابتكار المستمر لمعالج الإشارة الرقمية يثبت هذا التحول. WaveLogic 6 من Ciena يدفع 1.6 تيرابت لكل طول موجي، وPSE-6s من Nokia يرفع المدى بسرعات 800G. هذه الاختراقات تحافظ على حركة سوق شبكة النقل البصري نحو تشغيل الشبكة المرنة، بينما اختبار Infinera الميداني 83.6 تيرابت/ثانية يظهر أن السقف الأعلى ما زال يرتفع. تقارب وظائف DWDM والحزمة البصرية يوجه الآن قرارات الشراء في بيئات الناقل والسحابة، متضمناً المنصات المتكاملة كخيارات افتراضية.

الأفق التالي هو توسع C + L band وإدماج نوافذ الأطوال الموجية غير المستخدمة سابقاً، كما كشف الرقم القياسي الياباني 402 تيرابت/ثانية الميداني. نشر China Broadnet لـ400G OTN القائم على Huawei يؤكد اتجاهات التبديل عالي الكثافة، وتكامل C+L يرفع السعة لكل رف إلى 100 تيرابت/ثانية. هذه التحركات تضمن بقاء سوق شبكة النقل البصري مقاوماً للمستقبل مع ارتفاع معدلات البيانات فوق 1 تيرابت لكل قناة.

حسب العروض: المكونات تقود تطور الخدمة

شكلت المكونات 54% من حجم سوق شبكة النقل البصري في 2024، بقيادة أجهزة الإرسال والاستقبال المتماسكة وROADMs ومفاتيح الدوائر البصرية. من المتوقع أن تتضاعف مبيعات المقابس المعيارية من 600 مليون دولار أمريكي في 2024، مدفوعة بقابلية التشغيل البيني متعددة البائعين تحت مواصفة 400ZR.

وحدات Edge-ROADM تنمو بمعدل نمو سنوي مركب 13.2% لأن تفكيك الشبكة يسمح للناقلين ومقدمي الخدمات الفائقة بإدخال التبديل الانتقائي للطول الموجي مباشرة في مواقع التجميع. في الوقت نفسه، خدمات تصميم الشبكة والتكامل تتجه نحو الأتمتة القائمة على النية، مساعدة العملاء على ترجمة متطلبات مستوى التطبيق إلى تزويد المسار البصري.

عروض الشبكة المدارة تنتعش تحت نماذج النطاق الترددي كخدمة التي تجمع المعدات وإدارة دورة الحياة. النشر السريع لمكونات المنصة البصرية، خاصة هندسة عديمة اللون-اتجاهية-صراع (CDC)، يفتح تخصيص الطيف المرن. مزودو الخدمة يحولون نماذج التشغيل بعيداً عن الشراء المركز على الصندوق إلى عقود موجهة النتائج، معيدة تنظيم مجموعات المهارات الداخلية حول تنسيق البرمجيات.

حسب القطاع الرأسي للمستخدم النهائي: تسارع السحابة يعيد تشكيل الطلب

احتل المتخصصون في تكنولوجيا المعلومات والاتصالات 48% من حصة سوق شبكة النقل البصري في 2024، لكن مزودي السحابة والاستضافة المشتركة يسجلون الآن معدل نمو سنوي مركب 17.8% حتى 2030 مع تضاعف أحمال عمل الذكاء الاصطناعي لحركة المرور شرق-غرب داخل وبين مراكز البيانات.

شبكات الرعاية الصحية تعتمد هندسة المنطقة الحضرية المزدوجة لحماية التطبيقات الحرجة، محققة مدخرات تشغيلية سنوية تفوق 150,000 دولار أمريكي من الهجرات البصرية. البنوك تنقل حركة المرور الآمنة عالية الحجم إلى هياكل بصرية خاصة، مقترنة الخدمات المصغرة مع Kubernetes لرفع القابلية للتوسع. وكالات الحكومة والدفاع تعطي الأولوية لحلول الألياف المقاومة للنبضة الكهرومغناطيسية والآمنة كمياً، بينما المرافق والأنظمة التعليمية تستخدم أموال النطاق العريض العام لإصلاح عمود الحرم الجامعي.

التقارب عبر القطاعات واضح: الناقلون يعيدون تصميم عقد العمود الفقري لدعم متطلبات عملاء السحابة، ومقدمو الخدمات الفائقة يؤجرون الآن الألياف المظلمة لمشغلي الاتصالات. المشاركون في صناعة شبكة النقل البصري يمتدون عبر مجالات مزود الخدمة والمؤسسة، مستفيدين من خرائط الطريق المتكاملة التي تشمل المكونات المتماسكة والتحكم بالبرمجيات والخدمات المهنية.

حسب التطبيق: DCI يبرز كمحرك نمو

DWDM طويل المدى ما زال يشكل 42% من إيرادات 2024، لكن ربط مراكز البيانات (DCI) ينمو بمعدل نمو سنوي مركب 15% حتى 2030، عاكساً توسع البصمات الفائقة. طوبولوجيات IP-over-DWDM وبصريات 400ZR المعيارية تسمح بصلات مباشرة لأجهزة التوجيه تتجاوز المرسلات التقليدية، مقللة الطاقة والنفقات الرأسمالية.

الشبكات الحضرية معززة بتكثيف 5G؛ كوريا الجنوبية تشغل بالفعل عمود فقري 600G على الصعيد الوطني عبر 1000 كم. المؤسسات تنشر الألياف إلى المكتب لخفض استهلاك الطاقة بـ60% مع توفير وصول جيجابت. المشاريع البحرية مثل كابل 2Africa البالغ 45,000 كم تعتمد على تقنية 800G، مما يدل على أن القطاعات تحت البحر تتقدم أيضاً بالسعة بالوتيرة.

هذه التطورات تؤكد أن سوق شبكة النقل البصري يدعم كل طبقة من البنية التحتية الرقمية، من هياكل الحرم المحلي إلى طرق تحت البحر القارية. المشغلون يوائمون خرائط طريق التطبيق مع تقدمات المقابس المتماسكة، ضامنين مسارات قابلة للتوسع ومنخفضة الكمون لحركة مرور الذكاء الاصطناعي و5G والفيديو عالي الدقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب معدل البيانات: تسارع 400-800 جيجابت/ثانية يقود الانتقال

الروابط العاملة في نطاق 100-400 جيجابت/ثانية مثلت 46% من النشر في 2024، لكن الممرات 400-800 جيجابت/ثانية تتضاعف بـ22% حتى 2030 مع ترقية مالكي الشبكة لبطاقات الخط وأجهزة الإرسال والاستقبال لتلبية متطلبات مجموعة الذكاء الاصطناعي.

معايير 400ZR وZR+ المعتمدة من OIF تضمن قابلية التشغيل البيني، مقللة مخزون قطع الغيار والتعقيد التشغيلي. فوق 800 جيجابت/ثانية، التجارب الميدانية المبكرة تستكشف أطوال موجية 1.6 تيرا و1.2 تيرا، موجهة بتقدمات الدوائر المتكاملة الفوتونية والتغليف البصري المحكم. بصريات Coherent QSFP-DD وOSFP لمفاتيح الدوائر البصرية تشير إلى عوامل شكل مدمجة توفر هياكل ذات شعاع أعلى.

انعطاف معدل البيانات هذا يثبت إيقاع مشابه لقانون مور في الإنتاجية البصرية، مما يمكن سوق شبكة النقل البصري من المحافظة على انخفاضات تكلفة كل بت حتى مع ارتفاع الكفاءة الطيفية. التوافق مع مصانع الألياف والمضخم التقليدية يضمن انتقالات منظمة دون استبدال البنية التحتية بالجملة.

التحليل الجغرافي

سوق شبكة النقل البصري في أمريكا الشمالية

سيطرت آسيا والمحيط الهادئ على 35% من إيرادات 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 10.8%، الأسرع عبر المناطق. السلطات الصينية اختارت أكثر من 20 مدينة لمشاريع تجريبية للنطاق العريض 10 جيجا؛ China Mobile وحدها تخدم 272 مليون خط نطاق عريض، مع ثلث على مستويات جيجابت. اليابان تشارك NTT وIntel في أشباه موصلات بصرية ممولة حكومياً، بينما K-Network 2030 الكوري الجنوبي يخصص 481 مليون دولار أمريكي لبحوث 6G وروابط الأقمار الصناعية منخفضة المدار. كابل ALPHA تحت البحر، بـ18 تيرابت/ثانية لكل زوج ألياف، يقوي الاتصال الإقليمي.

أمريكا الشمالية تقع على بنية تحتية ناضجة لكن ترى زخماً متجدداً مع توجيه برنامج BEAD البالغ 42.45 مليار دولار أمريكي لرأس المال نحو بناء الميل المتوسط. عقود Lumen الليفية البالغة 8 مليار دولار أمريكي وتوسع Zayo طويل المدى البالغ 4 مليار دولار أمريكي تكشف كيف أن الحاسوب الطرفي المدفوع بالذكاء الاصطناعي يعيد تشكيل طلب الطريق. نقص القوى العاملة يبقى حاداً: 205,000 فني إضافي مطلوب، محفز تحالفات التدريب بين الناقلين والبائعين وجمعية النطاق العريض الليفي.

أوروبا توازن أهداف السيادة الرقمية الطموحة مع التدفق النقدي المحدود للمشغل. قرض بنك الاستثمار الأوروبي البالغ 350 مليون يورو لـDeutsche Glasfaser يستهدف تغطية جيجابت الريفية، بينما مخطط CEF الرقمي يوضح متطلبات 200 مليار يورو للشبكات عالية السعة جداً. متوسط الإيرادات لكل مستخدم للمشغل يبقى مكتوماً، لذا التمويل المشترك العام يبقى حرجاً. بناء Orange Poland لـ155,000 منزل يسلط الضوء على الاعتماد على التمويل المختلط. روابط تحت البحر مخططة 48 زوج بين المملكة المتحدة وأوروبا القارية ستقلم الكمون حتى 5.5 مللي ثانية لطرق معينة.

المشهد التنافسي

الشركات الرائدة في سوق شبكة النقل البصري

يظهر السوق توحيداً متوسطاً بعد إغلاق Nokia لاستحواذها على Infinera بقيمة 2.3 مليار دولار أمريكي في فبراير 2025، مشكلة بائع بحصة 20% مع خرائط طريق DSP تكاملية وتآزر متوقع 200 مليون يورو بحلول 2027. Huawei أبلغت عن نمو إيرادات 22% إلى 860 مليار يوان صيني في 2024، مقابل انخفاضات Nokia بـ9% وEricsson بـ6%، مما يدل على الاختلاف بين استراتيجيات البائع والتعرض الجغرافي.

مكسب ZTE بالإيرادات 7.8% إلى 32.97 مليار يوان صيني في الربع الأول 2025 ينبع من طلب الذكاء الاصطناعي للقطاع العام، بينما Coherent تستثمر في مصانع InP 6 بوصات لتقشير التكلفة من إنتاج أجهزة الإرسال والاستقبال. مبتكرو المساحة البيضاء يشملون صانعي الوحدات المركزين على البصريات المشتركة التغليف ومتخصصي الشبكة المعرفة بالبرمجيات الممكنين لاعتماد الخط المفتوح. التكامل الرأسي يعود كتحوط ضد تقلبات سلسلة التوريد في ظهارة فوسفيد الإنديوم وتوفر DSP.

المنافسة تلعب أيضاً في هيئات المعايير، حيث قابلية التشغيل البيني متعددة البائعين تكسب عقلية مع مقدمي الخدمات الفائقة. البائعون يميزون عبر استهلاك الطاقة وكثافة المكونات وخطافات الأتمتة بدلاً من معدلات الخط الملكية وحدها. هذا الإعادة التنظيم يضمن أن المشترين يمكنهم مزج ومطابقة البصريات والمتحكمات والبرمجيات مع الحفاظ على ميزات الخدمة المتمايزة.

قادة صناعة شبكة النقل البصري

شركة Nokia Corporation

شركة Ciena Corporation

شركة Cisco Systems Incorporation

شركة Huawei Technologies Co. Ltd

شركة Fujitsu Limited

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- فبراير 2025: أكملت Nokia استحواذها بقيمة 2.3 مليار دولار أمريكي على Infinera، خالقة قوة متحدة للشبكات البصرية مع تآزر متوقع 200 مليون يورو بحلول 2027.

- فبراير 2025: Meta كشفت عن مشروع Waterworth، كابل تحت البحر بطول 50,000 كم مع 24 زوج ألياف يربط خمس قارات لاستباق نمو الذكاء الاصطناعي.

- فبراير 2025: Teset Capital تعهدت بـ100 مليون يورو لرابط بصري ليفي تحت البحر بطول 1,000 كم في البحر المتوسط.

- يناير 2025: center3 فعلت كابل 2Africa بطول 45,000 كم باستخدام معدات 800G من Ciena، معززة الاتصال الأفرو-آسيوي تحت رؤية السعودية 2030.

نطاق تقرير سوق شبكة النقل البصري العالمي

شبكة النقل البصري (OTN) هي شبكة عالية السعة تنقل الإشارات البصرية بين عدة مواقع. شبكات OTN مثالية لنقل الفيديو والصوت وأنواع أخرى من حركة المرور نظراً لقدرتها على أحجام هائلة من البيانات. العديد من الأماكن، مثل المطارات والمستشفيات والمباني التجارية، تستخدم هذه الشبكة لربط مناطق مختلفة حول العالم.

سوق شبكة النقل البصري مقسم حسب التقنية (WDM، DWDM، وتقنيات أخرى)، حسب العروض (الخدمة [صيانة ودعم الشبكة، تصميم الشبكة]، حسب المكون [النقل البصري، المفتاح البصري، المنصة البصرية])، حسب القطاع الرأسي للمستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، الحكومة، والقطاعات الرأسية الأخرى للمستخدم النهائي)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، باقي العالم). التقرير يقدم توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع القطاعات أعلاه.

| WDM |

| DWDM |

| O-band والتقنيات الأخرى |

| الخدمات | صيانة ودعم الشبكة |

| تصميم وتكامل الشبكة | |

| المكونات | معدات النقل البصري |

| المفتاح البصري | |

| المنصة البصرية/Edge ROADM |

| مشغلو تكنولوجيا المعلومات والاتصالات |

| مراكز البيانات السحابية والاستضافة المشتركة |

| الحكومة والدفاع |

| الرعاية الصحية |

| الخدمات المصرفية والمالية |

| أخرى (المرافق، التعليم) |

| DWDM طويل المدى |

| ربط مراكز البيانات (DCI) |

| الشبكات الحضرية |

| شبكات المؤسسات |

| 100-400 جيجابت/ثانية |

| 400-800 جيجابت/ثانية |

| فوق 800 جيجابت/ثانية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب التقنية | WDM | |

| DWDM | ||

| O-band والتقنيات الأخرى | ||

| حسب العروض | الخدمات | صيانة ودعم الشبكة |

| تصميم وتكامل الشبكة | ||

| المكونات | معدات النقل البصري | |

| المفتاح البصري | ||

| المنصة البصرية/Edge ROADM | ||

| حسب القطاع الرأسي للمستخدم النهائي | مشغلو تكنولوجيا المعلومات والاتصالات | |

| مراكز البيانات السحابية والاستضافة المشتركة | ||

| الحكومة والدفاع | ||

| الرعاية الصحية | ||

| الخدمات المصرفية والمالية | ||

| أخرى (المرافق، التعليم) | ||

| حسب التطبيق | DWDM طويل المدى | |

| ربط مراكز البيانات (DCI) | ||

| الشبكات الحضرية | ||

| شبكات المؤسسات | ||

| حسب معدل البيانات/الطول الموجي | 100-400 جيجابت/ثانية | |

| 400-800 جيجابت/ثانية | ||

| فوق 800 جيجابت/ثانية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق شبكة النقل البصري وكم سرعة نموه؟

تقدر قيمة سوق شبكة النقل البصري بـ27 مليار دولار أمريكي في 2025 ومن المقدر أن تتوسع إلى 40.44 مليار دولار أمريكي بحلول 2030، عاكسة معدل نمو سنوي مركب 8.42%.

أي قطاع تقني يحتل أكبر حصة؟

منصات DWDM هيمنت بحصة إيرادات 62% في 2024، والهجرة إلى أطوال موجية 800G تدفع هذا القطاع للأمام.

لماذا ينمو ربط مراكز البيانات أسرع من تطبيقات المسافات الطويلة؟

أحمال عمل الذكاء الاصطناعي وتوسع السحابة الفائقة تقود حركة المرور شرق-غرب، مما يجعل DCI التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 15% حتى 2030.

كيف تؤثر برامج الحافز الحكومية على النشر؟

تمويل US BEAD وEU CEF-2 يسرع بناء الميل المتوسط والألياف الريفية، رافعاً طلب معدات بصرية حتى في المناطق ذات رأس المال الخاص المقيد.

ما دور الفوتونيات السيليكونية في تقليل التكلفة؟

الانتقال إلى رقائق InP 6 بوصات يقلل تكاليف الرقائق بـ60% ويعزز الإنتاج أربعة أضعاف، مما يسمح للمشغلين بتوسيع النطاق الترددي مع التحكم في الطاقة والنفقات الرأسمالية.

أي منطقة تتوسع بأسرع وتيرة؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 10.8% حتى 2030، مدفوعة بالاستثمارات الصينية واليابانية الواسعة النطاق في البنية التحتية والتجارب الإرسالية الرقمية القياسية.

آخر تحديث للصفحة في: