حجم ونصيب سوق كابل الألياف البصرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

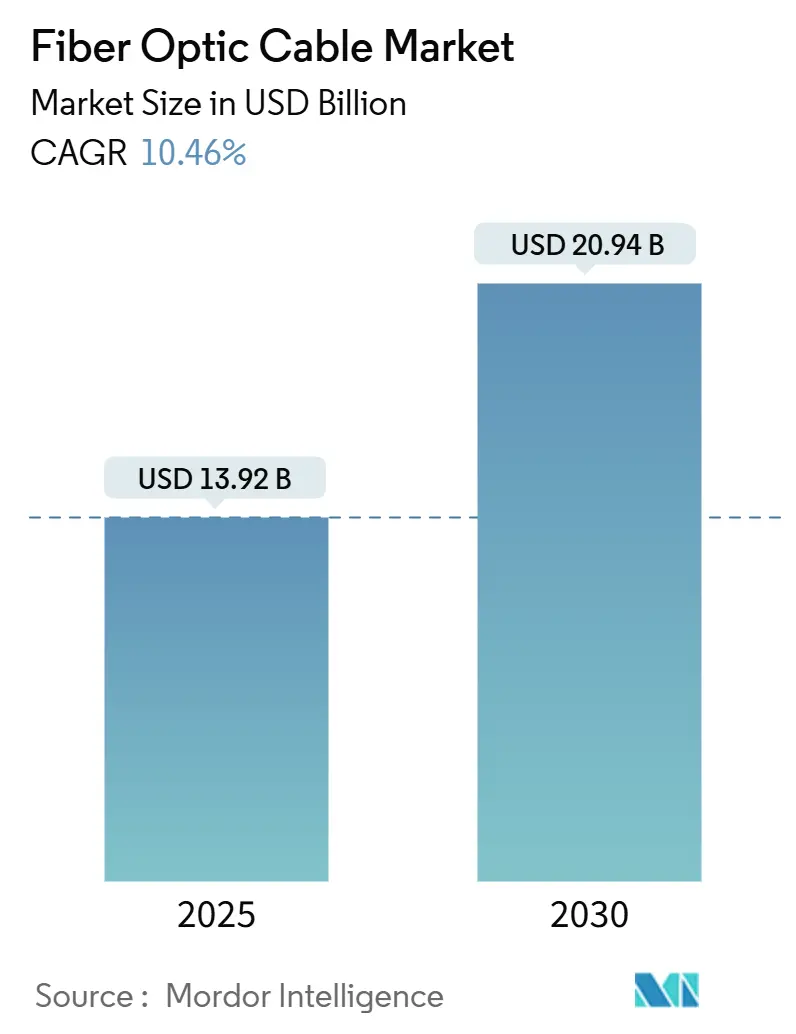

| حجم السوق (2025) | 13.92 مليار دولار أمريكي |

| حجم السوق (2030) | 20.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.46% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كابل الألياف البصرية من مردور إنتليجنس

يقدر حجم سوق كابل الألياف البصرية بـ 13.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 20.94 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.46% خلال فترة التوقعات (2025-2030).

يتسارع النمو مع تطلب أحمال العمل للذكاء الاصطناعي زمن استجابة منخفض للغاية، ودفع كثافة الجيل الخامس لمعمارية الألياف العميقة، وحجز مشغلو مراكز البيانات فائقة النطاق سعة كابلات غير مسبوقة لتجاوز شركات النقل التقليدية. تتطلب البرامج الحكومية الممولة للشمول الرقمي بنية تحتية مقاومة للمستقبل، بينما تحفز التوترات الجيوسياسية عمالقة التكنولوجيا على تنويع الطرق البحرية، مما يوسع سوق كابل الألياف البصرية القابل للعنونة حتى في الاقتصادات الناضجة. على جانب العرض، يعيد التكامل العمودي والولايات التصنيعية الإقليمية والاستثمارات في تقنيات متعددة النوى والنوى المجوفة تشكيل ديناميكيات المنافسة، مما يضع الألياف كالعمود الفقري النهائي للاتصال الأرضي والبحري على حد سواء. تعزز أهداف الاستدامة المتزايدة بشكل إضافي التحول من النحاس إلى الألياف الزجاجية منخفضة الكربون، مما يشير إلى مسار توسع دائم لسوق كابل الألياف البصرية.

النقاط الرئيسية للتقرير

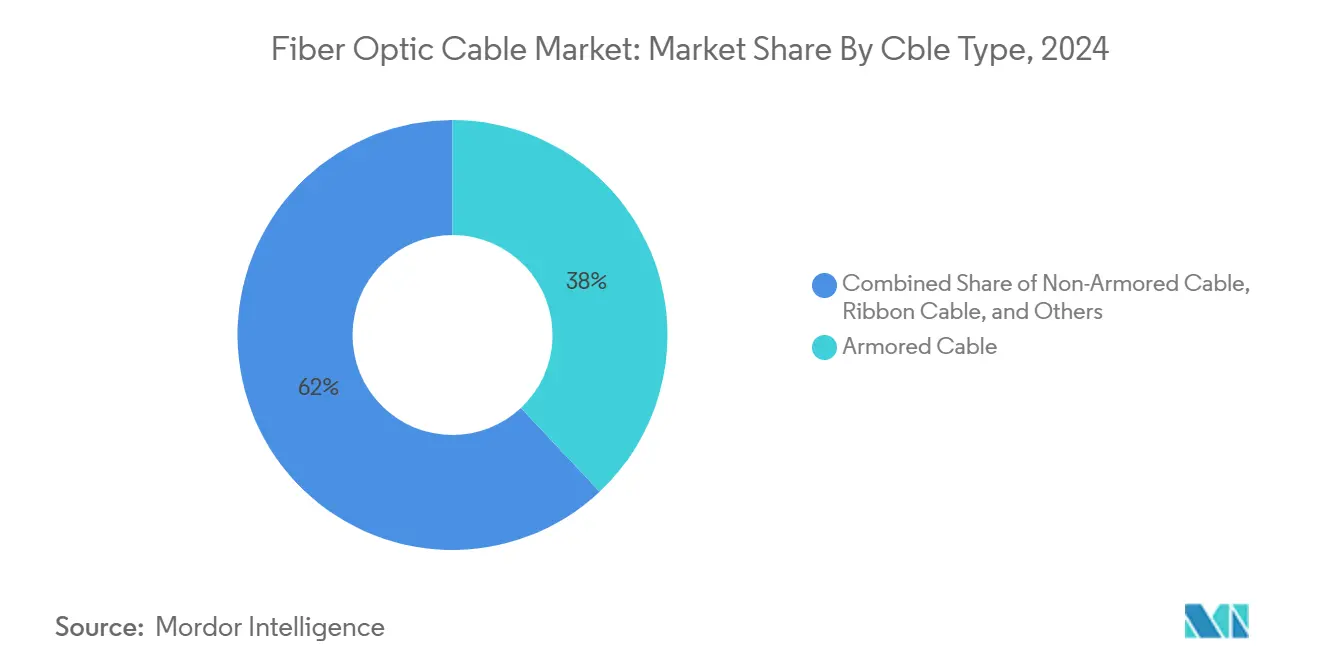

- حسب نوع الكابل، استحوذت التصاميم المدرعة على 38.0% من حصة سوق كابل الألياف البصرية في عام 2024، بينما من المتوقع أن تنمو كابلات الشريط بمعدل نمو سنوي مركب قدره 11.4% حتى عام 2030.

- حسب نمط الألياف، شكلت الألياف أحادية النمط 63.2% من حجم سوق كابل الألياف البصرية في عام 2024؛ من المتوقع أن تسجل الألياف متعددة الأنماط معدل نمو سنوي مركب قدره 13.2% بين عامي 2025-2030.

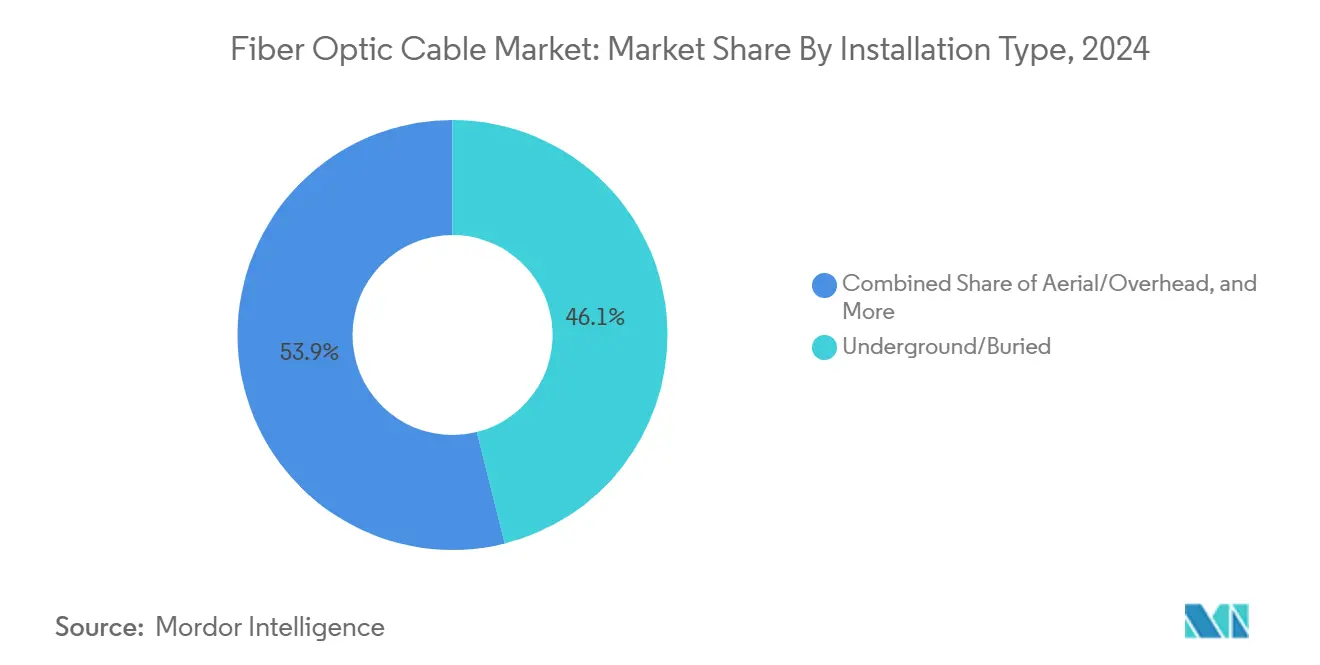

- حسب نوع التركيب، تصدرت النشر تحت الأرض بحصة إيرادات قدرها 46.1% في عام 2024، بينما من المقرر أن تنمو المشاريع البحرية بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب الصناعة المستخدمة النهائية، استحوذت الاتصالات على 52.4% من حجم سوق كابل الألياف البصرية في عام 2024، إلا أن مراكز البيانات تمثل أسرع مسار نمو بمعدل نمو سنوي مركب قدره 14.0% حتى عام 2030.

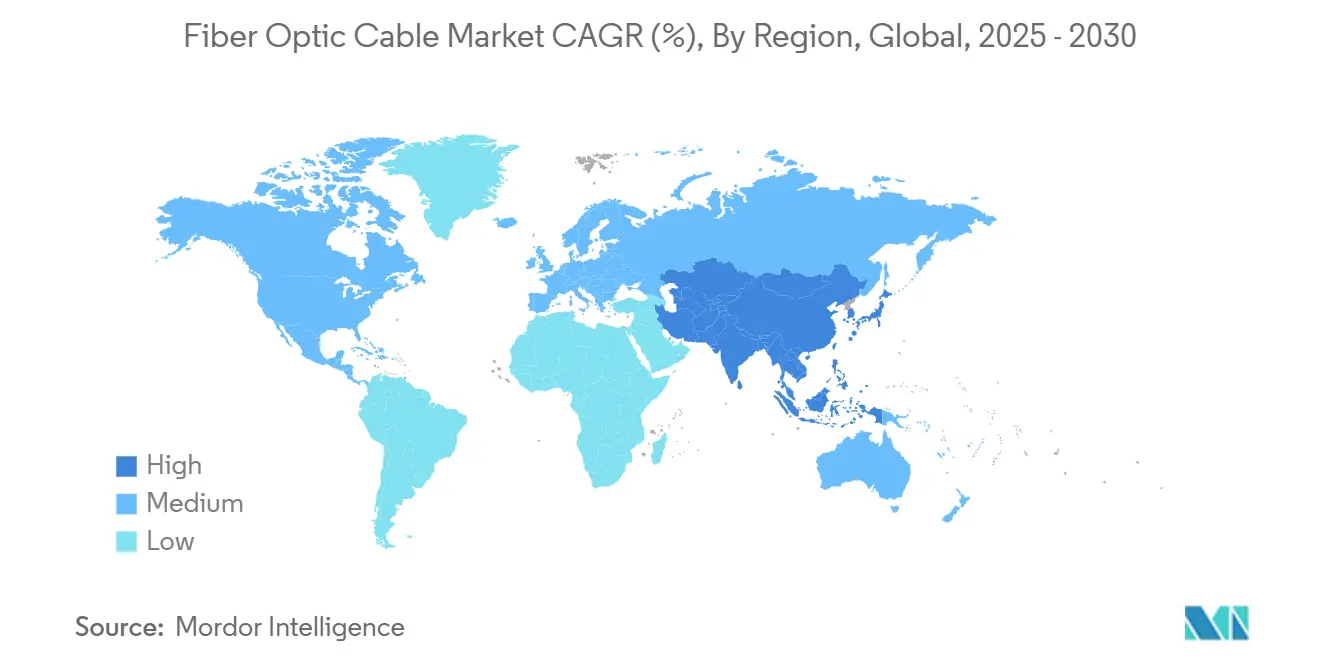

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على حصة قدرها 58.7% من سوق كابل الألياف البصرية في عام 2024 وتحتفظ بأعلى معدل نمو سنوي مركب إقليمي قدره 12.6% حتى عام 2030.

اتجاهات ورؤى سوق كابل الألياف البصرية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختراق الإنترنت عالي السرعة وارتفاع حركة البيانات العالمية | +2.80% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تسارع نشر الجيل الخامس وتطبيقات FTTx للألياف العميقة | +2.10% | الممرات الحضرية العالمية | المدى القصير (≤ سنتان) |

| تزايد طلب الربط البيني لمراكز البيانات فائقة النطاق | +3.20% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| البرامج الحكومية المدعومة للنطاق العريض الريفي والشمول الرقمي | +1.40% | أمريكا الشمالية، أوروبا، مناطق مختارة من آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة اختراق الإنترنت عالي السرعة وارتفاع حركة البيانات العالمية

يرتفع الطلب على عرض النطاق الترددي بسرعة كبيرة لدرجة أن المشغلين يعاملون الآن الألياف كالبنية التحتية الوحيدة ذات المساحة الكافية لفيديو 8K والألعاب السحابية والتعاون في الوقت الفعلي. تتوسع حركة بروتوكول الإنترنت العالمية بمعدل 22% سنوياً، حيث تستهلك خدمات البث والخدمات السحابية 82% من الحمولة، وهو سيناريو يؤكد لماذا يستمر سوق كابل الألياف البصرية في التسارع. أظهر الباحثون في اليابان نقل 402 تيرا بت/ثانية عبر الألياف القياسية باستخدام 1,505 طول موجي، مما يثبت أن استثمارات الكابلات اليوم ستدعم عقود من التحديثات التدريجية دون استبدال شامل[1]National Institute of Information and Communications Technology, "Record-Breaking 402 Tb/s Optical Transmission," nict.go.jp. تمنح هذه الاختراقات شركات النقل الثقة لتخصيص رأس المال نحو ممرات الألياف الكثيفة بدلاً من الإصلاحات التدريجية للنحاس. وبالتالي، يسجل سوق كابل الألياف البصرية دورات طلبات أسرع، وآفاق عقود أطول، وخطط نشر جغرافية أوسع حيث تتقارب كل من المناطق المتقدمة والناشئة نحو أهداف الوصول من فئة الجيجابت.

تسارع نشر الجيل الخامس وتطبيقات FTTx للألياف العميقة

تتطلب كل خلية صغيرة للجيل الخامس شبكة نقل ألياف مخصصة، مما يضاعف عدد الكابلات من ثلاث إلى خمس مرات نسبة لمواقع الجيل الرابع التقليدية. يوضح توسع AT&T إلى 23.8 مليون موقع للألياف، بطموح يصل إلى 60 مليون بحلول عام 2030، كيف تغذي كثافة الوصول الراديوي سوق كابل الألياف البصرية. تضخم معماريات الحافة السحابية هذا الجذب من خلال تطلب روابط زمن استجابة منخفض بين الأبراج ومراكز البيانات الصغيرة، مما يمد الألياف بشكل أعمق إلى الشبكات الضاحية. يبلغ المشغلون عن إيرادات أعلى بنسبة 15-25% لكل مستخدم للجيل الخامس عندما تدعم الألياف المتماثلة الخدمة، وهو ارتفاع مالي يحفز المشتريات متعددة السنوات من كابلات الشريط والمدرعة عالية الكثافة. تتصاعد الكثافة التنافسية حيث تتسابق شركات النقل لإضاءة ممرات جديدة، مؤكدة دور الألياف كالركيزة التي لا غنى عنها لخدمات المحمول منخفضة زمن الاستجابة للغاية.

توسيع طلب الربط البيني لمراكز البيانات فائقة النطاق

تعتمد مجموعات تدريب الذكاء الاصطناعي على البصريات 400G و800G المتصلة بألياف متعددة النوى، مما يضغط وقت تدريب النموذج ويقلل الطاقة لكل استنتاج. ينفذ مقدمو الخدمات فائقة النطاق بشكل متزايد صفقات البناء المباشر أو الإيجار طويل المدى، محتجزين فعلياً مخرجات المصنع ويعزلون أنفسهم من قيود شركات النقل، وهو نمط يوسع خط أنابيب سوق كابل الألياف البصرية للبائعين القادرين على خدمة المواصفات المخصصة. يمكن للألياف متعددة النوى الآن توفير 4 تيرا بت/ثانية لكل خيط، مما يحسن ملء القناة ويقلل التكلفة الإجمالية للملكية في حرم مراكز البيانات المترامية. تجاوزت النفقات الرأسمالية من قبل مقدمي الخدمات السحابية المخصصة للألياف 15 مليار دولار أمريكي العام الماضي، مع اتفاقيات الشراء التي تمتد غالباً لآفاق خمس سنوات، دليل على كيف يقوم الطلب فائق النطاق بدعم توسعات الإنتاج ودفع حدود التكنولوجيا لسوق كابل الألياف البصرية.

البرامج الحكومية المدعومة للنطاق العريض الريفي والشمول الرقمي

يفرض برنامج BEAD البالغ 42.45 مليار دولار أمريكي في الولايات المتحدة نشر الألياف أولاً، مما يضمن أن تبقى تركيبات الكابلات حجر الزاوية للاتصال الريفي لمدة 25 عاماً على الأقل. تعزز السياسات المشابهة في الاتحاد الأوروبي وعدة اقتصادات آسيوية الطلب المتوقع الذي يحمي البائعين من التقلبات الاقتصادية الكلية. تحفز قواعد بناء أمريكا اشتري أمريكا كذلك أكثر من 500 مليون دولار أمريكي في مصانع التصنيع المحلية الجديدة، مما يعزز سلاسل التوريد المحلية لسوق كابل الألياف البصرية. من خلال ربط التمويل العام بمعايير السعة طويلة المدى، تخلق الحكومات تراكمات طلبات متعددة السنوات تسمح للموردين بالاستثمار بثقة في ابتكارات الألياف عالية الكثافة ومنخفضة الفقد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة الأعمال المدنية العالية وتعقيدات حق المرور | -1.80% | عالمي، المناطق الحضرية الكثيفة | المدى القصير (≤ سنتان) |

| قيود إمدادات الهيليوم وتقلبات المواد الخام | -1.20% | سلسلة التوريد العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة الأعمال المدنية العالية وتعقيدات حق المرور

ترفع نقصان العمالة في البناء والاختناقات التنظيمية تكاليف التركيب تحت الأرض إلى 24 دولاراً أمريكياً لكل قدم في المدن الكبرى، مما يضغط على ميزانيات رأس المال ويقلل من سرعات النشر. يمكن أن تمتد موافقات حق المرور من 6-18 شهراً، مما يؤخر إطلاق الخدمات ويزيد تكاليف التمويل المؤقت. يقدر أن فجوات الفنيين المهرة البالغة 31,500 سنوياً تضخم الأجور، بينما تضيف المسوحات البيئية 50,000-200,000 دولار أمريكي إلى إجماليات المشاريع. تجبر هذه الاحتكاكات المشغلين على إعطاء الأولوية لممرات عالية الكثافة على البناءات الشاملة، مما يبطئ النمو القابل للعنونة في جيوب حساسة للتكلفة من سوق كابل الألياف البصرية.

تقلب الأسعار في المواد الخام وقيود إمدادات الهيليوم

زادت نقصان الهيليوم الأسعار بنسبة 40% العام الماضي، مما أعطل 17% من الإنتاج العالمي للألياف الذي يعتمد على عمليات السحب القائمة على الهيليوم[2]U.S. Geological Survey, "Helium Statistics and Information," usgs.gov. يجرب المصنعون بدائل الأرجون، لكن إعادة التجهيز تضيف 12-18 شهراً قبل التوسع الكامل، مما يقيد العرض في الفترة الانتقالية. تؤدي التقلبات في القمصان القائمة على البترول والموصلات النحاسية والمواد المشوبة من العناصر الأرضية النادرة إلى تفاقم ضغط الهامش. تنتقل هذه الارتفاعات في التكاليف إلى العملاء النهائيين، مما يحد من النشر في الأسواق الريفية أو الناشئة حيث تكون مرونة الأسعار عالية، وبالتالي تعمل كعامل سحب على سوق كابل الألياف البصرية الأوسع.

تحليل الشرائح

حسب نوع الكابل: الحلول المدرعة تدفع مرونة البنية التحتية

مثلت المنتجات المدرعة 38.0% من سوق كابل الألياف البصرية في عام 2024، مما يدل على تفضيل المشغلين للتصاميم القوية ميكانيكياً عندما تعبر الكابلات تضاريس قاسية أو حقوق الطرق العامة. إلا أن أشكال الشريط في طريقها لتتفوق على جميع الأشكال الأخرى بمعدل نمو سنوي مركب قدره 11.4%، بسبب اللحام الكتلي للانصهار الذي يقلص الوقت الميداني بما يصل إلى 80%. كما تقطع متغيرات الشريط الخالية من الجل عمليات التنظيف، مما يعزز السرعة في بناءات مراكز البيانات فائقة النطاق. من المتوقع أن يتضاعف حجم سوق كابل الألياف البصرية لمعماريات الشريط أكثر من مرتين بحلول عام 2030 حيث تفوق وفورات العمالة التكاليف الأعلى لكل متر.

يواصل الموردون تحسين البناءات المدرعة بالفولاذ المموج وأشرطة منع المياه، مستهدفين مداخل الغواصات والقنوات الحضرية المعرضة لأضرار الحفر. بالمقابل، تبقى الكابلات غير المدرعة وكابلات التفريع شائعة داخل الحرم الجامعي المؤمن حيث تهم المرونة وأنصاف الانحناء الضيقة أكثر من مقاومة السحق. لأن عمالة التركيب يمكن أن تشكل أكثر من نصف فاتورة المشروع، يميل مخططو الشبكة نحو حلول الشريط عالي العد أو القنوات الصغيرة التي تقطع أحداث اللحام، مما يعزز أكثر الحصة المتزايدة بسرعة للشريط ضمن سوق كابل الألياف البصرية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نمط الألياف: هيمنة أحادية النمط تواجه نهضة متعددة الأنماط

احتفظت الخيوط أحادية النمط بـ 63.2% من حصة سوق كابل الألياف البصرية خلال عام 2024، وبقيت لا غنى عنها للروابط المتروبوليتانية وطويلة المدى والبحرية التي تمتد مئات الكيلومترات. إلا أن الألياف متعددة الأنماط مهيأة لمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030، وهو انتعاش مدفوع بوصلات قمة الرف في مراكز البيانات حيث يسود مدى 100-150 متر وأجهزة الإرسال والاستقبال VCSEL الفعالة من حيث التكلفة. تعد نماذج النواة المجوفة بتخفيضات في زمن الاستجابة بنسبة 30%، مما يجذب منصات التداول الخوارزمية والمواقع العلمية التي تتطلب التزامن على مستوى الفيمتوثانية.

مع تسطيح مشغلي السحابة لطبولوجيات حرمهم الجامعي، توفر ألياف درجة OM5 المقترنة بأجهزة الإرسال والاستقبال 400G-SR8 سعة 800 جيجابت في الثانية من رف إلى رف، مما يوائم أهداف التكلفة والأداء. في الوقت نفسه، تتمحور ابتكارات أحادية النمط نحو أشكال منخفضة الفقد جداً ومتعددة النوى قادرة على عبور أحواض المحيط دون مكررات، مما يوسع شريحة أعماق البحر المتميزة من حجم سوق كابل الألياف البصرية. يتوقف المزيج النمطي، بالتالي، على اقتصادات المسافة-عرض النطاق: تواصل أحادية النمط حكمها في طرق العمود الفقري، بينما تؤمن متعددة الأنماط موطئ قدم حجمي داخل القاعات فائقة النطاق حيث تبقى مغلفات المدى متواضعة.

حسب نوع التركيب: النشر تحت الأرض يقود رغم الارتفاع البحري

سيطرت الطرق تحت الأرض على حصة إيرادات قدرها 46.1% في عام 2024، مما يعكس تفويضات البلدية للمناظر الطبيعية الجمالية والمرونة ضد الأحداث الجوية. ومع ذلك، تظهر التركيبات البحرية أسرع مسار بمعدل نمو سنوي مركب قدره 12.8%، مغذاة باستراتيجيات السيادة لمقدمي الخدمات فائقة النطاق والدافع الجيوسياسي لتنويع المسارات عبر المحيطات. تحافظ الكابلات الهوائية، المربوطة غالباً بأعمدة المرافق، على انخفاض التكاليف في الشبكات الريفية التي لا تستطيع تبرير رسوم الخندق، مما يضمن الطلب المتوازن عبر فئات التركيب.

تتجاوز المشاريع البحرية الآن 7 مليارات دولار أمريكي سنوياً، مدعومة بالتعدد المكاني وتصاميم متعددة النوى التي تحزم أكثر من 15 تيرابت في الثانية لكل زوج. يدافع القطاع تحت الأرض عن صدارته من خلال طرق الخندق الصغير ومشاركة القنوات التي تقصر الأعمال المدنية. إلا أنه في مناطق الهبوط الساحلية والدول الجزرية، تبقى الخطوط البحرية الطريق الاقتصادي الوحيد لترقية عرض النطاق الترددي، مما يضمن أن سوق كابل الألياف البصرية سيستمر في تخصيص نفقات رأسمالية متزايدة للأنظمة تحت سطح البحر.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: هيمنة الاتصالات تواجه تحدي مراكز البيانات

حملت كيانات الاتصالات 52.4% من حجم سوق كابل الألياف البصرية في عام 2024، إلا أن تفوقها يتآكل مع بناء السحب فائقة النطاق للعمود الفقري الخاص، متجاوزة شركات النقل الحاكمة. يمثل مشغلو مراكز البيانات الفئة الأسرع نمواً، متقدمين بمعدل نمو سنوي مركب قدره 14.0% مدفوعين بتدريب نماذج الذكاء الاصطناعي وأحمال العمل الحافة الحساسة لزمن الاستجابة. تنشر المرافق الألياف لتضمين مخططات الحماية واسعة المنطقة ضمن الشبكات الذكية؛ وتركب الشركات الكبرى للنفط والغاز الاستشعار الصوتي الموزع لمراقبة خطوط الأنابيب؛ وتدمج شركات الأجهزة الطبية الألياف في الأدوات طفيفة التوغل.

مع تقارب شبكات الجيل الخامس مع نوى السحابة، تعيد شركات النقل تقييم تحقيق الدخل من الأصول، أحياناً بيع ألياف المستهلكين لتمويل قطاعات المؤسسات، مما يعيد توزيع أنماط الإنفاق داخل سوق كابل الألياف البصرية. يشتري المتعاقدون الدفاعيون كابلات مقاومة للإشعاع، وهي مكانة تتطلب هوامش متميزة وضوابط تصدير صارمة. هذه الرأسيات الناشئة تنوع بشكل جماعي قاعدة الإيرادات، مما يخفف من توقف الاستثمار الدوري من الاتصالات التقليدية.

تحليل الجغرافيا

تهيمن منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 58.7% وأعلى معدل نمو سنوي مركب قدره 12.6% حتى عام 2030، مما يعكس المشاريع الضخمة المدعومة من الدولة تحت مظلة مبادرة الحزام والطريق الصينية وقواعد الهند الجديدة التي تفضل محطات الهبوط المحلية. تواصل المختبرات اليابانية وضع أرقام قياسية في الإنتاجية البصرية، وهو تفوق في البحث والتطوير يؤسس القيادة الإقليمية. تصعد شبكات الجيل الخامس الكثيفة في كوريا الجنوبية واليابان أعداد الألياف لكل كيلومتر مربع، بينما تكبر اتحادات جنوب شرق آسيا مجموعات الغواصات التي تحول سنغافورة إلى مركز إقليمي فعلي. إلا أن الاحتكاكات السياسية في بحر الصين الجنوبي تزيد مخاطر قطع الكابلات، مما يحفز استراتيجيات التوجيه المتكررة التي تدعم النفقات الرأسمالية المرتفعة في سوق كابل الألياف البصرية.

أمريكا الشمالية، ثاني أكبر منطقة، تتحول من الحقل الأخضر إلى دورات التحديث. يحافظ برنامج BEAD البالغ 42.45 مليار دولار أمريكي على نشاط البناءات الريفية، بينما تعيد عمليات الدمج مثل بيع AT&T لأصول ألياف المستهلكين إلى Lumen تشكيل اللوحة التنافسية. تعزز تفويضات المحتوى المحلي توسعات السعة في نورث كارولينا وساوث كارولينا، مما يوائم العرض مع الطلب المتصاعد على عرض النطاق الترددي المدفوع بالذكاء الاصطناعي. تعزز أوروبا المرونة البحرية بعد حوادث البلطيق، مستثمرة في معماريات الهبوط المتعددة التي تحمي السيادة الرقمية؛ مشاريع مثل IOEMA توضح عزم القارة على تنويع المسارات.

تظهر الشرق الأوسط وأفريقيا وأمريكا الجنوبية كنقاط ساخنة للموجة التالية. تستفيد شركات نقل الخليج من التقاطعات الجغرافية لاستضافة كابلات متعددة القارات، بينما تجلب حلقة 2Africa سعة جديدة قدرها 45,000 كيلومتر تقطع زمن الاستجابة وأسعار الجملة عبر أفريقيا. تمد المشاريع المتوسطية مثل ميدوسا المدى إلى شمال أفريقيا، بينما تقود البرازيل نشر الألياف في أمريكا اللاتينية المرتبط بإطلاق مناطق السحابة. يبقى التمويل والوضوح التنظيمي وتوافر العمالة المهرة تحديات، لكن معدلات اعتماد بيانات المحمول الأعلى ترسخ سرداً مقنعاً طويل المدى لسوق كابل الألياف البصرية.

المشهد التنافسي

يسود التوحيد المعتدل: يمثل أفضل خمسة بائعين حوالي 45% من الشحنات العالمية، مما يترك مجالاً للمختصين الإقليميين للازدهار. ترفع عملية شراء نوكيا لإنفينيرا بقيمة 2.3 مليار دولار أمريكي بصمتها البصرية إلى شريحة 20% من النظام البيئي الشامل، مما يبرز كيف يمكن المقياس التطوير المشترك لوحدات التماسك المتقدمة. تمد صفقة بريسميان لشانيل بقيمة 950 مليون دولار أمريكي المدى من تصنيع الكابلات إلى الحلول الجاهزة، مما يدل على التحول نحو نماذج غنية بالخدمات والإيرادات المتكررة[3]Prysmian Group, "Prysmian Acquires Channell Commercial," prysmiangroup.com.

توسع السعة هو عامل تمايز حاسم. خصصت كورنينغ وAFL وHFCL بشكل جماعي أكثر من 500 مليون دولار أمريكي لمصانع جديدة في الولايات المتحدة وأوروبا، مما يضمن الامتثال لبنود المحتوى المحلي ويحمي من صدمات إمداد الهيليوم. تشتد الخنادق التكنولوجية مع تراكم براءات الاختراع متعددة النوى والنوى المجوفة للمبتكرين، مع قيام مقدمي الخدمات فائقة النطاق بتقديم ملكية فكرية للضوئيات السليكونية تحبس أنظمة أجهزة الإرسال والاستقبال الاحتكارية. البائعون الذين يؤمنون اتفاقيات تخصيص متعددة السنوات مع عمالقة السحابة يقللون المخاطر على الحجم فعلياً، مما يضعهم في موضع مفضل ضمن سوق كابل الألياف البصرية.

تكتسب النماذج المتمركزة حول الخدمة أرضاً. تجمع عروض شبكة الألياف البصرية المُدارة البناء والصيانة وتأجير الألياف المظلمة، مما يحول تركيز العملاء من النفقات الرأسمالية المقدمة إلى مقاييس التكلفة الإجمالية للملكية. يستغل اللاعبون الإقليميون متطلبات الشبكة السيادية والقطاعات المتخصصة مثل كابل الحفر عالي الحرارة لمنتجي النفط أو الألياف القابلة للتعقيم للمصنعين الأصليين الطبيين لتجنب الصدامات المباشرة مع التكتلات. تستمر منافسة الأسعار في الطرف السلعي من الطيف، إلا أن الفئة المتميزة تكافئ أداء دورة الحياة وكفاءة التركيب وشهادات الأمن السيبراني، مما يحافظ على هوامش صحية في سوق كابل الألياف البصرية.

قادة صناعة كابل الألياف البصرية

-

شركة كورنينغ

-

شركة سوميتومو إلكتريك إندستريز المحدودة

-

مجموعة بريسميان

-

فوروكاوا إلكتريك

-

شركة كوم سكوب هولدينغ المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تشغل لومين تكنولوجيز نظام كابل JUNO عبر المحيط الهادئ بشبكة نقل عالية السعة، رابطة آسيا وأمريكا الشمالية عبر تقنية SDM بسعة 350 تيرابت في الثانية.

- أبريل 2025: تندمج ميترونت مع فيكسوس فايبر، مكونة أكبر مقدم ألياف إلى المنزل مستقل في الولايات المتحدة.

- فبراير 2025: تكشف ميتا عن خطة كابل بحري عالمية بطول 50,000 كيلومتر لتعزيز السيطرة على الاتصال الدولي.

- يونيو 2024: توقع كورنينغ ولومين صفقة تحجز 10% من إنتاج كورنينغ للألياف لمدة عامين.

نطاق تقرير سوق كابل الألياف البصرية العالمي

تستخدم تقنية الألياف البصرية ألياف زجاجية أو بلاستيكية شفافة عالية المرونة لنقل البيانات. تتضمن كابلات الألياف البصرية خيوط زجاجية رفيعة مثل الشعر البشري، تنقل الرسائل المعدلة إلى موجات ضوئية. رغم أن هذه الكابلات مصنوعة من الزجاج، إلا أنها متينة ومرنة للغاية.

يتم تقسيم سوق كابل الألياف البصرية حسب الصناعة المستخدمة النهائية (الاتصالات، مرافق الطاقة، الدفاع/العسكري، الصناعي، الطبي، وصناعات المستخدم النهائي الأخرى) وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ [الصين، اليابان، الهند، ماليزيا، إندونيسيا، تايلاند، فيتنام، سنغافورة، الفلبين، وباقي آسيا والمحيط الهادئ]، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). تتتبع الدراسة معايير السوق الرئيسية والمؤثرات الأساسية للنمو والبائعين الرئيسيين العاملين في الصناعة، مما يدعم تقديرات السوق ومعدلات النمو خلال فترة التوقعات. تتتبع الدراسة أيضاً الإيرادات المتراكمة من الأنواع المختلفة المستخدمة في صناعات الاستخدام النهائي المختلفة عالمياً. بالإضافة إلى ذلك، تقدم الدراسة اتجاهات سوق كابل الألياف البصرية العالمي وملامح البائعين الرئيسيين. تحلل الدراسة أكثر التأثير الإجمالي لكوفيد-19 على النظام البيئي. يتم توفير أحجام السوق والتوقعات بدلالة قيمة الدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| الكابل المدرع |

| الكابل غير المدرع |

| كابل الشريط |

| أخرى |

| الألياف أحادية النمط |

| الألياف متعددة الأنماط |

| الألياف البصرية البلاستيكية |

| هوائي/علوي |

| تحت الأرض/مدفون |

| بحري/تحت الماء |

| داخلي/كابلات الإسقاط |

| الاتصالات |

| مراكز البيانات ومقدمي الخدمات السحابية |

| مرافق الطاقة والشبكة الذكية |

| الدفاع والطيران |

| الأتمتة الصناعية والتحكم |

| الرعاية الصحية والطبية |

| النفط والغاز والبحرية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| باقي أفريقيا |

| حسب نوع الكابل | الكابل المدرع | |

| الكابل غير المدرع | ||

| كابل الشريط | ||

| أخرى | ||

| حسب نمط الألياف | الألياف أحادية النمط | |

| الألياف متعددة الأنماط | ||

| الألياف البصرية البلاستيكية | ||

| حسب نوع التركيب | هوائي/علوي | |

| تحت الأرض/مدفون | ||

| بحري/تحت الماء | ||

| داخلي/كابلات الإسقاط | ||

| حسب الصناعة المستخدمة النهائية | الاتصالات | |

| مراكز البيانات ومقدمي الخدمات السحابية | ||

| مرافق الطاقة والشبكة الذكية | ||

| الدفاع والطيران | ||

| الأتمتة الصناعية والتحكم | ||

| الرعاية الصحية والطبية | ||

| النفط والغاز والبحرية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق كابل الألياف البصرية؟

يقدر سوق كابل الألياف البصرية بـ 13.92 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 10.46%.

أي منطقة تقود سوق كابل الألياف البصرية؟

تحتل منطقة آسيا والمحيط الهادئ 58.7% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.6% حتى عام 2030.

ما الشريحة التي تتوسع بأسرع ما يمكن ضمن سوق كابل الألياف البصرية؟

تمثل تطبيقات مراكز البيانات أسرع شريحة مستخدم نهائي، متقدمة بمعدل نمو سنوي مركب قدره 14.0% بين عامي 2025-2030.

كيف تؤثر البرامج الحكومية على سوق كابل الألياف البصرية؟

تفرض المبادرات مثل برنامج BEAD البالغ 42.45 مليار دولار أمريكي بناءات ريفية تعطي الأولوية للألياف، مما يضمن الطلب المستمر ويشجع استثمارات التصنيع المحلي.

ما القيد الرئيسي الذي يمكن أن يبطئ نمو السوق؟

تهدد نقصان إمدادات الهيليوم وتقلبات أسعار المواد الخام سعة الإنتاج ويمكن أن تؤخر الجداول الزمنية، مما يمارس تأثيراً متوقعاً قدره -1.2% على معدل النمو السنوي المركب.

هل تعيد التقنيات الجديدة تشكيل الطلب المستقبلي؟

نعم. تمكن ابتكارات كابلات متعددة النوى والنوى المجوفة والشريط كثافة عرض نطاق أعلى وتركيب أسرع، مما يوسع الفرص طويلة المدى للبائعين.

آخر تحديث للصفحة في: