حجم وحصة سوق أجهزة الليزر الطبية للعيون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

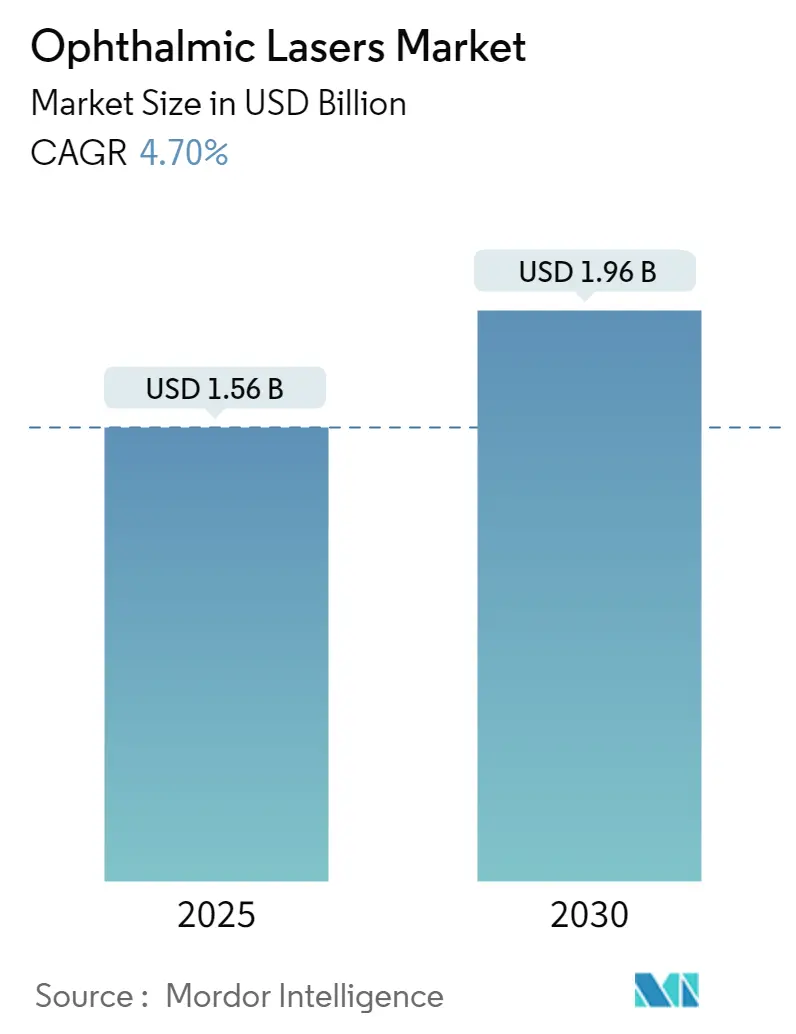

| حجم السوق (2025) | 1.56 مليار دولار أمريكي |

| حجم السوق (2030) | 1.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.70% CAGR |

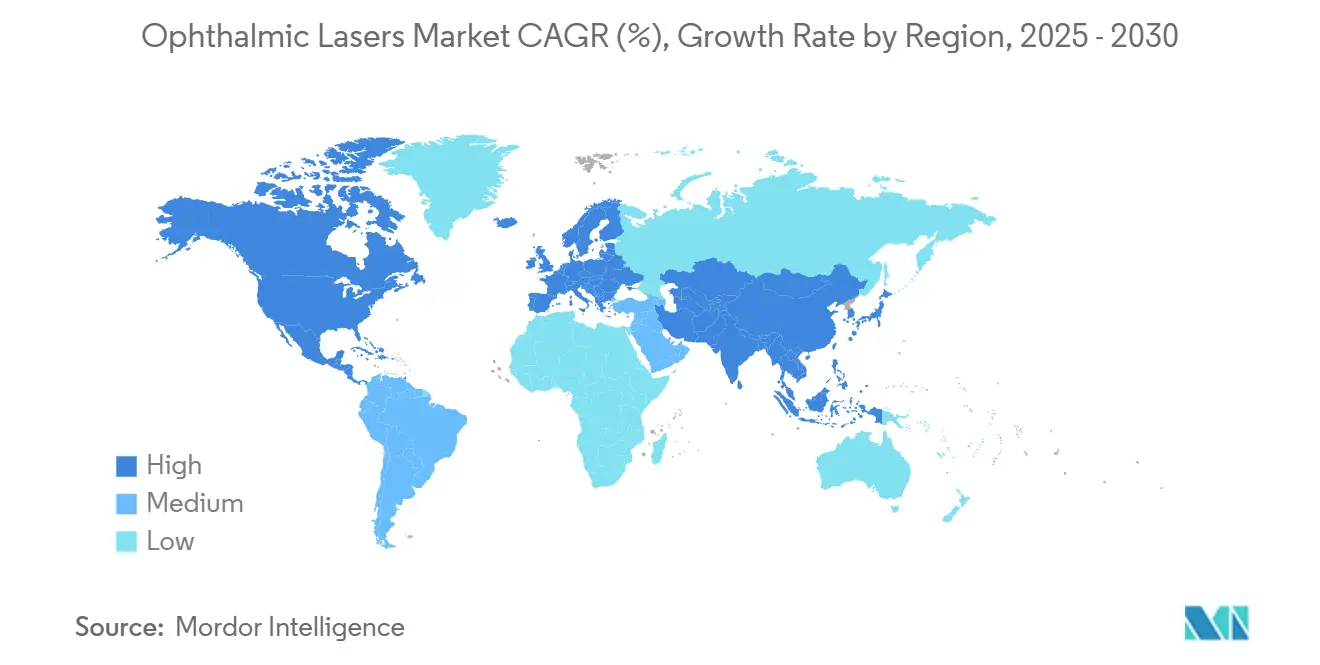

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

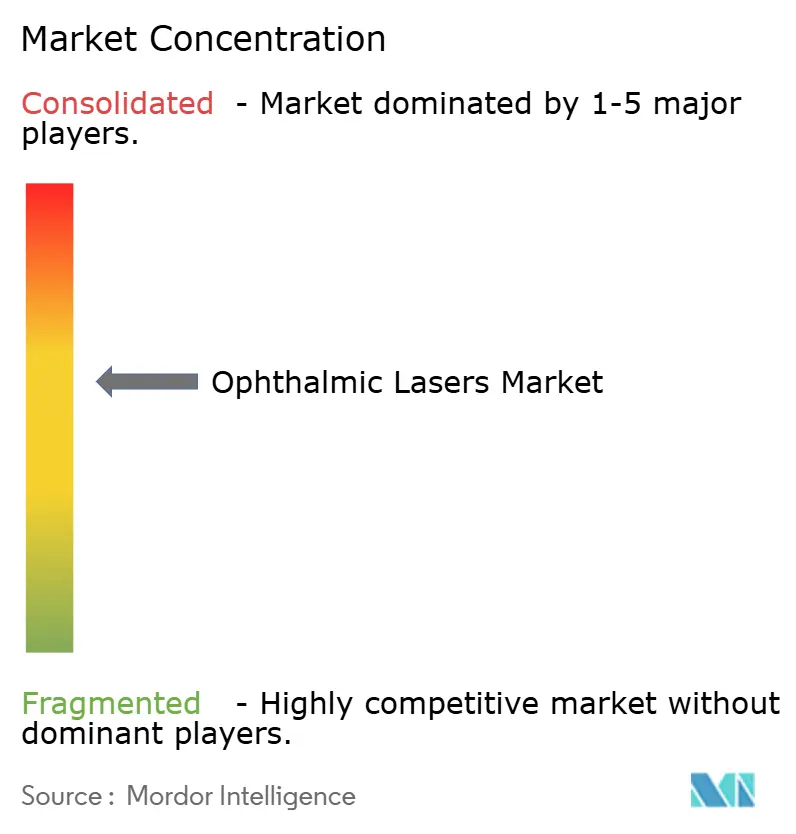

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الليزر الطبية للعيون بواسطة Mordor Intelligence

يُقدر سوق أجهزة الليزر الطبية للعيون بـ 1.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.96 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.7%. تنبع الحيوية أكثر من تحديثات الهندسة الدقيقة أكثر من توسع الحجم، حيث تضع منصات الفيمتو ثانية معايير سرعة جديدة مع الاحتفاظ بدقة الأنسجة. تُرسي أمريكا الشمالية الطلب من خلال أحجام العمليات الجراحية العالية والموافقات التنظيمية المبكرة، إلا أن منطقة آسيا والمحيط الهادئ توفر أحد منحنيات النمو الأشد انحداراً حيث تتلاقى زيادة قصر النظر والتركيبة السكانية المتقدمة في السن. يعيد التحول المستمر نحو مراكز الجراحة الخارجية (ASCs) والأجنحة المكتبية تشكيل تفضيلات المعدات الرأسمالية نحو منصات محمولة ومتكاملة. تتمحور المنافسة الآن حول الأنظمة الجاهزة للذكاء الاصطناعي التي تضغط أوقات العلاج، وتحسن قابلية التنبؤ بالنتائج، وتبسط سير العمل السريري، مما يسمح بالتسعير المتميز حتى في ظل ضغط احتواء التكاليف.

النقاط الرئيسية المستخلصة من التقرير

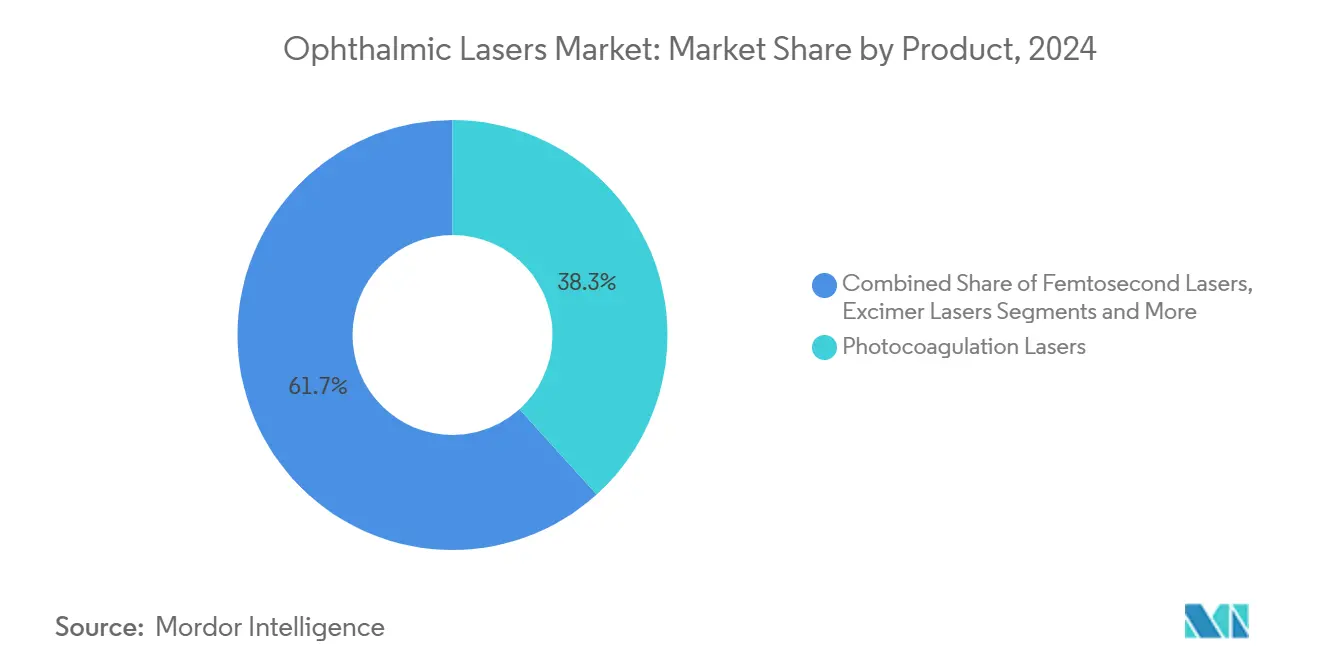

- حسب نوع المنتج، استحوذت أجهزة ليزر التخثر الضوئي على 38.3% من حصة سوق أجهزة الليزر الطبية للعيون في عام 2024، بينما من المتوقع أن تتوسع أجهزة ليزر الفيمتو ثانية بمعدل نمو سنوي مركب قدره 8.8% حتى عام 2030.

- حسب التطبيق، استحوذت أجهزة جراحة إعتام عدسة العين على حصة 34.1% من حجم سوق أجهزة الليزر الطبية للعيون في عام 2024؛ ومن المتوقع أن تنمو تصحيحات الأخطاء الانكسارية بأسرع معدل قدره 9.4% معدل نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، حافظت المستشفيات على حصة إيرادات قدرها 53.5% في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030.

- حسب الجغرافيا، تقدمت أمريكا الشمالية بحصة إيرادات قدرها 37.4% في عام 2024، بينما تسير منطقة آسيا والمحيط الهادئ على مسار معدل نمو سنوي مركب قدره 6.3% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الليزر الطبية للعيون العالمية

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انتشار عالي لاضطرابات العيون | +1.20% | عالمية، تركيز على آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تزايد الموافقات والتصاريح التنظيمية | +0.80% | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تحديثات مستمرة لليزر الفيمتو ثانية والإكسيمر | +1.00% | عالمية، الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| توسع قوانين نطاق الممارسة لأطباء البصريات | +0.40% | أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| أجهزة ليزر الطاولة المحمولة منخفضة الطاقة | +0.60% | الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| ملفات الاستئصال الشخصية المدفوعة بالذكاء الاصطناعي | +0.70% | الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار عالي لاضطرابات العيون

تؤثر حالات إعتام عدسة العين بالفعل على أكثر من 20.5 مليون أمريكي وتستمر في الارتفاع، مما يضمن تجمع مرضى ثابت للجراحات بمساعدة الليزر. تضيف منطقة آسيا والمحيط الهادئ ضغطاً إضافياً حيث ارتفع انتشار ضعف البصر بنسبة 17.9% من 1990 إلى 2015، بشكل رئيسي بسبب قصر النظر الحضري واعتلال الشبكية المرتبط بالسكري.[1]محرري مجلة طب العيون الآسيوية والمحيط الهادئ، "اتجاهات ضعف البصر 1990-2015،" journals.lww.comهذه الأمراض المتداخلة تتطلب غالباً منصات ليزر متعددة الأغراض قادرة على التخثر الضوئي وقطع الكبسولة وتجليط التربيق في جلسة واحدة، مما يشجع مقدمي الخدمة على شراء أنظمة واسعة الطيف. تدعم الموجة الديموغرافية أيضاً إيرادات عقود الخدمة، حيث يتطلب الاستخدام المكثف للأجهزة صيانة يمكن التنبؤ بها. لذلك، فإن الشركات المصنعة التي تملك محافظ كاملة في وضع أفضل للاستحواذ على الطلب المتزايد عبر مؤشرات إعتام عدسة العين والانكسار والشبكية.

تزايد الموافقات والتصاريح التنظيمية

أصبحت الجهات التنظيمية أكثر تقبلاً للابتكارات الحقيقية، مما يقصر الوقت المطلوب للوصول إلى السوق. وافقت إدارة الغذاء والدواء الأمريكية على منصة Teneo excimer من Bausch + Lomb في عام 2024، وهي أول موافقة من هذا القبيل منذ عقدين. حصل نظام Valeda من LumiThera على التفويض كأول علاج تحفيز ضوئي حيوي للتنكس البقعي الجاف، مما يوسع الحدود العلاجية. شهد النشاط المواز في أوروبا حصول ViaLase على علامة CE لعلاج الجلوكوما بالفيمتو ثانية وحصول Espansione Group على موافقة لأجهزة التحفيز الضوئي الحيوي. كل تصريح يوسع مجموعة المرضى المستهدفين ويضع سابقة سريرية، مما يسهل التقديمات المستقبلية ويدعم خط أنابيب صحي من العروض المتمايزة.

تحديثات مستمرة لتقنية الفيمتو ثانية والإكسيمر

يعمل VisuMax 800 من Carl Zeiss Meditec بسرعة 2,000 كيلو هرتز-مضاعفاً السرعة الإرثية أربع مرات-مع الحفاظ على دقة المركزة، مما يقصر أوقات العملية ويعزز راحة المريض. تُظهر منصة ELITA من Johnson & Johnson دقة انكسارية فائقة في التجارب المبكرة، ويقدم Teneo من Bausch + Lomb استئصال بسرعة 500 هرتز مع تتبع العين بسرعة 1,740 هرتز للحصول على تحكم لا يضاهى على المحور. هذه التطورات ترفع حاجز الدخول للمنافسين وتقصر دورات الاستبدال حيث يطالب الجراحون بأحدث معيار أداء كل خمس إلى سبع سنوات.

ملفات الاستئصال الشخصية المدفوعة بالذكاء الاصطناعي

يحلل الذكاء الاصطناعي الآن التصوير متعدد الوسائط لتنقيح خرائط الاستئصال على مستوى الميكرون، مما يعزز القابلية للتنبؤ بما بعد العملية. تتفوق صيغة Kane وحاسبات Hill-RBF بالفعل على البرامج التقليدية في تحديد قوة IOL. تطبق الأنظمة الناشئة منطق التعلم الآلي المماثل على التوجيه أثناء العملية، مما يعدل توصيل الطاقة ديناميكياً بناءً على استجابة القرنية في الوقت الفعلي. البائعون القادرون على دمج تحديثات الأجهزة مع محركات الذكاء الاصطناعي الخاصة يبنون أنظمة منتجات قابلة للدفاع تحافظ على إيرادات البرمجيات المتكررة وتدفع التمايز المتميز.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكلفة شراء وصيانة النظام العالية | -1.40% | عالمية، حادة في الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| نقص في جراحي العيون المدربين على الليزر | -0.90% | عالمية، شديدة في المناطق الريفية | طويل المدى (≥ 4 سنوات) |

| عدم اليقين في التسديد لرموز FLACS في الأسواق الناشئة | -0.60% | تركيز الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| خطوط أنابيب IOL المتميزة والأدوية المتنافسة تحد من الطلب | -0.50% | الأسواق المتقدمة بشكل أساسي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة شراء وصيانة النظام العالية

تتراوح وحدات الليزر المتقدمة بين 500,000 و1.5 مليون دولار أمريكي، بينما تمتص عقود الخدمة السنوية 8-12% من هذا الرقم، مما يضغط على الممارسات الأصغر. تواجه الاقتصادات الناشئة علاوات استيراد بنسبة 25-40% وتقلبات مرتبطة بالعملة تطيل فترات الاسترداد. رغم أن نماذج الإيجار والاستخدام المشترك تخفف حواجز التدفق النقدي، إلا أنها غالباً ما تحد من الجلسات أو العمليات الشهرية، مما يحد من الارتفاع في الإيرادات. وبالتالي، تفضل شبكات الشراء الجماعي والصحة متعددة المواقع البائعين الذين يجمعون خدمة الأسطول على معدلات يمكن التنبؤ بها، مما يدفع السوق نحو عدد قليل من الموردين الفعالين من ناحية النطاق.

نقص في جراحي العيون المدربين على الليزر

تتوقع الأكاديمية الأمريكية لطب العيون عجزاً في القوى العاملة بنسبة 30% بحلول 2035، مع انخفاض الكفاية الريفية إلى 29%.[2]لجنة القوى العاملة بالأكاديمية الأمريكية لطب العيون، "عرض وطلب أطباء العيون 2025-2035،" aao.org تتطلب الكفاءة في الليزر زمالات ممتدة، ومنحنى التعلم لمدة 6-12 شهراً يثبط الإنتاجية أثناء التدريب. التجمع الحضري للجراحين المؤهلين يترك مناطق شاسعة محرومة من الخدمة، مما يثبط أحجام العمليات رغم الطلب الكامن. تنتشر الإرشاد عن بُعد ومختبرات المحاكاة، إلا أن توسع القدرات يتخلف عن التقدم التكنولوجي، مما يخفف من الامتصاص في كل من الأسواق المتقدمة والناشئة.

تحليل القطاع

حسب المنتج: ابتكار الفيمتو ثانية يعيد تشكيل الجراحة الدقيقة

احتفظت أنظمة التخثر الضوئي بـ 38.3% من حصة سوق أجهزة الليزر الطبية للعيون في عام 2024، شهادة على دورها الراسخ في رعاية الشبكية. ومع ذلك، فإن منصات الفيمتو ثانية على مسار معدل نمو سنوي مركب قدره 8.8% حتى عام 2030، مدفوعة بمعدلات نبض فائقة السرعة تقلص وقت الكرسي وعدم الراحة. إن سرعة VisuMax 800 البالغة 2,000 كيلو هرتز لا تعزز الإنتاجية فحسب بل تدعم أيضاً إجراءات SMILE التي تحافظ على الميكانيكا الحيوية للقرنية. في المقابل، تعتمد أجهزة الإكسيمر على مكاسب متدرجة مثل تتبع العين بسرعة 1,740 هرتز في Teneo، مما يعزز مكانتها في الاستئصال السطحي. تستمر أجهزة Nd:YAG في إرساء قطع الكبسولة وتحليل الزجاجية، بينما توسع أنظمة العلاج بالليزر الانتقائي للتربيق (SLT) خيارات علاج الجلوكوما. الكونسولات متعددة الأغراض التي تدمج التخثر الضوئي مع وحدات الفيمتو ثانية أو Nd:YAG محبذة بشكل متزايد لكفاءة رأس المال.

يؤكد ارتفاع الفيمتو ثانية على انتقال من الدقة الحرارية إلى التفكك الضوئي. البائعون الذين يدمجون التخطيط المدفوع بالذكاء الاصطناعي والتحسينات الأرغونومية يحتلون مواضع متميزة. ونتيجة لذلك، فإن لاعبي القطاع الذين يستثمرون في أنظمة عبر المنصات مُعدون للتفوق على المتخصصين المتخصصين، خاصة في مراكز الجراحة الخارجية عالية الحجم التي تسعى لأجهزة شاملة. من ناحية القيمة، من المتوقع أن يحتل حجم سوق أجهزة الليزر الطبية للعيون لمعدات الفيمتو ثانية 0.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس الطلب المستمر على الاستبدال بين المتبنين الأوائل.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تصحيحات الانكسار تتسارع فوق التدخلات العلاجية

حافظت أجهزة الليزر الموجهة لإعتام عدسة العين على حصة 34.1% في عام 2024، إلا أن تصحيحات الأخطاء الانكسارية تعد بأسرع ارتفاع بمعدل نمو سنوي مركب قدره 9.4% حتى عام 2030، مدفوعة برغبة المستهلك في تمويل عمليات تعزيز الرؤية الاختيارية. يتنافس LASIK بمساعدة الفيمتو ثانية وSMILE الآن على استقرار المنطقة البصرية وانخفاض حدوث جفاف العين، مع زرع العدسة الصغيرة الشقية التي تفيد بالحفاظ على 87% من حدة البصر.[3]مؤلفو مجلة الطب الحدودية، "تصحيح طول النظر بزرع العدسة القرنية،" frontiersin.org

تتقدم طرائق النبض المجهري تحت العتبة في إدارة مرض الشبكية عبر الحد من الضرر الجانبي، بينما ابتكارات SLT مثل Voyager DSLT من Alcon تزيل التعامل مع عدسة الجونيو، مما يبسط سير عمل الجلوكوما. من المتوقع أن يتوسع حجم سوق أجهزة الليزر الطبية للعيون لتطبيقات الانكسار من 0.46 مليار دولار أمريكي في عام 2025 إلى 0.71 مليار دولار أمريكي بحلول عام 2030 مع ارتفاع أحجام العمليات الاختيارية. الكونسولات المتكاملة القادرة على التبديل بين تفتيت إعتام عدسة العين وإعادة تشكيل القرنية وتجليط التربيق تنال إعجاب المواقع ذات الحالات المختلطة، مما يزيد من ضبابية الحدود التاريخية أحادية المؤشر.

حسب المستخدم النهائي: مراكز الجراحة الخارجية تستفيد من اتجاهات الهجرة الجراحية

لا تزال المستشفيات تمثل 53.5% من الإيرادات العالمية، إلا أن مراكز الجراحة الخارجية تتسابق إلى الأمام بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030. من المحدد أن ترتفع أعداد عمليات مراكز الجراحة الخارجية الأمريكية بنسبة 21% إلى 44 مليون بحلول عام 2034، مع وصول إعتام عدسة العين وحده إلى حصة تقارب 19%. هذا الارتفاع في الحجم يميل بالشراء نحو أجهزة ليزر مدمجة وقليلة الصيانة تناسب المساحات الصغيرة وتمكّن من دوران سريع للمرضى.

الأجنحة الجراحية المكتبية، المتبناة من قبل حوالي 150 ممارسة عيون أمريكية، تزيد هوامش الربح من خلال استبدال العدسة الانكسارية ذاتية الدفع وزرع IOL المتميز. المراكز الأكاديمية، رغم كونها أبطأ نمواً، تدعم الطلب على التنوع ذو الدرجة البحثية وميزات التدريب. وبالتالي، يجب على الشركات المصنعة تقسيم المحافظ: وحدات قوية وجاهزة للاستخدام لمراكز الجراحة الخارجية وأنظمة متقدمة وغنية بالبيانات للمستشفيات التعليمية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكامل التكنولوجي: الأنظمة المستقلة تتنافس مع تكامل سير العمل

توفر أجهزة الليزر المستقلة مرونة معيارية، مما يتيح للعيادات ترقية البصريات أو البرمجيات جزئياً، بينما تركز محطات العمل المتكاملة للفاكو-ليزر مهام متعددة في مساحة واحدة. يدمج Unity VCS من Alcon التخثر الضوئي للزجاجية والشبكية مع وحدات إعتام عدسة العين والجلوكوما لتناسب المسارح عالية الحجم.

تقدر شبكات رعاية العيون الكبيرة تدفقات البيانات المتناسقة والتدريب المبسط الذي توفره المعدات المتكاملة، لكن المواقع الأصغر تفضل رشاقة النفقات الرأسمالية للصناديق المنفصلة. تستجيب شركات صنع الأجهزة بتقديم خرائط طريق مزدوجة: محفظة هجينة قابلة للترقية ميدانياً وخط رائد متكامل بالكامل، مما يحمي الحصة عبر ملفات المشترين المتباينة. مع نضج معايير قابلية التشغيل البيني، قد تمحو المنصات المدعومة بالسحابة في النهاية المقايضة، مما يخلق نظاماً بيئياً مفتوحاً مع الحفاظ على اختيارية الترقية.

تحليل الجغرافيا

تقدمت أمريكا الشمالية سوق أجهزة الليزر الطبية للعيون بنسبة 37.4% من الإيرادات في عام 2024 ومن المتوقع أن تسجل نمواً متوسط الأرقام المفردة حتى عام 2030. الاختراق العالي للمعدات والتسديد المفضل والتصاريح المبكرة من إدارة الغذاء والدواء تحافظ على تقدم المنطقة، إلا أن نقص الجراحين الوشيك يحد من الجانب الصاعد. تظهر التوقعات عجزاً في أطباء العيون بنسبة 30% بحلول عام 2035، مع انخفاض الوصول الريفي إلى أدنى مستوياته. تؤدي الهجرة إلى مراكز الجراحة الخارجية ومدفوعات قائمة على القيمة إلى مكافأة أجهزة الليزر التي تقلل المضاعفات، لكن تكاليف رأس المال المتزايدة تدفع بعض الممارسات نحو اتحادات الإيجار ونماذج الخدمة المشتركة.

منطقة آسيا والمحيط الهادئ هي الإقليم الأسرع تقدماً بمعدل نمو سنوي مركب قدره 6.3%. يتزايد قصر النظر-الذي يتجاوز الآن 80% في بعض الفئات الحضرية الشابة البالغة-مع الشيخوخة السكانية لانتفاخ أعباء إعتام عدسة العين والانكسار. إلا أن التوزيع غير المتساوي للجراحين والمشتريات الحساسة للسعر تفضل التصاميم المجردة وقليلة الصيانة. تضغط المشتريات القائمة على الحجم في الصين على الهوامش، مما يدفع الشركات المصنعة لتقديم وحدات تخزين ذات قيمة، بينما تكافئ الهند وجنوب شرق آسيا الوحدات المحمولة اليدوية المناسبة لمعسكرات التوعية. ستكون التحالفات القوية للتدريب السريري والبرامج الخيرية محورية في تحويل انتشار المرض الأساسي إلى اعتماد مستدام للأجهزة.

تُظهر أوروبا توسعاً مستقراً بفضل توافق علامة CE والتغطية التأمينية الشاملة. تُظهر موافقات CE في عام 2024 لأجهزة الجلوكوما بالفيمتو ثانية والتحفيز الضوئي الحيوي رشاقة تنظيمية. إلا أن الفروق الدقيقة للتسديد على مستوى البلد تولد تجزؤاً في السوق، مما يتطلب من البائعين تخصيص ملفات تقديم القيمة حسب الدافع. تؤيد أوروبا الغربية بيانات النتائج السريرية بينما تميل الأسواق الشرقية إلى القدرة على التحمل، مما يخلق تيارات طلب ثنائية التفرع داخل القارة. يضم الشرق الأوسط وأفريقيا وأمريكا الجنوبية حاجة جراحية كبيرة غير مُلبّاة لكنهما يتصارعان مع فجوات سلسلة التوريد ومخاطر العملة. قد تفتح برامج التبرع وقوافل الجراحة المتنقلة وخطط الدفع المشترك الحكومي الإمكانات الكامنة تدريجياً، رغم أن النمو قصير المدى يبقى متواضعاً.

المشهد التنافسي

أنتج الدمج الصناعي مجموعة من القادة المتنوعين مثل Alcon وJohnson & Johnson Vision وBausch + Lomb وCarl Zeiss Meditec، التي تتحكم مجتمعة في غالبية الإيرادات العالمية. تستفيد هذه الشركات من كتالوجات واسعة وإتقان تنظيمي وتوزيع عالمي للدفاع عن حصتها. شراء Alcon لشركة LENSAR بقيمة 356 مليون دولار أمريكي في مارس 2025 يعمق ترسانة الفيمتو ثانية ويتماشى مع مجموعة Unity VCS المتكاملة. تكمل Johnson & Johnson امتياز TECNIS IOL بأدوات تخطيط ليزر مدعومة بالذكاء الاصطناعي، مما يربط تشخيصات ما قبل العملية بتنفيذ ما أثناء العملية للحصول على نتائج انكسارية سلسة.

تتميز Carl Zeiss Meditec بالسرعة المتطورة والتطورات الأرغونومية المتجسدة في VisuMax 800، مما يجذب عيادات الانكسار عالية الحجم. تواجه Bausch + Lomb بتفوق تتبع العين في Teneo، تهدف للمراكز التي تعطي أولوية لدقة الاستئصال السطحي. الداخلون الجدد مثل ForSight Robotics، مسلحون بتمويل السلسلة ب بقيمة 125 مليون دولار أمريكي، يستهدفون مناطق الأتمتة المتخصصة، مما يشير إلى تحول محتمل نحو تنفيذ الليزر بمساعدة الروبوت.

تشتد المنافسة السعرية في الاقتصادات الناشئة حيث تكتسب النماذج المجردة جذباً. يتنافس بائعو الدرجة الثانية على المحمولية واستجابة الخدمة بدلاً من الأداء الخام. التحالفات الاستراتيجية التي تحزم الأجهزة والمواد الاستهلاكية وتحليلات البرمجيات وعقود الخدمة الممتدة تبرز كقالب الذهاب إلى السوق المهيمن، مما يرفع الحواجز أكثر للمتحدين أحاديي المنتج.

قادة صناعة أجهزة الليزر الطبية للعيون

-

Alcon

-

Johnson & Johnson Vision

-

Carl Zeiss Meditec

-

Bausch + Lomb

-

Topcon Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: وافقت Alcon على الاستحواذ على LENSAR, Inc. مقابل 356 مليون دولار أمريكي، مما يضيف نظام ALLY Robotic Cataract Laser System إلى محفظتها.

- مارس 2025: حصلت Alcon على علامة CE لعدسة Clareon Vivity IOL، مع إطلاق الاتحاد الأوروبي المحدد للربع الثاني من عام 2025.

- فبراير 2025: أطلقت Alcon جهاز Voyager Direct SLT في الولايات المتحدة بعد إظهار حالة خالية من الأدوية بنسبة 62% في 12 شهراً.

- نوفمبر 2024: حصل نظام Valeda Light Delivery System من LumiThera على تصريح إدارة الغذاء والدواء كأول علاج لفقدان الرؤية في التنكس البقعي الجاف.

- سبتمبر 2024: قدمت Johnson & Johnson عدسة TECNIS Odyssey من الجيل التالي، والتي توفر رؤية خالية من النظارات لـ 93% من المرضى.

نطاق تقرير سوق أجهزة الليزر الطبية للعيون العالمية

وفقاً للنطاق، فإن ليزر العيون الطبي هو جهاز طبي يُستخدم لاستهداف خلايا العين من أجل إجراء عمليات لاضطرابات العيون. تُستخدم أجهزة الليزر الطبية للعيون لعلاج مجموعة واسعة من مشاكل العين. تُستخدم في إجراءات اضطرابات العيون المختلفة، بما في ذلك جراحة إعتام عدسة العين وعلاج التربيق بالليزر وتخثر الشبكية بالضوء وقطع القزحية بالليزر. الدقة الكبيرة والتكلفة المنخفضة والإجراء الآمن وأدوات العين الملائمة زادت الطلب على أجهزة الليزر الطبية للعيون في السوق. يُقسم سوق أجهزة الليزر الطبية للعيون حسب المنتج (ليزر الديود، ليزر الفيمتو ثانية، ليزر الإكسيمر، ليزر Nd: YAG، ومنتجات أخرى)، التطبيق (الجلوكوما، إزالة إعتام عدسة العين، تصحيحات الأخطاء الانكسارية، اعتلال الشبكية السكري، وتطبيقات أخرى)، المستخدم النهائي (المستشفيات، عيادات العيون، ومستخدمون نهائيون آخرون) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير قيماً (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| ليزر الفيمتو ثانية |

| ليزر الإكسيمر |

| ليزر التفكك الضوئي Nd:YAG |

| ليزر التخثر الضوئي/الديود والأرغون |

| ليزر العلاج الانتقائي للتربيق (SLT) |

| مخثرات ضوئية ذات نمط مسح |

| منصات متعددة الأغراض مجمعة |

| جراحة إعتام عدسة العين (FLACS، قطع الكبسولة) |

| تصحيح الأخطاء الانكسارية (LASIK، SMILE، PRK) |

| الجلوكوما (SLT، التخثر الضوئي الدوري) |

| اعتلال الشبكية السكري وDME |

| التنكس البقعي المرتبط بالعمر |

| اضطرابات الشبكية للأطفال وأخرى |

| المستشفيات |

| عيادات العيون المتخصصة والسلاسل |

| مراكز الجراحة الخارجية (ASC) |

| المعاهد الأكاديمية والبحثية |

| أنظمة الليزر المستقلة |

| محطات عمل الفاكو-ليزر المتكاملة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | ليزر الفيمتو ثانية | |

| ليزر الإكسيمر | ||

| ليزر التفكك الضوئي Nd:YAG | ||

| ليزر التخثر الضوئي/الديود والأرغون | ||

| ليزر العلاج الانتقائي للتربيق (SLT) | ||

| مخثرات ضوئية ذات نمط مسح | ||

| منصات متعددة الأغراض مجمعة | ||

| حسب التطبيق | جراحة إعتام عدسة العين (FLACS، قطع الكبسولة) | |

| تصحيح الأخطاء الانكسارية (LASIK، SMILE، PRK) | ||

| الجلوكوما (SLT، التخثر الضوئي الدوري) | ||

| اعتلال الشبكية السكري وDME | ||

| التنكس البقعي المرتبط بالعمر | ||

| اضطرابات الشبكية للأطفال وأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| عيادات العيون المتخصصة والسلاسل | ||

| مراكز الجراحة الخارجية (ASC) | ||

| المعاهد الأكاديمية والبحثية | ||

| حسب التكامل التكنولوجي | أنظمة الليزر المستقلة | |

| محطات عمل الفاكو-ليزر المتكاملة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة الليزر الطبية للعيون في عام 2025؟

يقف سوق أجهزة الليزر الطبية للعيون عند 1.56 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.96 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج ينمو بأسرع وتيرة؟

من المتوقع أن تنمو أجهزة ليزر الفيمتو ثانية بمعدل نمو سنوي مركب قدره 8.8% حتى عام 2030 حيث تشجع ترقيات السرعة والدقة على الاعتماد السريع.

لماذا تُعد مراكز الجراحة الخارجية مهمة للمبيعات المستقبلية؟

تركز مراكز الجراحة الخارجية على إجراءات العين عالية الإنتاجية، مع جراحات إعتام عدسة العين وحدها تشكل ما يقارب 19% من حجم مراكز الجراحة الخارجية المتوقع، مما يدفع الطلب على أجهزة الليزر المدمجة والفعالة.

أي منطقة تقدم أعلى إمكانية نمو؟

تُظهر منطقة آسيا والمحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب قدره 6.3% بسبب تزايد معدلات قصر النظر وتوسع الوصول إلى رعاية إعتام عدسة العين.

كيف يغير الذكاء الاصطناعي جراحة العين بالليزر؟

يحسن الذكاء الاصطناعي ملفات الاستئصال والتعديلات أثناء العملية، مما يحسن دقة الانكسار ويخلق مميزاً متميزاً للأنظمة المدمجة بمحركات التعلم الآلي.

ما الذي يحد من الاعتماد الأوسع لأنظمة الليزر المتقدمة؟

التكاليف الرأسمالية العالية ونقص الجراحين المدربين على الليزر، خاصة في المناطق الريفية والأسواق الناشئة، يقيد الاختراق رغم الطلب الأساسي القوي.

آخر تحديث للصفحة في: