حجم وحصة سوق شاشات شاشة OLED المجهرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.27 مليار دولار أمريكي |

| حجم السوق (2030) | 8.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 39.59% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شاشات شاشة OLED المجهرية من قبل Mordor ذكاء

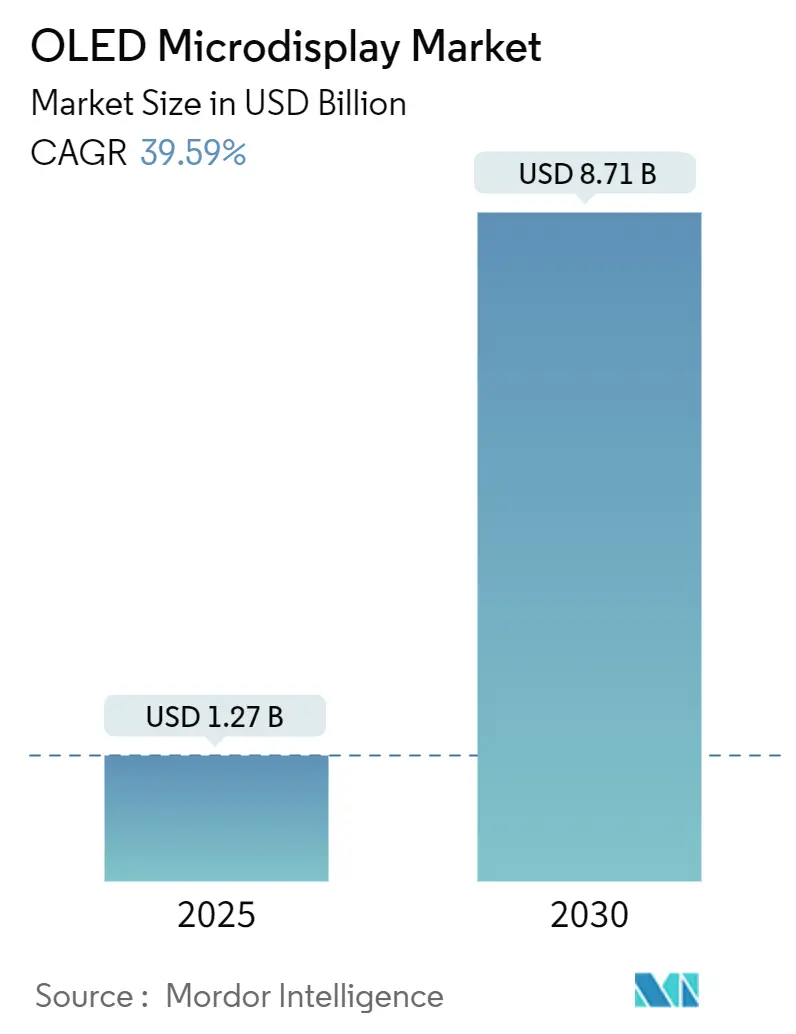

يقدر سوق شاشات شاشة OLED المجهرية بـ 1.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 8.71 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 39.59%. الطلب القوي على اللوحات المدمجة عالية الدقة قريبة من العين في نظارات الواقع المعزز والافتراضي، أنظمة خوذات عسكرية وشاشات عرض متقدمة للسيارات الفاخرة يسرّع نمو الحجم. هندسات النمط المباشر والتراص الترادفي ترفع حدود السطوع نحو 60,000 نيت مع خفض استهلاك الطاقة، مما يعزز موقف التكنولوجيا مقابل تقنية MicroLED الناشئة. التوسعات المتوازية في القدرة في مصانع شاشة OLED-على-السيليكون الصينية تخفض تكاليف الوحدة وتقصر أوقات التسليم، مما يشجع الاعتماد الأوسع في الإلكترونيات الاستهلاكية. الاستحواذات الاستراتيجية-وأبرزها شراء Samsung عرض لشركة eMagin في 2024-تدفع المعرفة العملية المتقدمة إلى خطوط التصنيع عالية الحجم، موسعة فجوة الأداء مع المنافسين المتأخرين

النقاط الرئيسية للتقرير

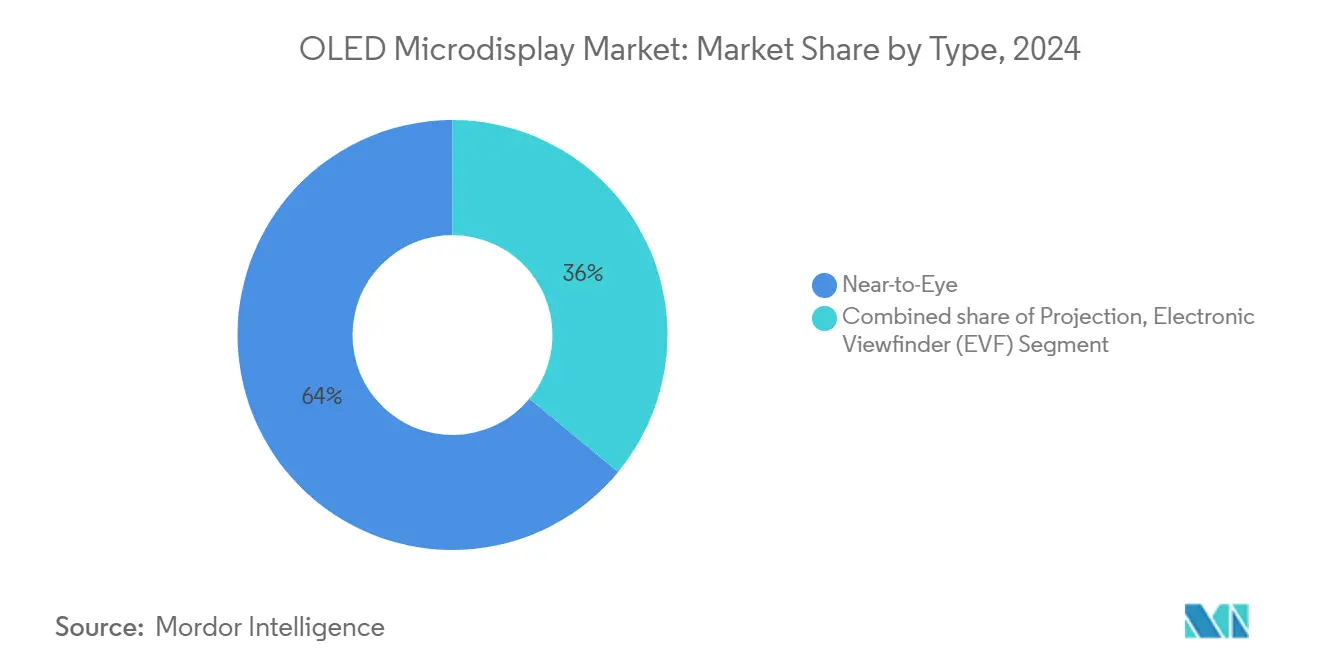

- حسب النوع، احتلت أجهزة قريب من العين 64% من حصة سوق شاشات شاشة OLED المجهرية في 2024، بينما من المتوقع أن تتوسع كاميرات العرض الإلكترونية بمعدل نمو سنوي مركب 41.2% حتى 2030.

- حسب التكنولوجيا، قادت RGB شاشة OLED-على-السيليكون بحصة إيرادات 55% في 2024؛ من المتوقع أن تنمو طريقة أبيض شاشة OLED + Color فلتر بمعدل نمو سنوي مركب 43.4% حتى 2030.

- حسب الدقة، مثلت فئة HD (720p) 36% من حجم سوق شاشات شاشة OLED المجهرية في 2024؛ فوق FHD (2K-4K+) هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب 42.3%.

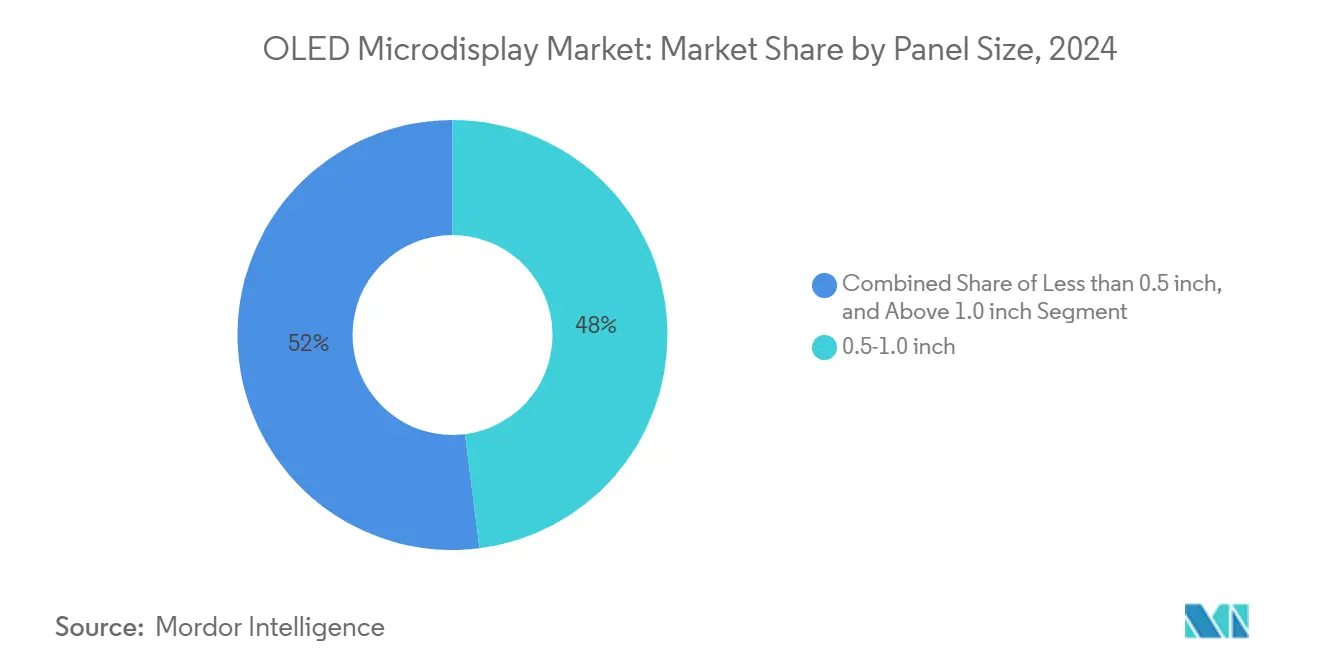

- حسب حجم اللوحة، سيطرت وحدات 0.5-1.0 بوصة على 48% من حصة حجم سوق شاشات شاشة OLED المجهرية في 2024، بينما تتقدم الوحدات تحت 0.5 بوصة بمعدل نمو سنوي مركب 39.4%.

- حسب المستخدم النهائي، ولدت الإلكترونيات الاستهلاكية 51% من الإيرادات في 2024؛ من المقرر أن ترتفع تطبيقات السيارات بمعدل نمو سنوي مركب 41% بين 2025-2030.

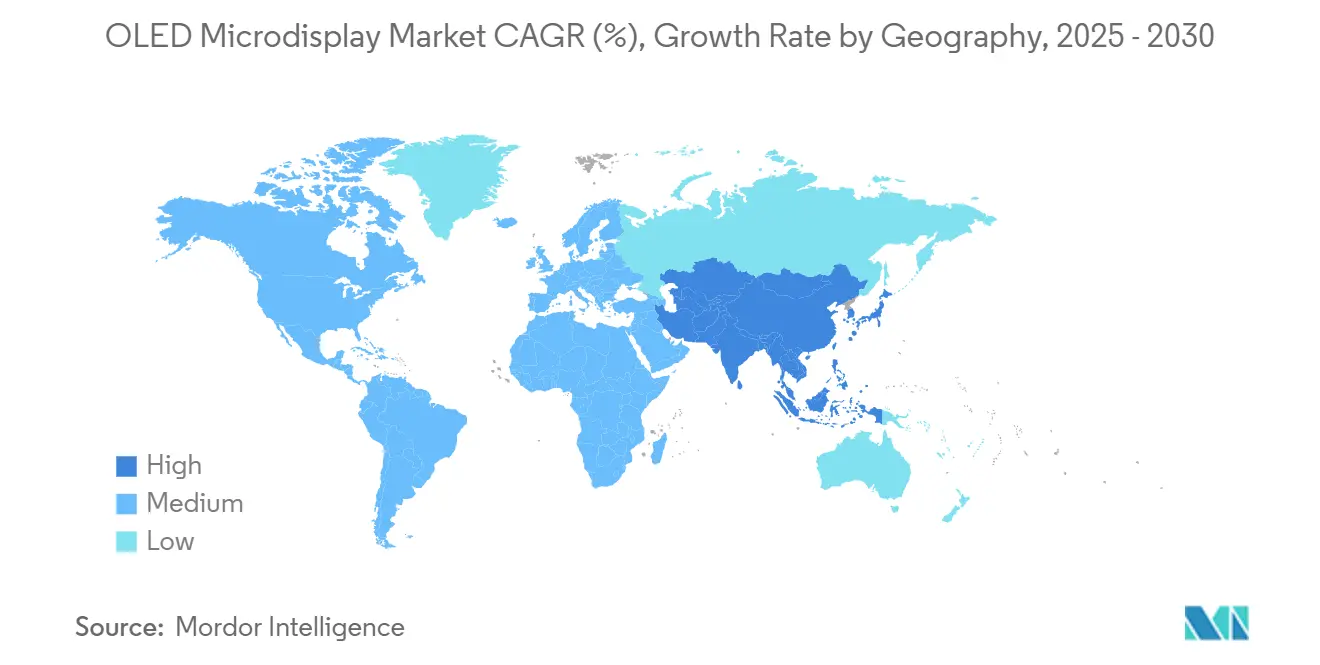

- حسب الجغرافيا، هيمنت آسيا المحيط الهادئ بحصة 57% في 2024؛ من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 42% حتى 2030.

اتجاهات ورؤى سوق شاشات شاشة OLED المجهرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توسع قدرة شاشة OLED-على-السيليكون (OLEDoS) من قبل المصانع الصينية | +8.5% | آسيا المحيط الهادئ، مع انتشار إلى أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تسريع اعتماد MicroOLED في شاشات العرض المثبتة على الخوذة العسكرية عبر أمريكا الشمالية | +6.2% | أمريكا الشمالية | قصير الأمد (≤ 2 سنة) |

| تكامل صانعي السيارات الأوروبيين لشاشات العرض المعززة باستخدام لوحات MicroOLED في أوروبا | +7.8% | أوروبا، مع انتشار إلى أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| ارتفاع في كاميرات EVF للكاميرات عالية الجودة بدون مرآة في اليابان وكوريا الجنوبية | +5.4% | آسيا المحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| تزايد تمويل رؤوس الأموال المغامرة لشركات AR/VR الناشئة المركزة على شاشات شاشة OLED المجهرية في الولايات المتحدة وإسرائيل | +4.3% | أمريكا الشمالية، الشرق الأوسط | متوسط الأمد (2-4 سنوات) |

| ميزة التكلفة-الأداء على MicroLED في نطاق <0.7 بوصة، >3,000 ppi | +3.2% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع قدرة OLED-on-Silicon من قبل المصانع الصينية

زيادات الإنتاج في BOE وSeeYA ومجموعة IRay تحقن عرضاً عالي الحجم وعالي الإنتاجية في سوق شاشات شاشة OLED المجهرية. المصانع تقرن اللوحات الأمامية كثيفة البكسل مع خطوط الألواح الخلفية السيليكونية المبنية حديثاً لرفع الإنتاجية وتشديد التحكم في العمليات. استثمار IRay المخصص للألواح الخلفية يوضح دفعة التكامل العمودي التي تقلل خطوات الاستعانة بمصادر خارجية، معززة التنافسية في التكلفة.[1]شعاع مجموعة, "IRay مجموعة ل Invest في شاشة OLED شاشة عرض صغيرة Backplane إنتاج مشروع," iraygroup.comهذه الخطوات تعيد تموضع آسيا المحيط الهادئي من مرساة إقليمية إلى عالمية للإمداد، متحدية الشركات الرائدة اليابانية والكورية في كل من الحجم وقيادة التكنولوجيا. القدرة الأوسع تستقر أيضاً الأسعار، مشجعة صانعي أجهزة المستهلك على الالتزام بطلبات سوق شاشات شاشة OLED المجهرية طويلة الأمد.

تسريع الاعتماد في شاشات العرض المثبتة على الخوذة العسكرية

البرامج الدفاعية لأمريكا الشمالية تتحول بسرعة من AMLCD إلى شاشات شاشة OLED المجهرية لبصريات الطيارين والقوات البرية والرؤية الليلية. جائزة Kopin بقيمة 7.5 مليون دولار أمريكي في أبريل 2025 تؤكد الطلب المتزايد على وحدات قريبة من العين مقاومة للظروف القاسية مع تباين فائق، عدم ضبابية الحركة ووزن مخفض.[2]Kopin Corporation, "Kopin Secures USD 7.5 Million عقد ل Helmet Mounted عرض الأنظمة Supporting طائرة Pilots," Kopin, kopin.comالتحقق داخل منصة F-35 يظهر موثوقية حرجة للمهمة، محفزاً برامج أخرى لتحديد هندسات شاشة مماثلة. التنويع في مناظر الأسلحة ونظارات القيادة والسيطرة ينشر مخاطر الشراء، جاعلاً الطلب العسكري حجر زاوية مستقر لسوق شاشات شاشة OLED المجهرية.

تكامل صانعي السيارات لشاشات العرض المعززة

العلامات التجارية الأوروبية المتميزة تدمج لوحات MicroOLED في أنظمة العرض على الزجاج الأمامي واسعة المجال التي تعرض تنبيهات الملاحة والخطر مباشرة على الزجاج الأمامي. مشاريع مثل DashAR تظهر كيف يمكن إقران البصريات الخفيفة قريبة من العين مع تشخيصات داخل المركبة لتخصيص معلومات السائق. العمل الأكاديمي المتزامن على توليد الصوت على مستوى البكسل يقترح اندماجاً قادماً لإشارات الصوت البصرية والاتجاهية داخل نفس ركيزة اللوحة. هذه التقدمات التصميمية ترفع القيمة الوظيفية وتبرر أسعار اللوحات المتوسطة الأعلى، داعمة النمو القوي لسوق شاشات شاشة OLED المجهرية في تصميم السيارات الداخلي.

ارتفاع في كاميرات EVF للكاميرات عالية الجودة بدون مرآة

دور التصوير المهنية في اليابان وكوريا الجنوبية تهاجر أجسام الكاميرات بدون مرآة الرائدة من المناشير البصرية إلى كاميرات العرض الإلكترونية شاشة OLED. محاكاة التعرض في الوقت الفعلي، ذروة التركيز ومعاينات HDR تتطلب شاشات مجهرية بدقة ألوان عالية واستجابة سريعة. مجموعة Sony للتصوير تستفيد من قسم أشباه الموصلات لتحسين المستشعرات ولوحات شاشات شاشة OLED المجهرية مشتركة، ضاغطة الوقت للوصول للسوق لترقيات الميزات. ارتفاع أحجام الوحدة من خطوط الكاميرا يقدم عمود طلب ثانوي يوازن التقلبات الدورية في شحنات نظارات AR/VR.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحديات تغليف تسرب الرطوبة لـ OLEDoS | -3.2% | عالمي | متوسط الأمد (2-4 سنوات) |

| سقف السطوع تحت 1,000 cd/m² مقابل MicroLED | -2.8% | عالمي | قصير الأمد (≤ 2 سنة) |

| تركز سلسلة التوريد في اليابان-الصين مما يخلق مخاطر جيوسياسية | -1.9% | آسيا المحيط الهادئ، أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| تقادم المنتج السريع زيادة مخاطر مخزون صانعي الأجهزة | -1.6% | عالمي | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديات تغليف تسرب الرطوبة لـ OLEDoS

التحدي المستمر لتسرب الرطوبة يمثل حاجزاً تقنياً كبيراً لاعتماد شاشات شاشة OLED المجهرية على نطاق واسع، خاصة في بيئات التشغيل القاسية مثل تطبيقات السيارات والعسكرية. على عكس الشاشات التقليدية، العامل الشكلي فائق الإحكام للشاشات المجهرية يترك مساحة قليلة لطرق التغليف التقليدية، مما يخلق تحدياً هندسياً أساسياً يؤثر على كل من عائد التصنيع والموثوقية طويلة الأمد. الابتكارات الأخيرة من الجامعات الكورية قدمت تغليفاً متعدد الوظائف لـ OLEDs القابلة للارتداء القائمة على الألياف، محتملاً تقديم مسارات لحلول أكثر قوة. التعقيد التقني لهذا التحدي يتضاعف بالحاجة لحلول تغليف تحافظ على وضوح بصري مع توفير إغلاق محكم-توازن يصبح صعباً بشكل متزايد عندما تتجاوز كثافات البكسل 3,000 ppi. هذا القيد يؤثر خاصة على التطبيقات حيث متوقعة أوقات تشغيل ممتدة، مثل شاشات السيارات بمتطلبات خدمة 10+ سنوات، مما يخلق فرصة تنافسية للشركات التي يمكنها تطوير تقنيات تغليف ملكية.

سقف السطوع تحت 1,000 cd/m² مقابل MicroLED

قيود السطوع لشاشات شاشة OLED المجهرية مقارنة ببدائل MicroLED الناشئة تمثل نقطة ضعف تنافسية حرجة، خاصة لتطبيقات الواقع المعزز الخارجية حيث الضوء المحيط يمكن أن يغلب الشاشات ذات اللمعان غير الكافي. هذا القيد التقني خلق تقسيماً في السوق، مع شاشة OLED مهيمن على التطبيقات الداخلية والإضاءة المتحكمة بينما يكافح لاختراق حالات الاستخدام عالية السطوع. الديناميكيات التنافسية تتطور بسرعة، مع ذلك، كما هو موضح بإنجاز INT-Tech لشاشة RGB شاشة OLED المجهرية التي تحقق 60,000 نيت سطوع-زيادة خمسة أضعاف من الأجيال السابقة. هذا التقدم يتحدى مباشرة الميزة الأساسية لتقنية MicroLED، محتملاً إعادة تعريف حدود المنافسة بين التقنيتين. سباق السطوع له آثار مهمة على استهلاك الطاقة والإدارة الحرارية، مع كل زيادة سطوع تتطلب عادة زيادات طاقة غير متناسبة ما لم تعوض بتحسينات كفاءة. هذا يخلق تحدي تحسين معقد لصانعي الأجهزة، الذين يجب أن يوازنوا متطلبات السطوع مقابل عمر البطارية والقيود الحرارية في عوامل الشكل القابلة للارتداء.

تحليل الأقسام

حسب النوع: قريب من العين يهيمن بينما EVFs تتسارع

بلغ حجم سوق شاشات شاشة OLED المجهرية لأجهزة قريب من العين 0.81 مليار دولار أمريكي في 2025، يساوي 64% من إجمالي الإيرادات. الشحنات المستمرة لنظارات الواقع المختلط، نظارات التدريب والخوذ الذكية تدعم الطلب. استثمار النظام البيئي من أصحاب المنصات يدعم ترقيات الدقة والسطوع السنوية، والتي بدورها ترفع متوسط أسعار البيع وهوامش الربح الإجمالية.

ساهمت كاميرات العرض الإلكترونية بقاعدة أصغر في 2025، ومع ذلك فإن احتمال معدل النمو السنوي المركب 41.2% حتى 2030 يشير إلى مساحة وفيرة للنمو. الأجسام المهنية بدون مرآة من Sony وNikon وCanon تجعل كاميرات شاشة OLED EVF معيارية لتقديم تأطير خالي من التأخير ومعاينات HDR. مع تبسيط صانعي الكاميرا لدورات النموذج، أحجام اللوحة يمكن أن تتضاعف خلال ثلاث سنوات، مؤسسة EVFs كتحوط استراتيجي داخل سوق شاشات شاشة OLED المجهرية.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب الدقة: قسم فوق FHD يقود التطبيقات المتميزة

احتلت فئة HD 720p 36% من حصة سوق شاشات شاشة OLED المجهرية في 2024، موازنة الوضوح المقبول مع ميزانيات طاقة محكمة لمشاهدي AR الرئيسيين. زخم النمو، مع ذلك، يكمن في فئة فوق FHD حيث كثافات البكسل تتجاوز 3,000 ppi. عينات أوائل 2025 من Samsung عرض تحقق 5,000 ppi و20,000 نيت لمعان ذروة، موضعة هذه اللوحات لـ VR المؤسسي ونظارات الاستطلاع العسكرية.

توقعات معدل النمو السنوي المركب 42.3% حتى 2030 لشحنات فوق FHD ستمتص الكثير من توسع حجم سوق شاشات شاشة OLED المجهرية الإضافي. واجهات عرض النطاق الأعلى وسائقات التأخير المنخفض تصاحب هذه اللوحات، مخلقة طلب سيليكون مساعد يفيد الموردين المتكاملين.

حسب التكنولوجيا: RGB OLED-on-Silicon تقود تحول السوق

ولدت تقنية RGB شاشة OLED-على-السيليكون 55% من الإيرادات في 2024، معززة بعمليات النمط المباشر التي تلغي خسائر مرشح الألوان وترفع السطوع. استحواذ Samsung على eMagin يؤمن الملكية الفكرية الأساسية في هذا المجال، مما يسمح بالتوسع السريع.

أبيض شاشة OLED مع مرشح الألوان يبقى فعالاً من حيث التكلفة للأجهزة القابلة للارتداء التي تعطي أولوية للحجم على اللمعان الذروة ومن المتوقع أن يتفوق على سوق شاشات شاشة OLED المجهرية الأوسع بمعدل نمو سنوي مركب 43.4%. بحث التراص الترادفي يفتح كفاءات تيار فوق 20 cd/أ، مضيقاً فجوات الأداء مع باعثات RGB مع تبسيط الإنتاج الكبير.

حسب حجم اللوحة: قسم تحت 0.5 بوصة يسرّع التصغير

شريحة 0.5-1.0 بوصة مثلت 48% من شحنات 2024 وتستمر في ملاءمة نظارات AR وكاميرات EVF للكاميرا. مهندسو التصميم يقدرون التوازن بين راحة صندوق العين وحرية التصميم الصناعي.

تنسيقات تحت 0.5 بوصة مهيأة لمعدل نمو سنوي مركب 39.4% حتى 2030 بينما الصانعون يدفعون نحو نظارات ذكية مقبولة اجتماعياً تشبه النظارات التقليدية. حجم سوق شاشات شاشة OLED المجهرية في هذه الشريحة يمكن أن يتجاوز 2 مليار دولار أمريكي بحلول 2030 إذا تدفقت مكاسب كفاءة الطاقة الأخيرة من Lumicore إلى خطوط الحجم العالي.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الإلكترونيات الاستهلاكية تقود بينما السيارات تتسارع

حافظت الإلكترونيات الاستهلاكية على حصة 51% في 2024 على خلفية نظارات AR/VR وأجهزة التصوير الرقمي. هذه الأحجام تثبت استخدام المصنع الأساسي، مما يسمح بتحسين تكلفة قوي.

متكاملو السيارات الآن هم العملاء الأسرع نمواً، مع نظرة معدل نمو سنوي مركب 41% مرتبطة بشاشات العرض المعززة واسعة الشاشة في السيارات الكهربائية والمتميزة. مع انتهاء صانعي السيارات الأوروبيين من مواصفات الشاشة، اتفاقيات المصادر متعددة السنوات ستخلق سحباً متوقعاً لموردي سوق شاشات شاشة OLED المجهرية، منوعة الإيرادات بعيداً عن دورات المستهلك الدورية.

تحليل الجغرافيا

سيطرت آسيا المحيط الهادئ على 57% من الإيرادات العالمية في 2024، عاكسة شبكة المنطقة الكثيفة من مصانع الألواح الخلفية وموردي الباعثات ومجمعي الأجهزة الاستهلاكية. التوسعات المستمرة في القدرة من قبل Samsung عرض والمصانع الصينية الرائدة تضمن استمرارية التوريد، بينما المشاريع المشتركة عبر الحدود تسهل نقل التكنولوجيا. الحوافز الحكومية في كوريا الجنوبية والصين تخفض تكاليف الإنتاج أكثر، مستدامة القيادة الإقليمية.

أمريكا الشمالية تدعم الطلب عالي المواصفات، خاصة لعمليات الدفاع والمؤسسة-xr التي تطلب وحدات مقاومة للظروف القاسية عالية السطوع. تمويل رؤوس الأموال المغامرة في وادي السيليكون وبوسطن يغذي الشركات الناشئة التي تطور البصريات ودوائر السائق المتكاملة، والتي بدورها ترفع المصادر المحلية للشاشات النموذجية. شراء الدفاع، بقيادة برامج مثل ترقية خوذة F-35، يضيف طبقة مستقرة لمشتريات سوق شاشات شاشة OLED المجهرية لأمريكا الشمالية.

أوروبا تركز على عمليات السيارات والتصور الطبي عالي الهامش. الموردون من المستوى الأول الألمان والفرنسيون يعملون مع صانعي اللوحات لتصميم واجهات التأخير المنخفض لتنفيذات العرض على الزجاج الأمامي للسيارات. منطقة الشرق الأوسط وأفريقيا، رغم البدء من قاعدة صغيرة، تسير بمعدل نمو سنوي مركب 42% بسبب ميزانيات تحديث الدفاع وواردات السيارات الفاخرة التي تتضمن AR-HUDs متقدمة. أمريكا الجنوبية تبقى موجهة للمستهلك إلى حد كبير، مع فرص تدريجية تنشأ من إنتاج الكاميرا المحلي ومجتمعات الألعاب الناشئة.

المشهد التنافسي

تقريباً خمسة بائعين-Samsung عرض وLG عرض وBOE تكنولوجيا وSony أشباه الموصلات الحلول وeMagin-سيطروا مجتمعين على 65% من إيرادات 2024. الوصول المباشر للطباعة الحجرية بدون قناع، باعثات التراص الترادفي والألواح الخلفية الملكية يشكل حاجزاً عالياً للداخلين المتأخرين. صفقة Samsung-eMagin تدمج النمط المباشر المتطور مع خطوط شاشة OLED عالمية الحجم، مسرعة تخفيضات التكلفة في دقة فوق 4K.[3]eMagin Corporation, "Samsung عرض Completes اكتساب ل eMagin," eMagin, emagin.com

المتخصصون مثل Kopin وLumicore يفرقون من خلال التصميم المشترك للمسار البصري وخوارزميات تخفيض الطاقة، خدمة عملاء عسكريين وطبيين وصناعيين يقدرون الأداء المخصص. لوحة إثبات المفهوم 60,000-نيت من INT-Tech تشير أن الابتكار ليس محصوراً بالمجتمعات، محافظاً على ضغط تنافسي عالي داخل طبقات سوق شاشات شاشة OLED المجهرية المتميزة.[4]OLEDWorks, "OLEDWorks Awarded DoD عقد ل عالي-Brightness شاشة OLED عرض تطوير," OLEDWorks, oledworks.com

نماذج الشراكة تتكاثر. موردو السيارات يربطون مع دور الشاشات لتطوير بصريات العرض على الزجاج الأمامي وبرمجيات السائق؛ صانعو الكاميرات يدخلون التزامات حجم طويلة الأمد لحجز القدرة. النتيجة هي هيكل تركز معتدل يكافئ كلاً من الحجم والتخصص، مع M&أ مستمرة متوقعة بينما الشركات الأصغر تسعى لرأس مال لتوسع خط الطيار.

قادة صناعة شاشات شاشة OLED المجهرية

-

Microoled SA (Photonis التقنيات SAS)

-

Yunnan Olightek Opto-إلكتروني تكنولوجيا Co. Ltd

-

Winstar عرض Co. Ltd

-

Emagin Corporation

-

Kopin Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: كشفت Samsung عرض عن تقنيات شاشة OLED متقدمة في عرض Week 2025، بما في ذلك شاشة مجهرية عالية الدقة بـ 5,000 بكسل لكل بوصة (PPI) في عامل شكل مدمج 1.4 بوصة لأجهزة xr الجيل القادم، مع سطوع ذروة يصل إلى 20,000 نيت. هذا الإنجاز يموضع Samsung كرائد في الشاشات المجهرية عالية الأداء لتطبيقات الواقع المعزز والافتراضي.

- مايو 2025: أعلنت مجموعة IRay عن استثمار كبير في إنتاج الألواح الخلفية لشاشات شاشة OLED المجهرية، موسعة القدرة التصنيعية للمكونات الحرجة في سلسلة توريد شاشات شاشة OLED المجهرية. استراتيجية التكامل العمودي هذه تهدف لتقليل الاعتماد على الموردين الخارجيين وتحسين كفاءة الإنتاج.

- أبريل 2025: حصلت شركة Kopin على عقد بقيمة 7.5 مليون دولار أمريكي لأنظمة العرض المثبتة على الخوذة الداعمة لطياري الطائرات، مما يبرز الاعتماد المتزايد لشاشات شاشة OLED المجهرية في التطبيقات العسكرية. هذا العقد يعزز موقف Kopin كمورد رئيسي لأسواق الدفاع.

- أبريل 2025: أطلقت Lumicore شاشة شاشة OLED مجهرية محسنة، LMC071FHDC-أ، تتميز بسطوع 3000 نيت وتخفيض 50% في استهلاك الطاقة مقارنة بسابقتها. هذا التقدم يتناول القيود الرئيسية في تقنية شاشة OLED، خاصة لحالات الاستخدام الخارجية.

- فبراير 2025: حصلت VueReal على 40.5 مليون دولار أمريكي في تمويل السلسلة ج لتوسيع تقنية MicroSolid الطباعة الخاصة بها لتطوير حلول microLED وأشباه موصلات مجهرية أخرى. هذا الاستثمار يشير إلى اهتمام متزايد بتقنيات الشاشات المجهرية البديلة التي قد تنافس شاشة OLED في تطبيقات معينة.

نطاق تقرير سوق شاشات شاشة OLED المجهرية العالمية

شاشة شاشة OLED المجهرية هي تقنية عرض بصري إلكترونية صغيرة تنتج صوراً مشرقة وحيوية باستخدام الصمامات الثنائية الباعثة للضوء العضوية (OLEDs). غالباً ما تكون مدمجة الحجم وتستخدم عادة في كاميرات العرض الإلكترونية للكاميرات، أجهزة الواقع المعزز (AR)، وتطبيقات أخرى حيث مطلوبة شاشة صغيرة عالية الدقة. المواد العضوية في OLEDs تصدر ضوءاً عند تطبيق تيار كهربائي، مما يسمح للبكسلات الفردية بإصدار ضوء بشكل مستقل، مما يؤدي إلى نسب تباين عالية واستهلاك طاقة فعال.

سوق شاشات شاشة OLED المجهرية مقسم حسب النوع (قريب من العين والإسقاطات)، صناعة المستخدم النهائي (السيارات، الرعاية الصحية، الصناعية، الإلكترونيات الاستهلاكية، الطيران والدفاع، إنفاذ القانون، وصناعات المستخدم النهائي الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، وبقية العالم). التقرير يقدم حجم السوق من حيث القيمة بالدولار الأمريكي لجميع الأقسام المذكورة أعلاه.

| قريب من العين (NTE) |

| الإسقاط |

| كاميرا العرض الإلكترونية (EVF) |

| SVGA وما دون (≤800 × 600) |

| XGA (1,024 × 768) |

| HD (720p) |

| Full HD (1080p) |

| فوق FHD (2K-4K-زائد) |

| RGB OLED-on-Silicon |

| White OLED + Color Filter |

| AMOLED على الزجاج |

| Top-Emitting OLED |

| <0.5 بوصة |

| 0.5-1.0 بوصة |

| >1.0 بوصة |

| الإلكترونيات الاستهلاكية | نظارات AR/VR |

| الكاميرات الرقمية وكاميرات الفيديو | |

| الأجهزة الذكية القابلة للارتداء | |

| السيارات | شاشات العرض المعززة |

| شاشات استبدال المرايا الجانبية | |

| الرعاية الصحية | الأجهزة القابلة للارتداء الجراحية والتشخيصية |

| أجهزة التصوير الطبي | |

| الصناعية والمؤسسية | النظارات الذكية |

| أنظمة الرؤية الآلية | |

| الطيران والدفاع | شاشات العرض المثبتة على الخوذة |

| مناظر الأسلحة والحرارية | |

| إنفاذ القانون والأمن | نظارات الرؤية الليلية |

| كاميرات الجسم | |

| أخرى (البحث والتعليم) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النوع | قريب من العين (NTE) | ||

| الإسقاط | |||

| كاميرا العرض الإلكترونية (EVF) | |||

| حسب الدقة | SVGA وما دون (≤800 × 600) | ||

| XGA (1,024 × 768) | |||

| HD (720p) | |||

| Full HD (1080p) | |||

| فوق FHD (2K-4K-زائد) | |||

| حسب التكنولوجيا | RGB OLED-on-Silicon | ||

| White OLED + Color Filter | |||

| AMOLED على الزجاج | |||

| Top-Emitting OLED | |||

| حسب حجم اللوحة (قطري) | <0.5 بوصة | ||

| 0.5-1.0 بوصة | |||

| >1.0 بوصة | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | نظارات AR/VR | |

| الكاميرات الرقمية وكاميرات الفيديو | |||

| الأجهزة الذكية القابلة للارتداء | |||

| السيارات | شاشات العرض المعززة | ||

| شاشات استبدال المرايا الجانبية | |||

| الرعاية الصحية | الأجهزة القابلة للارتداء الجراحية والتشخيصية | ||

| أجهزة التصوير الطبي | |||

| الصناعية والمؤسسية | النظارات الذكية | ||

| أنظمة الرؤية الآلية | |||

| الطيران والدفاع | شاشات العرض المثبتة على الخوذة | ||

| مناظر الأسلحة والحرارية | |||

| إنفاذ القانون والأمن | نظارات الرؤية الليلية | ||

| كاميرات الجسم | |||

| أخرى (البحث والتعليم) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| أستراليا | |||

| بقية آسيا-المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق شاشات شاشة OLED المجهرية؟

السوق يستحق 1.27 مليار دولار أمريكي في 2025 ويتتبع معدل نمو سنوي مركب 39.59% نحو 8.71 مليار دولار أمريكي بحلول 2030.

أي قسم تطبيق يولد أكبر إيرادات؟

نظارات قريب من العين تمثل 64% من إيرادات 2024 بسبب الطلب القوي على نظارات AR/VR.

كم سرعة توسع قسم السيارات؟

تكاملات السيارات، بشكل أساسي شاشات العرض المعززة، من المتوقع أن تنمو بمعدل نمو سنوي مركب 41% بين 2025-2030.

أي منطقة تهيمن على التوريد؟

آسيا المحيط الهادئ تحتل 57% من الإيرادات العالمية وتركز أغلبية قدرة مصانع شاشة OLED-على-السيليكون.

ما العائق التكنولوجي الذي يحد أكثر من الاعتماد الأوسع؟

تغليف تسرب الرطوبة يبقى التحدي الأول للموثوقية، مقلماً توقعات معدل النمو السنوي المركب بنسبة مقدرة 3.2%.

من تقدم مؤخراً في قيادة سطوع اللوحة؟

INT-Tech أظهرت شاشة RGB المجهرية منمطة مباشرة تصل إلى 60,000 نيت، مشيرة إلى تقدم سريع نحو أجهزة شاشة OLED القابلة للارتداء قابلة للقراءة خارجياً.

آخر تحديث للصفحة في: