حجم وحصة سوق الخلايا الجذعية في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

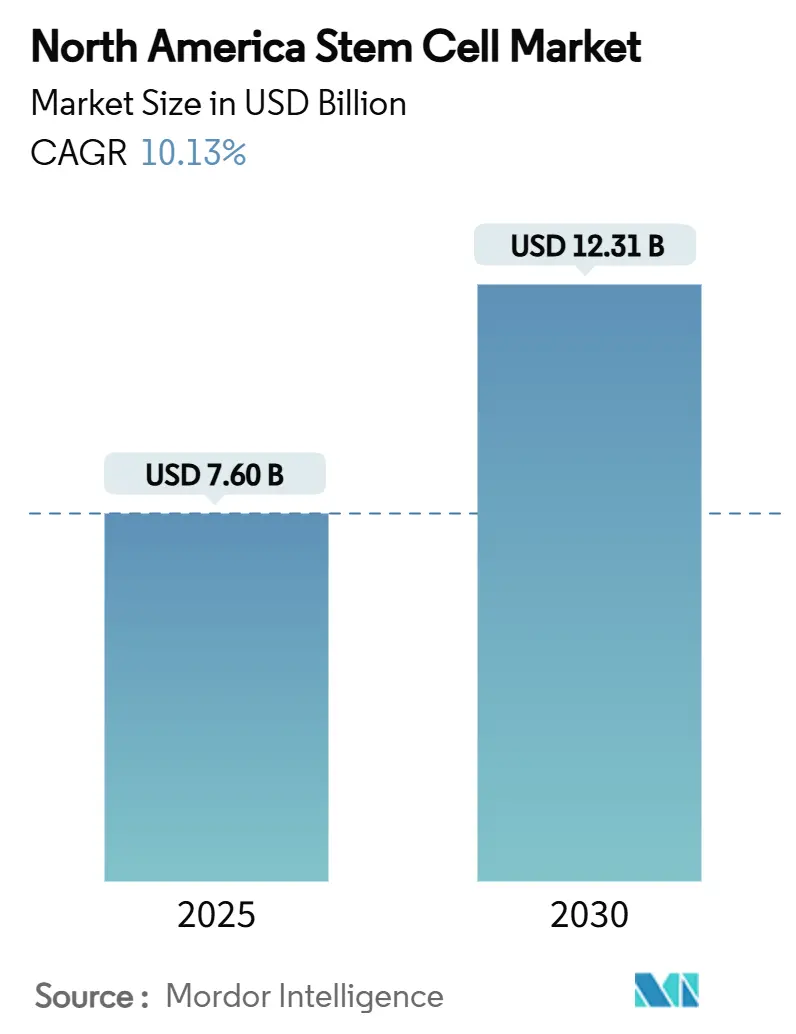

| حجم السوق (2025) | 7.60 مليار دولار أمريكي |

| حجم السوق (2030) | 12.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.13% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الخلايا الجذعية في أمريكا الشمالية من قبل موردور إنتليجنس

يُقدر حجم سوق الخلايا الجذعية في أمريكا الشمالية بـ 7.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12.31 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.13% خلال فترة التوقعات (2025-2030). إن المزيج الحاسم من المسارات المُعجلة لإدارة الغذاء والدواء الأمريكية، والسيولة العميقة للأسهم الخاصة ومراكز التصنيع المستندة إلى المستشفيات يدفع سوق الخلايا الجذعية في أمريكا الشمالية نحو التوسع المستدام ذي الرقمين. إن تصنيفات المسار السريع والعلاج المتقدم للطب التجديدي (RMAT) تقلل من جداول التطوير الزمنية، بينما منح البنتاغون وشؤون المحاربين القدامى تنقل الابتكارات من ساحة المعركة إلى إعدادات الرعاية المدنية، مما يوسع مجمع المرضى القابلين للعلاج بشكل أكبر. بالتوازي مع ذلك، تهدف أهداف إزالة الكربون الشركاتية رأس المال نحو "المعالجة الحيوية الخضراء"، مما يمنح المحركين الأوائل ميزة في التكلفة والعلامة التجارية. بشكل جماعي، تعزز هذه القوى من جانب الطلب والعرض مكانة المنطقة كحقل اختبار عالمي للعلاجات التجديدية من الجيل التالي.

النقاط الرئيسية المأخوذة من التقرير

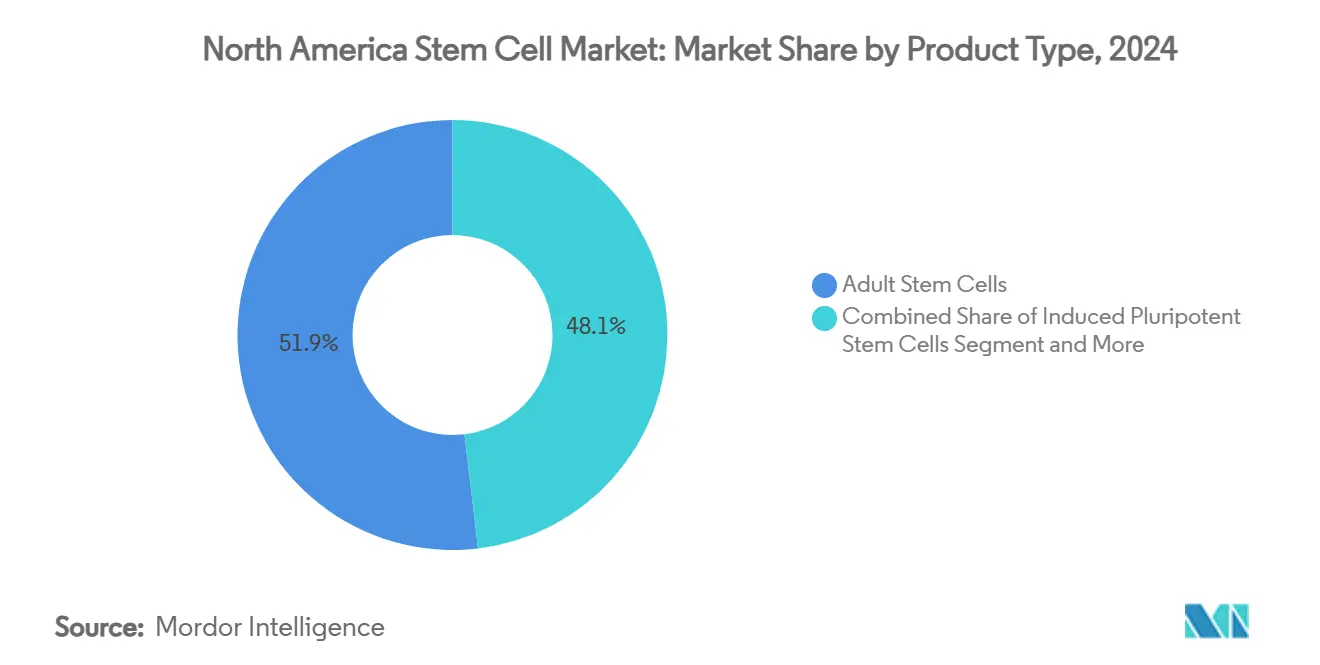

- حسب نوع المنتج، احتلت الخلايا الجذعية البالغة 51.86% من حصة سوق الخلايا الجذعية في أمريكا الشمالية في عام 2024؛ من المتوقع أن تتوسع الخلايا الجذعية المستحثة متعددة الإمكانات (iPSCs) بمعدل نمو سنوي مركب قدره 9.86% حتى عام 2030.

- حسب التطبيق، استحوذت العلاجات العظمية على 25.12% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتسارع الاضطرابات العصبية بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030.

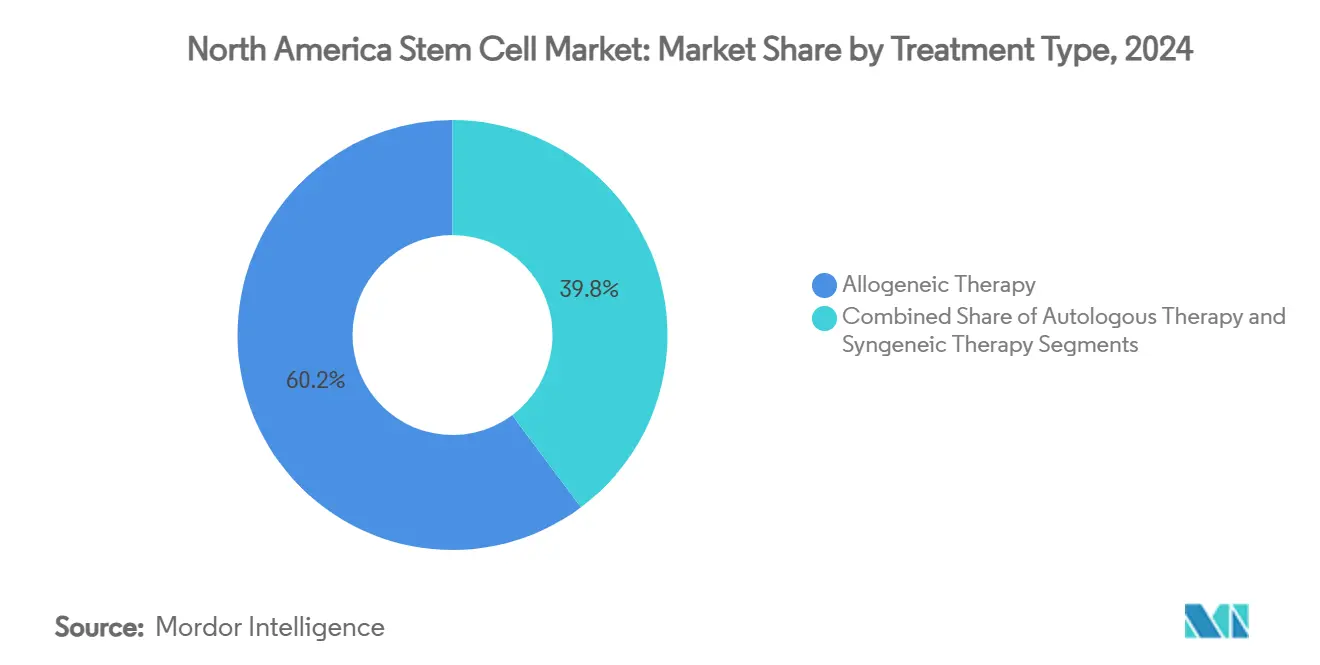

- حسب نوع العلاج، سيطر العلاج المتغاير على 60.16% من حصة حجم سوق الخلايا الجذعية في أمريكا الشمالية في عام 2024؛ يتقدم العلاج الذاتي بمعدل نمو سنوي مركب قدره 11.96% خلال 2025-2030.

- حسب المستخدم النهائي، استحوذت المعاهد الأكاديمية والبحثية على 36.34% من الحصة في عام 2024، بينما من المقرر أن تنمو شركات الأدوية الحيوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 12.23% حتى عام 2030.

- حسب الجغرافيا، تصدرت الولايات المتحدة بحصة إيرادات قدرها 88.16% في عام 2024؛ من المتوقع أن تسجل كندا أسرع معدل نمو سنوي مركب قدره 12.08% خلال فترة التوقعات.

اتجاهات ورؤى سوق الخلايا الجذعية في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصنيفات المسار السريع و RMAT المُعجلة من إدارة الغذاء والدواء الأمريكية | +1.8% | الولايات المتحدة، مع انتشار إلى كندا | قصير المدى (≤ سنتان) |

| زيادة في تمويل الأسهم الخاصة لمنصات MSC الجاهزة للاستخدام | +1.5% | أمريكا الشمالية، مُركزة في مراكز التكنولوجيا الحيوية | متوسط المدى (2-4 سنوات) |

| توسع مراكز الخلايا الجذعية المرتبطة بالمستشفيات عبر الولايات المتحدة | +1.2% | الولايات المتحدة، شبكات المستشفيات الإقليمية | متوسط المدى (2-4 سنوات) |

| دمج CRISPR مع خطوط إنتاج iPSC | +1.4% | أمريكا الشمالية، مع تركز البحث والتطوير في المدن الكبرى | طويل المدى (≥ 4 سنوات) |

| منح البنتاغون وشؤون المحاربين القدامى لبرامج التجديد لإصابات الحرب | +0.9% | الولايات المتحدة، المراكز الطبية العسكرية | قصير المدى (≤ سنتان) |

| سياسات إزالة الكربون الشركاتية التي تعزز طلب "المعالجة الحيوية الخضراء" | +0.7% | أمريكا الشمالية، المناطق كثيفة التصنيع | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصنيفات المسار السريع و RMAT المُعجلة من إدارة الغذاء والدواء الأمريكية

لقد أعادت ولاية RMAT الأوسع رسم خريطة سوق الخلايا الجذعية في أمريكا الشمالية من خلال تقليل الجداول الزمنية للتطوير التاريخية إلى النصف. لقد أكدت الموافقة على remestemcel-L لمرض الطعم ضد المضيف في الأطفال فعالية الخلايا الجذعية الوسطية وشجعت الرعاة على تقديم طلبات مماثلة في طب الأعصاب وأمراض القلب.[1]المصدر: الجمعية الأمريكية لبنوك الدم، "إدارة الغذاء والدواء الأمريكية توافق على أول علاج خلوي لمرض العين النادر،" aabb.org إن Encelto، أول علاج جيني متغاير مُغلف لمرض العين النادر، يُظهر كذلك تسامح المنظمين مع منصات التوصيل المبتكرة. مع اكتساب فحوصات القوة إجماعاً، يتوقع محللو الصناعة أن تغطي موافقات RMAT ما لا يقل عن 25 دلالة مميزة بحلول عام 2028، مما يرسخ سوق الخلايا الجذعية في أمريكا الشمالية كمؤشر تنظيمي عالمي.

زيادة في تمويل الأسهم الخاصة لمنصات MSC الجاهزة للاستخدام

تستهدف جولات السلسلة أ والسلسلة ب التي تتجاوز 20 مليون دولار أمريكي الآن بشكل روتيني خطوط التصنيع المتغايرة الآلية. إن جمع كينسيل بايو البالغ 22 مليون دولار أمريكي المخصص فقط لتوسيع إنتاج الخلايا الجذعية الوسطية متعددة الاستخدامات (MSC) يؤكد ميل المستثمرين نحو المنصات التي تتمتع بمزايا اقتصادية الحجم. مع توقع انخفاض التكاليف لكل جرعة من 500,000 دولار أمريكي إلى 50,000 دولار أمريكي بمجرد نضج الأتمتة، يشهد سوق الخلايا الجذعية في أمريكا الشمالية سباقاً مدفوعاً برؤوس الأموال المُخاطرة لبناء أول "مصانع خلايا" متكاملة رأسياً في المنطقة.

توسع مراكز الخلايا الجذعية المرتبطة بالمستشفيات عبر الولايات المتحدة

تقوم أنظمة المستشفيات غير الهادفة للربح بتدخيل سير العمل التجديدي. إن منشأة كرايو-سيل الدولية في دورهام تُمثل هذا الاتجاه - حيث تجمع استقبال المرضى ومعالجة الخلايا والتجارب السريرية تحت سقف واحد. كل قمر صناعي يقلل من تسرب الإحالات ويقصر أوقات الوريد إلى الوريد، مما يمنح المستشفيات فوائد احتواء التكلفة بينما يوسع الوصول إلى السكان المجتمعيين. تتبنى المؤسسات الطبية العُليا مراكز مماثلة، حيث تدمج البحث التحويلي مباشرة في مسارات المرضى.

دمج CRISPR مع خطوط إنتاج iPSC

انتقل خط iPSC المُحرر بـ CRISPR من Century Therapeutics، المصمم لتجنب مراقبة المناعة المضيفة، إلى تجارب المرحلة الأولى بعد إظهار كفاءات الإدخال المتسقة فوق 80%. تطبق الجهود المتوازية في جامعة نورث إيسترن خوارزميات التعلم الآلي للتنبؤ بنجاح التحرير وتعديلات وسائط الثقافة، مما يقلل معدلات فشل الدفعة بنسبة 35% مقدرة. تنقل هذه التطورات سوق الخلايا الجذعية في أمريكا الشمالية من البروتوكولات اليدوية نحو الإنتاج المُتحكم فيه رقمياً، مما يجعل الهندسة الدقيقة تتماشى مع الإعادة الإنتاجية التنظيمية.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة البضائع المباعة العالية للتصنيع المتغاير على نطاق GMP | -2.1% | أمريكا الشمالية، المناطق كثيفة التصنيع | متوسط المدى (2-4 سنوات) |

| قواعد التعويض المُجزأة على مستوى الولايات | -1.6% | الولايات المتحدة، تباين من ولاية لأخرى | قصير المدى (≤ سنتان) |

| مخاطر نقص المانحين في سلاسل الإمداد الذاتية | -1.3% | أمريكا الشمالية، المناطق المعتمدة على سجل المانحين | طويل المدى (≥ 4 سنوات) |

| مخاوف التورم التي تُبطئ موافقات الخلايا متعددة الإمكانات | -1.8% | أمريكا الشمالية، مناطق الإشراف التنظيمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة البضائع المباعة العالية للتصنيع المتغاير على نطاق GMP

لا تزال العلاجات المتغايرة بدرجة GMP تكلف 3-4 أضعاف أكثر من البيولوجيات التقليدية بسبب ضوابط الجودة المكثفة ومتطلبات العمالة الماهرة.[2]المصدر: فريق BioProcess International، "أتمتة التصنيع الحيوي للعلاج الخلوي،" bioprocessintl.com تَعِد منصات الأتمتة من Ori Biotech بتوفير 70% في تكاليف العمالة، لكن النفقات الرأسمالية تبقى مُعيقة للشركات الناشئة. تواجه منظمات التطوير والتصنيع التعاقدية (CDMOs) فائض طاقة في بعض القطاعات بينما تواجه نقصاً في القدرات المتخصصة، مما يخلق تقلبات في التسعير تؤثر على اقتصاديات السوق الإجمالية.

قواعد التعويض المُجزأة على مستوى الولايات

يُمثل قانون فلوريدا لعام 2025 الذي يسمح بالعلاجات غير المُعتمدة من إدارة الغذاء والدواء تحت إشراف الأطباء البيئة المُجزأة للتعويض. تُعقد معايير الدافع المتباينة عبر Anthem وCigna وMedicare الترميز والمطالبات، مما يُجبر مقدمي الخدمة على الحفاظ على بروتوكولات الفوترة متعددة الطبقات. التغطية غير المتكافئة تُطيل الوقت للإيرادات وتُغيم رؤية حجم السوق، خاصة للعيادات الصغيرة التي ترسو الطلب الريفي. كما أن نقص معايير التعويض المُوحدة يحد من قدرة أنظمة الرعاية الصحية على تطوير بروتوكولات علاج متسقة، مما قد يؤثر على النتائج السريرية وتحليلات فعالية التكلفة

تحليل القطاعات

حسب نوع المنتج: الخلايا الجذعية البالغة تحتل الصدارة في الإيرادات بينما تتزايد زخم الخلايا المستحثة متعددة الإمكانات

سيطرت الخلايا الجذعية البالغة على 51.86% من سوق الخلايا الجذعية في أمريكا الشمالية في عام 2024، مدعومة بعقود من بيانات السلامة والسابقة التنظيمية المُبسطة. إن استخدامها السريري الراسخ في الاضطرابات العظمية وأمراض الدم والمناعة الذاتية يؤمن طلباً متكرراً، لكن حدود قابلية التوسع تبقى للدلالات كبيرة الحجم. النظراء المستحثة متعددة الإمكانات، رغم صغر حجمها اليوم، تتسلق بمعدل نمو سنوي مركب قدره 9.86% مع دمج CRISPR والمفاعلات الحيوية مُغلقة النظام التي تُعيد تشكيل اقتصاديات الإنتاج.

من المتوقع أن يُقلل التحسين الثقافي الموجه بالذكاء الاصطناعي فشل دفعات iPSC ويضغط التكاليف، مما يضع الخطوط المُحررة جينياً للنشر المتغاير الواسع خلال العقد القادم. تستمر القيود الأخلاقية في حصر الخلايا الجنينية البشرية في برامج البحث المتخصصة، مما يضمن أن خطوط البالغين و iPSC ستُشكل الجوهر التجاري لمشهد صناعة الخلايا الجذعية في أمريكا الشمالية. الديناميكيات التنافسية بين هذه الأنواع من المنتجات مدفوعة بشكل متزايد باقتصاديات التصنيع بدلاً من الاعتبارات العلمية البحتة، حيث تسعى الشركات إلى التوازن الأمثل بين السلامة والفعالية والجدوى التجارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة العظام تواجه صعود الأعصاب

مثلت الإجراءات العظمية 25.12% من إيرادات عام 2024، مستفيدة من التطبيقات داخل المفصل والعمود الفقري الراسخة التي تتماشى مع ألفة الجراحين ومسارات التعويض.[3]المصدر: باحثو المجلة الدولية لجراحة العمود الفقري، "الخيارات التجديدية لمرض القرص التنكسي،" ijssurgery.com ومع ذلك، من المُتوقع أن تسجل الدلالات العصبية معدل نمو سنوي مركب قدره 11.56% مع تحقق التجارب الأولى في الإنسان لمرض باركنسون وإصابة الحبل الشوكي والتصلب المتعدد تحسينات وظيفية دائمة.

إن التمويل القوي من وزارة الدفاع لإصابات الدماغ والأعصاب الرضحية يُسرع خطوط الأنابيب التحويلية، مما يعزز الثقة بين الدافعين المدنيين. توفر قطاعات الأورام والقلب والأوعية الدموية ورعاية الجروح دعماً إضافياً ولكنها ستتطلب مكاسب مستمرة في عائد العملية لتخفيف مخاوف تكلفة البضائع عبر سوق الخلايا الجذعية في أمريكا الشمالية. يُدفع مشهد التطبيق بشكل متزايد بالحاجة الطبية غير المُلباة بدلاً من الجدوى التقنية، حيث تركز الشركات على الحالات حيث يمكن للخلايا الجذعية أن توفر فوائد علاجية فريدة غير متاحة من خلال الأدوية التقليدية.

حسب نوع العلاج: حجم المتغاير يقابل شخصنة الذاتي

حققت العلاجات المتغايرة 60.16% من حصة حجم سوق الخلايا الجذعية في أمريكا الشمالية في عام 2024 لأن دفعة واحدة من المانح يمكنها علاج مئات المرضى، مما يُحسن استخدام المرافق. ومع ذلك، فإن معدل النمو السنوي المركب للعلاج الذاتي البالغ 11.96% يُسلط الضوء على كيفية جعل تطورات تعبئة المانحين وأنظمة نقطة الرعاية التدخلات في نفس اليوم ممكنة، مما يقطع النفقات اللوجستية.

المفاهيم الهجينة "الشخصية الجاهزة للاستخدام" - خلايا المانح العالمي المهندسة لتجنب مناعة المضيف - تحت التقييم، واعدة بمزج حجم المتغاير مع سلامة الذاتي. إذا تم التحقق منها، فيمكنها إعادة توجيه الحصة داخل سوق الخلايا الجذعية في أمريكا الشمالية بحلول عام 2030. تتبع الشركات نُهج هجينة تجمع فوائد قابلية التوسع للتصنيع المتغاير مع مزايا السلامة للعلاج الذاتي، مما قد يخلق قطاعات سوق جديدة تربط فئات العلاج التقليدية.

حسب المستخدم النهائي: الأكاديميا تقود، والأدوية الحيوية تُسرع

استحوذت المعاهد الأكاديمية والبحثية على 36.34% من الحصة في عام 2024، مستفيدة من تمويل المنح والبنية التحتية لـ IRB لبدء الدراسات الأولى في الإنسان. تُسرع المستشفيات المراكز الداخلية للاحتفاظ بالمرضى، بينما تضع بنوك دم الحبل السري نفسها كموردين أوليين لخطوط الخلايا المُتحققة.

تتوسع شركات الأدوية الحيوية والتكنولوجيا الحيوية، بمعدل نمو سنوي مركب قدره 12.23%، من اعتماد الترخيص إلى التسويق الداخلي. إن طموحاتها في التوسع - المُغذاة بحقن الأسهم الخاصة - تترجم إلى طلب متزايد على المواد الاستهلاكية الآلية وبرامج التحليلات، مما يُعمق مرونة سلسلة الإمداد لصناعة الخلايا الجذعية الأوسع في أمريكا الشمالية. يتميز مشهد المستخدم النهائي بشكل متزايد بالتعاون بدلاً من المنافسة، حيث تتشارك المؤسسات الأكاديمية مع شركات الأدوية الحيوية لاستغلال نقاط القوة التكميلية في البحث والتسويق.

تحليل الجغرافيا

استحوذت الولايات المتحدة على 88.16% من إيرادات عام 2024 وتبقى النواة التنظيمية والتصنيعية لسوق الخلايا الجذعية في أمريكا الشمالية. تصنيفات RMAT، بالإضافة إلى تأثير التجميع في بوسطن ومنطقة الخليج، ترسخ تدفقات رأس المال والمواهب. إن تشريع فلوريدا المتساهل لعام 2025 يُحفز فوج جديد من العيادات المملوكة للأطباء، وإن كان مع قبول مختلط من الدافعين.

كندا، المُتوقع أن تُسجل معدل نمو سنوي مركب قدره 12.08%، تستفيد من ضخ فيدرالي قدره 30 مليون دولار كندي لتوسيع مصنع STEMCELL Technologies في فانكوفر، مما يعزز القدرة المحلية على GMP ويجذب تعاونات التجارب السريرية الأمريكية. قد تُبسط التغطية الصحية أحادية الدافع على مستوى البلاد التعويض بمجرد استيفاء عتبات الفعالية السريرية، مما يضع كندا كملحق عالي النمو داخل سوق الخلايا الجذعية في أمريكا الشمالية.

حصة المكسيك متواضعة لكنها ترتفع على السياحة الطبية؛ ومع ذلك، فإن الغموض التنظيمي واعتماد المرافق غير المتكافئ يُخفف التوسع قريب المدى. يقترح التبادل المعرفي عبر الحدود وشراكات التصنيع التنسيق التدريجي على مدى السنوات الخمس القادمة، مما يعزز أمان الإمداد القاري لسوق الخلايا الجذعية في أمريكا الشمالية.

المشهد التنافسي

تهيمن شركة ثيرمو فيشر العلمية وشركة ميرك كي جي إيه على منافذ المعدات والكواشف والتصنيع التعاقدي، حيث توفر منصات موحدة تدعم امتثال GMP. في الوقت نفسه، تتقدم الشركات المُركزة على العلاج مثل ميزوبلاست وفيت ثيرابيوتيكس ولينيج سيل ثيرابيوتيكس في خطوط الأنابيب المتأخرة عبر العظام والأورام وطب الأعصاب. إن شراء أسترازينيكا بقيمة 425 مليون دولار أمريكي لـ EsoBiotec يُوضح شهية الأدوية الكبرى للمعرفة التقنية للعلاج الخلوي الملحق.

يراهن متخصصو الأتمتة مثل Cellares وOri Biotech على قيمتهم على أجنحة التصنيع الجاهزة القادرة على توفير 70% من تكاليف العمالة، مما يضع خطوط تكلفة جديدة ويُكثف المنافسة السعرية في سوق الخلايا الجذعية في أمريكا الشمالية. توفر الشراكات "للمعالجة الحيوية الخضراء" المدفوعة بـ ESG بين Cytiva وCellular Origins مزايا المحرك الأول بين المشترين الذين يهدفون إلى خفض البصمات الكربونية بنسبة 25%.

قد يُعيد المخرِبون الذين يدمجون تحرير CRISPR مع خطوط iPSC المتغايرة، مثل Century Therapeutics، رسم الحدود التنافسية من خلال دمج قابلية التوسع مع تجنب المناعة. إذا وصلت تركيبات المانح العالمي إلى نجاح التجربة المحورية، فقد تواجه منصات الذات الراسخة تقادماً مُتسارعاً، مما يرفع الزخم الاستراتيجي للمشاريع المشتركة وترخيص التكنولوجيا داخل سوق الخلايا الجذعية في أمريكا الشمالية.

قادة صناعة الخلايا الجذعية في أمريكا الشمالية

-

شركة بيكتون وديكنسون وشركة

-

شركة ثيرمو فيشر العلمية

-

شركة لينيج سيل ثيرابيوتيكس المحدودة

-

شركة ميرك كي جي إيه (سيجما ألدريتش)

-

شركة بريستول مايرز سكويب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: منح صندوق بحوث الخلايا الجذعية في ماريلاند 18 مليون دولار أمريكي للمشاريع التجديدية في المراحل المبكرة.

- مارس 2025: حصلت RegeneCyte على موافقة إدارة الغذاء والدواء الأمريكية لعلاج الخلايا الجذعية من دم الحبل السري، مما يُمثل معلماً لتطبيقات الخلايا الجذعية حول الولادة.

- يوليو 2024: استثمرت حكومة كندا 22.5 مليون دولار أمريكي لتوسيع منشأة التصنيع الحيوي لـ STEMCELL Technologies في كولومبيا البريطانية، من المتوقع أن تخلق أكثر من 1,000 وظيفة.

نطاق تقرير سوق الخلايا الجذعية في أمريكا الشمالية

وفقاً لنطاق التقرير، الخلايا الجذعية هي خلايا بيولوجية يمكنها التمايز إلى أنواع أخرى من الخلايا. بالإضافة إلى ذلك، تُستخدم أنواع مختلفة من الخلايا الجذعية للأغراض العلاجية. مع تطبيقات متعددة في المرحلة السريرية لأمراض مختلفة، يجري استكشافها بشكل مكثف من قبل عدد كبير من شركات الأدوية الحيوية في الآونة الأخيرة. يتم تقسيم سوق الخلايا الجذعية في أمريكا الشمالية حسب نوع المنتج (الخلايا الجذعية البالغة، الخلايا الجنينية البشرية، الخلايا الجذعية متعددة الإمكانات، وأنواع أخرى من المنتجات)، والتطبيق (الاضطرابات العصبية، العلاجات العظمية، اضطرابات الأورام، الإصابات والجروح، اضطرابات القلب والأوعية الدموية، وتطبيقات أخرى)، ونوع العلاج (العلاج بالخلايا الجذعية المتغايرة، العلاج بالخلايا الجذعية التلقائية، والعلاج بالخلايا الجذعية المتناظرة) والجغرافيا. يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الخلايا الجذعية البالغة |

| الخلايا الجذعية المستحثة متعددة الإمكانات |

| الخلايا الجذعية الجنينية البشرية |

| أنواع أخرى من المنتجات |

| الاضطرابات العصبية |

| العلاجات العظمية |

| اضطرابات الأورام |

| اضطرابات القلب والأوعية الدموية |

| الإصابات والجروح |

| تطبيقات أخرى |

| العلاج المتغاير |

| العلاج الذاتي |

| العلاج المتناظر |

| المستشفيات والعيادات المتخصصة |

| المعاهد الأكاديمية والبحثية |

| شركات الأدوية الحيوية والتكنولوجيا الحيوية |

| بنوك الخلايا الجذعية |

| مستخدمون نهائيون آخرون |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب نوع المنتج | الخلايا الجذعية البالغة |

| الخلايا الجذعية المستحثة متعددة الإمكانات | |

| الخلايا الجذعية الجنينية البشرية | |

| أنواع أخرى من المنتجات | |

| حسب التطبيق | الاضطرابات العصبية |

| العلاجات العظمية | |

| اضطرابات الأورام | |

| اضطرابات القلب والأوعية الدموية | |

| الإصابات والجروح | |

| تطبيقات أخرى | |

| حسب نوع العلاج | العلاج المتغاير |

| العلاج الذاتي | |

| العلاج المتناظر | |

| حسب المستخدم النهائي | المستشفيات والعيادات المتخصصة |

| المعاهد الأكاديمية والبحثية | |

| شركات الأدوية الحيوية والتكنولوجيا الحيوية | |

| بنوك الخلايا الجذعية | |

| مستخدمون نهائيون آخرون | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المُجابة في التقرير

ما هو الحجم الحالي لسوق الخلايا الجذعية في أمريكا الشمالية؟

حجم سوق الخلايا الجذعية في أمريكا الشمالية هو 7.60 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو السنوي المركب المتوقع للسوق حتى عام 2030؟

من المُتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.13% بين عامي 2025 و 2030.

أي نوع من المنتجات يهيمن على الإيرادات؟

تتصدر الخلايا الجذعية البالغة بحصة سوقية قدرها 51.86%، بسبب سجلها الطويل في السلامة.

لماذا تكتسب التطبيقات العصبية زخماً؟

تدفع التجارب الرائدة في مرض باركنسون وإصابة الحبل الشوكي معدل نمو سنوي مركب قدره 11.56% في القطاعات العصبية.

كيف تؤثر منصات الأتمتة على تكاليف التصنيع؟

يمكن للحلول من شركات مثل Cellares أن تقلل نفقات العمالة بنسبة تصل إلى 70%، مما يُقلل أسعار الجرعة الواحدة ويُسرع التوسع.

أي جغرافيا تُظهر أسرع نمو؟

من المتوقع أن تُسجل كندا معدل نمو سنوي مركب قدره 12.08%، مدعومة بالاستثمار الفيدرالي في البنية التحتية للتصنيع الحيوي.

آخر تحديث للصفحة في: