حجم وحصة سوق التصنيع الذكي في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 66.29 مليار دولار أمريكي |

| حجم السوق (2030) | 91.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.62% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصنيع الذكي في أمريكا الشمالية من قبل Mordor Intelligence

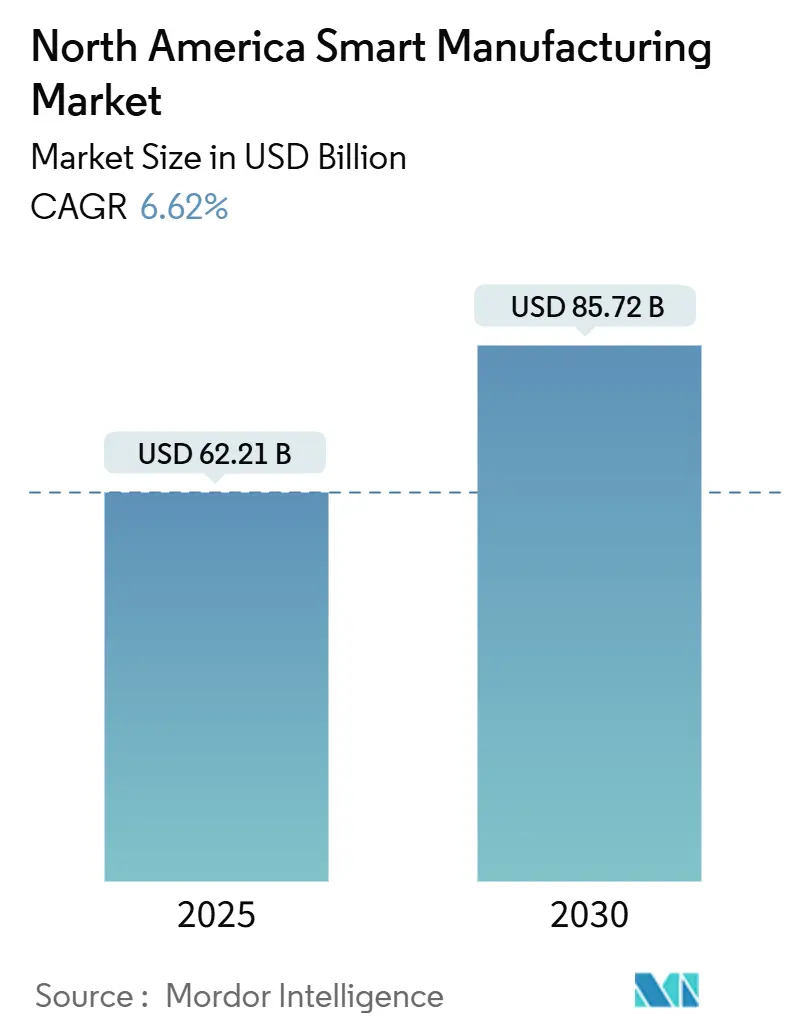

وصل سوق التصنيع الذكي في أمريكا الشمالية إلى 62.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يبلغ 85.72 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.62%. ينبع الزخم من الحوافز الفيدرالية القياسية وتكوين رؤوس الأموال القوي للقطاع الخاص والاقتران المحكم للذكاء الاصطناعي و5G والأنظمة السيبرانية الفيزيائية عبر الصناعات المنفصلة وصناعات المعالجة. أطلقت أكثر من 93% من الشركات المصنعة مبادرات ذكاء اصطناعي جديدة في عام 2024، إشارة إلى أن بيئات الإنتاج التنبؤية والمُحسِّنة ذاتياً تنتقل من التجارب التجريبية إلى التطبيق واسع النطاق. إعادة توطين أشباه الموصلات وتفويضات كهربة السيارات وبناء سلاسل توريد البطاريات تدعم الطلب، بينما تسارع المرافق الصيدلانية وعلوم الحياة التحديثات لتلبية متطلبات الامتثال الصارمة. كما يتشكل سوق التصنيع الذكي في أمريكا الشمالية بواسطة ديناميكيات القوى العاملة المتغيرة، مع استنزاف المهارات التجارية المتخصصة وارتفاع تكاليف التأمين السيبراني مما يخفف من سرعة التبني بين المؤسسات الصغيرة والمتوسطة الحجم.

النقاط الرئيسية للتقرير

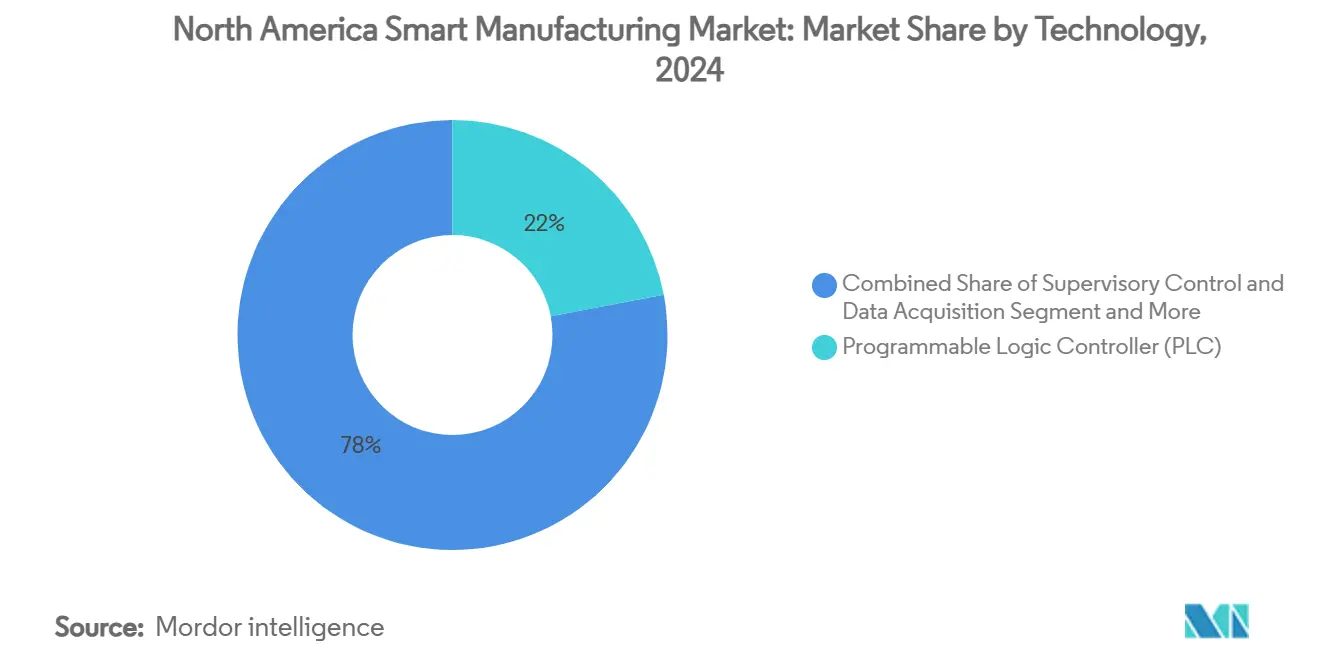

- حسب التقنية، الروبوتات التعاونية هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.6% حتى عام 2030، بينما تصدرت أجهزة التحكم المنطقية القابلة للبرمجة بحصة إيرادات قدرها 22% في عام 2024.

- حسب المكونات، احتفظت الأجهزة بـ 55% من حصة سوق التصنيع الذكي في أمريكا الشمالية في عام 2024، ومع ذلك من المتوقع أن ترتفع البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 10% حتى 2030.

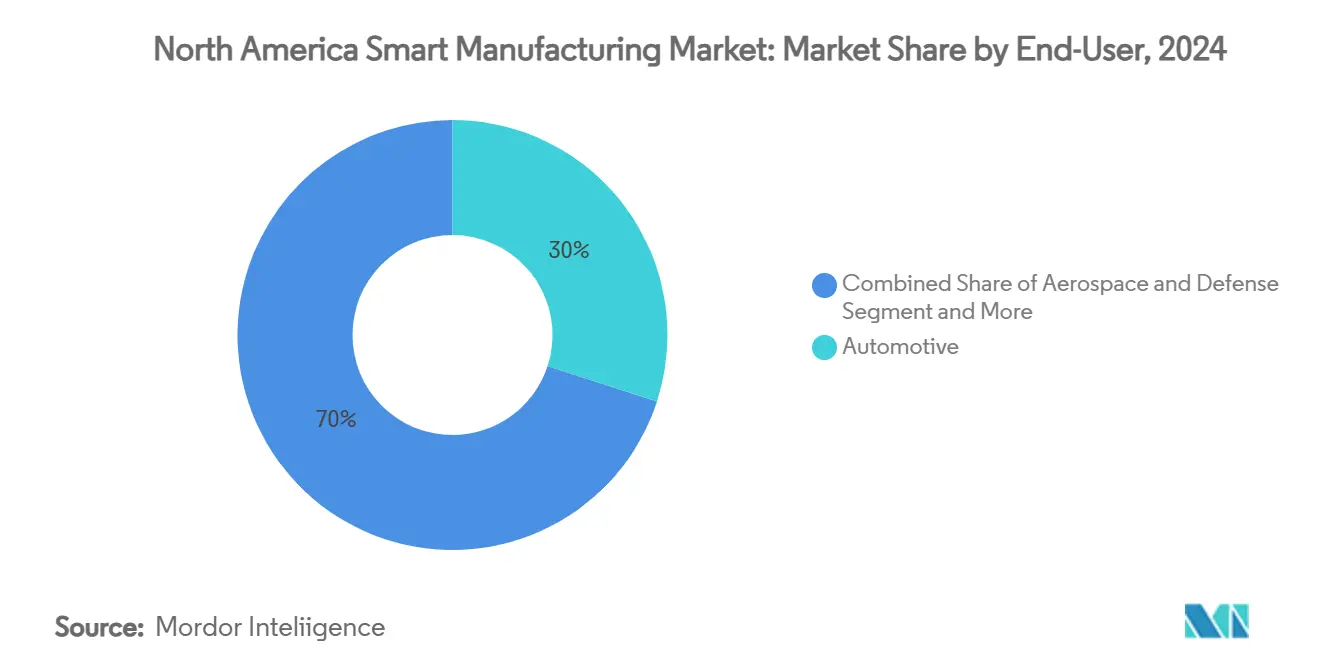

- حسب صناعة المستخدم النهائي، حققت السيارات 30% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع الصيدلة وعلوم الحياة بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

- حسب النشر، سيطرت الحلول في المقر على 61.2% من حجم سوق التصنيع الذكي في أمريكا الشمالية في عام 2024، بينما من المقرر أن تنمو نشر السحابة بمعدل نمو سنوي مركب قدره 9.6%.

- حسب البلد، ساهمت الولايات المتحدة بـ 81% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تسجل كندا معدل نمو سنوي مركب قدره 9% حتى عام 2030

اتجاهات ورؤى سوق التصنيع الذكي في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتزايد لتحليلات الحافة المدعومة بالذكاء الاصطناعي في التصنيع المنفصل الأمريكي | +1.8% | الولايات المتحدة، مع انتشار لمجموعات السيارات الكندية | المدى المتوسط (2-4 سنوات) |

| الانتشار السريع لشبكات إنترنت الأشياء الصناعية المدعومة بـ 5G عبر المصانع الكندية | +1.2% | على مستوى كندا، مع مكاسب مبكرة في ممرات التصنيع في أونتاريو وكيبيك | المدى القصير (≤ 2 سنوات) |

| حوافز إعادة التوطين (قانون CHIPS والعلوم، IRA) تغذي المصانع الرقمية الأولى | +2.1% | الولايات المتحدة، مركزة في مراكز تصنيع أشباه الموصلات والبطاريات | المدى الطويل (≥ 4 سنوات) |

| تفويضات الاستدامة تقود تحديثات إدارة الطاقة الذكية في المواقع البنية | +0.9% | أمريكا الشمالية، مع ضغط تنظيمي أقوى في كاليفورنيا والولايات الشمالية الشرقية | المدى المتوسط (2-4 سنوات) |

| اعتماد الأنظمة السيبرانية الفيزيائية للإنتاج صفر العيوب في مجموعات السيارات | +1.1% | ميشيغان، أونتاريو، ومناطق تصنيع السيارات في جنوب الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد لـ MES المعياري منخفض الكود بين ورش العمل للمؤسسات الصغيرة والمتوسطة | +0.7% | موزع عبر أمريكا الشمالية، خاصة في مناطق التصنيع متوسطة السوق | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد لتحليلات الحافة المدعومة بالذكاء الاصطناعي في التصنيع المنفصل الأمريكي

خوارزميات الذكاء الاصطناعي مدمجة الآن في طبقة الآلة، مما يتيح الصيانة التنبؤية التي تقلل من التوقف غير المخطط له بنسبة تصل إلى 60% وتمدد عمر الأصول بنسبة 20%. معهد الابتكار للتصنيع الذكي للطاقة النظيفة يوسع الوصول إلى هذه الأدوات من خلال برامج القوى العاملة، مما يساعد في سد فجوات مهارات علوم البيانات.[1]Plant Services, "ABB and Microsoft Bring AI to Predictive Maintenance," plantservices.com يعتبر المصنعون معالجة البيانات في الموقع ضرورية للتطبيقات الحساسة للزمن في السيارات والطيران حيث تحكم الاستجابات على مستوى الميلي ثانية في الجودة.

الانتشار السريع لشبكات إنترنت الأشياء الصناعية المدعومة بـ 5G عبر المصانع الكندية

الشبكات الخاصة 5G تلغي الاختناقات التاريخية في الاتصال؛ سجل مرفق فولاذ أمريكي تخفيضاً بـ 70 ضعفاً في الاضطرابات التشغيلية ووفورات سنوية قدرها 2 مليون دولار أمريكي بعد اعتماد حل 5G LAN. التصنيع يمثل بالفعل 46% من نشر 5G الخاص المعلن عنه في جميع أنحاء العالم. تتوقع الجمعية الكندية للاتصالات اللاسلكية أن 5G يمكن أن تقلل الانبعاثات الوطنية بـ 12.2 MtCO₂e بحلول عام 2025.[2]Celona, "Private 5G Transforms Steel Plant Operations," celona.io

حوافز إعادة التوطين تغذي المصانع الرقمية الأولى

قانون CHIPS والعلوم وقانون تقليل التضخم أطلقا مجتمعين أكثر من 285 مليار دولار أمريكي في حوافز التصنيع، مما أدى إلى إعلانات القطاع الخاص بقيمة تريليون دولار أمريكي منذ عام 2021. معهد CHIPS Manufacturing USA الجديد سيطبق التوائم الرقمية لتقليص دورات تطوير أشباه الموصلات بنسبة 30%.[3]Manufacturing USA, "CHIPS Institute for Semiconductor Manufacturing," manufacturingusa.com

تفويضات الاستدامة تقود تحديثات إدارة الطاقة الذكية

استفاد مصنع شنايدر إلكتريك في ليكسينغتون من إنترنت الأشياء الصناعية والتحليلات لتقليل استخدام الطاقة بنسبة 26% وانبعاثات CO₂ بنسبة 30%، حاصلاً على مكانة المنارة من المنتدى الاقتصادي العالمي. التحديثات المشابهة تدعم أهداف الشركات للحياد الكربوني بحلول عام 2040، مما يضع أنظمة تنفيذ التصنيع كأدوات امتثال.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاعات المستمرة لأقساط التأمين السيبراني OT التي تحد من التحويلات الرقمية | -1.4% | أمريكا الشمالية، مع تأثير أعلى في قطاعات البنية التحتية الحرجة | المدى القصير (≤ 2 سنوات) |

| فجوات التشغيل البيني متعددة البائعين في قاعدة تركيب PLC الموروثة | -1.1% | الولايات المتحدة وكندا، خاصة في مواقع التصنيع البنية | المدى المتوسط (2-4 سنوات) |

| تأجيل CAPEX المدفوع بالتضخم في موردي السيارات من الدرجة الثانية | -0.8% | ميشيغان، أونتاريو، ومجموعات سلسلة توريد السيارات في جنوب الولايات المتحدة | المدى القصير (≤ 2 سنوات) |

| استنزاف المهن التجارية المتخصصة في أمريكا الشمالية يتفوق على خطوط تحسين المهارات | -1.6% | على مستوى أمريكا الشمالية، مع نقص حاد في الأدوار التقنية للتصنيع | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاعات المستمرة لأقساط التأمين السيبراني OT التي تحد من التحويلات الرقمية

أثرت حوادث برامج الفدية على 65% من الشركات المصنعة في عام 2024، مما دفع الأقساط للارتفاع أكثر من 30% للشركات التي تقدم الأصول المتصلة. العديد من المصانع لا تزال تفتقر للمراقبة المستمرة لـ OT، مما يوسع الفجوة بين ملفات المخاطر المدركة والفعلية.

استنزاف المهن التجارية المتخصصة في أمريكا الشمالية يتفوق على خطوط تحسين المهارات

تظهر الإسقاطات 2.1 مليون شاغر في التصنيع بحلول عام 2030، مما يهدد بتخفيف العائد على الاستثمار في استثمارات المصانع الذكية. الفتحات السنوية للكهربائيين واللحامين وفنيي الأتمتة تفوق بكثير إنتاجية التدريب، مما يكثف تضخم الأجور وتأخير المشاريع.

تحليل الشرائح

حسب التقنية: الأتمتة المدفوعة بالذكاء الاصطناعي تعيد تشكيل التحكم التقليدي

حققت أجهزة التحكم المنطقية القابلة للبرمجة 22% من الإيرادات في عام 2024، مرسخة طبقة التحكم عبر آلاف المصانع. حجم سوق التصنيع الذكي في أمريكا الشمالية للروبوتات التعاونية، مع ذلك، من المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 8.6% حيث يعطي المصنعون الأولوية للتعاون الآمن بين الإنسان والروبوت. النشر مثل الروبوتات المتنقلة المستقلة من OTTO Motors يحقق عوائد لـ 11 شهراً ويقلص بصمات خلايا العمل بنسبة 15% دون حوادث أمان.

العمارات الهجينة من الحافة إلى السحابة تتحد بشكل متزايد مع PLCs مع محركات استنتاج الذكاء الاصطناعي. Rockwell Automation و NVIDIA يطوران بشكل مشترك تصاميم مرجعية تتيح للمشغلين تطبيق الذكاء الاصطناعي التوليدي لتدفقات فحص الجودة. الرؤية الآلية تدمج الآن الشبكات العصبية لضمان صفر عيوب، بينما التوائم الرقمية داخل أدوات إدارة دورة حياة المنتج تساعد في اختبار تعديلات العملية افتراضياً قبل التنفيذ الفيزيائي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكونات: خدمات البرمجيات تقود التحول الرقمي

مثلت أجهزة التحكم 55% من إنفاق عام 2024، ومع ذلك من المتوقع أن تتفوق البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 10% حتى عام 2030. يتبنى المصنعون بشكل متزايد نماذج الاشتراك التي تدمج التحليلات والأمن السيبراني والتحسين المستمر، مما يقلل الوقت للقيمة. البنية التحتية للاتصالات - خاصة 5G الخاص وإيثرنت الشبكات الحساسة للوقت - تدعم هذا التحول وتدعم قابلية التوسع لإنترنت الأشياء الصناعية.

مستشعرات الرؤية المتقدمة تسلط الضوء على التحول. نظام Cognex's In-Sight L38 3D يجمع الذكاء الاصطناعي مع التصوير ثنائي الوضع لتسريع النشر بتقليل متطلبات بيانات التدريب. مجموعات مكونات الروبوتات، تمتد من SCARA إلى الروبوتات المتنقلة المستقلة، ترفع المرونة أكثر، بينما أطر MES 4.0 تدمج بحيرات بيانات IT و OT لتقليل المخزون بنسبة 30% ورفع الإيرادات لكل موظف بنسبة 75% في تجارب السيارات.

حسب صناعة المستخدم النهائي: قيادة السيارات تتحدى بنمو الصيدلة

احتفظت السيارات بـ 30% من الإيرادات في عام 2024، مدعومة بمنحدرات منصة المركبات الكهربائية وخطوط الختم الرقمي. ومع ذلك مجموعة الصيدلة وعلوم الحياة في طريقها لمعدل نمو سنوي مركب قدره 9.5%، الأسرع بين جميع القطاعات العمودية. حدثت شركة Bayer مصنع المواد الدوائية الأمريكي مع Siemens Opcenter Execution Pharma، محققة تحديثات الامتثال دون توقف.

الطيران والدفاع تحافظان على اعتماد ثابت حيث برامج الخيط الرقمي تبسط تجميع الطائرات. مصانع الأغذية والمشروبات تنشر MES للتتبع من النهاية إلى النهاية، وشركات تصنيع الإلكترونيات تحفز السعة من خلال إعانات قانون CHIPS. عبر هذه القطاعات العمودية يستمر سوق التصنيع الذكي في أمريكا الشمالية في التنويع، مما يخفف الاعتماد المفرط على قطاع واحد.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نمط النشر: اعتماد السحابة يتسارع رغم هيمنة المقر

حققت الحلول في المقر 61.2% من الحصة في عام 2024، مما يعكس التزامات الزمن والملكية الفكرية والتنظيمية الصارمة. شريحة السحابة، مع ذلك، من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 9.6%. منتجو الصيدلة مثل Amgen يديرون تحليلات سحابية أصلية لدعم قرارات العملية في الوقت الفعلي، مما يعزز الرشاقة في خطوط البيولوجيا.

العمارات الهجينة تكتسب زخماً حيث تستخدم الشركات بوابات الحافة للتحكم الحتمي بينما تفرغ التحليلات المجمعة إلى منصات فائقة الحجم. برنامج كندا للاعتماد الرقمي يحسن الاقتصاد بتقديم منح تصل إلى 15,000 دولار كندي وقروض خالية من الفوائد تصل إلى 100,000 دولار كندي، مما يحفز التحول بين المؤسسات الصغيرة والمتوسطة.

التحليل الجغرافي

مثلت الولايات المتحدة 81% من سوق التصنيع الذكي في أمريكا الشمالية في عام 2024، حصة مدفوعة بـ 285 مليار دولار أمريكي في الحوافز الفيدرالية التي حركت أكثر من تريليون دولار أمريكي في الالتزامات الخاصة. سبعة عشر مجموعة تصنيع تركز الموارد في إلينوي وأريزونا ونيويورك ومناطق أخرى، مما يدفع إنفاق البناء السنوي إلى 189 مليار دولار أمريكي. مراكز أشباه الموصلات في تكساس وأريزونا، وخطوط كهربة السيارات عبر ميشيغان والجنوب الشرقي وممرات علوم الحياة في الشمال الشرقي كلها تولد طلباً تزايدياً قوياً. الإعلانات المؤسسية مثل شبكة مصانع شركة Texas Instruments بقيمة 60 مليار دولار أمريكي وبرنامج ترقية شنايدر إلكتريك بقيمة 700 مليون دولار أمريكي تعزز خطوط أنابيب السعة متعددة السنوات.

مثلت كندا 19% من الإيرادات ومع ذلك هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 9% حتى عام 2030. مجموعة التصنيع المتقدم توجه 427 مليون دولار كندي إلى الأتمتة والتعلم الآلي والأمن السيبراني لمساعدة المؤسسات الصغيرة والمتوسطة على اعتماد التقنيات المتقدمة. مركز شيمنس العالمي لتقنيات تصنيع الذكاء الاصطناعي بقيمة 150 مليون دولار كندي يضع كندا في المقدمة لابتكار البطاريات. فقط 47% من الشركات المصنعة الكندية لديها خارطة طريق رقمية، لذا برامج المنح والقروض صفر الفوائد تحت برنامج الاعتماد الرقمي تحفز الطلب المكبوت.

معاً، هذه الديناميكيات تشكل نظاماً بيئياً إقليمياً متكاملاً. حجم الولايات المتحدة وكثافة رؤوس الأموال تقترن بعمق البحث الكندي وقيادة الاستدامة. سلاسل التوريد عبر الحدود في مواد البطاريات وأشباه الموصلات والمركبات الكهربائية تستفيد من السياسات المنسقة التي تعطي الأولوية للمرونة وإعادة التوطين القريب، مما يضمن أن سوق التصنيع الذكي في أمريكا الشمالية يبقى قادراً على المنافسة عالمياً حتى عام 2030.

المشهد التنافسي

يتميز سوق التصنيع الذكي في أمريكا الشمالية بتركيز معتدل حيث يتعايش قادة الأتمتة الراسخون مع عمالقة السحابة الفائقة والوافدين الجدد الأصليين للذكاء الاصطناعي. شيمنس وRockwell Automation وABB وشنايدر إلكتريك تستفيد من قواعد مثبتة من PLCs والمحركات ومنصات MES، ومع ذلك كل منها يتحول نحو محافظ كخدمة. شيمنس تتعاون مع مايكروسوفت وNVIDIA لتطوير مشترك لنماذج الأسس الصناعية التي تدمج الذكاء الاصطناعي التوليدي في تدفقات التصميم والهندسة والصيانة.

أنظمة الشراكة البيئية تعيد تعريف المنافسة. ABB وبائعون آخرون أطلقوا بشكل مشترك مبادرة Margo مفتوحة المصدر لتحسين التشغيل البيني لإنترنت الأشياء الصناعية بينما استثمار ABB في Edgecom يستهدف الطلب على تحسين الطاقة القائم على الذكاء الاصطناعي. OMRON تصطف مع Cognizant كشريك هندسي لدمج مجموعات مهارات IT وOT لعملاء السيارات وعلوم الحياة. هذه التحالفات تطمس الحدود بين الأجهزة والبرمجيات والخدمات وتفتح مسارات للمتخصصين المتخصصين في الأمن السيبراني وذكاء الحافة الاصطناعي وتنظيم 5G الخاص.

تفتت السوق يفيد أيضاً اللاعبين المركزين عمودياً. موردو MES المخصصون للبطاريات وبائعو تدفق التصنيع الإضافي ومطورو التطبيقات الصناعية منخفضة الكود يؤمنون مواطئ قدم من خلال الخبرة المجالية. في الوقت نفسه، التدقيق المتزايد لشركات التأمين لمخاطر OT السيبرانية يرفع الطلب على مقدمي الحلول الذين يدمجون الأمان والامتثال والمراقبة. على مدى أفق التوقع، سيعتمد تمييز البائع أقل على ميزات المنتجات المنفصلة وأكثر على تكامل النظام البيئي والوقت للقيمة والتسعير القائم على النتائج الذي يوائم مكاسب التقنية مع التحسينات التشغيلية القابلة للقياس.

قادة صناعة التصنيع الذكي في أمريكا الشمالية

-

ABB Ltd

-

Emerson Electric Company

-

General Electric Company

-

Honeywell International Inc.

-

Rockwell Automation Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أعلنت شركة Texas Instruments عن استثمار بقيمة 60 مليار دولار أمريكي لسبعة مرافق أشباه موصلات في تكساس ويوتا، مما يخلق 60,000 وظيفة.

- مايو 2025: حددت GE Vernova ما يقارب 600 مليون دولار أمريكي في استثمارات تصنيع جديدة عبر الولايات المتحدة.

- أبريل 2025: دخلت OMRON وCognizant في شراكة استراتيجية لدمج IT وOT عبر صناعات متعددة.

- مارس 2025: أكدت شيمنس توسعاً أمريكياً بقيمة 10 مليار دولار أمريكي للبرمجيات والذكاء الاصطناعي وسعة التصنيع.

نطاق تقرير سوق التصنيع الذكي في أمريكا الشمالية

التصنيع الذكي يستخدم التصنيع المدمج بالحاسوب، والقدرة العالية على التكيف والتغييرات السريعة في التصميم، وتقنية المعلومات الرقمية، والمزيد من التدريب التقني المرن للقوى العاملة، والذي يتضمن تغييرات سريعة في مستويات الإنتاج بناءً على الطلب، وتحسين سلسلة التوريد، والإنتاج الفعال، وإمكانية إعادة التدوير.

نطاق السوق محدود بأمريكا الشمالية. سوق التصنيع الذكي في أمريكا الشمالية مقسم حسب التقنية والمكونات وصناعة المستخدم النهائي والجغرافيا (الولايات المتحدة وكندا). يتم تقديم أحجام السوق والتوقعات من حيث القيمة (USD) لجميع الشرائح المذكورة أعلاه.

| التحكم الإشرافي واكتساب البيانات (SCADA) |

| نظام التحكم الموزع (DCS) |

| واجهة الإنسان والآلة (HMI) |

| نظام تنفيذ التصنيع (MES) |

| إدارة دورة حياة المنتج (PLM) |

| تخطيط موارد المؤسسة (ERP) |

| الروبوتات والروبوتات التعاونية |

| الرؤية الآلية وفحص الجودة |

| منصات تحليلات الحافة والسحابة |

| أجهزة التحكم (PLC، DCS، PAC) |

| البنية التحتية للاتصالات (5G، إيثرنت الصناعية) |

| المستشعرات والمشغلات |

| أنظمة الرؤية الآلية |

| الروبوتات (المفصلية، SCARA، AMR) |

| البرمجيات والخدمات (MES، التوأم الرقمي، SaaS) |

| السيارات |

| الطيران والدفاع |

| النفط والغاز (المنبع، المتوسط، المصب) |

| الكيماويات والبتروكيماويات |

| الصيدلة وعلوم الحياة |

| الأغذية والمشروبات |

| المعادن والتعدين |

| الإلكترونيات وأشباه الموصلات |

| اللب والورق |

| أخرى (النسيج، البلاستيك) |

| في المقر |

| السحابة (SaaS) |

| هجين |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب التقنية | التحكم الإشرافي واكتساب البيانات (SCADA) |

| نظام التحكم الموزع (DCS) | |

| واجهة الإنسان والآلة (HMI) | |

| نظام تنفيذ التصنيع (MES) | |

| إدارة دورة حياة المنتج (PLM) | |

| تخطيط موارد المؤسسة (ERP) | |

| الروبوتات والروبوتات التعاونية | |

| الرؤية الآلية وفحص الجودة | |

| منصات تحليلات الحافة والسحابة | |

| حسب المكونات | أجهزة التحكم (PLC، DCS، PAC) |

| البنية التحتية للاتصالات (5G، إيثرنت الصناعية) | |

| المستشعرات والمشغلات | |

| أنظمة الرؤية الآلية | |

| الروبوتات (المفصلية، SCARA، AMR) | |

| البرمجيات والخدمات (MES، التوأم الرقمي، SaaS) | |

| حسب صناعة المستخدم النهائي | السيارات |

| الطيران والدفاع | |

| النفط والغاز (المنبع، المتوسط، المصب) | |

| الكيماويات والبتروكيماويات | |

| الصيدلة وعلوم الحياة | |

| الأغذية والمشروبات | |

| المعادن والتعدين | |

| الإلكترونيات وأشباه الموصلات | |

| اللب والورق | |

| أخرى (النسيج، البلاستيك) | |

| حسب نمط النشر | في المقر |

| السحابة (SaaS) | |

| هجين | |

| حسب البلد | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التصنيع الذكي في أمريكا الشمالية؟

وصل السوق إلى 62.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 85.72 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تقنية تتوسع بأسرع معدل؟

من المتوقع أن تسجل الروبوتات التعاونية معدل نمو سنوي مركب قدره 8.6%، مما يعكس الطلب على التعاون الآمن بين الإنسان والروبوت.

لماذا ينال نشر السحابة زخماً في التصنيع؟

منصات السحابة تقدم قابلية التوسع والتحليلات المتقدمة بتكلفة أولية أقل، مما يقود معدل نمو سنوي مركب قدره 9.6% بينما الإعدادات الهجينة تحافظ على سيادة البيانات.

ما مدى أهمية الحوافز الحكومية الأمريكية للصناعة؟

مبادرات مثل قانون CHIPS والعلوم وقانون تقليل التضخم حركت أكثر من تريليون دولار أمريكي في استثمارات التصنيع الخاصة.

أي صناعة مستخدم نهائي ستتفوق على الأخرى حتى عام 2030؟

من المقرر أن تنمو مرافق الصيدلة وعلوم الحياة بمعدل نمو سنوي مركب قدره 9.5%، أسرع من أي قطاع عمودي آخر.

ما هي العوائق الرئيسية للاعتماد الأوسع بين المؤسسات الصغيرة والمتوسطة؟

أقساط التأمين السيبراني G، نقص المهارات التجارية المتخصصة وفجوات التشغيل البيني متعددة البائعين تعيق جهود التحويل الرقمي.

آخر تحديث للصفحة في: