حجم وحصة سوق أدوية التخدير في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 3.16 مليار دولار أمريكي |

| حجم السوق (2030) | 3.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.40% CAGR |

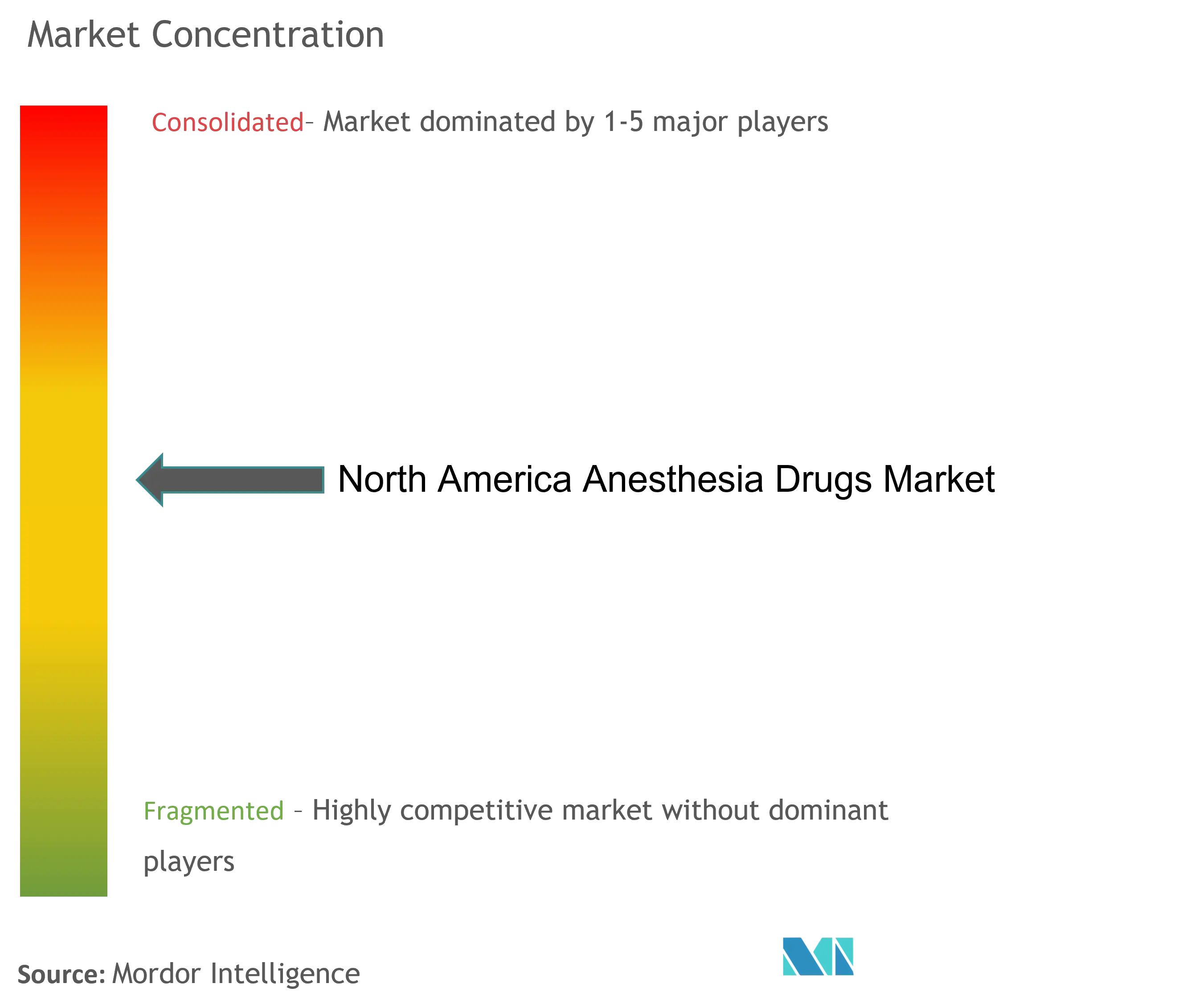

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية التخدير في أمريكا الشمالية من قبل مردور إنتيليجنس

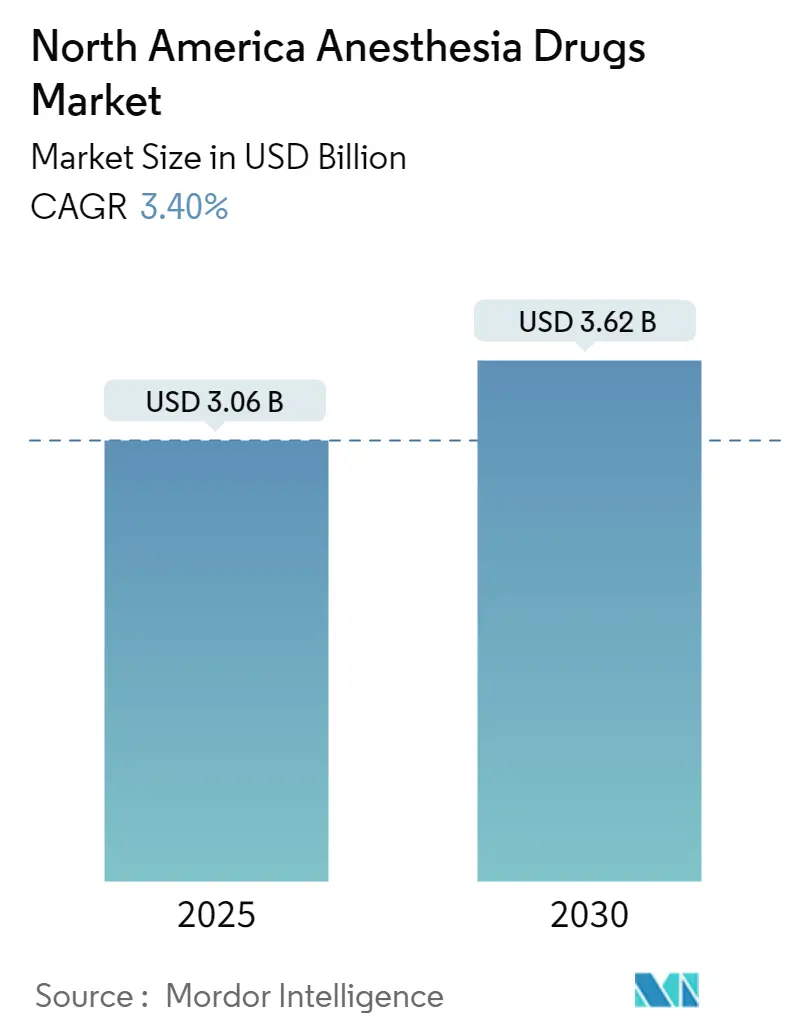

تبلغ قيمة سوق أدوية التخدير في أمريكا الشمالية 3.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 3.62 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.40% خلال فترة التوقع. تشير هذه الوتيرة المعتدلة إلى بيئة نضج حيث تساهم التطورات التكنولوجية، وليس نمو حجم الإجراءات، في معظم القيمة الإضافية. يوجه الذكاء الاصطناعي (AI) الآن أنظمة التسليم ذات الحلقة المغلقة التي تضبط جرعات البروبوفول والسيفوفلورين، مما يقلل من إهدار الأدوية مع تحسين الاستقرار الدموي الديناميكي. كما تتفوق نماذج التعلم الآلي على الطرق اليدوية في التنبؤ بالمضاعفات أثناء الجراحة، مما يؤدي إلى أوقات تعافي أقصر ومعدلات إعادة دخول أقل. تلعب مراكز الجراحة الخارجية (ASCs) دوراً محورياً: تؤدي الإجراءات التي تنتقل من الأجنحة الداخلية إلى المسارح الخارجية إلى توسع الطلب على العوامل فائقة قصيرة المفعول التي تمكن من التفريغ في نفس اليوم. في الوقت نفسه، تتمكن الجزيئات من الجيل الجديد مثل السيبروفول والريميمازولام من تآكل تقدم البروبوفول من خلال تقديم تأثيرات قلبية وعائية أخف.

النقاط الرئيسية للتقرير

- حسب نوع الدواء، قادت أدوية التخدير العام بحصة 70.34% من سوق أدوية التخدير في أمريكا الشمالية في عام 2024، بينما تسجل أدوية التخدير الموضعي أسرع معدل نمو سنوي مركب قدره 3.87% حتى عام 2030.

- حسب طريقة الإعطاء، شكلت عوامل الاستنشاق 63.56% من حجم سوق أدوية التخدير في أمريكا الشمالية في عام 2024؛ من المتوقع أن تنمو العوامل القابلة للحقن بمعدل نمو سنوي مركب قدره 4.25% حتى عام 2030.

- حسب التطبيق، استحوذت الجراحة العامة على إيرادات بنسبة 44.37% في عام 2024؛ من المقرر أن تتوسع الجراحة التجميلية بمعدل نمو سنوي مركب قدره 4.37% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 58.38% من حصة سوق أدوية التخدير في أمريكا الشمالية في عام 2024، بينما تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب قدره 4.71% حتى عام 2030.

- جغرافياً، هيمنت الولايات المتحدة بحصة 88.25% في عام 2024؛ من المتوقع أن تتسارع المكسيك بمعدل نمو سنوي مركب قدره 4.91% حتى عام 2030.

اتجاهات ونظرات سوق أدوية التخدير في أمريكا الشمالية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة عدد الجراحات | +0.9% | أمريكا الشمالية، مع أقوى تأثير في الولايات المتحدة وكندا | المدى المتوسط (2-4 سنوات) |

| نمو الاستثمار في البحث والتطوير من قبل شركات الأدوية | +0.6% | عالمياً، مع تركيز في مراكز التكنولوجيا الحيوية الأمريكية | المدى الطويل (≥ 4 سنوات) |

| التحول نحو الجراحات الخارجية/العيادات الخارجية مما يدفع الطلب على أدوية التخدير فائقة قصيرة المفعول | +0.7% | أمريكا الشمالية، بقيادة توسع مراكز الجراحة الخارجية الأمريكية | المدى القصير (≤ سنتان) |

| التبني السريع لمراقبة التخدير المدعومة بالذكاء الاصطناعي مما يحسن كفاءة استخدام الأدوية | +0.5% | أمريكا الشمالية، بشكل أساسي في المراكز الطبية الأكاديمية | المدى المتوسط (2-4 سنوات) |

| مراقبة التخدير المدعومة بالذكاء الاصطناعي | +0.4% | أمريكا الشمالية، مع انتشار إلى أنظمة الرعاية الصحية المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| تسويق عوامل الجيل الجديد (مثل السيبروفول/HSK3486) التي تقدم ملفات أمان محسنة | +0.6% | عالمياً، مع تركيز أولي على أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة عدد الجراحات

تستمر حلقات الجراحة في جميع أنحاء المنطقة في الارتفاع، مع تقارير الرعاية الطبية عن مكاسب سنوية بنسبة 5.7% في الإجراءات لكل مستفيد خلال عام 2024. تتوقع مراكز الجراحة الخارجية زيادة بنسبة 22% في أعداد الإجراءات بحلول عام 2033، مما يعزز الطلب على تركيبات التخدير سريعة المفعول. تخضع فئة 65 عاماً فما فوق لعمليات أكثر تعقيداً، مما يطيل التعرض للتخدير ويرفع استهلاك الأدوية. تولد التدخلات التجميلية الآن 13 مليار دولار أمريكي سنوياً، مما يوسع استخدام العوامل المخصصة التي تحد من الغثيان بعد الجراحة في عيادات التجميل [1]Li-Hua Zhou, "Machine Learning for Anesthesia Depth Prediction," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

نمو الاستثمار في البحث والتطوير من قبل شركات الأدوية

ترعى شركات الأدوية مبالغ قياسية في خطوط أنابيب التخدير، مع إشراف آبفي على حوالي 90 مركباً نشطاً وإيرادات بقيمة 56.3 مليار دولار أمريكي في عام 2024 تمول البرامج السريرية. تدرج شركة فايزر 64 كياناً جديداً من بين 112 مشروع خط أنابيب، مما يؤكد زخم الاكتشاف الواسع. وافقت إدارة الغذاء والدواء على جورنافكس (سوزيتريجين) في يناير 2025، وهو دواء غير أفيوني يمكن أن يعيد تشكيل بروتوكولات الألم حول الجراحة ويحد من الإعطاء المشترك للأفيونات [2]Fred E. Shapiro, "Anesthesia for Outpatient Cosmetic Surgery," Current Opinion in Anesthesiology, journals.lww.com.

التحول نحو الجراحات الخارجية/العيادات الخارجية مما يدفع الطلب على أدوية التخدير فائقة قصيرة المفعول

تفضل إجراءات نفس اليوم عوامل مثل الديسفلورين والبروبوفول للإنعاش السريع. تزيد مسارات التعافي المحسن بعد الجراحة الاعتماد على كتل الأعصاب التي تقلل التعرض للأفيونات. كما توجه الحوافز الاقتصادية المستشفيات لاعتماد نماذج العيادات الخارجية التي تكثف المنافسة على الأدوية ذات الحركية الدوائية السريعة.

التبني السريع لمراقبة التخدير المدعومة بالذكاء الاصطناعي مما يحسن كفاءة استخدام الأدوية

تحافظ أنظمة الحلقة المغلقة على متوسط الضغط الشرياني أعلى بـ 10 ملم زئبق من البروتوكولات اليدوية، مما يقلل نوبات انخفاض ضغط الدم. يسجل مؤشر التنبؤ بانخفاض ضغط الدم متوسط خطأ مربع قدره 0.0062 في مهام التنبؤ بالعمق [3]U.S. Food and Drug Administration, "FDA Approves Journavx (Suzetrigine)," U.S. Food and Drug Administration, fda.gov. المستشفيات الأكاديمية هي المتبنون المبكرون وتؤثر على المرافق المجتمعية من خلال دورات الإقامة. صانعو الأدوية الذين يدمجون التركيبات مع هذه المنصات يكسبون تكاليف التبديل التي تردع المنافسة العامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التأثيرات الضارة ومخاوف السلامة | -0.5% | عالمياً، تدقيق مكثف في الولايات المتحدة | المدى الطويل (≥ 4 سنوات) |

| ضوابط إدارة الغذاء والدواء ووكالة مكافحة المخدرات الصارمة | -0.4% | أمريكا الشمالية، خاصة الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| نقص في واجهات برمجة التطبيقات الرئيسية | -0.6% | سلسلة التوريد التي تعتمد على الاستيراد في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| ضعف سلسلة التوريد | -0.4% | عالمياً، مع تركيز في الولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التأثيرات الضارة ومخاوف السلامة لأدوية التخدير العام

أحصت مراقبة الأدوية التابعة لإدارة الغذاء والدواء 1,126 حدثاً ضاراً للسيفوفلورين بين عامي 2004 و2022، تتراوح من الرجفان الأذيني إلى ارتفاع الحرارة الخبيث. كشفت المراقبة الطبية للأطفال إشارات جديدة مثل اعتلال الدماغ، مما دفع الأطباء للحذر. تفضل الحركات البيئية مثل خطة الخدمة الصحية الوطنية لإيقاف الديسفلورين تدريجياً ضغط المستشفيات لاستبدال العوامل رغم مزايا الألفة. تفضل هذه العوامل الجزيئات الأحدث التي تدعي ملفات قلبية تنفسية أضيق لكن قد تتطلب برامج تعليمية مكلفة.

لوائح إدارة الغذاء والدواء ووكالة مكافحة المخدرات الصارمة على المواد المخدرة

تحد أسقف حصص وكالة مكافحة المخدرات على نظائر الفنتانيل وأدوية التخدير من الجدول الثاني من مرونة الإنتاج خلال ذروات الطلب. في عام 2024، سحبت إدارة الغذاء والدواء 65 طلباً مختصراً للأدوية، بما في ذلك عدة أدوية تخدير قابلة للحقن، مما يسلط الضوء على عوائق الامتثال للأدوية العامة الأصغر. التأخيرات مثل ملف الكيتامين لشركة فارماثر، المؤجل الآن إلى يونيو 2025، توضح كيف تمدد المراجعات التنظيمية النقص في العوامل الحيوية.

تحليل القطاع

حسب نوع الدواء: العوامل العامة تحتفظ بالحجم، الموضعية تقود النمو

شكلت أدوية التخدير العام 70.34% من حصة سوق أدوية التخدير في أمريكا الشمالية في عام 2024. يدعم البدء السريع للبروبوفول هذا التقدم، ومع ذلك يكسب السيبروفول اهتمام الأطباء لأنه يخفف ألم الحقن والتقلبات القلبية الوعائية. يبقى السيفوفلورين الخيار المهيمن للاستنشاق للحالات الطبية للأطفال حتى مع تلاشي استخدام الديسفلورين تحت تدقيق غازات الاحتباس الحراري. يتمتع الديكسميديتوميدين بأدوار متوسعة في الإجراءات اليقظة والعناية المركزة حيث الاستقرار التنفسي حيوي. يوفر الريميفنتانيل دعماً أفيونياً فائق القصر للحالات الخارجية القصيرة، بينما يبقى الميدازولام مساعداً مضاداً للقلق متعدد الاستخدامات.

تتقدم أدوية التخدير الموضعي بمعدل نمو سنوي مركب 3.87%، الأسرع بين جميع القطاعات، وتستفيد من الكتل الإقليمية التي تقلل الاعتماد على الأفيونات. يقود البوبيفاكايين لتسكين الألم المطول في البيئات العظمية وأمراض النساء والتوليد. تجعل المخاطر القلبية السمية المنخفضة للروبيفاكايين منه العامل الشوكي المفضل للسكان عالي المخاطر. يبقى الليدوكايين، لا يزال لا غنى عنه للارتشاح، يشهد الآن استخدامات موسعة في التخدير الإقليمي الوريدي. تقنيات الموجهة بالموجات فوق الصوتية توسع دلائل الموضعيات، مما يرفع إجمالي الاستهلاك. من المتوقع أن ينتفخ حجم سوق أدوية التخدير في أمريكا الشمالية للعوامل الموضعية بوتيرة حجم تتفوق على القطاع الإجمالي خلال 2025-2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: نمو الحقن يتحدى قيادة الاستنشاق

استحوذت أدوية الاستنشاق على 63.56% من سوق أدوية التخدير في أمريكا الشمالية في عام 2024 بسبب البنية التحتية لغرفة العمليات الموجهة نحو العوامل المتطايرة. تدعم الحركية الدوائية المتوقعة للسيفوفلورين هيمنته. يرتفع تركيز الموردين بعد أن استثمرت باكستر في خطوط الملء والتشطيب في بورتوريكو التي تؤمن المخزونات الإقليمية. ومع ذلك، تسرع السياسات البيئية الاستبدال في التخدير الوريدي الإجمالي.

تسجل الحقن معدل نمو سنوي مركب 4.25% حيث تكافئ مراكز الجراحة الخارجية ومسارات التعافي المحسن بعد الجراحة المعايرة الدقيقة. يبقى البروبوفول المرساة لكن تصريح إدارة الغذاء والدواء الحديث للسيبروفول والريميمازولام سيتنوع الخيارات. من المتوقع أن يصل حجم سوق أدوية التخدير في أمريكا الشمالية للعوامل القابلة للحقن إلى 1.84 مليار دولار أمريكي بحلول عام 2030، مما يعكس تفضيل الطبيب للدوران السريع. تقلل القوارير الجاهزة للاستخدام أخطاء الأدوية والتلوث، مما يدعم الطلب. رغم أن الطرق الموضعية وعبر الجلد تبقى متخصصة، قد تفتح الابتكارات في رغوات الليدوكايين الليبوسومية واللصقات الجلدية إيرادات إضافية.

حسب التطبيق: الجراحة العامة تهيمن، التجميلية تقود الزخم

احتفظت الجراحة العامة بحصة 44.37% من سوق أدوية التخدير في أمريكا الشمالية في عام 2024 مع أحمال الحالات الداخلية المستقرة والإجراءات التنظيرية المعقدة. يشير نمو الرعاية الطبية السنوي بنسبة 5.7% في الجراحات إلى حجم أساسي قوي. يعزز اعتماد التعافي المحسن بعد الجراحة ضمن هذا القطاع التسكين متعدد الوسائط الذي يوسع إجمالي كوكتيلات الأدوية لكل حالة. يؤمن التخدير المتوازن، الذي يمزج العوامل المستنشقة والوريدية، الطلب الواسع عبر فئات الأدوية.

تنمو حالات الجراحة التجميلية بمعدل نمو سنوي مركب 4.37%، مما يعكس قبول المستهلك وخيارات التمويل. تظهر الزيادة بنسبة 457% في الإجراءات التجميلية منذ عام 1997 إمكانية صعود دائمة. تتطلب نوافذ التعافي القصيرة أدوية تخدير فائقة القصر لتجنب الدخول الليلي، مما يرفع استخدام الديسفلورين والريميفنتانيل وكتل الأعصاب الإقليمية. كما تتوسع تدخلات الأسنان وإدارة الألم بثبات، مما يضيف إلى تنويع القطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تثبت الطلب بينما تسرع مراكز الجراحة الخارجية

استحوذت المستشفيات على 58.38% من حصة سوق أدوية التخدير في أمريكا الشمالية في عام 2024 بسبب قدرتها على الجراحات المعقدة والعناية الحرجة. تقود المراكز الأكاديمية تجارب الذكاء الاصطناعي التي تضبط معدلات ضخ التخدير، مما ينتج توفيرات في التكلفة ونتائج الجودة. تسمح المشتريات المجمعة للمستشفيات بالتفاوض على تسعير مناسب، رغم أن النقص يدفع بعض الأنظمة نحو التركيب الداخلي.

تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 4.71%، مستفيدة من تعويض دافعي التأمين الذي يفضل الرعاية الخارجية. أنفقت الرعاية الطبية 6.8 مليار دولار أمريكي على فواتير مراكز الجراحة الخارجية في عام 2023، مما يؤكد المقياس. تفضل مراكز الجراحة الخارجية قوارير الجرعة الواحدة والعوامل فائقة القصر التي تدعم قواعد المراقبة لـ 23 ساعة. تكمل مراكز الجراحة المكتبية والعيادات المتخصصة الطلب لكنها تواجه تنوعاً تنظيمياً عبر الولايات.

التحليل الجغرافي

هيمنت الولايات المتحدة بنسبة 88.25% من سوق أدوية التخدير في أمريكا الشمالية في عام 2024 حيث كثافتها الجراحية ومستويات التعويض واعتماد التكنولوجيا المبكر يعزز استخدام الأدوية المتميزة. ارتفع نقص القوى العاملة إلى 78% بحلول أواخر 2022، مما يشجع أنظمة الذكاء الاصطناعي التي تقلل عبء العمل للمقدمين. النقص المزمن، بعضه يتجاوز ثلاث سنوات، دفع واشنطن لتخصيص 34 مليار دولار أمريكي لمرونة الأدوية المحلية، بينما حصلت أمنيل على موافقة إدارة الغذاء والدواء للبروبوفول الداخلي الذي يجب أن يستقر التوريد الرئيسي.

تحتفظ كندا بتغطية أقل عند 29.4% من قدرة التخدير الأمريكية، مما يقيد إنتاجية غرفة العمليات. يكبر نموذج تسليم التخدير للطبيب فقط فجوات التوظيف. تشظي أحد عشر نظام تعويض إقليمي المشتريات، مما ينتج تكاليف أدوية أعلى لكل وحدة. وصل السوق الكندي للأجهزة إلى 6.8 مليار دولار أمريكي في عام 2024 وينمو 5.4% سنوياً، مما يفتح فرصاً لحلول الأدوية والأجهزة المجمعة.

المكسيك هي المنطقة الفرعية الأسرع نمواً بمعدل نمو سنوي مركب 4.91% حتى عام 2030. ترفع ترقيات البنية التحتية والسياحة الطبية الطلب على معايير التخدير ذات المستوى الدولي. كما تضع المكسيك نفسها كمصدر بديل لواجهات برمجة التطبيقات للبروبوفول والسيفوفلورين، مما يتماشى مع مبادرة التأهب لأمريكا الشمالية لتنويع سلاسل التوريد. اعتماد الكتل الإقليمية ومراقب الذكاء الاصطناعي ناشئ لكن يتسلق في المراكز الثلاثية.

المشهد التنافسي

يتميز سوق أدوية التخدير في أمريكا الشمالية بتركيز متوسط المستوى مع منافسة تغذيها ضمان التوريد والتكامل الرقمي أكثر من التنافس البسيط في الأسعار. نمت إيرادات فريسينيوس كابي 11% على أساس سنوي في الربع الثالث من عام 2024 بعد أن عزز التكامل الرأسي توفر واجهة برمجة التطبيقات. رفعت باكستر إطلاق الحقن إلى عشرة في عام 2024، مركزة على التنسيقات الجاهزة التي تقلل أوقات إعداد الصيدلية. تدعو الهاوية البرائية للأدوية مثل نوسينتا إي آر في عام 2029 المتحدين العامين الذين يقسمون قطاعات الأفيونات.

تتركز القوة الاستراتيجية الآن على الروابط التكنولوجية. تشارك الشركات مع بائعي برمجيات الذكاء الاصطناعي لتضمين خوارزميات الجرعة مباشرة في مضخات الضخ، مما يقفل الواصفين في النظم البيئية الملكية. تظهر الإشراف البيئي كميز: قد يكسب الموردون الذين يطورون مجموعات التقاط لغازات النفايات المتطايرة تفضيل المناقصة في كندا وولايات أمريكية مختارة. يبقى نشاط الاستحواذ نشطاً. تضيف مشتريات آبفي المتأخرة في عام 2024 من إيمونوجين وسيريفيل أصول تعديل عصبي تكمل محافظ التسكين.

تشمل المعطلون مصنعي السيبروفول والريميمازولام، الذين يهدفون لإزاحة البروبوفول في فئات عالية المخاطر. تقيس فرعية ويست-وارد لهيكما أدوية التخدير القابلة للحقن، ملء الفجوات التي تركها الموردون المنحلون. تركز ساجينت على ملئات المحاقن للكتل الإقليمية، بينما تستفيد هوسبيرا من عضلة توزيع فايزر لاستعادة حصة المستشفى. وبالتالي تتمحور صناعة أدوية التخدير في أمريكا الشمالية نحو الحلول المتكاملة التي تقترن الجزيئات مع التحليلات التنبؤية والتعامل الصديق للبيئة.

قادة صناعة أدوية التخدير في أمريكا الشمالية

-

باكستر إنترناشيونال

-

فريسينيوس إس إي وشركاه المحدودة

-

آبفي إنك

-

إيساي المحدودة

-

بي براون إس إي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: حصلت شركة فيرتكس فارماسيوتيكالز على تصريح من إدارة الغذاء والدواء لأقراص جورنافكس (سوزيتريجين) 50 ملغ، مما يقدم خيار ألم غير أفيوني للبيئات حول الجراحة.

- ديسمبر 2024: قدمت فريسينيوس كابي أول قنينة إبينيفرين عامة أمريكية 1 ملغ/1 مل، موسعة إمداد أدوية الطوارئ والتخدير.

- ديسمبر 2024: أطلقت باكستر إنترناشيونال خمسة منتجات قابلة للحقن، دافعة إطلاقات الرعاية التخديرية الحرجة لعام 2024 إلى عشرة.

- أغسطس 2024: حصلت أمنيل فارماسيوتيكالز على موافقة إدارة الغذاء والدواء لقنينات مستحلب البروبوفول أحادية الجرعة تستهدف سوقاً سنوياً بقيمة 314 مليون دولار أمريكي.

نطاق تقرير سوق أدوية التخدير في أمريكا الشمالية

وفقاً لنطاق التقرير، تسبب أدوية التخدير فقداناً قابلاً للعكس للإحساس. تتوفر عدة أنواع من أدوية التخدير في السوق، مثل التخدير العام، والتخدير الشوكي، والتخدير الإقليمي الوريدي، والتخدير الموضعي، وكتلة الأعصاب المحيطية، وكتلة السرج أو التخدير الذيلي. يقسم سوق أدوية التخدير في أمريكا الشمالية حسب نوع الدواء (أدوية التخدير العام مثل البروبوفول والسيفوفلورين والديسفلورين والديكسميديتوميدين والريميفنتانيل والميدازولام والإيسوفلورين وأخرى)، وطريقة الإعطاء (الاستنشاق، الحقن، وطرق إعطاء أخرى)، والتطبيق (الجراحة العامة، الجراحة التشكيلية، الجراحة التجميلية، جراحة الأسنان، وتطبيقات أخرى)، والجغرافيا (الولايات المتحدة، كندا، والمكسيك). يقدم التقرير قيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أدوية التخدير العام | البروبوفول |

| السيفوفلورين | |

| الديسفلورين | |

| الديكسميديتوميدين | |

| الريميفنتانيل | |

| الميدازولام | |

| أدوية التخدير العام الأخرى | |

| أدوية التخدير الموضعي | البوبيفاكايين |

| الروبيفاكايين | |

| الليدوكايين | |

| الكلوروبروكايين | |

| البريلوكايين | |

| البنزوكايين | |

| أدوية التخدير الموضعي الأخرى |

| الاستنشاق |

| الحقن (وريدي/عضلي) |

| الطرق الأخرى (موضعي، عبر الجلد، إلخ) |

| الجراحات العامة |

| الجراحات التجميلية |

| جراحة الأسنان |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب نوع الدواء | أدوية التخدير العام | البروبوفول |

| السيفوفلورين | ||

| الديسفلورين | ||

| الديكسميديتوميدين | ||

| الريميفنتانيل | ||

| الميدازولام | ||

| أدوية التخدير العام الأخرى | ||

| أدوية التخدير الموضعي | البوبيفاكايين | |

| الروبيفاكايين | ||

| الليدوكايين | ||

| الكلوروبروكايين | ||

| البريلوكايين | ||

| البنزوكايين | ||

| أدوية التخدير الموضعي الأخرى | ||

| حسب طريقة الإعطاء | الاستنشاق | |

| الحقن (وريدي/عضلي) | ||

| الطرق الأخرى (موضعي، عبر الجلد، إلخ) | ||

| حسب التطبيق | الجراحات العامة | |

| الجراحات التجميلية | ||

| جراحة الأسنان | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق أدوية التخدير في أمريكا الشمالية؟

من المتوقع أن يصل حجم سوق أدوية التخدير في أمريكا الشمالية إلى 3.06 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 3.40% ليصل إلى 3.62 مليار دولار أمريكي بحلول عام 2030.

ما هو الحجم الحالي لسوق أدوية التخدير في أمريكا الشمالية؟

في عام 2025، من المتوقع أن يصل حجم سوق أدوية التخدير في أمريكا الشمالية إلى 3.06 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق أدوية التخدير في أمريكا الشمالية؟

باكستر إنترناشيونال، وفريسينيوس إس إي وشركاه المحدودة، وآبفي إنك، وإيساي المحدودة، وبي براون إس إي هي الشركات الرئيسية العاملة في سوق أدوية التخدير في أمريكا الشمالية.

لماذا تعتبر مراكز الجراحة الخارجية مهمة للنمو المستقبلي؟

تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب قدره 4.71% لأن الإجراءات الخارجية تتطلب عوامل فائقة قصيرة المفعول تدعم التفريغ في نفس اليوم.

آخر تحديث للصفحة في: