حجم وحصة سوق برمجيات الشبكات العصبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 34.76 مليار دولار أمريكي |

| حجم السوق (2030) | 139.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.10% CAGR |

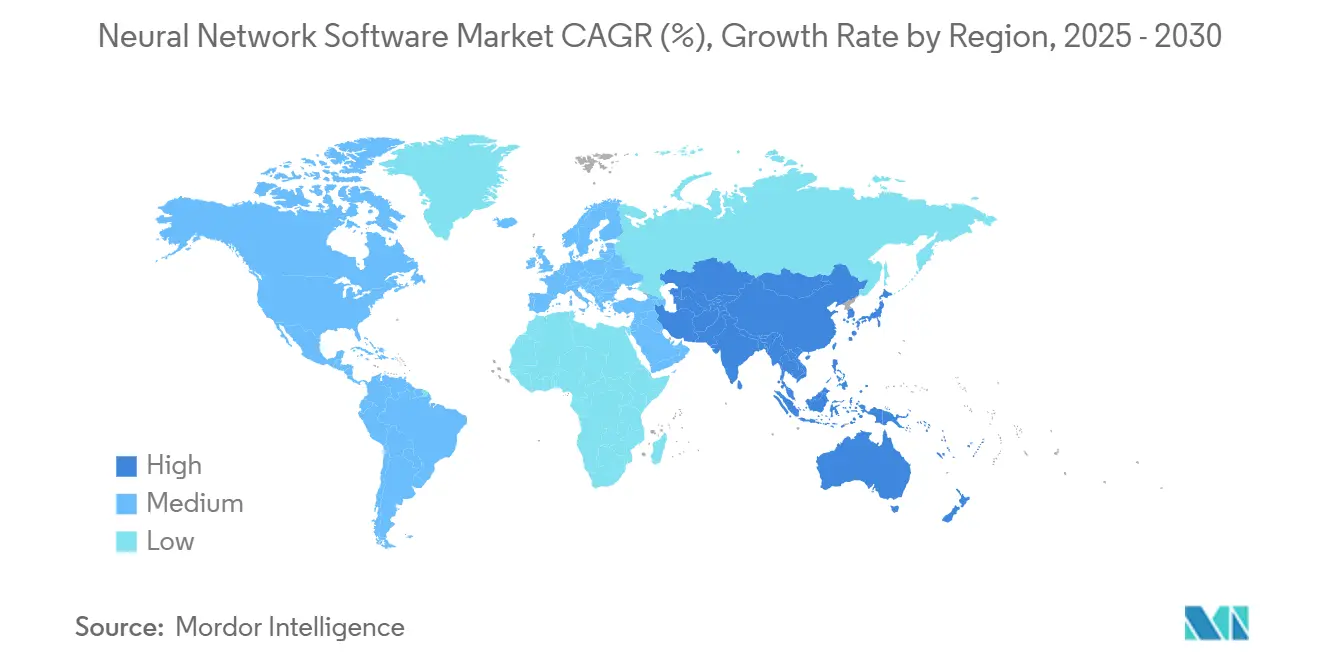

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

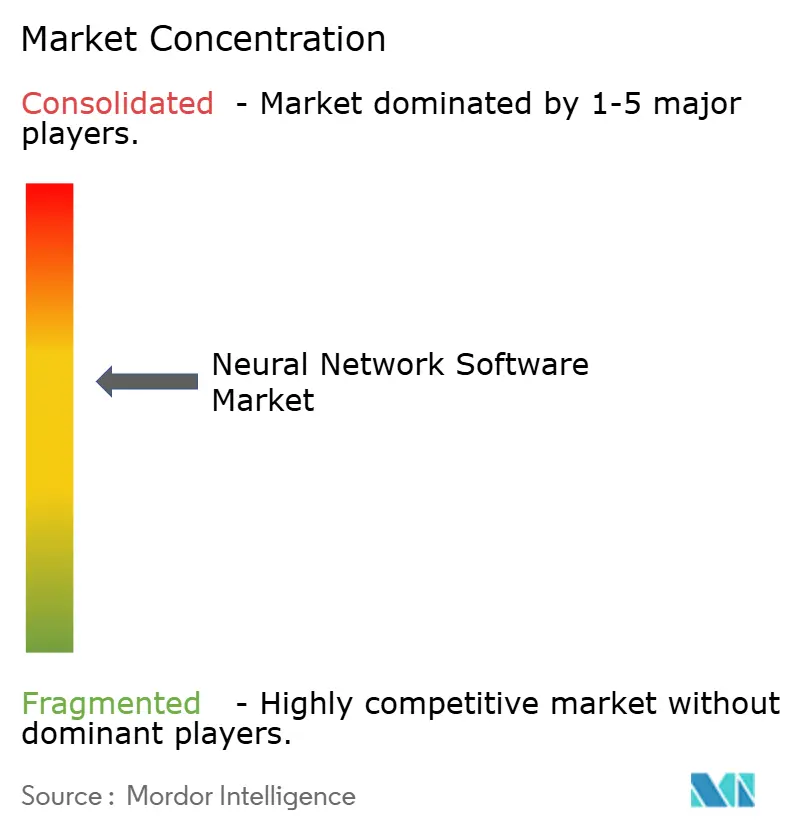

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق برمجيات الشبكات العصبية من قبل مؤسسة Mordor Intelligence

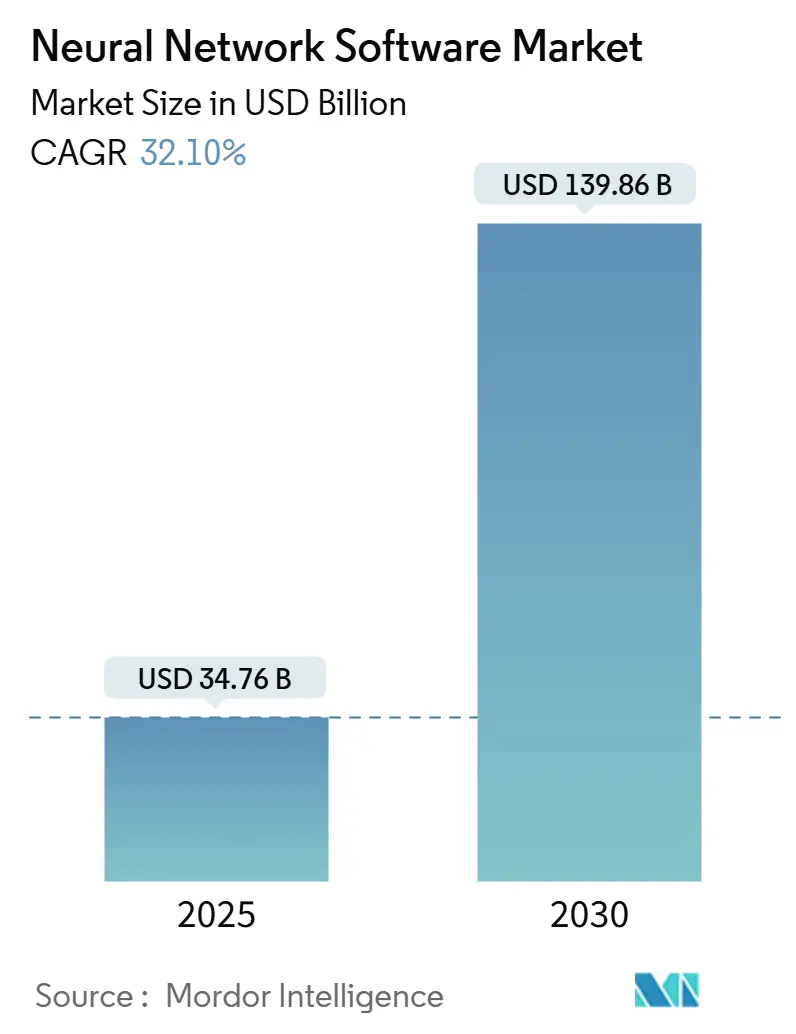

يُقدر حجم سوق برمجيات الشبكات العصبية بـ 34.76 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 139.86 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 32.10% خلال فترة التنبؤ (2025-2030). يتسارع التوسع حيث تنتقل المؤسسات من إثباتات المفهوم إلى عمليات النشر واسعة النطاق، مدعومة بالبرامج الحكومية للذكاء الاصطناعي وأنظمة النماذج الأساسية والمنصات السحابية التي تقلل من حواجز التبني. قفزة إيرادات OpenAI من 5.5 مليار دولار أمريكي في ديسمبر 2024 إلى 10 مليارات دولار أمريكي في يونيو 2025، توضح تزايد الطلب التجاري على عمليات النشر واسعة النطاق للشبكات العصبية. منطقة آسيا والمحيط الهادئ هي المنطقة الجغرافية الأسرع نمواً لأن الصين واليابان والهند وكوريا الجنوبية تعمل على توطين نماذج اللغة الكبيرة وبناء السحب الوطنية للذكاء الاصطناعي. تظهر اتجاهات المكونات أن أدوات البرمجيات تحتفظ بحصة الأغلبية، إلا أن الخدمات تتوسع بشكل أسرع حيث تسعى المؤسسات للحصول على خبرة التكامل والتحسين. تستمر المنافسة في التكثف، مع مقدمي الخدمات السحابية الفائقة وبائعي برمجيات المؤسسات والشركات المتخصصة في الذكاء الاصطناعي الذين يتسابقون للتمييز في كفاءة النماذج والحوكمة والحلول الرأسية.

النقاط الرئيسية للتقرير

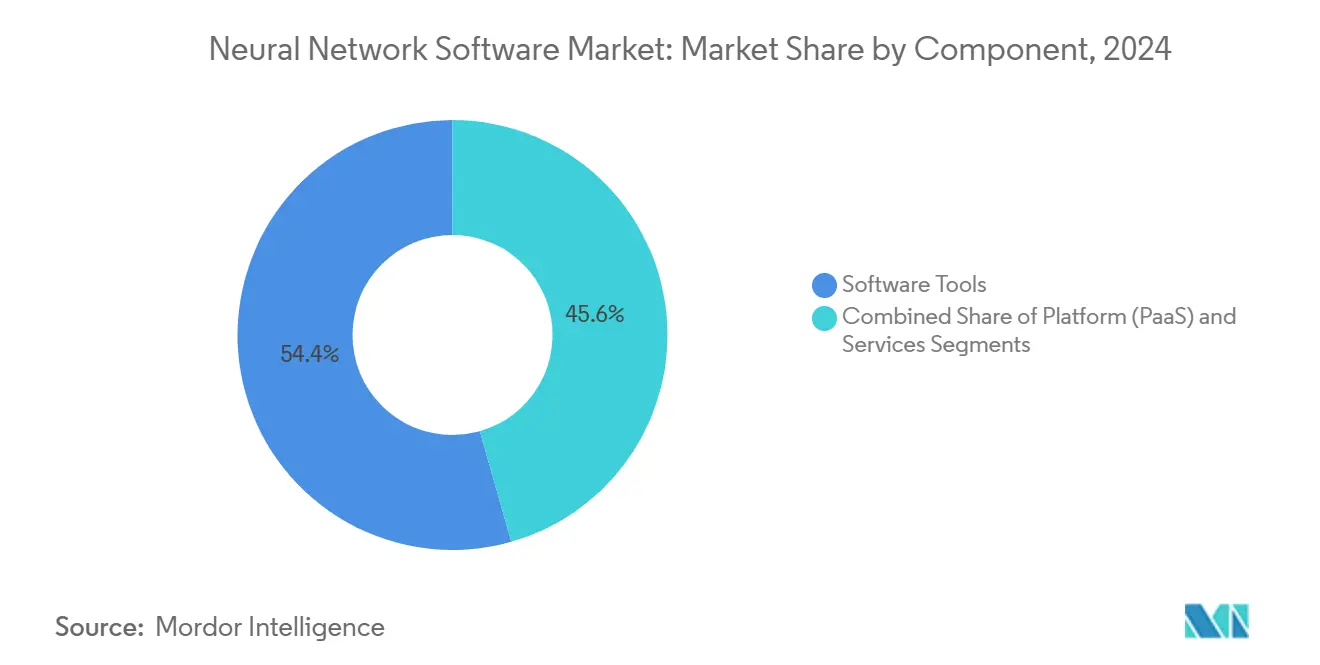

- من ناحية المكونات، استحوذت أدوات البرمجيات على 54.4% من إيرادات عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 35.4% حتى عام 2030.

- من ناحية نمط النشر، هيمنت الحلول السحابية على 61.3% من حصة سوق برمجيات الشبكات العصبية في عام 2024، بينما من المتوقع أن تنمو الهياكل المختلطة بمعدل نمو سنوي مركب قدره 34.8% حتى عام 2030.

- من ناحية النوع، تصدر تنقيب البيانات والأرشفة بحصة إيرادات 38.7% في عام 2024؛ من المتوقع أن تتقدم برمجيات التحسين بمعدل نمو سنوي مركب قدره 34.2% حتى عام 2030.

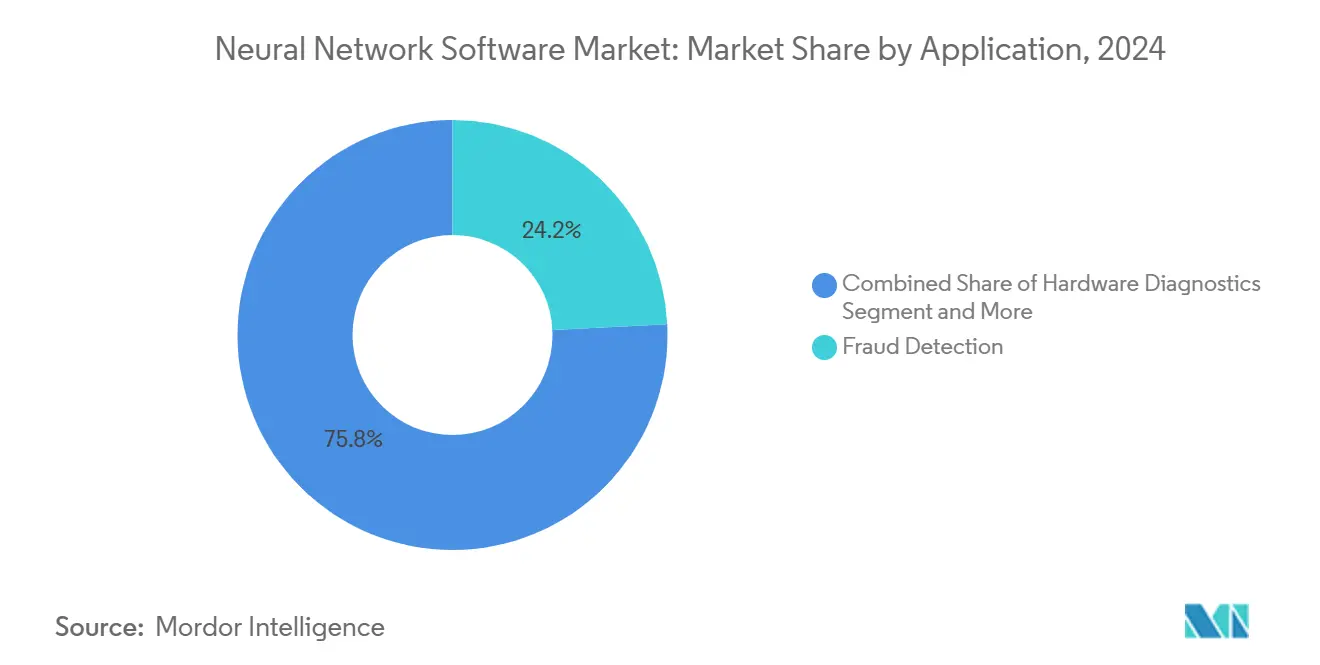

- من ناحية التطبيق، استحوذ كشف الاحتيال على 24.2% من إيرادات عام 2024؛ من المتوقع أن تحقق الصيانة التنبؤية معدل نمو سنوي مركب قدره 35.6% حتى عام 2030.

- من ناحية القطاع المستخدم النهائي، مثلت الخدمات المصرفية والمالية والتأمين 23.4% من حصة حجم سوق برمجيات الشبكات العصبية في عام 2024، بينما من المتوقع أن يتوسع التصنيع بمعدل نمو سنوي مركب قدره 34.6% حتى عام 2030.

- من ناحية الجغرافيا، استحوذت أمريكا الشمالية على 38.06% من الإيرادات في عام 2024؛ من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 35.7% حتى عام 2030.

اتجاهات ورؤى سوق برمجيات الشبكات العصبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| منصات الذكاء الاصطناعي السحابية تضفي الطابع الديمقراطي على الشبكات العصبية | +8.2% | عالمي، اعتماد أقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد طلب المؤسسات على التحليلات التنبؤية | +7.5% | عالمي، تقوده مراكز التصنيع في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤2 سنة) |

| تزايد توفر البيانات الضخمة ووحدات معالجة الرسومات | +6.8% | أمريكا الشمالية وآسيا والمحيط الهادئ أساسي، معتدل بقيود الإمداد | المدى المتوسط (2-4 سنوات) |

| النماذج الأساسية تخلق طلباً جديداً على سلسلة الأدوات | +5.9% | عالمي، مركز في المناطق المتقدمة تقنياً | المدى الطويل (≥4 سنوات) |

| أسواق النماذج مفتوحة المصدر تسرع الاعتماد | +4.1% | عالمي، قوي بشكل خاص في مجتمعات المطورين | المدى القصير (≤2 سنة) |

| مبادرات الذكاء الاصطناعي السيادي تحتاج إلى مجموعات شبكات عصبية محلية | +3.7% | أوروبا وآسيا والمحيط الهادئ وأسواق ناشئة مختارة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

منصات الذكاء الاصطناعي السحابية تضفي الطابع الديمقراطي على الوصول

ينمو إنفاق المؤسسات على الذكاء الاصطناعي التوليدي بنسبة 30% في عام 2025 حيث تعتمد شركات السوق المتوسط منصات مُدارة تزيل الحواجز الرأسمالية. استحواذ Red Hat على Neural Magic يضيف مكتبات استنتاج محسنة إلى مجموعة السحابة المختلطة، مما يتيح عمليات النشر الفعالة داخل المجموعات الخاصة. [1]Red Hat, "Red Hat Announces Definitive Agreement to Acquire Neural Magic," redhat.com خدمة AI Anywhere من Rackspace تجمع النماذج المُعدة مسبقاً مع تسعير اشتراك قابل للتنبؤ، مما يجعل هياكل الشبكات العصبية المعقدة في متناول الشركات التي تفتقر إلى الخبرة الداخلية. [2]Rackspace Technology, "Enhance AI Performance in Private Cloud With Rackspace AI," rackspace.com عائلة Gemini من Google توسع الديمقراطية من خلال دمج واجهات برمجة التطبيقات لتحويل النص إلى صورة وتوليد الفيديو داخل وحدات تحكم السحابة القياسية، مما يتيح للمطورين اختبار الاستنتاج متعدد الوسائط دون بنية تحتية مخصصة. هذه التحركات في المنصة تقلل الوقت للقيمة وتوسع سوق برمجيات الشبكات العصبية عبر المتبنين الجدد من الشركات.

تزايد طلب المؤسسات على التحليلات التنبؤية

يتحول المصنعون من الصيانة التفاعلية إلى الاستباقية حيث تصل الشبكات العصبية إلى دقة 94% في التنبؤ بالأعطال. مصنع BMW في Regensburg يمنع أكثر من 500 دقيقة من تعطيل التجميع السنوي من خلال تحليل بيانات المكونات الموجودة، مما يؤكد عائد استثمار قوي في السياقات الصناعية. [4]BMW Group, "Smart Maintenance Using Artificial Intelligence," press.bmwgroup.com خفضت General Motors التوقف غير المتوقع بنسبة 15% ووفرت 20 مليون دولار أمريكي سنوياً بعد ربط أجهزة استشعار إنترنت الأشياء بمحركات الجدولة المدفوعة بالذكاء الاصطناعي. ترى المؤسسات المالية فوائد مماثلة، مع نماذج التعلم العميق المختلط التي تلتقط 98.7% من المدفوعات الاحتيالية. هذه المكاسب الاقتصادية الواضحة تسرع دورات شراء البرمجيات وترفع التوقعات للحصول على دعم النشر السريع من البائعين.

تزايد توفر البيانات الضخمة ووحدات معالجة الرسومات

من المتوقع أن تنمو قدرة الحوسبة العالمية للذكاء الاصطناعي عشرة أضعاف بحلول عام 2027، مدعومة بتقدم عقد الرقائق والتغليف المتقدم، إلا أن الإمداد يبقى مشدوداً لأن NVIDIA تسيطر على 88% من حجم وحدات معالجة الرسومات المنفصلة وتعتمد على خطوط CoWoS المحدودة. النقص يخلق سوق أجهزة من مستويين حيث تسعى الشركات الغنية بالموارد وراء النماذج الرائدة بينما تعتمد الأخريات على هياكل أصغر. وحدات معالجة الرسومات Arc من Intel، إلى جانب PyTorch، تقلل تكاليف الدخول وتوسع خيار الأجهزة. النتيجة الصافية هي استمرار توسع القدرة، ولكن أيضاً اهتمام متزايد بضغط النماذج الفعال الذي يحافظ على الأداء العالي على الموارد المحدودة، مما يدعم زخم سوق برمجيات الشبكات العصبية.

النماذج الأساسية تخلق طلباً جديداً على سلسلة الأدوات

DBRX من Databricks يوضح كيف تتيح النماذج الأساسية مفتوحة المصدر للمؤسسات الضبط الدقيق على البيانات الخاصة مع الاحتفاظ بالملكية، مما يقلل من تكاليف ربط البائع. TorchTitan يحقق تدريباً أسرع بنسبة 65% عبر 128 وحدة معالجة رسومات، مما يبرز الحاجة إلى تنظيم التدريب الموزع. طبقات الحوكمة تنضج بالتوازي؛ IBM watsonx.governance يؤتمت نقاط تفتيش امتثال قانون الذكاء الاصطناعي الأوروبي، مما يضمن أن النماذج تلبي متطلبات الشفافية. [3]IBM Staff, "IBM watsonx.governance," IBM, ibm.com هذه السلاسل المتخصصة تخلق مجموعات إيرادات جديدة عبر MLOps والمراقبة ومحركات السياسة، مما يوسع بصمة سوق برمجيات الشبكات العصبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مواهب MLOps للتعلم العميق | -4.8% | عالمي، الأكثر حدة في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أعباء خصوصية البيانات والحوكمة | -3.2% | أوروبا (GDPR) مع تأثير عالمي متوسع | المدى الطويل (≥4 سنوات) |

| تقلبات سلسلة إمداد وحدات معالجة الرسومات تضخم التكاليف | -2.9% | عالمي، تأثير مركز على التطبيقات كثيفة الحوسبة | المدى القصير (≤2 سنة) |

| تدقيق الطاقة والحوكمة البيئية والاجتماعية لأحمال عمل التدريب | -1.7% | الأسواق المتقدمة التي تفرض تفويضات الاستدامة | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص مواهب MLOps للتعلم العميق

فقط 28% من متبني الذكاء الاصطناعي يوظفون مهندسي MLOps مخصصين، و 75% من أرباب العمل الأوروبيين كافحوا لملء أدوار الذكاء الاصطناعي في عام 2024، مما يسلط الضوء على فجوة مهارات مستمرة. عمالقة التقنية يقدمون الآن مناهج شهادات لتسريع إعادة التأهيل، إلا أن المناهج لا يمكنها مواكبة التغييرات السريعة في الإطارات. بدون ممارسين كافيين لتشغيل النماذج، تطول الجداول الزمنية للنشر وترتفع إيرادات الخدمات، مما يحد من مكاسب سوق برمجيات الشبكات العصبية قصيرة المدى حتى مع نمو الطلب.

أعباء خصوصية البيانات والحوكمة

قانون الذكاء الاصطناعي الأوروبي يقدم تقييمات مخاطر إلزامية والكشف، مما يزيد من النفقات العامة للامتثال. المؤسسات المالية في آسيا تتجنب الذكاء الاصطناعي لمهام مكافحة غسيل الأموال لأن الأنظمة القديمة لا يمكنها تلبية اختبارات سلالة البيانات. GDPR يُجبر أيضاً على الاستنتاج الحافظ للخصوصية، مما يحفز الاستثمار في مراقبة النماذج وتقنيات البيانات الاصطناعية. الشركات الأصغر تواجه تكاليف نسبية أعلى، مما يثبط التبني المبكر رغم الاهتمام القوي، وبالتالي يعتدل توسع سوق برمجيات الشبكات العصبية.

تحليل القطاعات

حسب المكونات: استقرار البرمجيات وانتعاش الخدمات

حققت أطر البرمجيات والمكتبات ومجموعات AutoML 54.4% من إيرادات عام 2024، مما يؤكد دورها كالعمود الفقري الهيكلي لسوق برمجيات الشبكات العصبية. مجموعات التطوير الأساسية مثل TensorFlow وPyTorch وJAX تبقى ضرورية، إلا أن المشترين يطالبون بشكل متزايد بوحدات جاهزة للاستخدام تقصر دورات التجريب. الخدمات، بما في ذلك الاستشارة المهنية والعمليات المُدارة، ترتفع بمعدل نمو سنوي مركب 35.4% حيث تُخرِج الشركات التكامل والضبط وإدارة دورة الحياة.

الخدمات المُدارة حققت مكاسب إضافية تعادل 35.4% من حجم سوق برمجيات الشبكات العصبية في عام 2024 حيث دمج مقدمو الخدمات السحابية المتخصصين في الذكاء الاصطناعي ضمن حزم الاشتراك لتسريع الوقت للإنتاج. فرق الخدمة المهنية تستجيب للاحتياجات الخاصة بالقطاع-مثل امتثال التصوير الطبي-مما يعزز أيضاً حصة الخدمة. خلال نافذة التنبؤ، سيعتمد تمييز البائعين على عمق المجال والتسعير القائم على النتائج بدلاً من الترخيص وحده.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نمط النشر: المرونة المختلطة تدعم الذكاء الاصطناعي السيادي

احتفظت السحابة العامة بـ 61.3% من حصة سوق برمجيات الشبكات العصبية في عام 2024 لأن مقدمي الخدمات الفائقة يقدمون حوسبة مرنة للتدريب والاستنتاج. المؤسسات تستفيد من مجموعات وحدات معالجة الرسومات عند الطلب، متجنبة النفقات الرأسمالية المقدمة. إلا أن السيادة والكمون والمتطلبات التنظيمية تحول النمو نحو عمليات النشر المختلط، المتوقعة بمعدل نمو سنوي مركب 34.8% حتى عام 2030.

الهياكل المختلطة تسمح للبيانات بالبقاء محلياً أو في السحب الخاصة بينما يحدث تدريب النماذج في بيئات عامة قابلة للتوسع. مشغلو الخدمات المالية والرعاية الصحية يعتمدون هذا التوبولوجي لحماية البيانات الحساسة مع استغلال نطاق السحابة. الاستخدام المتزايد للحوسبة السرية والتعلم الفيدرالي سيضخم الطلب المختلط، مما يعيد تشكيل تخطيط الموارد للبائعين.

حسب النوع: محركات التحسين تكتسب زخماً

سيطرت تطبيقات تنقيب البيانات والأرشفة على 38.7% من الإيرادات في عام 2024، مما يعكس الاستخدام الراسخ لاكتشاف الأنماط عبر مجموعات البيانات الكبيرة. لوحات المعلومات التصورية والتحليلية تترجم مخرجات الشبكة العصبية إلى رؤى قابلة للتنفيذ لمستخدمي الأعمال، مما يؤكد مكانها ضمن مجموعات التحليلات.

برمجيات التحسين ترتفع بأسرع معدل نمو سنوي مركب 34.2%، مستهدفة توجيه سلسلة التوريد وجدولة الإنتاج وتخصيص الموارد. التبني المبكر في خطوط تجميع السيارات يظهر خوارزميات تنبؤية تقلل وقت التغيير ومعدلات الخردة، مما يحقق وفورات تكلفة مباشرة. مع تقارب التصنيع الرشيق وأهداف الحوكمة البيئية والاجتماعية، سيضيف الطلب على وحدات التحسين طبقات جديدة إلى سوق برمجيات الشبكات العصبية.

حسب التطبيق: الصيانة التنبؤية تحلق

هيمن كشف الاحتيال بحصة 24.2% في عام 2024، مدعوماً بتركيز القطاع المصرفي والمالي والتأمين على مراقبة المعاملات. الدقة فوق 98% أصبحت الآن ضرورة أساسية، مما يدفع البائعين نحو إضافات الذكاء الاصطناعي القابل للتفسير.

الصيانة التنبؤية تمثل جزءاً صغيراً اليوم، لكنها تضيف أعلى وزن إضافي لحجم سوق برمجيات الشبكات العصبية، نامية بمعدل نمو سنوي مركب 35.6%. صانعو المعدات الصناعية ومصنعو المعالجة يدمجون الشبكات العصبية في بوابات الحافة للتنبؤ بالأعطال قبل أيام، مما يحد من التوقف وتكاليف المخزون. المشاريع التجريبية الناجحة عبر السيارات والكيماويات والتعدين تشعل عمليات النشر على نطاق المؤسسة، مما يضمن طلباً مستقبلياً قوياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع المستخدم النهائي: التصنيع يرتفع، الخدمات المصرفية والمالية والتأمين تصمد

حافظ القطاع المصرفي والمالي والتأمين على 23.4% من الإيرادات في عام 2024 من خلال التبني الواسع في الاحتيال وتسجيل الائتمان والتداول الخوارزمي. التزامات التقارير التنظيمية تحافظ على الإنفاق مستقراً.

من المتوقع أن يحقق التصنيع معدل نمو سنوي مركب 34.6% مع تقارب مشاريع الصناعة 4.0 مع عمليات نشر أجهزة استشعار إنترنت الأشياء. استحوذ القطاع على 34.6% من حجم سوق برمجيات الشبكات العصبية الجديد بين 2024 و2025، مدفوعاً بمجموعات مراقبة الحالة التي تحقق مكاسب عائد قابلة للقياس. الانتقال من إثبات المفهوم إلى النشر على نطاق المصنع يؤجج التزامات الاشتراك متعددة السنوات، مما يوطد علاقات البائعين.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 38.06% من الإيرادات في عام 2024 بسبب نظام رأسمالي جريء راسخ وبنية تحتية سحابية متقدمة ومجمعات مواهب كثيفة. مضاعفة OpenAI لإيرادات متكررة سنوية إلى 10 مليارات دولار أمريكي تبرز النضج التجاري، بينما يوسع مقدمو الخدمات الفائقة محافظ الذكاء الاصطناعي المُدار باستمرار. كندا تستفيد من المجموعات الأكاديمية في مونتريال وتورونتو، إلا أن اعتماد تصنيع الرقائق على آسيا يحد من طموحات الحوسبة السيادية. المكسيك تستفيد من التوطين القريب لدمج حلول الشبكة العصبية في الإنتاج اللوجستي والسيارات، مما يقوي سلاسل التوريد الإقليمية.

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 35.7%، مع قفزة حجم سوق برمجيات الشبكات العصبية إلى 300 مليار دولار أمريكي بحلول عام 2030 حيث تنفذ الصين واليابان والهند وكوريا الجنوبية السحب الوطنية للذكاء الاصطناعي. الصين تقود 37 من 44 تخصص بحث وتطوير حرج، موجهة التمويل الحكومي نحو ترقيات الذكاء الاصطناعي الصناعي. اليابان تستضيف أول مكتب لـ OpenAI في منطقة المحيط الهندي والهادئ، مما يؤكد الطلب المحلي على حلول GPT للمؤسسات التي تحترم الفروق اللغوية وقوانين إقامة البيانات. الهند ترعى الشركات الناشئة من خلال صناديق الحكومة المعزولة، بينما تستثمر أستراليا وسنغافورة في بحث السلامة والحوكمة، مما يخلق فرصاً إقليمية متنوعة.

أوروبا تسعى للاستقلال التقني من خلال مشاريع الذكاء الاصطناعي السيادي. NVIDIA تزود أكثر من 3,000 إكسافلوب من مجموعات Blackwell لشركاء مراكز البيانات الأوروبية، مما يشكل عموداً فقرياً قارياً لأحمال عمل الذكاء الاصطناعي المنظمة. السحابة الصناعية للذكاء الاصطناعي في ألمانيا ومراكز استضافة النماذج التي تقودها شركات الاتصالات في فرنسا تضيف عمقاً. ومع ذلك، تستمر نقص المواهب، مع عدم قدرة 75% من أرباب العمل على توظيف أدوار الذكاء الاصطناعي، مما يقود تضخم الأجور والهجرة عبر الحدود. متطلبات GDPR الصارمة وقانون الذكاء الاصطناعي المقبل تفضل البائعين الذين يقدمون أدوات الحوكمة، مما يشكل أولويات الشراء.

المشهد التنافسي

يبقى سوق برمجيات الشبكات العصبية مجزأ بشكل معتدل. مقدمو الخدمات السحابية الفائقة يستفيدون من المجموعات المتكاملة، وحزم الحوسبة والأطر والخدمات المُدارة تحت تسعير قائم على الاستهلاك. بائعو تطبيقات المؤسسات يستهدفون متطلبات القطاع؛ على سبيل المثال، SAP تدمج الشبكات العصبية في وحدات التصنيع S/4HANA. شركات الذكاء الاصطناعي الخالصة مثل DataRobot تحكم تقييمات علاوة، مما يعكس شهية المستثمرين لمجموعات AutoML وMLOps المجردة من المجال.

الدمج الاستراتيجي في ارتفاع. استحواذ Red Hat على Neural Magic يؤمن تقنية استنتاج المصفوفة المتناثرة التي تقطع كمون النموذج على وحدات معالجة مركزية جاهزة، مما يميز أداء السحابة المختلطة. IBM تدمج watsonx.governance مع منتجات كتالوج البيانات الأساسية، مما يوضع الحوكمة كمحفز للبيع المتقاطع. الشراكات مهمة أيضاً: NVIDIA تتحالف مع الحكومات الأوروبية لدمج أنظمة Blackwell داخل مراكز البيانات السيادية، بينما Databricks وHugging Face يطوران معاً خطوط أنابيب المحول المحسنة للصناعات المنظمة.

التمييز التقني يتحول من درجات المعايير الخام إلى الكفاءة والحوكمة. نموذج خليط الخبراء من DeepSeek حقق أداءً قريباً من المقدمة مع 5.6 مليون دولار أمريكي فقط في نفقات التدريب، مما يثبت أن الابتكار الفعال من حيث التكلفة ممكن ويكثف الضغط التنافسي على الشركات الحالية كثيفة الحوسبة. البائعون يؤكدون الآن على مجموعات أدوات التكميم والتقليم والتقطير إلى جانب لوحات معلومات المراقبة لضمان الذكاء الاصطناعي المسؤول. قيود سلسلة التوريد حول وحدات معالجة الرسومات ترفع البرمجيات التي تزيد من الإنتاجية على الأجهزة النادرة، مما يخلق علاوة على خوارزميات الكفاءة.

قادة صناعة برمجيات الشبكات العصبية

-

DataRobot Inc.

-

H2O.ai Inc.

-

C3.ai Inc.

-

Hugging Face Inc.

-

DeepMind Technologies Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: حققت OpenAI 10 مليارات دولار أمريكي في الإيرادات المتكررة السنوية وسعت للحصول على جولة تمويل بقيمة 40 مليار دولار أمريكي بقيادة SoftBank بتقييم 300 مليار دولار أمريكي.

- مارس 2025: تشاركت NVIDIA مع الدول الأوروبية لنشر أكثر من 3,000 إكسافلوب من أنظمة Blackwell للبنية التحتية السيادية للذكاء الاصطناعي.

- فبراير 2025: أصدرت DataRobot أدوات مراقبة الذكاء الاصطناعي التوليدي التي تسمح بالتدخل في الوقت الفعلي لتأمين النتائج في بيئات المؤسسات.

- يناير 2025: أطلقت DeepSeek روبوت محادثة مفتوح المصدر مع هيكل خليط خبراء بـ 671 مليار معامل، تم تدريبه بـ 5.6 مليون دولار أمريكي فقط.

- نوفمبر 2024: وافقت Red Hat على الاستحواذ على Neural Magic لتعزيز استنتاج الذكاء الاصطناعي التوليدي عبر السحب المختلطة.

- مايو 2024: أضافت DataRobot وظائف مراقبة الذكاء الاصطناعي مع التراجع المباشر للنماذج سيئة التصرف.

نطاق تقرير سوق برمجيات الشبكات العصبية العالمي

مجموعة من البرمجيات والأجهزة تُعرف باسم "برمجيات الشبكات العصبية" (NNS) تكون مصممة على غرار الخلايا العصبية المشابهة للدماغ البشري. الشبكات العصبية الاصطناعية (ANNs)، مجموعة من مفاهيم البرمجيات المستمدة من شبكات الدماغ البيولوجي، يمكن نمذجتها ودراستها واستخدامها بمساعدة NNS. أحياناً، يشير مصطلح "الشبكة العصبية" إلى ANN تم إنشاؤها باستخدام عدة تقنيات التعلم العميق.

يتم تقسيم سوق برمجيات الشبكات العصبية حسب التطبيق (كشف الاحتيال، تشخيص الأجهزة، إدارة المحافظ)، القطاع المستخدم النهائي (الخدمات المصرفية والمالية والتأمين، الرعاية الصحية، التجزئة، وكالات الدفاع)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وباقي أوروبا)، آسيا والمحيط الهادئ (كوريا الجنوبية، الصين، أستراليا، وباقي آسيا والمحيط الهادئ)، وباقي العالم).

يتم تقديم أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أدوات البرمجيات | الأطر والمكتبات |

| منصات AutoML | |

| المنصة (PaaS) | |

| الخدمات | الخدمات المُدارة |

| الخدمات المهنية |

| السحابي |

| المحلي |

| المختلط |

| تنقيب البيانات والأرشفة |

| البرمجيات التحليلية |

| برمجيات التحسين |

| برمجيات التصور |

| كشف الاحتيال |

| تشخيص الأجهزة |

| التنبؤ المالي |

| تحسين الصورة |

| الصيانة التنبؤية |

| معالجة اللغة الطبيعية |

| التعرف على الكلام |

| أخرى |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| الدفاع والحكومة |

| الإعلام والترفيه |

| اللوجستيات والنقل |

| الطاقة والمرافق |

| التصنيع |

| قطاعات المستخدمين النهائيين الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | أدوات البرمجيات | الأطر والمكتبات | |

| منصات AutoML | |||

| المنصة (PaaS) | |||

| الخدمات | الخدمات المُدارة | ||

| الخدمات المهنية | |||

| حسب نمط النشر | السحابي | ||

| المحلي | |||

| المختلط | |||

| حسب النوع | تنقيب البيانات والأرشفة | ||

| البرمجيات التحليلية | |||

| برمجيات التحسين | |||

| برمجيات التصور | |||

| حسب التطبيق | كشف الاحتيال | ||

| تشخيص الأجهزة | |||

| التنبؤ المالي | |||

| تحسين الصورة | |||

| الصيانة التنبؤية | |||

| معالجة اللغة الطبيعية | |||

| التعرف على الكلام | |||

| أخرى | |||

| حسب القطاع المستخدم النهائي | الخدمات المصرفية والمالية والتأمين | ||

| الرعاية الصحية | |||

| التجزئة والتجارة الإلكترونية | |||

| الدفاع والحكومة | |||

| الإعلام والترفيه | |||

| اللوجستيات والنقل | |||

| الطاقة والمرافق | |||

| التصنيع | |||

| قطاعات المستخدمين النهائيين الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق برمجيات الشبكات العصبية ونظرة النمو؟

تم تقييم السوق بـ 34.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 139.86 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 32.1%.

أي منطقة متوقع أن تنمو بأسرع معدل خلال فترة التنبؤ؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 35.7% حتى عام 2030، مدفوعة ببرامج السحابة الوطنية للذكاء الاصطناعي في الصين واليابان والهند وكوريا الجنوبية.

أي قطاع تطبيق يتوسع بأسرع معدل؟

الصيانة التنبؤية هي حالة الاستخدام الأسرع نمواً، بمعدل نمو سنوي مركب 35.6% حيث يعتمد المصنعون الشبكات العصبية لخفض التوقف وإطالة عمر المعدات.

لماذا ترتفع إيرادات الخدمة بشكل أسرع من مبيعات تراخيص البرمجيات؟

المؤسسات تحتاج إلى التكامل والضبط ودعم MLOps المستمر، لذا تنمو الخدمات المهنية والمُدارة بمعدل نمو سنوي مركب 35.4% بينما تبقى مجموعات الأدوات الأساسية ضرورية.

ما هي التحديات الرئيسية التي يمكن أن تقيد توسع السوق؟

النقص الحاد في مواهب MLOps للتعلم العميق والتفويضات الصارمة لخصوصية البيانات يزيد من تكاليف النشر ويطيل الجداول الزمنية للتنفيذ.

كيف تتعامل الشركات مع توفر وحدات معالجة الرسومات المحدود؟

الشركات تحسن النماذج من خلال التكميم والتقليم، وتعتمد أجهزة بديلة مثل وحدات معالجة الرسومات Intel Arc، وتعطي الأولوية لعمليات النشر السحابية المختلطة التي توازن التكلفة مع الوصول للحوسبة.

آخر تحديث للصفحة في: