حجم وحصة سوق التخزين المتصل بالشبكة (NAS)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

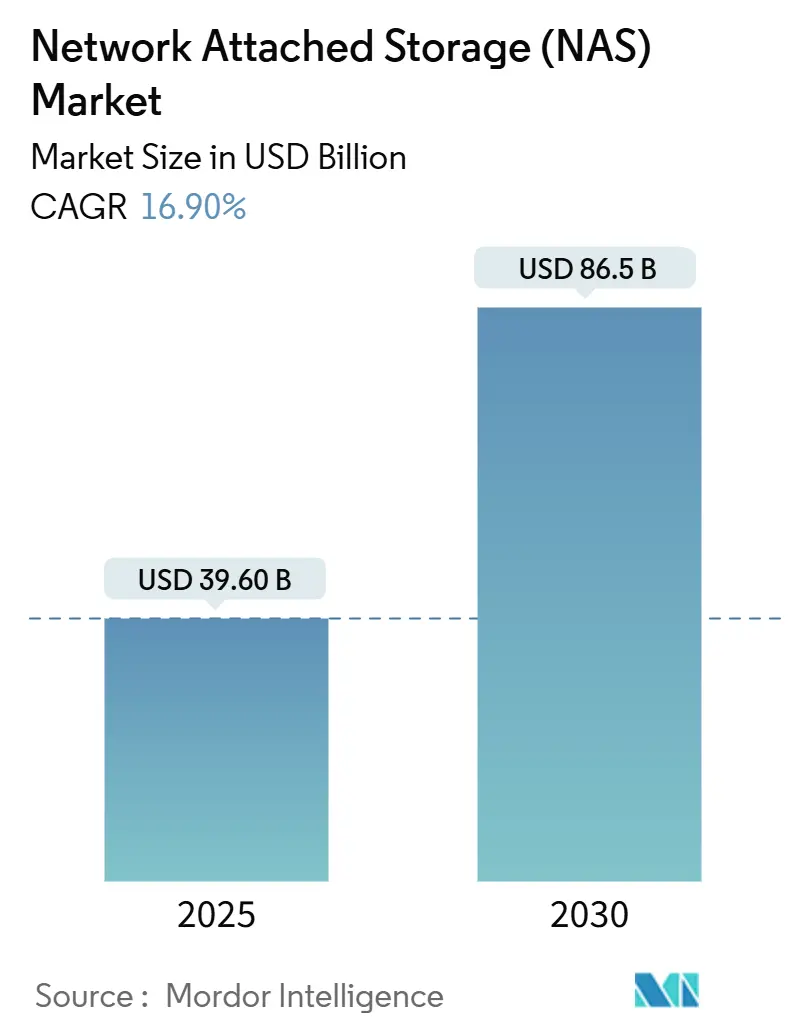

| حجم السوق (2025) | 39.60 مليار دولار أمريكي |

| حجم السوق (2030) | 86.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التخزين المتصل بالشبكة (NAS) من قبل مورتر إنتليجنس

يُقدر حجم سوق التخزين المتصل بالشبكة بـ 39.60 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 86.5 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 16.90% خلال فترة التوقعات (2025-2030).

تم دعم الطلب من قبل المؤسسات التي تتسابق لاحتواء نمو البيانات غير المنظمة، والدفع نحو العمل الهجين، والتقاط أحمال عمل الذكاء الاصطناعي/التعلم الآلي التي تحتاج إلى خدمات ملفات عالية الإنتاجية. استفد البائعون أيضاً من الاهتمام المتجدد بالحلول المحلية بالقرب من مواقع حافة 5G، حيث تعمل التطبيقات الحساسة للزمن بالقرب من المستخدمين. بقيت أمريكا الشمالية رائدة الإيرادات اعتباراً من 2024، إلا أن آسيا والمحيط الهادئ تحدد وتيرة النمو على خلفية بناء مراكز البيانات الضخمة والتحول الرقمي المتسارع. تتجه الديناميات التنافسية نحو العروض المحددة بالبرمجيات والمحسنة بالذكاء الاصطناعي والسحابة الهجينة التي تمزج الأداء المحلي مع اقتصاديات السحابة.

النقاط الرئيسية للتقرير

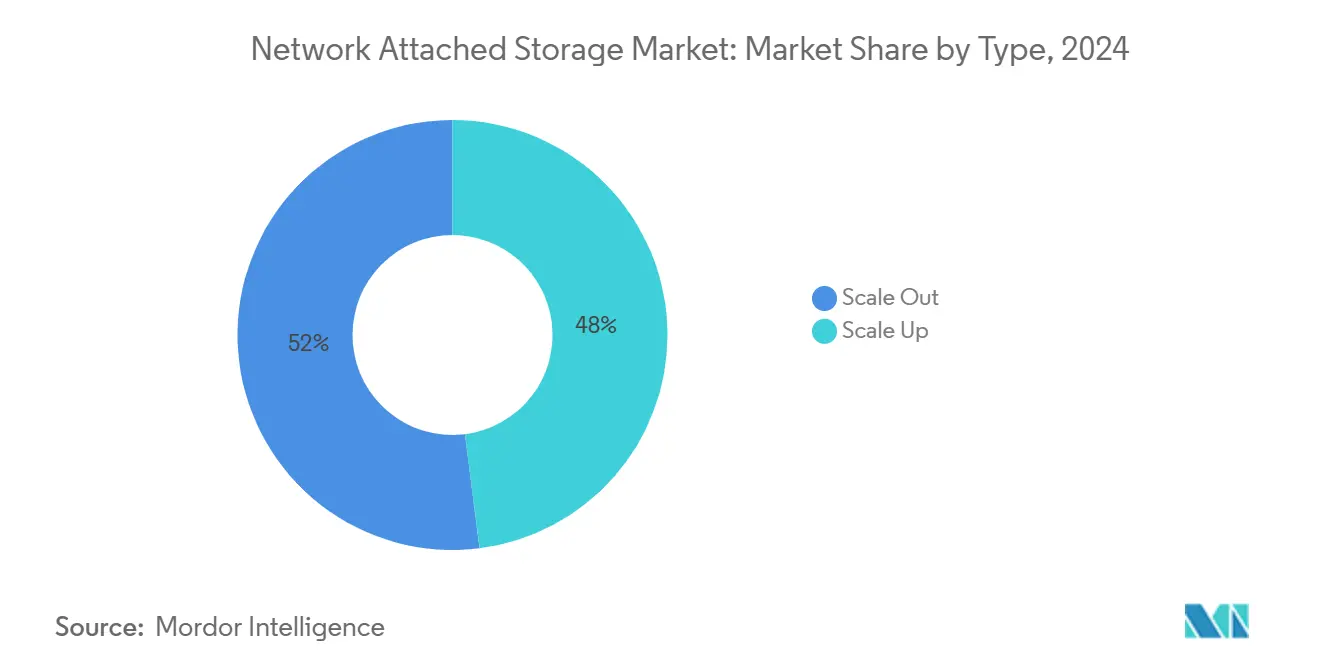

- حسب النوع، قادت الهياكل التوسعية الأفقية بحصة 52% من سوق التخزين المتصل بالشبكة في 2024.

- حسب النشر، سجلت النماذج الهجينة أسرع معدل نمو سنوي مركب 21.1% حتى 2030.

- حسب فئة المنتج، من المتوقع أن ينمو السوق المتوسط بأسرع معدل نمو سنوي مركب 17%.

- حسب صناعة المستخدم النهائي، من المتوقع أن تتقدم الرعاية الصحية بمعدل نمو سنوي مركب 18.2% بين 2025-2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 39% من إيرادات 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب 18% حتى 2030.

اتجاهات ورؤى سوق التخزين المتصل بالشبكة (NAS) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار البيانات غير المنظمة | +5.2% | عالمي (أعلى في أمريكا الشمالية وأوروبا) | طويل المدى (≥ 4 سنوات) |

| تدفق بيانات العمل عن بُعد والهجين | +4.4% | عالمي (الاقتصادات المتقدمة) | متوسط المدى (2-4 سنوات) |

| افتراضية مراكز البيانات و SD-NAS | +3.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط المدى (2-4 سنوات) |

| بناء حافة 5G يعزز NAS المحلي | +2.6% | أمريكا الشمالية، الصين، كوريا الجنوبية، اليابان | طويل المدى (≥ 4 سنوات) |

| أحمال عمل تدريب الذكاء الاصطناعي/التعلم الآلي تحتاج وصول ملفات متوازي | +1.7% | أمريكا الشمالية، الصين، أوروبا الغربية | قصير المدى (≤ 2 سنة) |

| إعادة التوطين المدفوعة بالتعريفة لإنتاج NAS | +0.9% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار البيانات غير المنظمة

توسع حجم البيانات السنوية للمؤسسات بمعدلات تجاوزت بانتظام 20%، مما أجبر فرق تكنولوجيا المعلومات على إعادة النظر في مرونة التخزين. هاجر العديد نحو NAS التوسعي الأفقي الذي يتوسع عقدة تلو الأخرى دون توقف، مع تطبيق التدرج التلقائي لتوازن التكلفة والأداء. جسد مقدمو الرعاية الصحية هذا التحول، بأرشفة ملفات التصوير الأكبر من أي وقت مضى مع الاعتماد على التنسيب المدفوع بالسياسات لكبح الإنفاق.

تدفق بيانات العمل عن بُعد والهجين

حول العمل الهجين المكاتب الطرفية والشبكات المنزلية إلى منشئات بيانات أولية. استجابت المؤسسات بطرح أجهزة NAS التي تكشف عن مساحة أسماء عالمية وتسرع حركة المرور مع التخزين المؤقت للشبكة واسعة النطاق. وضعت العديد من الفرق البيانات الباردة في طبقات السحابة مع الاحتفاظ بملفات المشاريع النشطة على الأجهزة المحلية التي تتزامن تلقائياً، مما يقلل تكلفة البنية التحتية للفروع دون التأثير على تجربة المستخدم.[1]Dell Technologies, "Cloud Storage Services for Unstructured Data," dell.com

افتراضية مراكز البيانات و SD-NAS

فصل NAS المحدد بالبرمجيات برمجيات خدمة الملفات عن وحدات التحكم الخاصة. سمح هذا للمديرين بنشر التخزين كمجمعات قابلة للتركيب، وبرمجتها من خلال واجهات برمجة التطبيقات، وتطبيق سياسات موحدة عبر المواقع. جهد NetApp لتوحيد لقطات الشاشة، ودفاعات برامج الفدية، والقياس عن بُعد للأداء في نسيج بيانات ذكي واحد يوضح الاتجاه الذي طلبه المشترون الكبار.

بناء حافة 5G يعزز NAS المحلي

احتاجت المؤسسات التي تنشر شبكات 5G الخاصة إلى مخازن محلية منخفضة الكمون لتدفقات أجهزة الاستشعار والرؤية الآلية. مصفوفات NAS المدمجة المثبتة داخل المصانع أو العيادات تلتقط البيانات في الوقت الفعلي مع تدرج الملفات التاريخية إلى موقع أساسي أو دلو سحابي. منصات Western Digital المرتبطة بالنسيج، المصادق عليها من خلال مختبر التوافق القابل للتركيب المفتوح، دعمت مثل هذه الهياكل الموزعة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| استبدال التخزين السحابي | -5.2% | عالمي (أعلى في أمريكا الشمالية وأوروبا) | طويل المدى (≥ 4 سنوات) |

| اختناقات الأداء على نطاق البيتابايت | -4.4% | عالمي (الصناعات كثيفة البيانات) | متوسط المدى (2-4 سنوات) |

| التكلفة الإجمالية للملكية المرتفعة مع النمو المتفجر للبيانات | -3.5% | عالمي | طويل المدى (≥ 4 سنوات) |

| ارتفاع أقساط التأمين السيبراني لأنظمة الملفات المحلية | -1.7% | أمريكا الشمالية، أوروبا | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

استبدال التخزين السحابي

استمر التخزين السحابي القائم على الاستهلاك في تآكل الطلب على NAS المحلي بحتة، مما يجذب المنظمات التي تفضل نماذج نفقات التشغيل والتوسع المرن. خفف البائعون المخاطر من خلال دمج التدرج السحابي، وتكرار اللقطات إلى دلاء الكائنات، وتسعير الاشتراك الذي يمحو حدود نفقات رأس المال التقليدية، مع الحفاظ على صلة الجهاز مع الاعتراف بجاذبية السحابة.[2]NetApp, "Breakthroughs in Block Storage & Ransomware Defense," netapp.com

اختناقات الأداء على نطاق البيتابايت

عندما تجاوزت المستودعات عتبات البيتابايت المتعددة، عانت مصفوفات وحدة التحكم المزدوجة الموروثة من خدمات البيانات التعريفية المحملة بالزائد. تجنبت المؤسسات الاختناقات من خلال التحول إلى عقد ملفات متجمعة مجهزة بفلاش NVMe وأنسجة عالية النطاق الترددي مثل 100 GbE. اعتماد QNAP لـ NVMe الأصلي وتوسعة PCIe متعددة المسارات أظهر كيف تعاملت الأنظمة متوسطة المستوى مع قيود الإنتاجية لأحمال عمل الذكاء الاصطناعي والافتراضية.

تحليل القطاعات

حسب النوع: التوسع الأفقي يهيمن على نشر المؤسسات

احتفظت المصفوفات التوسعية الأفقية بـ 52% من حصة سوق التخزين المتصل بالشبكة في 2024. سمحت الهيكلة للمديرين بإضافة الأداء والسعة خطياً، مما يزيل ترقيات الرافعة الشوكية ويدعم مجموعات البيانات التي تتضاعف في أشهر. نتيجة لذلك، من المتوقع أن يسجل القطاع معدل نمو سنوي مركب 18% من 2025-2030. في المقابل، بقيت أجهزة التوسع العمودي شائعة مع الفرق الأصغر التي فضلت البساطة على التوسع المرن. أظهر IBM SONAS كفاءة التوسع الأفقي من خلال إدارة مليارات الملفات تحت مساحة اسم واحدة مع تقليل تكاليف الملكية بنسبة تصل إلى 40% من خلال التدرج التلقائي.[3]IBM, "Scale Out Network Attached Storage," spectra.com

استمرت منتجات التوسع العمودي في الشحن إلى إعدادات الأقسام والشركات الصغيرة والمتوسطة، بمساعدة أسعار القوائم الأولية المنخفضة والإدارة المباشرة. لكن بمجرد أن تطلبت أحمال العمل إنتاجية متزامنة عالية، نموذجية في إنتاج الوسائط اللاحق أو تحليل الجينوم، انجذبت المؤسسات نحو التصاميم المجمعة. خلال فترة التوقع، من المتوقع أن تضيف التطورات المتزايدة في الأجهزة مثل NVMe-oF وشبكات 400 GbE زخماً لقطاع التوسع الأفقي، مما يعزز موقعه في قلب سوق التخزين المتصل بالشبكة الأوسع.

حسب النشر: النماذج الهجينة تكتسب زخماً

لا تزال التكوينات المحلية تقود 52% من إيرادات 2024، إلا أن المؤسسات تمزج بشكل متزايد المصفوفات المحلية مع سعة السحابة عند الطلب. من المتوقع أن تحقق الطبقة الهجينة معدل نمو سنوي مركب 21.1%، الأسرع داخل سوق التخزين المتصل بالشبكة. احتفظت المنظمات بمجموعات البيانات الحساسة للامتثال في الموقع مع إعادة توجيه الملفات غير النشطة إلى دلاء السحابة، نموذج مدعوم من خدمات Dell للبيانات غير المنظمة التي تنقل اللقطات بسلاسة بين البيئات.

نما NAS السحابي النقي أيضاً، مدفوعاً بتفويضات الشركات لتقليص بصمات مراكز البيانات واعتماد استراتيجيات السحابة أولاً. وفقاً لذلك أولى البائعون لوحات معلومات واحدة لإدارة السياسات عبر نقاط النهاية، والتشفير الافتراضي أثناء الراحة، وخطافات API لأتمتة DevOps. مع مرور الوقت، من المتوقع أن تسطح خدمات الملفات متعددة السحابة التي تمتد عبر المناطق والمقدمين الفروق في التكلفة وتقوي الجاذبية الإجمالية نحو الهياكل الهجينة، مما يؤسس دورها في حوار حجم سوق التخزين المتصل بالشبكة.

حسب فئة المنتج: تسارع توسع السوق المتوسطة

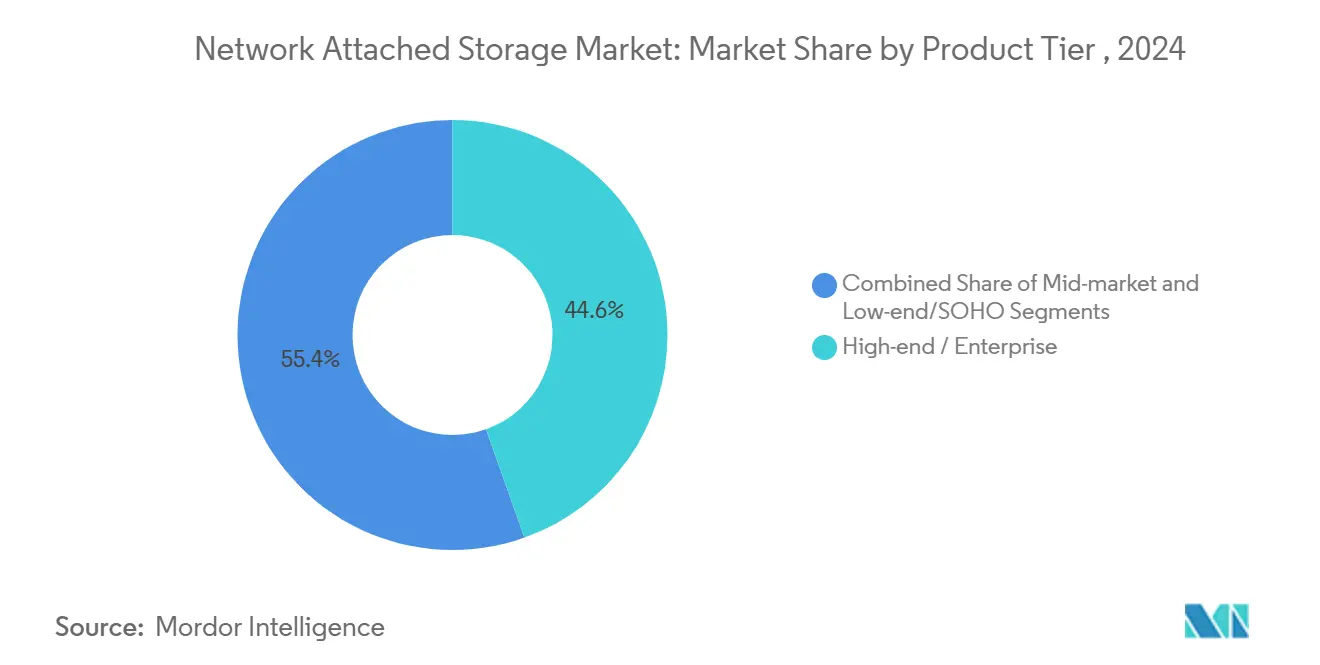

استحوذت الأنظمة فئة المؤسسات على 41% من مبيعات 2024، محل تقدير للتوفر المستمر والتخزين متعدد البيتابايت. رغم ذلك، تسير المصفوفات متوسطة السوق، التي تقدم عادة 20-64 تيرابايت لكل هيكل، بأسرع معدل نمو سنوي مركب 17%. دفع بائعون مثل QNAP التخزين المؤقت NVMe، وسرعات الربط 2.5/10 GbE، وتجاوز الفشل ثنائي التحكم إلى معدات SMB سابقة، مما يمنح الشركات متوسطة الحجم وظائف كانت حصرية لنماذج العلم سابقاً. هذا الإضفاء الديمقراطي يوسع القاعدة القابلة للوصول لصناعة التخزين المتصل بالشبكة.

احتفظت الأجهزة منخفضة الجودة/SOHO بصلتها لتكرار الفروع ومشاركة المحتوى المنزلي، لكن نمو الإيرادات كان أبطأ. مع تقارب نقاط أسعار السوق المتوسطة مع ميزانيات المستوى المبتدئ، تكسب الفرق الأصغر مساراً للأداء والتقاط الشاشات بنمط المؤسسة. هذه الديناميات تدعم اتجاهاً أوسع: متوسط ملف المشتري يهاجر أعلى منحنى القدرة حتى مع توسع حجم سوق التخزين المتصل بالشبكة الإجمالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع الاعتماد

احتفظت قطاع تكنولوجيا المعلومات والاتصالات بأكبر حصة عند 29% من إيرادات 2024، مما يعكس اعتماده التاريخي على التخزين. ومع ذلك، من المقرر أن تكون الرعاية الصحية صانعة الخطى بمعدل نمو سنوي مركب 18.2%، مدفوعة بالتصوير عالي الدقة والتشخيص المدفوع بالذكاء الاصطناعي. المرافق التي تستعد لمضاعفة أرشيف التصوير الشعاعي للثدي في أقل من خمس سنوات نشرت NAS متصل بالسحابة لإدارة السعات المتزايدة دون انقطاع الخدمة.[4]Nasuni Corporation, "The Great Healthcare File Migration," nasuni.com

تبعت BFSI كوزن ثقيل آخر، مستفيدة من التشفير واللقطات غير القابلة للتغيير لإرضاء التفويضات التنظيمية. اعتمدت وكالات التجزئة والإعلام والحكومة التكنولوجيا لسير عمل التحرير المتوازي، وتوزيع البيانات متعدد القنوات، ورقمنة خدمة المواطنين. FlashBlade من Pure Storage وضح كيف سرعت خطوط أنابيب الذكاء الاصطناعي المتكاملة وأنظمة الملفات القابلة للتوسع استنتاج الأشعة، مما يوضح سبب كون حصة الرعاية الصحية من حجم سوق التخزين المتصل بالشبكة في المسار الصحيح للتوسع بمعنى.

تحليل الجغرافيا

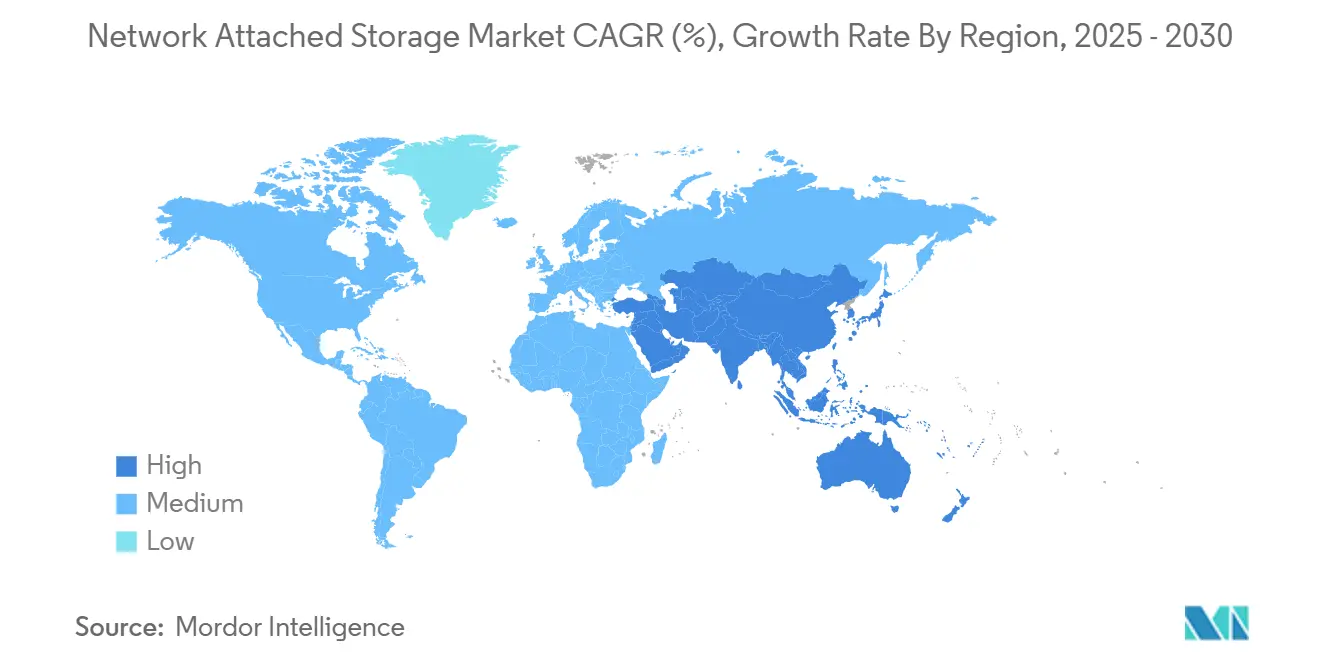

احتفظت أمريكا الشمالية بـ 39% من إيرادات 2024 بسبب اتصال السحابة العميق، وتركيز مشترين فائقي النطاق، ونظام قنوات ناضج. استمرت المؤسسات في الولايات المتحدة في تحديث منصات الملفات لدعم استنتاج الذكاء الاصطناعي وكذلك لإرضاء متطلبات التأمين السيبراني المتزايدة. أحرزت كندا والمكسيك تقدماً في ترقيات التمويل والحكومة والتصنيع، مما عزز وضع المنطقة كوزن ثقيل داخل سوق التخزين المتصل بالشبكة.

سجلت آسيا والمحيط الهادئ أسرع مسار، محققة معدل نمو سنوي مركب متوقع 18% لـ 2025-2030. حافز الصين للبنية التحتية الرقمية، وطرح الهند لـ 5G، واستثمار اليابان في روبوتات التصنيع الطرفية ضخمت نشر السعات. قدم مصنعو التصميم الأصلي المحليون معدات فلاش تنافسية السعر، مما أعطى الشركات المحلية بدائل للراسخين الأجانب. يضع مزيج النضج الرقمي المتزايد وبناء مراكز البيانات الطموح آسيا والمحيط الهادئ لرفع حصتها من حصة سوق التخزين المتصل بالشبكة المستقبلية.

بقيت أوروبا مهمة، بمساعدة إنفاق الامتثال المدفوع بـ GDPR والحوسبة الطرفية في ممرات السيارات والأدوية. شهدت الشرق الأوسط وأفريقيا اعتماداً مبكراً في مشاريع المدن الذكية وقياس الحقول النفطية، بينما اتجهت أمريكا اللاتينية صعوداً بشكل أكثر تدرجاً مع نضج جودة النطاق العريض وأطر سيادة البيانات. عبر جميع المناطق، كان القاسم المشترك هو التدقيق المرتفع لإقامة البيانات، مما يؤكد أكثر على استراتيجيات النشر الهجينة والثقيلة الطرفية المنسوجة في سوق التخزين المتصل بالشبكة.

المشهد التنافسي

أظهر القطاع تركيزاً معتدلاً، مع Dell Technologies تستحوذ على 26% من إيرادات تخزين المؤسسات 2023. تنافس المنافسون، بما في ذلك Hewlett-Packard Enterprise وNetApp وHuawei، على الحصة من خلال التأكيد على المقاومة السيبرانية المستقلة، وسلاسل أدوات الذكاء الاصطناعي، والتنسيق القائم على السياسات بدلاً من عدد المغزل الخام. حماية NetApp المستقلة من برامج الفدية، التي حققت معدل كشف 99%، وضحت كيف يمكن لتمايز الأمان أن يؤثر على قرارات الشراء.

دارت الأنماط الاستراتيجية حول بناء بنية تحتية بيانات ذكية تمتد عبر الملف والكتلة والكائن مع تقديم قياس عن بُعد موحد. استثمر البائعون في هياكل الثقة الصفرية ومحركات البيانات التعريفية القادرة على تغذية أدوات GenAI. حلول النسيج القابلة للتركيب من Western Digital وقرار Synology لقفل الأقراص وSSDs لنظامها البيئي أبرزا مناهج متباينة للتكامل العمودي وسيطرة النظام البيئي.

تحدت الشركات الناشئة الراسخين بتصاميم سحابية أصلية تزيل الأقراص الخاصة، وتوجه البيانات الدافئة مباشرة إلى مخازن كائنات فائقة النطاق. رغم أن لا أحد وصل بعد إلى حصة سوق مزدوجة الرقم، ضغط إيقاع ميزاتهم السريع البائعين الراسخين لتسريع تسليم خريطة الطريق. خلال أفق التوقع، من المتوقع أن تشتد المنافسة حول حزم طرفية جاهزة ونماذج اشتراك خدمة مدارة تسطح عوائق الشراء، مما يعيد تشكيل المنافسة داخل سوق التخزين المتصل بالشبكة الأوسع.

قادة صناعة التخزين المتصل بالشبكة (NAS)

-

شركة هيوليت-باكارد للتطوير

-

شركة هيتاشي لأنظمة البيانات

-

شركة آي بي إم الدولية للأعمال

-

ديل EMC

-

شركة سيجيت تكنولوجي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: طورت Western Digital مجموعة التخزين الخاصة بها لأحمال عمل الذكاء الاصطناعي/التعلم الآلي والمحددة بالبرمجيات مع Ultrastar Data102 ORv3 JBOD وOpenFlex Data24 4100 EBOF، مصادق عليها من خلال مختبر التوافق القابل للتركيب المفتوح.

- مايو 2025: غيرت Synology الاستراتيجية من خلال فرض سياسة قفل القرص الصلب وSSD عبر خط منتجات NAS 2025.

- فبراير 2025: كشفت NetApp عن حماية مستقلة من برامج الفدية تحقق دقة كشف 99% وتمدد الميزة إلى أحمال عمل الكتل.

- أبريل 2025: اقترح المجلس العالمي للإلكترونيات إضافة تخزين بيانات المؤسسات إلى ملصق EPEAT البيئي، مما يشير إلى توقعات استدامة أكثر صرامة

- أكتوبر 2024: أعادت NetApp تسمية محفظتها إلى البنية التحتية للبيانات الذكية في Insight 2024، وضعت نفسها بين أطر الذكاء الاصطناعي وبيانات المؤسسات.

نطاق تقرير سوق التخزين المتصل بالشبكة (NAS) العالمي

التخزين المتصل بالشبكة (NAS) هو جهاز متصل بالشبكة يحتوي على أقراص تخزين توفر خدمات تخزين قائمة على الملفات للأجهزة في جميع أنحاء الشبكة. كما يساعد خوادم أخرى في تجنب خدمة البيانات لخوادم أخرى على الشبكة، والتي تحدث مع التخزين المتصل مباشرة (DAS). السوق مقسم حسب النوع، صناعة المستخدم النهائي (BFSI، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، التجزئة، الإعلام والترفيه، وصناعات المستخدم النهائي الأخرى).

سوق التخزين المتصل بالشبكة (NAS) مقسم حسب النوع (التوسع العمودي، التوسع الأفقي)، صناعة المستخدم النهائي (BFSI، المستهلك والتجزئة، القطاع الحكومي والعام، تكنولوجيا المعلومات والاتصالات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا. أحجام السوق والتوقعات مقدمة من حيث القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التوسع العمودي |

| التوسع الأفقي |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| الإعلام والترفيه |

| القطاع الحكومي والعام |

| أخرى (التعليم، التصنيع) |

| محلي |

| سحابي |

| هجين |

| عالية الجودة / المؤسسية |

| السوق المتوسطة |

| منخفضة الجودة / SOHO |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | التوسع العمودي | |

| التوسع الأفقي | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية | ||

| التجزئة والتجارة الإلكترونية | ||

| الإعلام والترفيه | ||

| القطاع الحكومي والعام | ||

| أخرى (التعليم، التصنيع) | ||

| حسب النشر | محلي | |

| سحابي | ||

| هجين | ||

| حسب فئة المنتج | عالية الجودة / المؤسسية | |

| السوق المتوسطة | ||

| منخفضة الجودة / SOHO | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو النمو المتوقع لسوق التخزين المتصل بالشبكة من 2025 إلى 2030؟

من المتوقع أن يتوسع السوق من 39.9 مليار دولار أمريكي في 2025 إلى 89.1 مليار دولار أمريكي في 2030 بمعدل نمو سنوي مركب 17.4%.

أي نموذج نشر ينمو بأسرع وتيرة؟

NAS الهجين، الذي يمزج الأداء المحلي مع قابلية التوسع السحابية، من المتوقع أن يحقق معدل نمو سنوي مركب 21.1% حتى 2030.

لماذا يعتمد قطاع الرعاية الصحية أنظمة NAS بسرعة؟

التصوير عالي الدقة والتشخيص بالذكاء الاصطناعي ينشئان مجموعات بيانات كبيرة، مما يدفع الرعاية الصحية نحو NAS قابل للتوسع يمكنه إدارة الأرشيف سريع النمو بمعدل نمو سنوي مركب 18.2%.

ما حجم NAS التوسع الأفقي ضمن السوق الإجمالي؟

استحوذت تصاميم التوسع الأفقي على 47% من إيرادات 2024 ومفضلة للبيئات التي تتطلب توسع عقدة تلو الأخرى سلس.

أي منطقة تقود إنفاق NAS اليوم؟

احتفظت أمريكا الشمالية بـ 39% من إيرادات 2024 بفضل الاعتماد المبكر للتكنولوجيا والاستثمارات الثقيلة في مراكز البيانات.

ما ميزة الأمان التي أعلنتها NetApp في 2025؟

قدمت NetApp حماية مستقلة من برامج الفدية تكشف وتحجب الهجمات بدقة 99%.

آخر تحديث للصفحة في: