حجم وحصة سوق الصحة المتنقلة (الصحة المتنقلة)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 103.71 مليار دولار أمريكي |

| حجم السوق (2030) | 329.75 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 26.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين_Market_1.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصحة المتنقلة (الصحة المتنقلة) من قبل Mordor ذكاء

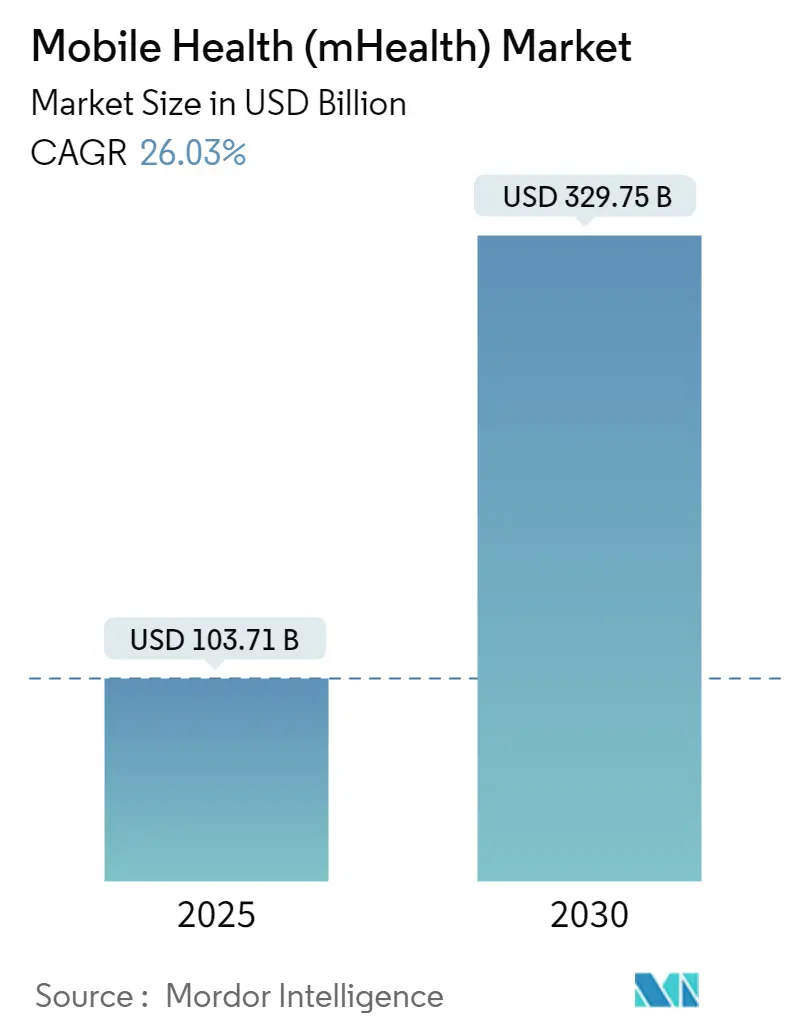

يقف سوق الصحة المتنقلة العالمي عند 103.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 329.75 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قوي قدره 26.03%. إن الاعتماد السريع للهواتف الذكية وانخفاض أسعار البيانات ودمج الذكاء الاصطناعي مع المنصات المتنقلة يسرع من التشخيص في الوقت الفعلي والرعاية الشخصية على نطاق واسع. إن ازدهار منطقة آسيا والمحيط الهادئ بدأ في تآكل القيادة طويلة الأمد لأمريكا الشمالية، مما يدفع الشركات الراسخة لإعادة توازن محافظها الإقليمية بينما تركب الشركات الجديدة الديموغرافيا المواتية والسياسات الحكومية الداعمة. يتفوق التشخيص على قطاع المراقبة المهيمن سابقاً حيث تنتقل أجهزة الاستشعار المحمولة بمستوى المستشفيات إلى الأجهزة القابلة للارتداء اليومية، مما يعيد تشكيل خرائط طريق المنتجات ومفاوضات السداد. تتصاعد الشدة التنافسية حيث تتنافس عمالقة التكنولوجيا وقادة الأجهزة الطبية والشركات الناشئة الرشيقة على ملكية البيانات التي يمكن أن ترسي نماذج الإيرادات المتكررة. وفي نفس الوقت، تحقن اللوائح الناشئة للخصوصية ومعايير التحقق السريري المتقطعة عدم اليقين الذي يجبر المستثمرين والمزودين على حد سواء على موازنة السرعة إلى السوق مقابل مرونة الامتثال طويلة المدى.

النتائج الرئيسية للتقرير

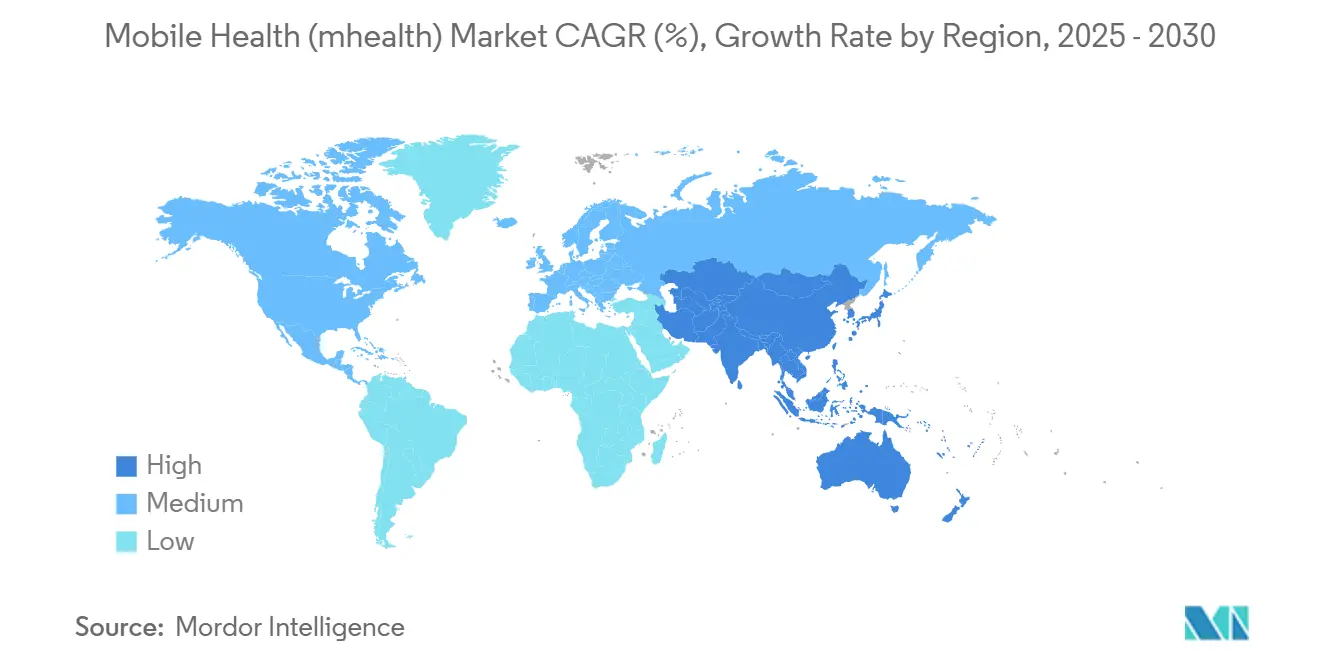

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38% من حصة السوق في عام 2024، بينما من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل بمعدل نمو سنوي مركب قدره 29.9% حتى عام 2030.

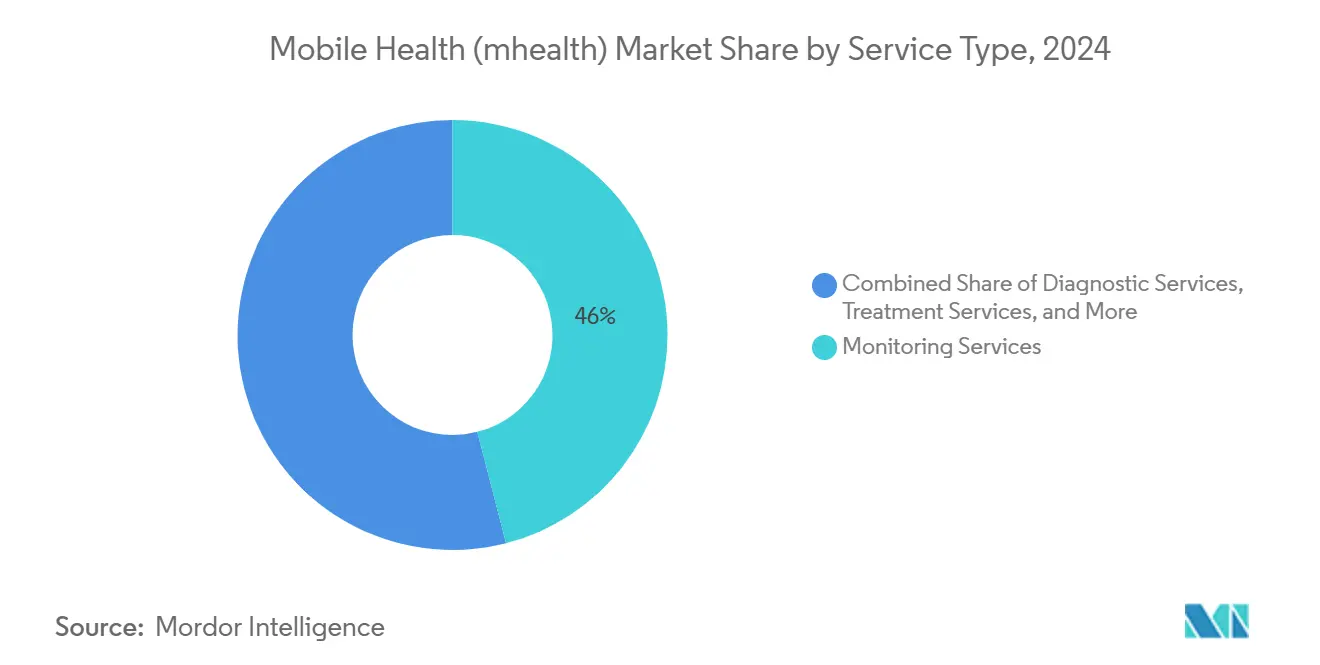

- حسب نوع الخدمة، تصدرت خدمات المراقبة بحصة 46% في عام 2024؛ من المحدد أن تتوسع خدمات التشخيص بمعدل نمو سنوي مركب قدره 27.2% حتى عام 2030.

- حسب نوع الجهاز، استحوذت أجهزة قياس السكر في الدم على 28% من الإيرادات في عام 2024، بينما تظهر أجهزة مراقبة الجهاز التنفسي أقوى الآفاق مع توقع معدل نمو سنوي مركب قدره 28.1% للفترة 2025-2030.

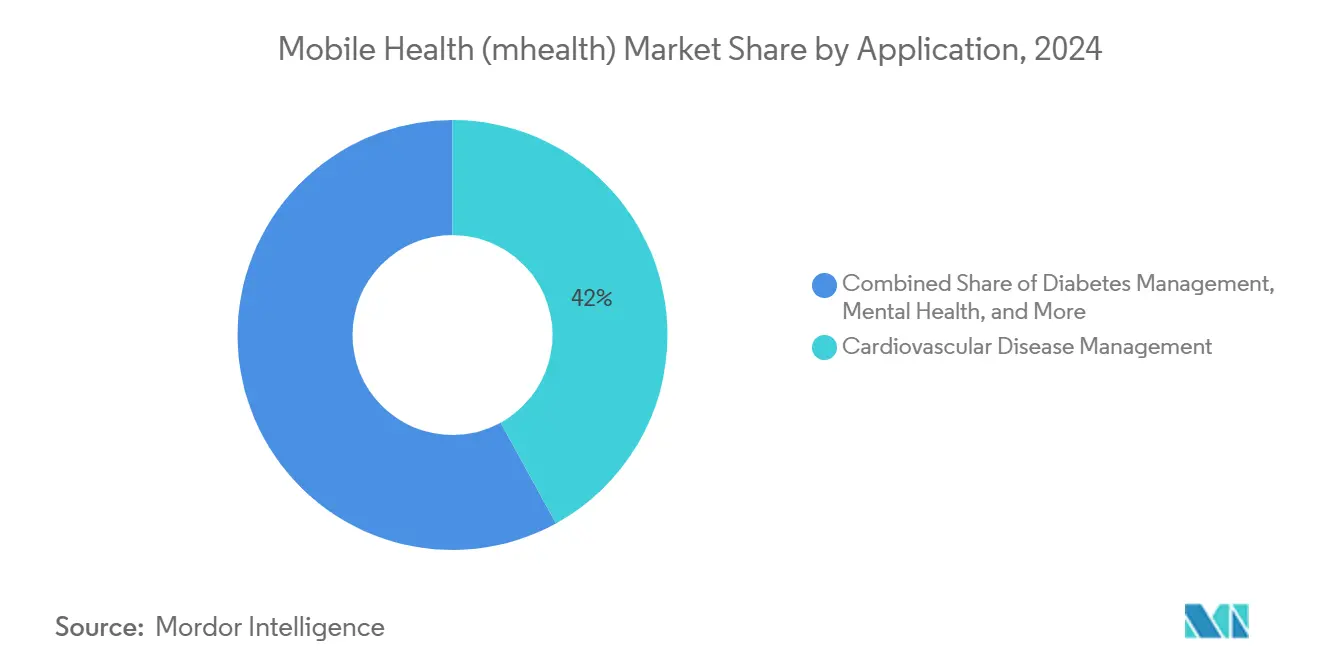

- حسب التطبيق، استحوذت إدارة أمراض القلب والأوعية الدموية على 42% من حجم السوق في عام 2024، بينما تتقدم حلول الصحة النفسية والسلوكية بمعدل نمو سنوي مركب قدره 28.6% حتى عام 2030.

- حسب أصحاب المصلحة، استحوذ لاعبو التطبيقات/المحتوى على 39% من حصة السوق في عام 2024، ويمثل مقدمو الرعاية الصحية المجموعة الأسرع نمواً مع معدل نمو سنوي مركب متوقع قدره 27.8% حتى عام 2030.

اتجاهات ورؤى سوق الصحة المتنقلة (الصحة المتنقلة) العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دمج منصات الصحة المتنقلة (الصحة المتنقلة) مع أنظمة السجلات الصحية الإلكترونية الوطنية مما يسرع الاعتماد السريري | +4.0% | أمريكا الشمالية، الاتحاد الأوروبي، مجلس التعاون الخليجي، آسيا والمحيط الهادئ | المدى المتوسط (3-4 سنوات) |

| توسيع رموز السداد لمراقبة المرضى عن بُعد | +3.5% | أمريكا الشمالية، آسيا والمحيط الهادئ، أوروبا الغربية | المدى القصير (≤ سنتان) |

| تصغير أجهزة الاستشعار وتقدم البطاريات مما يمكن الأجهزة القابلة للارتداء بالمستوى الطبي | +2.8% | عالمي، مع مكاسب مبكرة في الولايات المتحدة واليابان والاتحاد الأوروبي | المدى المتوسط (3-4 سنوات) |

| تحول المستهلك نحو الرعاية الافتراضية عند الطلب عبر أنظمة متاجر التطبيقات | +2.3% | عالمي، خاصة الولايات المتحدة والهند والصين | المدى القصير (≤ سنتان) |

| برامج الصحة المؤسسية التي تتوسع في اشتراكات التطبيقات من خلال التأمين الصحي المجمع | +1.5% | أمريكا الشمالية وأوروبا واليابان | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج منصات الصحة المتنقلة (mHealth) مع أنظمة السجلات الصحية الإلكترونية الوطنية مما يسرع الاعتماد السريري

يتسارع اعتماد سوق الصحة المتنقلة عندما تتدفق البيانات من التطبيقات مباشرة إلى السجلات الصحية الإلكترونية، وهو تحول مرئي الآن في مستشفيات مجلس التعاون الخليجي حيث أكثر من ثلاثة أرباع المرافق العامة تعرض واجهات متنقلة. تبلغ الفرق السريرية عن إدخالات مكررة أقل، مما يشير إلى أن التشغيل البيني يقلل الحمل المعرفي ويحرر الوقت للتفاعل مع المرضى. النتيجة المغفلة هي أن المورّدين الذين يقدمون واجهات برمجة تطبيقات قوية يصبحون حراس بوابات فعليين لمعلومات المرضى الطولية. هذا الاعتماد الجديد يشجع الأنظمة الصحية على التفاوض على عقود طويلة الأمد مع قادة التشغيل البيني، مما يميل قرارات الشراء نحو المنصات بدلاً من الحلول النقطية. لذلك تشهد صناعة الصحة المتنقلة ظهور مواهب التكامل كأولوية توظيف رئيسية، وهو استنتاج يشير إلى تضخم الأجور لمهندسي الواجهات على المدى القصير. مع قيام المزيد من البلدان بسن معايير مشاركة البيانات، ستعتمد الميزة التنافسية على سرعة الامتثال بدلاً من عدد الميزات وحده.

توسيع رموز السداد لمراقبة المرضى عن بُعد

أدخلت أحدث قواعد مراكز خدمات Medicare وMedicaid مسارات دفع مميزة للمراقبة الفسيولوجية عن بُعد والمراقبة العلاجية عن بُعد، مما يخلق حالة عمل أوضح لمشاركي سوق الصحة المتنقلة. مقدمو الخدمات الذين ترددوا سابقاً في وصف الأجهزة المتصلة يحصلون الآن على تدفقات إيرادات يمكن التنبؤ بها، مما يدفع بدوره فرق المشتريات في المستشفيات لتوحيد معايير المنصات على مستوى المؤسسة بدلاً من المشاريع التجريبية. التأثير المتسلسل هو شراكة أعمق بين المسؤولين الماليين والقادة السريريين، لأن تحسين السداد يصبح غير منفصل عن إعادة تصميم مسار الرعاية. هذا الربط يدفع موردي التكنولوجيا لتجميع تحليلات الفوترة مع أجهزة الاستشعار، مما يحول عرضهم من مبيعات الأجهزة إلى خدمات تعزيز الهامش. الاستنتاج الجديد هو أن محو الأمية في السداد يصبح كفاءة أساسية لمديري المنتجات، مما يشير إلى مسار مهني لم يكن موجوداً قبل خمس سنوات. مع قيام الدافعين بتكرار هذه الرموز خارج الولايات المتحدة، من المرجح أن ينقل المتحركون الأوائل قوالب الفوترة المثبتة إلى أراضٍ جديدة ويقصروا الوقت للربحية.

تصغير أجهزة الاستشعار وتقدم البطاريات مما يمكن الأجهزة القابلة للارتداء بالمستوى الطبي

تسمح الاختراقات في الإلكترونيات منخفضة الطاقة الآن لأجهزة تصوير الموجات فوق الصوتية وأجهزة استشعار الجلوكوز بأن تتسع داخل الأجهزة القابلة للارتداء التي تبقى مريحة للاستخدام على مدار 24 ساعة، مما يسد فجوة الدقة مع المعدات بمستوى المستشفيات. البيانات الديناميكية الدموية المستمرة التي تتطلب سابقاً أسرة العناية المكثفة تدخل الآن الساعات الذكية الاستهلاكية، مما يمنح الأطباء رؤية غير مسبوقة بين المواعيد1جامعة كاليفورنيا سان دييغو، "رقعة الموجات فوق الصوتية القابلة للارتداء للتصوير القلبي المستمر"، ucsd.edu. هذه القدرة تحول المراقبة الطولية إلى معيار رعاية بدلاً من استثناء، مما يدفع شركات التأمين لإعادة النظر في نماذج تسجيل المخاطر. يخبر موردو المكونات جانباً إيجابياً حيث ينمو الطلب على البطاريات المكروية المخصصة، لكن يجب عليهم أيضاً التنقل في عوائق التحقق السريري الأكثر صرامة التي تأتي مع تصنيف الأجهزة الطبية. الاستنتاج الناشئ هو أن الملكية الفكرية حول إدارة الطاقة، وليس فقط تصميم أجهزة الاستشعار، تصبح هدف استحواذ للتكتلات الساعية لجعل بصمتها في صناعة الصحة المتنقلة عمودية. قد يتحول التمايز التنافسي قريباً حول عدد دورات الشحن بدلاً من عدد أجهزة الاستشعار.

تحول المستهلك نحو الرعاية الافتراضية عند الطلب عبر أنظمة متاجر التطبيقات

المستهلكون المعتادون على تجارب التجزئة بدون احتكاك يتوقعون بشكل متزايد أن تكون الاستشارات الصحية متاحة بنقرة أيقونة، وهو تفضيل ينعكس في التوقع بأن تنزيلات التطبيقات ستتجاوز 5 مليارات سنوياً بحلول عام 2025. يستجيب مقدمو الخدمات التقليديون بدمج الجدولة والدفع والمتابعة داخل واجهة واحدة، مما يجلب العيادة فعلياً إلى الهاتف الذكي. هذه الراحة ترفع درجات رضا المرضى، والتي ترتبط الآن بالسداد في العديد من العقود القائمة على القيمة، مما يوضح كيف تتحول متعة المستهلك إلى أداء مالي. التداعي الضمني هو أن تخطيط سعة الطوب والملاط يجب أن يتكيف مع أحجام شخصية متقلبة حيث تمتص الزيارات الافتراضية الحالات الروتينية. لذلك يشهد سوق الصحة المتنقلة أنظمة المستشفيات تعيد استخدام العقارات إلى مراكز لوجستية لفرق الرعاية المنزلية. الاستنتاج الجديد هو أن عمالقة التجزئة ذوي الخبرة في توصيل الميل الأخير يحملون مهارات قابلة للنقل يمكن أن تعطل توزيع الصيدليات والتشخيصات.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محدودية التحقق السريري والأدلة من العالم الحقيقي | -2.2% | أمريكا الشمالية، الاتحاد الأوروبي، اليابان | المدى القصير (≤ سنتان) |

| تحديات التشغيل البيني مع تكنولوجيا المعلومات الطبية التقليدية | -1.8% | عالمي، حاد في الولايات المتحدة والاتحاد الأوروبي والشرق الأوسط وأفريقيا | المدى المتوسط (3-4 سنوات) |

| مخاوف متزايدة حول خصوصية البيانات تقلل معدلات موافقة المرضى | -1.5% | الأسواق عالية الدخل، أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

محدودية التحقق السريري والأدلة من العالم الحقيقي تقوض وصف الأطباء للتطبيقات

رغم أن إدارة الغذاء والدواء قد أقرت أكثر من 500 أداة ذكاء اصطناعي، إلا أن العديد منها تفتقر لبيانات النتائج الطولية، والأطباء يترددون في وصف التطبيقات غير المتحقق منها. تُظهر الدراسات المقارنة أن الأجهزة القابلة للارتداء الاستهلاكية تكتشف أحداث الرجفان الأذيني أقل من الشاشات القابلة للزرع، مما يعزز الشكوك الطبية. فجوة المصداقية هذه تؤدي إلى ثنائية حيث تنتشر البيانات المولدة من المريض لكن نادراً ما تؤثر على القرارات السريرية، وهو عدم كفاءة يحبط كلا الطرفين. يستجيب البائعون بالشراكة مع المراكز الأكاديمية للتجارب السريرية البراجماتية التي تتماشى مع دورات تطوير الأدوات الرقمية، مما يقصر الأوقات الزمنية لتوليد الأدلة. لذلك تتبنى صناعة الصحة المتنقلة نماذج أعمال مختلطة تمزج تكرار البرمجيات مع المنهجيات المضبوطة عشوائياً، وهو تقارب تشغيلي اعتبر سابقاً غير متوافق. الاستنتاج الجديد هو أن محو الأمية الإحصائية يصبح أساسياً لفرق الذهاب إلى السوق، حيث يجب أن تصمد ادعاءات المنتج أمام مراجعة الأقران لكسب وضعة الصيغة العلاجية.

تحديات التشغيل البيني مع تكنولوجيا المعلومات الطبية التقليدية تبطئ التطبيقات المؤسسية

تواجه المستشفيات التي تعمل على أنظمة معلومات تقليدية تكاليف باهظة في رسم البيانات وتخصيص الواجهة عند دمج منصات الصحة المتنقلة، مما يؤخر الإطلاقات المؤسسية. يشعر مقدمو المجتمع الصغار بهذا العبء بحدة أكبر لأنهم يفتقرون لموظفي المعلوماتية المتخصصين، مما يوسع الفجوة الرقمية داخل تقديم الرعاية الصحية. هذا التجزؤ يدفع نشاط الدمج حيث تسعى الأنظمة الصحية للحجم لتحمل تكلفة البنية التحتية القابلة للتشغيل البيني الحديثة، مما يعيد تشكيل المناظر الطبيعية للرعاية الإقليمية بشكل غير مباشر. يدرك البائعون نقطة الألم ويضعون طبقات تطبيع البيانات الجاهزة كمميزات، مما يسرع التحول نحو عروض المنصة كخدمة. الاستنتاج الجديد هو أن امتثال معايير التشغيل البيني يصبح حاجزاً مخفياً للدخول للشركات الناشئة، مما يرفع القيمة الاستراتيجية لشراكات البرمجيات الوسيطة. قد يحتاج صانعو السياسات الذين يهدفون لتعزيز الابتكار إلى دعم تطوير الواجهة للمرافق الأصغر لتجنب ترسيخ التفاوتات2مكتب المنسق الوطني لتكنولوجيا المعلومات الصحية، "دليل معايير التشغيل البيني"، healthit.gov.

تحليل القطاعات

حسب نوع الخدمة: خدمات المراقبة تتصدر بينما التشخيصات تتسارع

استحوذت خدمات المراقبة على 46% من حصة سوق الصحة المتنقلة في عام 2024، مرتكزة على رموز السداد القوية التي تؤمن تدفقات نقدية يمكن التنبؤ بها للمزودين. ميزة حجم السوق لديها تنبع من برامج الأمراض المزمنة التي تعتمد على البيانات الفسيولوجية اليومية لتحفيز التدخلات في الوقت المناسب، وهي ممارسة تخفض عقوبات إعادة الدخول. التشخيصات، رغم أنها أصغر اليوم، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 27.2% حتى عام 2030 حيث تُظهر الأدوات المعززة بالذكاء الاصطناعي دقة على مستوى الأخصائي في الدراسات المبكرة. هذا الزخم يشير إلى التقارب: المنصات تجمع بشكل متزايد وظائف المراقبة والتشخيص، مما يطمس الحدود الفئوية. الاستنتاج المباشر هو أن أطر السداد قد تحتاج لمراجعة لتجنب العد المزدوج للخدمات عندما يؤدي جهاز واحد أدواراً مزدوجة. أصحاب المصلحة الذين يتوقعون هذا الدمج للفئات يمكن أن يواءموا رموز الفوترة مسبقاً ويؤمنوا ميزة المحرك الأول.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجهاز: أجهزة قياس السكر تحتفظ بالصدارة بينما الابتكارات التنفسية تزدهر

تستحوذ أجهزة قياس السكر في الدم على 28% من حجم سوق الصحة المتنقلة في فئة الأجهزة، وهي هيمنة مفسرة بانتشار السكري العالمي والضرورة السريرية للسيطرة الصارمة على السكر في الدم. الابتكار المستمر، مثل أجهزة الاستشعار القابلة للزرع بحجم الأرز والتي تدوم حتى عام، يعد بتمديد دورات الاستبدال وبالتالي إعادة تشكيل نماذج الإيرادات نحو تحليلات الاشتراك. أجهزة مراقبة الجهاز التنفسي، المتوقعة بمعدل نمو سنوي مركب قدره 28.1% حتى عام 2030، تركب موجة من الوعي بعد الجائحة بصحة الرئة وتستفيد من خوارزميات التعلم الآلي التي تشير للتدهور قبل ظهور الأعراض الذاتية. استنتاج من هذه المسارات هو أن الأجهزة متعددة الاستشعار التي تدمج بيانات الجلوكوز والتنفس والقلب يمكن أن تلتهم الأجهزة أحادية المعاملة. لذلك يجب على الموردين تقييم ما إذا كانوا سيحمون القيادة المتخصصة أو يتحولون لاستراتيجيات المنصة.

حسب التطبيق: إدارة أمراض القلب والأوعية الدموية تهيمن بينما الصحة النفسية تتسارع

استحوذت تطبيقات إدارة أمراض القلب والأوعية الدموية على 42% من حصة سوق الصحة المتنقلة في عام 2024، مدعومة بعقود الرعاية القائمة على القيمة التي تكافئ تقليل الاستشفاء للسكري وفشل القلب ومرض الانسداد الرئوي المزمن. نماذج الذكاء الاصطناعي تشخص التنبيهات وتعديلات الجرعة، مما يُظهر وفورات تكلفة ملموسة تتردد صداها مع الدافعين. تطبيقات الصحة النفسية، المتوقعة للنمو بنسبة 28.6% سنوياً، تستفيد من الانفتاح المجتمعي المتزايد وراحة العلاج السلوكي المعرفي القائم على الدردشة. التجاور يشير إلى أن استعداد الدافعين للسداد للتدخلات السلوكية الرقمية يلحق بنظرائه للصحة الجسدية، مما يضيق فجوة التمويل التاريخية. الاستنتاج الجديد هو أن خطط الرعاية المتكاملة التي تقترن بالدعم الأيضي والصحة النفسية يمكن أن تظهر كمعيار جديد، نظراً لارتباطات المرض المصاحب بين الاكتئاب والمرض المزمن.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب أصحاب المصلحة: مطورو التطبيقات يتصدرون بينما اعتماد المزودين يتسارع

استحوذ مطورو التطبيقات والمحتوى على 39% من حصة سوق الصحة المتنقلة في عام 2024 لأن توزيع متجر التطبيقات يتجاوز دورات المشتريات التقليدية ويصل للمستهلكين مباشرة. رشاقتهم في تحديث البرمجيات أسبوعياً تتناقض مع جداول تحديث الأجهزة، مما يسمح بالاستجابة السريعة لملاحظات المستخدمين. مقدمو الرعاية الصحية، الذين ينمون بمعدل نمو سنوي مركب قدره 27.8%، يطلقون الآن تطبيقات بعلامة المؤسسة التي تبقي المرضى داخل نظام بيئي منسق، مما يستعيد التفاعل الرقمي المتنازل عنه سابقاً لشركات التكنولوجيا الاستهلاكية. هذا الاستعادة مساعدة بإصلاحات السداد التي تكافئ نقاط الاتصال الافتراضية3الجمعية الأمريكية للمستشفيات، "مسح القوى العاملة في الرعاية الصحية 2024"، aha.org. الاستنتاج هو أن شراكات التطوير المشترك بين المزودين والمطورين المستقلين ستنتشر، مما يمزج المصداقية السريرية مع التميز في التصميم لتلبية توقعات المستخدمين دون التضحية بالسلامة.

التحليل الجغرافي

تستحوذ أمريكا الشمالية على 38% من حصة سوق الصحة المتنقلة، مدعومة بسياسات السداد الداعمة والوصول شبه الشامل للهواتف الذكية، لكن مخاوف خصوصية المرضى تتكثف بسبب انتهاكات البيانات عالية الوضوح. منظمات المزودين تطلق بشكل متزايد معماريات عدم الثقة الصفرية، مما يشير إلى أن الإنفاق على الأمن السيبراني سينمو بالتوازي مع استخدام التطبيقات. الاستنتاج الدقيق هو أن شركات التأمين قد تدخل خصومات أقساط مشروطة بشهادات أمان التطبيقات المتحقق منها، مما يربط وضعة الخصوصية بتكلفة الرعاية.

منطقة آسيا والمحيط الهادئ، المتوقعة للنمو بمعدل نمو سنوي مركب قدره 29.9%، تستفيد من السكان الكبار غير المخدومين والاستثمارات الحكومية في ممرات مستشفيات 5 جرام. الشركات الناشئة في التكنولوجيا الصحية الهندية تجذب رأس المال العالمي، بينما البرامج التجريبية الصينية للشبكات 5 جرام الخاصة المستقلة تعرض الابتكار المحلي. استعداد المنطقة لدمج الطب التقليدي داخل المنصات الرقمية يقدم نماذج تفاعل مضبوطة ثقافياً يمكن أن تلهم تكيفات المنتجات العالمية. الاستنتاج الجديد هو أن الشركات متعددة الجنسيات غير القادرة على تعريب المحتوى تخاطر بالركود رغم التميز التقني.

تحتفظ أوروبا بموقع قوي بسبب الأطر التنظيمية مثل اللائحة العامة لحماية البيانات التي توازن الابتكار مع حماية المريض. مبادرات رؤية 2030 للشرق الأوسط تعزز الشراكات العامة-الخاصة، مما يدفع أحجام الاستشارة عن بُعد ويضع الخليج كأرضية إثبات لأدوات فرز الذكاء الاصطناعي. منحنى الاعتماد في أمريكا الجنوبية يكشف أن القدرة على التحمل تدفع الاعتماد: الهواتف الذكية منخفضة التكلفة المقترنة بحزم البيانات مسبقة الدفع توسع الوصول في داخل البرازيل. الاستنتاج عبر هذه المناطق هو أن التنوع التنظيمي سيجبر البائعين على جعل ميزات الامتثال معيارية للتوسع بكفاءة.

المشهد التنافسي

يشهد الهيكل المتجزئ لسوق الصحة المتنقلة عمالقة الإلكترونيات الاستهلاكية والشركات الراسخة للأجهزة الطبية والشركات الناشئة المدعومة برأس المال الاستثماري تتنافس للحصول على الصلة، غالباً من خلال الشراكات التي تجمع النطاق مع الخبرة المتخصصة. تستفيد تفاحة وSamsung من أنظمة الأجهزة البيئية لجمع تدفقات البيانات المستمرة، بينما تؤكد Medtronic وPhilips على الدقة المعتمدة من إدارة الغذاء والدواء. الدراسات المقارنة التي تفضل أجهزة المراقبة القابلة للزرع على الساعات الذكية تسلط الضوء على فجوة مصداقية يجب على العلامات التجارية الاستهلاكية سدها لاختراق سير العمل السريري. الاستنتاج الجديد هو أن المنافسة المستقبلية قد تتمحور حول جودة لوحات معلومات الأطباء بدلاً من دقة أجهزة الاستشعار الخام، حيث يصبح دعم القرار هو العنق الضيق.

تستمر الفرص في المساحات البيضاء في صحة المرأة وطب الأطفال والأمراض النادرة حيث تتماشى الاحتياجات غير الملباة مع التدخلات الرقمية المصممة خصيصاً. الشركات الناشئة في هذه المجالات المتخصصة تجذب الاستثمار رغم توحد السوق الأوسع لأن البصيرة السريرية المتميزة تتفوق على النطاق في المراحل المبكرة. شركات المنصة تشارك في عمليات الدمج، موضحة بالاستحواذات مثل شراء Transcarent لـAccolade مقابل 621 مليون دولار أمريكي، بهدف امتلاك المزيد من سلسلة الرعاية المستمرة. الاستنتاج هنا هو أن مضاعفات التقييم تترابط بشكل متزايد مع عرض المناطق العلاجية المغطاة بدلاً من إيرادات المنتج الواحد.

أنماط الاستثمار تكشف هروباً للجودة؛ التمويل في المراحل المتأخرة ينجذب نحو الشركات التي تُظهر ليس فقط نمو المستخدمين ولكن نتائج متحقق منها وجر السداد. المستثمرون الاستراتيجيون من الاتصالات والتأمين ينضمون لرأس المال الاستثماري التقليدي، مدفوعين بالتآزر في الاتصال وإدارة المخاطر. هذا الاهتمام عبر الصناعات يسرع التوسع العالمي لشركات المحافظ، لكنه يثير أيضاً تدقيق مكافحة الاحتكار حيث يجمع تجميع البيانات القوة. الاستنتاج الناشئ هو أن المنظمين قد يفرضون تفويضات مشاركة البيانات على المنصات المهيمنة للحفاظ على التعددية التنافسية.

قادة صناعة الصحة المتنقلة (الصحة المتنقلة)

-

Medtronic PLC

-

Cisco الأنظمة, Inc.

-

Koninklijke Philips N.V.

-

Samsung الالكترونيات Co. Ltd.

-

Johnson & Johnson (Verily)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وافقت حلول شبكة الصحة المتنقلة على الاستحواذ على Indopacific صحة تكنولوجيا Pte. Ltd. ووحدات صيدلية Lifepack والطب عن بُعد التابعة لها، مما يشير إلى زخم التوحد الإقليمي.

- يناير 2025: دمجت Samsung الهند وصول حساب Ayushman Bharat الصحي في Samsung صحة، مما يُظهر تحركات صانعي الأجهزة لدمج مخططات الهوية الصحية الوطنية داخل تطبيقات المستهلكين.

- ديسمبر 2024: وسعت DocGo شراكتها مع SHL الطب عن بعد لنشر وحدات تخطيط القلب المحمولة 12-lead في العيادات المتنقلة، مما يعرض نموذجاً للوصول إلى المجتمعات المحرومة من الخدمات.

نطاق تقرير سوق الصحة المتنقلة (الصحة المتنقلة) العالمي

حسب نطاق التقرير، عرّفت المعاهد الوطنية للصحة (NIH) الصحة المتنقلة (الصحة المتنقلة) كاستخدام الأجهزة المتنقلة واللاسلكية (التي تشمل الهواتف المحمولة والأجهزة اللوحية وما إلى ذلك وأجهزة مراقبة المرضى والمساعدات الرقمية الشخصية (PDAs)) لتحسين النتائج الصحية وخدمات الرعاية الصحية والبحث الصحي. سوق الصحة المتنقلة (الصحة المتنقلة) مقسم حسب نوع الخدمة (خدمات العلاج، خدمات التشخيص، خدمات المراقبة، حلول العافية واللياقة البدنية، وخدمات أخرى)، نوع الجهاز (أجهزة قياس السكر في الدم، أجهزة مراقبة القلب، أجهزة مراقبة الدورة الدموية، أجهزة مراقبة الأعصاب، أجهزة مراقبة الجهاز التنفسي، أجهزة مراقبة الجسم ودرجة الحرارة، أجهزة مراقبة المرضى عن بُعد، وأنواع أجهزة أخرى)، أصحاب المصلحة (مشغلو الهاتف المحمول، مقدمو الرعاية الصحية، لاعبو التطبيقات/المحتوى، وأصحاب مصلحة آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ17 بلداً عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| خدمات العلاج | حلول الشيخوخة المستقلة |

| إدارة الأمراض المزمنة | |

| خدمات التشخيص | |

| خدمات المراقبة | أجهزة مراقبة المرضى عن بُعد |

| مراكز الاتصال الطبية المأهولة بمتخصصي الرعاية الصحية | |

| الاستشارة عن بُعد | |

| خدمات الرعاية ما بعد الحادة | |

| حلول العافية واللياقة البدنية | |

| خدمات أخرى |

| أجهزة قياس السكر في الدم |

| أجهزة مراقبة القلب |

| أجهزة مراقبة الدورة الدموية |

| أجهزة مراقبة الأعصاب |

| أجهزة مراقبة الجهاز التنفسي |

| أجهزة مراقبة الجسم ودرجة الحرارة |

| أجهزة مراقبة المرضى عن بُعد |

| أنواع أجهزة أخرى |

| إدارة أمراض القلب والأوعية الدموية |

| إدارة السكري |

| الصحة النفسية والاضطرابات السلوكية |

| صحة المرأة وتتبع الخصوبة |

| تتبع اللياقة البدنية ونمط الحياة |

| مشغلو الشبكات المتنقلة |

| مقدمو الرعاية الصحية |

| لاعبو التطبيقات / المحتوى |

| الدافعون وأصحاب العمل |

| أصحاب مصلحة آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الخدمة | خدمات العلاج | حلول الشيخوخة المستقلة |

| إدارة الأمراض المزمنة | ||

| خدمات التشخيص | ||

| خدمات المراقبة | أجهزة مراقبة المرضى عن بُعد | |

| مراكز الاتصال الطبية المأهولة بمتخصصي الرعاية الصحية | ||

| الاستشارة عن بُعد | ||

| خدمات الرعاية ما بعد الحادة | ||

| حلول العافية واللياقة البدنية | ||

| خدمات أخرى | ||

| حسب نوع الجهاز | أجهزة قياس السكر في الدم | |

| أجهزة مراقبة القلب | ||

| أجهزة مراقبة الدورة الدموية | ||

| أجهزة مراقبة الأعصاب | ||

| أجهزة مراقبة الجهاز التنفسي | ||

| أجهزة مراقبة الجسم ودرجة الحرارة | ||

| أجهزة مراقبة المرضى عن بُعد | ||

| أنواع أجهزة أخرى | ||

| حسب التطبيق | إدارة أمراض القلب والأوعية الدموية | |

| إدارة السكري | ||

| الصحة النفسية والاضطرابات السلوكية | ||

| صحة المرأة وتتبع الخصوبة | ||

| تتبع اللياقة البدنية ونمط الحياة | ||

| حسب أصحاب المصلحة | مشغلو الشبكات المتنقلة | |

| مقدمو الرعاية الصحية | ||

| لاعبو التطبيقات / المحتوى | ||

| الدافعون وأصحاب العمل | ||

| أصحاب مصلحة آخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الصحة المتنقلة الحالي وما سرعة نموه؟

يقف السوق عند 103.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 329.75 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 26.03%.

أي منطقة تتوسع بأسرع معدل داخل صناعة الصحة المتنقلة؟

تتصدر منطقة آسيا والمحيط الهادئ النمو مع معدل نمو سنوي مركب متوقع قدره 29.9%، مدفوعة بارتفاع انتشار الهواتف الذكية والبرامج الحكومية الداعمة.

أي قطاع تطبيق يحتل أكبر حصة في سوق الصحة المتنقلة؟

تهيمن تطبيقات إدارة أمراض القلب والأوعية الدموية بحصة 42% بسبب دورها في تقليل إعادة دخول المستشفيات.

ما هي الحواجز الرئيسية أمام اعتماد أوسع للأطباء لتطبيقات الصحة المتنقلة؟

محدودية التحقق السريري وتحديات التشغيل البيني مع أنظمة تكنولوجيا المعلومات الطبية التقليدية تبقى العوائق الأساسية أمام الوصف الروتيني.

لماذا تعتبر برامج الصحة المؤسسية مهمة لاعتماد الصحة المتنقلة؟

اشتراكات الصحة الرقمية المجمعة المقدمة من خلال خطط تأمين أصحاب العمل تخفض تكاليف الاستحواذ لمطوري التطبيقات وتعزز التفاعل المستدام للمستخدمين.

كيف تؤثر شبكة 5 جرام على سوق الصحة المتنقلة؟

تمكن شبكة 5 جرام حالات الاستخدام منخفضة زمن الاستجابة وعالية النطاق الترددي مثل الجراحة عن بُعد والتصوير في الوقت الفعلي، مما يفتح التطبيقات المقيدة سابقاً بحدود الاتصال.

آخر تحديث للصفحة في: