حجم وحصة سوق الروبوتات العسكرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

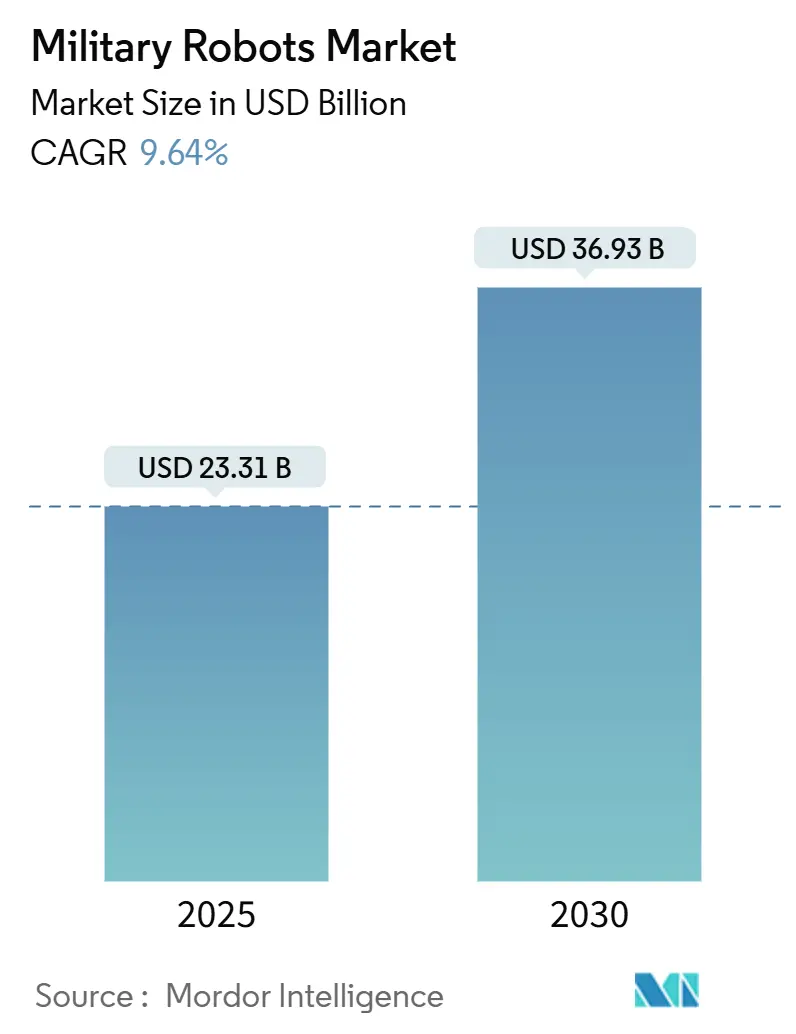

| حجم السوق (2025) | 23.31 مليار دولار أمريكي |

| حجم السوق (2030) | 36.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.64% CAGR |

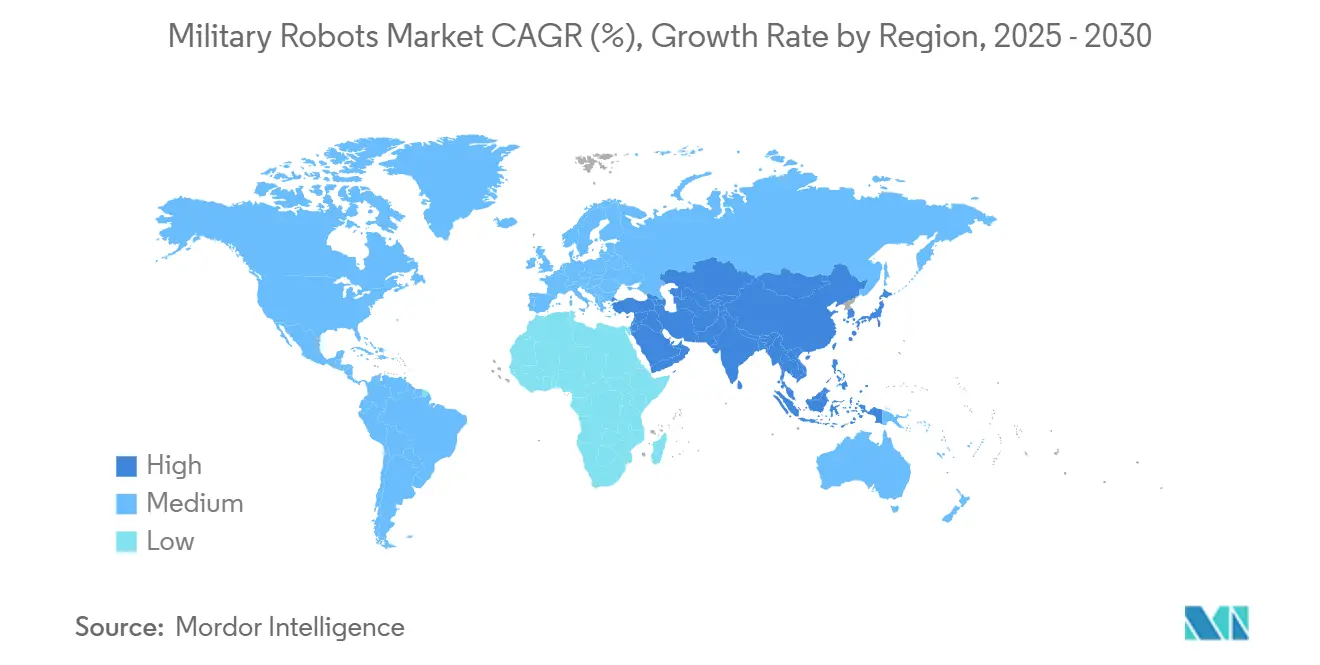

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

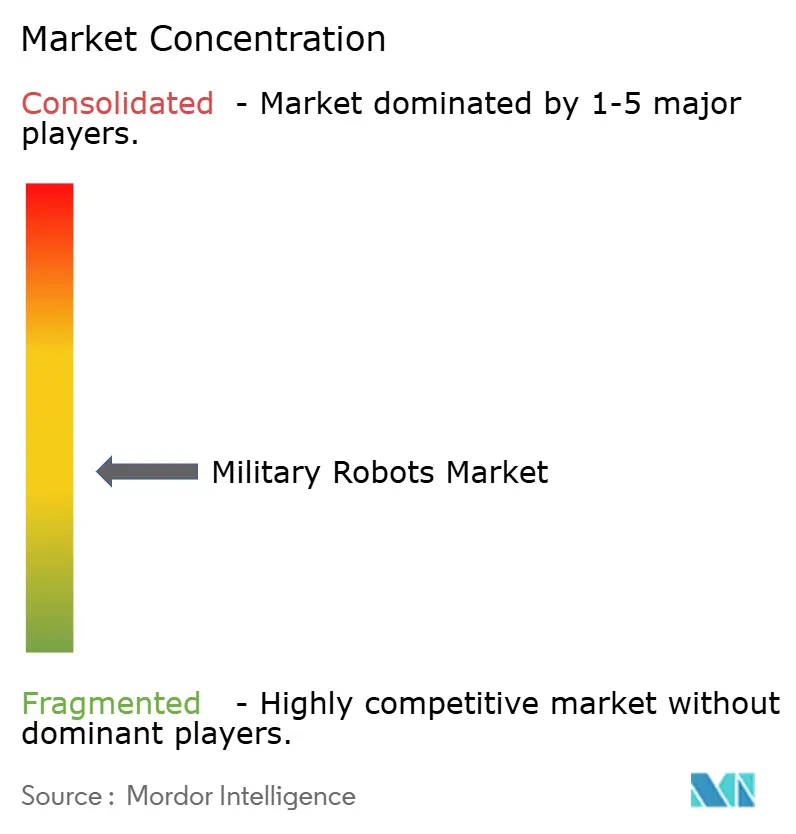

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبوتات العسكرية من قبل موردور إنتليجنس

يبلغ حجم سوق الروبوتات العسكرية 23.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 36.93 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 9.64%. يُغذى النمو بالاعتماد المتزايد على الأنظمة المستقلة وشبه المستقلة عبر الجو والبر والبحر، مما يعكس الدروس المستفادة من الصراع الأوكراني، وتحول مذاهب الناتو وأوكوس، والابتكار السريع في الذكاء الاصطناعي الطرفي. إعادة تخصيص الميزانيات من المنصات التقليدية المأهولة نحو الطائرات المسيرة المتسربة والمركبات الأرضية غير المأهولة تُوسع الطلب. في الوقت نفسه، التطورات في الاتصالات الآمنة والمعالجات المقاومة للظروف القاسية تُمكن العمليات الموثوقة في البيئات المشوشة. برنامج البنتاغون "ريبليكيتور" يُسرع الإنتاج الضخم للأنظمة القابلة للاستهلاك التي تُغرق الخصوم بالحجم بدلاً من التطور الوحدوي. سياسات الاندماج المدني-العسكري في الصين تُثير استجابة إقليمية ترفع المشتريات عبر آسيا-المحيط الهادئ. في الوقت نفسه، القواعد الأوروبية المتشددة للتصدير بشأن الاستقلالية القاتلة والقيود المستمرة على كثافة البطاريات في العمليات الصحراوية تعمل كموازين لكنها لم تُخرب المسار التصاعدي العام لسوق الروبوتات العسكرية بعد.

الاستنتاجات الرئيسية للتقرير

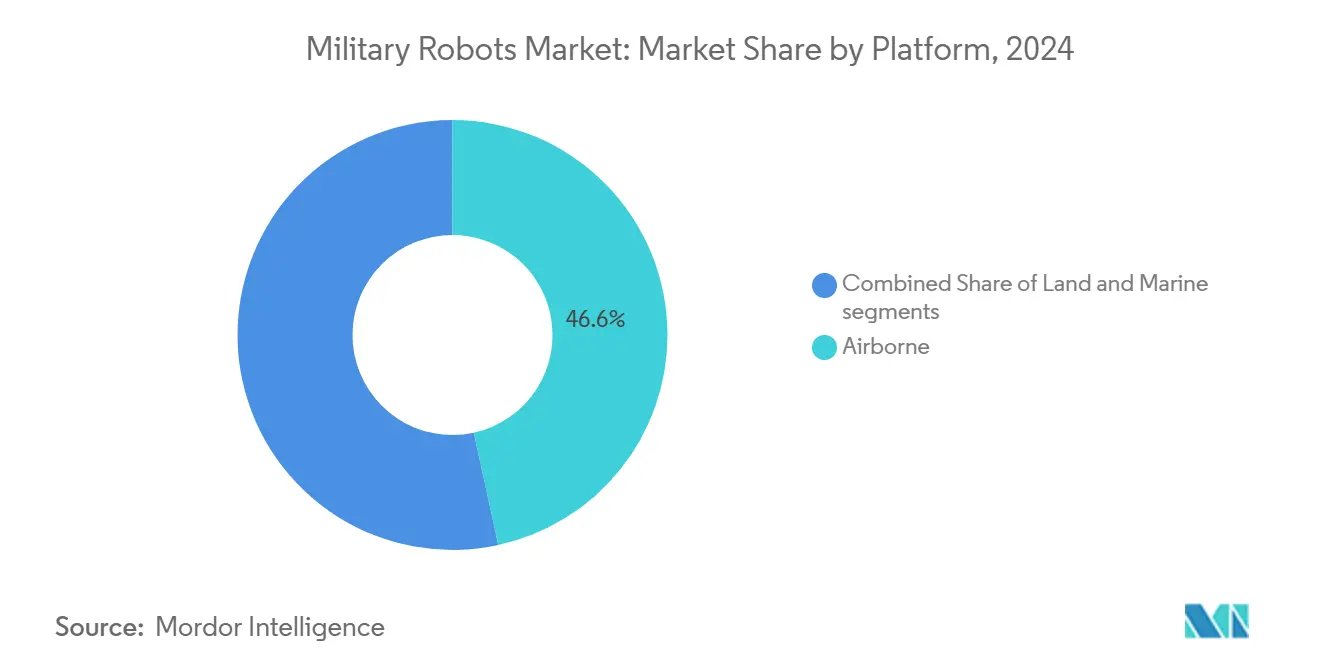

- حسب المنصة، تصدرت الأنظمة الجوية بحصة إيرادات قدرها 46.58% من سوق الروبوتات العسكرية في 2024، بينما من المتوقع أن تسجل المنصات الأرضية أسرع معدل نمو سنوي مركب قدره 13.49% حتى 2030.

- حسب نمط التشغيل، احتفظت الحلول التي يُشغلها الإنسان بنسبة 56.50% من حجم سوق الروبوتات العسكرية في 2024؛ الأنماط المستقلة بالكامل تتقدم بمعدل نمو سنوي مركب قدره 12.84% حتى 2030.

- حسب التطبيق، مثلت الاستخبارات والمراقبة والاستطلاع 45.38% من حصة سوق الروبوتات العسكرية في 2024، بينما من المقرر أن تتوسع اللوجستيات وإبطال مفعول المتفجرات بمعدل نمو سنوي مركب قدره 14.62% بين 2025 و2030.

- حسب الحمولة، استحوذت أجهزة الاستشعار الكهروضوئية/الأشعة تحت الحمراء على 30.67% من حجم سوق الروبوتات العسكرية في 2024؛ كبسولات الحرب الإلكترونية تمثل أسرع حمولة نمواً بمعدل نمو سنوي مركب قدره 12.08%.

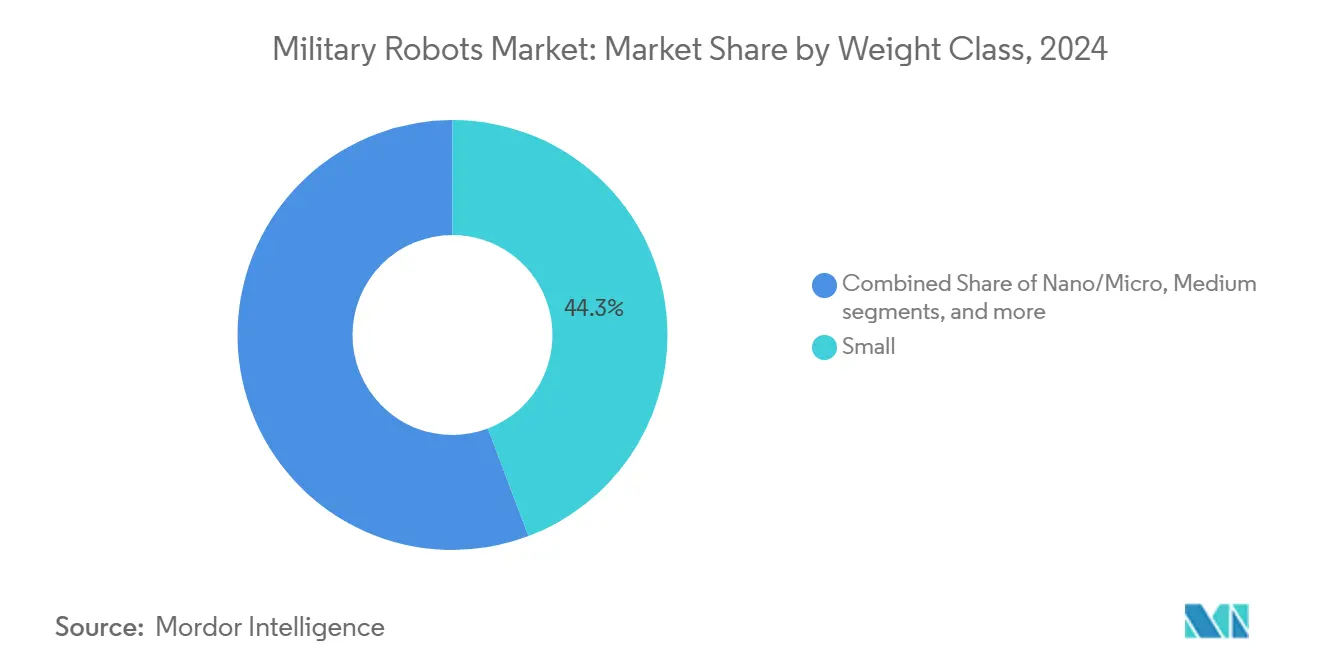

- حسب فئة الوزن، هيمنت المركبات الصغيرة (10-200 كيلوغرام) بحصة 44.25% من حجم سوق الروبوتات العسكرية في 2024، مع ارتفاع منصات النانو/الميكرو بمعدل نمو سنوي مركب قدره 9.17%.

- حسب التنقل، احتفظت المجنزرة بحصة 35.54% من سوق الروبوتات العسكرية في 2024، المنصات ذات الأرجل/البيونية ستتسارع بمعدل نمو سنوي مركب قدره 15.53% حتى 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 30.10% في 2024؛ من المتوقع أن تتوسع آسيا-المحيط الهادئ بمعدل نمو سنوي مركب قدره 8.93% حتى 2030.

اتجاهات ورؤى سوق الروبوتات العسكرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج رقمنة ساحة المعركة المتسارعة للناتو وأوكوس | +2.1 | أمريكا الشمالية، أوروبا، أستراليا | المدى المتوسط (≈3-4 سنوات) |

| الطلب المدفوع بحرب أوكرانيا على أسراب الطائرات الأرضية القابلة للاستنزاف | +1.8 | أوروبا، مع انتشار إلى الأسواق العالمية | المدى القصير (≤2 سنة) |

| مبادرة وزارة الدفاع الأمريكية "ريبليكيتور" بقيمة مليار دولار للأنظمة المستقلة القابلة للاستهلاك | +1.5 | أمريكا الشمالية، مع انتشار إلى الدول الحليفة | المدى المتوسط (≈3-4 سنوات) |

| اختراقات الذكاء الاصطناعي الطرفي المُمكنة للتعرف المتوافق على الأهداف المستقلة | +1.2 | عالمي، مع اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (≈3-4 سنوات) |

| حماية البنية التحتية النفطية تُحفز اعتماد السفن السطحية غير المأهولة البحرية | +0.9 | الشرق الأوسط، خاصة دول مجلس التعاون الخليجي | المدى المتوسط (≈3-4 سنوات) |

| دعم الاندماج المدني-العسكري في الصين | +0.8 | آسيا-المحيط الهادئ، بشكل أساسي الصين | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج رقمنة ساحة المعركة المتسارعة للناتو وأوكوس

الزيادات المستمرة في ميزانيات الدفاع للحلفاء مُخصصة للمنصات غير المأهولة الجاهزة للشبكة، مع كل فرقة من الجيش الأمريكي مقررة لنشر الطائرات المسيرة بحلول 2026 وشركاء أوكوس يُنسقون معمارية القيادة لتمكين التشغيل البيني للتوصيل والقتال.[1]وزارة الدفاع الأمريكية، "نائب الوزير يعلن تفاصيل ريبليكيتور،" defense.gov المقاولون الرئيسيون الأكبر يُوحدون معايير أجهزة التحكم المفتوحة حتى يتمكن عدة روبوتات من مشاركة روابط البيانات، مما يُقصر دورات التكامل ويُفضل البائعين الذين يوفرون أجهزة راديو مُعرفة بالبرمجيات مُقاومة للتشويش. الإنفاق الدفاعي السنوي لأوروبا ينمو الآن بنسبة 6.1%، مما يُعزز محورة الشراء من الأصول التقليدية المأهولة إلى الروبوتات الرشيقة المخصصة للمهام التي تناسب التشكيلات الرقمية. مجتمعة، هذه الديناميكيات تُضيف رؤية أوامر جديدة تُدعم سوق الروبوتات العسكرية حتى نهاية العقد.

طلب حرب أوكرانيا على أسراب الطائرات الأرضية القابلة للاستنزاف

الهجوم الروبوتي الكامل في مارس 2025 في دونيتسك أثبت أن مجموعات المركبات الأرضية غير المأهولة والطائرات من منظور الشخص الأول منخفضة التكلفة يمكنها تحييد الدروع الأثقل، مما دفع جيوش الناتو الأمامية لإعادة هندسة ألوية المناورة حول منصات قابلة للاستهلاك بكميات ضخمة. تدفق رؤوس الأموال إلى الشركات الناشئة القادرة على تسليم آلاف الروبوتات البسيطة بوتيرة سريعة، والعقود الإطارية تحدد بشكل متزايد سقوف التكلفة التي تفترض معدلات خسارة مخططة. نتيجة لذلك، يشهد سوق الروبوتات العسكرية ارتفاعاً في الأحجام حتى عندما تنضغط هوامش الوحدة، مما يكافئ لاعبي الحجم الذين يمكنهم أتمتة التجميع النهائي والاختبار.

مبادرة وزارة الدفاع الأمريكية "ريبليكيتور" بقيمة مليار دولار

ريبليكيتور يُسرع الجداول الزمنية من المفهوم إلى الميدان إلى أقل من 24 شهراً، ويُشرك أكثر من 500 شركة، ثلاثة أرباعها غير تقليدية، ويُعطي الأولوية لتحديثات البرمجيات السريعة لمواجهة التهديدات الجديدة. إنشاء البحرية لسرب مخصص للسفن الصغيرة وطائرات القتال التعاونية المخصصة للمقاتلات في سلاح الجو تُظهر كيف يُعيد النموذج تشكيل هياكل القوة. لأن دفعات الشراء أكبر وأكثر تكراراً، المورديون الذين يُتقنون الإنتاج بنمط السيارات يحصدون مكاسب الحصة في سوق الروبوتات العسكرية.

اختراقات الذكاء الاصطناعي الطرفي للتعرف المتوافق على الأهداف

المعالجات التكتيكية المقاومة تدمج الآن أجهزة الاستشعار الكهروضوئية/الأشعة تحت الحمراء والرادار وترددات الراديو لاكتشاف وتصنيف التهديدات دون اتصال بالسحابة، مما يحافظ على الحكم البشري بينما يضغط حلقة الملاحظة-التوجه-القرار-العمل. نظام الدفاع الجوي للمنطقة الأمامية المُمكن بالذكاء الاصطناعي من نورثروب غرومان وأنظمة مماثلة تُظهر اقتران السلاح-الهدف في ثوانٍ في البيئات المشوشة.[2]أي آي إم ريسيرش، "عارض الدفاع الجوي للمنطقة الأمامية المُمكن بالذكاء الاصطناعي،" aimresearch.orgوحدات الذكاء الاصطناعي القابلة للتفسير تُلبي السياسة الناشئة التي تطلب منطقاً خوارزمياً شفافاً، مما يُوضع البائعون الذين لديهم أدوات تدقيق مُثبتة للطلب المستدام في سوق الروبوتات العسكرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف اتفاقية جنيف تُؤخر تصاريح تصدير الاستقلالية القاتلة | -1.4 | أوروبا، مع تأثير تنظيمي عالمي | المدى المتوسط (≈3-4 سنوات) |

| نقاط الضعف في التشويش للحرب الإلكترونية لروابط الاتصالات التجارية | -1.2 | عالمي، خاصة في البيئات المتنازع عليها | المدى القصير (≤2 سنة) |

| قيود كثافة طاقة البطارية تُقيد العمليات الصحراوية | -0.7 | الشرق الأوسط، أفريقيا، جنوب غرب آسيا | المدى المتوسط (≈3-4 سنوات) |

| قيود الرقابة على التصدير الأمريكية على رقائق الذكاء الاصطناعي المقاومة للإشعاع | -0.6 | آسيا-المحيط الهادئ، خاصة الصين | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف اتفاقية جنيف تُؤخر صادرات الاستقلالية القاتلة

قرار الأمم المتحدة 78/241 ودعوة اللجنة الدولية للصليب الأحمر لقواعد ملزمة تُضيف طبقات امتثال تُبطئ تراخيص التصدير الأوروبية، وتزيد تكاليف التوثيق، وتُطيل دورات التطوير للحمولات القاتلة المُمكنة بالذكاء الاصطناعي.[3]اللجنة الدولية للصليب الأحمر، "اللجنة الدولية للصليب الأحمر ترحب بقرار الأمم المتحدة بشأن الأسلحة المستقلة،" icrc.org بينما هذا يُحفز الابتكار في ضمانات "الإنسان في الحلقة"، فإنه يُحول بعض الأوامر قريبة المدى إلى مناطق ذات قيود أقل، مما يُجزئ الطلب المُعتمد ويُهدئ زخم النمو داخل سوق الروبوتات العسكرية.

نقاط الضعف في التشويش للحرب الإلكترونية للروابط التجارية

أكثر من نصف الطائرات المسيرة الأوكرانية عانت من حوادث التشويش لأن أجهزة الراديو المستخدمة على نطاق واسع تُصدر توقيعات قابلة للتنبؤ. التطورات السريعة في الحبال الضوئية الليفية ورادارات تشكيل الحزمة التكيفية تُخفف التهديد لكنها تُضيف تعقيد التكامل، خاصة لمنصات النانو حيث ميزانيات الوزن محدودة. البائعون الذين لا يستطيعون توفير اتصالات مقاومة يواجهون صعوبات في الشراء، مما يُقلل الارتفاع في سوق الروبوتات العسكرية حتى تصبح الروابط الآمنة معيارية.

تحليل القطاعات

حسب المنصة: الأنظمة الأرضية تُقلل الفجوة مع الهيمنة الجوية

الروبوتات الجوية ولدت 46.58% من إيرادات سوق الروبوتات العسكرية في 2024. ومع ذلك، المنصات الأرضية تتوسع بمعدل نمو سنوي مركب قدره 13.49% حيث المركبات الأرضية غير المأهولة المجربة في المعركة تُثبت أنها لا غنى عنها لمهام الاختراق والإخلاء الطبي ونقل أجهزة الاستشعار. المروحيات الرباعية الكبيرة مثل Ghost X لا تزال توفر المدى والارتفاع الضروريين للاستخبارات والمراقبة والاستطلاع على مستوى اللواء، لكن الطلب على أسراب أرضية قابلة للاستنزاف يمكنها امتصاص خسائر فادحة يرتفع بحدة. السفن السطحية غير المأهولة الأوكرانية بقيمة 250,000 دولار الحاملة للطائرات المسيرة تُؤكد الابتكار عبر المجالات الذي يجذب المشغلين البحريين إلى سوق الروبوتات العسكرية.

نمو الروبوتات الأرضية مدفوع كذلك بمحركات الدفع الأرخص، والدروع المركبة الأخف، ومجموعات الذكاء الاصطناعي التي تُمكن التفاوض على العوائق دون نظام تحديد المواقع العالمي. المنصات الجوية تستجيب بإضافة خلجان حمولة متعددة وكبسولات الهجوم الإلكتروني للبقاء ذات صلة. رغم أنها شريحة صغيرة، الروبوتات البحرية تتلقى إنفاقاً مستهدفاً من البحريات الخليجية المُركزة على دفاع المحطات النفطية. التفاعل عبر المجالات يُوسع الفرص للموردين ويجلب دخلاء جددا إلى سوق الروبوتات العسكرية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب نمط التشغيل: طيف التحكم يتسع

الروبوتات التي يُشغلها الإنسان احتفظت بنسبة 56.50% من حصة سوق الروبوتات العسكرية في 2024 لأن السياسة لا تزال تتطلب التأكيد البشري للعمل القاتل. الأنماط المستقلة بالكامل، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 12.84% بفضل مسرعات الشبكات العصبية المحمولة التي تُصنف التهديدات خلال أجزاء من الثانية. البرامج مثل CJADC2 تدمج الشبكة الحساسة للوقت حتى يتمكن القادة من إعادة تكليف الأساطيل من وحدة تحكم واحدة دون كمون، مما يُمثل تغييراً تطورياً وليس ثورياً.

الاستقلالية شبه الكاملة تبقى حصان العمل لأنها تُقسم الحمل المعرفي: المشغلون يُحددون أهداف المهمة بينما الاستقلالية تُدير تخطيط المسار وتجنب العوائق. مركبة Ultra من Overland AI، جندي واحد يمكنه التحكم بها إلى جانب وحدات شقيقة متعددة، تُوضح كيف أن الإشراف المُدور يُخفف متطلبات القوى العاملة. كلما نمت الثقة المذهبية، من المرجح أن يرى سوق الروبوتات العسكرية خيارات اشتباك مُبتدأة مستقلة محدودة بمجموعات قواعد محددة مسبقاً.

حسب التطبيق: اللوجستيات تتزايد على تقليل المخاطر المُثبت

الاستخبارات والمراقبة والاستطلاع بقيت عند 45.38% من إيرادات سوق الروبوتات العسكرية في 2024، لكن اللوجستيات وإبطال مفعول المتفجرات تقود النمو الآن بمعدل نمو سنوي مركب قدره 14.62%. الروبوتات التي تنقل الذخيرة، وتُطهر الألغام، أو تُسلم الإمدادات الطبية تُقلل التعرض للجنود وتزيد الوتيرة. منصة HADES عالية الارتفاع للاستخبارات والمراقبة والاستطلاع من الجيش الأمريكي تُظهر كيف أن دمج طائرات كبيرة مأهولة مع طائرات مسيرة قابلة للإطلاق يُضخم التغطية دون مخاطر إضافية.

روبوتات دعم القتال تطورت سريعاً بعد الهجوم غير المأهول بالكامل في أوكرانيا، مما دفع مكاتب الشراء لاختبار تكتيكات السرب. أجهزة الاستشعار المثلثة لباعثات الترددات المعادية تُعزز مهام الحرب الإلكترونية المضادة، والمنصات الكيميائية والبيولوجية والإشعاعية والنووية تُمدد التحمل في المناطق السامة. كلما تنضج معيارية الحمولة، المستخدمون يُكيفون هيكل واحد لأدوار متعددة، مما يُعزز قيمة دورة الحياة ويُوسع سوق الروبوتات العسكرية.

حسب الحمولة: الكهروضوئية/الأشعة تحت الحمراء تبقى أساسية بينما كبسولات الحرب الإلكترونية تتسارع

أجنحة الكهروضوئية/الأشعة تحت الحمراء ولدت 30.67% من إيرادات القطاع في 2024 بتوفير مرئيات نهارية/ليلية ضرورية للنيران الدقيقة وتقييم أضرار المعركة. معدل النمو السنوي المركب لكبسولات الحرب الإلكترونية قدره 12.08% ينبع من المذهب الذي يسعى للهيمنة على الطيف؛ أجهزة التشويش الخفيفة تُعطل قيادة وسيطرة العدو دون انبعاثات ثقيلة بما يكفي لدعوة الاستهداف الفوري. العقود للنظارات الليلية تُؤكد الحاجة المستمرة لأجهزة الاستشعار المُلبسة للجنود التي تُكمل تغذيات الروبوتات.

وحدات الليدار والرادار ذات الفتحة الاصطناعية تكتسب جاذبية لرسم الخرائط في كل الأحوال الجوية، والدمج متعدد أجهزة الاستشعار يُقلل فشل النقطة الواحدة. الحمولات غير القاتلة مثل قاذفات الشباك تساعد في أمن المواقع الحضرية، ومحطات الأسلحة الاختيارية تتقدم تحت قواعد إشراف صارمة. مجتمعة، هذه الاتجاهات تُكبر ميزانيات التكامل داخل سوق الروبوتات العسكرية.

حسب فئة الوزن: التصغير يُمكن العمليات الموزعة

الروبوتات الصغيرة (10-200 كيلوغرام) امتلكت حصة 44.25% في 2024، متوازنة بين الحمولة وقابلية النقل. منصات النانو/الميكرو تحت 10 كيلوغرام تندفع إلى الأمام بمعدل نمو سنوي مركب قدره 9.17%، مدفوعة بطيارات دون السنتيمترية تزن ميليغرامات محضة لكنها توفر استطلاعاً قريباً. خوارزميات السرب تُحيك العديد من أجهزة الاستشعار الرخيصة في صورة متماسكة واحدة، مما يضغط على رادارات الدفاع الجوي التقليدية.

الروبوتات المتوسطة تحمل دروعاً أو ذخائر أثقل، بينما المتغيرات الثقيلة تتجاوز طنين للاختراق أو إخلاء الضحايا. تركيز الصين على الطائرات المسيرة الصغيرة المنتجة بكميات ضخمة ورؤية ريبليكيتور المتوازية للكميات القابلة للاستنزاف تتقارب لضمان أن أعداد الوحدات، وليس سعر المنصة، تقود الشراء المستقبلي. هذه العقلية المُركزة على الكمية تُغذي نمو الحجم عبر سوق الروبوتات العسكرية.

ملاحظة: حصص القطاعات لكل القطاعات الفردية متاحة عند شراء التقرير

حسب التنقل: موثوقية المجنزرة تُقابل رشاقة الأرجل

الهياكل المجنزرة احتفظت بحصة 35.54% في 2024 للاستقرار وقدرة الحمولة. الروبوتات ذات الأرجل/البيونية تُسجل الآن معدل نمو سنوي مركب قدره 15.53% بحركة متفوقة على الأنقاض والسلالم. السلام في البراءات بين Boston Dynamics وGhost Robotics يُحرر كلتا الشركتين لتحسين تصاميم رباعية الأرجل حول بطاريات أخف وكبسولات أجهزة استشعار معيارية، مما قد يُخفض تكلفة الاستحواذ.

المركبات ذات العجلات تُهيمن على لوجستيات القوافل بسرعة طرق أعلى، ومحركات الدفع الهجينة تُبدل بين الأنماط لمطابقة التضاريس. تجارب المشاة الأخيرة تُظهر كشافة ذات أرجل مقترنة مع روبوتات دعم نار مجنزرة لاستغلال القوى التكميلية، مما يُؤكد تنويع المعمارية الذي يُدعم سوق الروبوتات العسكرية.

التحليل الجغرافي

أمريكا الشمالية تبقى أكبر منفق، مُرساة بمليار دولار في تمويل ريبليكيتور ونشر الطائرات المسيرة المأمور به عبر كل فرق الجيش الأمريكي بحلول 2026. ترقية نوراد الكندية تُكمل هذه الجهود بنشر أبراج مراقبة قطبية مستقلة مقاومة للظروف القطبية. قاعدة موردين ناضجة تمتد من المقاولين الرئيسيين والشركات الناشئة تُحافظ على القيادة التكنولوجية، مما يضمن الهيمنة المستمرة لسوق الروبوتات العسكرية في المنطقة.

آسيا-المحيط الهادئ هي القطاع الأسرع نمواً حيث دعم الاندماج المدني-العسكري في الصين يُسرع التوسع المحلي ويُحفز استجابات من الهند وكوريا الجنوبية واليابان. دفع بكين للروبوتات البشرية والأسراب الضخمة يُحول الشراء الإقليمي نحو أنظمة رخيصة وعديدة، بينما Hanwha Aerospace في سيول تطرح مركبات أرضية غير مأهولة مسلحة مُحسنة لدوريات المنطقة منزوعة السلاح. النزاعات البحرية في بحر الصين الجنوبي تُثير استثماراً متوازياً في السفن السطحية غير المأهولة وزاحفات مراقبة قاع البحر.

ميزانيات الدفاع الأوروبية تنمو 6.1% سنوياً حتى 2035، مدفوعة بدروس حرب أوكرانيا التي تُؤكد صحة الطائرات المسيرة القابلة للنسبة والأسراب الأرضية. إطار عمل DROIDE الفرنسي وخطة الروبوتات الجديدة للجيش الألماني تعكس إلحاح تعزيز الجناح الشرقي للناتو. تدقيق تراخيص التصدير على الاستقلالية القاتلة يُهدئ سرعة الشحن لكنه يُوجه أموال البحث والتطوير نحو ضمانات "الإنسان في الحلقة"، مما يُميز المساهمات الأوروبية في سوق الروبوتات العسكرية.

الشرق الأوسط يُركز الإنفاق على السفن السطحية غير المأهولة البحرية لحراسة المحطات النفطية. النشر التشغيلي لإسرائيل لRobDozer ومتغيرات M113 الروبوتية يُثبت الموثوقية في المسارح الصحراوية القاسية. في الوقت نفسه، مجموعة EDGE الإماراتية تبني قدرات قوارب وروبوتات أرضية محلية مُتماشية مع أهداف التوطين لرؤية 2030. المشاريع المشتركة للمملكة العربية السعودية على مركبات الدورية المستقلة تُوسع كذلك شريحة متخصصة لكن مربحة من سوق الروبوتات العسكرية.

أمريكا الجنوبية تستثمر بانتقائية؛ ميزانية الدفاع البرازيلية لعام 2025 بقيمة 23.7 مليار دولار تُخصص أموالاً للمدفعية المُشبكة وطائرات المراقبة المسيرة لحراسة الحدود الشاسعة والأمازون. القيود الاقتصادية تُحد الحجم، لكن الاحتياجات الخاصة بالمنطقة لمراقبة مكافحة المخدرات والإغاثة من الكوارث تفتح الفرص للروبوتات المقاومة والفعالة من ناحية التكلفة المُصممة لظروف الغابة.

المشهد التنافسي

سوق الروبوتات العسكرية يتميز بهيكل ذو سرعتين. المقاولون الرئيسيون التقليديون-شركة لوكهيد مارتن، شركة نورثروب غرومان، وشركة جنرال دايناميكس-يحتفظون بميزة في التكامل المعقد وسلاسل التوريد الآمنة. لوكهيد مارتن أبلغت عن 18 مليار دولار في مبيعات الربع الأول من 2025 ومتراكمات طلبات قدرها 173 مليار دولار، مما يُؤكد الطلب الدائم على الأنظمة المتكاملة.[4]شركة لوكهيد مارتن، "النتائج المالية للربع الأول من 2025،" lockheedmartin.comهؤلاء المقاولون الرئيسيون يُدمجون معماريات مفتوحة ونوى ذكاء اصطناعي تدعم ترقيات التوصيل والتشغيل للبقاء في المقدمة.

الداخلون المُخربون مثل Anduril وShield AI يُطبقون دورات سبرنت وادي السيليكون، يُطلقون كوداً جديداً كل أسبوعين ويستفيدون من سلاسل أدوات السحابة التجارية لتخفيض تكاليف التطوير بشدة. طلب ريبليكيتور المفتوح يُوجه العقود لهذه الشركات، و75% من شركاء المبادرة هم بائعون غير تقليديين، مما يُوسع المشاركة عبر سوق الروبوتات العسكرية.

التحالفات الاستراتيجية تُضبب الخطوط بين القديم والجديد. هدنة Boston Dynamics-Ghost Robotics تُعيد توجيه الموارد من التقاضي إلى دعوة السياسة، وكلاهما يُمارس الضغط الآن لاستراتيجية روبوتات وطنية تُؤمن التمويل لبحوث التنقل المتقدمة.[5]تيك كرانش، "بوسطن دايناميكس وغوست روبوتكس تنهيان معركة البراءات،" techcrunch.com الشركات الإسرائيلية-خاصة الصناعات الجوية الإسرائيلية وأنظمة إلبت-تقود في حمولات الأرض وأجهزة الاستشعار المجربة في المعركة، فائزة بصفقات تصدير تُؤكد الأداء تحت النار الحية.

الموردون الأوروبيون Rheinmetall وSaab وLeonardo يستفيدون من الميزانيات الإقليمية المتزايدة ويتخصصون في الأبراج المعيارية والحماية النشطة وشباك مضادة للطائرات المسيرة. Hyundai Rotem الكورية الجنوبية تُوسع إنتاج المركبات الأرضية غير المأهولة المجنزرة، بينما التكتلات الصينية تستغل حجم القطاع المدني لتقويض الأسعار في أفريقيا وأمريكا الجنوبية. هذه القوى تُكثف المنافسة وتُسرع انتشار التكنولوجيا في سوق الروبوتات العسكرية.

قادة صناعة الروبوتات العسكرية

-

شركة لوكهيد مارتن

-

شركة إيروفايرونمنت

-

الصناعات الجوية الإسرائيلية المحدودة

-

شركة جنرال دايناميكس

-

شركة نورثروب غرومان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: سلاح الجو الأمريكي بدأ اختبارات أرضية لطائرات YFQ-42A وYFQ-44A القتالية المُشغلة بالذكاء الاصطناعي-أول طائرة غير مأهولة بتسميات مقاتلة.

- أبريل 2025: الصناعات الجوية الإسرائيلية المحدودة أكدت النشر الأمامي لRobDozer وحاملات مستقلة مبنية على M113.

- فبراير 2025: الـ DGA الفرنسية وقعت إطار عمل DROIDE لسبع سنوات لتسريع اعتماد الروبوتات الأرضية بحلول 2035.

- يناير 2025: Boston Dynamics وGhost Robotics سويا كل مطالبات البراءات ووافقا على تطوير معايير واجهة مشتركة للمنصات ذات الأرجل.

نطاق تقرير سوق الروبوتات العسكرية العالمية

الروبوتات العسكرية هي أنظمة مستقلة أو يتم التحكم فيها عن بعد مصممة لتطبيقات عسكرية مختلفة. الروبوتات العسكرية تساهم في التفوق الدفاعي للقوات. يمكنها تعزيز القدرات البشرية، وحماية الجنود من الخطر، أو إلغاء ضرورة نشر الجنود كلياً بينما تستجيب أيضاً بأمان للتهديدات من كل الأنواع، بما في ذلك الكوارث الطبيعية.

السوق مُجزأ إلى منصة، ونمط التشغيل، والجغرافيا. حسب المنصة، السوق مُجزأ إلى بري، وبحري، وجوي. حسب نمط التشغيل، السوق مُجزأ إلى يُشغل بواسطة الإنسان ومستقل. التقرير يُغطي أيضاً أحجام السوق والتوقعات لسوق الروبوتات العسكرية في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق متوفر من حيث القيمة (بالدولار الأمريكي).

| بري |

| جوي |

| بحري |

| يُشغل بواسطة الإنسان |

| شبه مستقل |

| مستقل بالكامل |

| الاستخبارات والمراقبة والاستطلاع |

| دعم القتال/الضربة |

| اللوجستيات وإبطال مفعول المتفجرات |

| البحث والإنقاذ |

| مكافحة الحرائق والاستجابة الكيميائية والبيولوجية والإشعاعية والنووية |

| أجنحة أجهزة الاستشعار الكهروضوئية/الأشعة تحت الحمراء |

| وحدات الرادار والليدار |

| كبسولات الحرب الإلكترونية |

| محطات الأسلحة القاتلة |

| الأنظمة غير القاتلة (الصاعق الكهربائي، الشباك) |

| النانو/الميكرو (أقل من 10 كيلوغرام) |

| صغيرة (10-200 كيلوغرام) |

| متوسطة (200-2,000 كيلوغرام) |

| ثقيلة (أكثر من 2,000 كيلوغرام) |

| المنصات المجنزرة |

| المنصات ذات العجلات |

| المنصات ذات الأرجل/البيونية |

| الهجينة (مجنزرة-ذات عجلات) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المنصة | بري | ||

| جوي | |||

| بحري | |||

| حسب نمط التشغيل | يُشغل بواسطة الإنسان | ||

| شبه مستقل | |||

| مستقل بالكامل | |||

| حسب التطبيق | الاستخبارات والمراقبة والاستطلاع | ||

| دعم القتال/الضربة | |||

| اللوجستيات وإبطال مفعول المتفجرات | |||

| البحث والإنقاذ | |||

| مكافحة الحرائق والاستجابة الكيميائية والبيولوجية والإشعاعية والنووية | |||

| حسب الحمولة | أجنحة أجهزة الاستشعار الكهروضوئية/الأشعة تحت الحمراء | ||

| وحدات الرادار والليدار | |||

| كبسولات الحرب الإلكترونية | |||

| محطات الأسلحة القاتلة | |||

| الأنظمة غير القاتلة (الصاعق الكهربائي، الشباك) | |||

| حسب فئة الوزن | النانو/الميكرو (أقل من 10 كيلوغرام) | ||

| صغيرة (10-200 كيلوغرام) | |||

| متوسطة (200-2,000 كيلوغرام) | |||

| ثقيلة (أكثر من 2,000 كيلوغرام) | |||

| حسب التنقل | المنصات المجنزرة | ||

| المنصات ذات العجلات | |||

| المنصات ذات الأرجل/البيونية | |||

| الهجينة (مجنزرة-ذات عجلات) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا-المحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا-المحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الروبوتات العسكرية؟

سوق الروبوتات العسكرية يبلغ 23.31 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 36.93 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 9.64%.

أي منصة تهيمن على الإيرادات اليوم؟

الروبوتات الجوية تحتل 46.58% من إيرادات 2024، رغم أن الأنظمة الأرضية هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.49%.

كم سرعة نمو الروبوتات المستقلة بالكامل؟

الأنماط المستقلة بالكامل تتوسع بمعدل نمو سنوي مركب قدره 12.84% بين 2025-2030 كلما تنضج الذكاء الاصطناعي الطرفي والشبكات الآمنة.

لماذا معالجات الذكاء الاصطناعي الطرفي مهمة للروبوتات العسكرية؟

تسمح بالتعرف على الأهداف في الوقت الفعلي في البيئات المشوشة أو المحرومة من نظام تحديد المواقع العالمي، مما يُقلل كمون القرار بينما تحتفظ بالإشراف البشري.

كيف يؤثر برنامج ريبليكيتور على الموردين؟

ريبليكيتور يُحول الشراء نحو منصات عالية الحجم قابلة للاستهلاك ويفتح العقود للبائعين غير التقليديين، مما يُوسع المشاركة في سوق الروبوتات العسكرية.

أي منطقة هي السوق الأسرع نمواً للروبوتات العسكرية؟

آسيا-المحيط الهادئ تقود النمو حيث استراتيجية الاندماج المدني-العسكري في الصين تُثير استثمارات متوازية من الهند وكوريا الجنوبية واليابان.

آخر تحديث للصفحة في: