حجم وحصة سوق أجهزة الاستشعار الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

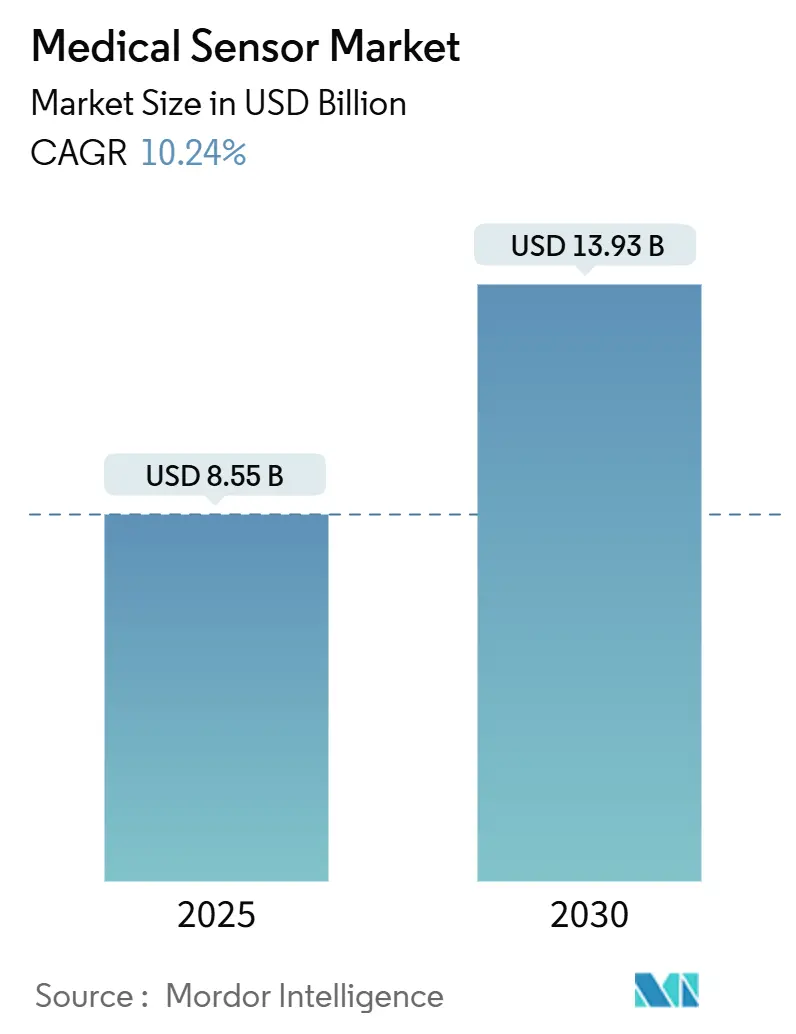

| حجم السوق (2025) | 8.55 مليار دولار أمريكي |

| حجم السوق (2030) | 13.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.24% CAGR |

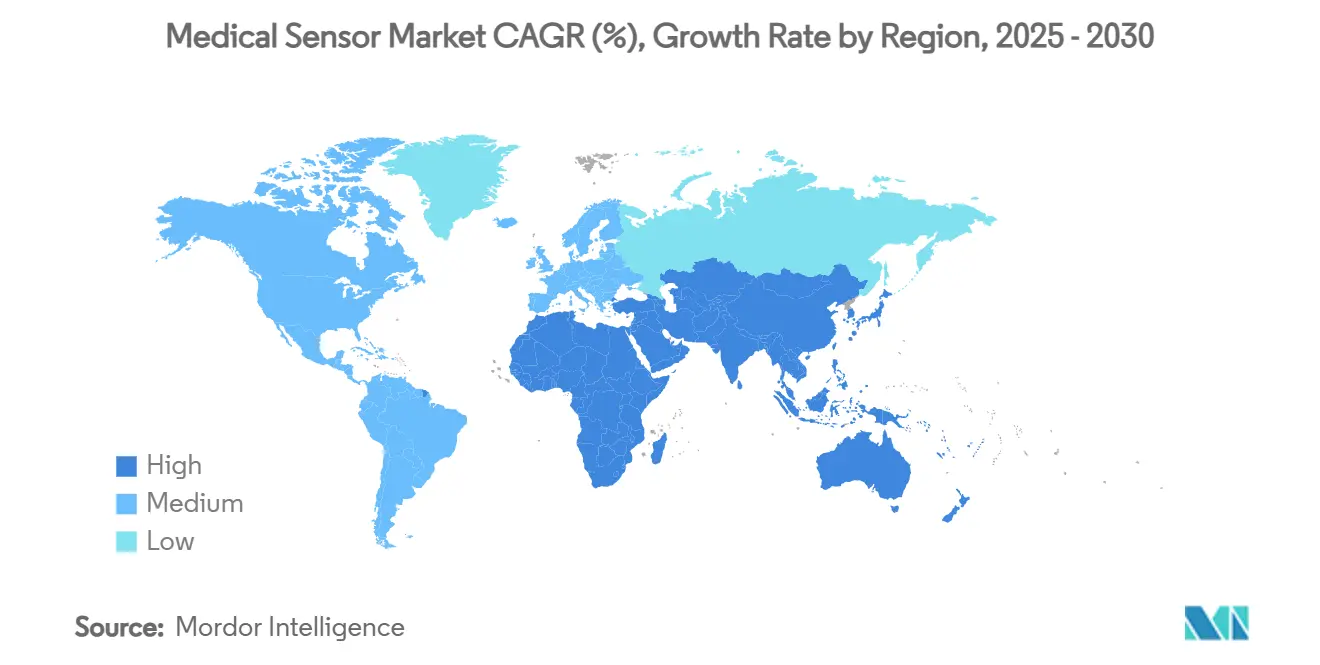

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة الاستشعار الطبية بواسطة مور إنتليجنس

بلغت قيمة سوق أجهزة الاستشعار الطبية 8.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.93 مليار دولار أمريكي بحلول عام 2030، محققة معدل نمو سنوي مركب قدره 10.24%. إن التصغير السريع لأشباه الموصلات والتحليلات المدعومة بالذكاء الاصطناعي والمسارات التنظيمية الداعمة تسرع من التسويق عبر البيئات السريرية والاستهلاكية. تحتفظ أجهزة الاستشعار الحيوية بريادة الطلب حيث ينتقل مراقبة الجلوكوز من الاختبار المتقطع إلى التغذية الراجعة في الوقت الفعلي. تكتسب أجهزة الاستشعار البصرية والصورية زخماً من خلال التشخيصات عالية الدقة وغير الغازية التي تكمل الطرق التقليدية. تستمر حوافز التصنيع المحلي في إطار قانون الرقائق الأمريكي، مقترنة ببرامج المشتريات الوطنية في الصين، في تشكيل سلاسل التوريد والمزايا التنافسية الإقليمية. الشراكات الاستراتيجية بين شركات الأجهزة وشركات التكنولوجيا تقصر دورات التطوير وتوسع تكامل النظام البيئي لفتح مجمعات إيرادات جديدة عبر سوق أجهزة الاستشعار الطبية.

النقاط الرئيسية للتقرير

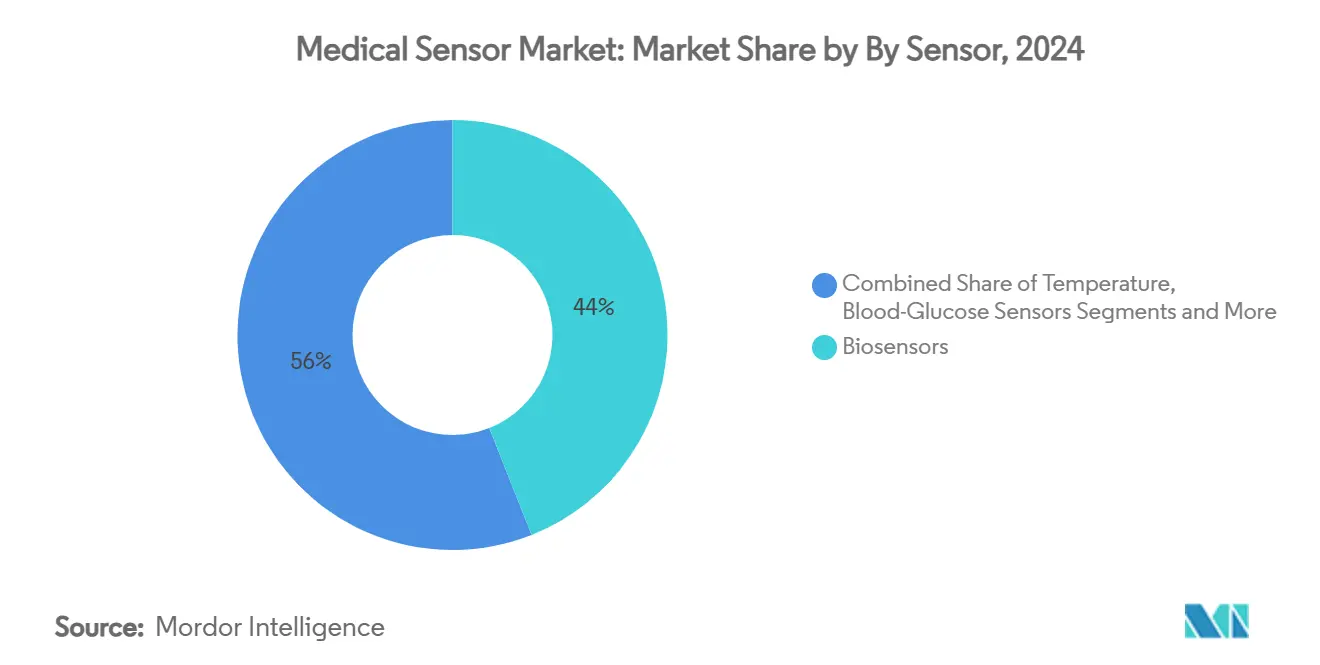

- حسب نوع المستشعر، قادت أجهزة الاستشعار الحيوية بحصة 44% من سوق أجهزة الاستشعار الطبية في عام 2024؛ ومن المتوقع أن تتوسع أجهزة الاستشعار البصرية/الصورية بمعدل نمو سنوي مركب قدره 14.8% حتى عام 2030.

- حسب التكنولوجيا، استحوذت أجهزة MEMS على 52.5% من حجم سوق أجهزة الاستشعار الطبية في عام 2024، في حين أن أجهزة الاستشعار النانوية/الجرافين من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 15.2%.

- حسب طريقة النشر، شكلت أجهزة الاستشعار القابلة للارتداء 38.7% من حجم سوق أجهزة الاستشعار الطبية في عام 2024؛ وتتقدم أجهزة الاستشعار القابلة للزرع بمعدل نمو سنوي مركب قدره 13.6% حتى عام 2030.

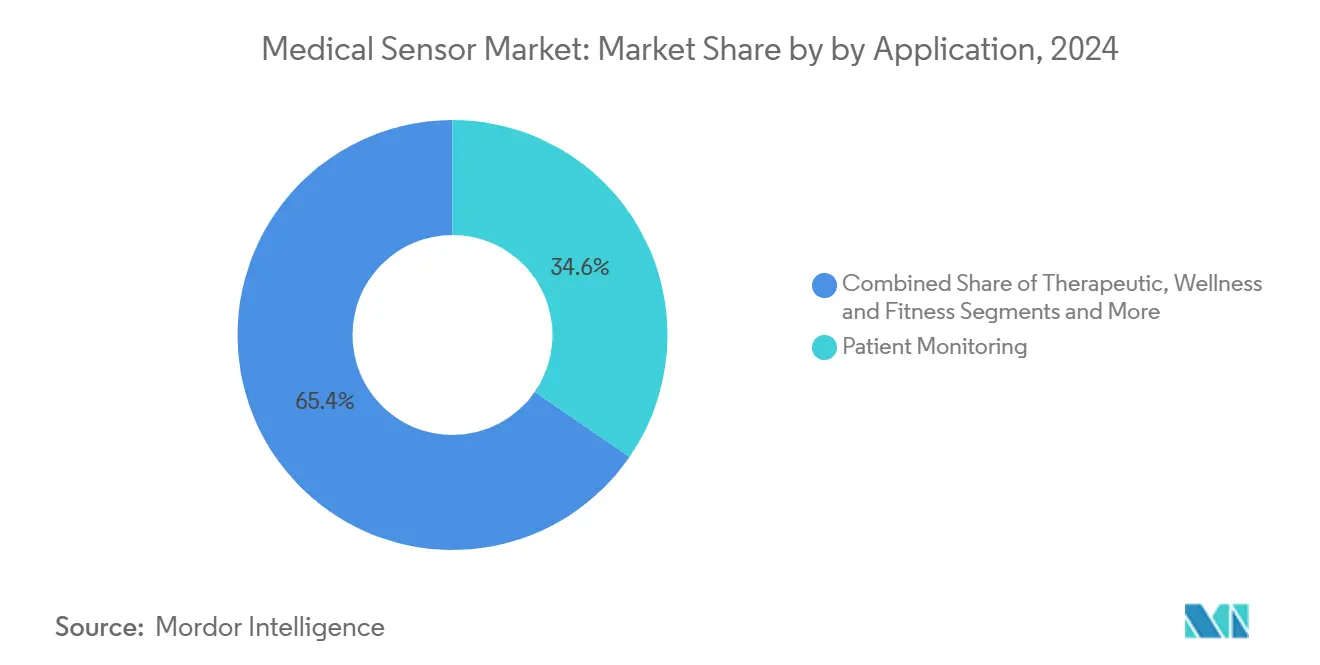

- حسب التطبيق، احتلت مراقبة المريض 34.6% من حصة سوق أجهزة الاستشعار الطبية في عام 2024؛ وتطبيقات العلاج وإيصال الأدوية تنمو بمعدل نمو سنوي مركب قدره 13.8%.

- حسب المستخدم النهائي، سيطرت المستشفيات على 64% من حجم سوق أجهزة الاستشعار الطبية في عام 2024، في حين تظهر بيئات الرعاية المنزلية توقعات نمو سنوي مركب قدره 14.38%.

- حسب الجغرافيا، مثلت أمريكا الشمالية 34.6% من حصة سوق أجهزة الاستشعار الطبية في عام 2024؛ وتظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 14.51% حتى عام 2030.

اتجاهات وآراء سوق أجهزة الاستشعار الطبية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| اعتماد مراقبة الجلوكوز المستمرة المدعومة بالذكاء الاصطناعي في أمريكا الشمالية | +2.1% | أمريكا الشمالية، انتشار إلى الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التحول المدفوع بلائحة الأجهزة الطبية الأوروبية نحو أجهزة الاستشعار القابلة للتتبع القابلة للتصرف | +1.8% | أوروبا، تأثير تنظيمي في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| مشتريات إدارة الضمان الصحي الوطني الصينية لأجهزة SpO₂ القابلة للارتداء للاستخدام المنزلي | +1.5% | الصين، التأثير عبر آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| الطلب على أجهزة الاستشعار القابلة للتعقيم في الجراحة بمساعدة الروبوت (اليابان) | +1.2% | اليابان، الاعتماد في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| مصانع MEMS لقانون الرقائق الأمريكي لأجهزة الاستشعار الطبية | +1.0% | أمريكا الشمالية، مرونة سلسلة التوريد عالمياً | طويل المدى (≥ 4 سنوات) |

| أجهزة استشعار الجروح المطبوعة ثلاثية الأبعاد في المستشفيات الألمانية | +0.9% | ألمانيا، اعتماد الاتحاد الأوروبي، التحقق السريري عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد مراقبة الجلوكوز المستمرة المدعومة بالذكاء الاصطناعي

حصلت شركة روش على علامة CE لنظام Accu-Chek SmartGuide في عام 2024، والذي يدمج خوارزميات تنبؤية تتوقع نوبات نقص السكر في الدم قبل ساعات من حدوثها. وسعت إدارة الأغذية والأدوية الأمريكية تصريح الجرعات الآلية للأنسولين لمرضى السكري من النوع الثاني في نفس العام، مما يوفر مساراً للعلاجات المغلقة الدائرة. استثمار ديكسكوم البالغ 75 مليون دولار أمريكي في أورا يؤكد التقارب بين استشعار الأيض وتتبع العافية الشامل. التعاون بين أبوت وميدترونيك يسرع من المنصات القابلة للتشغيل البيني التي تربط بيانات CGM بخوارزميات المضخة في الوقت شبه الفعلي. قدمت IBM وروش هذا المسار في عام 2025 من خلال إضافة نماذج تنبؤية قائمة على نمط الحياة إلى لوحات معلومات المستشعر.[1]روش، "روش تحصل على علامة CE لحل مراقبة الجلوكوز المستمرة المدعوم بالذكاء الاصطناعي"، roche.com

التحول المدفوع بلائحة الأجهزة الطبية الأوروبية نحو أجهزة الاستشعار القابلة للتتبع القابلة للتصرف

يلزم إنفاذ لائحة الأجهزة الطبية تتبع دورة الحياة الكاملة من خلال معرفات الأجهزة الفريدة المدمجة في المنتجات حتى وحيدة الاستخدام، مما يدفع المصنعين لدمج التتبع الرقمي في المواد القابلة للتصرف المرسلة إلى العيادات الأوروبية. تقوم المستشفيات الألمانية الآن بتجريب أجهزة استشعار الجروح المطبوعة ثلاثية الأبعاد التي تسجل بيانات الدفعة في نقطة الرعاية، مما يخلق حلقات تغذية راجعة تدعم كلاً من التعويض ومراقبة ما بعد السوق. تعتمد الشركات العالمية بشكل متزايد تصميماً متوافقاً مع لائحة الأجهزة الطبية عبر جميع المرافق لتجنب المخزونات المزدوجة، مما يرفع خطوط الجودة الأساسية في خطوط العقود في آسيا والمحيط الهادئ التي تزود الطلبات الأوروبية.

مشتريات إدارة الضمان الصحي الوطني الصينية لأجهزة SpO₂ القابلة للارتداء للاستخدام المنزلي

نشرت إدارة الضمان الصحي الوطني الصينية ملايين أجهزة قياس النبض المجهزة بالذكاء الاصطناعي من خلال المستشفيات العامة في عام 2024. تضمن متطلبات قابلية التشغيل البيني أن هذه الأجهزة تغذي السجلات الصحية الإلكترونية الوطنية، مما يتيح رؤى وبائية تعزز الوقاية من الأمراض المزمنة. يقوم البائعون بتخصيص البرامج الثابتة لتلبية قواعد سيادة البيانات المحلية مع الحفاظ على شهادة ISO-13485، مما ينتج مجموعة ميزات مزدوجة تميز المخزون المتجه للصين عن نماذج التصدير.

الطلب على أجهزة الاستشعار القابلة للتعقيم في الجراحة بمساعدة الروبوت

تتطلب المراكز الجراحية اليابانية أجهزة استشعار الضغط والبصرية القادرة على التعرض المتكرر للأوتوكلاف دون انحراف. وصلت أجهزة استشعار الدم البصرية الناعمة المستخدمة في تجارب تنظير القولون إلى أداء كشف بنسبة 96% أثناء تحملها لدورات البخار عالي الضغط. تركز برامج علوم المواد على البوليمرات عالية الحرارة والتغليف الزجاجي المحكم لإطالة عمر المستشعر خلال عشرات الإجراءات، مما يخلق شريحة متميزة تحقق أسعار بيع متوسطة أعلى في سوق أجهزة الاستشعار الطبية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| وسم الأمان السيبراني المتباين (FDA RTA-V مقابل EU MDCG 2024-12) | -1.4% | عالمياً، مع تأثير حاد في أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| نقص رقائق أشباه الموصلات الطبية (آسيا والمحيط الهادئ) | -1.1% | التصنيع في آسيا والمحيط الهادئ، تأثير سلسلة التوريد العالمية | متوسط المدى (2-4 سنوات) |

| تأثير تكلفة WEEE/RoHS 2024 للاتحاد الأوروبي على أجهزة الاستشعار وحيدة الاستخدام | -0.8% | أوروبا، التأثير على معايير التصنيع العالمية | طويل المدى (≥ 4 سنوات) |

| زيادة عبء سير عمل الأطباء مع الأجهزة متعددة المعايير القابلة للارتداء (هيئة الخدمات الصحية الوطنية البريطانية) | -0.6% | المملكة المتحدة، تحديات اعتماد أوسع في أنظمة الصحة العامة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

وسم الأمان السيبراني المتباين

عدم التطابق بين إطار التقييم في الوقت الفعلي للتهديدات لإدارة الأغذية والأدوية الأمريكية وكتاب قواعد ملف الأمان قبل السوق للاتحاد الأوروبي يتطلب خطوط تحقق مزدوجة. تطول الجدول الزمنية للتطوير بنسبة تصل إلى 20% والداخلون الأصغر غالباً ما يحددون الإطلاقات لمنطقة واحدة، مما يحد من التنوع التنافسي ويبطئ الانتشار العالمي للابتكارات.

نقص رقائق أشباه الموصلات الطبية

تعطي المسابك عبر تايوان وكوريا الجنوبية والصين الأولوية لطلبات الإلكترونيات الاستهلاكية، تاركة خطوط المستشعرات الصورية المتخصصة والخطوط التناظرية أقل تخصيصاً للطلب الطبي. تتجاوز أوقات التسليم على العقد المتقدمة 12 شهراً، مما يدفع صانعي الأجهزة لاستكشاف توسعات السعة المحلية للرقائق المدعومة بآليات التمويل لقانون الرقائق الأمريكي.

تحليل القطاعات

حسب نوع المستشعر: أجهزة الاستشعار الحيوية تحافظ على التنوع السريري

استحوذت أجهزة الاستشعار الحيوية على 44% من سوق أجهزة الاستشعار الطبية في عام 2024، مرتكزة على فحوصات الجلوكوز والقلب والأمراض المعدية التي تظهر دعماً قوياً للتعويض. تهيمن وحدات جلوكوز الدم على إيرادات القطاعات الفرعية حيث يحل الاستشعار المستمر محل تشخيصات وخز الإصبع. تدمج المنصات الكهروكيميائية مرشحات الذكاء الاصطناعي التي تشير للقراءات الشاذة وتقلل الإنذارات الكاذبة، مما يعزز ثقة الأطباء. تبقى أجهزة استشعار الضغط حرجة في أجهزة التنفس الصناعي ومراقبات الدورة الدموية، بينما تظهر عناصر درجة الحرارة الآن في الأجهزة متعددة المعايير القابلة للارتداء التي تتبع تقدم الحمى. تدعم أجهزة استشعار التدفق أجهزة العلاج التنفسي التي ارتفعت أحجامها بعد موجات الجائحة. تحتل أجهزة الاستشعار البصرية والصورية أسرع مسار نمو بمعدل نمو سنوي مركب قدره 14.8% حيث تمكن طرق تيراهيرتز وفائقة الطيف من توصيف الأنسجة غير الغازي. تطور مقاييس التسارع أدوات إعادة التأهيل لناجي السكتة الدماغية، وأجهزة الاستشعار الحيوية الجرافين المتخصصة تظهر عتبات كشف تحت البيكومولار التي تتوقع الامتصاص التجاري المستقبلي.

يتوسع الخليط التنافسي داخل أجهزة الاستشعار الحيوية حيث تحصل مراكز البحث على براءات اختراع لمصفوفات أنابيب الكربون النانوية التي تستهدف المؤشرات الحيوية الهرمونية، مما يضيف عمقاً لخط إنتاج صناعة أجهزة الاستشعار الطبية. يطور قادة السوق حزم مستشعر-تحليلات تدمج الإشارات الخام مع لوحات معلومات تنبؤية. تثير طبقة الخدمات هذه تكاليف التبديل وتوسع مجمعات الربح خارج بيع الأجهزة. نظراً لهذه الاتجاهات، ستحافظ أجهزة الاستشعار الحيوية على دورها المهيمن بينما تتنازل عن الحصة النسبية المئوية لطرق تركز على الصورة تلبي احتياجات الأورام والأمراض الجلدية داخل سوق أجهزة الاستشعار الطبية.[2]محررو نيتشر، "الموجات فوق الصوتية القابلة للارتداء في الطريق"، nature.com

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التكنولوجيا: ريادة MEMS تلتقي بالاضطراب النانوي

قدمت منصات MEMS 52.5% من حجم سوق أجهزة الاستشعار الطبية في عام 2024 بسبب الأنظمة البيئية للتصنيع الناضجة ومقاييس الموثوقية المثبتة. تدعم أجهزة الضغط والقصور الذاتي والتدفق عبر مراقبات وحدة العناية المركزة والمضخات المتنقلة. يدعم تصنيع CMOS أجهزة الاستشعار الصورية عالية الدقة وحلول الأنظمة على الرقاقة متعددة الوظائف التي تضم الصمامات الضوئية والمضخمات وواجهات الراديو. تخترق أجهزة الاستشعار الألياف البصرية أجنحة الرنين المغناطيسي ووحدات الحروق حيث المناعة الكهرومغناطيسية إلزامية، مدعومة بتطورات في الألياف الزجاجية المرنة التي تنجو من الإجهاد الشدي.

الأجهزة النانوية والجرافين، رغم أنها جزء صغير فقط من الشحنات، ستسجل معدل نمو سنوي مركب قدره 15.2% حتى عام 2030. أظهرت أجهزة الاستشعار الحيوية الجرافين للأسطح الفوقية كشف الفيروس الواحد في التجارب المخبرية. أنتجت الجامعات أيضاً أجهزة استشعار جرافين للموجات الصوتية التي تحقق بصمات كيميائية، مؤكدة إمكانيات الحساسية فائقة العلو. التقدم المتوازي في الإلكترونيات العضوية المطبوعة ثلاثية الأبعاد يفتح حرية التصميم للأشكال الهندسية المخصصة التي لا يمكن للطباعة الحجرية التقليدية توفيرها. مع تحسن عائدات الإنتاج، ستحل الهياكل النانوية بشكل متزايد محل MEMS في حالات الاستخدام المتخصصة عالية الحساسية عبر سوق أجهزة الاستشعار الطبية.[3]ساينس ديلي، "الطباعة ثلاثية الأبعاد للإلكترونيات العضوية"، sciencedaily.com المصدر: مؤلفو ساينس دايركت، "التقييم خارج الجسم الحي لمستشعر الدم البصري الناعم لتنظير القولون"، sciencedirect.com

حسب طريقة النشر: الأجهزة القابلة للارتداء تهيمن على دخول المستهلك

مثلت الأجهزة القابلة للارتداء 38.7% من إيرادات عام 2024، مدعومة بربط الهواتف الذكية وتحليلات السحابة التي تترجم تغذيات المستشعر إلى لوحات معلومات سهلة الاستخدام. تستخدم العوامل الشكلية المرتكزة على اللياقة عناصر بصرية وقصورية وحرارية لتوفير رؤى حول النوم والنشاط، بينما تجمع الرقع الطبية بيانات ECG وSpO₂ تحت برامج منظمة. تقلل التصاميم غير الغازية حواجز الالتزام وتوسع تكرار العينات، مما يعزز مجموعات البيانات الطولية الحرجة لخوارزميات الرعاية الوقائية.

تنمو المنصات القابلة للزرع بمعدل نمو سنوي مركب قدره 13.6% حيث تطيل القوة اللاسلكية والبطاريات المصغرة وقت الإقامة. تراقب أجهزة استشعار صحة الأوعية الدموية المبكرة بالفعل الضغط والتدفق لتوجيه تعديلات العلاج. تلبي أجهزة الاستشعار القابلة للتصرف احتياجات مكافحة العدوى وتلبي لوائح التتبع من خلال دمج علامات ذاكرة منخفضة التكلفة تخزن معرفات الدفعة. ارتفع اعتمادها خلال الجائحة عندما حدت بروتوكولات العزل من إعادة استخدام الأجهزة، وهو اتجاه يبقى مستمراً عبر سوق أجهزة الاستشعار الطبية.

حسب التطبيق: مراقبة المريض تركز الاعتماد

احتفظت مراقبة المريض بـ 34.6% من سوق أجهزة الاستشعار الطبية في عام 2024، معكسة التكامل الواسع في محطات العلامات الحيوية وأطقم الصحة عن بُعد ولوحات معلومات الأمراض المزمنة. تقلل النماذج البعيدة مخاطر إعادة الإدخال وتمكن هياكل التعويض القائمة على القيمة. توفر أجهزة استشعار التصوير التشخيصي دقة أوضح بجرعات إشعاع أقل، بمساعدة خوارزميات الإعادة البناء التكرارية. توفر أجهزة استشعار التوجيه الجراحي تغذية راجعة لأكسجين الأنسجة في الوقت الفعلي، مما يرفع الدقة في الإجراءات طفيفة التوغل.

تحتل الأنظمة العلاجية وإيصال الأدوية أقوى نمو بمعدل نمو سنوي مركب قدره 13.8% حيث تدمج مضخات الرقعة والضمادات الإلكترونية أجهزة استشعار التدفق والرقم الهيدروجيني التي تضبط الجرعات استجابة للإشارات الفيسيولوجية. تطبيقات العافية واللياقة تمدد بصمات المستشعر في الروتين الاستهلاكي، مما يخلق مجموعات بيانات مختلطة تربط المجالات السريرية ونمط الحياة. تستخرج تحليلات الذكاء الاصطناعي إشارات الإنذار المبكر، مما يضع الرعاية التنبؤية كحجر أساس لسوق أجهزة الاستشعار الطبية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: المستشفيات تحتفظ بالحجم لكن الرعاية المنزلية تتسارع

شكلت المستشفيات 64% من إيرادات عام 2024 من خلال الجمع بين قوة الشراء وأطر التحقق السريري. تعتمد طوابق الرعاية الحرجة على أجهزة استشعار الضغط الغازية والدورة الدموية التي تتفاعل مع محطات المراقبة المركزية. تتبنى مراكز الجراحة المتنقلة عناصر بصرية وحيدة الاستخدام تسرع الدوران وتقلل مخاطر العدوى. تجرب العيادات المتخصصة أجهزة متخصصة مثل مصفوفات تخطيط العضلات الكهربائي المقاومة للعرق التي تسهل إعادة التأهيل بعد السكتة الدماغية.

تسجل بيئات الرعاية المنزلية معدل نمو سنوي مركب قدره 14.38% حيث تتوسع رموز التعويض لمراقبة المريض عن بُعد التغطية عبر الحالات المزمنة. تترجم لوحات المعلومات المدفوعة بالذكاء الاصطناعي مخرجات المستشعر متعددة المتغيرات إلى تنبيهات منزلية قابلة للتنفيذ. توفر المنسوجات الذكية مع شبكات الألياف البصرية المدمجة تتبع الحركة في المجموعات المسنة وتوفر دقة تصنيف نشاط 100% خلال الدراسات التجريبية. يخفف هذا النهج الموزع ضغوط سعة المستشفيات ويعيد تشكيل سلسلة الرعاية داخل سوق أجهزة الاستشعار الطبية.

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة إيرادات قدرها 34.6% في عام 2024 بسبب القواعد المثبتة الكبيرة لأجهزة السكري والقلب المتصلة. يخصص قانون الرقائق 52 مليار دولار أمريكي لسعة أشباه الموصلات التي تعطي الأولوية للتخصيصات الطبية، مما يقلل الاعتماد على الاستيراد. يروج توجيه الأمن السيبراني لإدارة الأغذية والأدوية الأمريكية مبادئ الأمان بالتصميم، مما يمنح البائعين المتوافقين موقع المحرك الأول. تسلط التحالفات الاستراتيجية، مثل شراكة ديكسكوم-أورا، الضوء على منطقة تتداخل فيها الأجهزة الاستهلاكية القابلة للارتداء والأجهزة المنظمة بشكل متزايد. تستفيد كندا من نموذج دافع واحد لتجريب المراقبة عن بُعد على نطاق المجتمع، بينما تجذب المكسيك إنتاج مكونات المستشعر القريب تحت أحكام التجارة الحرة للولايات المتحدة والمكسيك وكندا.

تقدم آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 14.51% حتى عام 2030. تسكب مشتريات إدارة الضمان الصحي الوطني الصينية الجماعية ملايين الأجهزة القابلة للارتداء SpO₂ في الرعاية الأولية، مما يخلق أكبر مجموعة بيانات طولية لقياس الأكسجين عالمياً. يغذي المجتمع المسن في اليابان والاعتماد العالي للجراحة الروبوتية الطلب على أجهزة الاستشعار المقاومة للأوتوكلاف. تزيد الهند من أجهزة قياس الجلوكوز منخفضة التكلفة تحت برامج الأمراض غير المعدية الوطنية. تمكن مسابك كوريا الجنوبية الموقع المشترك للتصميم والتصنيع، مما يقصر أوقات الدورة لأجهزة استشعار الضغط والصورة الجيل التالي. يبقى نقص رقائق أشباه الموصلات عقبة، لكن الحوافز الحكومية تشجع بناء السعة المحلية، محافظة على الزخم عبر سوق أجهزة الاستشعار الطبية.

تستفيد أوروبا من لوائح الأجهزة الطبية المنسقة التي ترفع معايير التتبع وتحفز اعتماد أجهزة الاستشعار القابلة للتصرف الذكية. تجرب ألمانيا أجهزة استشعار الجروح المطبوعة ثلاثية الأبعاد التي توفر رموز UDI مدمجة لمراقبة ما بعد السوق. تجرب هيئة الخدمات الصحية الوطنية في المملكة المتحدة الأجهزة متعددة المعايير القابلة للارتداء تحت نماذج الأجنحة الرقمية، رغم أن مخاوف عبء عمل الأطباء تعدل سرعة النشر. تتكيف فرنسا وإيطاليا مع تقييمات التوافق مع الأمن السيبراني قبل مواعيد الاتحاد الأوروبي النهائية، مدعمة قابلية نقل الأجهزة عبر الحدود. تدفع تفويضات خصوصية البيانات ابتكارات التشفير ومعالجة الحافة، مشكلة قوالب التصميم العالمية لنشريات سوق أجهزة الاستشعار الطبية الآمنة.

المشهد التنافسي

يظهر سوق أجهزة الاستشعار الطبية تشتتاً معتدلاً. تستفيد العمالقة مثل ميدترونيك وأبوت وديكسكوم من سجلات التنظيم ومحافظ واسعة للحفاظ على هيمنة القناة. يخدم متخصصو أشباه الموصلات بما في ذلك STMicroelectronics وNXP كشركاء حرجين أعلى المجرى، ضامنين استمرارية التوريد ودعم التصميم المرجعي. يستفيد الداخلون من الإلكترونيات الاستهلاكية من التصنيع الحجمي وخبرة تجربة المستخدم لتسريع مسار تقديمات إدارة الأغذية والأدوية للأجهزة العافية التي تمتد عبر الفئات المنظمة وغير المنظمة.

تحدد الشراكات الاستراتيجية التنافسية. تعاونت فولتا الطبية مع GE HealthCare لدمج خوارزميات الفيسيولوجيا الكهربائية للذكاء الاصطناعي مع أجهزة استشعار الرسم المتقدمة، مسرعة اعتماد مختبر القسطرة volta-medical.us. تسعى ديكسكوم وأبوت لمسرحيات النظام البيئي التي تربط بيانات CGM بمقاييس النوم والنشاط الاستهلاكية، موسعة الرؤية الطولية. تركز الشركات الناشئة على اختراقات المواد النانوية التي تعد بمكاسب حساسية بمقدار مرتبة، مما يضعها كأهداف استحواذ بمجرد تجاوز عقبات القابلية للتصنيع.

تشتد الشدة التنافسية حيث يربط صانعو السياسات التعويض بأدلة النتائج التي توفرها أجهزة الاستشعار بشكل فريد. تدمج الشركات اشتراكات التحليلات ولوحات معلومات السحابة لرفع حصة الإيرادات المتكررة. أولئك القادرون على تأمين توريد الرقائق المحلية وتحقيق توافق الأمن السيبراني للوائح الأجهزة الطبية وبناء أوراق اعتماد وكالة الذكاء الاصطناعي سيعززون المكانة في سوق أجهزة الاستشعار الطبية خلال أفق التوقعات.

قادة صناعة أجهزة الاستشعار الطبية

شركة ميدترونيك المحدودة

شركة تي إي كونيكتيفيتي المحدودة

شركة هانيويل إنترناشيونال المحدودة

شركة جي إي للتقنيات الصحية المحدودة

مختبرات أبوت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أعلنت روش وIBM عن تعاون لتطوير تقنية ذكاء اصطناعي تنبؤية لأنظمة مراقبة الجلوكوز المستمرة، مستفيدة من خوارزميات التعلم الآلي لتوقع تقلبات الجلوكوز بناءً على أنماط الحياة والفيسيولوجيا، مما يمثل تقدماً كبيراً في إدارة السكري المخصصة.

- أبريل 2025: كشف معهد كاليفورنيا للتكنولوجيا عن ضمادة iCares الذكية التي تحتوي على مكونات مائعات دقيقة تعين سائل الجرح لتوفير تحليل المؤشرات الحيوية في الوقت الفعلي، مع خوارزميات التعلم الآلي تتنبأ بأوقات الشفاء بدقة على مستوى الخبراء، مما قد يثور رعاية الجروح المزمنة.

- مارس 2025: حقق باحثو جامعة توركو اختراقاً في أجهزة استشعار أنابيب الكربون النانوية التي يمكنها كشف مستويات منخفضة من الهرمونات الأنثوية، معالجة تحدي فصل الأنابيب النانوية بناءً على الكيرالية لتحسين دقة وحساسية المستشعر لتطبيقات مراقبة الصحة المستمرة.

نطاق التقرير العالمي لسوق أجهزة الاستشعار الطبية

أجهزة الاستشعار الطبية هي أجهزة استشعار متطورة تنشئ نظام مراقبة ولها قيمة أهمية أعلى. تقلل الأخطاء البشرية وتستجيب للمحفزات الفيزيائية وتجد تطبيقاً في أشكال مختلفة، مثل فحص/مراقبة مستويات الكحول في الدم والميكانيكا الحيوية وتحليل الدم وتحليل التنفس ومعايير العين وغيرها الكثير. لا يقتصر استخدام أجهزة الاستشعار على رعاية المرضى فحسب، بل يمكن استخدامها أيضاً لتتبع حركة الأدوية ومواد الاختبار الأخرى المتعلقة بالمريض.

يتم تقسيم سوق أجهزة الاستشعار الطبية حسب النوع (مستشعر التدفق، مستشعر حيوي، مستشعر درجة الحرارة، مستشعر الضغط، أنواع أخرى)، التطبيق (التطبيق السريري والتطبيق الاستهلاكي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يتم تقديم أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| أجهزة استشعار الضغط |

| أجهزة استشعار درجة الحرارة |

| أجهزة الاستشعار الحيوية |

| أجهزة استشعار جلوكوز الدم |

| أجهزة استشعار التدفق / تدفق الهواء |

| أجهزة الاستشعار البصرية / الصورية |

| مقاييس التسارع وأجهزة استشعار الحركة |

| أنواع أخرى |

| MEMS |

| CMOS |

| الألياف البصرية |

| النانو / الجرافين |

| مطبوعة ثلاثية الأبعاد |

| وحدات دمج المستشعرات |

| قابل للارتداء |

| قابل للزرع |

| غازي (قائم على القسطرة) |

| غير غازي |

| قابل للتصرف / وحيد الاستخدام |

| مراقبة المريض (العلامات الحيوية، مراقبة المريض عن بُعد) |

| التصوير التشخيصي والتشخيصات المخبرية |

| العلاجي وإيصال الأدوية |

| الجراحي والإجراءات طفيفة التوغل |

| العافية واللياقة |

| المستشفيات والأنظمة الصحية الكبيرة |

| مراكز الجراحة المتنقلة |

| بيئات الرعاية المنزلية |

| العيادات المتخصصة والمختبرات التشخيصية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المستشعر | أجهزة استشعار الضغط | |

| أجهزة استشعار درجة الحرارة | ||

| أجهزة الاستشعار الحيوية | ||

| أجهزة استشعار جلوكوز الدم | ||

| أجهزة استشعار التدفق / تدفق الهواء | ||

| أجهزة الاستشعار البصرية / الصورية | ||

| مقاييس التسارع وأجهزة استشعار الحركة | ||

| أنواع أخرى | ||

| حسب التكنولوجيا | MEMS | |

| CMOS | ||

| الألياف البصرية | ||

| النانو / الجرافين | ||

| مطبوعة ثلاثية الأبعاد | ||

| وحدات دمج المستشعرات | ||

| حسب طريقة النشر | قابل للارتداء | |

| قابل للزرع | ||

| غازي (قائم على القسطرة) | ||

| غير غازي | ||

| قابل للتصرف / وحيد الاستخدام | ||

| حسب التطبيق | مراقبة المريض (العلامات الحيوية، مراقبة المريض عن بُعد) | |

| التصوير التشخيصي والتشخيصات المخبرية | ||

| العلاجي وإيصال الأدوية | ||

| الجراحي والإجراءات طفيفة التوغل | ||

| العافية واللياقة | ||

| حسب المستخدم النهائي | المستشفيات والأنظمة الصحية الكبيرة | |

| مراكز الجراحة المتنقلة | ||

| بيئات الرعاية المنزلية | ||

| العيادات المتخصصة والمختبرات التشخيصية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما حجم سوق أجهزة الاستشعار الطبية اليوم؟

يقف السوق عند 8.55 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 13.93 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 10.24%.

أي نوع من أجهزة الاستشعار يحقق أعلى إيرادات؟

تقود أجهزة الاستشعار الحيوية بحصة 44%، مدعومة بنمو مراقبة الجلوكوز المستمرة والتشخيصات القلبية.

ما هي طريقة النشر الأسرع نمواً؟

تظهر أجهزة الاستشعار القابلة للزرع معدل نمو سنوي مركب قدره 13.6% حيث تنضج القوة اللاسلكية والمواد المتوافقة حيوياً.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً لأجهزة الاستشعار الطبية؟

المشتريات الوطنية للأجهزة القابلة للارتداء SpO₂ للاستخدام المنزلي في الصين والطلب المتقدم على أجهزة الاستشعار القابلة للتعقيم في اليابان تدفع معدل نمو سنوي مركب إقليمي قدره 14.51%.

كيف تشكل اللوائح تصميم المنتج في أوروبا؟

تتطلب لائحة الأجهزة الطبية للاتحاد الأوروبي التتبع الكامل، مما يحث المصنعين على دمج معرفات رقمية حتى في أجهزة الاستشعار القابلة للتصرف.

ما الاستراتيجيات التنافسية التي يعتمدها قادة السوق؟

تسعى الشركات للشراكات التي تدمج أجهزة المستشعرات مع منصات تحليلات الذكاء الاصطناعي، مما يخلق أنظمة بيئية متكاملة تحسن نتائج المرضى وتولد إيرادات متكررة.

آخر تحديث للصفحة في: