حجم وحصة سوق خدمات الاستشارات الإدارية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 374.67 مليار دولار أمريكي |

| حجم السوق (2030) | 471.39 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.75% CAGR |

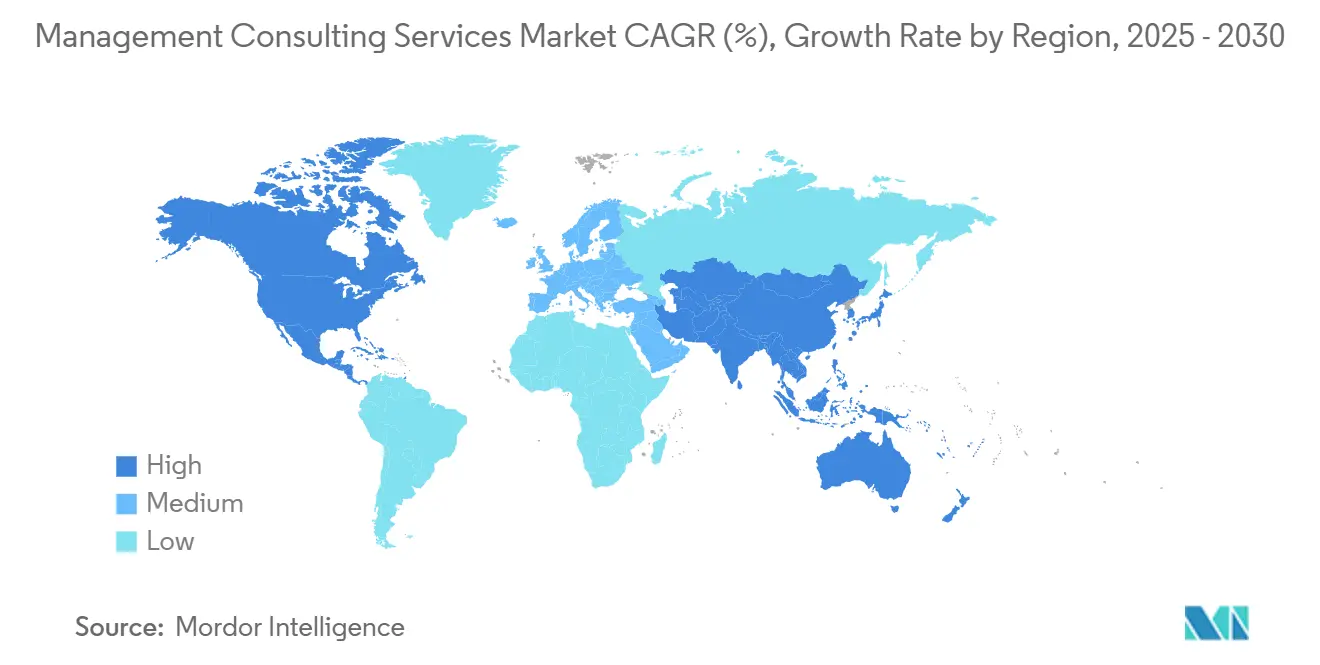

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الاستشارات الإدارية من قبل Mordor Intelligence

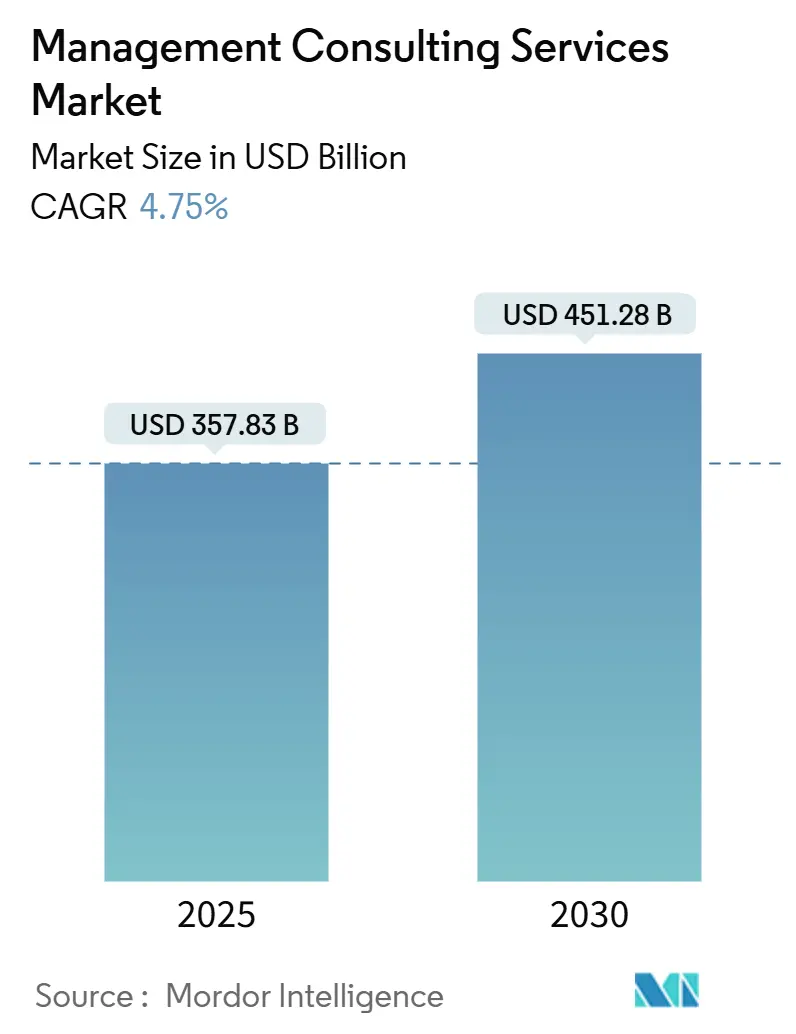

حقق سوق خدمات الاستشارات الإدارية 357.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 451.28 مليار دولار أمريكي في عام 2030، محققاً نمواً بمعدل نمو سنوي مركب 4.75%. الطلب القوي على الخبرة الخارجية في التحول الرقمي وإدارة المخاطر والتميز التشغيلي يدعم مسار النمو المستقر هذا. تواصل المؤسسات حول العالم توسيع برامج الذكاء الاصطناعي والحوسبة السحابية والاستدامة، وتعتمد على المستشارين لسد فجوات القدرات وتوحيد أفضل الممارسات وتسريع التنفيذ. التحولات التنظيمية المستمرة، خاصة حول قواعد الحوكمة البيئية والاجتماعية والمؤسسية، تضيف دافعاً إضافياً حيث تسعى الشركات للحصول على الإرشاد للامتثال دون إعاقة الابتكار. الارتفاع المتوازي في نماذج التسليم الرقمية يقلل تكاليف المشاركة مع توسيع مجمعات العملاء المستهدفين، مما يعزز مرونة السوق حتى أثناء عدم اليقين الاقتصادي الكلي.

الخلاصات الرئيسية للتقرير

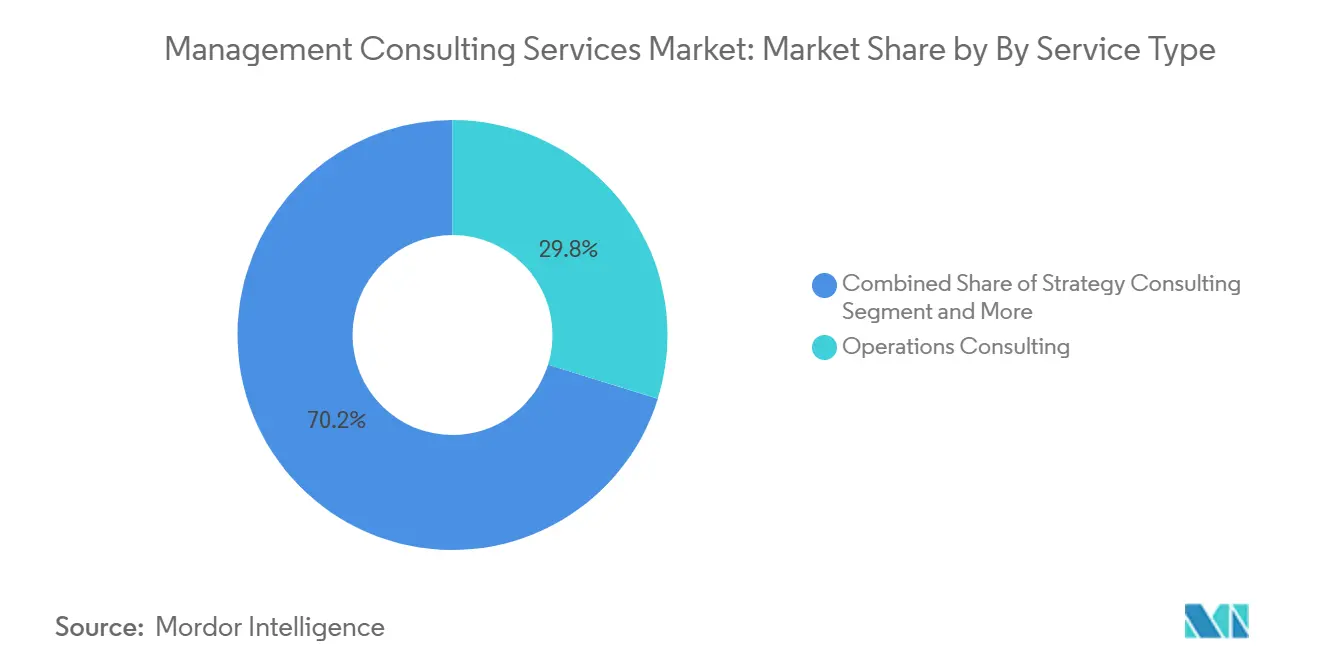

- حسب نوع الخدمة، تصدرت استشارات العمليات بحصة إيرادات 29.80% في عام 2024؛ من المتوقع أن تتوسع استشارات التحول الرقمي بمعدل نمو سنوي مركب 13.40% حتى عام 2030.

- حسب صناعة المستخدم النهائي، استحوذت الخدمات المالية على 24.30% من السوق في عام 2024، بينما من المتوقع أن تنمو الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 11.80% حتى عام 2030.

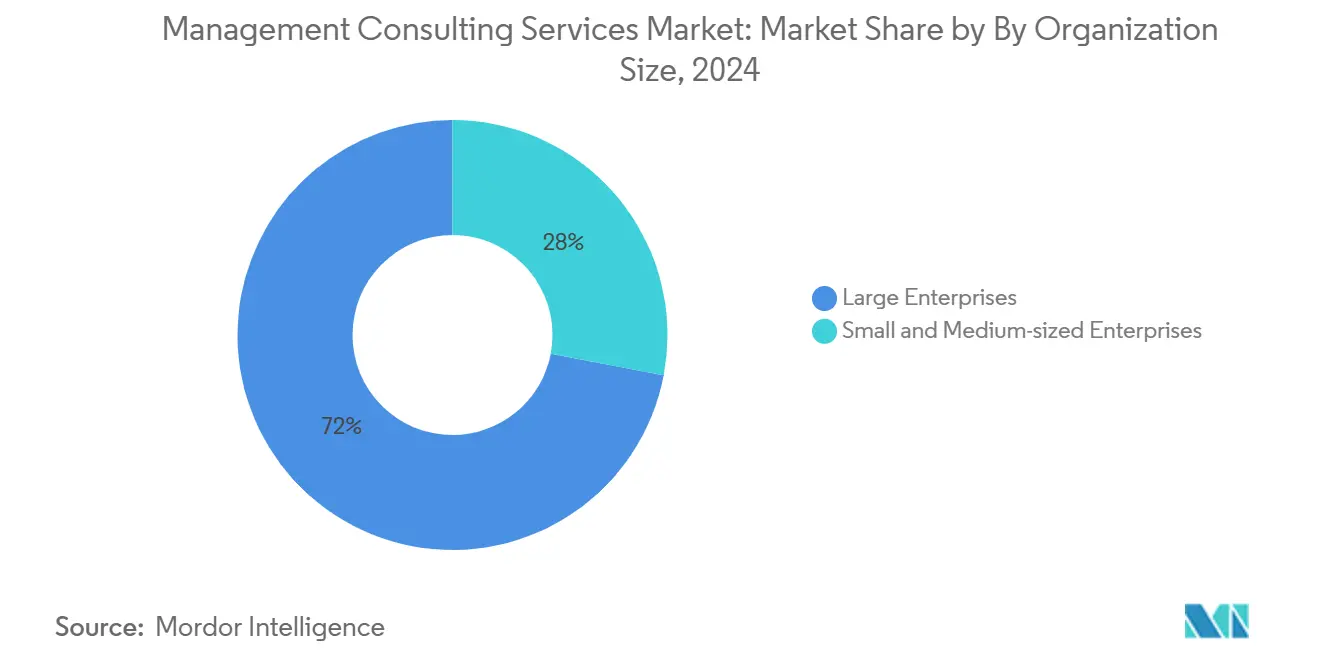

- حسب حجم المنظمة، استحوذت المؤسسات الكبيرة على 72.00% من الطلب في عام 2024، بينما من المتوقع أن تحقق المؤسسات الصغيرة والمتوسطة معدل نمو سنوي مركب 9.90% حتى عام 2030.

- حسب نموذج التسليم، استحوذت الاستشارات في الموقع على 61.50% من السوق في عام 2024؛ الاستشارات عن بُعد والافتراضية في طريقها لتحقيق معدل نمو سنوي مركب 14.60% حتى عام 2030.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوق 37.90% في عام 2024، ومن المتوقع أن تكون آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.70% حتى عام 2030.

اتجاهات ورؤى سوق خدمات الاستشارات الإدارية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب التحول الرقمي الأول | +1.2% | عالمي، خاصة أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تعقيد التنظيم وإدارة المخاطر | +0.8% | عالمي، خاصة الاتحاد الأوروبي و أمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| الاستعانة بمصادر خارجية للخبرة الاستراتيجية والتشغيلية | +0.6% | عالمي، تركيز على الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| نمو مؤسسات الأسواق الناشئة | +0.9% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل الأجل (≥ 4 سنوات) |

| تكليفات الاستشارات المرتبطة بالحوكمة البيئية والاجتماعية | +0.7% | عالمي، يقود الاتحاد الأوروبي الاعتماد | متوسط الأجل (2-4 سنوات) |

| نماذج "الاستشارات كخدمة" للذكاء الاصطناعي | +0.5% | أمريكا الشمالية والاتحاد الأوروبي الاعتماد المبكر | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

طلب التحول الرقمي الأول

تخصص المنظمات ميزانيات قياسية لدمج الذكاء الاصطناعي والهجرة السحابية والبنى المعمارية المركزة على البيانات. من المقرر أن تتجاوز إنفاق الاستشارات التكنولوجية 400 مليار دولار أمريكي في عام 2025، و87% من المؤسسات التي شرعت في التحولات الرقمية تعتمد الآن على المستشارين الخارجيين[1]فريق Datacentre Solutions، "المؤسسات العالمية تسرّع إنفاق التحول الرقمي،" datacentresolutions.com. مشاريع الذكاء الاصطناعي التوليدي تمثل بالفعل ما يصل إلى 40% من المشاريع الجديدة بين الشركات الرائدة، مما يدفع المستشارين لتقديم خرائط طريق تكنولوجية متشابكة وبرامج إدارة التغيير وحزم إعادة تأهيل القوى العاملة في صفقات متعددة السنوات. الخدمات المالية والرعاية الصحية هي نقاط محورية لأن الرقابة التنظيمية تضخم تعقيد التنفيذ. النتيجة هي خط أنابيب مستدام يوازن بين الكفاءة قصيرة المدى وأهداف التحديث طويلة المدى.

تعقيد التنظيم وإدارة المخاطر

توسيع قواعد الحوكمة البيئية والاجتماعية والمؤسسية وخصوصية البيانات يضخم الطلب على الاستشارات التنظيمية. توجيه الاتحاد الأوروبي للإبلاغ عن الاستدامة المؤسسية وحده يغذي فرصة استشارية سنوية تقدر بـ2 مليار دولار أمريكي. البنوك وشركات التأمين تواجه معايير متعددة الطبقات لرأس المال والسلوك والمرونة السيبرانية التي تتطلب أطر تقييم المخاطر وأتمتة التقارير. مشغلو الطاقة والرعاية الصحية يواجهون تكليفات متوازية مرتبطة بالسلامة والإفصاحات البيئية. المستشارون يقدمون منهجيات جاهزة للتدقيق ومهارات دمج التكنولوجيا التنظيمية والرؤى السياسية عبر الحدود، محولين الامتثال من مركز تكلفة إلى محرك للإنفاق على التحول المنظم.

الاستعانة بمصادر خارجية للخبرة الاستراتيجية والتشغيلية

المديرون التنفيذيون يتعاقدون بشكل متزايد على مهام التخطيط المعقد وإعادة تصميم العمليات وتحسين التكاليف للاستفادة من المعرفة الموضوعية المتخصصة في الصناعة. المشاريع القائمة على النتائج تنص الآن على مكاسب أداء قابلة للقياس تبرر الرسوم، مواءمة حوافز المستشارين مع قيمة العميل. الطلب حاد في الأسواق الناشئة حيث تسعى الشركات المحلية لأفضل الممارسات العالمية للتوسع. مقدمو الخدمات يستجيبون بتدوين كتيبات اللعب لمرونة سلسلة التوريد والتسويق الرقمي والاستدامة، مما يعزز القابلية للتكرار وهوامش الربح. التحول أيضاً يوسع سوق خدمات الاستشارات الإدارية حيث العروض الموحدة تجذب عملاء الطبقة المتوسطة.

نمو مؤسسات الأسواق الناشئة

التوسع الاقتصادي السريع في آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط يجلب مشاركين جدد إلى مجموعة مشتري الاستشارات. بناء البنية التحتية الرقمية وبرامج تحديث الحكومة يحفز المشاريع الكبيرة للقطاع العام، بينما أبطال التكنولوجيا الإقليميون يتطلبون دعماً لدخول السوق والتوسع التشغيلي. على سبيل المثال، شركات التكنولوجيا المالية في جنوب شرق آسيا تتعامل بانتظام مع المستشارين للملاحة التنظيمية وتوطين المنتجات. هذه الموجة من الطلب الإقليمي تعوض النمو الأبطأ في بعض الأسواق الناضجة وترفع آفاق الإيرادات العالمية حتى عام 2030.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص المواهب والتناقص العالي | -0.9% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ 2 سنة) |

| صعود منصات المستقلين منخفضة التكلفة | -0.6% | عالمي، تركيز السوق المتوسط | متوسط الأجل (2-4 سنوات) |

| ضغط الرسوم القائمة على النتائج | -0.4% | عالمي، تقوده الأسواق الناضجة | متوسط الأجل (2-4 سنوات) |

| حدود تسليم سيادة البيانات | -0.3% | بيئات الاتحاد الأوروبي وآسيا والمحيط الهادئ التنظيمية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص المواهب والتناقص العالي

شركات الاستشارات تبلغ عن معدلات تناقص قريبة من 15-20%، بينما انخفض استغلال الخدمات المهنية مع اتساع فجوات الموظفين. المتخصصون في الذكاء الاصطناعي والتحليلات المتقدمة يطالبون برواتب مميزة، مما يضغط على الهوامش. الشركات تستثمر في مسارات ترقية معجلة وترتيبات عمل مرنة وبرامج إعادة جذب الخريجين، لكن النقص المزمن يستمر. العروض الانتقائية للمشاريع وتخصيص الموارد الأكثر إحكاماً يخفف الضغط الفوري للقدرة لكن قد يقيد التوسع العام للسوق حتى تنضج خطوط المواهب.

صعود منصات المستقلين منخفضة التكلفة

الأسواق الرقمية تربط الآن المؤسسات بالاستراتيجيين والتقنيين ذوي الخبرة بمعدلات أقل من هياكل رسوم الشركات التقليدية. منصات مثل Upwork تمكن الاستعانة بمصادر خارجية للمشاريع المعيارية، نموذج يكتسب جذباً حيث يثبت التسليم عن بُعد مصداقيته[3]بحث Upwork، "تقرير المواهب الاستشارية الموزعة 2025،" upwork.com. تسليع المهام المنفصلة - المقارنة التنافسية، تصور البيانات، نمذجة الكود - يكثف ضغط الأسعار على الاستشارات متوسطة المستوى. للدفاع عن المكانة المميزة، الشركات الراسخة تؤكد على حلول متكاملة من النهاية إلى النهاية، وأصول البيانات الخاصة، وشروط العقود لتقاسم المخاطر التي لا يمكن للمستقلين تكرارها بسهولة.

تحليل الشرائح

حسب نوع الخدمة: التميز التشغيلي يستمر في القيادة

استحوذت استشارات العمليات على 29.80% من سوق خدمات الاستشارات الإدارية في عام 2024، مما يعكس التركيز المستمر للعملاء على السيطرة على التكاليف وصرامة العمليات. عمق الشريحة في منهجيات الإنتاج المرن وتشخيصات سلسلة التوريد والمعايير المرجعية للأداء يؤمن المشاريع المتكررة. استشارات التحول الرقمي، المدفوعة بتسارع تبني الذكاء الاصطناعي والسحابة، من المتوقع أن تتقدم بمعدل نمو سنوي مركب 13.40% حتى عام 2030، مما يجعلها المحرك الأساسي للنمو. معاً، هذه الشرائح تشكل عروض قيمة متكاملة حيث العملاء يدمجون ترقيات التكنولوجيا مع إعادة تصميم سير العمل. الاستشارات الاستراتيجية تحتفظ بأهميتها لتوسع السوق وإعادة معايرة المحفظة، بينما استشارات الموارد البشرية والاستشارات المالية تستفيد من إعادة ترتيب القوى العاملة واحتياجات التقارير المرتبطة بالحوكمة البيئية والاجتماعية.

تقارب التفويضات التشغيلية والرقمية ينشئ عروضاً مختلطة حيث المستشارون يدمجون تحليلات مدعومة بالذكاء الاصطناعي في خرائط طريق تحسين العمليات. على سبيل المثال، العملاء الصناعيون يتوقعون الآن نماذج صيانة تنبؤية جانب التحليل التقليدي للإنتاجية، مما يمكن مكاسب كفاءة بخانتين رقميتين. مثل هذه الأساليب متعددة التخصصات تسمح للشركات بفرض رسوم أعلى وحماية علاقات العملاء من المتمردين المتخصصين. نتيجة لذلك، مزيج الإيرادات يستمر في التحول نحو خدمات مدعومة بالتكنولوجيا، مما يعزز المكانة طويلة المدى لمقدمي الخدمات الذين يوسعون مجمعات المواهب الرقمية مبكراً.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الخدمات المالية ترسخ الطلب

استحوذت الخدمات المالية على 24.30% من سوق خدمات الاستشارات الإدارية في عام 2024، مدفوعة بالخدمات المصرفية الرقمية وبرامج كفاءة رأس المال وتحولات الامتثال. القطاع العمودي يعتمد على المستشارين لتنظيم تحديث الأنظمة الأساسية والتحقق من نماذج المخاطر واستراتيجيات شراكة التكنولوجيا المالية. من المتوقع أن تتوسع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب 11.80% حتى عام 2030، محفزة بتبني الصحة الرقمية والرقابة التنظيمية الأكثر صرامة. عملاء التصنيع يسعون لخرائط طريق الصناعة 4.0، بينما لاعبو الطاقة يتجهون إلى المستشارين لتحديث الشبكة ومقاييس الاستدامة.

الموضوعات متعددة الصناعات مثل الأمن السيبراني وحوكمة البيانات والإبلاغ عن الحوكمة البيئية والاجتماعية تتكامل مع التحديات الخاصة بالقطاع، مما يكثف الحاجة لفرق متخصصة متعددة التخصصات. في الممارسة، المؤسسات المالية تشتري الآن عروضاً مجمعة تمتد على كشف الاحتيال بالذكاء الاصطناعي ونمذجة المخاطر المناخية وإعادة تصميم تجربة العملاء. المستشارون الذين يجمعون خبراء المجال مع مهندسي التكنولوجيا يؤمنون بالتالي تكليفات متعددة السنوات، مؤمنين رؤية الإيرادات ورافعين تكاليف التبديل للعملاء.

حسب حجم المنظمة: تبني المؤسسات الصغيرة والمتوسطة يتسارع

استحوذت المؤسسات الكبيرة على 72.00% من الإنفاق في عام 2024 بفضل البصمات العالمية المعقدة وميزانيات التحول الكبيرة. لكن تبني المؤسسات الصغيرة والمتوسطة يسير على مسار معدل نمو سنوي مركب 9.90%، مستداماً بحزم خدمات معيارية ميسورة التكلفة يتم تسليمها عن بُعد. التشخيصات المدعومة بالذكاء الاصطناعي وكتيبات اللعب المعدة مسبقاً تقلل حواجز الدخول، مما يسمح للشركات الأصغر بالتعاقد على الاستشارات الموجهة للنتائج دون رسوم مقدمة ثقيلة. هذا الطابع الديمقراطي يوسع حجم سوق خدمات الاستشارات الإدارية وينوع تدفقات الإيرادات لمقدمي الخدمات الذين يمكنهم موازنة الحجم مع التخصيص.

عملاء المؤسسات يشترطون بشكل متزايد رسوماً مرتبطة بالأداء، مما يعزز الطلب على حوكمة المشاركة المدفوعة بالبيانات. رداً على ذلك، شركات الاستشارات تنشر لوحات معلومات تتتبع مؤشرات الأداء الرئيسية في الوقت الفعلي، معززة الشفافية والثقة. المؤسسات الصغيرة والمتوسطة، على العكس، غالباً ما تعطي الأولوية للتنفيذ السريع وانضباط التدفق النقدي، مما يدفع المستشارين لتقصير دورات المشاريع واعتماد نماذج الاشتراك. التطور ثنائي المسار لتوقعات العملاء يجبر الشركات على تحسين استراتيجيات التقسيم وتخصيص الموارد لحماية الربحية.

حسب نموذج التسليم: المشاركة عن بُعد تكتسب حجماً

حافظت الاستشارات في الموقع على حصة 61.50% في عام 2024 حيث العديد من البرامج المعقدة لا تزال تستفيد من ورش العمل الشخصية وجلسات مواءمة أصحاب المصلحة. الاستشارات عن بُعد والافتراضية، مع ذلك، مقررة للصعود بمعدل نمو سنوي مركب 14.60% حتى عام 2030 حيث تنضج أدوات التعاون السحابية ويطبع العملاء العمل الموزع. النماذج المختلطة تمزج العدو الافتراضية مع زيارات في الموقع للمعالم، مقدمة وصولاً فعالاً من ناحية التكلفة للخبراء العالميين دون التضحية بعمق العلاقة.

اللوحات البيضاء الرقمية وغرف البيانات الآمنة ومسودة المستندات المدعومة بالذكاء الاصطناعي تقلل أوقات الدورات مع تسهيل التوفر على مدار الساعة عبر المناطق الزمنية. المستشارون يمررون مكاسب الكفاءة للعملاء من خلال ميزانيات سفر أقل وتسليمات أسرع، مما يعزز القيمة المتصورة. المنافسة تشتد حيث البوتيكات المتخصصة تستفيد من الوصول الافتراضي للتنافس على المشاريع المحجوزة تاريخياً للشركات الكبيرة. الضغط الناتج يسرّع الاستثمار في منصات ملكية تتميز من خلال السرعة واتساع التحليلات وربط التنفيذ.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ37.90% من حصة سوق خدمات الاستشارات الإدارية في عام 2024 على أساس إنفاق التكنولوجيا المؤسسي القوي والبيئة التنظيمية الكثيفة عبر الخدمات المصرفية والرعاية الصحية والطاقة. طلب مشاريع الذكاء الاصطناعي التوليدي يشكل الآن ما يصل إلى 40% من العقود الجديدة، رافعاً الإيرادات لكل مستشار حيث الاستشارات عالية القيمة تحل محل التسليمات التجارية. الوكالات الفيدرالية أيضاً ترفع شراء الخدمات الرقمية، بينما عملاء القطاع الخاص يكثفون مبادرات الحوكمة البيئية والاجتماعية والمرونة السيبرانية. تحول المنطقة إلى نماذج المشاركة المختلطة يمكن الشركات من خدمة الفروع العالمية دون تآكل الهوامش، مما يحافظ على وضع القيادة خلال فترة التوقعات.

آسيا والمحيط الهادئ هي الأراضي الأسرع نمواً بتوقعات معدل نمو سنوي مركب 10.70% حتى عام 2030، مدفوعة بالرقمنة السريعة وطرح البنية التحتية والاستثمار الإقليمي متعدد الجنسيات. إنفاق الاستشارات يتركز على تحديث الخدمات المالية ورقمنة الرعاية الصحية وإنتاجية التصنيع. الحكومات عبر الهند وجنوب شرق آسيا تكلف بمخططات المدن الذكية ودراسات تحديث القطاع العام، موسعة الطلب القابل للعنونة. المتحدون الاستشاريون المحليون يستفيدون من الطلاقة الثقافية وقواعد التكلفة الأقل، لكن الشركات العالمية تحتفظ بالتفوق في المعاملات المعقدة عبر الحدود والمهارات التقنية العميقة.

أوروبا تحقق توسعاً مستقراً مرتكزاً على تكليفات امتثال الحوكمة البيئية والاجتماعية وقواعد خصوصية البيانات المتقدمة. توجيه الاتحاد الأوروبي للإبلاغ عن الاستدامة المؤسسية يدفع خطوط أنابيب الشركات في تقارير الاستدامة، بينما سياسات انتقال الطاقة تشعل استشارات تحديث الشبكة عبر ألمانيا وفرنسا والشمال. المؤسسات المالية تعطي الأولوية لترقيات النواة الرقمية للوفاء بمعايير الخدمات المصرفية المفتوحة. مخاوف سيادة البيانات تشجع العملاء على إشراك مستشارين مع شركاء الاستضافة الإقليمية وأطر الحوكمة المتخصصة، مما يعزز الطلب على الخبرة التنظيمية المتخصصة.

المشهد التنافسي

سوق خدمات الاستشارات الإدارية مفكك بشكل معتدل، مع مجموعات الأربع الكبار المرتبطة بالتدقيق وبيوت الاستراتيجية العليا لا تزال تهيمن على التحولات الكبيرة متعددة البلدان. نطاقها المدمج يدعم الاستثمار الثقيل في مجموعات أدوات الذكاء الاصطناعي التوليدي التي تؤتمت استرجاع المعرفة وتوليد الكود وإنتاج الشرائح، رافعة إنتاجية المستشار مع حماية التسعير المميز. منصة "ليلي" من McKinsey تدعم الآن 70% من مسودة الاقتراحات وسير عمل العروض التقديمية، مظهرة فوائد المحرك الأول المبكر.

الشركات متوسطة الحجم والبوتيك تقاوم بالتخصص في مجالات نمو عالية مثل FinOps السحابية وإنترنت الأشياء الصناعي ومحاسبة كربون النطاق 3. الاندماجات والاستحواذات تبقى مساراً مفضلاً لإضافة قدرات نادرة؛ شراء A.T. Kearney لـProject Partners Management GmbH وسع قدرة SAP S/4HANA في منطقة DACH[2]تحديثات الاندماج والاستحواذ من Bird & Bird، "كيرني تستحوذ على Project Partners Management GmbH،" birdandbird.com. شبكات المواهب المستقلة تزيد الضغط التنافسي في النهاية السفلى من السوق بتقديم خبرة معيارية بتكلفة أقل، مجبرة الشركات الراسخة لإبراز نطاق التسليم المتكامل ونماذج تقاسم المخاطر التجارية.

موردو التكنولوجيا أيضاً يتعدون عبر أذرع استشارية تقرن تراخيص البرمجيات مع الاستشارات الاستراتيجية. إيرادات Cognizant البالغة 5.1 مليار دولار أمريكي في الربع الأول من 2025 توضح كيف يمكن لنسب خدمات التكنولوجيا أن تترجم إلى مشاريع تحول كاملة المكدس. مع تقارب خطوط الخدمة، الميزة التنافسية تقع على الفرق متعددة التخصصات وأصول البيانات الخاصة والعقود القائمة على النتائج المثبتة.

قادة صناعة خدمات الاستشارات الإدارية

-

McKinsey & Company

-

Boston Consulting Group

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers LLP

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: وسعت شركة McKinsey and Company منصة الذكاء الاصطناعي ليلي، مؤتمتة إنشاء الاقتراحات والعروض التقديمية لأكثر من 70% من المستشارين.

- مايو 2025: أبلغت Huron Consulting Group عن إيرادات الربع الأول 2025 بقيمة 395.7 مليون دولار أمريكي، بزيادة 11.2% سنوياً.

- أبريل 2025: حققت Cognizant Technology Solutions إيرادات الربع الأول 2025 بقيمة 5.1 مليار دولار أمريكي، بزيادة 7.5%، وأعلنت عن فوز كبير مع Boehringer Ingelheim وCitizens Financial Group.

- أبريل 2025: كشفت Boston Consulting Group عن إيرادات قياسية لعام 2023 بقيمة 12.3 مليار دولار أمريكي مع قوة عمل من 32,000 مستشار.

نطاق تقرير سوق خدمات الاستشارات الإدارية العالمي

الاستشارات الإدارية تقدم خدمات للشركات لتعزيز أدائها أو تحقيق الأهداف التنظيمية. شركات الاستشارات الإدارية تفحص العمليات وتحدد عدم الكفاءات التنظيمية، من تكاليف المواد الخام العالية إلى سياسات الموارد البشرية. ثم توظف معرفتها لوضع استراتيجية لحل جميع الصعوبات بأكثر الطرق فعالية.

سوق خدمات الاستشارات الإدارية مقسم حسب النوع (استشارات الموارد البشرية، والاستشارات الاستراتيجية، واستشارات العمليات)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والفنادق والضيافة، والإعلام والترفيه، والعقارات)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط، وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع الشرائح.

| الاستشارات الاستراتيجية |

| استشارات العمليات |

| استشارات الموارد البشرية |

| الاستشارات المالية |

| استشارات التحول الرقمي |

| استشارات المخاطر والامتثال |

| أنواع الخدمات الأخرى |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الخدمات المالية (البنوك والخدمات المالية والتأمين) |

| التصنيع والصناعة |

| الطاقة والمرافق |

| الحكومة والقطاع العام |

| العقارات والإنشاءات |

| التجزئة والسلع الاستهلاكية |

| الإعلام والترفيه والرياضة |

| الضيافة والسفر |

| الصناعات الأخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الاستشارات في الموقع |

| الاستشارات عن بُعد / الافتراضية |

| الاستشارات المختلطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الشمال | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب نوع الخدمة | الاستشارات الاستراتيجية | ||

| استشارات العمليات | |||

| استشارات الموارد البشرية | |||

| الاستشارات المالية | |||

| استشارات التحول الرقمي | |||

| استشارات المخاطر والامتثال | |||

| أنواع الخدمات الأخرى | |||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | |||

| الخدمات المالية (البنوك والخدمات المالية والتأمين) | |||

| التصنيع والصناعة | |||

| الطاقة والمرافق | |||

| الحكومة والقطاع العام | |||

| العقارات والإنشاءات | |||

| التجزئة والسلع الاستهلاكية | |||

| الإعلام والترفيه والرياضة | |||

| الضيافة والسفر | |||

| الصناعات الأخرى | |||

| حسب حجم المنظمة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب نموذج التسليم | الاستشارات في الموقع | ||

| الاستشارات عن بُعد / الافتراضية | |||

| الاستشارات المختلطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات الاستشارات الإدارية؟

حقق السوق 357.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 451.28 مليار دولار أمريكي بحلول عام 2030.

أي شريحة خدمة تنمو الأسرع؟

من المتوقع أن تسجل استشارات التحول الرقمي معدل نمو سنوي مركب 13.40% حتى عام 2030، مدفوعة بتبني الذكاء الاصطناعي والسحابة.

أي منطقة تقدم أقوى فرص النمو لشركات الاستشارات؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 10.70% حيث الرقمنة السريعة وإنفاق البنية التحتية يغذيان الطلب.

كيف تتغير نماذج التسليم في الصناعة؟

الاستشارات عن بُعد والافتراضية تتقدم بمعدل نمو سنوي مركب 14.60%، مدعومة بمنصات التعاون التي تقلل تكاليف المشاريع.

ما هو أكبر تحد يواجه مقدمي الاستشارات اليوم؟

نقص عالمي في المواهب، مع معدلات تناقص قريبة من 15-20%، يضغط على الهوامش وقدرة التسليم.

آخر تحديث للصفحة في: