حجم وحصة سوق LTE IoT

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

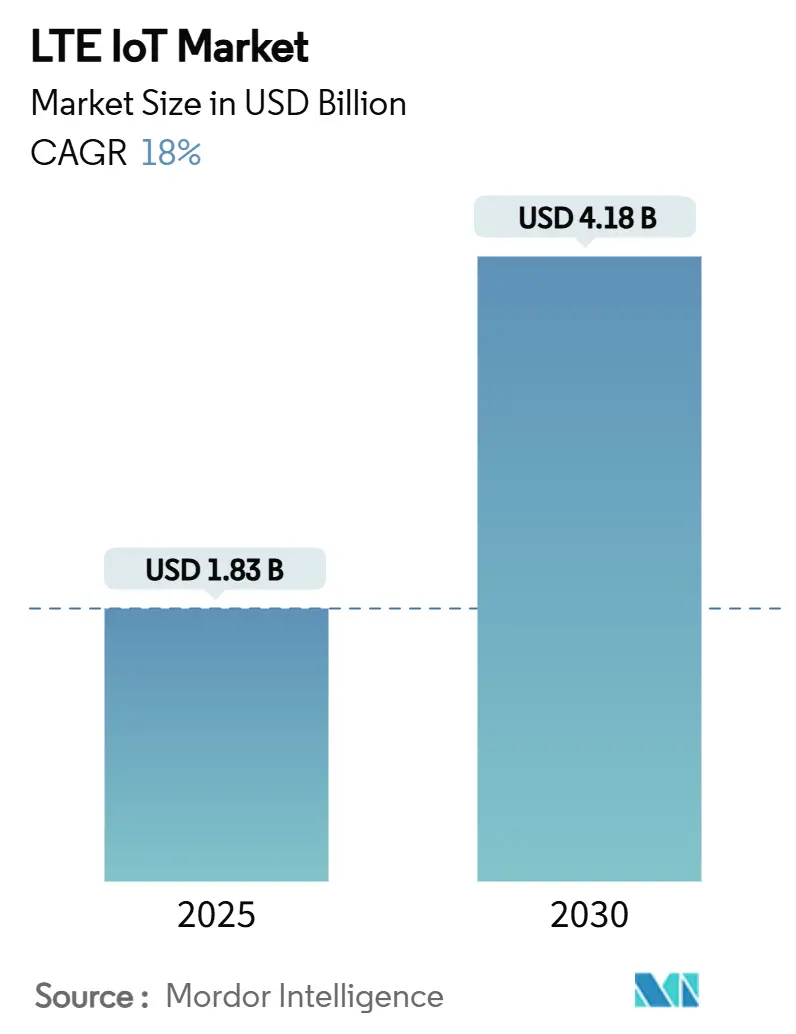

| حجم السوق (2025) | 1.83 مليار دولار أمريكي |

| حجم السوق (2030) | 4.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.00% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق LTE IoT من قبل Mordor Intelligence

يُقدر حجم سوق LTE IoT بـ 1.83 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 4.18 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 18% خلال فترة التوقعات (2025-2030).

يعكس هذا النمو السريع تسارع إغلاق شبكات 2G و3G، وانخفاض تكاليف وحدات الخلوية منخفضة الطاقة، وتفويضات العدادات الذكية الحكومية التي تربط المرافق بالاتصال المرخص الطيف. تتصدر منطقة آسيا والمحيط الهادئ (APAC) الاعتماد الحالي بحصة إيرادات 55%، مدفوعة بنشر China Mobile لـ 1.7 مليون محطة قاعدة 5G و595 مليون خط إنترنت الأشياء الخلوي. الإنفاق المتوازي على المدن الذكية في الشرق الأوسط، والذي يُجسده عقد مدينة لوسيل في قطر بقيمة 60 مليون دولار أمريكي، يضع المنطقة كأسرع متسلق بمعدل نمو سنوي مركب 19.8%. تنتقل الشركات من الملكية المطلقة نحو الاتصال المُدار، مما يرفع معدل النمو السنوي المركب للخدمات المُدارة إلى 15.4% حيث يحقق المشغلون الربح من تقطيع الشبكة والتوفير الآلي. الطلب أقوى في الأتمتة الصناعية اليوم، ومع ذلك تسجل الرعاية الصحية أحد الارتفاعات الحادة بفضل برامج مراقبة المرضى عن بُعد التي تعتمد على شبكات LPWA الخلوية.

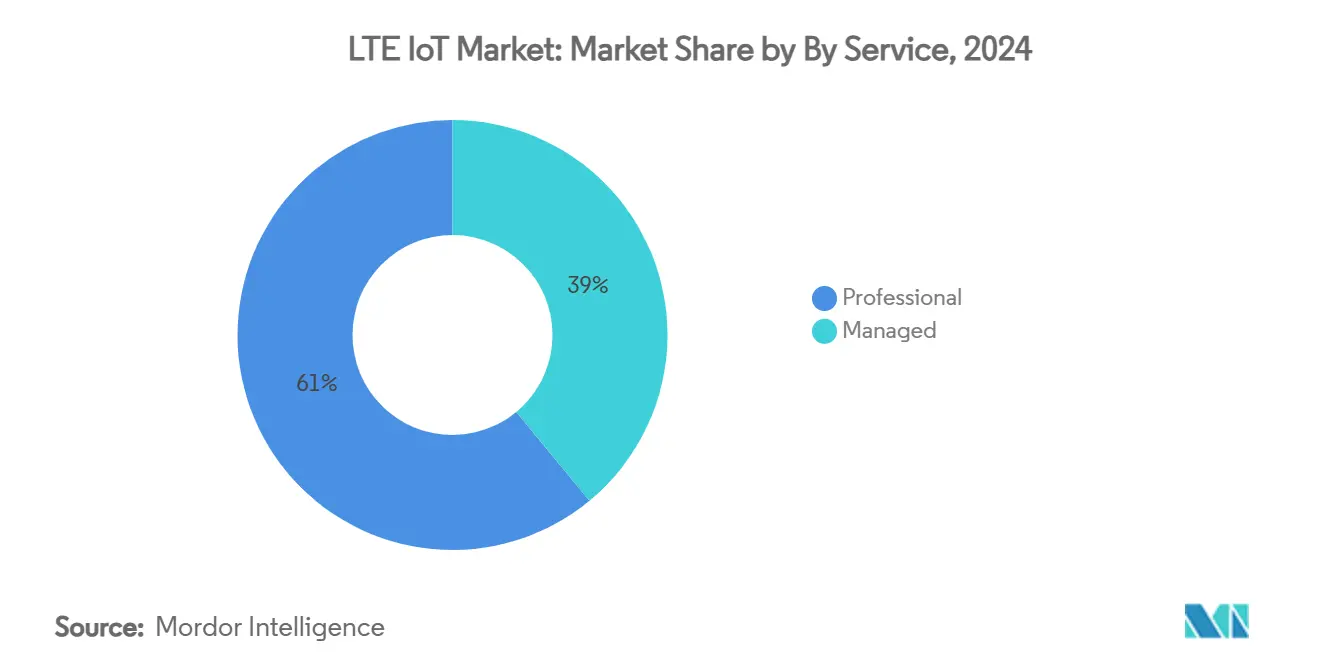

- حسب الخدمة، استحوذت الخدمات المهنية على 61% من حصة سوق LTE IoT في 2024، بينما من المتوقع أن تحقق الخدمات المُدارة أسرع معدل نمو سنوي مركب بنسبة 15.4% حتى 2030.

- حسب نوع المنتج، هيمن NB-IoT بحصة 65% من سوق LTE IoT في 2024، ولكن من المتوقع أن ينمو LTE-M بمعدل نمو سنوي مركب 18.2% حتى 2030.

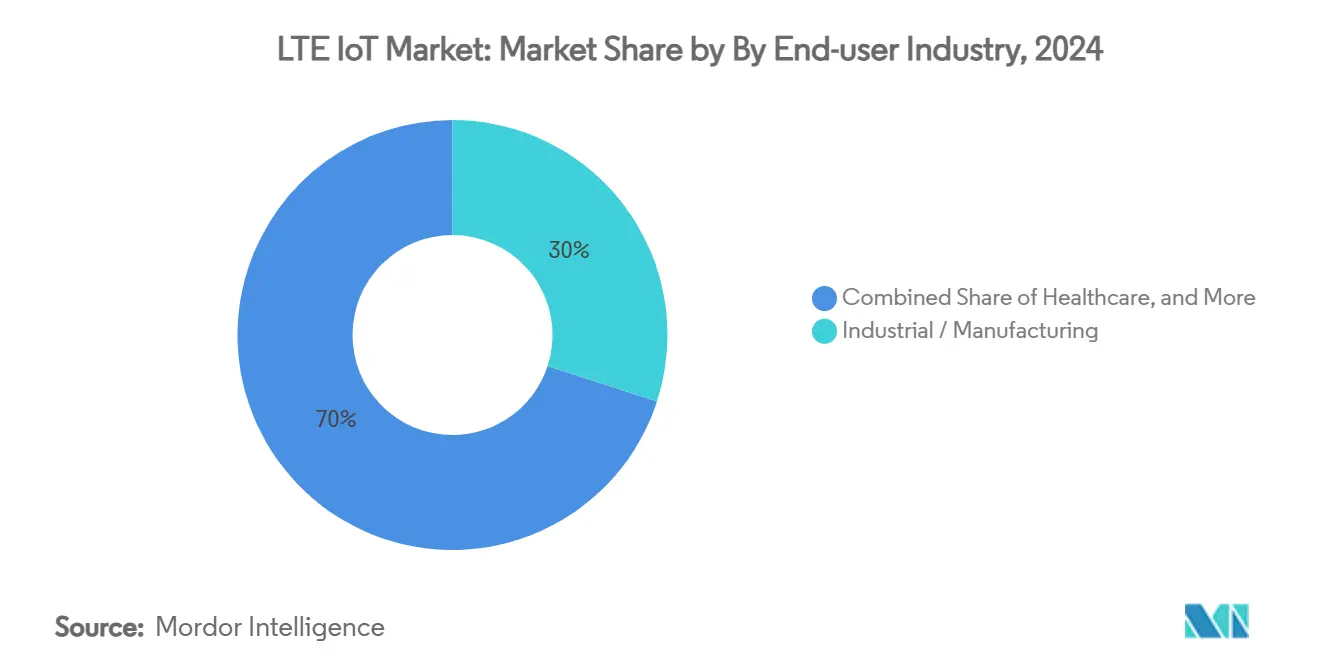

- حسب المستخدم النهائي، استحوذت التطبيقات الصناعية على 30% من الإيرادات في 2024؛ الرعاية الصحية تتقدم بمعدل نمو سنوي مركب 17.6% خلال 2025-2030.

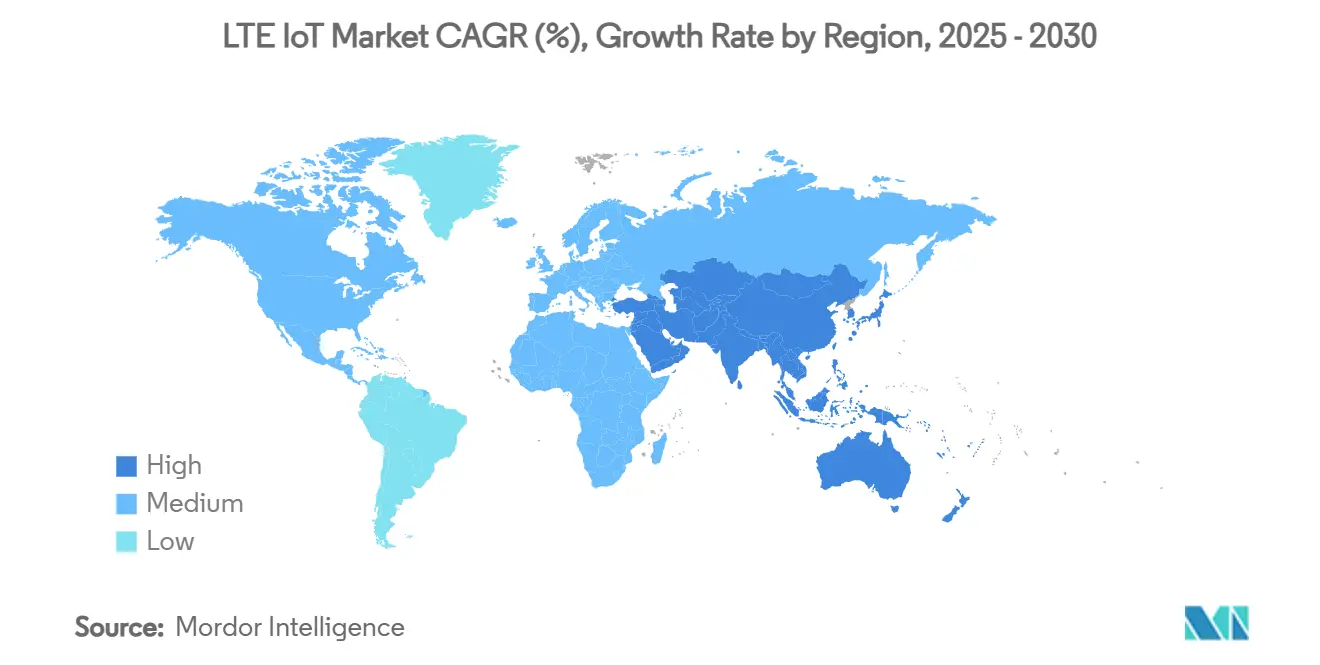

- جغرافياً، استحوذت منطقة آسيا والمحيط الهادئ على 55% من إيرادات 2024، بينما من المقرر أن يتوسع الشرق الأوسط بمعدل نمو سنوي مركب 19.8% حتى 2030.

اتجاهات ورؤى سوق LTE IoT العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هدف تكلفة وحدة LPWA الخلوية دون 4 دولارات أمريكية | +4.20% | عالمي؛ اعتماد مبكر في الصين وأوروبا | المدى المتوسط (2-4 سنوات) |

| تفويضات العدادات الذكية للمرافق في أكثر من 60 ولاية | +3.80% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | المدى الطويل (≥4 سنوات) |

| إغلاق شبكات 2G/3G يدفع هجرة الأجهزة | +5.10% | أوروبا وأمريكا الشمالية أولاً | المدى القصير (≤2 سنوات) |

| مكاسب كفاءة الطاقة لـ 3GPP Rel-17 RedCap | +2.30% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

وحدات LPWA الخلوية منخفضة الطاقة تنخفض دون 4 دولارات أمريكية

يُظهر nRF9151 من Nordic Semiconductor كيف يمكن لمعالج Arm Cortex-M33 بسرعة 64 ميجاهرتز ومودم متعدد الأنماط متكامل أن يقطع مواد الفاتورة ويقترب من سعر عنوان دون 4 دولارات أمريكية، مما يشجع على عمليات النشر في الزراعة واللوجستيات واستشعار البيئة التي اعتمدت مرة على LPWAN غير المرخص. البائعون الصينيون يقتبسون بالفعل وحدات NB-IoT بـ 3 دولارات أمريكية لعدادات المرافق، مما يعزز زخم خفض التكاليف. بينما معظم الكتالوجات العالمية لا تزال تُدرج قطع 10-15 دولار أمريكي، بدأ المشغلون في أوروبا وآسيا والمحيط الهادئ في دعم الأجهزة لتسريع اعتماد سوق LTE IoT ورفع استخدام الشبكة.

تفويضات العدادات الذكية تعزز الاتصال الخلوي

سنت أكثر من 60 دائرة قضائية لوائح تُلزم مرافق الغاز أو الكهرباء أو المياه بتثبيت عدادات تواصل قادرة على التحديث عن بُعد. نشر Telia لـ 2 مليون عداد كهربائي سويدي على NB-IoT وLTE-M قطع تكاليف الشاحنات وأنشأ شبكة توزيع جاهزة لـ 5G. تنسيق ملف SIM من Netinium مع Telit Cinterion يسمح بالتوفير عن بُعد، حالاً مشكلة الحبس التاريخي التي ردعت المرافق من الروابط الخلوية واسعة المنطقة. [3]Telia Company, "Smart Metering Sweden," ericsson.comهذه البرامج تخلق رؤية متعددة السنوات لسوق LTE IoT بينما تزيح شبكات الشبكة الملكية.

غروب الشبكات القديمة يحفز الهجرة الفورية

تم إغلاق أكثر من 55 شبكة خلوية بين 2021 و2025، مما أجبر الأجهزة المدمجة على إعادة التسجيل على بروتوكولات LPWA المستندة إلى LTE. أوروبا أعطت الأولوية لتقاعد 3G بينما احتفظت بـ 2G للصوت الطارئ، بينما تخطط أمريكا الشمالية لغروب متزامن لكلا الطبقتين. صانعو الأجهزة يسارعون لاعتماد لوحات LTE-M وNB-IoT التي تضمن استمرارية التجوال وعمر البطارية، مما يسرع التوسع الإجمالي لسوق LTE IoT.

RedCap يحسن ملف طاقة LTE-M

3GPP Release 17 يقلص متطلبات النطاق الترددي والهوائي من خلال RedCap، مما يقطع استهلاك طاقة LTE-M إلى النصف ويمكن معدلات ذروة تصل إلى 10 ميجابت في الثانية للأدوات إنترنت الأشياء متوسطة المستوى. الاعتماد المتوقع يمتد عبر الأجهزة القابلة للارتداء الذكية وأجهزة استشعار التحكم في العمليات التي تحتاج أكثر من عشرات الكيلوبت من NB-IoT ومع ذلك أقل من إنتاجية 5G الكاملة. لأن RedCap يعمل على طبقات LTE-M الحالية حتى تنضج تغطية 5G المستقلة، فإنه يوفر مساراً تدريجياً للخدمات المُعززة دون تمزيق البنية التحتية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدحام طيف دون الجيجاهرتز | -2.10% | المناطق الحضرية الكثيفة عالمياً | المدى القصير (≤2 سنوات) |

| علاوة سعر الوحدة مقابل LoRaWAN/BLE | -1.80% | القطاعات الحساسة للتكلفة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدحام طيف دون الجيجاهرتز يحد السعة

تتنافس تنسيقات LPWAN متعددة الآن داخل شرائح محدودة 700-960 ميجاهرتز. قواعد دورة العمل وحدود الطاقة تكبح كثافة الخلايا، وترتفع تكاليف إدارة التداخل على جانب الشبكة بشدة. فتحت FCC تخصيصات داخلية جديدة 6 جيجاهرتز في 2024، ومع ذلك يبقى انتشار دون الجيجاهرتز بالغ الأهمية لوصول إنترنت الأشياء تحت الأرض أو الريفي. المشغلون، لذلك، يستثمرون في وصول الطيف الديناميكي والترشيح ضيق النطاق، مما يضيف النفقات ويبطئ عمليات نشر سوق LTE IoT في المدن الضخمة.

قواعد البصمة الكربونية تفضل التصاميم منخفضة الطاقة للغاية

تحت توجيه كفاءة الطاقة في الاتحاد الأوروبي 2023/1791، يجب على الشركات الكشف عن التأثير المناخي للأصول المتصلة، مما يدفعها نحو أجهزة الاستشعار القادرة على العمل لسنوات من بطاريات صغيرة أو طاقة محصودة. خارطة طريق Vodafone 2040 للصافي صفر تفرض عتبات داخلية قد تستبعد نقاط النهاية الخلوية كثيفة الطاقة. هذا يدفع المصممين إلى طوبولوجيات هجينة حيث يرسل NB-IoT البيانات فقط عندما يتم خرق العتبات، بينما تجمع شبكة محلية سلبية القياسات الروتينية.

تحليل القطاعات

حسب الخدمة: تعقد التكامل يدعم الإنفاق المهني

ولدت الخدمات المهنية 61% من إيرادات سوق LTE IoT في 2024 من خلال الاستشارات واعتماد الأجهزة ومشاريع تكامل الحوسبة الطرفية السحابية. من المتوقع أن يتسارع اعتماد الخدمة المُدارة بمعدل نمو سنوي مركب 15.4% حيث تنقل الشركات مهام دورة الحياة، من لوجستيات SIM إلى تصحيح الأمان، إلى مقدمي خدمة متخصصين. ذراع Deutsche Telekom من الأعمال إلى الأعمال تجمع الاتصال مع التحليلات في عقود مبنية على النتائج تنقل ميزانيات رأس المال إلى رسوم تشغيل. [2]Deutsche Telekom, "Capital Markets Day 2024 Transcript," telekom.com مع الوقت، منصات التنسيق الممكنة بالذكاء الاصطناعي ستقطع ساعات الهندسة اليدوية، ومع ذلك الانتقال نفسه يغذي الإيرادات المتكررة لبائعي الخدمة المُدارة.

APIs الإيداع المعيارية وتوفير eUICC تقصر بالفعل مراحل التجريب، لكن العقارات الصناعية البنية القديمة لا تزال تحتاج تخطيط راديو مخصص وترجمة بروتوكول. نتيجة لذلك، المشاركات المهنية تبقى محورية للتحديثات متعددة السنوات حتى بينما تميل مشاريع البناء الجديد بشدة أكثر على الحزم المُدارة. حجم سوق LTE IoT للخدمات المُدارة متوقع أن يصل إلى X مليون دولار أمريكي بحلول 2030، متفوقاً على تدفقات الدخل المهني بعد 2028، رغم أن كلا الفئتين معاً تعززان لزوجة المشغل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: NB-IoT يحتفظ بالوصول بينما LTE-M يكسب التنقل

استحوذ NB-IoT على 65% من حصة سوق LTE IoT في 2024، بسبب ميزة ميزانية الرابط 20 ديسيبل وإمكانية البطارية 10 سنوات في العدادات الثابتة. حجم سوق LTE IoT المرتبط بنقاط نهاية NB-IoT متوقع أن يرتفع بمعدل نمو سنوي مركب 16%، وإن كان أبطأ من وتيرة LTE-M البالغة 18.2%. LTE-M يدعم الصوت والتنقل وأحجام كتل FOTA تصل إلى 1 ميجابايت، مما يجعله الخيار المفضل لأجهزة تتبع الأساطيل والأجهزة القابلة للارتداء للسلامة. امتدادات RedCap ستضغط أكثر فجوة طاقته إلى NB-IoT، بينما ينسق المشغلون معدلات التجوال.

صفقات الهجين الأرضي-القمر الاصطناعي توضح تطور كلا البروتوكولين. وحدة Quectel المعتمدة على NTN من Skylo تضيف تغطية في ممرات بحرية أو تعدين، موسعة بصمة NB-IoT. Telit Cinterion، في الوقت نفسه، يقدم وحدات LTE-M|NB-IoT ثنائية النمط مع انحدار إلى القمر الاصطناعي GEO لمراقبة البضائع دون انقطاع. السرد التجاري، لذلك، ينتقل من إما-أو إلى ملاءمة التطبيق، معززاً التعايش داخل صناعة LTE IoT.

حسب المستخدم النهائي: الرعاية الصحية ترتفع بينما المصانع تحافظ على النطاق

استحوذت الأتمتة الصناعية على حصة إيراد 30% في 2024، مدفوعة بخوارزميات الصيانة التنبؤية التي تعتمد على تغذيات الاهتزاز المستمرة من الآلات. ومع ذلك نقاط نهاية الرعاية الصحية-تتراوح من رقع القلب إلى مضخات التسريب-ستسجل معدل نمو سنوي مركب 17.6% حتى 2030، مضيقة الفجوة. منصة Monit4Healthy تُظهر كيف أن المعالجة المسبقة الطرفية لـ ECG وEMG وPPG تقلل حركة الاتصال الخلفي قبل رابط LTE الصاعد، محافظة على عمر البطارية في إعدادات المشي.

زخم قطاع الصحة معزز بالديموغرافيا المتقدمة في السن والتعويض للرعاية عن بُعد، بينما المشترون الصناعيون يحسبون بالفعل إنترنت الأشياء الخلوي في خرائط طريق رقمنة المصانع. التجزئة والزراعة والإلكترونيات الاستهلاكية تسلم أحجام مساعدة: مشاريع الزراعة الرأسية السعودية تستخدم أجهزة استشعار التربة NB-IoT، وشركات الأقفال الذكية الأوروبية تجمع LTE-M للاتصال الاحتياطي. هذا التنويع يوسد التقلبات في أي قطاع رأسي واحد ويوسع قابلية العنونة الإجمالية لسوق LTE IoT.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ساهمت منطقة آسيا والمحيط الهادئ بـ 55% من الإيرادات العالمية في 2024 حيث وسعت الصين تغطية NB-IoT إلى 100,000 اتصال لكل قطاع ودعمت إنتاج الوحدة دون 3 دولارات أمريكية. China Mobile حجزت CNY 723.5 مليار (101.2 مليار دولار أمريكي) دخل اتصالات في الأرباع الثلاثة الأولى من 2024، مؤكدة التزامات الطيف ونفقات رأس المال المستدامة. اليابان وكوريا تؤكدان على تحديثات المصانع الذكية، بينما دول آسيان تجرب أنظمة إدارة المرور وتنبيه الفيضانات التي تعتمد على البنية التحتية المشتركة لشبكة LTE.

الشرق الأوسط هو المنطقة الفرعية الأسرع توسعاً، متوقع بمعدل نمو سنوي مركب 19.8% حتى 2030. برنامج مدينة لوسيل في قطر يدمج 450,000 ساكن في مركز عمليات في الوقت الفعلي باستخدام أجهزة استشعار NB-IoT وLTE-M للإضاءة والنفايات والنقل. الرؤية السعودية 2030 توجه فائض البترول إلى إنترنت الأشياء الزراعي الذي يحارب مخاطر الأمن الغذائي، مع LPWA الخلوي يربط ضوابط مناخ البيوت البلاستيكية وري الطائرات بدون طيار.

أوروبا وأمريكا الشمالية تُظهران تجديداً ثابتاً للعدادات القديمة والمعدات الصناعية، مساعدة بمحاسبة الكربون الأكثر صرامة وإغلاق 3G. تحويل Telia للعدادات السويدية يُظهر المخطط: استبدال PLC الملكي براديو LTE المرخص، تمكين eUICC، وضمان عقود 15 سنة. بصمة o2 Telefónica الألمانية أبلغت عن نمو مشتركي M2M بنسبة 132.4% سنة بعد سنة في الربع الأول من 2025، معظمه مدفوع بالمرافق. أفريقيا وأمريكا اللاتينية تبقيان ناشئتين لكن تقفزان الخطوط الثابتة بالاعتماد المباشر على LTE IoT في تتبع الأصول والزراعة.

المشهد التنافسي

سوق LTE IoT مركز بشكل معتدل. Ericsson وNokia وHuawei تزود شبكات وصول راديو متعددة النطاقات، لكن التقاط القيمة يميل نحو طبقات النواة السحابية وإدارة SIM والتحليلات. Qualcomm تستفيد من مجموعة براءات الاختراع وخط Snapdragon X لترخيص IP المودم بالإضافة إلى مجموعات الرقائق بدون تصنيع للأجهزة القابلة للارتداء الاستهلاكية والمعلومات التلقائية للسيارات وأجهزة الاستشعار الصناعية.[1]Qualcomm, "Annual Report 2024," qualcomm.com مركز تحكم إنترنت الأشياء من Cisco يمكن المشغلين من نحت شرائح الشبكة مع ضمانات زمن استجابة وفقدان حزم متمايزة، مما يحقق الربح من مستويات خدمة المركبات المتصلة التي تقدر بـ 65 مليار دولار أمريكي في الاشتراكات بحلول 2030.

ريادة الأعمال في المساحة البيضاء تزدهر على طرف القمر الاصطناعي. OQ Technology وTransatel تدمجان NB-IoT غير الأرضي مع التجوال الأرضي لحماية رؤية سلسلة التوريد في المناطق النائية. بائعو الوحدات-Quectel وFibocom وu-blox-يتنافسون على مواد الفاتورة وGNSS المتكامل بينما يمولون الاعتماد عبر أكثر من 200 ملف شركة نقل. المشغلون يميزون من خلال عروض شاملة: وسيط الأصول الرقمية من Vodafone يطبق طبقات الهوية والدفع وتسجيل ESG فوق الاتصال، بهدف توسيع هوامش الاشتراك دون رفع متوسط استخدام البيانات.

ضغط التسعير يستمر. ODMs الصينية تقطع العلامات التجارية المؤسسة بـ 30-40%، ومع ذلك المشترون متعددو الجنسيات غالباً يدفعون علاوة للمكدسات البرمجية الموثقة بالكامل واستقرار BOM طويل المدى. بشكل عام، الكثافة التنافسية تبقى معتدلة لأن ترخيص الطيف ومقاصة التجوال وامتثال 3GPP تفرض حواجز دخول عالية، مما يحافظ على معظم الداخلين الجدد في فئات الأجهزة المتخصصة بدلاً من خدمات الشبكة الكاملة.

قادة صناعة LTE IoT

-

Qualcomm Technologies, Inc

-

Gemalto N.V.

-

u-blox AG

-

Ericsson

-

Cisco (Jasper)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: Vodafone إسبانيا وEricsson بدأتا نشر نواة 5G مستقلة لمدة أربع سنوات تغطي 90% من السكان لتمكين تدفقات إيرادات تقطيع الشبكة لإنترنت الأشياء.

- فبراير 2025: o2 Telefónica نشرت أول 5G Cloud RAN تجاري في أوروبا في ألمانيا باستخدام منصات Ericsson للأحمال القابلة للتطوير لإنترنت الأشياء

- يناير 2025: Three UK كلفت نواة حزم سحابية أصلية 9 Tbps من Ericsson للتعامل مع ارتفاع بيانات LTE و5G، بما في ذلك حمولات LPWA

- ديسمبر 2024: Quectel وSkylo كشفتا عن أول وحدة NB-IoT غير أرضية، موسعة إنترنت الأشياء المرخص الطيف ماضي التغطية الأرضية

نطاق تقرير سوق LTE IoT العالمي

الشركات تعمل بنشاط على إنترنت الأشياء مع فرص نموها العالي في قطاعات متعددة عبر السوق، تتراوح من الرعاية الصحية إلى مرافق الطاقة ومن السيارات إلى الروبوتات. حجم النظام البيئي 3GPP متوقع أن يدفع أكثر تسويق إنترنت الأشياء، مع مشغلي الهاتف المحمول وموردي البنية التحتية وصانعي مجموعات الرقائق والوحدات وشركات الأجهزة وبيوت التطوير والاختبار يدعمون الخدمات الجديدة. هذا بدوره يدفع المشغلين لتوفير حلول النطاق العريض على كلا شبكتي الهاتف المحمول تحت نطاق LTE-M وNB-IoT، بالتالي تعريف وخلق خطط حزم جديدة بمساعدة خدمات الهاتف المحمول والثابت المشتركة.

يتم تقسيم سوق LTE IoT حسب الخدمة (المهنية، المُدارة)، ونوع المنتج (NB-IoT، LTE-M)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الإلكترونيات الاستهلاكية، التجزئة (التجارة الإلكترونية الرقمية)، الرعاية الصحية، الصناعية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المهنية |

| المُدارة |

| NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) |

| تكنولوجيا المعلومات والاتصالات |

| الإلكترونيات الاستهلاكية |

| التجزئة (التجارة الرقمية) |

| الرعاية الصحية |

| الصناعية |

| الصناعات الأخرى |

| أمريكا الشمالية |

| أمريكا الجنوبية |

| أوروبا |

| آسيا والمحيط الهادئ |

| الشرق الأوسط |

| أفريقيا |

| حسب الخدمة | المهنية |

| المُدارة | |

| حسب نوع المنتج | NB-IoT (Cat-NB1) |

| LTE-M (eMTC Cat-M1) | |

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات |

| الإلكترونيات الاستهلاكية | |

| التجزئة (التجارة الرقمية) | |

| الرعاية الصحية | |

| الصناعية | |

| الصناعات الأخرى | |

| حسب الجغرافيا | أمريكا الشمالية |

| أمريكا الجنوبية | |

| أوروبا | |

| آسيا والمحيط الهادئ | |

| الشرق الأوسط | |

| أفريقيا |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق LTE IoT؟

بلغ حجم سوق LTE IoT 1.83 مليار دولار أمريكي في 2025 ومتوقع أن يصل إلى 4.184 مليار دولار أمريكي بحلول 2030.

أي منطقة تهيمن على إيرادات LTE IoT اليوم؟

منطقة آسيا والمحيط الهادئ تحتل 55% من إيرادات 2024، إلى حد كبير بسبب عمليات نشر NB-IoT وLTE-M الوطنية من China Mobile.

لماذا تنمو الخدمات المُدارة أسرع من الخدمات المهنية؟

الشركات تفضل الاستعانة بمصادر خارجية لإدارة الاتصال اليومي، مما يدفع إيرادات الخدمة المُدارة بمعدل نمو سنوي مركب 15.4% بينما تركز الخدمات المهنية على عمل التكامل الأولي.

كيف تختلف NB-IoT وLTE-M؟

NB-IoT يتفوق في حالات الاستخدام الثابتة منخفضة الطاقة للغاية واستحوذ على حصة 65% في 2024، بينما LTE-M يقدم التنقل وميزات الصوت وينمو بشكل أسرع بمعدل نمو سنوي مركب 18.2%.

ما هو RedCap ولماذا يهم؟

RedCap هو مواصفة 3GPP Release 17 التي تقطع استهلاك طاقة LTE-M إلى النصف بينما تمكن إنتاجية تصل إلى 10 ميجابت في الثانية، موسعة إنترنت الأشياء الخلوي إلى الأجهزة القابلة للارتداء متوسطة المستوى وأجهزة الاستشعار الصناعية.

أي قطاع مستخدم نهائي متوقع أن ينمو بأسرع ما يمكن؟

الرعاية الصحية مقرر أن تتوسع بمعدل نمو سنوي مركب 17.6% حتى 2030، مدفوعة بمراقبة المرضى عن بُعد وبرامج الرعاية المنزلية التي تتطلب اتصال واسع المنطقة موثوق.

آخر تحديث للصفحة في: