حجم وحصة سوق التأمين على الحياة وغير الحياة في أيرلندا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

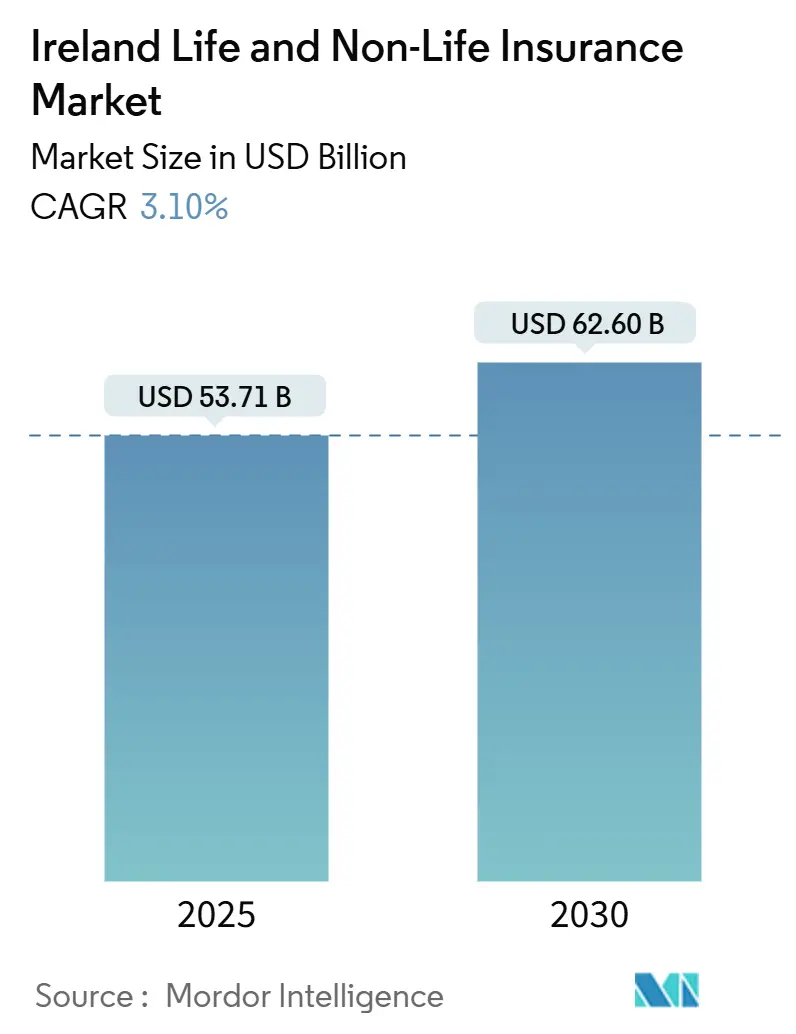

| حجم السوق (2025) | 53.71 مليار دولار أمريكي |

| حجم السوق (2030) | 62.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.11% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في أيرلندا من قبل Mordor Intelligence

يبلغ حجم سوق التأمين على الحياة وغير الحياة في أيرلندا 53.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 62.60 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب يبلغ 3.11%. إن مرونة السوق، وهي نادرة في المشهد الأوروبي الأوسع للتأمين، مدعومة بلوائح صارمة، وزيادة الثروات المنزلية، وتركيز واضح على الابتكار في المنتجات. مع تقدم التركيبة السكانية في العمر، يرتفع الطلب على الحلول الوقائية. في الوقت نفسه، تعمل نماذج التوزيع الرقمية الناشئة على كبح تكاليف الاستحواذ والاستفادة من شرائح عملاء جديدة. إن إعادة توطين شركات التأمين المتخصصة إلى دبلن بعد بريكست تستمر في تعميق القدرة على الاكتتاب والخبرة التقنية. إن ارتفاع المطالبات المرتبطة بالمناخ ونظام المعاش التلقائي الوشيك يضيفان المزيد من الزخم، حتى مع بقاء دفاتر الإرث كثيفة رأس المال والمطالبات الشخصية المرتفعة تحت المراقبة.

النقاط الرئيسية للتقرير

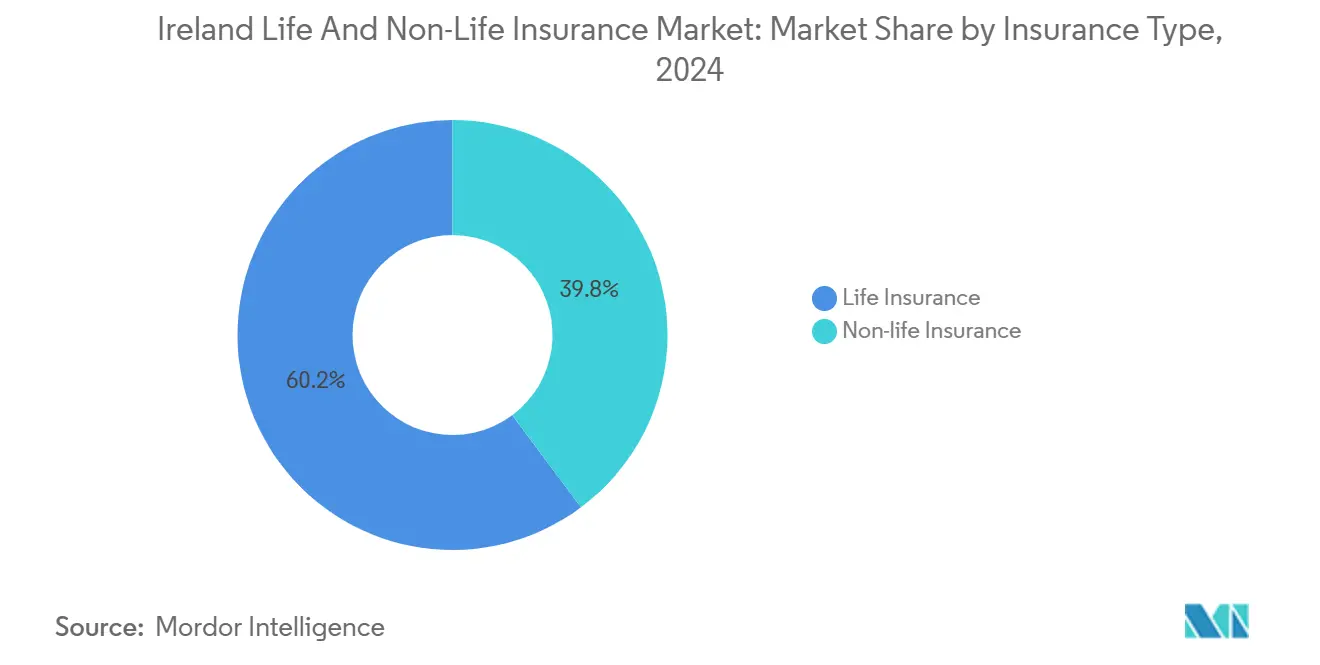

- حسب نوع التأمين، تصدرت أعمال التأمين على الحياة بحصة إيرادات تبلغ 60.2% في عام 2024 من حجم سوق التأمين على الحياة وغير الحياة في أيرلندا، بينما يتقدم التأمين غير الحياة بمعدل نمو سنوي مركب يبلغ 4.5% حتى عام 2030.

- في قطاع غير الحياة، احتفظ تأمين السيارات بنسبة 45.1% من حصة سوق التأمين على الحياة وغير الحياة في أيرلندا في عام 2024، بينما من المتوقع أن ينمو التأمين الصحي بمعدل نمو سنوي مركب يبلغ 6% بحلول عام 2030.

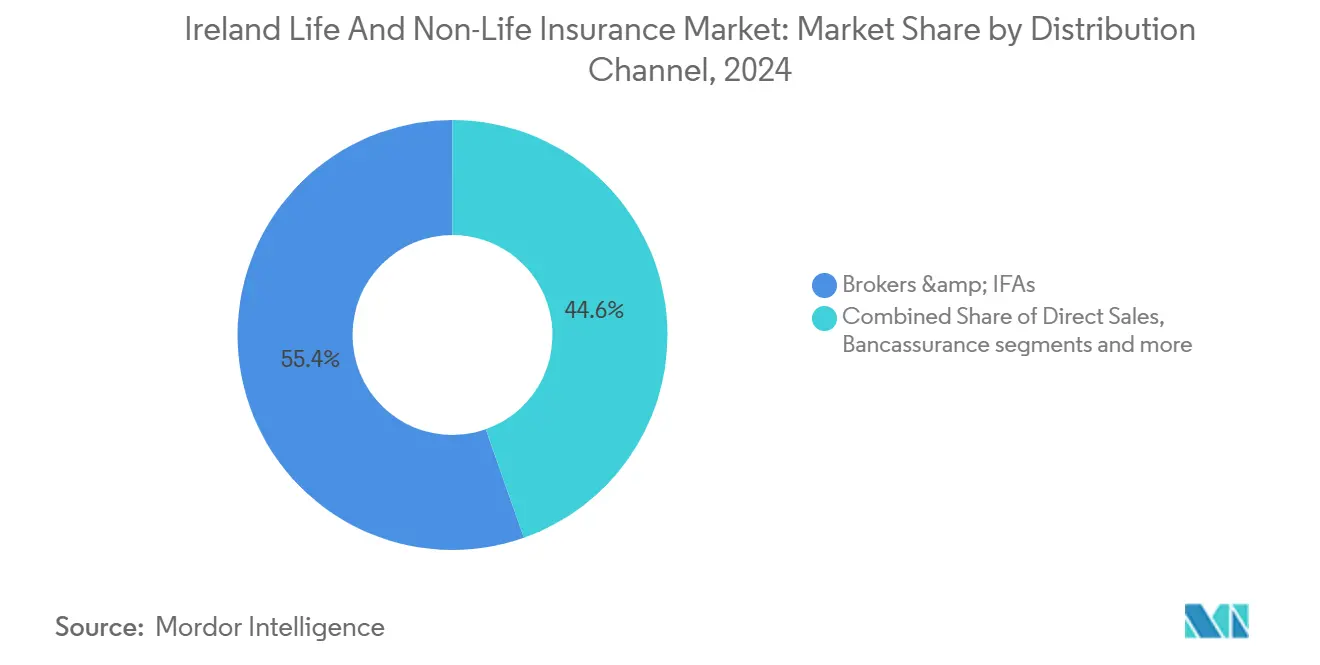

- حسب قناة التوزيع، حافظ الوسطاء والمستشارون المستقلون على حصة تبلغ 55.4% من سوق التأمين على الحياة وغير الحياة في أيرلندا في عام 2024، لكن القنوات الرقمية تتوسع بمعدل سنوي يبلغ 8%.

- حسب المنطقة، استحوذت لينستر على 46.3% من حجم الأقساط في عام 2024، بينما من المقرر أن تسجل مونستر أسرع معدل نمو سنوي مركب يبلغ 4.2% حتى عام 2030.

- سيطرت Irish Life وNew Ireland وZurich معاً على الحصة القصوى من أقساط التأمين على الحياة في عام 2024، حيث تحتفظ Irish Life وحدها بحصة رئيسية.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في أيرلندا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية تعزز الطلب على الحماية والمعاشات | +1.4% | المراكز الحضرية الوطنية | طويل الأجل (≥ 4 سنوات) |

| طرح نظام المعاش التلقائي | +0.9% | وطني | متوسط الأجل (2-4 سنوات) |

| الرقمنة السريعة واعتماد التكنولوجيا المالية للتأمين | +0.8% | دبلن، كورك، غالواي | متوسط الأجل (2-4 سنوات) |

| تنامي الإنفاق على الرعاية الصحية يحفز امتصاص التأمين الصحي الخاص | +0.7% | المناطق الحضرية الوطنية الميسورة | متوسط الأجل (2-4 سنوات) |

| خسائر الكوارث المرتبطة بالمناخ ترفع أقساط التأمين غير الحياة | +0.6% | المناطق الساحلية والمعرضة للفيضانات | متوسط الأجل (2-4 سنوات) |

| إعادة توطين مراكز التأمين الأوروبية إلى دبلن بعد بريكست توسع القدرة | +0.5% | منطقة دبلن الحضرية الكبرى | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية تدفع الطلب على الحماية والمعاشات

من المقرر أن تتضاعف حصة المواطنين الذين تبلغ أعمارهم 65 عاماً فما فوق إلى 25% بحلول عام 2050، مما يدفع الطلب على الادخار طويل الأجل والمعاشات السنوية إلى الارتفاع[1]U.S. Social Security Administration, "International Update, August 2024," ssa.gov. ارتفعت مساهمات المعاشات إلى Irish Life بنسبة 14% في عام 2023 لتصل إلى 1.4 مليار يورو. أقل من 52% من العمال يتوقعون الآن الاعتماد فقط على معاش الدولة. تقوم شركات التأمين بتوجيه تصميم المنتجات نحو حلول الدخل المضمون الكفؤة رأسمالياً التي تدير مخاطر طول العمر ضمن قيود الملاءة الأكثر إحكاماً. كما أن ارتفاع متوسط العمر المتوقع يطيل مدة المطالبات، مما يدفع إلى تكثيف إدارة الأصول والخصوم.

طرح نظام المعاش التلقائي المدعوم من الحكومة

من المقرر أن يبدأ في 30 سبتمبر 2025، يتطلب النظام من كل من الموظفين وأصحاب العمل تقديم مساهمات مرحلية، معززة بإضافة 0.5% من الحكومة. من المتوقع أن ينضم حوالي 750,000 عامل، كانوا سابقاً خارج الخطط المهنية، مع توقعات تشير إلى تدفق 21 مليار يورو من الأصول الجديدة خلال العقد القادم. أنشأت شركة Tata Consultancy Services بنية تحتية رقمية مركزية لسلطة المدخرات التقاعدية الوطنية التلقائية، تهدف إلى الإدارة الفعالة من حيث التكلفة. من المتوقع أن تعزز هذه التأثيرات الحجمية عروض الصناديق المجمعة وتكثف المنافسة في استراتيجيات الاستثمار الافتراضية.

ارتفاع مطالبات الكوارث المرتبطة بالمناخ يحفز نمو أقساط التأمين غير الحياة

أدرجت EIOPA أيرلندا في صيغتها المعيارية لمخاطر الفيضانات لأول مرة بعامل 0.17% في يناير 2025[2]European Insurance and Occupational Pensions Authority, "EIOPA recommends new risk factors for flood, windstorm and hail risk insurers' standard formula," eiopa.europa.eu. بدأت شركات تأمين الممتلكات في إعادة تسعير محافظ المناطق المعرضة للفيضانات والدفع نحو خصومات أعلى. يشير البنك المركزي الأيرلندي إلى أن 60% من التعرض لصناعة الكوارث الطبيعية مرتبط بالعواصف الأوروبية وأحداث الفيضانات. ترفع التكاليف المتزايدة لإعادة التأمين من أقساط أصحاب المنازل، مما يوسع فجوة الحماية ويدفع إلى المطالبة بدعم عام-خاص.

الرقمنة السريعة واعتماد التكنولوجيا المالية للتأمين يعزز كفاءة التوزيع

معالجت Irish Life بالفعل مليون مطالبة صحية بأتمتة المعالجة المباشرة. أدخل إطلاق Qover في يوليو 2024 إصدار وثائق فوري لتغطية السيارات. تتوسع القنوات الرقمية في سوق التأمين على الحياة وغير الحياة في أيرلندا بمعدل نمو سنوي مركب 8%، رغم أن الرحلات الرقمية الشاملة من النهاية إلى النهاية تبقى في مهدها. تستمر الشركات الراسخة في إعادة بناء الأنظمة الأساسية ونشر التحليلات المتقدمة الهادفة إلى تحسين التحويل وكشف الاحتيال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| محافظ الإرث ذات المعدلات المنخفضة المستمرة تضغط على عائدات استثمار التأمين على الحياة | -0.8% | وطني | متوسط الأجل (2-4 سنوات) |

| المنافسة السعرية الشديدة في خطوط السيارات والمنازل تضغط الهوامش | -0.7% | وطني | قصير الأجل (≤ سنتان) |

| تكرار مطالبات السيارات المرتفعة يرفع نسب الخسارة المجمعة | -0.6% | المناطق الحضرية في دبلن وكورك | متوسط الأجل (2-4 سنوات) |

| ارتفاع احتياجات رأس المال التنظيمية تحت Solvency II و IFRS 17 | -0.5% | وطني؛ تأثير أعلى على شركات التأمين الأصغر | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

محافظ الإرث ذات أسعار الفائدة المنخفضة المستمرة تضغط على عائدات استثمار التأمين على الحياة

تركت سنوات من المعدلات المنخفضة للغاية شركات التأمين على الحياة مع دفاتر مضمونة تكافح الآن لتلبية الضمانات التعاقدية. يظهر مسح EIOPA لعام 2024 انخفاض متوسط تغطية الملاءة إلى 167% من 188% على خلفية تقلبات IFRS 17. بينما ترفع العوائد المتزايدة معدلات الأموال الجديدة، تستمر المدد غير المتطابقة في خلق فجوات الأصول والخصوم، مما يجبر شركات التأمين على الاحتفاظ بمخازن سيولة أكبر ويخفف العوائد.

تكرار مطالبات السيارات المرتفعة يبقي نسب الخسارة المجمعة مرتفعة

في النصف الأول من 2024، رفعت FBD متوسط الأقساط بنسبة 8.3%[3]Law Society of Ireland, "FBD's average premium up 8.3% in H1," lawsociety.ie. ومع ذلك، تصارع الشركة مع شدة مطالبات متزايدة، متأثرة بعوامل مثل زيادة كثافة المرور، وارتفاع تكاليف إصلاح المركبات، وتصاعد مصاريف الإصابات. يعكس هذا الاتجاه التحديات الأوسع في سوق تأمين السيارات، حيث تدفع الضغوط التضخمية وعوامل المخاطر المتطورة تكاليف المطالبات إلى الارتفاع. بالإضافة إلى ذلك، يقدم قانون تعويض إعسار تأمين السيارات الجديد الصادر في 2024 سقفاً مؤقتاً قدره 170,000 يورو على المدفوعات. هذه الخطوة تؤخر التسويات وتعقد أيضاً دقة التخصيص، مما يضيف المزيد من عدم اليقين إلى ديناميات السوق.

تحليل القطاعات

حسب نوع التأمين: التأمين على الحياة يهيمن بينما غير الحياة يتسارع

ولدت وثائق التأمين على الحياة 32.23 مليار دولار من الأقساط في 2024، مما منح القطاع 60% من حصة سوق التأمين على الحياة وغير الحياة في أيرلندا. النشاط عبر الحدود المتمركز في دبلن يدعم التدفقات الكبيرة، ونسب الملاءة تبقى مريحة وسط اختيار المخاطر المنضبط. دفتر غير الحياة، الأصغر عند 21.48 مليار دولار، يتوسع بسرعة أكبر مع تسعير أقوى في الممتلكات والمسؤولية يقابل ارتفاع تكاليف الخسائر. خلال 2025-2030، من المتوقع أن ترتفع أقساط غير الحياة بنسبة 4.5% سنوياً، مما يقلص تدريجياً من هيمنة التأمين على الحياة. راكبو الحماية قليلو رأس المال والمعاشات المتغيرة تساعد شركات التأمين على الحياة في التنقل عبر تقلبات أسعار الفائدة، بينما تشدد خطوط الحوادث الصياغة لإدارة مخاطر التضخم الاجتماعي.

من المتوقع أن يصل حجم سوق التأمين على الحياة وغير الحياة في أيرلندا لأعمال التأمين على الحياة إلى 36.90 مليار دولار بحلول 2030، متقدماً بمعدل نمو سنوي مركب 2.6%، بينما من المتوقع أن يقترب الجزء غير الحياة من 25.70 مليار دولار بحلول نفس التاريخ. يبقى الضغط التنافسي شديداً حيث تستغل المجموعات العالمية قواعد جواز السفر للتوزيع على نطاق الاتحاد الأوروبي من أيرلندا. يستجيب اللاعبون المحليون من خلال تمايز المنتجات والاستثمار الموسع في علوم البيانات، بهدف رفع هوامش الاكتتاب دون تآكل قيمة العميل.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التأمين على الحياة: المنتجات المرتبطة بالوحدات تعيد تشكيل المشهد الاستثماري

احتفظت العقود المرتبطة بالوحدات بنسبة 50% من قسط التأمين على الحياة لعام 2024، أي ما يعادل 16.11 مليار دولار. يفضل المدخرون ذوو الذكاء الاستثماري الرسوم الشفافة والجانب العلوي المرتبط بالسوق الممكن من خلال ارتفاع العوائد. المعاشات الموجهة للمعاشات التقاعدية، حالياً 30% من قسط التأمين على الحياة المكتتب، من المتوقع أن تسجل معدل نمو سنوي مركب 5.1% إلى 2030 مع بناء زخم مجموعة التغذية التلقائية. تحتفظ أغطية الحماية فقط بقاعدة مخلصة، لكنها تواجه نمواً أبطأ نظراً لاختراق التغطية الوفاة العالي في أيرلندا بشكل عام.

حجم سوق التأمين على الحياة وغير الحياة في أيرلندا للمعاشات مهيأ لتجاوز 10.30 مليار دولار بحلول 2030، مساعد بركاب الدخل المضمون التي تخفف من قلق طول العمر. تحولات تقييم IFRS 17 تشجع شركات التأمين على تنقيح مزائج الأصول وتغيير معدلات ائتمان المكافآت، مما يؤثر على ديناميات تسعير الأعمال الجديدة. في الوقت نفسه، محاسبة الرسوم المتغيرة تحت المعيار الجديد ترفع تقلبات الربح المبلغ عنها، مما يدفع إلى استراتيجيات تحوط أكثر تفصيلاً.

حسب التأمين غير الحياة: أقساط السيارات ترتفع بينما الصحة تتسارع

أنتجت خطوط السيارات 9.67 مليار دولار من الأقساط في 2024، أي ما يعادل 45% من إيرادات غير الحياة. ارتفعت المعدلات المتوسطة بنسبة 5.6% في أوائل 2024، لكن شدة إصابات الجسم المرتفعة تستمر في اختبار الربحية. الغطاء الصحي، عند 3.60 مليار دولار، هو الفئة الفرعية الأسرع نمواً بمعدل نمو سنوي مركب 6% حتى 2030، حيث يحمل 2.52 مليون مواطن الآن تأميناً طبياً خاصاً. ارتفعت أقساط تأمين أصحاب المنازل بنسبة 11.5% بعد أن وسعت تكاليف المواد والعمالة المتزايدة فجوة نقص التأمين.

من المقرر أن ترتفع حصة سوق التأمين على الحياة وغير الحياة في أيرلندا لخطوط الصحة من 17% في 2024 إلى 20% بحلول 2030. تكثف شركات تأمين الممتلكات التسعير القائم على المخاطر، مستفيدة من بيانات نموذج الفيضان المفصلة لتمييز التغطية. تشدد شركات تأمين المسؤولية الصياغة في المهن عالية الشدة لمواجهة اتجاهات التضخم الاجتماعي التي تدفع متوسط حجم المطالبة إلى الارتفاع سنة بعد أخرى.

حسب قناة التوزيع: التعطيل الرقمي يعيد تشكيل النماذج التقليدية

شكل الوسطاء والمستشارون الماليون المستقلون 55% من قسط 2024 المكتتب في سوق التأمين على الحياة وغير الحياة في أيرلندا. قوتهم الاستشارية تبقى ميزة في الأعمال المعقدة للشركات وادخار التأمين على الحياة. القنوات المباشرة الرقمية، مع ذلك، سجلت معدل نمو سنوي 8%، مدعومة برحلات إعداد مبسطة ومحركات اقتباس في الوقت الفعلي. التأمين المصرفي يحسن عائدات رأس المال من خلال تكاليف استحواذ منخفضة وعلاقات مصرفية مدمجة.

من المتوقع أن يتجاوز حجم سوق التأمين على الحياة وغير الحياة في أيرلندا المنسوب إلى التوزيع الرقمي 10 مليار دولار بحلول 2030، بافتراض استمرار نمو مركب بنسبة 8%. تستثمر شركات التأمين في نماذج خدمة متعددة القنوات، تدمج الخدمة القائمة على المحادثة، وتسوية المطالبات في نفس اليوم للأحداث منخفضة الشدة، وكشف الاحتيال المدعوم بالذكاء الاصطناعي. الشراكات بين الشركات المصنعة للمعدات الأصلية وشركات التكنولوجيا المالية للتأمين، مثل برنامج المظلة لـ BMW و MINI المدعوم من Qover، تؤكد على التحول نحو التغطية المدمجة التي تقلل احتكاك الشراء.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التغطية الفردية تهيمن بينما قطاع الشركات ينمو

أنتج المشترون بالتجزئة 82% من القسط الإجمالي في 2024، مما يعكس الطلب القوي للسكان على الحماية الصحية وحماية التأمين على الحياة. أصحاب العمل، مع ذلك، يكثفون تمويل المنافع، مما يدفع معدل نمو سنوي مركب 4.4% للأعمال الشركات والمؤسسات الصغيرة والمتوسطة حتى 2030. المساهمات الإلزامية لأصحاب العمل تحت الالتحاق التلقائي ستسد الفجوة الحالية في توفير معاش مكان العمل. إضافات الصحة النفسية والعافية والمشورة المالية هي الآن ميزات شائعة للحزم الجماعية.

الخطوط الفردية ستظل تطهر 50 مليار دولار من حجم سوق التأمين على الحياة وغير الحياة في أيرلندا بحلول 2030، لكن حسابات الشركات ستتفوق حيث تسعى المؤسسات الصغيرة والمتوسطة لحلول المسؤولية والإنترنت المخصصة. يوسع الوسطاء المحليون شبكات الفروع الإقليمية لنصح الشركات الأصغر حول الالتزامات التنظيمية المتطورة، خاصة في مونستر وكوناكت، حيث يبقى نقص التأمين سائداً.

التحليل الجغرافي

ولدت لينستر 46% من قسط 2024، مما يعكس تركز دبلن للشركات متعددة الجنسيات، ومتوسط دخول أعلى، والوصول إلى المواهب المتخصصة. تستفيد العاصمة أيضاً من إعادة التأسيس بعد بريكست لمراكز أوروبية، مما ينتج عنه تجمع عميق من المكتتبين والاكتواريين. قسط غير الحياة الدولي الموجه عبر دبلن تضاعف ثلاث مرات أكثر منذ 2020، مما يعزز إيرادات الرسوم والخدمات المساعدة.

مونستر، بقيادة كورك وليمريك، هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 4.2%. التوسع المستهدف من قبل Arachas ووسطاء وطنيين آخرين يحفز المنافسة ويزيد من وعي المنتج بين المؤسسات الصغيرة والمتوسطة. الاستثمار في البنية التحتية واستمرار تدفقات الاستثمار الأجنبي المباشر يوسعان القاعدة الاقتصادية للمنطقة، مما يرفع الدخل المتاح ويخلق طلباً جديداً على تأمين التجزئة.

كوناكت ومقاطعات جمهورية أولستر تبقى أصغر لكنها مهمة استراتيجياً. التعرض الأعلى لأحداث الفيضانات والعواصف يدفع معدلات غير الحياة فوق المتوسط الوطني. إدراج EIOPA لأيرلندا في صيغة مخاطر الفيضان يسهل رسوم رأس مال أكثر حدة قائمة على المخاطر التي يمكن أن ترفع الأقساط للممتلكات المعرضة للخطر. تستجيب شركات التأمين ببرامج المرونة المجتمعية والتغطية المعلمية، محاذية الأقساط مع خطوات التخفيف المقاسة.

المشهد التنافسي

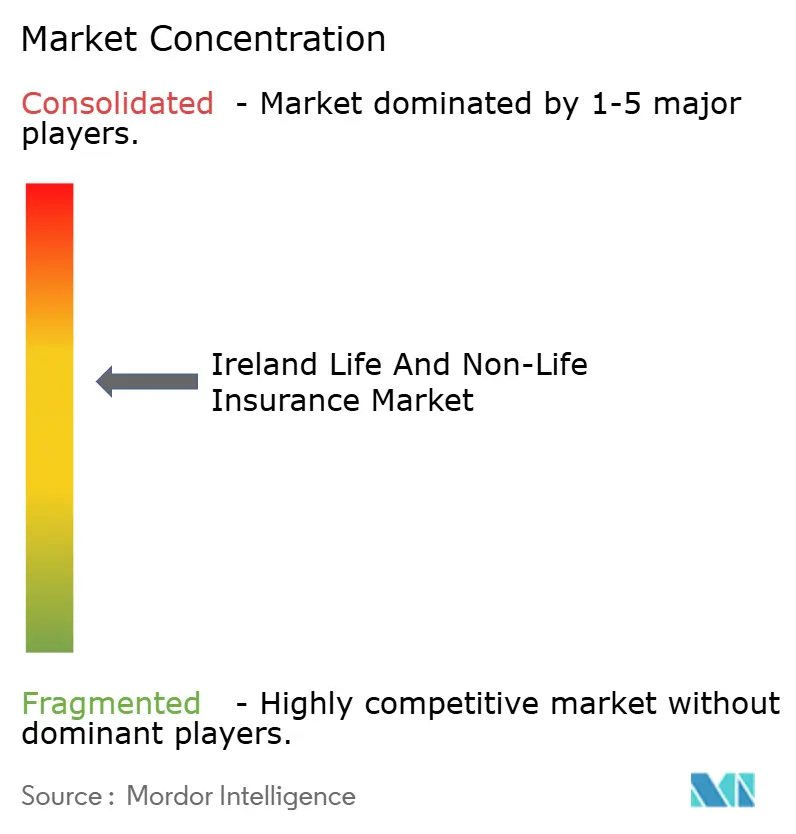

يتميز سوق التأمين على الحياة وغير الحياة في أيرلندا بهيكل ثنائي التشعب. العوائق الرأسمالية العالية والاعتراف بالعلامة التجارية الراسخة تساعد في الحفاظ على هذه الهيمنة، لكن مدخري المعاشات الجدد من الالتحاق التلقائي سيختبرون قدرة الشركات الراسخة على توسيع الإدارة بتكلفة وحدة منخفضة. أهم خمسة لاعبين في هذا السوق تشمل مجموعة Irish Life Group، وشركة Zurich Insurance plc (أيرلندا)، وشركة Aviva Life & Pensions Ireland، وشركة New Ireland Assurance، وشركة Royal London Ireland.

تبقى المنافسة غير الحياة أوسع لكنها تظهر اتجاهاً تصاعدياً في التوحيد. تستمر Arachas في استيعاب الوسطاء بينما تستحوذ المجموعات الدولية بشكل انتقائي على محافظ متخصصة لتأمين التوزيع. تعطي شركات النقل المباشرة الأولوية للمعالجة المباشرة والتسعير المخصص كمميزات. تسوية المطالبات الصحية الآلية لـ Irish Life وخدمات الرعاية الافتراضية لـ Vhi توضح المحور نحو المشاركة الرقمية.

تسلط الخطوات الاستراتيجية خلال 2024-2025 الضوء على الابتكار في المنتجات والقنوات. أطلقت Aviva مستوى الصحة للاستفادة من القطاع الطبي الخاص النابض بالحياة. تغطية السيارات المدمجة لـ Qover مع BMW و MINI تعيد كتابة قنوات الوكالة التقليدية. تستكشف شركات النقل المحلية تحالفات إعادة التأمين الاستراتيجية لإدارة تعرض الكوارث القصوى، باحثة عن إعفاء الميزانية العمومية والتوجيه الاكتتابي.

قادة صناعة التأمين على الحياة وغير الحياة في أيرلندا

-

مجموعة Irish Life Group

-

شركة Zurich Insurance plc (أيرلندا)

-

شركة Aviva Life & Pensions Ireland

-

شركة New Ireland Assurance

-

شركة Royal London Ireland

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: استحوذت Arachas على Mulryan O'Gorman Insurance Brokers، مما يعزز موطئ قدمها في غرب أيرلندا.

- مارس 2025: توقع البنك المركزي الأيرلندي نمواً في الطلب المحلي المعدل بنسبة 2.7% لعام 2025.

- يناير 2025: أصدرت EIOPA عوامل محدثة للفيضانات والعواصف والبرد، مما يخصص لأيرلندا رسم مخاطر فيضان بنسبة 0.17%.

- يناير 2025: وضع وزير المالية سقفاً مؤقتاً قدره 170,000 يورو على التعويض تحت قانون تعويض إعسار تأمين السيارات 2024.

- ديسمبر 2024: أنشأ البنك المركزي مديرية تأمين متكاملة لتبسيط الإشراف.

- يوليو 2024: بدأت شركة التكنولوجيا المالية للتأمين Qover عمليات السيارات الأيرلندية مع معالجة المطالبات الرقمية الفورية.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في أيرلندا

ينقسم سوق التأمين على الحياة وغير الحياة في أيرلندا حسب النوع (الحياة (الفردي والجماعي)، غير الحياة (المنزل، السيارات، الصحة والحوادث، السفر، وباقي تأمينات غير الحياة))، وحسب قناة التوزيع (الوسطاء، الوكلاء، البنوك، الإنترنت، وقنوات التوزيع الأخرى). يقدم التقرير حجم السوق والتوقعات بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | الحماية (المؤقت، التأمين على الحياة كاملاً) |

| المدخرات والاستثمار / المرتبط بالوحدات | |

| منتجات المعاشات والتقاعد | |

| التأمين غير الحياة | تأمين السيارات |

| تأمين الممتلكات (المنزلي والتجاري) | |

| التأمين الصحي | |

| تأمين المسؤولية | |

| البحري والطيران والنقل | |

| تأمين السفر |

| الوسطاء والمستشارون الماليون المستقلون |

| المبيعات المباشرة (المملوكة لشركة التأمين) |

| التأمين المصرفي |

| المجمعات الرقمية/الإنترنت ومنصات التكنولوجيا المالية للتأمين |

| الأفراد |

| الشركات / المؤسسات الصغيرة والمتوسطة |

| لينستر |

| مونستر |

| كوناكت |

| أولستر (مقاطعات الجمهورية) |

| حسب نوع التأمين | التأمين على الحياة | الحماية (المؤقت، التأمين على الحياة كاملاً) |

| المدخرات والاستثمار / المرتبط بالوحدات | ||

| منتجات المعاشات والتقاعد | ||

| التأمين غير الحياة | تأمين السيارات | |

| تأمين الممتلكات (المنزلي والتجاري) | ||

| التأمين الصحي | ||

| تأمين المسؤولية | ||

| البحري والطيران والنقل | ||

| تأمين السفر | ||

| حسب قناة التوزيع | الوسطاء والمستشارون الماليون المستقلون | |

| المبيعات المباشرة (المملوكة لشركة التأمين) | ||

| التأمين المصرفي | ||

| المجمعات الرقمية/الإنترنت ومنصات التكنولوجيا المالية للتأمين | ||

| حسب المستخدم النهائي | الأفراد | |

| الشركات / المؤسسات الصغيرة والمتوسطة | ||

| حسب المنطقة | لينستر | |

| مونستر | ||

| كوناكت | ||

| أولستر (مقاطعات الجمهورية) | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التأمين على الحياة وغير الحياة في أيرلندا؟

يقدر السوق بـ 53.71 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 62.60 مليار دولار أمريكي بحلول 2030.

أي قطاع ينمو بأسرع وتيرة ضمن التأمين غير الحياة الأيرلندي؟

التأمين الصحي الخاص هو قائد الوتيرة، متقدماً بمعدل نمو سنوي مركب متوقع 6% حتى 2030 مع ارتفاع التكاليف الطبية وتوسع التغطية إلى 46% من السكان.

كيف سيؤثر نظام المعاش التلقائي على شركات التأمين؟

من المتوقع أن يضيف الإطلاق في سبتمبر 2025 حوالي 750,000 مدخر جديد و21 مليار يورو من الأصول خلال 10 سنوات، مما يعزز أعمال المعاشات والاستثمار لشركات التأمين على الحياة.

لماذا ترتفع أقساط تأمين الممتلكات في أيرلندا؟

ارتفاع تكاليف إعادة البناء، وزيادة الخسائر المرتبطة بالمناخ، وإدخال عامل رأس مال جديد لمخاطر الفيضانات تدفع زيادات معدلات تأمين المنازل بخانتين.

ما هو الدور الذي تلعبه القنوات الرقمية في توزيع التأمين؟

تنمو المبيعات المباشرة الرقمية بالفعل بنسبة 8% سنوياً لكنها تشكل أقل من ثلث القسط المكتتب، مما يشير إلى مساحة كبيرة للتوسع الإضافي.

أي شركة تحتل أكبر حصة في سوق التأمين على الحياة؟

تقود Irish Life بحصة رئيسية، تليها New Ireland وZurich.

آخر تحديث للصفحة في: