حجم وحصة سوق التأمين الصحي والطبي في المملكة المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 11.57 مليار دولار أمريكي |

| حجم السوق (2030) | 14.66 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.54% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين الصحي والطبي في المملكة المتحدة بواسطة Mordor Intelligence

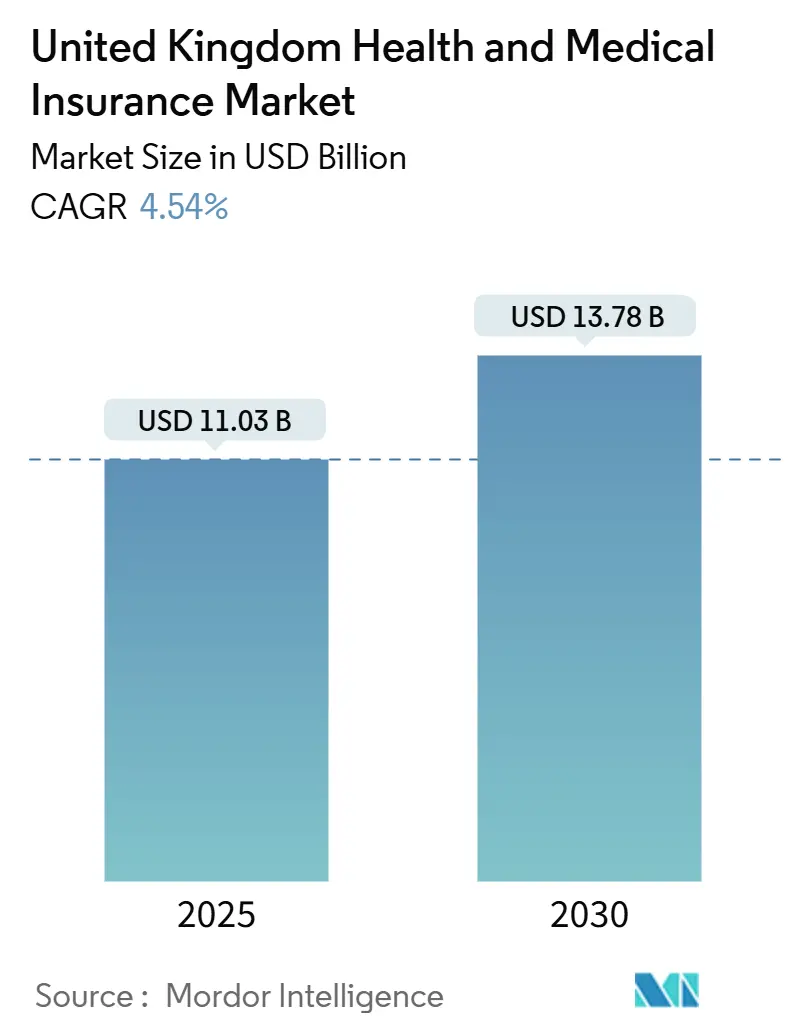

بلغ سوق التأمين الصحي والطبي في المملكة المتحدة 11.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.78 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.54%، مما يؤكد التطور المستمر رغم الرياح المعاكسة الاقتصادية. لقد غيرت تأخيرات الخدمة الصحية الوطنية (NHS) المستمرة سلوك المرضى، موجهة أعداداً قياسية نحو التغطية الخاصة حيث تقبل العديد من الأسر الرعاية الذاتية التمويل كوضع طبيعي جديد. يعزز أصحاب العمل هذا الجذب من خلال توسيع المزايا الصحية لجذب والاحتفاظ بالموظفين الأصغر سناً، بينما تقلل المنصات الرقمية الأولى من احتكاك الشراء وتوسع نطاق التوزيع. كما يستفيد سوق التأمين الصحي والطبي في المملكة المتحدة من الشيخوخة السكانية التي تزيد من مخاطر الأمراض المزمنة ومن مخططات التضحية بالراتب لأصحاب العمل التي توفر وصولاً فعالاً ضريبياً للتغطية الخاصة.

النقاط الرئيسية للتقرير

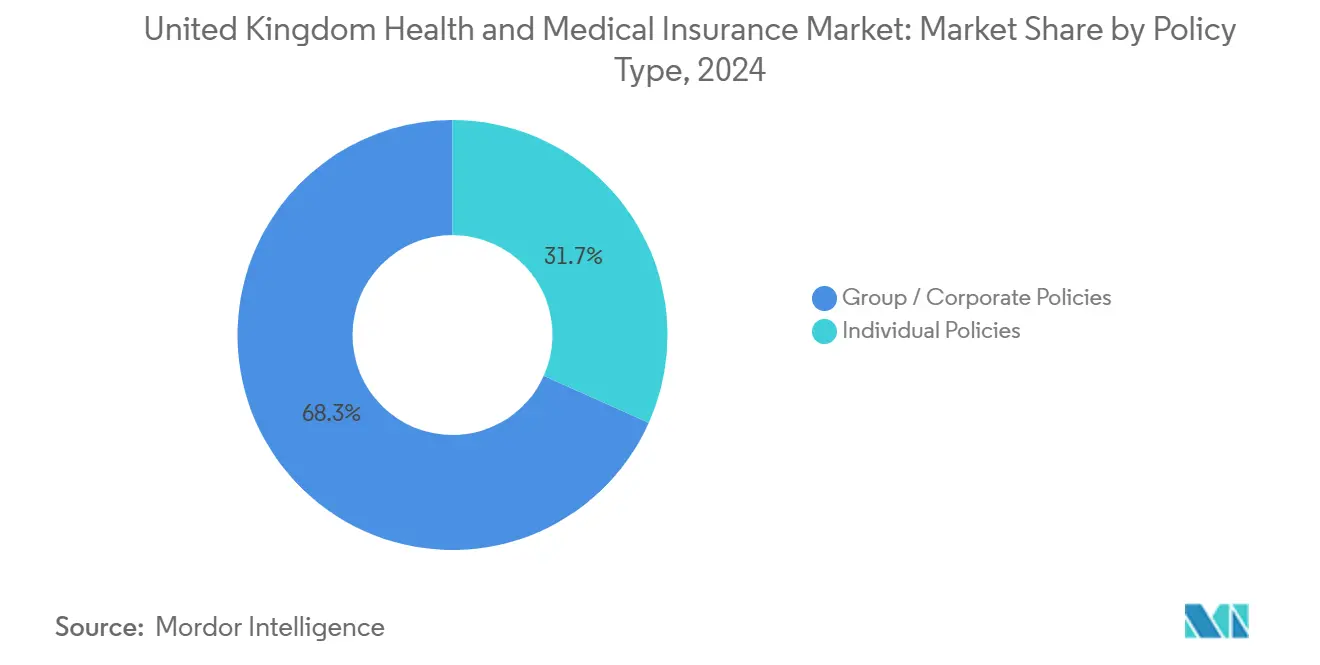

- حسب نوع البوليصة، قادت المخططات الجماعية والمؤسسية بحصة 68.3% من سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024؛ من المتوقع أن تتوسع البوالص الفردية بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030.

- حسب التغطية، شكلت الخطط الشاملة للمرضى الداخليين والخارجيين 60.1% من حجم سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024، بينما تظهر خطط النقد الصحي أسرع نمو بمعدل نمو سنوي مركب قدره 7.20% حتى عام 2030.

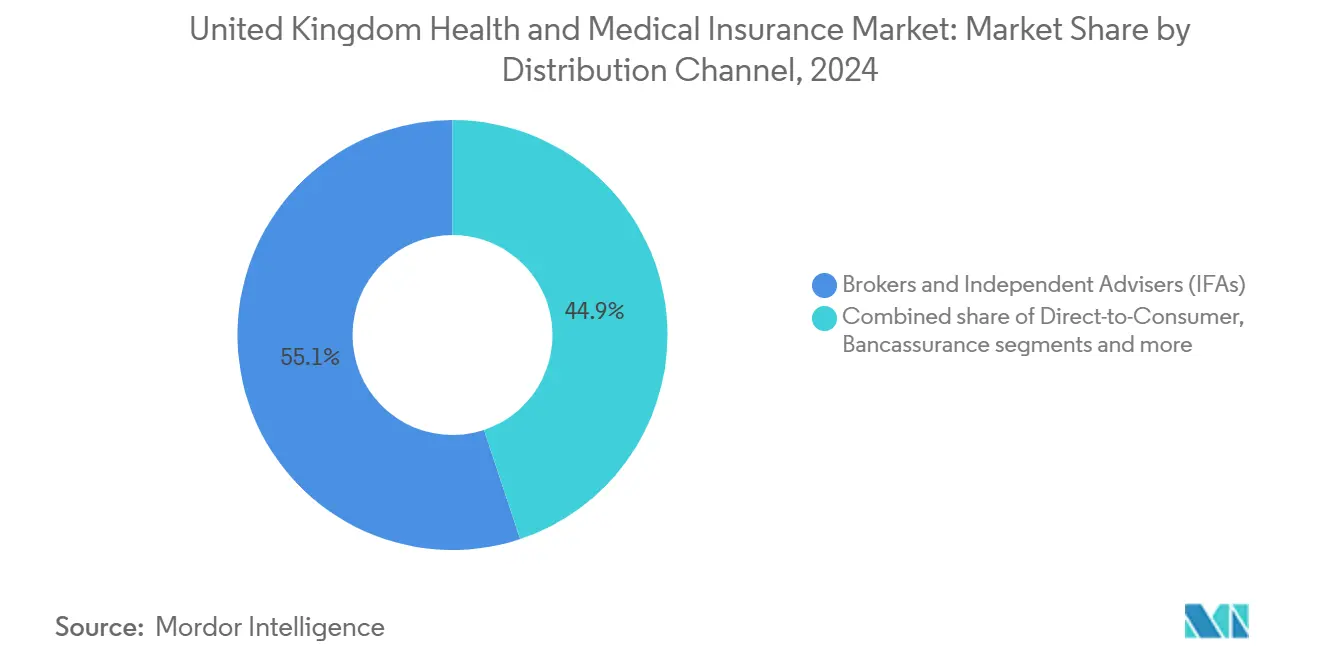

- حسب قناة التوزيع، احتفظ الوسطاء والمستشارون الماليون المستقلون بحصة 55.1% من سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024؛ تسجل المجمعات الإلكترونية وشركات التأمين التقنية أعلى معدل نمو سنوي مركب متوقع بنسبة 8.10% حتى عام 2030.

- حسب المستخدم النهائي، مثلت الشركات الكبيرة 46.8% من الطلب في عام 2024، لكن قطاع الأفراد والعائلات يسجل أقوى معدل نمو سنوي مركب بنسبة 6.90% حتى عام 2030.

- حسب المنطقة، سيطرت إنجلترا على 84.1% من سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024، بينما تعد أيرلندا الشمالية المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.10% حتى عام 2030.

اتجاهات ورؤى سوق التأمين الصحي والطبي في المملكة المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قوائم انتظار NHS المطولة | +1.8% | إنجلترا، ويلز، اسكتلندا، انتشار إلى أيرلندا الشمالية | المدى المتوسط (2-4 سنوات) |

| توسع المزايا المموّلة من أصحاب العمل | +1.2% | المراكز الحضرية في إنجلترا واسكتلندا | المدى القصير (≤ سنتان) |

| شيخوخة السكان وعبء الأمراض المزمنة | +0.9% | إنجلترا وويلز | المدى الطويل (≥ 4 سنوات) |

| الاعتماد السريع لإدارة البوالص الرقمية الأولى | +0.6% | مراكز التقنية في إنجلترا واسكتلندا | المدى القصير (≤ سنتان) |

| مخططات التأمين الطبي الخاص بالتضحية بالراتب | +0.4% | شركات إنجلترا واسكتلندا | المدى المتوسط (2-4 سنوات) |

| شبكات الطبيب الافتراضي كحراس بوابة | +0.3% | المناطق الحضرية الرئيسية في المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قوائم انتظار NHS المطولة تغذي الطلب على التأمين الطبي الخاص

في عام 2024، ارتفعت قوائم انتظار NHS إلى 7.6 مليون حالة، متجاوزة بشكل كبير مستويات ما قبل كوفيد-19. هذا الضغط المطول على خدمات الرعاية الصحية العامة دفع الأسر للسعي وراء خيارات العلاج الأسرع من خلال مقدمي الرعاية الصحية الخاصة[1]Denis Campbell, "NHS backlog hits record 7.6 million," The Guardian, theguardian.com. في الأرباع الثلاثة الأولى من عام 2024، شهدت دخولات المستشفيات الخاصة ارتفاعاً بنسبة 7%، مع اقتراب العلاجات الممولة من التأمين من مستويات قياسية. في الوقت نفسه، خصص NHS 3.5 مليار جنيه إسترليني للإجراءات المتعاقد عليها خارجياً، مما يؤكد اعتماده المتزايد على القطاع الخاص لتخفيف التراكم ومعالجة قيود الطاقة. مثال بارز على هذا الاتجاه هو عمليات الساد: 60% تتم الآن في العيادات الخاصة، وهي زيادة ملحوظة من 24% فقط قبل خمس سنوات. هذا التحول يسلط الضوء على تحول هيكلي في تقديم الرعاية الصحية ويؤكد الطلب القوي والمتنامي على التأمين الصحي والطبي في المملكة المتحدة، حيث يتجه الأفراد والمؤسسات بشكل متزايد إلى الحلول الخاصة لسد الفجوات في خدمات الرعاية الصحية العامة.

توسع المزايا الصحية المموّلة من أصحاب العمل بعد كوفيد-19

في المملكة المتحدة، حدث تحول كبير: 95% من أصحاب العمل يعطون الآن الأولوية لرفاه القوى العاملة، وهو ارتفاع ملحوظ من 70% في عام 2020. هذا الالتزام أدى إلى توسع في عروض التأمين الطبي الخاص، يعكس اعترافاً أوسع بأهمية صحة الموظف[2]Aon UK, "2025 employer health & benefits survey," aon.com. بالنسبة لموظفي الجيل Z وجيل الألفية، ظهرت التغطية الصحية كمعيار رئيسي للتوظيف. في الواقع، 71% من هؤلاء العمال الأصغر سناً يعبرون عن تردد في تغيير الوظائف إذا كانت هذه المزايا ستُلغى، مما يسلط الضوء على الدور المحوري للمزايا الصحية في الاحتفاظ بالمواهب. تتصدر شركات الخدمات المالية الركب، حيث عززت 81% منها المزايا الصحية في عام 2024. تشمل تحسيناتها دعماً إضافياً للصحة النفسية، وإجازة أمومة أطول، ومبادرات أخرى تهدف لتلبية احتياجات الموظفين المتنوعة. أصحاب العمل لا يقدمون هذه المزايا من حسن النية فحسب؛ بل يذكرون عوائد ملموسة، فيتباهون بمكاسب إنتاجية قدرها 4.70 جنيه إسترليني مقابل كل 1 جنيه إسترليني موجه لمبادرات الصحة النفسية. مثل هذه الاتجاهات تؤكد الطلب المؤسسي المتزايد وتعزز سوق التأمين الصحي والطبي في المملكة المتحدة كأداة محورية لمكافآت الموظفين ونجاح المنظمة.

شيخوخة السكان وانتشار الأمراض المزمنة

في المملكة المتحدة، تؤثر الحالات المزمنة على نصف البالغين، مما يدفع لارتفاع في مطالبات التأمين ويقود المؤمنين لصياغة تغطية مخصصة لتلبية الاحتياجات المتطورة. في عام 2024، وصلت معدلات غياب الموظفين إلى ذروة عشر سنوات بنسبة 4%، بسبب التحديات النفسية والعضلية الهيكلية بشكل أساسي[3]Willis Towers Watson, "UK absence survey 2024," wtwco.com. هذا الاتجاه دفع أصحاب العمل لإعطاء الأولوية لاستراتيجيات التدخل المبكر، مثل برامج العافية ومبادرات الرعاية الوقائية، لتخفيف خسائر الإنتاجية. توسع منتجات Blueberry Life لعام 2024 يوضح كيف تعمل فوارق التأمين المتخصصة لمرض السكري وارتفاع ضغط الدم والكوليسترول العالي على توسيع الشمولية وتسهيل عوائق الاكتتاب، مما يجعل التأمين أكثر إتاحة لسكان أوسع. بينما تشهد المملكة المتحدة تحولاً ديموغرافياً، يظل الطلب على التأمين الصحي والطبي قوياً، مدفوعاً بشيخوخة السكان وازديادانتشار الأمراض المزمنة. هذا الطلب المستمر يؤكد الحاجة الملحة للمؤمنين لتنفيذ استراتيجيات إدارة التكلفة الفعالة مع الاستمرار في الابتكار في عروضهم لمعالجة المشاغل الصحية الناشئة.

الاعتماد السريع لإدارة البوالص الرقمية الأولى المعتمدة على التطبيقات

في المملكة المتحدة، اعتمد 89% من المؤمنين رحلات رقمية شاملة، مما قلل إصدار البوالص إلى دقائق وخفض تكاليف الخدمة بما يصل إلى 50%[4]EXL Service, "Digital transformation in UK health insurance 2025," exlservice.com. هذا التحول نحو الرقمنة عزز بشكل كبير الكفاءة التشغيلية ورضا العملاء. يوفر تطبيق العافية العالمي لـ AXA لعام 2024 للأعضاء وصولاً على مدار الساعة ومتعدد اللغات إلى 450 طبيباً، وتقديم مطالبات سلس، وتدريب مخصص، مما يوفر نهجاً شاملاً لإدارة الصحة. في الوقت نفسه، استغلت Comparing the Market الذكاء الاصطناعي التوليدي لتعزيز دقة العروض، وتتعامل الآن مع أكثر من 5 ملايين بحث عن التأمين الصحي سنوياً. من خلال الاستفادة من التقنيات المتقدمة، توسع هذه المنصات الرقمية نطاق وصولها وتجذب الزبائن المتمكنين تقنياً، مما يغذي نمو الأعمال الجديدة ويعزز الابتكار في قطاع التأمين الصحي والطبي في المملكة المتحدة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم أقساط التأمين يفوق نمو الأجور | -1.1% | المراكز الحضرية في إنجلترا وويلز | المدى القصير (≤ سنتان) |

| تركز السوق يقلل من خيار المستهلك | -0.7% | إنجلترا، اسكتلندا، ويلز | المدى المتوسط (2-4 سنوات) |

| إصلاحات NHS المحتملة تثبط الحاجة للتأمين الطبي الخاص | -0.5% | مراكز السياسة على مستوى المملكة المتحدة | المدى المتوسط (2-4 سنوات) |

| حدود خصوصية البيانات على اكتتاب الأجهزة القابلة للارتداء | -0.3% | المناطق المتقدمة تقنياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم أقساط التأمين يفوق نمو الأجور

في الدورة الأخيرة للبوالص، ارتفعت أقساط التأمين الصحي في المملكة المتحدة بمعدلات مضاعفة، متجاوزة بشكل كبير زيادات الأجور بنسبة 6% ووضع ضغطاً كبيراً على القدرة على تحمل التكاليف للمستهلكين. توفر اتجاهات التأمين الأوسع معياراً تحذيرياً: شهدت أقساط التأمين على السيارات ارتفاعاً حاداً بنسبة 25% في عام 2024، عقب ارتفاع بنسبة 12% في العام السابق. في الوقت نفسه، واجه التأمين على المنازل تحديات متزايدة، حيث وصلت النسب المجمعة إلى 118%، مما أدى إلى زيادات أخرى في الأقساط لتعويض الخسائر. رغم أن بعض المؤمنين أبلغوا عن تباطؤ في تضخم المطالبات بسبب التطورات في الأتمتة وكفاءات العمليات، تظل فجوة التكلفة-الدخل المستمرة عائقاً كبيراً. هذه الفجوة تستمر في الحد من اقتناء بوالص جديدة، مما يخفف زخم النمو في قطاع التأمين الصحي والطبي في المملكة المتحدة، الذي يصارع بالفعل مشاغل القدرة على تحمل التكاليف والضغوط التنافسية.

تركز السوق يقلل من خيار المستهلك

تستعد أفيفا لاستحواذ Direct Line مقابل 4.7 مليار دولار أمريكي، خطوة تأتي مع تحذير كبير: تقليل 2,300 وظيفة. هذا الاستحواذ يؤكد الاتجاه المتنامي للاندماجات والاستحواذات في صناعة التأمين حيث تهدف الشركات لتعزيز مواقعها في السوق وتحقيق كفاءات تشغيلية. في الوقت نفسه، تركيزات الوسطاء تحد أكثر من خيارات الاستشارة، كما يظهر من استحواذ Brown & Brown على Drewberry في عام 2024. مثل هذه التجميعات تعيد تشكيل المشهد التنافسي من خلال تقليل عدد الشركات الاستشارية المستقلة المتاحة للمستهلكين. رغم أن المنظمين وافقوا على اندماج AXA PPP-Simplyhealth، تبقى هيئة الأسواق والمنافسة يقظة، مراقبة عن كثب مخاطر التركيز المحتملة التي قد تنشأ من مثل هذه الصفقات. مع لاعبين أقل في السوق، هناك تهديد يلوح: انخفاض الضغط السعري وتقليل تنوع المنتجات، مما قد يضر في النهاية بقيمة العميل في قطاع التأمين الصحي والطبي في المملكة المتحدة. هذا الديناميكية السوقية المتطورة تسلط الضوء على حاجة الرقابة التنظيمية لضمان المنافسة العادلة وحماية مصالح المستهلك.

تحليل القطاع

حسب نوع البوليصة: مخططات صاحب العمل تدعم الحجم، بينما التغطية الفردية تتسارع.

ولّدت البوالص الجماعية والمؤسسية 68.3% من سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024. هذه الهيمنة، واضحة خاصة بين اللاعبين الرئيسيين في الخدمات المالية والتكنولوجيا والخدمات المهنية، معززة باقتصاديات الحجم والكفاءة الضريبية والتوقعات المرتفعة للرفاه. هذه البوالص جذابة بشكل خاص لأصحاب العمل حيث تساعد في تعزيز رضا الموظفين وتحسين معدلات الاحتفاظ والتماشي مع مبادرات العافية المؤسسية. بينما من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 3.9%، فهو يتخلف قليلاً عن السوق الإجمالي حيث يقترب الاختراق من التشبع ضمن القوى العاملة في الشركات الكبرى. لكن الفرص قد تبقى موجودة في المؤسسات متوسطة الحجم والصناعات الناشئة التي تتطلع لاعتماد مزايا مشابهة.

تمثل البوالص الفردية 31.6% من حجم الأقساط لكنها تتقدم بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030 حيث تطبع تأخيرات NHS المطولة ثقافة الدفع الذاتي بين الأسر. أغلفة التضحية بالراتب، والرحلات الرقمية المباشرة للمستهلك، والإضافات النمطية مثل محافظ الصحة النفسية تجعل المنتجات الفردية أكثر إتاحة لذوي الدخل المتوسط. يستخدم المؤمنون مكافآت قائمة على نمط الحياة والأجهزة القابلة للارتداء لتعميق المشاركة وإدارة المخاطر، بينما تستهدف العلامات المتحدية عمال اقتصاد العمل الحر من خلال خطط شهرية تشبه الاشتراك. تقارب المخططات المؤسسية والخيارات الفردية المحمولة يخلق مساحة للعروض الهجين التي تسمح للموظفين بأخذ تغطية مدعومة من صاحب العمل معهم عند تغيير الوظائف، مما قد يسهل التناوب ضمن سوق التأمين الصحي والطبي في المملكة المتحدة.

حسب نوع التغطية: الخطط الشاملة تبقى المعيار بينما تزداد الخطط النقدية.

في عام 2024، شكلت العقود الشاملة للمرضى الداخليين والخارجيين 60.1% من عائدات الأقساط في سوق التأمين الصحي والطبي في المملكة المتحدة. هذه البوالص، المفضلة من المهنيين ذوي الدخل المرتفع وأصحاب العمل متعددي الجنسيات الذين يهدفون لمعايير التنقل العالمي، توفر ميزات مثل اختيار المستشار وإقامة غرفة خاصة وأدوية السرطان المتقدمة وتمديدات العلاج في الخارج. المرونة والتغطية الواسعة التي توفرها هذه العقود تجعلها خياراً مفضلاً للأفراد والمنظمات الساعية لحلول رعاية صحية متميزة. مع بقاء خطورة المطالبات عالية، يشهد السوق ابتكارات منتجات مستمرة، تتضمن تسعير طبقات الفائض وخيارات الانتظار ستة أسابيع، والتي تساعد في تعويض التكاليف دون المساس بالقيمة المدركة. يركز المؤمنون أيضاً على تعزيز تجربة العميل وتخصيص البوالص لتلبية المطالب المتطورة لهذا القطاع، مما يضمن النمو المستدام والتنافسية في السوق.

ظهرت خطط النقد الصحي كالقطاع الأسرع نمواً، متباهية بمعدل نمو سنوي مركب قدره 7.20%. ارتفاعها مدفوع بالقدرة على تحمل التكاليف والتركيز على الاحتياجات اليومية، مثل خدمات الأسنان والبصريات والعلاج الطبيعي. يستفيد أصحاب العمل من الخطط النقدية لتوسيع المزايا إلى ما هو أبعد من كبار الموظفين فقط، بينما غالباً ما يراها الأفراد كنقطة دخول للرعاية الصحية الخاصة. هذه الخطط تتضمن الآن ميزات مثل الوصول للطبيب العام الافتراضي وفرز الصحة النفسية، مما يسد بفعالية الفجوات في الرعاية الأولية ويعزز قيمتها المدركة. الهندسة المتدرجة لخطط النقد تمكن المؤمنين من رفع مبيعات حزم التشخيص، مسلطة الضوء على إمكانية البيع المتقاطع ضمن مشهد التأمين الصحي والطبي في المملكة المتحدة. علاوة على ذلك، التغطيات الخاصة بالأسنان، المجمعة غالباً مع إضافات تقويم الأسنان والتجميل، تجذب العائلات التي تسعى لوضع ميزانية متوقعة للعناية بالفم، خاصة في ضوء نقص طب الأسنان في NHS.

حسب قناة التوزيع: تستمر قيادة الاستشارة جنباً إلى جنب مع تسارع الرقمية

احتفظ الوسطاء والمستشارون الماليون المستقلون بحصة سوقية قدرها 55.1% من سوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024، بسبب تعقيد المنتج والثقة المبنية من خلال المشورة وجهاً لوجه. في مجال الوساطة المؤسسية، تحتل العلاقات مركز الصدارة. يتفاوض المستشارون ببراعة على مخططات بملايين الجنيهات، ويوائمون الخطط القديمة بعد الاندماج، ويشرفون على التجميع متعدد الجنسيات لضمان التكامل السلس والكفاءة التشغيلية. هذه الأنشطة تتطلب فهماً عميقاً لاحتياجات العملاء وديناميكيات السوق. في الوقت نفسه، المؤمنون وسطاء مع لوحات تحليلات متقدمة، مما يمكنهم من محاكاة سيناريوهات تكلفة مختلفة، وتقييم الآثار المالية، وإظهار عائد الاستثمار لاستثمارات الرفاه بفعالية. هذا النهج التعاوني يعزز صنع القرار المطلع ويقوي الشراكات عبر أصحاب المصلحة.

على النقيض، المجمعات الإلكترونية وبوابات التمويل المدمجة وشركات التأمين التقنية تتراكم بمعدل نمو سنوي مركب قدره 8.10%، جاذبة المشترين الأصليين رقمياً الذين يقدرون الشفافية والسرعة. Compare the Market وActiveQuote والبوابات المملوكة من المؤمنين تمكن عرض السعر والربط في دقائق، مدمجة بيانات البنوك المفتوحة لملء النماذج مسبقاً. تستفيد شركات التأمين التقنية من واجهات برمجة التطبيقات (APIs) لدمج التغطية في طلبات الرهن العقاري أو أسواق مزايا مكان العمل، موسعة لحظات الشراء العارضة عبر سوق التأمين الصحي والطبي في المملكة المتحدة. تحالفات التأمين المصرفي، المُمثلة بشراكة Bupa's Lloyds، تمحو أكثر الحدود بين الخدمات المالية والرعاية الصحية، فاتحة مجمعات عملاء من عدة ملايين عملاء البنوك التجارية.

ملاحظة: حصص القطاعات من كل القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الشركات الكبيرة تهيمن على الحجم بينما يقوى امتصاص العائلة

في عام 2024، شكلت الشركات الكبيرة 46.8% من التدفقات الداخلة للأقساط من خلال تجميع عروض مثل التأمين الطبي الخاص، وخطط النقد، وحماية الدخل، وخدمات الرفاه الرقمية. هذه الحزم المجمعة اكتسبت جاذبية حيث تخاطب احتياجات متعددة للموظفين بينما تقدم كفاءات تكلفة. تحليلات عائد الصحة، التي تقيس مدخرات الحضورية، كانت مؤثرة في الحفاظ على دعم مستوى مجلس الإدارة، حتى وسط قيود الميزانية. بالإضافة لذلك، تتبنى المؤسسات متوسطة الحجم بشكل متزايد هذه الحلول، مجذوبة بالحزم القائمة على الاشتراك التي تقلل تكاليف الدخول وتعزز تنافسيتها في سوق العمل من خلال جذب والاحتفاظ بالمواهب.

الأفراد والعائلات، الذين يحملون 35.2% من البوالص، مهيؤون لقيادة السوق بمعدل نمو سنوي مركب متوقع قدره 6.90%, مدفوعون بتفضيل متنام لتخطيط الرعاية الصحية الذاتية التوجيه. الآباء يعطون الأولوية للتغطية الطب الأطفال ومشاورات طبيب عام بالفيديو في اليوم نفسه، التي توفر الراحة وسكينة البال. المتقاعدون يركزون على فوارق الأمراض المزمنة ومسارات رعاية السرطان، معالجين احتياجاتهم الصحية طويلة المدى. في الوقت نفسه، الأفراد ذوي الثروة العالية والمغتربون يطالبون بشبكات دولية وإجلاءات طارئة وخدمات مواعيد كونسيرج، التي تلبي أنماط حياتهم الخاصة ومتطلبات الرعاية الصحية. هذه العروض المخصصة تعزز عوائد الأقساط وتحسن رضا العملاء. هذه الحيوية الجماعية توسع مجمع المخاطر وتعزز الابتكار وتدفع تمايز المنتجات في سوق التأمين الصحي والطبي في المملكة المتحدة.

التحليل الجغرافي

شكلت إنجلترا 84.1% من الأقساط المكتوبة الإجمالية لسوق التأمين الصحي والطبي في المملكة المتحدة في عام 2024. لندن والجنوب الشرقي يركزان على الديموغرافيا عالية الدخل وأصحاب العمل الذين يمولون بانتظام التغطية الشاملة. أرقام بريدية المدينة الداخلية تظهر أيضاً اعتماد دفع ذاتي مرتفع بسبب مرافق NHS المزدحمة. لكن النمو يبطئ هامشياً إلى معدل نمو سنوي مركب قدره 4.2% حيث ينضج الاختراق بين أصحاب العمل من الشركات الكبرى. التنويع الإقليمي، إذن، يصبح أكثر أهمية لدعم التوسع الوطني للأقساط.

اسكتلندا وويلز معاً يشكلان جزءاً كبيراً من حجم السوق. NHS اسكتلندا قدم تاريخياً أوقات انتظار أقصر، مخففاً الجذب الجماعي للتغطية الخاصة، رغم أن المراكز التقنية الحضرية حول إدنبرة وجلاسكو تحافظ على جيوب طلب مؤسسي قوي. ويلز، بالمقابل، تواجه طوابير جراحة اختيارية أطول تحفز اهتمام الأسر بخطط النقد وبوالص المرضى الداخليين الأساسية. تدفقات العلاج عبر الحدود إلى إنجلترا، المسموحة تحت العديد من العقود، توسع الطلب القابل للمعالجة بينما تحافظ على راحة المريض.

أيرلندا الشمالية، بحصة متواضعة، تقود النمو بمعدل نمو سنوي مركب قدره 5.10% حتى عام 2030. اختراق التأمين الخاص يتخلف عن بقية المملكة المتحدة، مقدماً مدرجاً حيث قيود الخدمة الصحية المفوضة والوصول عبر الحدود لمرافق جمهورية أيرلندا يرفع القيمة المدركة للتغطية. الوسطاء المحليون والشراكات، مثل Markerstudy-Hughes، تعزز نطاق التوزيع. جماعياً، الفوارق الإقليمية تشجع المؤمنين على تخصيص شهيات الاكتتاب وشبكات المستشفى والتسويق للملامح الاجتماعية-الاقتصادية، مثرية الديناميكيات التنافسية في سوق التأمين الصحي والطبي في المملكة المتحدة.

قطاع التغطية الصحية الذاتية الدفع في سوق التأمين الصحي والطبي في المملكة المتحدة

يشهد قطاع التغطية الصحية الذاتية الدفع زخماً نمو كبيراً، متوقع أن ينمو بحوالي 7% خلال فترة التوقعات 2024-2029. هذا النمو المتسارع مدفوع أساساً بازدياد تفضيل المستهلك لخيارات الرعاية الصحية الخاصة وأوقات انتظار أقصر مقارنة بخدمات NHS. توسع القطاع مدعوم أكثر بتطوير خيارات دفع أكثر مرونة وحزم رعاية صحية مخصصة تجعل الخدمات الطبية الخاصة أكثر إتاحة للمستهلكين الأفراد. مقدمو الرعاية الصحية يركزون بشكل متزايد على تحسين منصات الدفع الذاتي وتدريب الموظفين لدعم المرضى بشكل أفضل في رحلة الدفع الذاتي. نمو القطاع مدعوم أيضاً بالوعي المتزايد حول الرعاية الصحية الوقائية والرغبة في انتباه طبي أكثر تخصيصاً بين سكان المملكة المتحدة.

المشهد التنافسي

يتميز السوق بهيكل مركز معتدل حيث يقود المؤمنون الخمسة الأوائل، بوبا وAXA Health وأفيفا وVitalityHealth وWPA، الأقساط المكتوبة جماعياً. بدلاً من التنافس على السعر فقط، يميز هؤلاء المؤمنون أنفسهم من خلال أنظمة العافية البيئية ومبادرات الفحص الجيني وقنوات التوزيع المتنوعة. تجربة بوبا التجريبية لعام 2024، صحتي الجينية،

وفرت تسلسل الجينوم الكامل لـ 3,500 عميل، مؤكدة نهجاً وقائياً للرعاية الصحية. بالمثل، أطلقت AXA Health تطبيق عافية عالمي يدعم 450 طبيباً بـ 20 لغة، مدمجاً التأمين مع إدارة نمط الحياة. الاستحواذ القادم لأفيفا على Direct Line يسلط الضوء على تركيزها على توسيع العمليات وتعزيز عمليات مطالبات الخلفية، إشارة لخطوة استراتيجية لتقوية موقعها في السوق.

اللاعبون المتخصصون يعالجون بنشاط القطاعات غير المخدومة من خلال تقديم منتجات متخصصة. Simplyhealth تقود قطاع خطة النقد الصحي، مستفيدة من الشراكات مع منصات مثل Thrive لتعزيز دعم الصحة النفسية للعملاء. Blueberry Life تركز على اكتتاب الحالات المزمنة، مستخدمة تقييمات مخاطر خوارزمية لتوفير تغطية لمرضى السكري الذين غالباً ما ترفضهم شركات التأمين الرئيسية. Equipsme تستهدف الشركات الصغيرة والمتوسطة بخطط اشتراك معدل ثابت تتضمن إضافات أسنان اختيارية، ملبية الاحتياجات الخاصة لهذا القطاع السوقي. هذه العروض المتخصصة تسمح للمتحدين بنحت مساحة متميزة في المشهد التنافسي.

تركيز التوزيع يعيد أيضاً تشكيل السوق. استحواذ Howden على ActiveQuote في عام 2024 يقوي قدراتها الاستشارية بإضافة محرك مقارنة رقمي لمحفظة الوساطة. هذه الخطوة تعكس اتجاهاً أوسع حيث يركز الحاليون على توسيع عملياتهم بينما تستمر اللاعبون المتخصصون في الابتكار ومعالجة الفجوات في السوق. النتيجة نظام بيئي ديناميكي حيث شركات التأمين الرئيسية تعزز هيمنتها، والشركات المتخصصة تدفع الابتكار من خلال ملاء القطاعات غير المخدومة. هذا التطور المستمر يحافظ على الضغط التنافسي ويعزز النمو عبر سوق التأمين الصحي والطبي في المملكة المتحدة.

قادة صناعة التأمين الصحي والطبي في المملكة المتحدة

-

بوبا

-

AXA Health

-

أفيفا

-

VitalityHealth

-

WPA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- مايو 2025: تشارك بوبا مع Lloyds Banking Group لتجميع طبيب عام رقمي والعلاج الطبيعي وخدمات الصحة النفسية في حسابات Premier المصرفية، موسعة الوصول لأكثر من مليون عميل.

- يناير 2025: أطلقت AXA Global Healthcare تطبيق عافية عالمي يوفر وصول طبيب على مدار الساعة ومطالبات مدمجة وملاحة إلى 1.9 مليون مقدم.

- ديسمبر 2024: وافقت أفيفا على شراء Direct Line مقابل 3.7 مليار جنيه إسترليني، مستهدفة 125 مليون جنيه إسترليني في وفورات التكلفة وتوسع عرض المنتجات.

- أكتوبر 2024: جربت بوبا تسلسل الجينوم الكامل لعملاء مختارين في المملكة المتحدة تحت مبادرة "صحتي الجينية".

نطاق تقرير سوق التأمين الصحي والطبي في المملكة المتحدة

يتم تقسيم سوق التأمين الصحي والطبي في المملكة المتحدة حسب نوع المنتج (التأمين الطبي الخاص، خطط النقد الصحية، وخطط تأمين الأسنان) ونوع الشراء (التغطية الصحية الذاتية الدفع والتغطية الصحية المموّلة من الموظف). تحليل خلفية كامل لصناعة التأمين الصحي في المملكة المتحدة، متضمناً تقييم حسابات الصحة الوطنية والاقتصاد واتجاهات السوق الناشئة حسب القطاعات، والتغييرات المهمة في ديناميكيات السوق، ونظرة عامة على السوق، مغطى في التقرير.

يقدم التقرير حجم السوق والتوقعات لسوق التأمين الصحي والطبي في المملكة المتحدة بالعائد (دولار أمريكي) لكل القطاعات المذكورة أعلاه.

| البوالص الفردية |

| البوالص الجماعية / المؤسسية |

| المرضى الداخليين فقط (الأساسية) |

| شاملة (المرضى الداخليين والخارجيين) |

| خطط النقد الصحي |

| تغطيات الأسنان والمتخصصة |

| الوسطاء والمستشارون الماليون المستقلون (IFAs) |

| مباشرة للمستهلك (المؤمن) |

| التأمين المصرفي وشراكات التقارب |

| المجمعات الإلكترونية / منصات التأمين التقنية |

| الأفراد والعائلات |

| الشركات الصغيرة والمتوسطة (SMEs) |

| الشركات الكبيرة |

| ذوو الثروة العالية والمغتربون |

| إنجلترا |

| اسكتلندا |

| ويلز |

| أيرلندا الشمالية |

| حسب نوع البوليصة | البوالص الفردية |

| البوالص الجماعية / المؤسسية | |

| حسب نوع التغطية | المرضى الداخليين فقط (الأساسية) |

| شاملة (المرضى الداخليين والخارجيين) | |

| خطط النقد الصحي | |

| تغطيات الأسنان والمتخصصة | |

| حسب قناة التوزيع | الوسطاء والمستشارون الماليون المستقلون (IFAs) |

| مباشرة للمستهلك (المؤمن) | |

| التأمين المصرفي وشراكات التقارب | |

| المجمعات الإلكترونية / منصات التأمين التقنية | |

| حسب المستخدم النهائي | الأفراد والعائلات |

| الشركات الصغيرة والمتوسطة (SMEs) | |

| الشركات الكبيرة | |

| ذوو الثروة العالية والمغتربون | |

| حسب المنطقة (المملكة المتحدة) | إنجلترا |

| اسكتلندا | |

| ويلز | |

| أيرلندا الشمالية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التأمين الصحي والطبي في المملكة المتحدة؟

يقدر السوق بـ 11.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.78 مليار دولار أمريكي بحلول عام 2030.

لماذا يشتري المزيد من سكان المملكة المتحدة التأمين الطبي الخاص؟

قوائم انتظار NHS القياسية، وتوسع مزايا أصحاب العمل، وقنوات الشراء الرقمية المتاحة تدفع ارتفاع اعتماد التأمين الخاص.

أي نوع بوليصة يهيمن على السوق؟

المخططات الجماعية والمؤسسية تحمل حصة 68.3%، يعكس تركيز صاحب العمل على رفاه القوى العاملة.

أي فئة تغطية تنمو الأسرع؟

خطط النقد الصحي تتوسع بمعدل نمو سنوي مركب قدره 7.20% من خلال توفير تعويض ميسور التكلفة للرعاية الروتينية.

أي منطقة في المملكة المتحدة تظهر أعلى إمكانية نمو؟

أيرلندا الشمالية تقود بمعدل نمو سنوي مركب قدره 5.10% بسبب الاختراق الحالي المنخفض وتحديات النظام المفوض.

كيف تشكل التكنولوجيا مستقبل السوق؟

تطبيقات رقمية أولى، وشبكات طبيب عام افتراضي، واكتتاب مدفوع بالذكاء الاصطناعي تعزز تجربة العميل والكفاءة التشغيلية، مغذية نمو السوق أكثر.

آخر تحديث للصفحة في: