حجم وحصة سوق التأمين على الحياة وغير الحياة في اليونان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

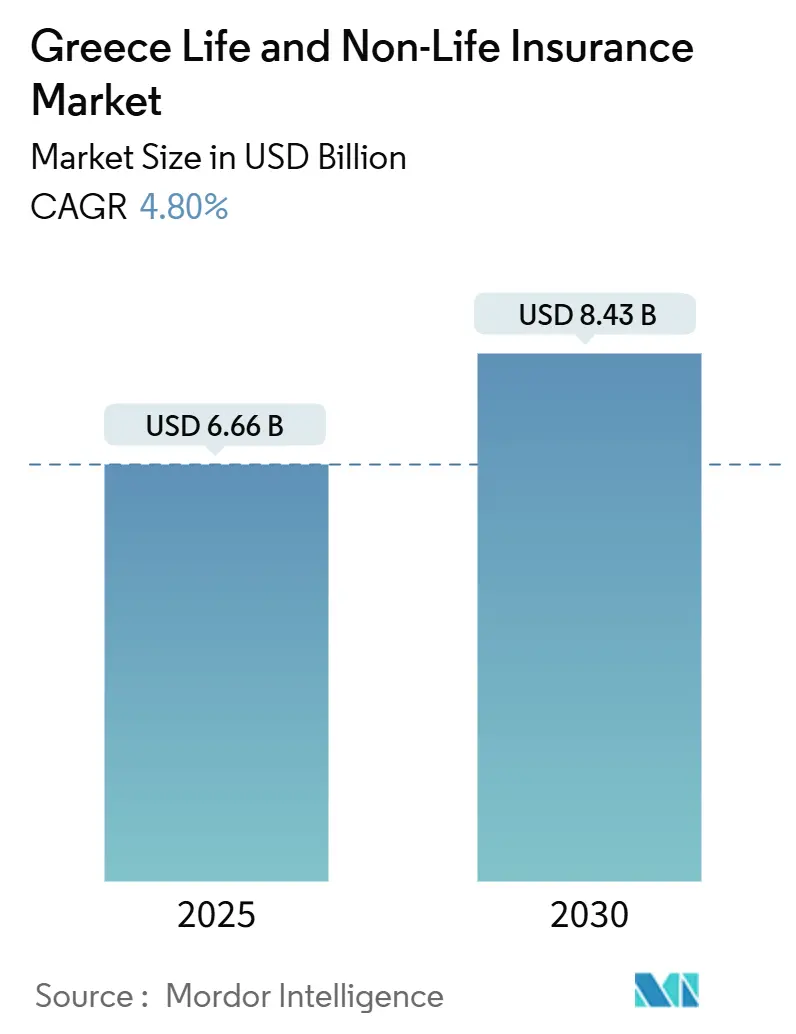

| حجم السوق (2025) | 6.66 مليار دولار أمريكي |

| حجم السوق (2030) | 8.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.80% CAGR |

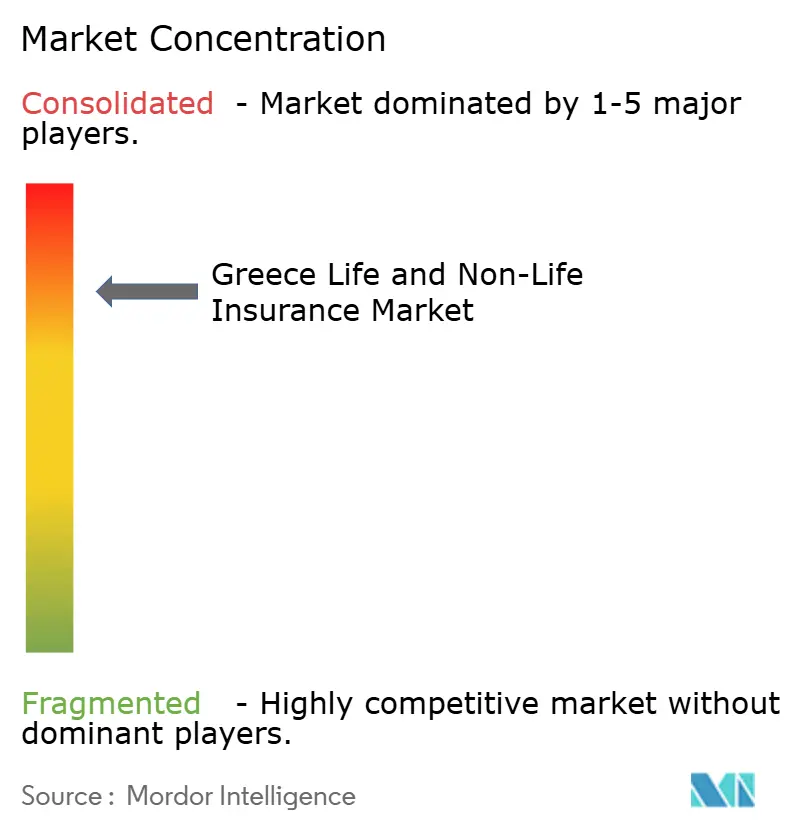

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في اليونان من مؤسسة مردور إنتليجنس

وصل سوق التأمين على الحياة وغير الحياة في اليونان إلى 6.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.80%، مما يرفع إجمالي دخل الأقساط إلى 8.43 مليار دولار أمريكي بحلول عام 2030. يعكس التوسع تحولاً من ركود ما بعد الأزمة إلى نمو مطرد حيث يؤدي التحديث التنظيمي وإصلاح المعاشات التقاعدية والتوزيع الرقمي إلى تعميق الوعي بالمخاطر ودفع امتصاص المنتجات. احتفظت أعمال غير الحياة بأغلبية ضئيلة من الأقساط المكتوبة، لكن التأمين على الحياة تسارع على خلفية حسابات المعاشات الممولة. وفي الوقت نفسه، أدى طرح التحقق الإلزامي الإلكتروني من مسؤولية السيارات إلى تشديد الامتثال، مما أضاف مئات الآلاف من المركبات غير المؤمنة سابقاً واستقرار نسب خسائر السيارات. وفي أماكن أخرى، تؤدي مبالغ مرفق الاتحاد الأوروبي للاستجابة والمرونة البالغة 35.95 مليار دولار أمريكي إلى رفع دخل الأسر وشهية الاستثمار للشركات، مما يدعم خطوط الصحة والممتلكات والتخصص.

النقاط الرئيسية للتقرير

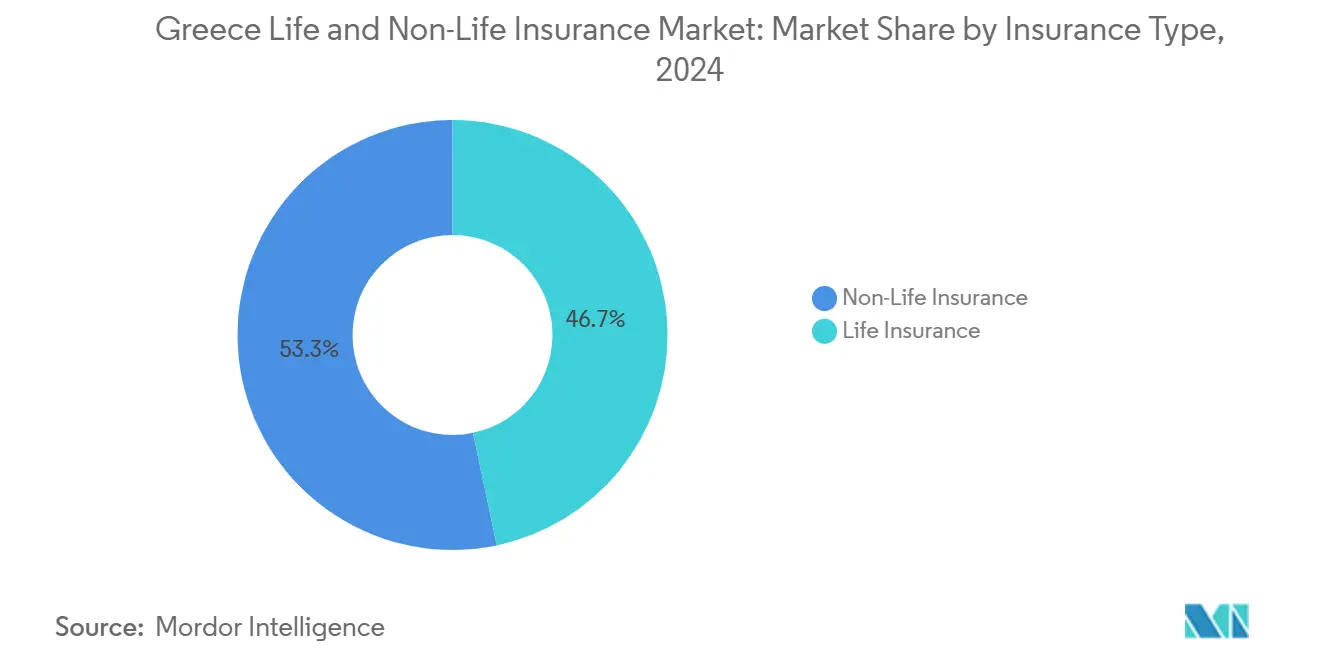

- حسب نوع التأمين، تصدرت وثائق غير الحياة بنسبة 53.3% من حصة سوق التأمين على الحياة وغير الحياة في اليونان في عام 2024؛ ومن المتوقع أن ينمو التأمين على الحياة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.24% بين 2025-2030.

- حسب قناة التوزيع، احتفظ وكلاء التأمين بحصة إيرادات قدرها 39.7% في عام 2024، بينما يسير التأمين المصرفي على المسار الصحيح لتحقيق أعلى معدل نمو سنوي مركب قدره 8.23% حتى عام 2030.

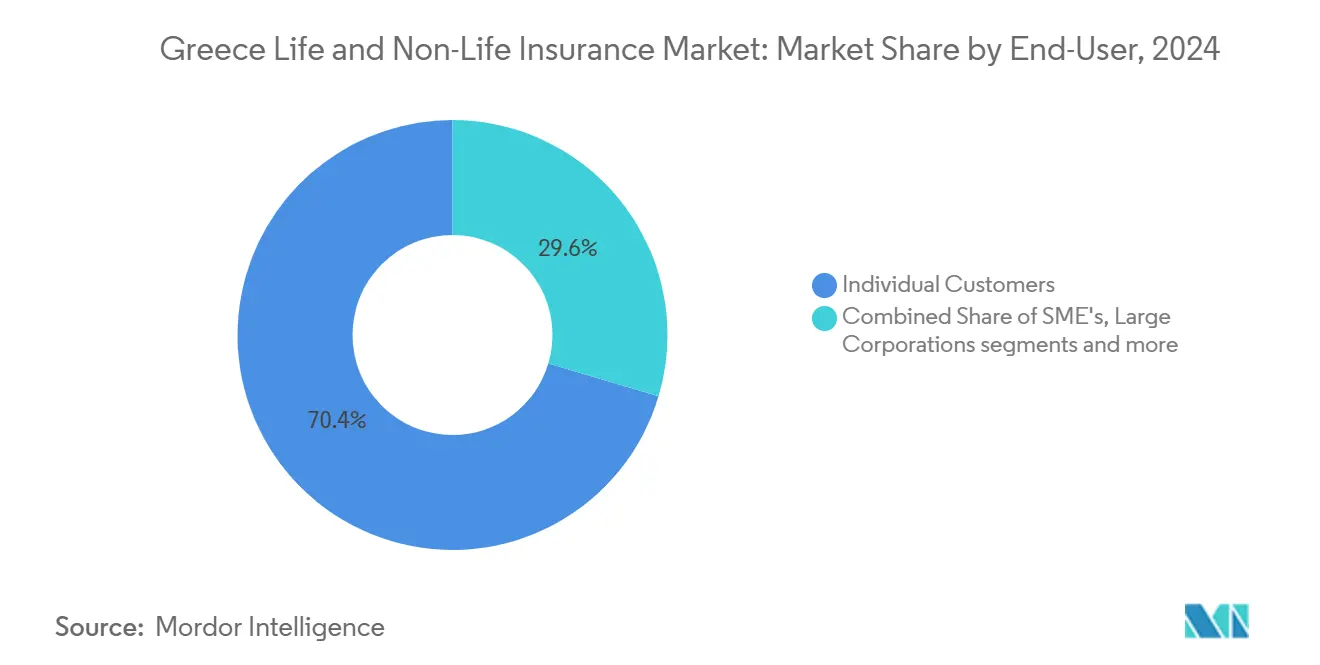

- حسب المستخدم النهائي، شكل الأفراد 70.4% من حجم سوق التأمين على الحياة وغير الحياة في اليونان في عام 2024؛ والشركات الصغيرة والمتوسطة مهيأة لمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030.

- حسب نوع القسط، هيمنت منتجات الأقساط المنتظمة بحصة 67.6% في عام 2024، بينما من المتوقع أن تتقدم منتجات القسط الواحد بمعدل نمو سنوي مركب قدره 6.84% حتى عام 2030.

- حسب المنطقة، احتلت أتيكا 47.8% من حجم سوق التأمين على الحياة وغير الحياة في اليونان في عام 2024؛ ومن المتوقع أن تتوسع مقدونيا الوسطى بمعدل نمو سنوي مركب قدره 5.53% خلال 2025-2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في اليونان

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إصلاح المعاشات التقاعدية يعيد توجيه المدخرات نحو منتجات التأمين على الحياة والمعاش الخاصة | +1.2% | أتيكا، ثيسالونيكي | المدى المتوسط (2-4 سنوات) |

| إحياء البناء السكني والبنية التحتية السياحية | +0.8% | أتيكا، كريت، مقدونيا الوسطى | المدى القصير (≤ سنتين) |

| التحقق الإلكتروني من مسؤولية السيارات يعزز الامتثال | +0.6% | على مستوى البلاد، التركيز الحضري | المدى القصير (≤ سنتين) |

| التكامل الرقمي للتأمين المصرفي مع البنوك المنهجية | +0.7% | المراكز المالية | المدى المتوسط (2-4 سنوات) |

| رفع دخل مرفق الاتحاد الأوروبي للاستجابة والمرونة للأسر والشركات | +0.5% | على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| امتصاص وثائق السيارات التليماتية المستندة إلى الاستخدام | +0.4% | المدن الكبرى | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

إصلاح المعاشات التقاعدية المتسارع يحول مدخرات التقاعد نحو منتجات التأمين على الحياة والمعاش الخاصة

في اليونان، تدفع إصلاحات المعاشات التقاعدية المتسارعة النمو في كل من أسواق التأمين على الحياة وغير الحياة. أدخلت إصلاحات 2024 حسابات مساعدة ممولة ذات مساهمة محددة، تحول ما يقدر بـ 1.5 مليار يورو سنوياً من نظام الركيزة الأولى العام إلى شركات التأمين الخاصة[1]المفوضية الأوروبية، "خطة الاستجابة والمرونة - تعديلات اليونان،" ec.europa.eu. مع وجود حوافز ضريبية جديدة وآليات مطابقة المساهمات، ترتفع المشاركة الطوعية في هذه الإصلاحات. هذا الارتفاع واضح بشكل خاص نظراً للمخاوف حول كفاية التقاعد، والتي تضخمها التركيبة السكانية المتقدمة في السن في اليونان، والمتوقع أن تشهد 67 متقاعداً لكل 100 عامل بحلول عام 2030. واستفادة من هذا الاتجاه، أبلغت شركات التأمين على الحياة عن زيادة في الأقساط بنسبة 7.9% في عام 2024، متفوقة على نمو السوق الأوسع. وفي محاولة لجذب المواهب، يدمج أرباب العمل، خاصة في المناطق المتمركزة حول المالية والتكنولوجيا مثل أتيكا، بشكل متزايد مزايا التأمين على الحياة والمعاش في حزم التعويضات الخاصة بهم. وتبتكر شركات التأمين، بدورها، عروض منتجاتها، مسلطة الضوء على الخطط المرتبطة بالوحدات وضمانات الدخل مدى الحياة والتغطية لمخاطر طول العمر. مع انتقال الأصول من النظام التقليدي للدولة القائم على الدفع أولاً بأول إلى المحافظ الخاصة، تهدف هذه الإصلاحات إلى تعميق وتنويع المشهد التأميني في اليونان في السنوات القادمة.

انتعاش البناء السكني والبنية التحتية السياحية يغذي نمو أقساط الممتلكات والحوادث

يشهد سوق التأمين على الحياة وغير الحياة في اليونان دفعة، مدفوعة إلى حد كبير بإحياء البناء السكني وارتفاع البنية التحتية السياحية. في عام 2024، كان هناك ارتفاع بنسبة 15% في الاستثمار السكني، مدعوم بارتفاع تصاريح البناء، واضحاً. وفي الوقت نفسه، زادت مشاريع سياحية كبيرة في مناطق مثل كريت ومقدونيا الوسطى من الطلب على التأمين على الممتلكات التجارية. شهدت أقساط تأمين الممتلكات، مدفوعة في المقام الأول بالخطوط التجارية، ارتفاعاً بنسبة 9.4%. يُعزى هذا الارتفاع إلى التركيز المتزايد على امتثال الاستدامة المرتبط بالتأمين للمشاريع الجديدة. علاوة على ذلك، تأتي الأشغال العامة في الاتحاد الأوروبي، بميزانيات تتجاوز مليون يورو، الآن مع شرط تغطية مسؤولية البناة، مما يضخم الأحجام المؤمنة. وجه مخطط الفيزا الذهبية المجدد الاستثمارات الأجنبية نحو العقارات المتميزة، مما زاد الطلب على وثائق الممتلكات الراقية. في أتيكا، التي تمثل 35% من تصاريح البناء في اليونان، هناك ارتفاع ملحوظ في امتصاص تأمين جميع المخاطر للمقاولين والتأمين الخاص بالمشاريع. هذه التطورات في الأصول الحقيقية لا تقوم فقط بتوجيه تدفقات أقساط جديدة إلى قطاع غير الحياة ولكنها تعزز أيضاً تنويع المخاطر داخل المشهد التأميني اليوناني.

التحقق الإلزامي الإلكتروني من مسؤولية السيارات يزيد الامتثال وامتصاص الأقساط

أزالت منصة التحقق الإلكترونية على مستوى البلاد المتصلة بقواعد بيانات الشرطة فجوة المركبات غير المؤمنة بنسبة 15% بحلول منتصف 2024، مضيفة ما يقرب من 224,000 وثيقة ورافعة أقساط السيارات المكتوبة إلى 1.24 مليار يورو. قلل التعرف التلقائي على لوحات الأرقام من معالجة المطالبات بنسبة 30% والقضى على الاحتيال التاريخي المرتبط بسائقي السيارات غير المؤمنين. اكتسبت الأسس القانونية - المرسوم الرئاسي 237/1986 والقانون 489/76 - أسنان إنفاذ في الوقت الفعلي، وحولت الامتثال النظري إلى واقع قابل للإنفاذ. تجري مناقشات لتكرار النموذج في خطوط إلزامية أخرى، مما قد يوسع مجمعات الأقساط المدفوعة بالامتثال.

التكامل الرقمي السريع للتأمين المصرفي مع البنوك اليونانية المنهجية يوسع نطاق التوزيع

تدمج البنوك اليونانية المنهجية بسرعة الحلول الرقمية في التأمين المصرفي، موسعة نطاق توزيعها ودافعة النمو في كل من أسواق التأمين على الحياة وغير الحياة. مثال رئيسي هو استحواذ بنك بيريوس بقيمة 469 مليون يورو على شركة إثنيكي للتأمين، الذي يجمع حصة بيريوس البالغة 28% من سوق الودائع مع حصة إثنيكي البالغة 14% في أقساط التأمين المركبة[2]بنك بيريوس، "إتمام الاستحواذ على شركة إثنيكي للتأمين،" piraeusbankgroup.com. بفضل الأدوات الرقمية، يمثل البيع المتقاطع الآن 65% من الوثائق الجديدة، مما يقلل تكاليف الاستحواذ بنسبة 25% ويعزز امتصاص التأمين بين عملاء المصرفية التجزئة. الحركات الاستراتيجية، مثل اتفاقية إن إن هيلاس المجددة مع بنك بيريوس والتعاون الممدد لبنك ألفا مع جنيرالي حتى 2040، تعزز نظاماً بيئياً بنكي-تأميني يمزج بسلاسة منتجات المدخرات والحماية والاستثمار. تدفع هذه الاتجاهات معدل نمو سنوي مركب متوقع قدره 8.24% للتأمين المصرفي، مما يحول مشهد توزيع التأمين في اليونان ويؤكد على دورها المحوري في نمو السوق.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاعتماد الثقافي على الأسرة والرعاية يثبط انتشار التأمين | -0.9% | المناطق الريفية على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| التعرض لمخاطر الكوارث يضخم تكاليف إعادة التأمين وأقساط التجزئة | -0.7% | مناطق الزلازل وحرائق الغابات | المدى المتوسط (2-4 سنوات) |

| السحب الاقتصادي الكلي من خدمة الديون السيادية العالية | -0.5% | الأسر الحضرية | المدى المتوسط (2-4 سنوات) |

| سوق السيارات الحساس للأسعار يضغط هوامش الاكتتاب | -0.3% | المراكز الحضرية التنافسية | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

انتشار التأمين المنخفض باستمرار بسبب الاعتماد الثقافي على الأسرة الممتدة ونظام الرعاية

في اليونان، أدى الاعتماد الثقافي المتجذر بعمق على شبكات الأسرة الممتدة ودعم رعاية الدولة إلى انتشار تأمين منخفض باستمرار، مما يخنق نمو أسواق التأمين على الحياة وغير الحياة. من 1990 إلى 2019، لم يكن سوى 8% من خسائر الكوارث الطبيعية مؤمناً في اليونان، متخلفة بوضوح عن متوسط الاتحاد الأوروبي البالغ 25%. يؤكد هذا التناقض على الاعتماد السائد على المساعدة العامة وأنظمة الدعم غير الرسمية. مثل هذا الاعتماد يعزز الخطر الأخلاقي: عندما تعمل الإغاثة من الكوارث الممولة حكومياً كبديل للتأمين الخاص، فإنها تقلل دافع الأسر للبحث عن التغطية. تشير الاستطلاعات إلى عدم ثقة مستمر في شركات التأمين وفهم محدود للمنتجات، خاصة في المناطق الريفية حيث المعيشة متعددة الأجيال شائعة. على الرغم من أن تفويضاً حكومياً محدداً لعام 2025 سيتطلب من الشركات الكبيرة التأمين ضد مخاطر الكوارث الطبيعية، يبقى امتصاص الأسر للتأمين بطيئاً. تسعى مبادرات مثل حملات التوعية وتجارب التأمين الصغير إلى سد فجوة الحماية، لكن المواقف الثقافية المتجذرة بعمق ستستمر على الأرجح في إعاقة التوسع طويل المدى للسوق.

التعرض المرتفع للمخاطر الكارثية يؤدي إلى ارتفاع تكاليف إعادة التأمين ومعدلات الأقساط

تصارع أسواق التأمين على الحياة وغير الحياة في اليونان مع ارتفاع التكاليف ومعدلات الأقساط، إلى حد كبير بسبب التعرض المتزايد للمخاطر الكارثية. في عام 2023، أدت حرائق الغابات إلى خسائر مؤمنة قدرها 300 مليون يورو[3]البنك الدولي، "إدارة مخاطر الكوارث في اليونان،" worldbank.org. وفي الوقت نفسه، يمكن أن تتجاوز الأضرار من زلزال نادر يحدث مرة كل 200 عام 22 مليار يورو، مما يؤكد على الحاجة إلى إعادة تأمين كبيرة ويدفع أسعار الوثائق إلى الارتفاع بنسبة 15-20%. مع تكثف التقلبات المناخية، تستجيب شركات إعادة التأمين بتشديد الشروط وتنفيذ احتفاظات أعلى وفرض استثناءات إقليمية. هذا التحول يجبر شركات التأمين الأولية إما على تقليل اكتتابها أو تمرير التكاليف المتزايدة إلى حاملي الوثائق. بينما كان هناك اقتراح لمخطط تأمين الزلازل الوطني لتوزيع المخاطر بشكل أكثر عدالة، أعاقت التأخيرات التشريعية طرحه. بدون إطار قوي لتقاسم المخاطر بين القطاعين العام والخاص، فإن التعرض المتزايد للكوارث سيبقي التأمين غير ميسور التكلفة للكثيرين، خاصة الأسر ذات الدخل المنخفض في مناطق خارج المراكز الحضرية مثل أتيكا.

تحليل القطاعات

حسب نوع التأمين: تسارع الحياة وسط هيمنة غير الحياة

احتفظت أعمال غير الحياة بحصة 53.3% من حجم سوق التأمين على الحياة وغير الحياة في اليونان. من المتوقع أن يتراكم قطاع الحياة بنسبة 7.24%، أمام غير الحياة بكثير، بسبب حسابات المعاشات الممولة والتركيبة السكانية المتقدمة في السن. تبقى السيارات أكبر فئة في غير الحياة، لكن الممتلكات والصحة تتوسعان بشكل أسرع على خلفية الوعي بالكوارث الطبيعية والتضخم الطبي. داخل الحياة، تكتسب المنتجات المرتبطة بالوحدات زخماً حيث يبحث المستهلكون عن حماية مدمجة وعوائد أسواق رأس المال في بيئة معدلات منخفضة.

يعكس المسار المتسارع للحياة أيضاً نمو الدخل المقود بمرفق الاتحاد الأوروبي للاستجابة والمرونة وتحول أرباب العمل إلى مخططات التأمين الجماعي على الحياة. وعلى العكس، تواجه لاعبو غير الحياة تآكل الهوامش من ارتفاع مطالبات الكوارث حتى مع تنويعهم في خطوط السايبر والتخصص. من المقرر أن تقفز أقساط الصحة 14% في 2025 حيث تتجاوز نسب الخسارة 100%، بينما تفسح وثائق الوقف التقليدية المجال أمام اقتراحات شفافة مرتبطة بالسوق تتماشى مع تفضيلات المستثمرين. بشكل عام، معدل النمو السنوي المركب الأعلى للحياة سيآكل تدريجياً حصة الأغلبية لغير الحياة، لكن الأخيرة ستبقى مرساة الحجم الأساسية لسوق التأمين على الحياة وغير الحياة في اليونان.

حسب قناة التوزيع: التأمين المصرفي الرقمي يعطل شبكات الوكلاء

شكل وكلاء التأمين 39.7% من تدفقات الأقساط في عام 2024، مدعومين بـ 1,600 وكالة شركات وعلاقات محلية راسخة. ومع ذلك، من المتوقع أن يحقق التأمين المصرفي معدل نمو سنوي مركب رائد في القطاع قدره 8.23%، مدفوعاً بالبنوك المنهجية التي تدمج رحلات الوثائق في الخدمات المصرفية عبر الهاتف المحمول والإنترنت. يقلل النموذج متعدد القنوات من الاحتكاك ويستغل مجموعات بيانات العملاء الواسعة للبيع المتقاطع، خاصة في الحياة والمدخرات. يحافظ الوسطاء على قبضة قوية في الخطوط التجارية المعقدة، ويستحوذ اللاعبون المباشرون عبر الإنترنت على العملاء التجزئة الحساسين للأسعار من خلال التسويق الرقمي العدواني.

يجسد استحواذ بنك بيريوس على شركة إثنيكي للتأمين زخم التأمين المصرفي التعطيلي، واعداً بتطبيق بنك-تأمين فائق سلس يمكن أن يعيد ترتيب حصص التوزيع مادياً. وفي الوقت نفسه، يؤكد تمديد بنك ألفا وجنيرالي لـ 15 عاماً على التزام طويل المدى بالنموذج. يتطلب الترقية التنظيمية تحت بنك اليونان شهادة مهنية وكفاية رأس المال لجميع الوسطاء، مما يزيد تكاليف الامتثال التي قد تزاحم الوكلاء الأصغر. وبالتالي، يتجه سوق التأمين على الحياة وغير الحياة في اليونان نحو هيكل توزيع مختلط حيث تقود قنوات البنك الرقمية اكتساب العملاء، ويوفر الوسطاء المتخصصون استشارة ذات قيمة مضافة حول المخاطر المعقدة.

حسب المستخدم النهائي: نمو الشركات الصغيرة والمتوسطة يتفوق على هيمنة الأفراد

زود الأفراد 70.4% من الأقساط المكتوبة في عام 2024، وهو نمط مرتكز في التأمين الإلزامي على السيارات وتوسيع حماية الحياة. ومع ذلك، من المتوقع أن تسجل الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 6.14% حيث تحفز الأموال الأوروبية الاستثمار الريادي وتوسع اللوائح التغطيات الإلزامية مثل المسؤولية المهنية. تحافظ الشركات الكبيرة والكيانات العامة بالفعل على شركات تأمين متطورة وبرامج دولية، مما يحد من إمكانات النمو المتزايدة، لكن التزامات الاستدامة البيئية والاجتماعية والحوكمة الجديدة والسايبر تخلق ارتفاعاً انتقائياً.

يمتد طلب الشركات الصغيرة والمتوسطة إلى ما وراء الممتلكات والمسؤولية إلى السايبر والضعف البيئي وانقطاع الأعمال، مما يعكس متطلبات مرونة سلسلة التوريد الأكثر صرامة. تصر قواعد المشتريات العامة بشكل متزايد على أدلة التأمين قبل منح العقود الممولة من الاتحاد الأوروبي، مما يدفع فعلياً الامتصاص شبه الإلزامي. على الجانب التجزئة، يدفع ارتفاع الدخل المتاح وتجارب العملاء الرقمية الأسر نحو حزم السيارات-المنزل-الحياة المجمعة مع خصومات الولاء والمطالبات المبسطة. هذه الديناميكيات تنوع تدريجياً مجمع مخاطر صناعة التأمين على الحياة وغير الحياة في اليونان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع القسط: نمو القسط الواحد يتحدى هيمنة المنتظم

شملت عقود الدفع المنتظم 67.6% من أقساط 2024، متماشية مع دورات الراتب الشهرية وتسهيل التدفق النقدي لحاملي الوثائق. ومع ذلك، من المتوقع أن تتسارع منتجات القسط الواحد بمعدل نمو سنوي مركب قدره 6.84%. تمكن إصلاحات المعاشات التحويلات المقطوعة من حسابات مساعدة إلى معاشات ووثائق مرتبطة بالاستثمار تقدم مزايا تخطيط العقارات ومنافع ضريبية. المتقاعدون ذوو الدخل المرتفع في أتيكا مهيؤون بشكل خاص لنفقات أقساط لمرة واحدة تؤمن دخل مدى الحياة أو توفير الوراثة.

تفضل اللوائح الآن تصميمات مرتبطة بالوحدات شفافة على منتجات مضمونة غامضة، مما يشجع شركات التأمين على تعبئة عروض أقساط واحدة تجمع مشاركة السوق مع مخازن الجانب السلبي. أعمال القسط الواحد في غير الحياة تنمو أيضاً: تعتمد الممتلكات التجارية وأغطية المشاريع دفعات مقدمة لتبسيط المحاسبة وتعزيز التدفق النقدي لشركة التأمين. تحتفظ السيارات والممتلكات بقسط منتظم بقيادة الحجم، لكن التسعير التنافسي وضغط تكلفة المعيشة يؤثران على الهوامش. بشكل عام، قد تعيد الحصة المتزايدة للقسط الواحد تشكيل استراتيجيات السيولة والاستثمار تدريجياً عبر سوق التأمين على الحياة وغير الحياة في اليونان.

التحليل الجغرافي

تنبع الحصة السوقية المهيمنة لأتيكا البالغة 47.8% من دورها كمركز الأعصاب الاقتصادي للأمة، موطن 18 من 34 شركة تأمين مرخصة وتركز الأسر عالية الدخل. إن وفرة المقرات الرئيسية للشركات تغذي الطلب على خطوط التخصص مثل السايبر، والمديرين والمسؤولين، ومزايا الموظفين متعددة الجنسيات. يتفوق الاعتماد الرقمي على جميع المناطق الأخرى، مع المبيعات عبر الإنترنت ووظائف المطالبات عبر الهاتف المحمول تعزز قيادة تجربة العملاء. تضمن قيم الممتلكات المرتفعة وكثافة المركبات العالية بقاء تأمين السيارات والمنزل دعامات الحجم، رغم أن تعديلات نموذج الكارثة لمخاطر حرائق الغابات الحضرية تصبح أكثر انتشاراً.

تسجل مقدونيا الوسطى أسرع مسار مستقبلي، متوقعة بمعدل نمو سنوي مركب قدره 5.53% حتى عام 2030. توسع ميناء ثيسالونيكي ومشاريع الحزام والطريق اللوجستية تتطلب تغطيات بحرية وهيكل وشحن، بينما يسعى المستثمرون في التصنيع إلى حزم صناعية شاملة متماشية مع رموز الاستدامة البيئية والاجتماعية والحوكمة الأوروبية. نمو السياحة في خالكيديكي يزيد التعرض للمسؤولية لمشغلي الفنادق والترفيه، مما يحفز الحلول المخصصة. الطلب على تأمين المحاصيل يرتفع أيضاً، حيث تزيد الزراعة الآلية قيم الأصول ويصر شركاء التمويل على نقل المخاطر.

ثيساليا وكريت وبقية اليونان تساهم بأنماط طلب متنوعة. ملف ثيساليا الزلزالي يدفع معدلات أقساط زلازل أعلى، لكن الاستثمارات التقنية الزراعية المدعومة من الاتحاد الأوروبي مشروطة بتأمين قوي. السياحة الموسمية في كريت تولد دورية تتطلب فترات تغطية مرنة، والأقاليم الجزرية التي تواجه قيود لوجستية تستفيد من خدمة وثائق مبسطة ورقمية أولاً. في مناطق أقل كثافة سكانية، يثبط الاعتماد الثقافي على تقاسم المخاطر العائلية والدخل المتاح المنخفض الامتصاص، مما يحافظ على فجوة حماية كبيرة أن المبادرات التنظيمية والتعليمية تضيقها ببطء فقط.

المشهد التنافسي

سيطر أكبر 5 لاعبين على غالبية الأقساط المكتوبة في عام 2024، مما يشير إلى تركز عالي. شراء بنك بيريوس لشركة إثنيكي للتأمين مقابل 469 مليون يورو يجسد تصاعد عمليات الاندماج والاستحواذ. تستفيد شركات إن إن هيلاس، وجنيرالي، وأليانز، وإنتر أمريكان من تحالفات التأمين المصرفي طويلة المدى والاستثمار الرقمي العدواني للدفاع عن حصتها.

المتحدون الرقميون أولاً مثل هيلاس دايركت ينشرون خدمة عملاء بالذكاء الاصطناعي وتسوية فورية للمطالبات لتآكل معاقل التجزئة للأطراف الراسخة، مما يجبر اللاعبين الموروثين على تسريع تحديث تكنولوجيا المعلومات. طرحت إرجو اليونان مساعدها الافتراضي 'خارا' وبوابة 'إرجو فورمي'، مما يعكس النهج المختلط للجمع بين الوكلاء البشريين وتكنولوجيا الخدمة الذاتية. يستمر التشديد التنظيمي في تشكيل المنافسة: القانون 5193/2025 ينقل معايير الأمن السيبراني DORA، مما يفضل الشركات الأكبر مع أطر مرونة متطورة. تحفز أنظمة رأس المال القائمة على المخاطر أيضاً النطاق التشغيلي، مما يشجع مزيداً من التوحيد بين مشاركي صناعة التأمين على الحياة وغير الحياة في اليونان.

تشمل آفاق نمو المساحة البيضاء وثائق السيارات القائمة على التليماتكس، وسايبر الشركات الصغيرة والمتوسطة، وأغطية الكوارث الطبيعية المعلمة، وحلول الاكتتاب المرتبطة بالاستدامة البيئية والاجتماعية والحوكمة. تستكشف الشركات الراسخة شراكات مع شركات التأمين التقني لتسريع الوقت إلى السوق في هذه المنافذ مع التحكم في تكاليف الاستحواذ. تبقى المنافسة السعرية شديدة في السيارات، مما يضغط الهوامش التقنية، لكن شركات التأمين تهدف إلى تعويض الضغط من خلال حزم الخدمات المساعدة والبيع المتقاطع لإضافات الحياة أو الصحة. بشكل عام، تشير النظرة التنافسية إلى استمرار التوحيد متوازن مع الداخلين المتخصصين المدفوعين بالابتكار.

قادة صناعة التأمين على الحياة وغير الحياة في اليونان

-

شركة إثنيكي هيلينيك العامة للتأمين

-

شركة إنتر أمريكان هيلينيك للتأمين (مجموعة أكميا)

-

شركة جنيرالي هيلاس للتأمين

-

شركة إن إن هيلينيك للتأمين على الحياة

-

شركة أليانز هيلاس للتأمين

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أتم بنك بيريوس استحواذه بقيمة 469 مليون يورو على حصة 70% في شركة إثنيكي للتأمين، مما خلق أكبر مجموعة مصرفية-تأمينية متكاملة في اليونان بأصول تزيد عن 4 مليار يورو

- فبراير 2025: استحوذت ريالي موتوا دي أسيكورازيوني على 75% من شركة يدروجيوس للتأمين، مما يشير إلى اهتمام أجنبي متجدد بالسوق اليوناني الموحد.

- يناير 2025: أدخل القانون 5116/2024 تأميناً إلزامياً للكوارث الطبيعية للشركات الكبيرة، مما فتح ما يقدر بـ 200 مليون يورو في الأقساط السنوية.

- ديسمبر 2024: وسعت إرجو اليونان مجموعة ميزات مساعدها الافتراضي 'خارا' وبوابة العملاء.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في اليونان

سوق التأمين على الحياة وغير الحياة في اليونان هو أحد الأسواق النامية، وانخفاض الطلبات على سوق التأمين على الحياة وغير الحياة حيث يفضل الناس أكثر أسلوب الحياة المؤمن والمنصات المبتكرة التي تحصل من أجلها تأمينات الحياة وغير الحياة اليونانية على الكفاءة بوتيرة متنامية. تحليل خلفية كامل لسوق التأمين على الحياة وغير الحياة في اليونان، والذي يشمل تقييماً للاقتصاد ونظرة عامة على السوق وتقدير حجم السوق للقطاعات الرئيسية والاتجاهات الناشئة في السوق وديناميكيات السوق وملفات الشركات الرئيسية، مغطى في التقرير. سوق التأمين على الحياة وغير الحياة في اليونان مقسم، سوق التأمين على الحياة وغير الحياة في اليونان مقسم حسب نوع التأمين (التأمين على الحياة (الفردي والجماعي) وتأمين غير الحياة (المنزل، السيارات، وتأمينات أخرى غير الحياة)) وحسب قناة التوزيع (مباشر، وكالة، بنوك، وقنوات توزيع أخرى). تم إجراء تحديد أحجام السوق والتوقعات على أساس القيمة (مليون دولار أمريكي).

| التأمين على الحياة | تأمين الوقف | |

| تأمين الحياة لفترة محددة | ||

| تأمين الحياة الكاملة | ||

| التأمين المرتبط بالوحدات | ||

| تأمين الحياة الجماعي | ||

| التأمين على غير الحياة | تأمين السيارات | مسؤولية الطرف الثالث |

| مركبة برية | ||

| تأمين الممتلكات | الحريق والكوارث الطبيعية | |

| تأمين الممتلكات | ||

| الممتلكات التجارية | ||

| التأمين الصحي | الصحة الفردية | |

| الصحة الجماعية | ||

| تأمين البحري والطيران والنقل | ||

| تأمين المسؤولية العامة | ||

| وكلاء التأمين |

| الوسطاء |

| التأمين المصرفي |

| مباشر (عبر الإنترنت ومملوك للشركة) |

| الشركاء التابعون وتجار التجزئة |

| العملاء الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة والقطاع العام |

| القسط الواحد |

| القسط المنتظم |

| أتيكا |

| مقدونيا الوسطى |

| ثيساليا |

| كريت |

| بقية اليونان |

| حسب نوع التأمين | التأمين على الحياة | تأمين الوقف | |

| تأمين الحياة لفترة محددة | |||

| تأمين الحياة الكاملة | |||

| التأمين المرتبط بالوحدات | |||

| تأمين الحياة الجماعي | |||

| التأمين على غير الحياة | تأمين السيارات | مسؤولية الطرف الثالث | |

| مركبة برية | |||

| تأمين الممتلكات | الحريق والكوارث الطبيعية | ||

| تأمين الممتلكات | |||

| الممتلكات التجارية | |||

| التأمين الصحي | الصحة الفردية | ||

| الصحة الجماعية | |||

| تأمين البحري والطيران والنقل | |||

| تأمين المسؤولية العامة | |||

| حسب قناة التوزيع | وكلاء التأمين | ||

| الوسطاء | |||

| التأمين المصرفي | |||

| مباشر (عبر الإنترنت ومملوك للشركة) | |||

| الشركاء التابعون وتجار التجزئة | |||

| حسب المستخدم النهائي | العملاء الأفراد | ||

| الشركات الصغيرة والمتوسطة | |||

| الشركات الكبيرة والقطاع العام | |||

| حسب نوع القسط | القسط الواحد | ||

| القسط المنتظم | |||

| حسب المنطقة | أتيكا | ||

| مقدونيا الوسطى | |||

| ثيساليا | |||

| كريت | |||

| بقية اليونان | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في اليونان

وصل سوق التأمين على الحياة وغير الحياة في اليونان إلى 6.66 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 4.80%، مما يرفع إجمالي دخل الأقساط إلى 8.43 مليار دولار أمريكي بحلول عام 2030

أي قطاع تأمين ينمو بأسرع وتيرة؟

من المتوقع أن تنمو أقساط التأمين على الحياة بمعدل نمو سنوي مركب قدره 7.21% خلال 2025-2030 بسبب إصلاح المعاشات التقاعدية والتركيبة السكانية المتقدمة في السن.

لماذا يكتسب التأمين المصرفي زخماً في اليونان؟

تقوم البنوك المنهجية برقمنة مبيعات التأمين، مما يعطي التأمين المصرفي معدل نمو سنوي مركب متوقع قدره 8.24% ويقلل تكاليف التوزيع بنسبة 25%.

كم مدى تركز المشهد التنافسي؟

تسيطر أكبر عشر شركات تأمين على حصة مهيمنة من الأقساط، مما يشير إلى مستوى معتدل إلى عالي من تركز السوق.

آخر تحديث للصفحة في: