حجم وحصة سوق التأمين على الحياة وغير الحياة في ألمانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

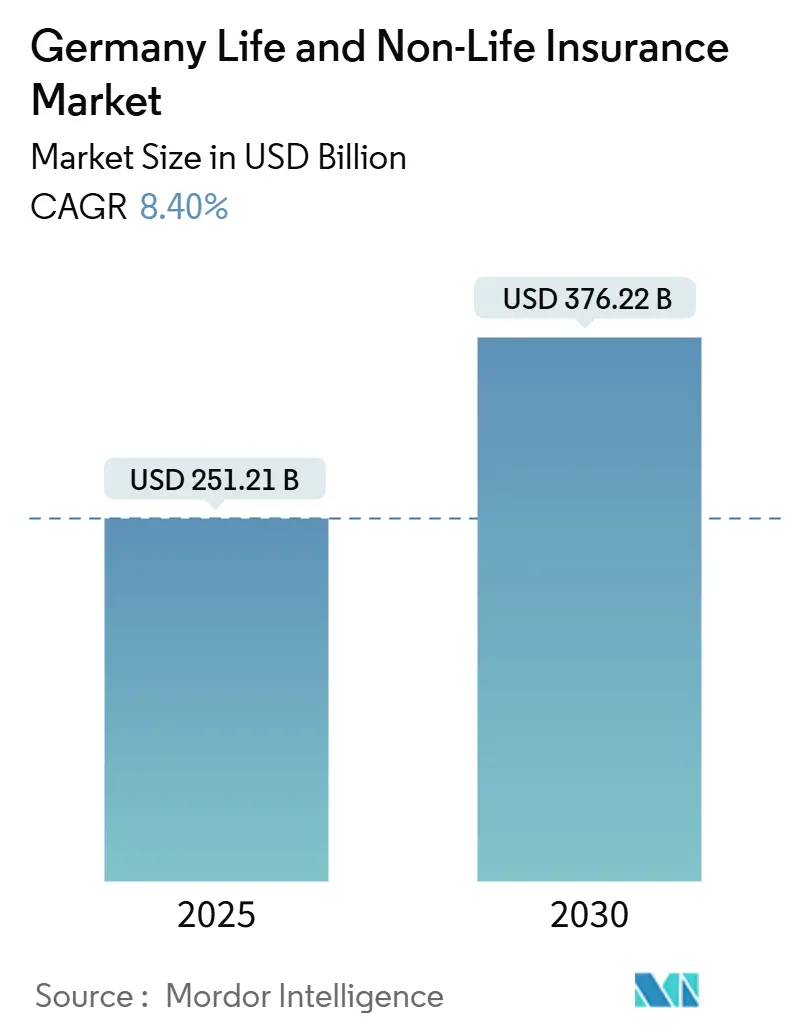

| حجم السوق (2025) | 251.21 مليار دولار أمريكي |

| حجم السوق (2030) | 376.22 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.41% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في ألمانيا من قبل موردور إنتليجنس

يقف سوق التأمين على الحياة وغير الحياة في ألمانيا حاليًا عند 251.21 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 376.22 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 8.41%. يستمر توسع السوق على الرغم من النمو الاقتصادي المكتوم، مدعومًا بميزانيات قوية للأسر المعيشية، والإصلاحات الاجتماعية الإلزامية، والطلب المستمر على منتجات تحويل المخاطر. تكتسب المعاشات والوثائق المرتبطة بالوحدات الاستثمارية زخمًا حيث تبحث الأسر عن حلول تقاعد مقاومة للتضخم، بينما تسجل خطوط الممتلكات والسيارات مكاسب قوية في الأقساط استجابة لمخاطر المناخ وارتفاع تكاليف الإصلاح وخسائر الكوارث المرتفعة. يعيد التفاعل الرقمي المتزايد تشكيل التوزيع، حيث تستحوذ المجمعات الإلكترونية وبوابات التأمين المصرفي ومنصات التأمين المدمجة بثبات على حصة الأقساط من الوكلاء التقليديين. التركيز التنظيمي المتزايد على الاستدامة وكفاءة رأس المال في إطار نظام الملاءة المالية الثاني المنقح يسرّع الهجرة نحو المنتجات المختلطة ذات الرسوم الرأسمالية المنخفضة. تبقى الكثافة التنافسية عالية لأن السوق يبقى غير مركز نسبيًا، مما يمنح شركات التأمين متوسطة الحجم والداخلين الجدد في مجال التكنولوجيا التأمينية مجالًا للنمو.

النقاط الرئيسية للتقرير

- حسب نوع التأمين، استحوذت خطوط غير الحياة على 52.1% من حصة سوق التأمين على الحياة وغير الحياة في ألمانيا في عام 2024، بينما من المتوقع أن تتقدم منتجات المعاشات والحياة المرتبطة بالوحدات بمعدل نمو سنوي مركب قدره 5.81% حتى عام 2030.

- حسب قناة التوزيع، تصدر الوكلاء والوسطاء المستقلون بحصة إيرادات قدرها 45.2% في عام 2024؛ تسجل القنوات الرقمية فقط والمجمعة أسرع نمو بمعدل نمو سنوي مركب قدره 9.22% حتى عام 2030.

- حسب المستخدم النهائي، شكلت الأسر المعيشية التجارية 59.9% من حجم سوق التأمين على الحياة وغير الحياة في ألمانيا في عام 2024، بينما يتوسع قطاع الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 5.12% خلال فترة 2025-2030.

- حسب الجغرافيا، استحوذت ألمانيا الغربية على 34.8% من حجم سوق التأمين على الحياة وغير الحياة في ألمانيا في عام 2024، وتظهر ألمانيا الشرقية أعلى نمو إقليمي بمعدل نمو سنوي مركب قدره 4.79% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في ألمانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان تعزز الطلب على التقاعد والمعاشات | +1.8% | وطني، أقوى في غرب وجنوب ألمانيا | طويل الأجل (≥ 4 سنوات) |

| تحسين رأس المال للملاءة المالية الثانية يؤثر على مزيج المنتجات | +1.2% | وطني، التركيز على شركات التأمين الكبرى | متوسط الأجل (2-4 سنوات) |

| اعتماد الرقمنة وشراكات التكنولوجيا التأمينية تسرع البيع المباشر للمستهلك | +1.5% | وطني، مكاسب مبكرة في المراكز الحضرية | قصير الأجل (≤ 2 سنوات) |

| زيادة أحداث الكوارث الطبيعية ترفع اختراق تأمين الممتلكات-الكوارث | +1.1% | وطني، تأثير أعلى في المناطق المعرضة للفيضانات | متوسط الأجل (2-4 سنوات) |

| إصلاح الرعاية طويلة الأجل الإلزامي يوسع التأمين الصحي التكميلي الخاص | +0.9% | وطني، امتصاص أقوى في المناطق عالية الدخل | طويل الأجل (≥ 4 سنوات) |

| البيئية والاجتماعية والحوكمة ولوائح الإفصاح المالي المستدام تغذي منتجات الاستثمار التأميني الأخضر | +0.7% | وطني، التركيز المؤسسي | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان تعزز الطلب على التقاعد والمعاشات

تقود شيخوخة السكان في ألمانيا النمو في أسواق التأمين على الحياة وغير الحياة، خاصة في الطلب على منتجات التقاعد والمعاشات. نظام المعاشات التشريعي، مع معدل استبدال محدود بنسبة 48% فقط من متوسط الرواتب، يوسع فجوة المعاشات. هذه الفجوة تدفع الأسر نحو حلول المعاشات الخاصة. تستجيب شركات التأمين لعدم كفاية الوثائق المضمونة التقليدية، التي كانت تُعتبر كافية سابقًا ولكنها الآن تقصر عن احتياجات الدخل المعدل للتضخم. لقد قدمت معاشات مختلطة، تخفف الضغط الرأسمالي عبر تقييد الضمانات وتوجيه الأقساط المتبقية إلى محافظ أصول متنوعة[1]هيئة التأمين الأوروبية ومعاشات التقاعد المهنية، "تقرير سوق الرقمنة 2025،" eiopa.europa.eu. هذا التحول مدعوم بصندوق Generationenkapital القادم، مبادرة مدعومة من الدولة. هذا الصندوق لا يقدم فقط التعرض للأسهم العامة ولكن أيضًا يمهد الطريق لشركات التأمين للمشاركة من خلال الخدمات الإدارية وخدمات مخاطر طول العمر. مع ارتفاع الفئة الديموغرافية 67+ فما فوق، خاصة في المناطق الغربية الثرية التي تواجه نقصًا كبيرًا في المعاشات، تستعد المنتجات المتمركزة حول التقاعد لقيادة السوق، مما يغير أساسًا المشهد التأميني في ألمانيا.

تحسين رأس المال للملاءة المالية الثانية يؤثر على مزيج المنتجات

تجديد الملاءة المالية الثانية في يناير 2025 يتطلب من شركات التأمين دمج مقاييس الاستدامة، وقواعد النظر الشامل الأكثر صرامة، وعتبات التبليغ التناسبية. النتيجة المباشرة هي التحول بعيدًا عن عقود الادخار عالية الضمان نحو وثائق مرتبطة بوحدة تجذب رأس مال ملاءة أقل. تظهر شركات النقل الكبرى مثل ميونخ ري نسب ملاءة تزيد عن 260%، باستخدام رأس المال المحرر للتسعير بشكل تنافسي والاكتتاب في أصول خضراء عالية العائد[2]ميونخ ري، "تقرير الملاءة والحالة المالية 2024،" munichre.com. المؤسسات المتبادلة الأصغر تستفيد من الإعفاء التناسبي، مما يمكن الاستمرار في خدمة المجتمعات الإقليمية مع الاستمرار في تقديم إضافات مصنفة للبيئة والاجتماع والحوكمة. على المدى المتوسط، ستهيمن المنتجات قليلة رأس المال على سوق التأمين على الحياة وغير الحياة في ألمانيا وتعزز تحولًا في استراتيجية الاستثمار نحو ديون البنية التحتية والسندات الخضراء والتفويضات الأسهم المتنوعة.

اعتماد الرقمنة وشراكات التكنولوجيا التأمينية تسرع البيع المباشر للمستهلك

تفضيل المستهلك للرحلات الرقمية السلسة دفع تقريبًا كل شركة تأمين كبرى لدمج الاكتتاب المعتمد على الذكاء الاصطناعي، وتصنيف المطالبات الآلي، ولوحات المعلومات الشخصية. استحواذ أليانز X على finanzen.de أشار إلى سباق تسلح لقدرات التوزيع الرقمي. العملاء الحضريون يبدؤون بشكل متزايد مشتريات التأمين عبر بوابات الأسعار مثل Check24، مما يجبر الشركات الراسخة على تحسين خوارزميات التسعير وتقديم واجهات برمجة تطبيقات الاقتباس في الوقت الفعلي. التأمين المدمج داخل عمليات الدفع بالتجزئة وتطبيقات النقل يوسع مجمع الأقساط القابل للعنونة، بينما تنخفض تكاليف إدارة الوثائق. مع بقاء تدفقات رأس مال التكنولوجيا التأمينية مرتفعة، تنتشر نماذج الشراكة، مما يسرع السرعة التي تصل بها المنتجات الجديدة إلى السوق ويعزز تجربة العملاء عبر سوق التأمين على الحياة وغير الحياة في ألمانيا.

زيادة أحداث الكوارث الطبيعية ترفع اختراق تأمين الممتلكات-الكوارث

فيضانات 2021 كشفت فجوة الحماية في ألمانيا، مما دفع إلى نقاش عام حول التغطية الإجبارية للمخاطر الطبيعية وكثف الوعي بالمخاطر المنزلية. "المخاطر في بؤرة التركيز 2025" من BaFin تصنف المخاطر المناخية الفيزيائية كاهتمام إشرافي أعلى. امتصاص التغطية المبنية الموسعة ارتفع، بمساعدة تحسين تقسيم المخاطر تحت نظام ZÜRS وإطلاق حلول بارامترية للدفعات السريعة للفيضانات. شركات إعادة التأمين تقدم معاهدات وقف الخسارة الإجمالية، مما يمكن شركات النقل الأولية من كتابة قدرة إضافية دون انتهاك شهيات المخاطر. وبالتالي، ترتفع أقساط الممتلكات-الكوارث أسرع من الناتج المحلي الإجمالي، وتقوى قوة تسعير إعادة تأمين الكوارث، مما يؤثر على جزء غير الحياة من سوق التأمين على الحياة وغير الحياة في ألمانيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معدلات الفائدة المنخفضة باستمرار تضغط هوامش ضمان الحياة | -1.4% | وطني، تأثير أقوى على شركات تأمين الحياة التقليدية | طويل الأجل (≥ 4 سنوات) |

| منافسة أسعار تأمين السيارات الشديدة مدفوعة بالمعلوماتية والبوابات | -0.8% | وطني، مركز في الأسواق الحضرية | قصير الأجل (≤ 2 سنوات) |

| حدود عمولة BaFin تقيد قنوات الوسطاء التقليديين | -0.6% | وطني، يؤثر على جميع قنوات التوزيع | متوسط الأجل (2-4 سنوات) |

| تقلص فئة الشباب البالغين يحد نمو تغطية الحياة للمخاطر الصرفة | -0.5% | وطني، تأثير أقوى في المناطق الشرقية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معدلات الفائدة المنخفضة باستمرار تضغط هوامش ضمان الحياة

الضمانات طويلة الأجل تستمر في تآكل الربحية، حيث تبقى عوائد إعادة الاستثمار أدنى من مستويات الوعود الموروثة. رغم أن سياسة البنك المركزي الأوروبي تبدأ في التطبيع، لا تزال متوسط عوائد السندات تتأخر عن ضمانات متوسطة 2.25% [3]جمعية جنيف، "بيئة معدل الفائدة المنخفض وتأمين الحياة،" genevaassociation.orgعلى العقود الألمانية الأقدم. شركات التأمين تخفف الضغط من خلال إجراءات إدارة القوة النافذة، وتحويلات المحافظ الخلفية، وتحسين قيمة الاستسلام. ومع ذلك، السحب على عائد حقوق الملكية يقود الهجرة الهيكلية نحو منتجات حيث يتحمل حاملو الوثائق جزئيًا المخاطر الاستثمارية. المجموعات الأكبر مع أذرع إدارة أصول قوية تتنوع في أسواق خاصة، لكن المؤسسات المتبادلة الأصغر تواجه مخازن أرق، مما يقيد نمو الأعمال الجديدة داخل سوق التأمين على الحياة وغير الحياة في ألمانيا.

منافسة أسعار تأمين السيارات الشديدة مدفوعة بالمعلوماتية والبوابات

محركات مقارنة الأسعار خفضت احتكاكات التبديل، محولة تأمين السيارات إلى سلعة. الكتاب المباشرون والمتبادلون يظهرون نسب مجمعة أقل بكثير من الأقران المدرجين باستفادة من تكنولوجيا المعلومات الرشيقة والعمليات الخفيفة. برامج المعلوماتية، بينما تحسن تجميع المخاطر، تدعو لتخفيضات عدوانية تضغط هوامش الاكتتاب. الطلب على تغطية أنظمة مساعدة السائق المتقدمة والتأمين القائم على الاستخدام ينمو، لكن متوسط الأقساط يتجه للانخفاض في المناطق المتروبولية التنافسية. لتعويض التآكل، شركات النقل تبيع بالتقاطع مساعدة الطريق واشتراكات خدمة النقل، ومع ذلك يبقى استرداد الهامش بعيد المنال في شريحة السيارات من سوق التأمين على الحياة وغير الحياة في ألمانيا.

تحليل القطاعات

حسب نوع التأمين: منتجات مرتبطة بالوحدة تقود تحول الحياة

خطوط الحياة تعيد تشكيل نفسها بسرعة. المعاشات والعقود المرتبطة بالوحدة معًا من المتوقع أن تحقق معدل نمو سنوي مركب 5.81% يتفوق على نمو السوق الإجمالي. داخل حجم سوق التأمين على الحياة وغير الحياة في ألمانيا لأعمال الحياة، وثائق مختلطة تتميز بضمانات جزئية تجذب المدخرين الذين يتجنبون المخاطر بينما تخفف الضغط الرأسمالي على شركات التأمين. القطاع غير الحياة، الذي شكل 52.1% من إجمالي الأقساط في عام 2024، يتمتع بالدعم من ارتفاع الطلب على الممتلكات-الكوارث والمسؤولية الناجم عن امتثال البيئة والاجتماع والحوكمة والتهديدات السيبرانية المتطورة.

منتجات الهبات والحياة الكاملة التقليدية يُعاد تصميمها مع ضمانات فوائد أقل، مما يسمح لشركات النقل بتحرير رأس المال تحت الملاءة المالية الثانية. جيوب النمو في غير الحياة تشمل المسؤولية السيبرانية والبيئية، كلاهما يتوسع بمعدلات نمو سنوي مركب بخانتين حيث تقوم الشركات الألمانية بالرقمنة وتواجه تفويضات إفصاح أكثر صرامة. السيارات تحتفظ بقيادة الحجم لكن تواجه تسعيرًا لينًا، بينما خطوط المخاطر المتعددة التجارية والهندسة المتخصصة تستفيد من قطاع التصنيع المتقدم في ألمانيا. وبالتالي، سيبقى سوق التأمين على الحياة وغير الحياة في ألمانيا متوازنًا، مع الفرص منتشرة عبر كلا المجموعتين الواسعتين للمنتجات.

حسب قناة التوزيع: المجمعات الرقمية تعطل النماذج التقليدية

الوكلاء والوسطاء المستقلون ما زالوا يكتبون 45.2% من الأقساط في عام 2024، مؤكدين أهمية الخدمات الاستشارية في خطوط المعاشات والتجارية المعقدة. ومع ذلك، من المتوقع أن ترفع المنصات الرقمية فقط والمجمعة حصتها الإيرادية إلى حوالي 17% بحلول عام 2030 على خلفية معدل نمو سنوي مركب 9.22%. هذا التسارع مرئي في المناطق المتروبولية، حيث يقارن المستهلكون عروض الأسعار على الأجهزة المحمولة قبل إنهاء المشتريات.

التأمين المصرفي يكتسب زخمًا حيث يدمج المقرضون بالتجزئة وحدات التأمين داخل الخدمات المصرفية عبر الإنترنت، مما يمنحهم ميزة في البيع المتقاطع لتأمين الحياة لأجل والإعاقة والتغطية البسيطة للممتلكات. حالات استخدام التأمين المدمج-من إلغاء تذاكر الطيران إلى ضمانات الهواتف الذكية-توسع قاعدة الأقساط المستحوذة عبر الإنترنت. ونتيجة لذلك، سيعرض سوق التأمين على الحياة وغير الحياة في ألمانيا هيكل توزيع ذا مسارين: تدفقات عالية التقنية ومؤتمتة للمخاطر المعيارية، وقنوات كثيفة النصح للحلول المخصصة.

حسب المستخدم النهائي: قطاع الشركات الصغيرة والمتوسطة يسرع النمو التجاري

بقيت الأسر المعيشية التجارية المجموعة المشترية المهيمنة بحصة 59.9% من حجم سوق التأمين على الحياة وغير الحياة في ألمانيا في عام 2024، مما يعكس تقليد ألمانيا في التوفير الخاص للتقاعد ودفعات الصحة المشتركة وتغطية الأسرة المعيشية. ومع ذلك، قاعدة عملاء الشركات الصغيرة والمتوسطة هي الأسرع توسعًا، تحقق معدل نمو سنوي مركب 5.12% حتى عام 2030 حيث تواجه الشركات المخاطر السيبرانية واضطراب سلسلة التوريد وتعرضات المسؤولية المرتبطة بالبيئة والاجتماع والحوكمة.

التحول الرقمي لـ Mittelstand يرفع الطلب على وثائق التعويض المهني والسيبراني ومسؤولية المديرين والمسؤولين. البرامج الحكومية التي تشجع إزالة الكربون الصناعية تحفز الاهتمام بتغطية الطقس البارامترية وتأمين المباني الخضراء. المؤسسات العامة وغير الربحية تعتمد أطر المرونة، تشتري حلول الكوارث والمخاطر المناخية. إجمالًا، امتصاص الشركات الصغيرة والمتوسطة يثري تنويع الأقساط ويرسخ أهمية الخطوط التجارية لسوق التأمين على الحياة وغير الحياة في ألمانيا.

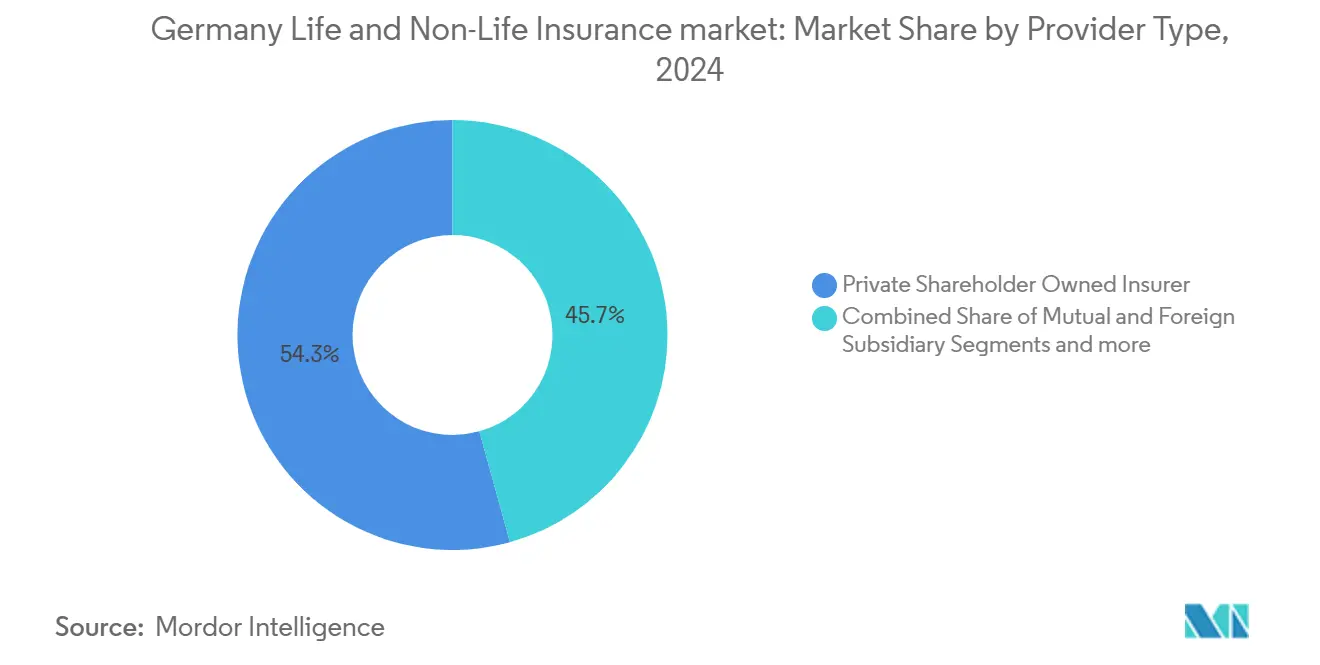

حسب نوع المزود: شركات التأمين المتبادلة تستفيد من مزايا التكلفة

المجموعات المملوكة للمساهمين الخاصة تحكم النطاق وقوة العلامة التجارية والتنويع الدولي؛ ومع ذلك، المؤسسات المتبادلة الإقليمية وشركات التأمين القانونية العامة تظهر نسب مصروفات أقل وروابط مجتمعية قوية. الدراسات تظهر متوسط تكاليف المطالبات والمصاريف التشغيلية لشركات النقل المتبادلة تجلس 2-3 نقاط مئوية أدنى من تلك الخاصة بالأقران المدرجين، مما يترجم إلى معدلات سيارات ومنزلية تنافسية.

الشركات التابعة الأجنبية مثل جينيرالي وزيورخ تجلب خبرة اكتتاب متخصصة، خاصة في خطوط التجارية المتخصصة وإعادة التأمين. أذرع التأمين للبنوك التعاونية تستغل التآزر في البيع المتقاطع، بينما السكان الرقميون يركزون على مجموعات منتجات ضيقة مقدمة عبر تطبيقات الهاتف المحمول. هذا التنوع في المزودين يبقي الهوامش ضيقة والابتكار عالي داخل سوق التأمين على الحياة وغير الحياة في ألمانيا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع القسط: الأقساط المنتظمة تهيمن وسط الطلب على المرونة

أكثر من 70% من عقود الحياة والصحة طويلة الأجل مكتوبة بأقساط منتظمة، تتطابق مع عادات وضع الميزانية المنزلية وتوفر لشركات التأمين تدفقًا نقديًا موثوقًا لإدارة الأصول-الخصوم. مبيعات القسط الواحد ترتفع في الفترة المؤدية إلى التقاعد حيث يستثمر العملاء الأثرياء مبالغ مقطوعة في معاشات فورية أو أغلفة تخطيط الوراثة.

شركات التأمين تقدم خيارات مساهمة مختلطة تسمح بزيادات مخصصة دون عقوبات استسلام، تناشد المهنيين المستقلين مع دخل متقلب. إجازات أقساط مرنة وركائب مبلغ مؤمن عليه ديناميكي تحسن الاحتفاظ، تستقر نسب الانقضاء. هذه الميزات المنتجة تدمج التنوع داخل سوق التأمين على الحياة وغير الحياة في ألمانيا بينما تحافظ على اقتصاديات تجميع المخاطر التقليدية.

التحليل الجغرافي

ألمانيا الغربية، بكثافتها السكانية العالية وتركيز المراكز المالية، حققت 34.8% من إجمالي الأقساط في عام 2024. المنطقة تفتخر بقاعدة مشترين متطورة تفضل منتجات تقاعد وصحة خاصة قابلة للتخصيص، تدعم متوسط أقساط أعلى لكل وثيقة من أي منطقة أخرى. مجموعات الشركات القوية حول فرانكفورت وكولونيا تتطلب أغطية تجارية معقدة، بما في ذلك برامج عالمية ووثائق ائتمان تجاري. امتصاص الرقمنة الأعلى في هذه المراكز الحضرية، يمكن شركات النقل من تجريب الاكتتاب بالذكاء الاصطناعي ومنتجات سيارات الإصدار الفوري التي تنتشر لاحقًا على الصعيد الوطني.

ألمانيا الشرقية هي الإقليم الأسرع نموًا، تسجل معدل نمو سنوي مركب 4.79% حتى عام 2030 حيث تتقارب الدخول المتاحة مع المستويات الغربية. ارتفاع ملكية المركبات وزيادة نشاط الرهن العقاري يحفز الطلب على السيارات والممتلكات. شركات التأمين ترسو مراكز خدمة جديدة في لايبزيغ ودريسدن لخدمة القواعد العميلة المتوسعة واستغلال تكاليف التشغيل المنخفضة. الفروق الديموغرافية-تحديدًا متوسط عمر سكاني أكبر-تشكل مزائج المنتجات نحو التغطية الصحية التكميلية والرعاية طويلة الأجل، توسع الصلة الإقليمية داخل سوق التأمين على الحياة وغير الحياة في ألمانيا.

جنوب ألمانيا، الذي يشمل بافاريا وبادن-فورتمبيرغ، يستفيد من تركيز عالي للمصدرين الصناعيين ومصنعي السيارات المتقدمين وقادة التكنولوجيا. هذه الشركات تتطلب برامج مخاطر سلسلة التوريد والسيبرانية والمسؤولية البيئية المتطورة، تعزز الطلب على خطوط التخصص والهندسة المخصصة. ثروة الأسر في ميونخ وشتوتغارت ونورمبرغ تدعم اختراقًا قويًا لمنتجات الحياة المرتبطة برأس المال، غالبًا ما توزع عبر قنوات التأمين المصرفي لبنوك الولايات والبنوك التعاونية.

شمال ألمانيا، المرتكز على اقتصاد هامبورغ البحري، يظهر حاجة مرتفعة لتغطية هيكل السفن البحرية والبضائع ومسؤولية اللوجستيات. النظام الإيكولوجي الكبير للموانئ يجذب المكتتبين وشركات إعادة التأمين الدولية الذين يحقنون المنافسة في خطوط التخصص. المناطق المنخفضة قرب بحر الشمال تواجه مخاطر فيضان مرتفعة، تزيد امتصاص المصادقات الموسعة للمخاطر الطبيعية ومنتجات الفيضان البارامترية. مجتمعة، هذه الفروق الإقليمية تدعم النمو المتوازن عبر سوق التأمين على الحياة وغير الحياة في ألمانيا وتحد من الإفراط في الاعتماد على أي ولاية واحدة.

المشهد التنافسي

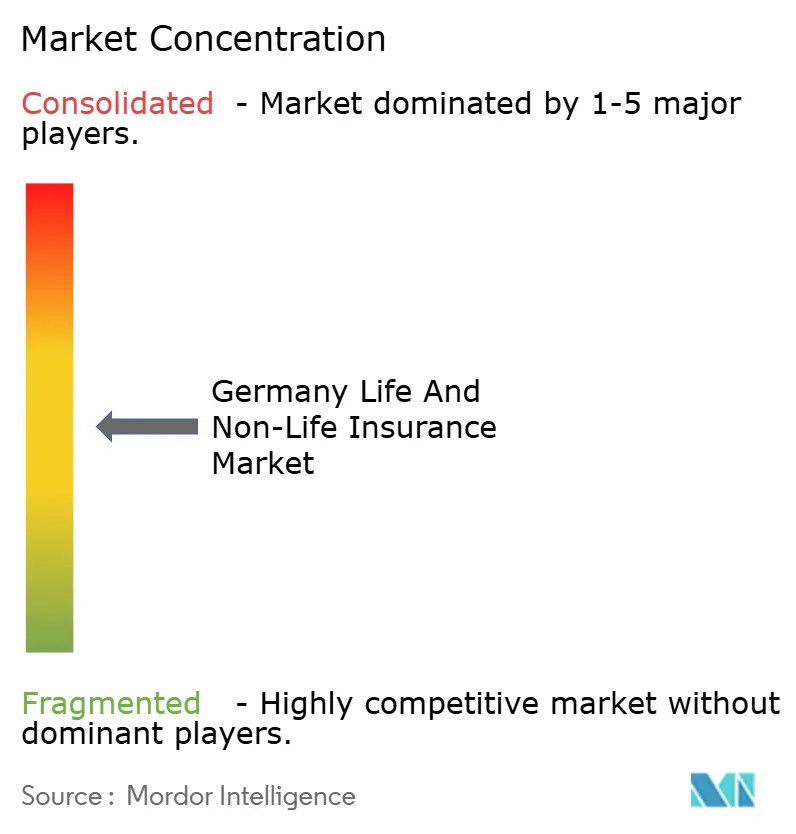

المنافسة في سوق التأمين على الحياة وغير الحياة في ألمانيا تبقى شرسة لأن تركيز الأقساط معتدل. أليانز تقود الممتلكات والحوادث بحصة عالية، ومع ذلك لا يهيمن لاعب واحد على قطاعات الحياة أو الصحة أو التجارية، تاركًا مجالًا للمتخصصين متوسطي الحجم والمتحدين التكنولوجيا التأمينية. الشركات الكبيرة الراسخة تنشر ميزانيات رقمية كبيرة، تحديث الأنظمة الأساسية وبناء بحيرات البيانات لتعزيز رحلات العملاء ودقة الاكتتاب. استحواذ جينيرالي على محفظة ليبرتي متيوال الأوروبية يوضح التوحيد الهادف إلى التوسع وتنويع المحفظة.

المجموعات المتبادلة مثل Versicherungskammer و Debeka تستفيد من المعرفة المحلية والمصاريف المنخفضة للدفاع عن معاقل إقليمية، بينما تسعى تالانكس المدرجة عامًا للتوسع الدولي لتخفيف الضغط على الهامش المحلي. الداخلون الجدد في التكنولوجيا التأمينية يقدمون وثائق صغيرة قائمة على الاستخدام وتغطية مدمجة وأتمتة مطالبات مدفوعة بالذكاء الاصطناعي ترفع توقعات العملاء على نطاق السوق. شركات إعادة التأمين مثل ميونخ ري تقدم صفقات حصص كفؤة في رأس المال، تمكن شركات النقل المباشرة من كتابة تغطية كوارث إضافية دون انتهاك حدود الملاءة. الميزة التنافسية تعتمد بشكل متزايد على الوصول إلى البيانات المفصلة والتسعير الخوارزمي وموارد الاستثمار المتوافقة مع البيئة والاجتماع والحوكمة، بدلاً من الاعتماد فقط على النطاق.

الخطط الاستراتيجية في 2024-2025 تشمل إطلاق حلول الفيضان البارامترية، والشراكات مع مزودي بيانات المعلوماتية، ودمج المنصات مع التجار الإلكترونيين. شركات النقل تشرع في مبادرات النظام الإيكولوجي التي تجمع التأمين مع أجهزة أتمتة المنزل وأجهزة مراقبة الصحة القابلة للارتداء وحزم اشتراك النقل. المحور بعيدًا عن نقل المخاطر التقليدي نحو تحقيق الدخل من الوقاية والخدمة يعيد تشكيل الهوامش ويتماشى مع أجندات حماية المستهلك للجهات التنظيمية. خلال فترة التوقعات، اللاعبون القادرون على الجمع بين الإدارة الحكيمة لرأس المال والنماذج الرقمية المتمحورة حول العملاء سيتفوقون على المنافسين في سوق التأمين على الحياة وغير الحياة في ألمانيا.

قادة صناعة التأمين على الحياة وغير الحياة في ألمانيا

-

شركة أليانز إس إي

-

ميونخ ري

-

مجموعة تالانكس (HDI)

-

R+V Versicherung AG

-

مجموعة ديبيكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أصدرت BaFin "المخاطر في بؤرة التركيز 2025," سردت المخاطر المناخية والتوترات الجيوسياسية كاهتمامات عليا لشركات التأمين.

- يناير 2025: دخل إطار الملاءة المالية الثانية المنقح حيز النفاذ، مشددًا متطلبات الاستدامة ومبسطًا تقارير المؤسسات منخفضة المخاطر.

- نوفمبر 2024: تقرير الرقمنة من EIOPA أظهر امتصاص الذكاء الاصطناعي بنسبة 50% في غير الحياة واعتماد سريع للتأمين السيبراني

- مارس 2024: أصدرت BaFin تعميمًا جديدًا حول مبدأ الشخص الحكيم، يفوض تقييمات البيئة والاجتماع والحوكمة ذات المادية المزدوجة.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في ألمانيا

سوق التأمين على الحياة وغير الحياة الألماني هو واحد من أكثر مناطق التأمين نموًا واتساعًا في أوروبا وهو سوق التأمين على الحياة وغير الحياة المطلوب بشدة حيث يفضل الناس أكثر نمط الحياة المؤمن والمنصات المبتكرة التي يلبي التأمين على الحياة وغير الحياة الألماني من خلالها احتياجات العملاء الشخصية بكفاءة عالية. تحليل خلفية كامل لسوق التأمين على الحياة وغير الحياة الألماني يتضمن تقييمًا للاقتصاد ونظرة عامة على السوق وتقدير حجم السوق للقطاعات الرئيسية واتجاهات السوق الناشئة وديناميكيات السوق وملفات الشركات الرئيسية في التقرير. سوق التأمين على الحياة وغير الحياة الألماني مقسم حسب نوع التأمين (تأمين الحياة (فردي وجماعي)، تأمين غير الحياة (السيارات والمنزل وتأمينات غير الحياة الأخرى))، وحسب قناة التوزيع (مباشر، وكالة، بنوك، وقنوات التوزيع الأخرى).

| تأمين الحياة | تأمين الحياة لأجل | |

| الهبات والحياة الكاملة | ||

| مرتبط بوحدة/مرتبط بالاستثمار | ||

| المعاشات والتقاعد | ||

| أخرى | ||

| تأمين غير الحياة | السيارات | شامل |

| مسؤولية الطرف الثالث | ||

| الممتلكات | سكني | |

| تجاري وصناعي | ||

| المسؤولية (عامة) | ||

| صحة تكميلية | ||

| الحوادث والإعاقة | ||

| بحري وطيران ونقل | ||

| أخرى | ||

| الوكلاء |

| الوسطاء |

| التأمين المصرفي |

| مباشر عبر الإنترنت |

| المجمعات/بوابات المقارنة |

| القرابة والشراكات |

| الأفراد |

| الشركات والشركات الصغيرة والمتوسطة |

| المؤسسات العامة وغير الربحية |

| قسط واحد |

| قسط منتظم |

| شركات تأمين مملوكة لمساهمين خاصة |

| شركات تأمين متبادلة وتعاونية |

| شركات تأمين تابعة أجنبية |

| شمال ألمانيا (HH, SH, HB, NI) |

| غرب ألمانيا (NW, HE, RP, SL) |

| جنوب ألمانيا (BY, BW) |

| شرق ألمانيا (BE, BB, MV, SN, ST, TH) |

| حسب نوع التأمين | تأمين الحياة | تأمين الحياة لأجل | |

| الهبات والحياة الكاملة | |||

| مرتبط بوحدة/مرتبط بالاستثمار | |||

| المعاشات والتقاعد | |||

| أخرى | |||

| تأمين غير الحياة | السيارات | شامل | |

| مسؤولية الطرف الثالث | |||

| الممتلكات | سكني | ||

| تجاري وصناعي | |||

| المسؤولية (عامة) | |||

| صحة تكميلية | |||

| الحوادث والإعاقة | |||

| بحري وطيران ونقل | |||

| أخرى | |||

| حسب قناة التوزيع | الوكلاء | ||

| الوسطاء | |||

| التأمين المصرفي | |||

| مباشر عبر الإنترنت | |||

| المجمعات/بوابات المقارنة | |||

| القرابة والشراكات | |||

| حسب المستخدم النهائي | الأفراد | ||

| الشركات والشركات الصغيرة والمتوسطة | |||

| المؤسسات العامة وغير الربحية | |||

| حسب نوع القسط | قسط واحد | ||

| قسط منتظم | |||

| حسب نوع المزود | شركات تأمين مملوكة لمساهمين خاصة | ||

| شركات تأمين متبادلة وتعاونية | |||

| شركات تأمين تابعة أجنبية | |||

| حسب المنطقة | شمال ألمانيا (HH, SH, HB, NI) | ||

| غرب ألمانيا (NW, HE, RP, SL) | |||

| جنوب ألمانيا (BY, BW) | |||

| شرق ألمانيا (BE, BB, MV, SN, ST, TH) | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في ألمانيا؟

السوق يقف عند 251.2 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 376.2 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 8.41%.

أي قطاع منتج ينمو بأسرع معدل؟

وثائق المعاشات والحياة المرتبطة بالوحدة تظهر أعلى زخم، تتوسع بمعدل نمو سنوي مركب 5.81% حيث يسعى المدخرون لخيارات تقاعد مقاومة للتضخم.

كيف تؤثر القنوات الرقمية على التوزيع؟

المنصات الرقمية فقط والمجمعة تسجل معدل نمو سنوي مركب 9.22%، تؤكل بثبات حصة الوكلاء والوسطاء التقليديين، خاصة للسيارات ووثائق الحياة البسيطة.

لماذا ترتفع أقساط كوارث الممتلكات؟

الفيضانات والعواصف الأكثر تكرارًا بالإضافة إلى الوعي العام المتزايد عزز الطلب على تغطية المخاطر الطبيعية، رفع نمو أقساط الممتلكات-الكوارث أمام الناتج المحلي الإجمالي.

آخر تحديث للصفحة في: