حجم وحصة سوق نظام إدارة التعلم (LMS)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

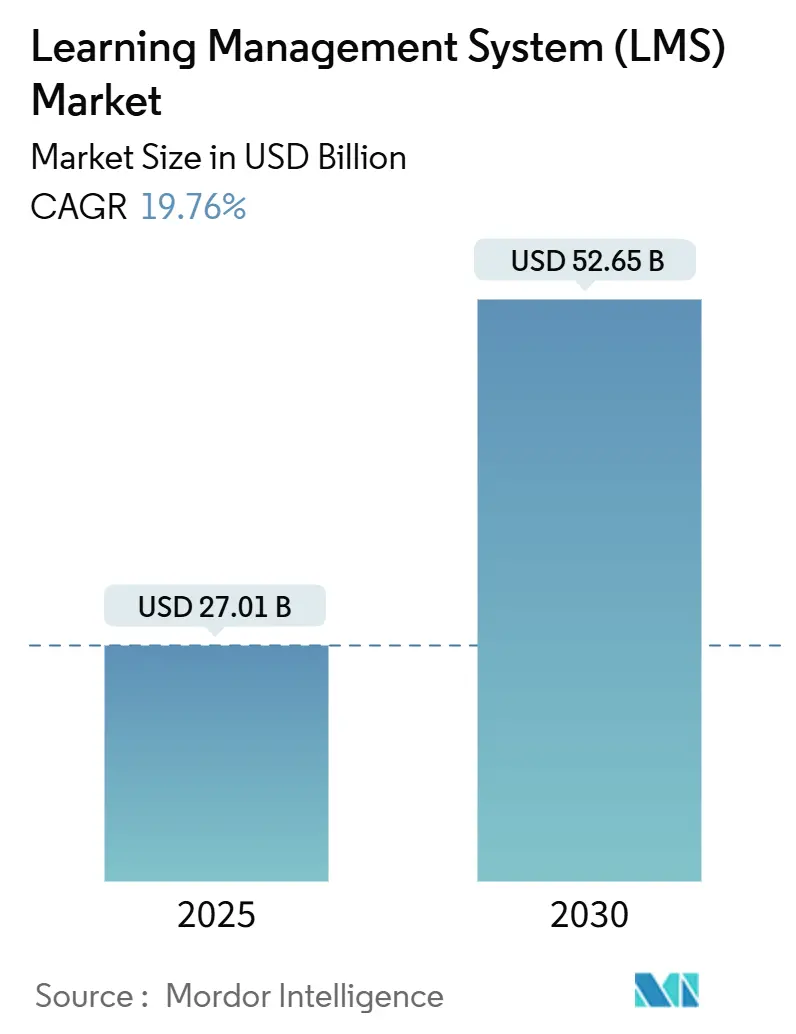

| حجم السوق (2025) | 27.01 مليار دولار أمريكي |

| حجم السوق (2030) | 52.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.76% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام إدارة التعلم (LMS) من قِبل شركة Mordor Intelligence

تبلغ قيمة سوق نظام إدارة التعلم 27.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 52.65 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 19.76%. تستثمر الشركات عبر القطاعات في التخصيص المدعوم بالذكاء الاصطناعي والاعتماد الجزئي والتعلم المحمول للحفاظ على مهارات القوى العاملة الحالية مع تلبية متطلبات الامتثال المعقدة بشكل متزايد. تظل منظمات الرعاية الصحية والخدمات المالية في أمريكا الشمالية من الرواد الأوائل في التبني، إلا أن مراكز التصنيع في آسيا والمحيط الهادئ تقود الآن الطلب المتزايد من خلال ربط التعلم الرقمي بمكاسب الإنتاجية القابلة للقياس. يستجيب موردو التكنولوجيا بالتحليلات التنبؤية والتحقق المفصل من المهارات والتكامل منخفض الترميز لدمج التدريب في سير العمل اليومي. في الوقت نفسه، تعيق رسوم ترخيص SaaS المتزايدة وفجوات الاتصال في المرحلة الأخيرة القطاعات الحساسة للميزانية، مما يجبر البائعين على تحسين مستويات التسعير وتحسين توصيل المحتوى.

النقاط الرئيسية من التقرير

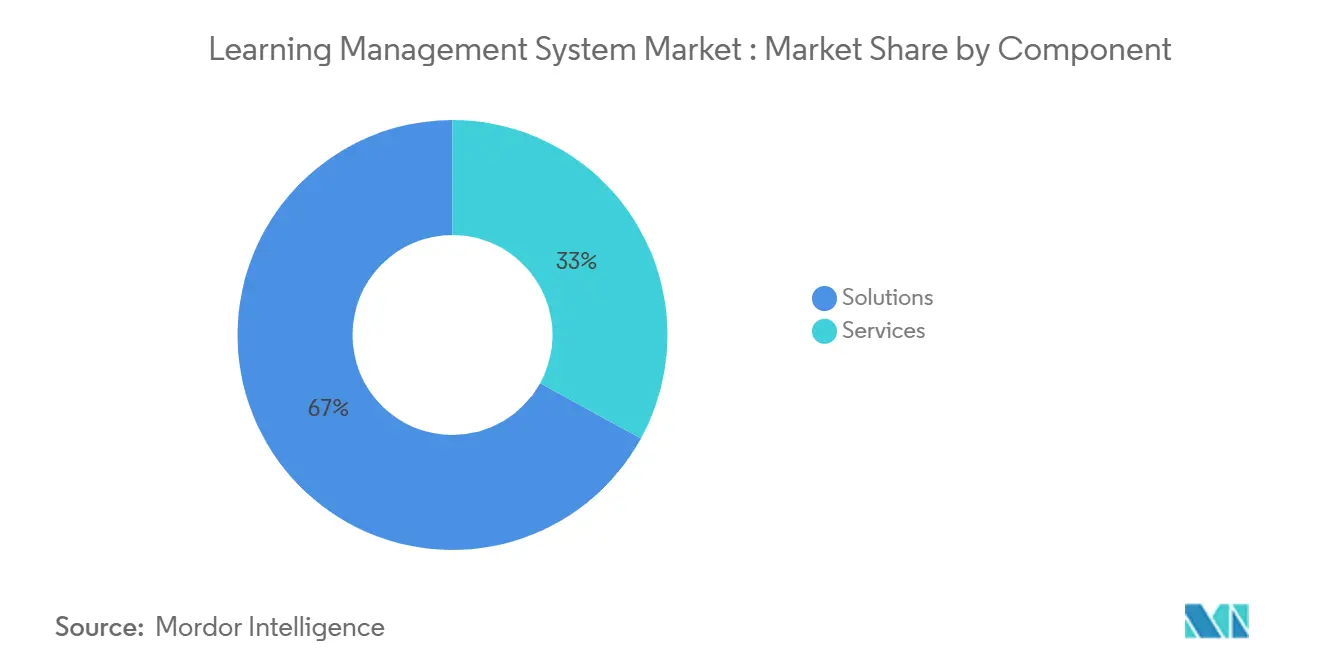

- حسب المكون، استحوذت الحلول على 67% من حصة سوق نظام إدارة التعلم في عام 2024، بينما من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب قدره 21.3% حتى عام 2030.

- حسب وضع النشر، هيمنت المنصات السحابية على 70% من حصة حجم سوق نظام إدارة التعلم في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 22.8% بين عامي 2025 و2030.

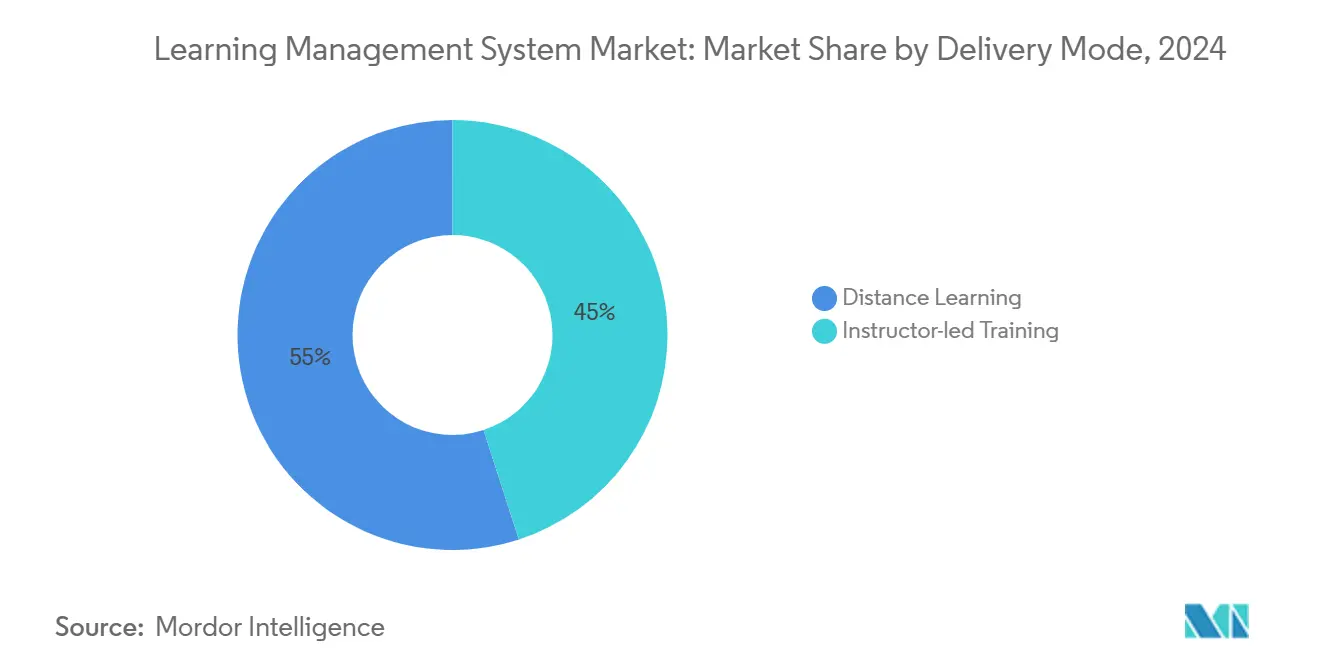

- حسب وضع التوصيل، احتل التعلم عن بُعد 55% من حجم سوق نظام إدارة التعلم في عام 2024؛ ومن المقرر أن يسجل التعلم المدمج أسرع معدل نمو سنوي مركب قدره 24.1% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، تصدرت المؤسسات التعليمية بحصة إيرادات قدرها 32% في عام 2024، بينما ستسجل الرعاية الصحية والصيدلة أعلى معدل نمو سنوي مركب قدره 20.8% حتى عام 2030.

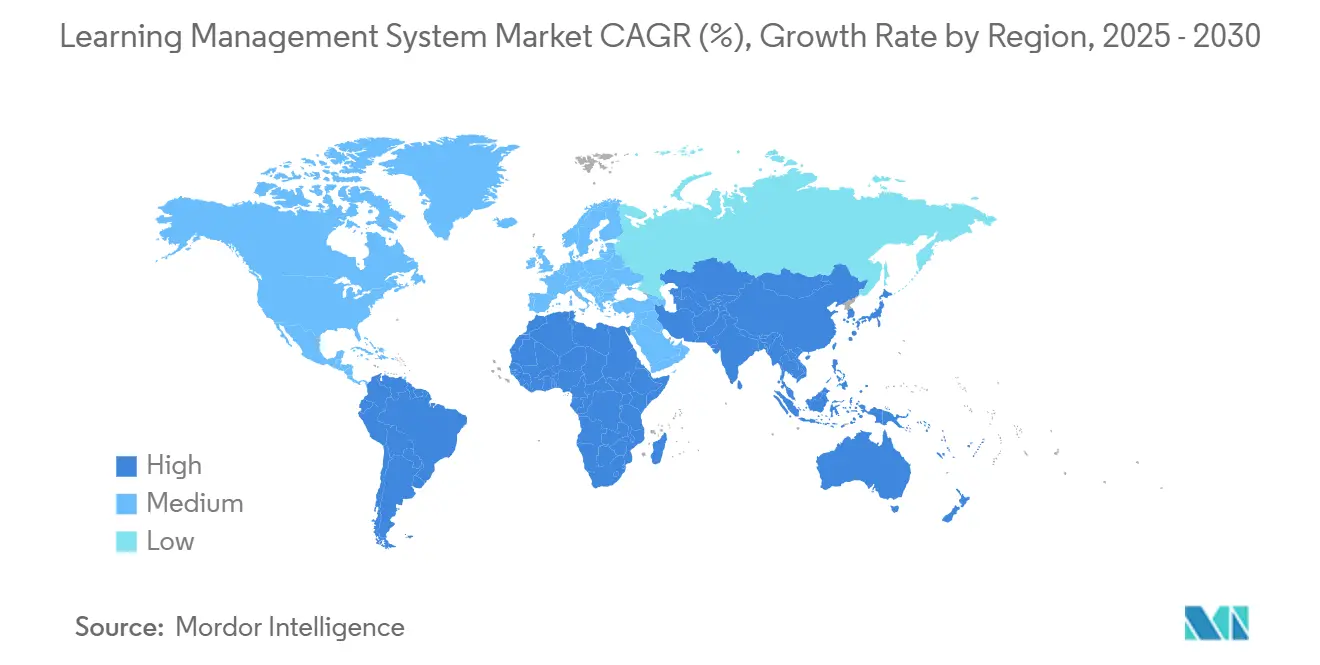

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 36% من حصة سوق نظام إدارة التعلم في عام 2024؛ وتسير آسيا والمحيط الهادئ على المسار الصحيح لتحقيق معدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

اتجاهات ورؤى سوق نظام إدارة التعلم (LMS) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل خوارزميات التعلم التكيفي المدعومة بالذكاء الاصطناعي تعزز معدلات إكمال الدورة في التعليم العالي بأمريكا الشمالية | +4.2% | أمريكا الشمالية، مع انتشار إلى أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| طلب أصحاب العمل على بيانات اعتماد جزئية للتحقق من المهارات يؤجج اعتماد LMS عبر مراكز التصنيع في آسيا والمحيط الهادئ | +3.8% | آسيا والمحيط الهادئ الأساسية، مع التوسع إلى مناطق التصنيع عالمياً | المدى الطويل (≥ 4 سنوات) |

| لوائح التطوير المهني المستمر الإلزامية في الرعاية الصحية بالاتحاد الأوروبي تحفز وحدات LMS المتخصصة | +2.1% | أوروبا، مع انتشار التأثير التنظيمي إلى مناطق أخرى | المدى القصير (≤ سنتان) |

| حركة القوى العاملة BYOD في سلاسل التجزئة الموزعة تسرع اعتماد LMS السحابي المحمول الأول في الشرق الأوسط | +1.9% | الشرق الأوسط ودول مجلس التعاون الخليجي، مع اعتماد قطاع التجزئة عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

خوارزميات التعلم التكيفي المدعومة بالذكاء الاصطناعي تحول ديناميكيات إكمال الدورة

تقوم الأنظمة التكيفية المدعومة بالذكاء الاصطناعي الآن بتخصيص الصعوبة والوتيرة والتعليقات في الوقت الفعلي، مما يحقق معدلات إكمال دورة أعلى بنسبة 40% لبرامج تجريبية في الجامعات الأمريكية الشمالية.[1]فريق تحرير SafetyCulture، "دليل منصات التعلم التكيفي،" safetyculture.com تحلل الخوارزميات الوقت المستغرق في المهمة ودرجات التقييم وبيانات تدفق النقرات للتنبؤ بعدم المشاركة وتشغيل تدخلات مستهدفة تبقي المتعلمين على المسار الصحيح. تحاكي الشركات هذه الممارسة لتقليل وقت الإعداد ورفع معدلات نجاح الشهادات، ربط أهداف التعلم مباشرة بمؤشرات الأداء الرئيسية. البائعون الذين يدمجون الذكاء الاصطناعي القابل للتفسير يبنون المصداقية مع المعلمين الذين يجب أن يدافعوا عن القرارات الخوارزمية أثناء عمليات تدقيق الاعتماد. مع نضج مجموعات الميزات، يتوقع العملاء محركات توصية جاهزة للاستخدام بدلاً من مشاريع علم البيانات المخصصة، مما يبسط التبني للمشترين في السوق المتوسطة.

الاعتمادات الجزئية تقود ثورة التوظيف القائم على المهارات

تواجه الشركات المصنعة في آسيا والمحيط الهادئ دورات أتمتة سريعة وبالتالي تفضل الشهادات الصغيرة التي تثبت الكفاءة في الروبوتات ومراقبة الجودة وتحليلات سلسلة التوريد. تظهر الاستطلاعات أن 86% من أصحاب العمل يقيمون الاعتمادات الجزئية كمفيدة عند تقييم المتقدمين؛ يكدس العمال هذه الشارات تدريجياً لإنشاء محافظ مهارات ديناميكية. يضمن التحقق من blockchain سجلات مقاومة للتلاعب يمكن لمديري التوظيف التحقق منها فوراً، مما يقصر دورات التوظيف. مع انتشار أدلة التأثير، تبدأ الجمعيات المهنية في أمريكا الشمالية في رسم خريطة للشارات لاعتمادات التعليم المستمر، مما يوسع نموذج الاعتماد إلى المهن المنظمة.

لوائح التطوير المهني المستمر الأوروبية تلزم وحدات التدريب المتخصصة

تتطلب توجيهات الاتحاد الأوروبي من الأطباء والممرضات والمهنيين الصحيين المساعدين توثيق التعلم المستمر بدقة جاهزة للتدقيق. تنشر المستشفيات الآن وحدات LMS التي تربط المقررات القائمة على الأدلة بلوحات معلومات تجديد الترخيص، مما يقلل الأعمال الورقية اليدوية بينما يحسن الاستعداد التنظيمي.[2]فريق تحرير Wolters Kluwer Health، "متطلبات التطوير المهني المستمر،" wolterskluwer.com يتعاون البائعون مع هيئات الاعتماد للموافقة المسبقة على المناهج، مما يسرع قرارات الشراء في المستشفيات. تعطي خرائط طريق الميزات الأولوية للمحتوى متعدد اللغات والوصول المحمول غير المتصل لعمال المناوبات وتحليل فجوة الكفاءة في الوقت الفعلي الذي يغذي أدوات تخطيط القوى العاملة.

حركة القوى العاملة BYOD تسرع هندسة LMS المحمولة الأولى

تتطلب منظمات التجزئة ذات شبكات المتاجر المنتشرة تعلماً جزئياً يعمل بسلاسة على الهواتف الذكية المتنوعة، خاصة في أسواق دول مجلس التعاون الخليجي حيث تبني الهواتف الذكية يفوق ملكية أجهزة الحاسوب.[3]5G Store Research، "نظرة عامة على تكنولوجيا الاتصال الريفي،" 5gstore.com يحسن موردو LMS السحابي بصمات التطبيقات ويقدمون مزامنة غير متصلة ويضغطون الوسائط للتغلب على الاتصال المرقع. يمكن لمساعدي المتاجر الوصول إلى تحديثات المنتجات بين تفاعلات العملاء، مما يدفع ارتفاعاً قابلاً للقياس في معدلات البيع الإضافي والالتزام بالامتثال. يعد التكامل مع أنظمة نقاط البيع المحمولة بتدريب واعي بالسياق يشغل وحدات في الوقت المناسب بناءً على أكواد SKU الممسوحة ضوئياً، مما يعزز المعرفة في لحظة الحاجة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم ترخيص SaaS المرتفع للمتعلم الواحد يضغط على ميزانيات مناطق K-12 | -2.3% | أمريكا الشمالية وأوروبا، مع ضغط الميزانية في التعليم العام عالمياً | المدى القصير (≤ سنتان) |

| تغطية 5G/النطاق العريض المرقعة تحد من توصيل المحتوى الغامر في أفريقيا الريفية وجنوب آسيا | -1.8% | المناطق الريفية في أفريقيا وجنوب آسيا، مع فجوات البنية التحتية عالمياً | المدى الطويل (≥ 4 سنوات) |

| معايير البيانات المجزأة تعرقل تكاملات HRIS-LMS في الشركات الأوروبية الثقيلة التراث | -1.5% | أوروبا، مع تحديات النظام التراثي في الأسواق الناضجة عالمياً | المدى المتوسط (2-4 سنوات) |

| تصاعد أقساط التأمين الإلكتروني بعد هجمات برامج الفدية يردع مقدمي الرعاية الصحية الصغار من هجرة LMS السحابي | -1.2% | عالمي، مع تأثير خاص على مقدمي الرعاية الصحية الصغار في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تضخم تكلفة ترخيص SaaS يضغط على الميزانيات التعليمية

ترتفع الرسوم المتكررة للمتعلم الواحد مع تراجع إعانات الإغاثة من الوباء، مما يجبر مناطق K-12 على إعادة تقييم عقود LMS متعددة السنوات. تبلغ المناطق التي تضم 20,000 طالب عن ارتفاع التجديدات السنوية بنسبة 14% في عام 2025، متجاوزة الميزانيات التشغيلية الراكدة. يتحول البعض إلى بدائل مفتوحة المصدر لكنهم يكتشفون تكاليف مخفية في الاستضافة الذاتية والصيانة، مما يسلط الضوء على مقايضة بين الإنفاق النقدي والعبء الإداري. يستجيب البائعون بتسعير متدرج مرتبط بمقاييس المستخدم النشط، لكن الشفافية تبقى غير متسقة، مما يطيل دورات الشراء.

قيود البنية التحتية تقيد توصيل التعلم الغامر

يملك 48% فقط من الأسر الريفية عالمياً وصولاً للإنترنت، مقارنة بـ 83% في المناطق الحضرية، وتغطي شبكة 5G 4% فقط من البلدان منخفضة الدخل. محاكيات الواقع الافتراضي كثيفة النطاق الترددي تتوقف على شبكات 3G، مما يقوض الطرح المخطط في البرامج المهنية الموجهة لعمال الزراعة والتعدين. يستثمر مقدمو LMS في البث التكيفي والتخزين المؤقت غير المتصل، إلا أن فرق تأليف المحتوى يجب أن تكرر الأصول في مستويات دقة متعددة، مما يزيد تكاليف الإنتاج. حتى تتحسن البنية التحتية للمرحلة الأخيرة، تبقى الطرائق الغامرة ميزة طموحة للعديد من المشترين في الأسواق الناشئة.

تحليل القطاعات

حسب المكون: تكتسب الخدمات زخماً مع نضج المنصات

حققت الحلول حصة إيرادات مهيمنة بنسبة 67% في عام 2024، مما يؤكد محورية تراخيص المنصة في سوق نظام إدارة التعلم. إلا أن قطاع الخدمات يتقدم بسرعة بمعدل نمو سنوي مركب قدره 21.3%. المنظمات التي نشرت بالفعل منصة أساسية تسعى الآن للحصول على دعم التصميم التعليمي وتكامل النظم وتحسين التحليلات. تظهر دراسات الحالة أن شركات سلسلة التوريد حققت تطوير دورة أسرع بنسبة 30% بعد الاستعانة بمصادر خارجية لرسم خريطة المحتوى لوكالات متخصصة. مع انتشار ميزات الذكاء الاصطناعي، تحتاج الفرق الداخلية للإرشاد لمعايرة الخوارزميات، مما يفتح تجمعات إيرادات جديدة لمقدمي الخدمات المهنية. من المتوقع أن يرتفع حجم سوق نظام إدارة التعلم للخدمات من 8.11 مليار دولار أمريكي في عام 2025 إلى 21.2 مليار دولار أمريكي بحلول عام 2030.

قطاع الحلول ليس ثابتاً تماماً. يقوم البائعون بطبقات من بناة سير العمل منخفض الترميز وأسواق API ومجموعات إنتاج الفيديو الأصلية لدرء التسليع. يتفاوض المشترون الأكبر على عقود على مستوى المؤسسة تجمع وحدات متعددة - التأليف والاعتماد والتحليلات المتقدمة - في مغلفات اشتراك قابلة للتنبؤ. يتميز البائعون الأصغر من خلال قوالب رأسية تأتي مع مكتبات امتثال لمجالات الصحة والتصنيع. وبالتالي، تقيم فرق الشراء الآن إجمالي تكلفة الملكية على آفاق خمس سنوات بدلاً من رسوم الترخيص الرئيسية، تحول يفيد الموردين القادرين على تقديم خرائط طريق نظم إيكولوجية قوية.

حسب وضع النشر: السحابة تعزز موقع الريادة

احتلت الهياكل السحابية 70% من حصة إجمالي إيرادات سوق نظام إدارة التعلم في عام 2024 وتستمر في التوسع بمعدل نمو سنوي مركب قدره 22.8%. يذكر المشترون التصحيحات الأمنية التلقائية والقياس المرن وتقليل الأعباء الإدارية لتقنية المعلومات كعوامل حاسمة. تقدر الشركات متعددة الجنسيات أكثر خيارات إقامة البيانات الخاصة بكل منطقة التي تبسط امتثال الخصوصية في أوروبا وآسيا. من المقرر أن يرتفع حجم سوق نظام إدارة التعلم لعمليات النشر السحابية من 18.9 مليار دولار أمريكي في عام 2025 إلى 43.4 مليار دولار أمريكي بحلول عام 2030، مما يؤكد موجة هجرة متسارعة من المحلي.

تستمر التطبيقات المحلية في حسابات الدفاع والطاقة والقطاع العام حيث تقلل البيئات المعزولة عن الهواء من مخاطر التجسس. حتى هذه المنظمات تختبر بشكل متزايد برامج تجريبية للسحابة الخاصة لتحديث تجربة المستخدم والتحليلات. يدعم البائعون بالتالي الهياكل الهجينة التي تزامن مستودعات المحتوى بينما تحتفظ ببيانات التقييم الحساسة على خوادم محلية. زخم السوق مع ذلك يفضل المدمرين السحابيين الخالصين الذين يطلقون ميزات جديدة شهرياً، متجاوزين دورات التحديث السنوية النمطية للمجموعات التراثية.

حسب وضع التوصيل: التعلم المدمج يظهر كنقطة حلوة تربوية

استحوذ التعلم عن بُعد على 55% من إيرادات سوق نظام إدارة التعلم في عام 2024، إرث من تفويضات التعليم عن بُعد لحقبة الوباء. إلا أن التعلم المدمج، الذي يدمج الوحدات الرقمية مع جلسات بقيادة المدرب، من المتوقع أن يحقق أعلى معدل نمو سنوي مركب قدره 24.1% حتى عام 2030. تبلغ المنظمات عن احتفاظ أفضل بالمعرفة عندما يكمل المتعلمون العمل المسبق عبر الإنترنت ويطبقون المفاهيم في ورش عمل مباشرة ويعززون الكفاءة عبر نكزات التعلم الجزئي. من المتوقع أن تنمو حصة سوق نظام إدارة التعلم للتعلم المدمج من 22% في عام 2025 إلى 31% بحلول عام 2030.

يبقى التدريب بقيادة المدرب حيوياً للسيناريوهات المعقدة العملية مثل صيانة المعدات أو الإجراءات الجراحية. تدمج المنصات الحديثة أدوات الندوات عبر الإنترنت وطبقات الواقع المعزز وتحليلات الحضور لرقمنة جوانب التسليم في الفصل الدراسي، مما يضمن أن حتى الجلسات وجهاً لوجه تغذي لوحات معلومات سجلات المتعلم الشاملة. البائعون الذين يبسطون الجدولة وتخصيص الموارد وتتبع الكفاءة عبر الرحلات الهجينة يكسبون حظوة قادة التعلم الذين يديرون تجمعات مواهب موزعة بشكل متزايد.

حسب القطاع الرأسي للمستخدم النهائي: الرعاية الصحية تتفوق على التعليم في النمو

لا تزال المؤسسات التعليمية تمثل أكبر كتلة عملاء، حيث تولد 32% من إيرادات القطاع في عام 2024. ومع ذلك، من المتوقع أن يسجل مجال الرعاية الصحية والصيدلة أسرع معدل نمو سنوي مركب قدره 20.8% مع تكثيف المنظمين الرقابة على الكفاءات السريرية. تستفيد المستشفيات من تحليلات LMS لربط إكمال التدريب مباشرة بمقاييس سلامة المرضى، مما يرفع المنصة من نظام موارد بشرية إلى أداة على مستوى مجلس الإدارة. تشهد صناعة نظام إدارة التعلم أيضاً شركات علوم الحياة تربط التدريب التنظيمي بسجلات الدفعة الإلكترونية، مما يقلل وقت دورة إطلاق الدفعة بما يصل إلى يومين.

تسرع منظمات BFSI الاستثمار لتلبية عتبات تدريب مكافحة غسل الأموال عبر شبكات فروع منتشرة. يدمج عملاء التصنيع وحدات السلامة والجودة والتصنيع الهزيل في روتين تسليم المناوبة اليومي. تنشر سلاسل التجزئة مقاطع تعلم نانوية تعزز درجات رضا العملاء من خلال توحيد نصوص الخدمة عبر آلاف المنافذ. تستمر الوكالات الحكومية في الاعتماد على حلول LMS لطرح امتثال السياسات، رغم أن دورات الشراء تطول بسبب لوائح المناقصات العامة.

التحليل الجغرافي

حققت أمريكا الشمالية 36% من الإيرادات العالمية في عام 2024، مدعومة بالاتصال المتقدم والاستعداد العالي لـ SaaS وأطر الامتثال الصارمة عبر الرعاية الصحية والتمويل. تركز الشركات الكبيرة الآن على التحسين المدفوع بالذكاء الاصطناعي بدلاً من النشر لأول مرة، مما يحفز الطلب على إضافات تحليلات المواهب التنبؤية. تعزز المنح الفيدرالية وعلى مستوى الولايات التي تستهدف إعادة تأهيل القوى العاملة اعتماد المنصة في الكليات المجتمعية وبرامج تدريب المحاربين القدماء. مع ذلك، يعتدل التدقيق في الميزانية في مناطق K-12 النمو قصير الأمد حتى تستقر نماذج التمويل.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030، مدفوعة ببرنامج الهند الرقمية وسياسة الصين المصنوع في الصين 2025، وكلاهما يربط التحديث الصناعي بتحسين مهارات القوى العاملة. تلزم الشركات المصنعة متعددة الجنسيات معايير تدريب موحدة عبر المصانع الإقليمية، مما ينشئ طرح LMS عبر الحدود يكافئ البائعين بخبرة التوطين. رقمنة البنوك عبر أسواق آسيان تدفع أيضاً تراخيص تدريب الامتثال. لا تزال التنوع اللغوي وقوانين خصوصية البيانات المتنوعة تستلزم استراتيجيات نشر معيارية.

تظهر أوروبا توسعاً مستقراً مع دفع امتثال GDPR وقواعد CPD للطلب على منصات مع مسارات تدقيق مفصلة. تمول الحكومات التدريب المهني الرقمي الذي يعتمد على سقالات LMS، بينما تدمج الشركات مجموعات التعلم مع أنظمة إدارة المواهب لمعالجة نقص المهارات الديموغرافي. يشهد الشرق الأوسط نمواً فوق المتوسط في اقتصادات دول مجلس التعاون الخليجي حيث أجندات التحول الوطني تعطي الأولوية للمهارات الرقمية. تظهر أفريقيا تقدماً غير متساو؛ تتبنى المراكز الحضرية LMS السحابي بسرعة بينما تتخلف المناطق الريفية بسبب تحديات الاتصال.

المشهد التنافسي

تركز السوق معتدل. يستفيد البائعون من الطبقة الأولى مثل Instructure وCornerstone وSAP SuccessFactors من عمليات الاستحواذ لتوسيع الوظائف وحبس عملاء المؤسسات. شركة Docebo، على سبيل المثال، حققت إيرادات قدرها 216.9 مليون دولار أمريكي في عام 2024 على ظهر استراتيجية "الهبوط والتوسع" التي تبيع مكتبات المحتوى والتحليلات للحسابات الموجودة. وصل اهتمام الأسهم الخاصة إلى ذروة مع الاستحواذ الخاص البالغ 4.8 مليار دولار أمريكي على Instructure، مما يمنح الشركة رأس المال لتسريع خرائط طريق الذكاء الاصطناعي وإدارة الاعتمادات.

تستهدف العلامات التجارية المنافسة القطاعات الضيقة - الرعاية الصحية والتصنيع والسلامة العامة - حيث تتفوق الميزات الخاصة بالمجال على اتساع العموميين. تخلق الشراكات مع ناشري المحتوى ومصدري الاعتمادات ميزة نظم إيكولوجية تتفوق على وظائف المنصة الخام. تتمحور المنافسة بشكل متزايد حول نضج التكامل. يقيم المشترون مدى سلاسة تفاعل LMS مع مجموعات HRIS وCRM وERP، دافعين البائعين لكشف APIs مفتوحة وموصلات جاهزة. التصميم المحمول والقدرة غير المتصلة وتطور التعلم التكيفي الآن تحدد حصص الطاولة بدلاً من المميزات.

تتحول نماذج تسعير البائعين نحو مستويات قائمة على الاستهلاك لمواجهة اعتراضات الميزانية. يفكك بعض الموردين التحليلات ووحدات إدارة الاعتمادات إلى إضافات اختيارية، مما يمكن اعتماد مستوى الدخول بينما يحافظ على مساحة البيع الإضافي. في الوقت نفسه، تربح أطر العمل مفتوحة المصدر عمليات نشر متخصصة حيث تمتلك المنظمات تقنية معلومات داخلية قوية، لكن البائعين التجاريين يستجيبون بتقديم استضافة سحابية مُدارة لمكدسات مفتوحة المصدر رائدة، مما يطمس الحدود التقليدية بين الحلول الخاصة والمجتمعية.

قادة صناعة نظام إدارة التعلم (LMS)

-

Blackboard, Inc.

-

Cornerstone OnDemand, Inc.

-

D2L Corporation

-

IBM Corporation

-

McGraw-Hill Companies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: حصلت Cornerstone على طرح مؤسسي مع بائع التجزئة البريطاني Kingfisher لتوحيد تطوير الموظفين عبر 80,000 موظف في أوروبا من خلال منصة Cornerstone Galaxy.

- فبراير 2025: استحوذت Docebo على شركة Edugo AI الموجودة في هونغ كونغ مقابل 6.2 مليون دولار أمريكي لتسريع قدرات الذكاء الاصطناعي المحادثي داخل محفظة LMS الشركات.

- يناير 2025: انضمت LearnUpon إلى منصة نجاح العملاء Planhat لدمج بيانات التعلم مع مقاييس صحة العملاء، بهدف تعميق المشاركة بعد البيع لبائعي SaaS.

- يناير 2025: كشفت Cornerstone OnDemand ومتخصص التحليلات Visier عن علاقة استراتيجية ستدمج تحليلات القوى العاملة المتقدمة أصلياً داخل مجموعة التعلم من Cornerstone، مما يمنح فرق الموارد البشرية رؤى أثرى في فجوات المهارات وعائد الاستثمار في البرامج.

نطاق تقرير سوق نظام إدارة التعلم (LMS) العالمي

نظام إدارة التعلم (LMS) هو تطبيق برمجي لإدارة وتوثيق وتتبع وإعداد التقارير وأتمتة وتقديم الدورات أو برامج التدريب أو برامج التدريب والتطوير. يمكن للمؤسسات التعليمية والمنظمات استخدامه لأغراض التعلم الإلكتروني. يتكون LMS من وظائف للطلاب أو المستخدمين للوصول للتعلم وإدارة التقييمات والمزيد. يدير المدرسون والإداريون والموارد البشرية أيضاً واجهة LMS.

ينقسم سوق نظام إدارة التعلم (LMS) حسب نوع المستخدم (مستخدمو LMS الأكاديمي، مستخدمو LMS الشركات)، ووضع النشر (نشر LMS السحابي، نشر LMS المحلي أو المثبت)، ووضع التوصيل (التعلم عن بُعد، التدريب بقيادة المدرب)، والتطبيق (الإدارة، إدارة المحتوى، إدارة المتعلم، إدارة الأداء، تطبيقات أخرى (الاتصال والتعاون))، والقطاع الرأسي للمستخدم النهائي (BFSI، الرعاية الصحية والصيدلة، التصنيع، التجزئة، المؤسسات التعليمية، قطاعات أخرى للمستخدمين النهائيين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم).

يتم توفير أحجام الأسواق والتوقعات من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| السحابية |

| المحلية |

| التعلم عن بُعد |

| التدريب بقيادة المدرب |

| الخدمات المصرفية والمالية والتأمين |

| الرعاية الصحية والصيدلة |

| التصنيع |

| التجزئة والسلع الاستهلاكية |

| المؤسسات التعليمية |

| الوكالات الحكومية |

| قطاعات أخرى للمستخدمين النهائيين |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| فرنسا | |

| ألمانيا | |

| بلدان الشمال | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| المكسيك | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب المكون | الحلول | |

| الخدمات | ||

| حسب وضع النشر | السحابية | |

| المحلية | ||

| حسب وضع التوصيل | التعلم عن بُعد | |

| التدريب بقيادة المدرب | ||

| حسب القطاع الرأسي للمستخدم النهائي | الخدمات المصرفية والمالية والتأمين | |

| الرعاية الصحية والصيدلة | ||

| التصنيع | ||

| التجزئة والسلع الاستهلاكية | ||

| المؤسسات التعليمية | ||

| الوكالات الحكومية | ||

| قطاعات أخرى للمستخدمين النهائيين | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| بلدان الشمال | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق نظام إدارة التعلم؟

يقف السوق عند 27.01 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 52.65 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل؟

تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.5%، مدفوعة ببرامج الرقمنة الحكومية ومبادرات تحسين مهارات التصنيع.

لماذا تنمو الخدمات أسرع من تراخيص المنصة؟

مع نضج المنظمات، تحتاج إلى التصميم التعليمي وتكامل الأنظمة وتحسين التحليلات، دافعة الخدمات إلى معدل نمو سنوي مركب قدره 21.3% حتى عام 2030.

كيف يحسن الذكاء الاصطناعي نتائج التعلم؟

تخصص الخوارزميات التكيفية الوتيرة والمحتوى، رافعة معدلات إكمال الدورة بما يصل إلى 40% في برامج تجريبية موثقة.

ما التحديات التي تحد من التبني في الأسواق الريفية؟

تقيد تغطية النطاق العريض وشبكة 5G المرقعة توصيل المحتوى الغامر، مما يقلل فعالية ميزات LMS المتقدمة.

أي قطاع رأسي سيحقق أسرع نمو؟

من المتوقع أن تسجل الرعاية الصحية والصيدلة معدل نمو سنوي مركب قدره 20.8% بسبب متطلبات التطوير المهني المستمر والامتثال الصارمة.

آخر تحديث للصفحة في: