حجم وحصة سوق التأمين على الممتلكات والحوادث في اليابان

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

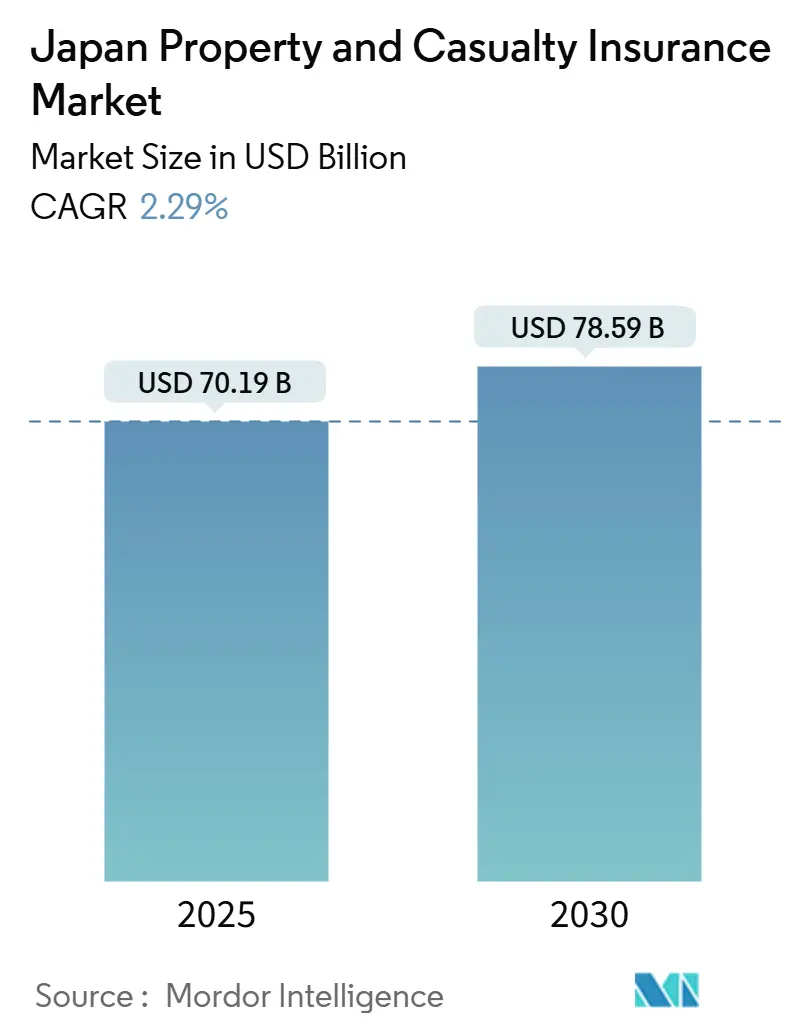

| حجم السوق (2025) | 70.19 مليار دولار أمريكي |

| حجم السوق (2030) | 78.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.29% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في اليابان من قبل Mordor Intelligence

وصل سوق التأمين على الممتلكات والحوادث في اليابان إلى 70.19 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 78.59 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 2.29%. وحتى مع النمو المتواضع في الإيرادات الإجمالية، يعيد القطاع معايرة نفسه حول ثلاث قوى مترابطة: إصلاحات كفاية رأس المال، التعرض للكوارث المرتبطة بالمناخ، والرقمنة السريعة للتوزيع. نظام الملاءة المالية القائم على القيمة الاقتصادية من قبل وكالة الخدمات المالية يجبر شركات التأمين على تسعير المشاركات المتبادلة حسب السوق، وإعادة النظر في طبقات إعادة التأمين، وتوجيه رأس المال الفائض نحو التكنولوجيا التي تزيد من دقة الاكتتاب.

أدى تزايد تكرار الأعاصير وزلزال شبه جزيرة نوتو 2024 إلى إحياء الطلب على أغطية الممتلكات وانقطاع الأعمال بينما أدى أيضاً إلى تسريع تحسينات نماذج المخاطر التي تستفيد من بيانات المخاطر عالية الدقة. في الوقت نفسه، يتجه المستهلكون الأصغر سناً والشركات الصغيرة والمتوسطة المهتمة بالميزانية إلى المنصات المباشرة، مما يجبر الشركات الراسخة على تحسين استراتيجيات القنوات المتعددة التي تحافظ على الاستشارة وجهاً لوجه للمنتجات المعقدة. ونتيجة لذلك، ينتقل سوق التأمين على الممتلكات والحوادث الياباني من الكفاءة القائمة على الحجم نحو الدقة القائمة على التحليلات والنمو منخفض رأس المال، حتى مع كون الرياح الديموغرافية المعاكسة تكبح توسع الأقساط الرئيسية.

النقاط الرئيسية للتقرير

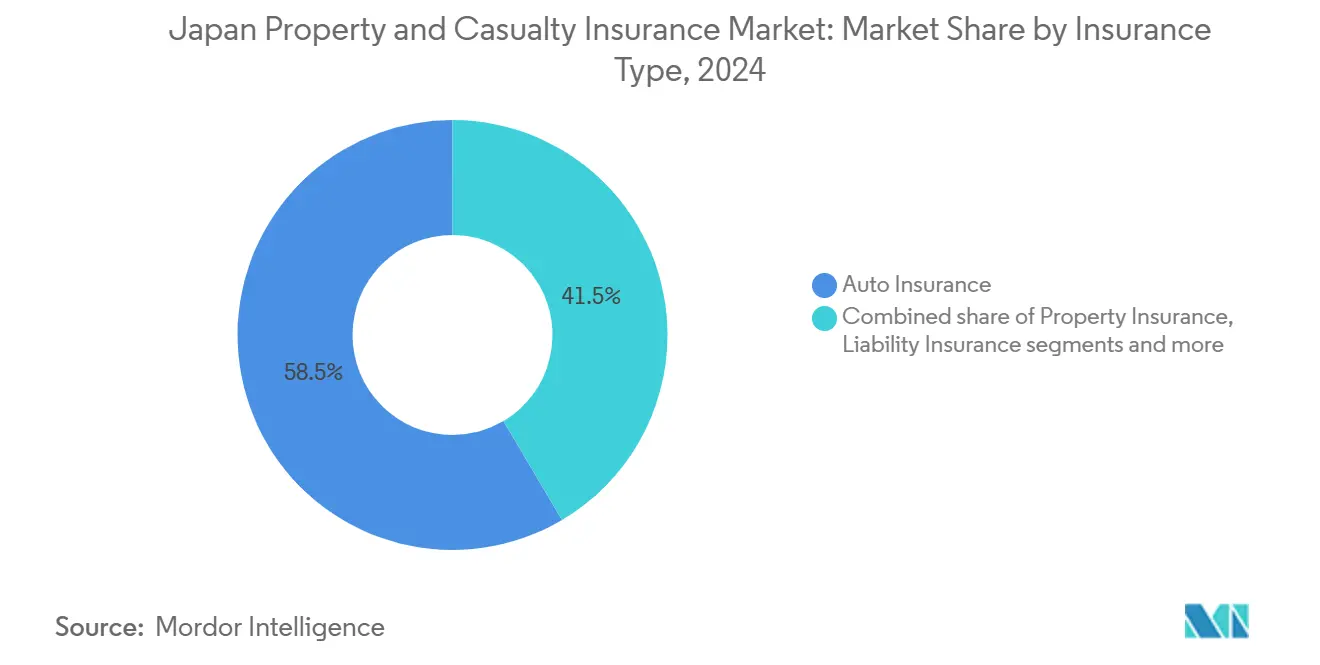

- حسب نوع التأمين، تصدر التأمين على السيارات بنسبة 58.5% من حصة سوق التأمين على الممتلكات والحوادث في اليابان في 2024؛ من المتوقع أن يتوسع تأمين البحري والطيران والنقل بمعدل نمو سنوي مركب قدره 14.40% حتى 2030.

- حسب قناة التوزيع، سيطرت شبكة الوكالات على 44.2% من حصة سوق التأمين على الممتلكات والحوادث في اليابان في 2024، بينما يتقدم التوزيع المباشر عبر الإنترنت بمعدل نمو سنوي مركب قدره 13.43%.

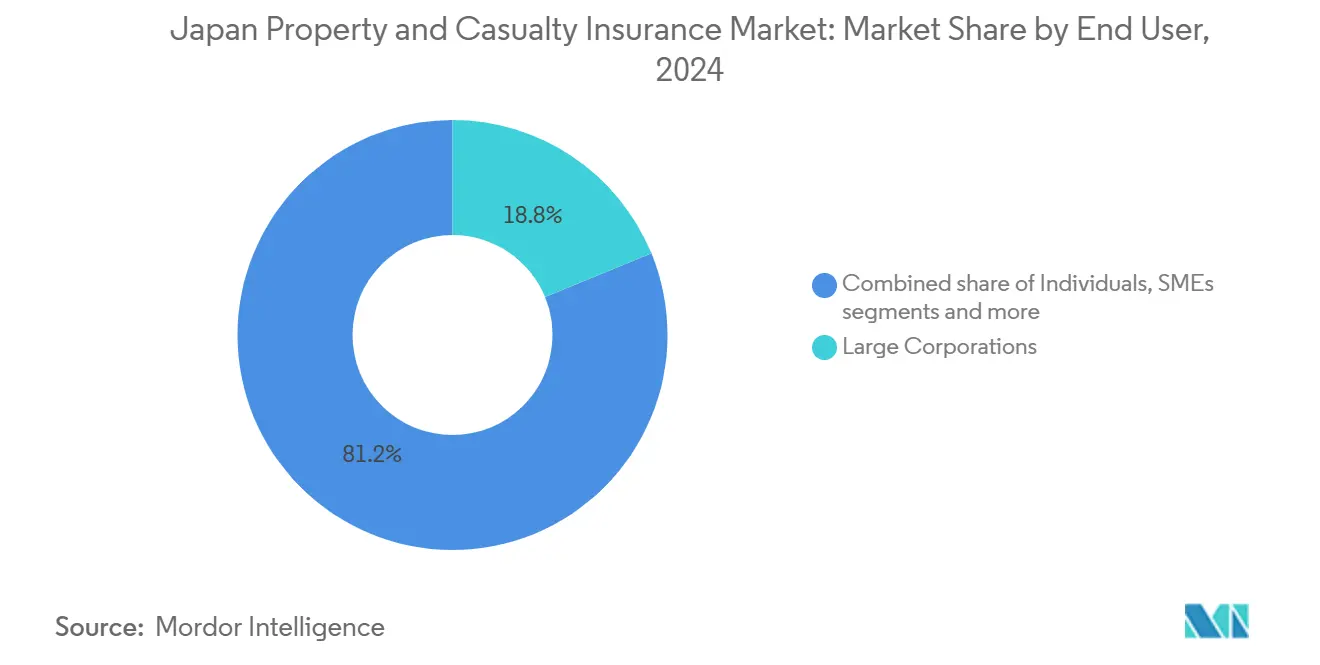

- حسب المستخدم النهائي، استحوذت الشركات الكبيرة على 18.8% من حجم سوق التأمين على الممتلكات والحوادث في اليابان في 2024؛ من المتوقع أن تنمو الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 12.14% بين 2025 و2030.

- حسب المنطقة، استحوذت كانتو على 36.4% من حجم سوق التأمين على الممتلكات والحوادث في اليابان في 2024، بينما من المقرر أن تسجل كيوشو-أوكيناوا معدل نمو سنوي مركب قدره 5.30% بحلول 2030.

اتجاهات ورؤى سوق التأمين على الممتلكات والحوادث في اليابان

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد تكرار وشدة خسائر الكوارث المرتبطة بالأعاصير | +0.8% | وطنية؛ تبلغ ذروتها في ساحل كيوشو-أوكيناوا وكانتو | متوسط المدى (2-4 سنوات) |

| الشيخوخة السكانية تقود الطلب على حماية الأصول | +0.4% | على الصعيد الوطني؛ أوضح في المحافظات الريفية | طويل المدى (≥ 4 سنوات) |

| إصلاحات رأس المال التنظيمية (FSA ESR، ICS 2.0) تدفع نقل المخاطر | +0.6% | على الصعيد الوطني؛ أعلى في شركات التأمين المقرة في طوكيو | قصير المدى (≤ 2 سنتان) |

| ارتفاع استخدام السيارات والمركبات الكهربائية | +0.3% | المراكز الحضرية، خاصة كانتو و كانساي | متوسط المدى (2-4 سنوات) |

| طلب الشركات الصغيرة والمتوسطة على التأمين السيبراني وسط الرقمنة | +0.2% | مراكز التكنولوجيا على الصعيد الوطني | قصير المدى (≤ 2 سنتان) |

| التأمين المدمج في النظم البيئية للمنازل الذكية / التجارة الإلكترونية | +0.1% | مدن الدرجة الأولى | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد تكرار وشدة خسائر الكوارث المرتبطة بالأعاصير

تعيد المخاطر المرتبطة بالأعاصير تعريف افتراضات الكوارث الأساسية في سوق التأمين على الممتلكات والحوادث في اليابان، على الرغم من أن قوانين البناء الحديثة قد قللت من عدد المطالبات المطلق. أدى إعصار شانشان 2024 إلى خسائر مدفوعة دون المليار دولار أمريكي، لكن التعرض لسهول الفيضانات كشف عن نقاط ضعف كانت شركات التأمين قد قللت من تسعيرها. ظهرت ضغوط متوازية بعد زلزال شبه جزيرة نوتو، حيث اقتربت الخسائر المؤمنة من 6 مليارات دولار أمريكي. استجابة لذلك، دفعت وكالة الخدمات المالية شركات التأمين إلى دمج نماذج عشوائية متعددة المخاطر وإلى التنازل عن طبقات أعلى لمعيدي التأمين العالميين، مما يحمي هوامش الملاءة المالية بينما يحتوي على ارتفاعات الأسعار للأسر[1]Tokio Marine Holdings, "FY2025 Results Presentation," tokiomarinehd.com Source: Sompo International, "Reorganisation of Global Business Segments," sompo-intl.com.

الشيخوخة السكانية تقود الطلب على حماية الأصول.

التركيبة السكانية اليابانية الثقيلة كبار السن تعيد تشكيل مزيج المحفظة بدلاً من تقليصها. يتجمع حاملو الوثائق الأكبر سناً في الشقق الحضرية ويفضلون تغطية أوسع للمخاطر، وحدود أعلى، وخدمات إضافية مثل مسؤولية الصحة عن بُعد والتدريب على الصحة[2]Sompo Holdings, "Capital and Business Alliance with RIZAP GROUP," sompo-hd.com. تحالف Sompo Holdings 2024 مع RIZAP يدمج بيانات مراقبة الصحة في وثائق الممتلكات، مما يوضح كيف يمكن لشركات التأمين البيع المتقاطع للخدمات الوقائية التي تجذب المتقاعدين الأثرياء. هذه العروض المختلطة ترفع الأقساط لكل وثيقة حتى مع انخفاض عدد المساكن المطلق خارج المناطق الحضرية.

إصلاحات رأس المال التنظيمية (FSA ESR، ICS 2.0) تدفع نقل المخاطر.

أدى الطرح الكامل لإطار الملاءة المالية القائم على القيمة الاقتصادية في 2026 إلى تحفيز التغيير الهيكلي. يجب على شركات التأمين التي لديها محافظ أسهم كبيرة تاريخياً الآن الاحتفاظ برأس مال إضافي ضد تقلبات السوق، مما يحفز التحول نحو إعادة التأمين والأوراق المالية المرتبطة بالتأمين التي تحرر رأس المال المخاطر. أشار إيداع MS&AD 2025 إلى تحسن بنسبة 30 نقطة مئوية في نسبة الملاءة المالية بعد إعادة إسناد التعرض الأقصى للزلازل إلى معيدي التأمين المقرين في برمودا. كما تحفز الإصلاحات التنويع الدولي لأن المخاطر غير المحلية تحمل رسوم تركيز أقل.

طلب الشركات الصغيرة والمتوسطة على التأمين السيبراني وسط الرقمنة

الإعانات الحكومية التي تعزز اعتماد السحابة، إلى جانب زيادة حوادث برامج الفدية، قادت إلى نمو بأرقام مزدوجة في أقساط التأمين السيبراني للشركات الصغيرة والمتوسطة. يسلط هذا النمو الضوء على الطلب المتزايد على حلول التأمين المخصصة في قطاع الشركات الصغيرة والمتوسطة. في فبراير 2024، قدمت Aioi Nissay Dowa امتداد مسؤولية الذكاء الاصطناعي التوليدي، معالجة فجوة تغطية مهمة للشركات الأصغر التي تستخدم روبوتات المحادثة أو أدوات نماذج اللغة الكبيرة[3]PR Times Editors, "SBI Insurance and MS&AD InterRisk Develop Hail Prediction Model," prtimes.jp. يعكس الامتداد الحاجة المتزايدة للتغطية المتخصصة مع تزايد اعتماد الشركات للتقنيات المتقدمة. بينما تبقى التحديات بسبب البيانات المحدودة للخسائر التاريخية، فإن إدخال التسعير القائم على الاستخدام وخدمات الاستجابة للحوادث المحزمة يخفف من مخاوف المشترين.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على معدل النمو السنوي المركب المتوقع | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الفائدة المنخفضة جداً لفترة طويلة تضغط على عوائد الاستثمار | -0.5% | على الصعيد الوطني | طويل المدى (≥ 4 سنوات) |

| السوق المشبع يؤجج المنافسة السعرية | -0.3% | الأسواق الحضرية | متوسط المدى (2-4 سنوات) |

| تناقص السكان الريفيين يقلص محافظ الممتلكات | -0.2% | توهوكو، شيكوكو، مناطق ريفية أخرى | طويل المدى (≥ 4 سنوات) |

| تقنيات التأمين المباشر للمستهلك تأكل هوامش الوكلاء | -0.1% | مدن الدرجة الأولى | قصير المدى (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

أسعار الفائدة المنخفضة جداً لفترة طويلة تضغط على عوائد الاستثمار.

على الرغم من التشديد التدريجي من قبل بنك اليابان، لا تزال عوائد 10 سنوات تحوم دون 1.5%. هذا الاتجاه يقلل من دخل الاستثمار الذي كان يوفر ذات مرة عازلاً ضد تقلبات الاكتتاب. بينما يوجد تحول ملحوظ في المحافظ تميل نحو الائتمان الخارجي والأصول البديلة، فإن مصفوفة رسوم المخاطر من وكالة الخدمات المالية تفرض عقوبات على عدم السيولة المفرط. في محاولة لمواجهة سحب العائد، تركز شركات التأمين الآن على الإيرادات القائمة على الرسوم، خاصة من الهندسة المخاطر وخدمات إدارة المطالبات. ومع ذلك، يكمن التحدي في التنفيذ، حيث يوجد نقص في الموظفين المجهزين بالخبرة الضرورية في علم البيانات، مما قد يعيق التنفيذ الناجح لهذه الاستراتيجيات.

تقنيات التأمين المباشرة للمستهلك تأكل هوامش الوكلاء

تغطية السفر الآجلة الدفع من Smartpay 2025، بالتعاون مع Chubb، تظهر إمكانية التأمين المدمج. إنها تشير إلى تحول نحو التكامل في نقطة البيع، بعيداً عن سير العمل التقليدي الثقيل الورق للوكالات. على الرغم من هذا الاتجاه، تبقى قناة الوكالات قوية، تتعامل مع 44.2% من الأقساط. إنها مدفوعة إلى حد كبير بالمستهلكين الأكبر سناً الذين لا يزالون يعطون الأولوية للنصيحة الشخصية والتفاعلات الشخصية. نتيجة لذلك، معظم شركات التأمين تتبنى نموذج المحور والقضيب: الاستفادة من المنصات الرقمية لتجديدات السيارات المباشرة بينما تعتمد على المستشارين البشريين للحاجات الأكثر تعقيداً مثل الممتلكات المعرضة للكوارث وحسابات الخطوط المتعددة التجارية.

تحليل القطاعات

حسب نوع التأمين: هيمنة تأمين السيارات تواجه اضطراب المركبات الكهربائية

ولدت أغطية السيارات 58.5% من حجم سوق التأمين على الممتلكات والحوادث في اليابان في 2024 على خلفية المسؤولية الإلزامية ومخزون المركبات المستقر. المركبات الكهربائية والقيادة المستقلة تعيد تعريف توزيع المسؤولية بين السائقين وبائعي البرمجيات والشركات المصنعة للمعدات الأصلية، مما يدفع إلى تحديثات صياغة الوثائق المؤقتة. تبقى الخطوط الشخصية محرك الحجم، لكن نمو التجارة الإلكترونية الذي تقوده الخدمات اللوجستية يوسع التعرض للأساطيل التجارية. في الطرف الآخر من طيف المخاطر، تأمين البحري والطيران والنقل، بينما يحتل قاعدة صغيرة، في طريقه لمعدل نمو سنوي مركب 14.40%، الأحد في سوق التأمين على الممتلكات والحوادث في اليابان لأن قوانين الإخطار الإلزامية بالخروقات ومنح هجرة السحابة تترك للشركات الصغيرة والمتوسطة خيار قليل سوى نقل المخاطر السيبرانية. خطوط الممتلكات والبحري والطيران والنقل والمسؤولية تستمر في الاعتماد على قوة اليابان التصنيعية والتجارية، رغم أن التقلبات المناخية ورقابة الحوكمة المدفوعة بالمعايير البيئية والاجتماعية والحوكمة تدفع قيم التعويض المتوسطة أعلى.

التأثيرات من الدرجة الثانية تنتشر عبر التسعير الاكتواري. اعتماد المركبات الكهربائية يقلل تكرار الاصطدامات الطفيفة لكن يرفع متوسط شدة المطالبات المرتبطة بالبطارية، مما يختبر مثلثات الخسارة التقليدية. بالإضافة لذلك، هجمات برامج الفدية التي تشل سلاسل التوريد تحمل تأثيرات متتالية لأغطية انقطاع الأعمال الطارئ. مع تطور هذه التعرضات، يطالب معيدو التأمين بمقاييس أكثر تفصيلاً للمعلوماتية والأمن السيبراني قبل تمديد السعة الإجمالية، مما يدمج روتينات مشاركة البيانات التي تحول أكثر سير عمل الاكتتاب عبر سوق التأمين على الممتلكات والحوادث في اليابان.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: شبكات الوكالات تحت الضغط الرقمي

تبقى شبكة الوكالات محورية، لكن شريحتها البالغة 44.2% من حصة سوق التأمين على الممتلكات والحوادث في اليابان تتراجع قليلاً كل دورة تجديد. فك الروابط الأسهم الكيريتسو يفكك الولاءات طويلة الأمد ويفتح مساحة للوسطاء المستقلين الممكّنين رقمياً. شراء Mitsui Sumitomo Card 2024 لـ 70% من Nexsol يمثل تحولاً نحو وكالات مهنية متعددة شركات التأمين التي تستخدم تحليلات CRM لبيع الباقات متعددة الخطوط إضافياً. في المقابل، القنوات المباشرة عبر الإنترنت، النامية بمعدل نمو سنوي مركب 13.43%، تستغل تكاليف الاستحواذ الأقل لجذب السائقين الشباب الحساسين للسعر وأصحاب الأعمال الصغيرة. التأمين المصرفي يستفيد من شبكة اليابان المصرفية المركزة للبيع المتقاطع، بينما مخططات الانتماء مع منصات التجارة الإلكترونية تنذر بنظام بيئي حيث يُشترى التأمين، وليس يُباع، داخل رحلات غير تأمينية.

الاقتصاديات التشغيلية تبرز الفجوة. تدفع شركات التأمين للوكلاء عمولة متوسطة 12% على خطوط السيارات؛ البوابات المباشرة تخفض هذا إلى 3% من إنفاق التسويق المكافئ. لكن المخاطر المعقدة، من الشقق المعرضة للزلازل إلى برامج الحوادث متعددة الجنسيات، لا تزال تعتمد على الخبرة البشرية. اللعبة المختلطة الناشئة تخيط النصيحة الآلية للمنتجات البسيطة مع الاستشاريين البشريين للمخاطر للتعرضات عالية الشدة، مزيج مصمم للحفاظ على رضا العملاء بينما يخفض تكاليف الوحدة عبر سوق التأمين على الممتلكات والحوادث في اليابان.

حسب المستخدم النهائي: قطاع الشركات الصغيرة والمتوسطة يقود اعتماد التأمين السيبراني

ساهمت الشركات الكبيرة بـ 18.8% من حجم الأقساط في 2024، لكن متطلباتها المفصلة للهندسة المخاطر وبصماتها متعددة الجنسيات تمنح تأثيراً كبيراً على ابتكار المنتجات. بطاقات النتائج البيئية والاجتماعية والحوكمة وتزايد التقاضي في سلسلة التوريد يترجم إلى صياغة أغنى لمسؤولية المديرين والمسؤولين، والائتمان التجاري، وأغطية الكوارث البارامترية. ومع ذلك، يبقى زخم النمو مع الشركات الصغيرة والمتوسطة، التي يفوق معدل النمو السنوي المركب البالغ 12.14% كل مجموعة مشترية أخرى داخل صناعة التأمين على الممتلكات والحوادث في اليابان. مع رقمنة المنصات الحكومية لتقديم الضرائب والمشتريات، تواجه الشركات الصغيرة تفويضات صارمة لحماية البيانات وبالتالي تنجذب نحو أغطية السيبراني-زائد-انقطاع-الأعمال المحزمة.

تبقى الحساسية السعرية حادة، لذلك نماذج التسعير المقسمة صغرياً التي تسحب من بيانات معاملات نقاط البيع، وقياس التخاطر للنقاط النهائية، وتكرار النسخ الاحتياطي السحابي ناشئة. المستهلكون الأفراد يستمرون في هيمنة عدد الوثائق المطلق عبر السيارات الإلزامية وأغطية الزلازل الارتفاعة، لكن القسط للفرد في حالة استقرار. الطلب من القطاع العام يبقى مستقراً، مرتبط إلى حد كبير بتجديد البنية التحتية والمسؤولية للمرافق المملوكة بلدياً، مولداً تدفقات إيرادات متوقعة لكن منخفضة الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنطقة: تركز كانتو يلتقي نمو كيوشو

في 2024، استحوذت كانتو وحدها على 36.40% من حجم سوق التأمين على الممتلكات والحوادث في اليابان، معكسة ثقلها في الناتج المحلي الإجمالي. تركز طوكيو على المقار الرئيسية للشركات والعقارات عالية القيمة يضخم مخاطر تجميع الزلازل، مجبراً شركات التأمين على نشر نماذج زلزال احتمالية متطورة وأبراج إعادة تأمين متعددة المراحل. ومع ذلك، توسع الأقساط مقيد بالمنافسة السعرية الشديدة بين المجموعات الثلاث الكبيرة. كيوشو-أوكيناوا، المسجلة معدل نمو سنوي مركب 5.30% حتى 2030، تستفيد من استثمارات مصانع أشباه الموصلات وبناء الطاقة المتجددة التي تتطلب أغطية هندسية متخصصة. ساحلها المعرض للأعاصير يقود اعتماد وثائق سرعة الرياح البارامترية، منافذ متخصصة حيث يتعاون معيدو التأمين الدوليون بإحكام مع السنتات المحلية.

ممرات الخدمات اللوجستية في كانساي ودور أوساكا كمركز مالي ثانوي يدعم خطوط بحرية ومسؤولية قوية، بينما مزيج هوكايدو الزراعي السياحي ينتج أغطية محاصيل مؤشرة بالطقس ومنتجات مسؤولية الضيافة. المحافظات الريفية عبر توهوكو وشيكوكو تعاني من تناقص السكان، تقليص عدد المساكن، وشيخوخة حاملي الوثائق، مجبرة شركات التأمين على ترشيد بصمات الوكالات وتجريب نماذج خدمة الجوال أولاً للحفاظ على وجود في البلدات قليلة السكان عبر سوق التأمين على الممتلكات والحوادث في اليابان.

التحليل الجغرافي

مجمعات الأقساط الإقليمية تتبع الجغرافيا الاقتصادية اليابانية ومصفوفة المخاطر. كانتو، ببنيتها التحتية الحضرية الكثيفة، تبقى مركز نقل المخاطر للشركات وتحتوي على أكبر تركيز للتعرض للزلازل في المباني العالية. استراتيجيات اللاعبين هناك تعتمد على ضوابط تجميع الكوارث، وتقسيم الفيضانات التفصيلي، والتصنيف المباشر للمطالبات في الوقت الفعلي عبر الطائرات بدون طيار وصور الأقمار الصناعية. عرض طوكيو لتصبح مركزاً مالياً عالمياً يجذب أيضاً مكتتبي التخصص إلى فروع محلية، مما يخلق طلباً أعمق على إعادة التأمين الاختيارية.

قصة نمو كيوشو-أوكيناوا مثبتة في السياحة الواردة، تصنيع أشباه الموصلات، ومشاريع الطاقة المتجددة، كل منها ينتج احتياجات تأمين مميزة تتراوح من تأخير-في-البدء إلى المسؤولية البيئية. حالاتها العالية للأعاصير تحفز شركات التأمين لتسعير مخاطر الرياح ببيانات محطة الطقس على مستوى الكيلومتر، مما يؤدي إلى تفريق الأقساط إلى المستوى البلدي. كانساي تستفيد من مجموعة FinTech في أوساكا لتجريب مخططات السيارات القائمة على الاستخدام ووثائق السيبراني المدمجة للشركات الصغيرة والمتوسطة بينما تستفيد من نشاط الميناء لخطوط هيكل البحري والمخزون-العبور.

شمال هوكايدو تعرضها للعواصف الشتوية الشديدة ومخاطر حرائق الغابات الناشئة يحفز تطوير أغطية سقوط الثلج البارامترية والغابات. توازن المناطق تشوبو، تشوجوكو، شيكوكو، وتوهوكو يظهر نمواً مكتوماً لكن معدلات استبقاء مستقرة. التقلص الريفي يقلم عدد الممتلكات، لكن إعادة التأهيل للبنية التحتية المرتبطة بمشاريع إزالة الكربون تخلق جيوب مخاطر الهندسة. اللاعبون يستكشفون أيضاً أغطية صغيرة بنمط التعاضد للحفاظ على الأسواق منخفضة الكثافة قابلة للحياة اقتصادياً، مما يظهر التوزيع التكيفي في سوق التأمين على الممتلكات والحوادث الياباني.

المشهد التنافسي

ثلاث تكتلات، Tokio Marine، وMS&AD، وSompo، سيطرت على قريب من أغلبية الأقساط المكتوبة في 2024، مما يعطي سوق التأمين على الممتلكات والحوادث في اليابان واحدة من أعلى نسب التركز في العالم. هذا الاحتكار الثلاثي حافظ تاريخياً على التسعير المنضبط واستفاد من شبكات معالجة المطالبات الضخمة لردع الدخول. التحقيقات التنظيمية في التلاعب بالعطاءات على حسابات الأساطيل للشركات في 2024 دفعت إلى خطط تحسين رسمية، لكن أرباح الصناعة بقيت مرنة حيث سرعان ما طوقت شركات التأمين خطوط الأعمال المتأثرة.

التكنولوجيا هي ساحة المعركة الجديدة. بوابة المطالبات المساعدة بالذكاء الاصطناعي من Tokio Marine تقطع متوسط تسوية مطالبة السيارات إلى 4.3 أيام، بينما إعادة التأهيل لمنصة البيانات بقيمة 5 مليارات دولار أمريكي من MS&AD تستهدف الاكتتاب التنبؤي في الخطوط التجارية. اللاعبون الأصغر مثل SBI Insurance يستغلون تحليلات المنافذ، على سبيل المثال، حل تنبؤ البرد 2025 الذي يرسل رسائل نصية لحاملي الوثائق قبل العواصف الشديدة للفوز بحصة في الخطوط الشخصية المباشرة. التوسع الدولي يعوض السحب الديموغرافي المحلي: خصصت MS&AD 4.44 مليار دولار أمريكي لاستحواذات أمريكا الشمالية، وSompo نحتت قسم إعادة تأمين عالمي منفصل في 2025. وسط هذا، عيون معيدي التأمين قللت نسب الجلسة حيث قوانين رأس المال تدفع المتنازلين نحو سندات الكوارث وحصص الكوتا المضمونة، حقن المستثمرين الخارجيين في مكدس مخاطر سوق التأمين على الممتلكات والحوادث في اليابان.

التوزيع وجهاً لوجه المتأصل ثقافياً يبطئ تقنيات التأمين المعطلة، لكن تجارب التأمين المدمج مع التجارة الإلكترونية ومنصات التنقل تشير إلى محور تدريجي. شركات التأمين الأعلى، لذلك، تتشارك وليس تقاوم: Sompo تستثمر في مستشعرات التسرب IoT لبرامج المنزل الذكي، Tokio Marine تدعم مشاريع التنقل كخدمة، وMS&AD تبني شهادات الشحن الممكّنة بـ blockchain للمصدرين. هذه التحركات توضح تحولاً استراتيجياً من مجرد تحمل المخاطر إلى منسقي المنصات القادرين على تحقيق الإيرادات من البيانات وشراكات النظم البيئية.

رواد صناعة التأمين على الممتلكات والحوادث في اليابان

-

MS&AD Insurance Group Holdings, Inc

-

Tokio Marine & Nichido Fire Insurance Co., Ltd.

-

Sompo Holdings Inc.

-

Rakuten General Insurance Co., Ltd.

-

Nisshin Fire & Marine Insurance Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: كشفت مجموعة MS&AD Insurance عن خطط للاستثمار حتى 4.44 مليار دولار أمريكي في أمريكا الشمالية ودمج Mitsui Sumitomo Insurance مع Aioi Nissay Dowa بحلول أبريل 2027.

- أبريل 2025: أطلقت SBI Insurance وMS&AD InterRisk أول نموذج تنبؤ أضرار البرد في اليابان للتغطية المباشرة، باستخدام بيانات الخسائر التاريخية والتغذيات الرادارية في الوقت الفعلي.

- مارس 2025: قدمت Smartpay وChubb تأمين السفر المدمج على عمليات الدفع الآجلة، مستهدفة المستهلكين المواطنين رقمياً.

- فبراير 2025: أنشأت Sompo Holdings أقسام إعادة تأمين الممتلكات والحوادث والرفاهية مخصصة لشحذ تخصيص رأس المال والبيع المتقاطع لخدمات الصحة.

- ديسمبر 2024: وافقت Nippon Life على استحواذ Resolution Life مقابل 8.2 مليار دولار أمريكي، موسعة التعرض للتأمين الخارجي.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في اليابان

تأمين الممتلكات والحوادث (المعروف أيضاً باسم تأمين P&C) هي أنواع التغطية التي تساعد في حمايتك وممتلكاتك. تأمين الحوادث يعني أن الوثيقة تشمل تغطية المسؤولية لمساعدتك في الحماية إذا وُجدت مسؤولاً قانونياً عن حادث يسبب إصابات لشخص آخر أو ضرر لممتلكات شخص آخر.

يشمل التحليل الخلفي الكامل لسوق الممتلكات والحوادث الياباني تقييماً للسوق الأبوي، والاتجاهات الناشئة حسب القطاعات، والأسواق الإقليمية. التغيرات المهمة في ديناميكيات السوق ونظرة عامة على السوق مغطاة أيضاً في التقرير.

سوق التأمين على الممتلكات والحوادث الياباني مقسم حسب نوع التأمين (الممتلكات، السيارات، وأنواع التأمين الأخرى) وقناة التوزيع (مباشر، وكلاء، بنوك، وقنوات التوزيع الأخرى).

| تأمين الممتلكات | الممتلكات السكنية |

| الممتلكات التجارية والصناعية | |

| تأمين السيارات | السيارات الشخصية |

| السيارات التجارية | |

| تأمين المسؤولية | |

| تأمين البحري والطيران والنقل | |

| الحوادث الشخصية والحوادث المتنوعة | |

| خطوط P&C الأخرى |

| مباشر (عبر الإنترنت ومراكز الاتصال) |

| شبكة الوكالات |

| التأمين المصرفي |

| الوسطاء |

| شراكات الانتماء والمدمجة |

| قنوات أخرى |

| الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| الحكومة والقطاع العام |

| هوكايدو |

| توهوكو |

| كانتو |

| تشوبو |

| كانساي |

| تشوجوكو |

| شيكوكو |

| كيوشو-أوكيناوا |

| التقسيم حسب نوع التأمين | تأمين الممتلكات | الممتلكات السكنية |

| الممتلكات التجارية والصناعية | ||

| تأمين السيارات | السيارات الشخصية | |

| السيارات التجارية | ||

| تأمين المسؤولية | ||

| تأمين البحري والطيران والنقل | ||

| الحوادث الشخصية والحوادث المتنوعة | ||

| خطوط P&C الأخرى | ||

| التقسيم حسب قناة التوزيع | مباشر (عبر الإنترنت ومراكز الاتصال) | |

| شبكة الوكالات | ||

| التأمين المصرفي | ||

| الوسطاء | ||

| شراكات الانتماء والمدمجة | ||

| قنوات أخرى | ||

| التقسيم حسب المستخدم النهائي | الأفراد | |

| الشركات الصغيرة والمتوسطة | ||

| الشركات الكبيرة | ||

| الحكومة والقطاع العام | ||

| التقسيم حسب المنطقة | هوكايدو | |

| توهوكو | ||

| كانتو | ||

| تشوبو | ||

| كانساي | ||

| تشوجوكو | ||

| شيكوكو | ||

| كيوشو-أوكيناوا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في اليابان؟

بلغ حجم سوق التأمين على الممتلكات والحوادث في اليابان 70.19 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 78.59 مليار دولار أمريكي بحلول 2030.

أي قطاع يتوسع بأسرع وتيرة في سوق التأمين على الممتلكات والحوادث في اليابان؟

خطوط السيبراني والتكنولوجيا-E&O تنمو بمعدل نمو سنوي مركب 14.40% حتى 2030، معكسة الوعي المتزايد بالمخاطر الرقمية بين الشركات الصغيرة والمتوسطة.

كم مركز سوق التأمين على الممتلكات والحوادث في اليابان؟

ثلاث تكتلات، Tokio Marine وMS&AD وSompo، تسيطر على قريب من 90% من الأقساط، مما يعطي القطاع درجة تركز عالية 9.

لماذا إصلاحات رأس المال التنظيمية مهمة لشركات التأمين اليابانية؟

قوانين الملاءة المالية القائمة على القيمة الاقتصادية من وكالة الخدمات المالية تتطلب تقييم الأصول حسب السوق، دافعة شركات التأمين لاستخدام إعادة التأمين والأوراق المالية المرتبطة بالتأمين لتحسين رأس المال.

أي قناة توزيع تكتسب زخماً؟

المنصات المباشرة عبر الإنترنت تنمو بمعدل نمو سنوي مركب 13.43% حيث يسعى المستهلكون الأصغر سناً والشركات الصغيرة والمتوسطة للتسعير الشفاف وخيارات التأمين المدمج.

أي سوق إقليمي متوقع أن ينمو بأسرع وتيرة؟

من المقرر أن تسجل كيوشو-أوكيناوا معدل نمو سنوي مركب 5.30% إلى 2030، مدفوعة باستثمار أشباه الموصلات، ومشاريع الطاقة المتجددة، والطلب على الضيافة المدفوع بالسياحة.

آخر تحديث للصفحة في: