حجم وحصة السوق الإيطالي لأجهزة القلب والأوعية الدموية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

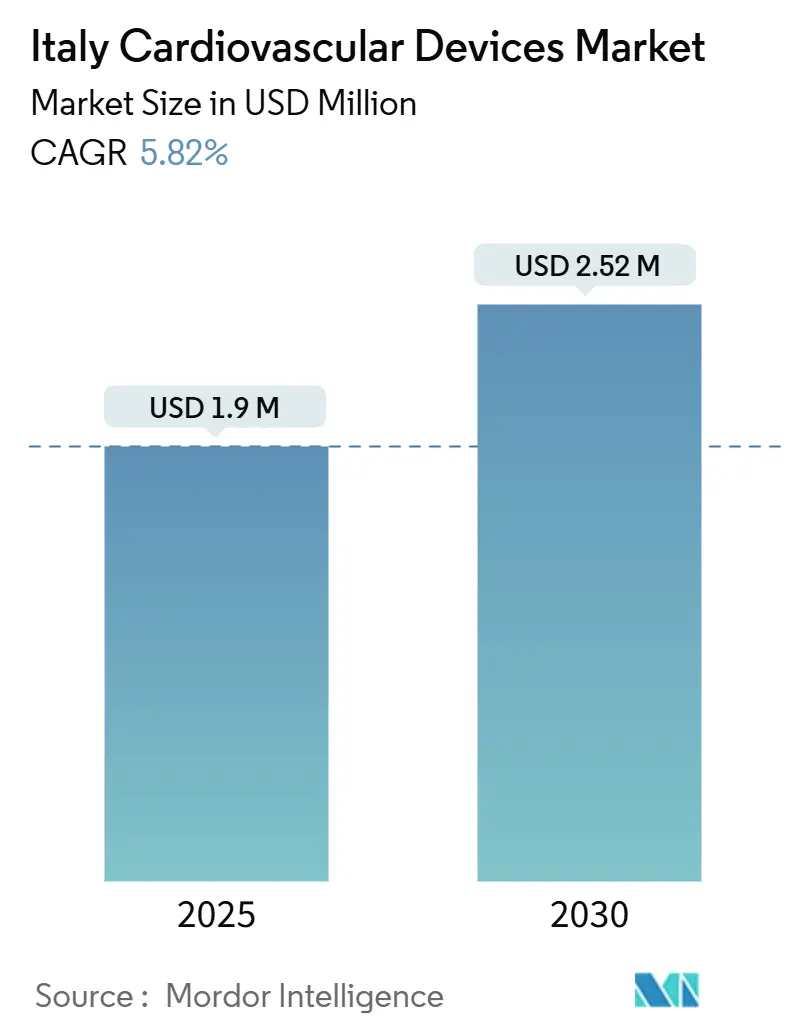

| حجم السوق (2025) | 1.9 مليون دولار أمريكي |

| حجم السوق (2030) | 2.52 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.82% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الإيطالي لأجهزة القلب والأوعية الدموية من قبل مردور إنتلجنس

يقدر حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية بـ 1.9 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2.52 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.82% خلال فترة التوقعات (2025-2030).

يدعم التوسع شيخوخة السكان ومبادرات الفحص في المراحل المبكرة والاعتماد السريع لتقنيات التدخل طفيفة التوغل. الاستثمارات في إطار خطة التعافي والمرونة الوطنية تعمل على تجديد معدات المستشفيات وتوسيع الوصول إلى المراكز المتخصصة، بينما التحولات ما بعد الجائحة نحو الإقامات الأقصر والرعاية الخارجية تقود التفضيل للحلول المحمولة والمنزلية. في الوقت نفسه، الحدود السعرية الأكثر إحكاماً على الزرعات المتميزة، إلى جانب الانتقال المستمر لتنظيم الأجهزة الطبية للاتحاد الأوروبي، تعيد تشكيل استراتيجيات الوصول للسوق وتسرع عملية التوحد عبر السوق الإيطالي لأجهزة القلب والأوعية الدموية.

النقاط الرئيسية للتقرير

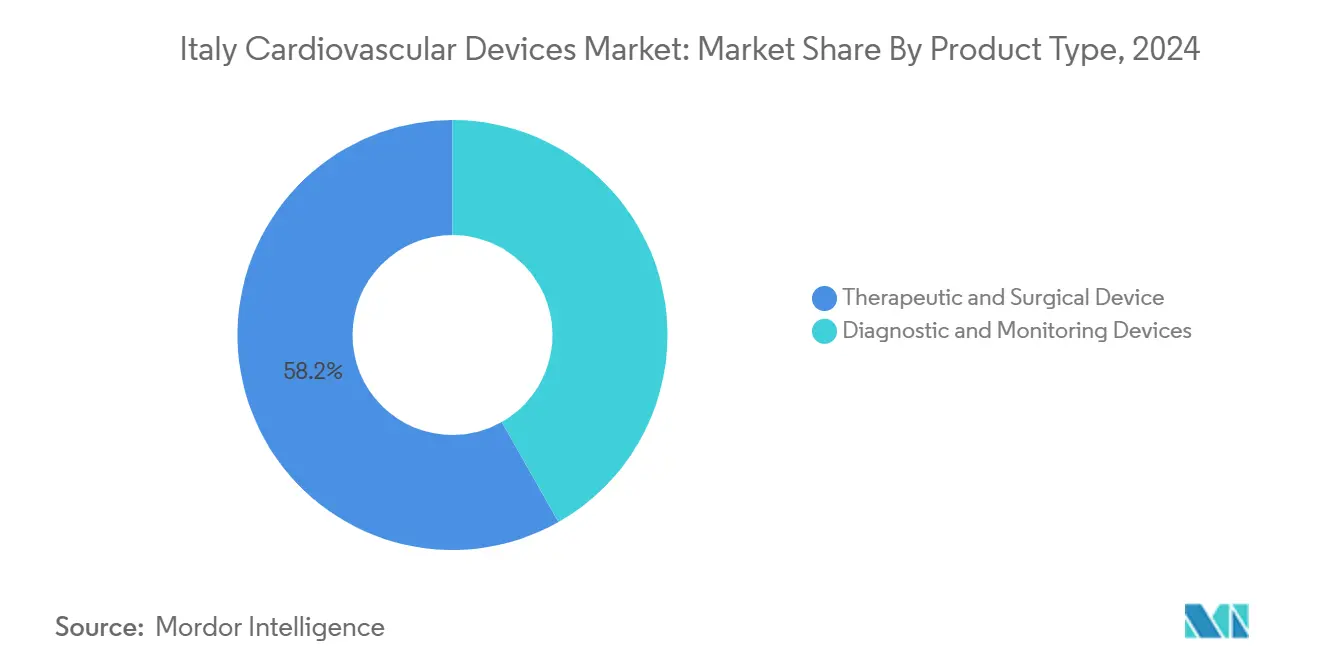

- حسب نوع الجهاز، تصدرت الأجهزة العلاجية والجراحية بنسبة 58.20% من حصة السوق الإيطالي لأجهزة القلب والأوعية الدموية في عام 2024، بينما من المتوقع أن تتوسع أجهزة التشخيص والمراقبة بمعدل نمو سنوي مركب قدره 6.04% حتى عام 2030.

- حسب المؤشر، استحوذ مرض الشريان التاجي على حصة 49.50% من حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية في عام 2024؛ من المتوقع أن تنمو تطبيقات فشل القلب بمعدل نمو سنوي مركب قدره 7.14% بين عامي 2025 و2030.

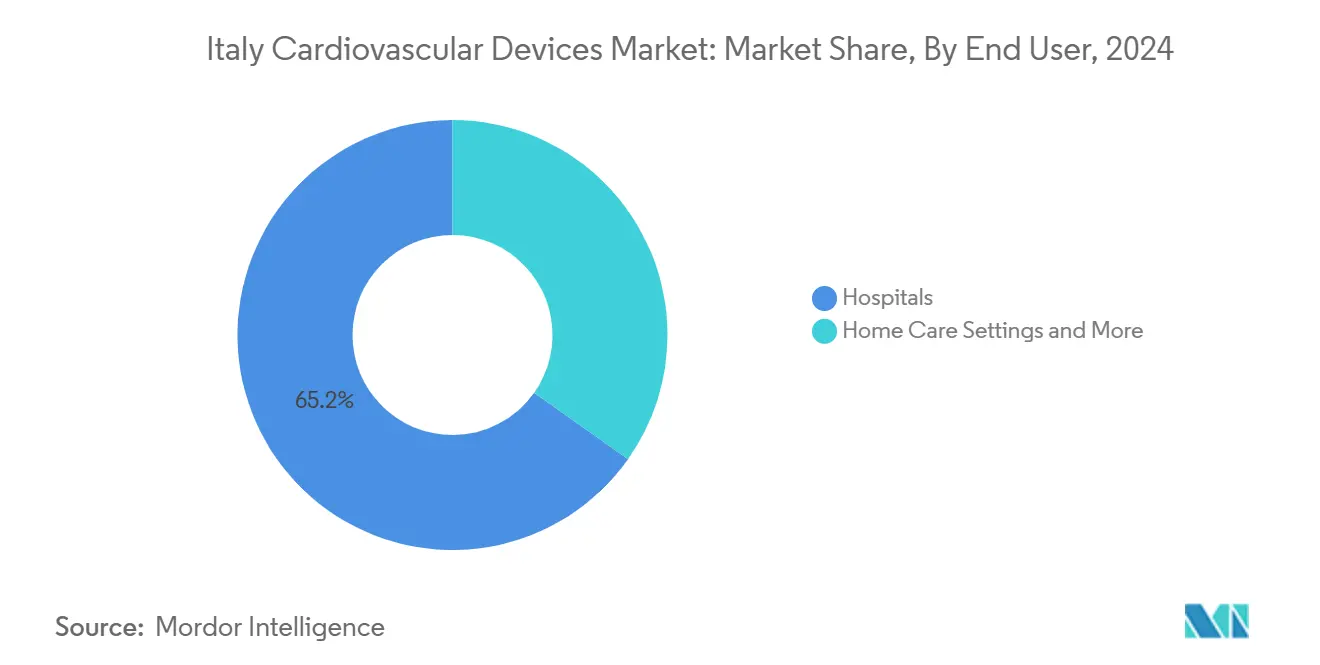

- حسب المستخدم النهائي، استحوذت المستشفيات على 65.20% من حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية في عام 2024، بينما تتقدم إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 6.78% حتى عام 2030.

اتجاهات ورؤى السوق الإيطالي لأجهزة القلب والأوعية الدموية

البرامج الوطنية للفحص وارتفاع أحجام تصوير الشرايين التاجية

الفحص المنظم للقلب والأوعية الدموية في إيطاليا يكشف عن حالات لم يتم اكتشافها سابقاً في الرياضيين وكبار السن، مما يولد طلباً مستقراً على أدوات التصوير التشخيصي والقسطرة. أحجام تصوير الشرايين التاجية التي انخفضت خلال الجائحة عادت إلى مستويات ما قبل الأزمة، مع تصوير الشرايين التاجية العاجل بعد الجراحة مطلوب الآن في 1.83% من حالات جراحة القلب. هذه الأنماط تحفز الاستثمار في احتياطي التدفق الجزئي، التصوير المقطعي البصري ومنصات تخطيط صدى القلب المدعومة بالذكاء الاصطناعي التي تحسن تقييم الآفة وتقصر أوقات الإجراءات. السوق الإيطالي لأجهزة القلب والأوعية الدموية يستفيد حيث يقوم مدراء مختبرات القسطرة بالمستشفيات بتجديد المخزون لاستيعاب الحالات الروتينية والطارئة.

الحوافز الحكومية للاستعاضة المبكرة لـ TAVI في إطار LEA

إدراج زرع الصمام الأورطي عبر القسطرة في المستويات الأساسية للمساعدة قد قلل فترة الإقامة الداخلية المتوسطة من 7 إلى 5 أيام، موفراً على المستشفيات 565 دولار أمريكي لكل مريض مع توسيع أهلية المرضى. التمويل المناسب، إلى جانب ملف المرضى عالي المخاطر في إيطاليا، يعزز اعتماد الجيل التالي من الصمامات ذاتية التوسع والقابلة للنفخ بالبالون. صناع الأجهزة يستجيبون بأنظمة توصيل منخفضة المظهر ومواد وريقة معززة المتانة، مما يعزز الزخم في السوق الإيطالي لأجهزة القلب والأوعية الدموية.

الارتفاع المدفوع بشيخوخة السكان في إجراءات مرض الشرايين الطرفية

مع 23.8% من السكان في عمر 65 عاماً أو أكثر، تحتل إيطاليا واحدة من أقدم الأعمار السكانية في أوروبا. انتشار مرض الشريان المحيطي في الأشخاص المصابين بداء السكري من النوع الثاني وصل إلى 19-22%. الإرشادات السريرية الوطنية تعطي الآن الأولوية لفحص مؤشر الكاحل-العضد وأجهزة الحماية الصمية لكبح مضاعفات الإجراءات. هذه التحولات تحث المستشفيات على توسيع مخزون الدعامات المغطاة، البالونات المطلية بالأدوية وأجهزة استئصال التصلب العصيدي، مما يحافظ على السوق الإيطالي لأجهزة القلب والأوعية الدموية على مسار نمو صلب.

التطورات التكنولوجية السريعة والإجراءات طفيفة التوغل

جراحة الصمام التاجي الروبوتية خفضت إجمالي تكاليف الاستشفاء بنسبة 20% ومكنت من الخروج المبكر مقارنة بالنُهج طفيفة التوغل التقليدية. اقتران بروتوكولات التعافي المحسن بعد الجراحة مع الشقوق الأصغر يقلص مدة الإقامة بنسبة 21%. الذكاء الاصطناعي يضاهي الآن خبراء تخطيط صدى القلب في اكتشاف تشوهات حركة الجدار. معاً، هذه الابتكارات تميل تفضيل الأطباء نحو تقنيات أقل توغلاً، مما يعزز جيوب النمو ذات الرقمين داخل السوق الإيطالي لأجهزة القلب والأوعية الدموية.

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| البرامج الوطنية للفحص وارتفاع أحجام تصوير الشرايين التاجية | +1.2 | المناطق الشمالية | المدى المتوسط (2-4 سنوات) |

| الحوافز الحكومية للاستعاضة المبكرة لـ TAVI في إطار LEA | +1.5 | المراكز الحضرية | المدى القصير (≤ 2 سنة) |

| الارتفاع المدفوع بشيخوخة السكان في إجراءات مرض الشرايين الطرفية | +0.8 | المناطق الجنوبية | المدى الطويل (≥ 4 سنوات) |

| توسع المراكز العامة-الخاصة للقلب والأوعية الدموية | +0.7 | المناطق الشمالية والوسطى | المدى المتوسط (2-4 سنوات) |

| التطورات التكنولوجية السريعة والإجراءات طفيفة التوغل | +1.3 | المراكز المتخصصة على مستوى البلاد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سقوف أسعار كونسيب الوطنية تضغط على ASPs للدعامات و TAVI

سلطة المشتريات الإيطالية كونسيب تفرض أسعاراً سقفية ضيقت الهوامش على الدعامات المطلية بالأدوية وزرعات الصمامات. مناقصة 2024 التي منحت لداخل جديد أكدت على تكثيف المنافسة والضغط السعري في TAVI. المستشفيات، التي تحصل على تعويض عبر مجموعات التشخيص ذات الصلة، تبحث بشكل متزايد عن عروض خدمة مجمعة تربط إمداد الأجهزة بالنتائج السريرية. يجب على المصنعين بالتالي تبرير الأداء بأدلة مباشرة مع مراجعة شروط التعاقد، مما يثبط نمو الإيرادات الفورية في السوق الإيطالي لأجهزة القلب والأوعية الدموية.

تأخيرات إعادة الاعتماد لـ EU-MDR تسبب نقصاً في إمدادات القساطر

تم تقديم 8,120 فقط من طلبات MDR المطلوبة بحلول أواخر عام 2024، تاركة الآلاف من الشهادات القديمة تنتهي صلاحيتها1Emergo by UL, "Notified Body Survey: MDR Certification Numbers," emergobyul.com. المستشفيات الإيطالية أبلغت عن نقص متقطع في القساطر، مما يستدعي الاستبدال العاجل بواردات أعلى سعراً. المنتجون المحليون الصغار، الذين يمثلون 94% من شركات الأجهزة في البلاد، يواجهون تكاليف توثيق عالية تؤجل دورات الابتكار. هذه العوامل تقلص النمو قريب المدى، رغم أن الشركات التي تكمل الاعتماد تقف لكسب حصة في السوق الإيطالي لأجهزة القلب والأوعية الدموية.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقوف أسعار كونسيب الوطنية للدعامات و TAVI | −1.0 | على مستوى البلاد | المدى المتوسط (2-4 سنوات) |

| تأخيرات إعادة الاعتماد لـ EU-MDR | −1.2 | المصنعون الصغار والمتوسطون | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تحليل القطاعات

حسب نوع الجهاز: الأجهزة العلاجية تقود في الإيرادات

الأجهزة العلاجية والجراحية تهيمن على 58.20% من السوق الإيطالي لأجهزة القلب والأوعية الدموية، مدعومة بأحجام الزرع المستمرة للدعامات المطلية بالأدوية، أنظمة إدارة نظم القلب وزرع الصمام الأورطي عبر القسطرة. حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية للأنظمة العلاجية متوقع أن يتوسع بمعدل نمو سنوي مركب 5.4%، مدعوماً بترقيات المستشفيات وعدد الإجراءات المدفوع بالشيخوخة. الطلب يميل نحو المنصات التي تقصر وقت الإجراء، مثل بالونات الرأب الوعائي سريعة التبادل وأجهزة إغلاق الأوعية أحادية الوصول، التي تحسن الإنتاجية في مختبرات القسطرة المزدحمة.

حلول التشخيص والمراقبة، رغم القاعدة الأصغر، متوقع أن ترتفع بمعدل نمو سنوي مركب 6.04%. وحدات التحكم باحتياطي التدفق الجزئي، ماسحات CT المتحكم فيها بـ ECG وأجعة تخطيط صدى القلب المدعومة بالذكاء الاصطناعي تسجل أحد المكاسب الأكثر حدة حيث يسعى الأطباء للبيانات الوظيفية لتنقيح خطط العلاج. أجهزة مراقبة هولتر المحمولة وأجهزة مراقبة القلب القابلة للإدخال مع عمر بطارية ست سنوات توسع قدرات الرعاية عن بُعد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: فشل القلب يبرز كأسرع متسلق

مرض الشريان التاجي يحتفظ بـ 49.50% من حصة السوق الإيطالي لأجهزة القلب والأوعية الدموية بفضل مسارات الفحص والعلاج الراسخة. تصوير الشرايين التاجية المحوسب، المتحقق مؤخراً كبديل غير متدني للتصوير الغازي في مرضى مختارين، يقوي فحوصات غير باضعة. في الوقت نفسه، حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية المرتبط بعلاجات فشل القلب يتسارع بمعدل نمو سنوي مركب 7.14%. برامج المراقبة عن بُعد التي تخفض إعادة الاستشفاء تحفز اعتماد الخيوط المجهزة بأجهزة استشعار ومراكز المراقبة عن بُعد القائمة على الخوارزميات. في القلب الهيكلي، أنظمة الإصلاح عبر القسطرة للصمام التاجي وثلاثي الشرف مثل منصة PASCAL تحقق نجاحاً سريرياً عالياً، موسعة معايير الأهلية.

حسب المستخدم النهائي: المستشفيات تهيمن، الرعاية المنزلية تكتسب زخماً

المستشفيات العامة تمتص 65.20% من طلب الأجهزة، عاكسة دورها في الجراحة المعقدة والتدخلات الحادة. تمويل خطة التعافي البالغ 1.18 مليار يورو مخصص لاستبدال المعدات الرأسمالية القديمة، مضمناً دورات تجديد مستمرة داخل السوق الإيطالي لأجهزة القلب والأوعية الدموية. المستشفيات تستفيد أيضاً من التعاون الوثيق مع الجمعيات الوطنية لأمراض القلب، التي تصدر تحديثات إرشادية للاعتماد مؤثرة على أنماط الشراء.

خدمات الرعاية المنزلية المتكاملة، مع ذلك، هي القناة الأسرع نمواً. السوق الإيطالي لأجهزة القلب والأوعية الدموية يشهد الآن طلباً نشطاً على أجهزة قياس ضغط الدم المدعومة بالبلوتوث، رقع ECG أحادية الخيط وأجهزة مراقبة النظم المرتبطة بالسحابة التي تسمح لأطباء القلب بتعديل العلاج عن بُعد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

التحليل الجغرافي للسوق الإيطالي لأجهزة القلب والأوعية الدموية

شمال إيطاليا يستحوذ على نصيب الأسد من السوق الإيطالي لأجهزة القلب والأوعية الدموية، مدعوماً بشبكات كثيفة من المستشفيات الأكاديمية والمراكز الخاصة المجهزة للتدخلات المتقدمة. المناطق مثل لومبارديا وإميليا-رومانيا تستضيف متبني أوائل للتصوير المساعد بالذكاء الاصطناعي ومنصات الجراحة الروبوتية، معززة دوران المعدات المتميزة.

وسط إيطاليا، مُرسى بلاتسيو وتوسكانا، يشهد ارتفاعاً في مشتريات الأجهزة حيث تمول الشراكات العامة-الخاصة غرف العمليات الهجين وبرامج القلب الهيكلي. هذه المشاريع تستفيد من منح خطة التعافي لإدخال نماذج خدمة مشتركة، موسعة بذلك وصول المرضى للإجراءات المتطورة.

جنوب إيطاليا يستمر في الإبلاغ عن ملفات مخاطر قلب وعائية أعلى لكن استخدام أجهزة أقل تاريخياً. المخصصات المستهدفة لخطة التعافي للطب عن بُعد والتشخيص المحمول تبدأ في سد الفجوات، بينما الشبكات الوطنية STEMI تروج لاعتماد بروتوكول موحد للـ PCI الأولي. مع تحسن الإلمام الرقمي، السوق الإيطالي لأجهزة القلب والأوعية الدموية مهيأ لنمو فوق المتوسط في الجنوب، مضيقاً التفاوتات التاريخية.

المشهد التنافسي

المشهد التنافسي

الشركات متعددة الجنسيات العالمية، بما في ذلك ميدترونيك، أبوت، بوسطن ساينتيفيك وإدواردز لايف ساينسز، تحتل مواقع قيادية في السوق الإيطالي لأجهزة القلب والأوعية الدموية من خلال محافظ شاملة والتعاقد القائم على الخدمة. استراتيجياتها تتمحور بشكل متزايد حول التسعير المجمع، دعم العلاج عن بُعد وتحليل البيانات التي تتماشى مع نماذج الشراء القائمة على القيمة. الموافقة الأخيرة على علامة CE لصمام Sapien 3 Ultra RESILIA تظهر التجديد المستمر للمنتج لمكافحة ضغط الأسعار.

المصنعون المحليون، معظمهم مؤسسات صغيرة ومتوسطة، ينجحون في الأجهزة المتخصصة والمكونات المخصصة، مستفيدين من الروابط السريرية المحلية والنماذج الأولية السريعة. تكاليف امتثال EU-MDR دفعت البعض للسعي وراء تحالفات التوزيع أو متابعة التخصص في الأجهزة منخفضة الحجم، عالية التعقيد. السوق الإيطالي لأجهزة القلب والأوعية الدموية سجل 153 إشعار استدعاء في الربع الرابع من عام 2024، مؤكداً المراقبة الدقيقة للمنظمين والميزة التنافسية لأنظمة الجودة القوية 2.

.

التحركات الاستراتيجية تشمل فوز SMT بمناقصة TAVI الوطنية، مما يتحدى الشركات الرائدة بتقديم نظام صمام بديل للمستشفيات المقيدة التكلفة smtpl.com. التكامل المخطط لإدواردز مع JenaValve يضعها لخدمة المرضى مع قصور الأورطي بمجرد تحقق موافقة الاتحاد الأوروبي tctmd.com. في الوقت نفسه، بوسطن ساينتيفيك قدمت وحدة DIRECTSENSE للمراقبة الحرارية التي تحد من دقة الاستئصال في مختبرات الفيزيولوجيا الكهربائية bostonscientific.com.

قادة صناعة أجهزة القلب والأوعية الدموية الإيطالية

-

مختبرات أبوت

-

شركة بوسطن ساينتيفيك

-

جي إي هيلثكير

-

شركة ميدترونيك المحدودة

-

شركة سيمنس هيلثينيرز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2024: حصلت SMT على مناقصة وطنية لمدة عامين لتزويد نظام Hydra TAVI للمستشفيات الإيطالية.

- مارس 2024: حصلت أبوت على الموافقة الأوروبية لجهاز مراقبة القلب القابل للإدخال Jot Dx ببطارية ست سنوات.

- مايو 2024: حصلت أبوت على الموافقة الأوروبية لجهاز مراقبة القلب القابل للإدخال Jot Dx ببطارية ست سنوات.

نطاق تقرير السوق الإيطالي لأجهزة القلب والأوعية الدموية

وفقاً لنطاق هذا التقرير، أجهزة القلب والأوعية الدموية تُستخدم لتشخيص أمراض القلب وعلاج المشاكل الصحية ذات الصلة. السوق الإيطالي لأجهزة القلب والأوعية الدموية مقسم حسب نوع الجهاز (أجهزة التشخيص والمراقبة (تخطيط القلب الكهربائي (ECG)، مراقبة القلب عن بُعد، أجهزة التشخيص والمراقبة الأخرى)، الأجهزة العلاجية والجراحية (أجهزة مساعدة القلب، أجهزة إدارة نظم القلب، القسطرة، الطعوم، صمامات القلب، الدعامات، الأجهزة العلاجية والجراحية الأخرى)). التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة التشخيص والمراقبة | أنظمة ECG | |

| جهاز مراقبة القلب عن بُعد | ||

| الرنين المغناطيسي للقلب | ||

| التصوير المقطعي للقلب | ||

| تخطيط صدى القلب / الموجات فوق الصوتية | ||

| أنظمة احتياطي التدفق الجزئي (FFR) | ||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | دعامات مطلية بالأدوية |

| دعامات معدنية عارية | ||

| دعامات قابلة للامتصاص الحيوي | ||

| القساطر | قساطر بالون PTCA | |

| قساطر IVUS/OCT | ||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | |

| مزيلات الرجفان القابلة للزرع | ||

| أجهزة العلاج بإعادة التزامن القلبي | ||

| صمامات القلب | TAVR/TAVI | |

| صمامات ميكانيكية | ||

| صمامات الأنسجة/البيولوجية الاصطناعية | ||

| أجهزة مساعدة البطين | ||

| قلوب اصطناعية | ||

| طعوم ورقع | ||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | ||

| مرض الشريان التاجي |

| عدم انتظام ضربات القلب |

| فشل القلب |

| مرض صمام القلب |

| المستشفيات |

| إعدادات الرعاية المنزلية |

| أخرى |

| حسب الجهاز | أجهزة التشخيص والمراقبة | أنظمة ECG | |

| جهاز مراقبة القلب عن بُعد | |||

| الرنين المغناطيسي للقلب | |||

| التصوير المقطعي للقلب | |||

| تخطيط صدى القلب / الموجات فوق الصوتية | |||

| أنظمة احتياطي التدفق الجزئي (FFR) | |||

| الأجهزة العلاجية والجراحية | دعامات الشريان التاجي | دعامات مطلية بالأدوية | |

| دعامات معدنية عارية | |||

| دعامات قابلة للامتصاص الحيوي | |||

| القساطر | قساطر بالون PTCA | ||

| قساطر IVUS/OCT | |||

| إدارة نظم القلب | أجهزة تنظيم ضربات القلب | ||

| مزيلات الرجفان القابلة للزرع | |||

| أجهزة العلاج بإعادة التزامن القلبي | |||

| صمامات القلب | TAVR/TAVI | ||

| صمامات ميكانيكية | |||

| صمامات الأنسجة/البيولوجية الاصطناعية | |||

| أجهزة مساعدة البطين | |||

| قلوب اصطناعية | |||

| طعوم ورقع | |||

| أجهزة جراحة القلب والأوعية الدموية الأخرى | |||

| حسب المؤشر | مرض الشريان التاجي | ||

| عدم انتظام ضربات القلب | |||

| فشل القلب | |||

| مرض صمام القلب | |||

| حسب المستخدم النهائي | المستشفيات | ||

| إعدادات الرعاية المنزلية | |||

| أخرى | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي للسوق الإيطالي لأجهزة القلب والأوعية الدموية؟

من المتوقع أن يسجل السوق الإيطالي لأجهزة القلب والأوعية الدموية معدل نمو سنوي مركب قدره 4.5% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في السوق الإيطالي لأجهزة القلب والأوعية الدموية؟

مختبرات أبوت، شركة بوسطن ساينتيفيك، جي إي هيلثكير، شركة ميدترونيك المحدودة وشركة سيمنس هيلثينيرز هي الشركات الرئيسية العاملة في السوق الإيطالي لأجهزة القلب والأوعية الدموية.

أي سنوات يغطي هذا السوق الإيطالي لأجهزة القلب والأوعية الدموية؟

يغطي التقرير حجم السوق التاريخي للسوق الإيطالي لأجهزة القلب والأوعية الدموية للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم السوق الإيطالي لأجهزة القلب والأوعية الدموية للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: