حجم وحصة سوق الأشعة التداخلية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 30.15 مليار دولار أمريكي |

| حجم السوق (2030) | 39.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.91% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأشعة التداخلية من قبل مردور إنتليجنس

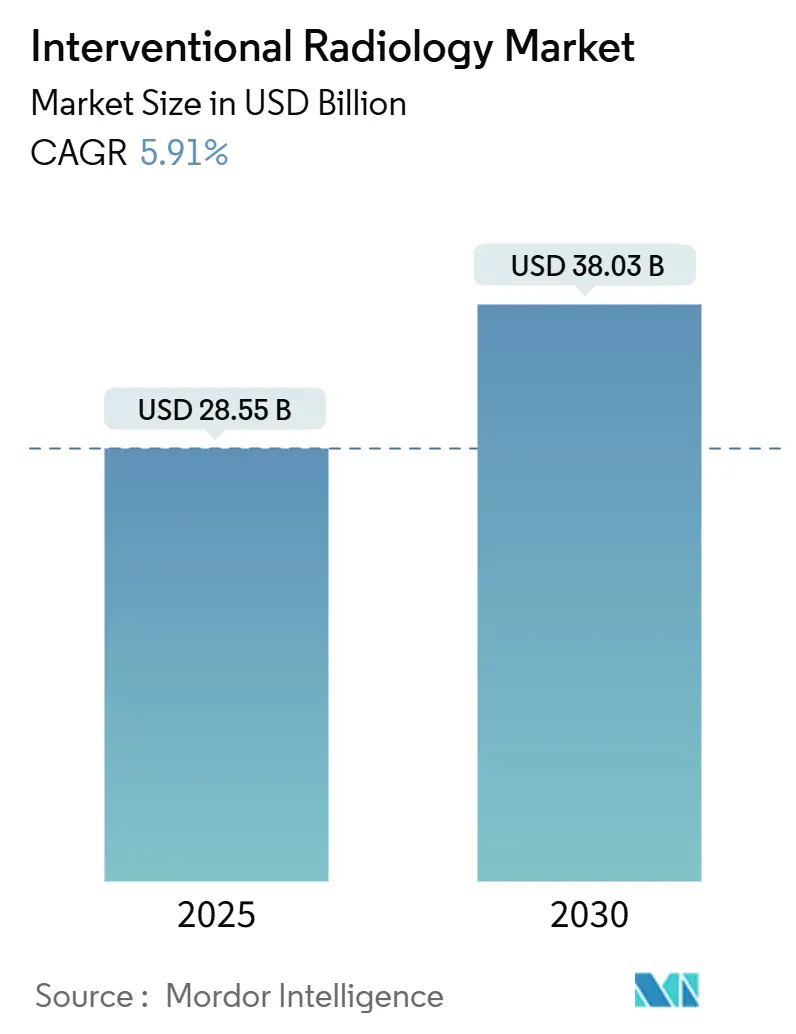

يقدر حجم سوق الأشعة التداخلية بـ 28.55 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 38.03 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب 5.91%. الهجرة السريعة من الجراحة المفتوحة إلى العلاجات الموجهة بالتصوير وقليلة التوغل تدعم هذا التوسع، مما يقلل أوقات التعافي ويخفض إجمالي النفقات لدافعي التأمين ومقدمي الخدمة. الذكاء الاصطناعي المدمج في أجنحة التصوير المتقدمة يحسن التوجيه في الوقت الفعلي، ويرفع جودة الرعاية، ويحفز أحجام الإجراءات في حالات القلب والأوعية الدموية والأورام والأوعية العصبية المعقدة. كما يستفيد الطلب من الارتفاع العالمي في الأمراض المزمنة التي تتطلب تدخلات متكررة وإدارة طويلة المدى للمرض. في الوقت نفسه، تستحوذ مراكز العيادات الخارجية على تدفقات الإجراءات المتغيرة حيث تكافئ نماذج السداد القائمة على القيمة إعدادات الرعاية الفعالة من حيث التكلفة. الاستثمار المكثف في البحث والتطوير من المصنعين الرائدين يحافظ على خط إنتاج قوي من الأجهزة والبرمجيات والروبوتات التي توسع مجموعة المرضى القابلة للمعالجة وتفتح تيارات إيرادات المستهلكات عالية الهامش.

النقاط الرئيسية للتقرير

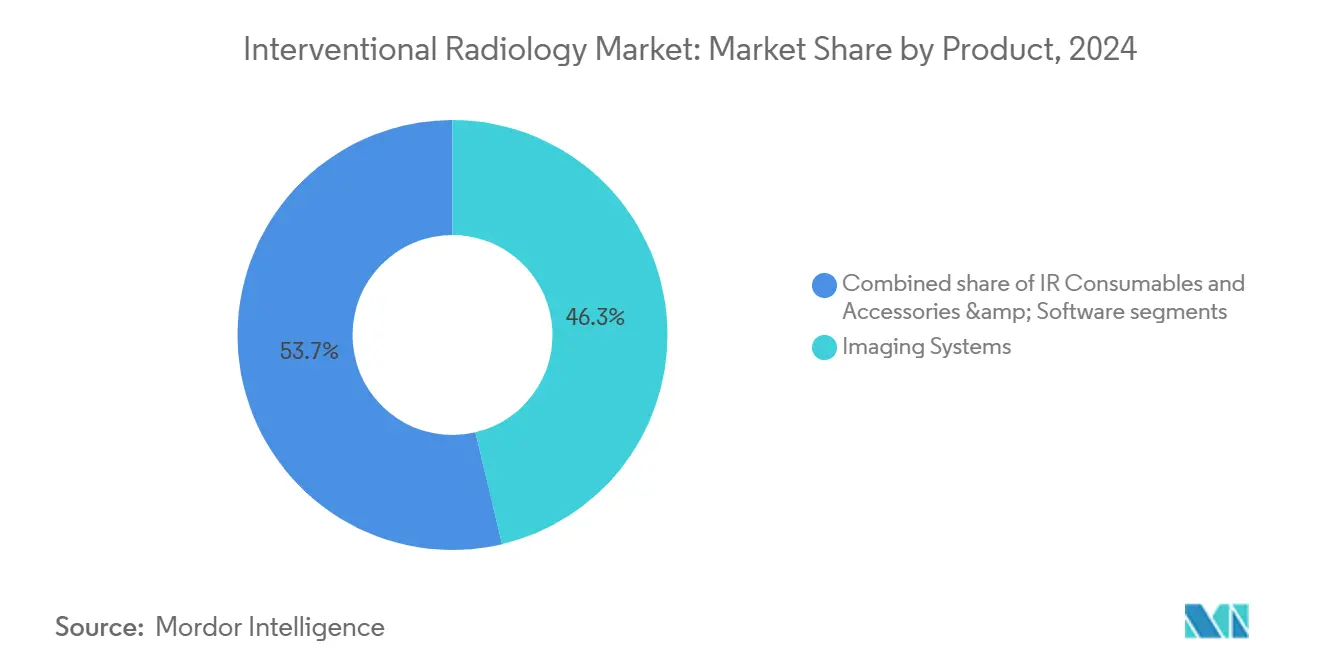

- حسب المنتج، تصدرت أنظمة التصوير بحصة إيرادات 46.34% في 2024، بينما من المتوقع أن تتوسع مستهلكات الأشعة التداخلية بمعدل نمو سنوي مركب 7.45% حتى 2030.

- حسب نوع الإجراء، شكلت الإجراءات التشخيصية 38.23% من حصة سوق الأشعة التداخلية في 2024؛ الإجراءات العلاجية تتقدم بمعدل نمو سنوي مركب 7.66% حتى 2030.

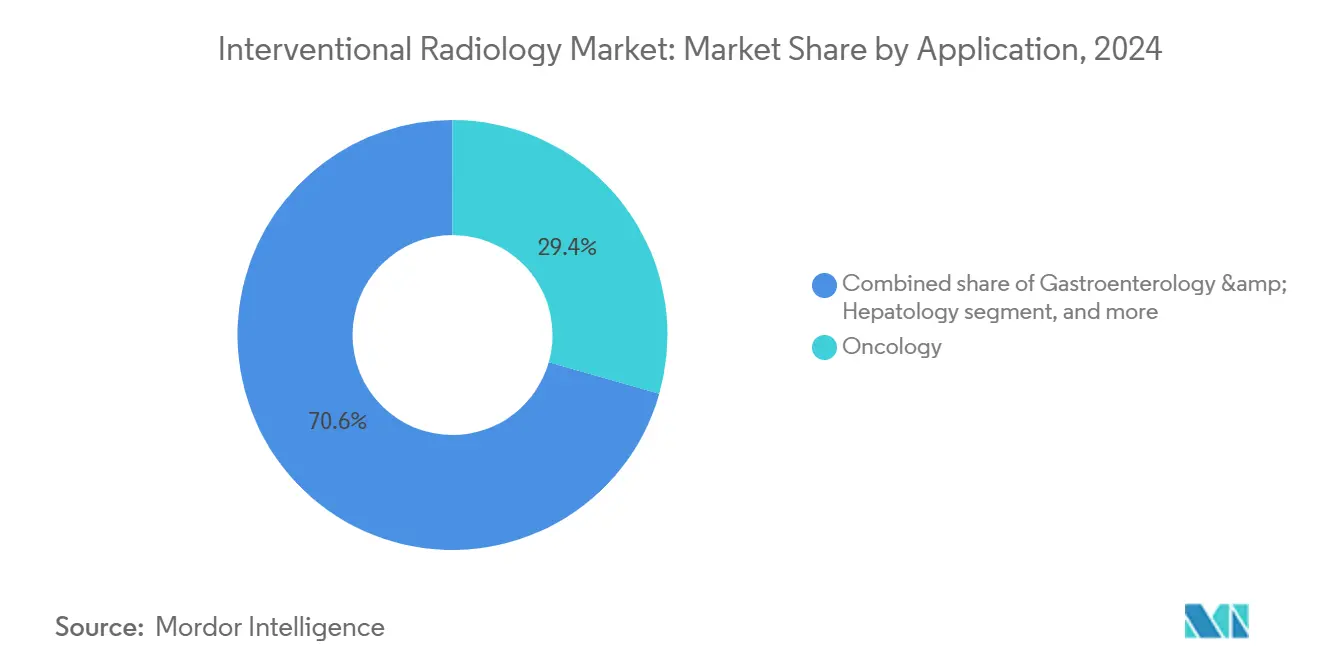

- حسب التطبيق، استحوذ علم الأورام على 29.43% من الإيرادات في 2024، بينما من المتوقع أن ينمو طب المسالك البولية والكلى بمعدل نمو سنوي مركب 8.23% حتى 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات بـ 57.98% من الإيرادات في 2024، لكن المختبرات المكتبية ومراكز التصوير تتوسع بمعدل نمو سنوي مركب 8.54% حتى 2030.

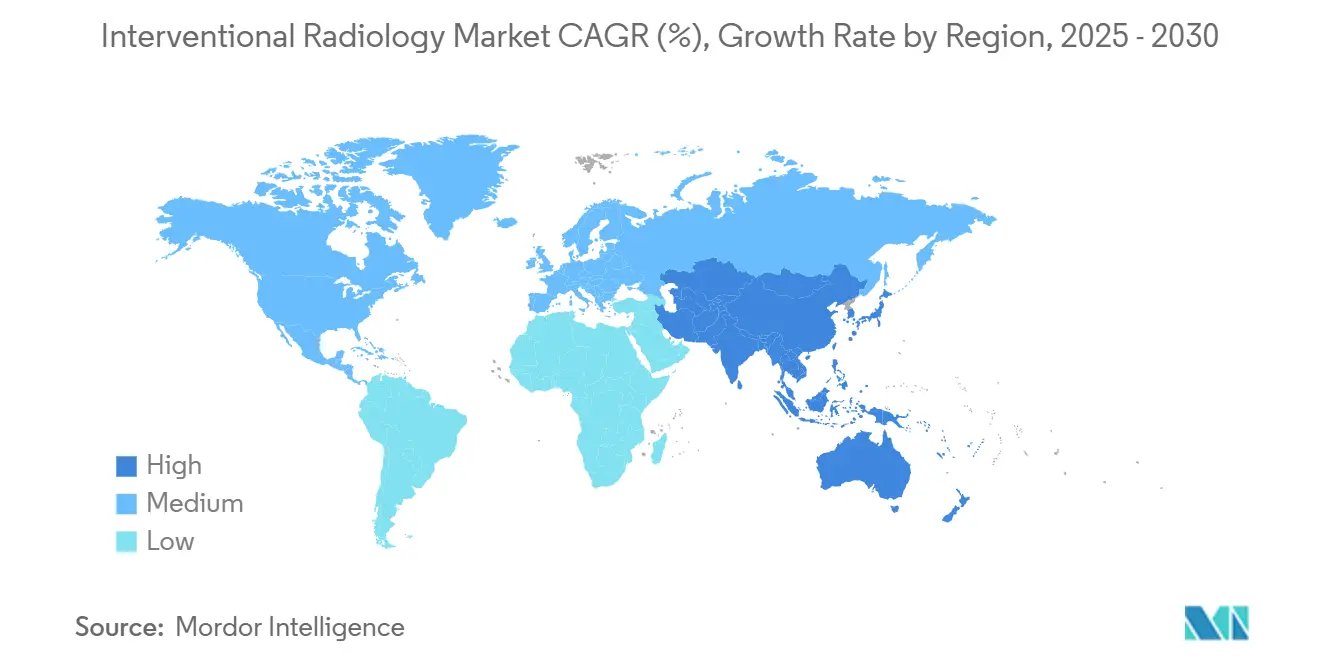

- حسب الجغرافيا، احتلت أمريكا الشمالية 43.21% من حصة الإيرادات في 2024، بينما من المقرر أن تنمو آسيا والمحيط الهادئ بأسرع وتيرة بمعدل نمو سنوي مركب 6.34% حتى 2030.

اتجاهات ورؤى سوق الأشعة التداخلية العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة ونمط الحياة | +1.2% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التطورات المستمرة في تقنيات التصوير قليلة التوغل | +1.8% | أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع تطبيقات الأشعة التداخلية عبر المجالات العلاجية | +1.1% | الأسواق المتقدمة عالمياً | متوسط المدى (2-4 سنوات) |

| التحول نحو إعدادات العلاج الخارجي واليومي | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| زيادة الاستثمارات الرأسمالية في البنية التحتية للتصوير المتطور | +0.7% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| نمو الدعم التعويضي للإجراءات الموجهة بالتصوير | +0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار الأمراض المزمنة ونمط الحياة

أعباء القلب والأوعية الدموية والأورام ترفع الطلب على التدخلات القسطرية التي تقدم فوائد سريرية دائمة. استبدال الصمام الأورطي عبر القسطرة وحده حقق ما يقارب 7 مليارات دولار أمريكي في 2024، مما يشير إلى امتصاص مستدام للإجراءات. التطورات العصبية الوعائية مثل نظام WEB من تيرومو حققت معدل انسداد 86.5% لأمهات الدم المتمزقة، موسعة الدلالات التي كانت تُعالج سابقاً عبر فتح الجمجمة المفتوح. علاجات مرض الشريان المحيطي تتقدم مع دعامة الذوبان BTK من أبوت المعتمدة من إدارة الغذاء والدواء، المصممة لأكثر من 20 مليون أمريكي متأثر. مع ارتفاع متوسط العمر المتوقع، تولد الأمراض المصاحبة المزمنة خطوط إجرائية ثابتة، مرسخة النمو طويل المدى لسوق الأشعة التداخلية.

التطورات المستمرة في تقنيات التصوير قليلة التوغل

الذكاء الاصطناعي يقلل أوقات التنظير الفلوري وجرعة الإشعاع، كما يتضح من Ciartic Move من سيمنز هيلثاينرز، والذي يسرع إجراءات العمود الفقري والحوض بنسبة تصل إلى 50%. الروبوتات المدمجة مع الذكاء الاصطناعي تمكن من التحفيز الأيسر للحزمة الفرعية بدون أقطاب، والذي أُجري لأول مرة باستخدام منصة التحفيز الاستقصائية لنظام التوصيل من أبوت. Lumina 3D من RapidAI تعيد بناء صور عصبية عالية الجودة في دقائق، مما يعالج نقص التقنيين ويدعم تدفقات عمل السكتة الدماغية الحساسة للوقت. فيليبس تعمق قدرة الابتكار من خلال تعاون متعدد السنوات مع NVIDIA لتطوير نماذج أساسية للرنين المغناطيسي التي توفر تخطيط المسح بدون نقر. معاً، هذه التطورات ترفع دقة الإجراءات وتخلق تمايزاً قابلاً للدفاع عنه لأجنحة التصوير المتميزة.

توسع تطبيقات الأشعة التداخلية عبر المجالات العلاجية

الاستئصال بالترددات الراديوية والموجات الدقيقة يقلل الحاجة لجراحة الغدة الدرقية، مقدماً بدائل موجهة بالتصوير مع معدلات مضاعفات منخفضة. التجارب السريرية مثل GENESIS II تُثبت صحة الانصمام الشرياني المفصلي لالتهاب مفاصل الركبة، فاتحة مسارات جديدة لإدارة الألم. حدود الاستئصال الكبدي تتوسع من خلال أنظمة IntelliBlate للموجات الدقيقة التي تعرض مناطق الاستئصال في الوقت الفعلي، مخفضة الأنسجة الجانبية. إرشادات الاستحواذ الإشعاعي الجديدة من إدارة الغذاء والدواء الأمريكية تقلل الاحتكاك التنظيمي، مسرعة دخول السوق للأجهزة الجديدة. هذا التنويع يمكن الأطباء من معالجة طيف أوسع من الأمراض، رافعاً معدلات الاستخدام عبر سوق الأشعة التداخلية.

التحول نحو إعدادات العلاج الخارجي واليومي

تصوير الأوعية الدماغية المؤداة في مراكز الأوعية الدموية الخارجية يُثبت صحة تحول رائده طب القلب التداخلي. سلاسل التصوير المدعومة من الأسهم الخاصة تتوسع جغرافياً، زائدة وصول المرضى ومُحسنة هياكل التكلفة من خلال مرافق عالية الإنتاجية. تفضيلات المستهلكين تفضل المواقع المريحة، معززة حصة التصوير الخارجي من 40% في 2024 إلى 46% خلال ثلاث سنوات. الحرم الصحية المتكاملة التي تجمع التصوير مع الرعاية الأولية تبسط الإحالات وتقصر دورات الرعاية. هذه التغييرات تعيد توزيع الإيرادات عبر إعدادات الرعاية وتضخم الطلب على منصات التصوير المحمولة والمدمجة المناسبة للمختبرات المكتبية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف الرأسمالية والتشغيلية العالية لأجنحة التصوير الهجين | -0.8% | الأسواق الناشئة عالمياً | طويل المدى (≥ 4 سنوات) |

| لوائح السلامة الإشعاعية الصارمة وأعباء الامتثال | -0.6% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| نقص أطباء الأشعة التداخلية المهرة والموظفين | -0.5% | عالمي، الأكثر حدة في المناطق الريفية والناشئة | متوسط المدى (2-4 سنوات) |

| الضغط التنافسي من التخصصات الوعائية البديلة | -0.3% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكاليف الرأسمالية والتشغيلية العالية لأجنحة التصوير الهجين

الأجنحة الهجين المخلطة للتصوير الوعائي والتصوير المقطعي والرنين المغناطيسي يمكن أن تتجاوز عدة ملايين دولار أمريكي وتتطلب حماية متخصصة، وترقيات HVAC، وتكامل برمجيات متعددة الأنماط. عقود الخدمة المستمرة وتدريب الموظفين ترفع إجمالي تكلفة الملكية وتثبط الاعتماد في المستشفيات محدودة الميزانية. سيمنز هيلثاينرز تخفف هذه الحواجز من خلال شراكات القيمة لعقد من الزمن التي تستهلك تكاليف التحديث وتوحد أساطيل المعدات. مع ذلك، المرافق الصغيرة غالباً ما تسعى للاندماج للوصول للتمويل والشراء المجمع، مبطئة الانتشار في الأنظمة الصحية الأقل تطوراً.

لوائح السلامة الإشعاعية الصارمة وأعباء الامتثال

لائحة نظام الجودة المعدلة من إدارة الغذاء والدواء تتناسق مع ISO 13485، مطالبة صانعي الأجهزة بمواءمة التوثيق والتتبع وإدارة المخاطر بحلول فبراير 2026[1]إدارة الغذاء والدواء الأمريكية، "تعديلات لائحة نظام الجودة،" fda.gov. مقدمو الرعاية الصحية يجب أن يستثمروا أيضاً في برامج قياس الجرعات ومراجعات المعدات الدورية، رافعين التكاليف التشغيلية ومطولين ترقيات المرافق. رغم أن هذه القواعد تعزز سلامة المرضى، إلا أنها تطول جداول التسويق وتفضل الشركات الراسخة مع البنى التحتية الامتثالية المثبتة، مقيدة زخم الداخلين الجدد داخل سوق الأشعة التداخلية.

تحليل القطاعات

حسب المنتج: المستهلكات تقود الإيرادات رغم هيمنة التصوير

في 2024، احتفظت أنظمة التصوير بحصة 46.34%، مؤكدة دورها الأساسي في تخطيط الإجراءات والتوجيه. الترقيات المستمرة للميزات-مثل خوارزميات إزالة العظام المدربة بالذكاء الاصطناعي في syngo DynaCT من سيمنز-تدعم دورات الاستبدال الرأسمالية المتكررة حتى مع شد الميزانيات. مستهلكات الأشعة التداخلية، مع ذلك، تُظهر معدل نمو سنوي مركب 7.45% حتى 2030، عاكسة ميزة إيراداتها المتكررة مع ارتفاع أحجام الحالات. القسطرات أحادية الاستخدام وملفات الانصمام تقلل مخاطر التلوث المتقاطع وتبسط مراقبة المخزون، مما يجعلها جذابة للمختبرات الخارجية حيث معدل الدوران مرتفع. حجم سوق الأشعة التداخلية للمستهلكات متوقع أن يتوسع بسرعة مع ارتفاع التعقيد العلاجي.

الإكسسوارات وبرمجيات سير العمل تتفوق على نمو الأجهزة لأن تحليلات السحابة تقلل وقت التوقف للطرائق وتحسن الجدولة. Philips' BlueSeal MRI الخالي من الهيليوم يوفر ما يقارب 40 MWh سنوياً لكل وحدة، موضحاً كيف تكمل الكفاءة البيئية الأداء السريري. أنظمة التنظير الفلوري التي تحزم مراقبة الجرعة المدعمة بالذكاء الاصطناعي تلبي التفويضات الأمنية المتشددة وتجذب المستشفيات متوسطة المستوى. إجمالاً، البنية التحتية الناضجة للتصوير تمهد الطريق لامتصاص المواد المستهلكة عالية الهامش، قائدة التوسع المربح عبر سوق الأشعة التداخلية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الإجراء: النمو العلاجي يتفوق على الأساس التشخيصي

الإجراءات العلاجية تتقدم بمعدل نمو سنوي مركب 7.66%، مدفوعة بانتكاسات الأجهزة مثل endoprosthesis غير النافذة للخلايا Wrapsody من Merit Medical والذي حقق كفاءة أولية قوية لوصول غسيل الكلى[2]Merit Medical، "نتائج تجربة Wrapsody WAVE،" endovascular-today.com. رأب الأوعية والدعامات تستفيد من السقالات القابلة للامتصاص التي تدعم شفاء الأوعية مع ضمان توصيل الدواء، مثل منصة Esprit BTK من أبوت. تقدم تقنية الاستئصال ينتج حدود آفات قابلة للتنبؤ ويقلص الإصابة الجانبية، موسعاً دلالات علم الأورام وإدارة الألم. وبالتالي، حجم سوق الأشعة التداخلية المنسوب للخدمات العلاجية متوقع أن يصل إلى 25.2 مليار دولار أمريكي بحلول 2030 على مستوى القطاع.

الإجراءات التشخيصية تحمل حصة 38.23%، مقدمة خرائط تصوير أساسية للمتدخلين لكن توفر إيرادات أقل لكل حالة. مع ذلك، الابتكارات في التصوير المقطعي ذو الحزمة المخروطية وتصوير الأوعية المساعد بالذكاء الاصطناعي تعزز دقة التشخيص، داعمة بشكل غير مباشر التوسع العلاجي. الخزعة والتصريف تبقى حيوية للتدريج الورمي ومراقبة العدوى. الأساس التشخيصي المستمر يضمن تدفق ثابت من المرضى إلى خط الإنتاج العلاجي، محافظاً على زخم النمو في سوق الأشعة التداخلية الأوسع.

حسب التطبيق: قيادة علم الأورام تتحدى من قبل ارتفاع المسالك البولية

علم الأورام يبقى أكبر تطبيق، مالكاً 29.43% من الإيرادات في 2024 عبر الانصمام الكيميائي الكبدي واستئصال الورم الذي يُظهر نتائج بقاء فائقة مقارنة بالجراحة في مجموعات مرضى مختارة. ابتكار الأجهزة-مثل القسطرات الدقيقة الدقيقة والخرز المطلق للدواء-يوسع النطاق لأورام البنكرياس والكلى الخبيثة. لكن طب المسالك البولية والكلى يتوسع بأسرع وتيرة بمعدل نمو سنوي مركب 8.23%، مدعوم بانصمام الشريان التناسلي المدعم بالإرشادات والذي يوفر راحة دائمة من الأعراض لتضخم البروستاتا الحميد. موافقة إدارة الغذاء والدواء على التخلص من التعصيب الكلوي بالموجات فوق الصوتية لارتفاع ضغط الدم يوسع قاعدة المرضى القابلة للعلاج أكثر.

تدخلات طب القلب تصر على إدارة القلب الهيكلي والانصمام الرئوي، بينما حالات أمراض الجهاز الهضمي تستفيد من إعادة فتح الوريد البابي والتصريف الصفراوي لتأجيل التدخلات الجراحية. إجراءات العضلات والعظام وإدارة الألم تكمل المنافذ الناشئة، مؤكدة الوصول العلاجي المتوسع لصناعة الأشعة التداخلية عبر حالات مرضية متنوعة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المرافق الخارجية تتحدى هيمنة المستشفيات

المستشفيات تسيطر على 57.98% من إيرادات 2024 بسبب قدرات العناية المركزة والاستعداد للمضاعفات الطارئة. تبقى محورية للجان الأورام متعددة التخصصات والحالات الجراحية-التداخلية المجمعة. مع ذلك، المختبرات المكتبية (OBLs) ومراكز التصوير المتخصصة تتوسع بمعدل نمو سنوي مركب 8.54%، مساعدة بالنفقات العامة المنخفضة والمواقع المريحة وتدفقات العمل المخصصة. حجم سوق الأشعة التداخلية للمختبرات المكتبية في مسار لتجاوز 9 مليارات دولار أمريكي بحلول 2030 حيث تكافؤ السداد للإجراءات المختارة يسوي الملعب الاقتصادي.

مراكز الجراحة الخارجية تستغل الاعتماد المبسط لاعتماد تدخلات معقدة مثل تصوير الأوعية الدماغية الخارجي مع ملفات أمان مقارنة بالإعدادات الداخلية. الأنظمة الصحية تستجيب من خلال شبكات المحور والسبوك التي ترسخ الحالات المعقدة في المستشفيات الرائدة مع توجيه التدخلات الروتينية لمراكز الأقمار الصناعية، محافظة على وصول السوق وسط التحول الخارجي.

التحليل الجغرافي

أمريكا الشمالية قادت بـ 43.21% من الإيرادات في 2024، مدعومة بالإرشادات السريرية المثبتة، وانتشار الأجهزة المرتفع، والتزامات البحث والتطوير القوية بما في ذلك توسع منشأة سيمنز هيلثاينرز بـ 150 مليون دولار أمريكي في الولايات المتحدة. ضغوط الدفع تلوح حيث يسن الميديكير تخفيض جدول الأتعاب بنسبة 2.83% وتخفيض متوقع بـ 4% في تعويضات الأشعة التداخلية، محفزة استثمار مقدمي الخدمة في قدرة خارجية فعالة التكلفة. المبادرات التنظيمية مثل مسار إدارة الغذاء والدواء للتغطية الانتقالية للتقنيات الناشئة تسرع امتصاص السوق للأجهزة الاختراقية، محافظة على تدفق الابتكار رغم التشدد المالي.

آسيا والمحيط الهادئ تسجل أسرع نمو بمعدل نمو سنوي مركب 6.34%، مغذاة بالحاجات الإجرائية الكبيرة غير الملباة، وبناء المستشفيات الحضرية، والمشاريع المشتركة. شراكة Inari Medical مع 6 Dimensions Capital تسرع تسويق أجهزة استخراج الخثرة في الصين الكبرى، موضحة التعاون الأجنبي-المحلي الذي يحلي العلاجات المتقدمة. الحكومات تعطي أولوية للبنية التحتية للتصوير وتدريب الأطباء لكبح السياحة العلاجية الخارجة، بينما التحالفات العامة-الخاصة تستفيد من منصات السحابة لتوسيع أدوات الذكاء الاصطناعي عبر الشبكات الإقليمية.

أوروبا تحافظ على توسع مستقر مرتكز على معايير أمان الأجهزة المشددة وشبكات المستشفيات الجامعية القوية. فيليبس تصدرت طلبات مكتب البراءات الأوروبي مع 594 طلب تقنية طبية في 2024، معززة سمعة الابتكار في المنطقة. الأنظمة الأوروبية الشرقية تخصص صناديق التماسك الأوروبي لترقية مختبرات تصوير الأوعية، معززة قدرة الإجراءات. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن تُظهر اعتماد متسارع حيث مبادرات التدريب مثل برنامج Road2IR في تنزانيا يكمل أكثر من 1,500 إجراء مع معدلات نجاح عالية[3]Road2IR، "نتائج التدريب في تنزانيا،" auntminnie.com. المصنعون متعددو الجنسيات يخصصون حزم التمويل لاختراق هذه الأسواق الواعية بالقيمة، متنوعين تيارات الإيرادات عبر سوق الأشعة التداخلية العالمي.

المشهد التنافسي

المشهد مُتوطد بشكل معتدل، مع تجمعات التصوير، والمتخصصين في القسطرة، وشركات الروبوتات الناشئة تتنافس على النظم البيئية المتكاملة. سيمنز هيلثاينرز نمت إيرادات العلاجات المتقدمة بـ 8.0% في 2025 وأمنت شراكة تحديث لـ 10 سنوات مع Tower Health، معززة نهجها لمنصة التصوير والبرمجيات وحزم الخدمة. فيليبس تستثمر بكثافة في تعاون الذكاء الاصطناعي، مستهدفة تدفقات عمل سلسة من الاستحواذ إلى التقرير، مع التأكيد على الرنين المغناطيسي الخالي من الهيليوم لتخفيض تكاليف دورة الحياة.

الاندماج والاستحواذ الاستراتيجي يعيد تشكيل حدود السوق. استحواذ Stryker بـ 4.9 مليار دولار أمريكي على Inari Medical يمنح دخول فوري لاستخراج الخثرة الوريدية عالي النمو ويوسع امتيازها الوعائي. Boston Scientific وسعت ترسانة أورام الكبد بالاستحواذ على أجهزة Intera Oncology التي توفر العلاج الكيميائي لحقن الشريان الكبدي. مبتكرو الروبوتات يسعون للتعطيل المتخصص؛ Stereotaxis قدمت لموافقة إدارة الغذاء والدواء قسطرة EMAGIN، تهدف لدمج الملاحة المغناطيسية مع التصوير ثلاثي الأبعاد للإجراءات الوعائية الداخلية.

محافظ البراءات تبقى خنادق حرجة. فيليبس تسيطر على 50,500 حق براءة نشط عالمياً، مؤمنة الحرية للعمل عبر الذكاء الاصطناعي وملفات تدرج الرنين المغناطيسي وخوارزميات تحسين الجرعة. في الوقت نفسه، شركات الأجهزة الصغيرة تستفيد من التكرار الأسرع لاستهداف دلالات معينة، غالباً شاركة مع المصنعين الكبار لمقياس التسويق. من المتوقع أن ترتفع الكثافة التنافسية حيث نماذج السداد تفضل النتائج السريرية المتمايزة التي تبرر التسعير المتميز، مجبرة جميع اللاعبين على تسريع دورات الابتكار في جميع أنحاء سوق الأشعة التداخلية.

قادة صناعة الأشعة التداخلية

-

شركة شيمادزو

-

جي إي للرعاية الصحية

-

كونينكليك فيليبس إن في

-

سيمنز هيلثاينرز إيه جي

-

فوجي فيلم هولدنغز كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكملت Stryker استحواذها بـ 4.9 مليار دولار أمريكي على Inari Medical، دخلت مجال الأوعية المحيطية المركز على تقنيات علاج الانصمام الخثاري الوريدي.

- مايو 2025: حصلت Abbott على موافقة إدارة الغذاء والدواء لنظام استبدال الصمام التاجي عبر القسطرة Tendyne، أول جهاز لاستبدال صمامات تاجية متكلسة بدون جراحة.

- مايو 2025: استثمرت سيمنز هيلثاينرز 150 مليون دولار أمريكي في مرافق أمريكية جديدة وموسعة لتعزيز الوصول للتصوير والعلاجات قليلة التوغل.

- مايو 2025: أعلنت كونينكليك فيليبس إن في تعاون مع NVIDIA لتطوير نماذج ذكاء اصطناعي تؤتمت تخطيط مسح الرنين المغناطيسي وتحسين الصورة

- أبريل 2025: أغلقت RadNet استحواذها بـ 103 مليون دولار أمريكي كل الأسهم على iCAD، موسعة قدرة الذكاء الاصطناعي في تصوير الثدي والدماغ.

نطاق تقرير سوق الأشعة التداخلية العالمي

وفقاً لنطاق التقرير، الأشعة التداخلية هي استخدام التوجيه بالتصوير الإشعاعي (التنظير الفلوري بالأشعة السينية، الموجات فوق الصوتية، التصوير المقطعي المحوسب [CT]، أو التصوير بالرنين المغناطيسي [MRI]) لاستهداف العلاج بدقة. معظم العلاجات التي تقع تحت الأشعة التداخلية هي جراحات قليلة التوغل والبدائل للجراحة المفتوحة أو التنظيرية (ثقب المفتاح).

يتم تقسيم سوق الأشعة التداخلية حسب المنتج (أنظمة الرنين المغناطيسي، أنظمة التصوير بالموجات فوق الصوتية، الماسحات المقطعية، أنظمة تصوير الأوعية، أنظمة التنظير الفلوري، أجهزة الخزعة، ومنتجات أخرى)، والتطبيق (طب القلب، طب المسالك البولية والكلى، علم الأورام، أمراض الجهاز الهضمي، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 بلد مختلف حول العالم. يقدم التقرير القيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أنظمة التصوير | أنظمة تصوير الأوعية |

| أنظمة التنظير الفلوري | |

| الماسحات المقطعية | |

| أنظمة الرنين المغناطيسي | |

| مستهلكات الأشعة التداخلية | القسطرات والأسلاك التوجيهية |

| أنظمة البالون والدعامات | |

| أجهزة الانصمام والخثرة | |

| الإكسسوارات والبرمجيات |

| تشخيصي | تصوير الأوعية |

| الخزعة والتصريف | |

| علاجي | رأب الأوعية والدعامات |

| الانصمام | |

| الاستئصال |

| طب القلب |

| علم الأورام |

| أمراض الجهاز الهضمي والكبد |

| طب المسالك البولية والكلى |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية (ASCs) |

| المختبرات المكتبية (OBLs) ومراكز التصوير |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | أنظمة التصوير | أنظمة تصوير الأوعية |

| أنظمة التنظير الفلوري | ||

| الماسحات المقطعية | ||

| أنظمة الرنين المغناطيسي | ||

| مستهلكات الأشعة التداخلية | القسطرات والأسلاك التوجيهية | |

| أنظمة البالون والدعامات | ||

| أجهزة الانصمام والخثرة | ||

| الإكسسوارات والبرمجيات | ||

| حسب نوع الإجراء | تشخيصي | تصوير الأوعية |

| الخزعة والتصريف | ||

| علاجي | رأب الأوعية والدعامات | |

| الانصمام | ||

| الاستئصال | ||

| حسب التطبيق | طب القلب | |

| علم الأورام | ||

| أمراض الجهاز الهضمي والكبد | ||

| طب المسالك البولية والكلى | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية (ASCs) | ||

| المختبرات المكتبية (OBLs) ومراكز التصوير | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأشعة التداخلية؟

السوق مقدر بـ 28.55 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 38.03 مليار دولار أمريكي بحلول 2030.

أي قطاع منتجات ينمو بأسرع وتيرة؟

مستهلكات الأشعة التداخلية تتوسع بمعدل نمو سنوي مركب 7.45% مع ارتفاع أحجام الحالات العلاجية وكسب الأجهزة أحادية الاستخدام التفضيل.

لماذا تكسب المرافق الخارجية حصة سوقية؟

تكاليف النفقات العامة المنخفضة وراحة المرضى وتحولات السداد تقود الإجراءات من المستشفيات إلى المختبرات المكتبية ومراكز التصوير حيث النمو 8.54% معدل نمو سنوي مركب.

أي منطقة جغرافية تقدم أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 6.34% بسبب استثمارات البنية التحتية والسكان الكبار والمشاريع المشتركة الاستراتيجية.

كيف يؤثر الذكاء الاصطناعي والروبوتات على صناعة الأشعة التداخلية؟

الذكاء الاصطناعي يقصر أوقات الإجراءات ويحسن الدقة، بينما الروبوتات تمكن الملاحة المعقدة للقسطرة، معاً يعززان النتائج ويميزان الأنظمة المتميزة.

ما هي التحديات الرئيسية التي تواجه الداخلين الجدد؟

التكاليف الرأسمالية العالية لأجنحة الهجين ولوائح السلامة الإشعاعية الصارمة تزيد الحواجز، مفضلة اللاعبين الراسخين مع قدرات الامتثال القوية.

آخر تحديث للصفحة في: