حجم وحصة سوق ضواغط الهواء الصناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 41.26 مليار دولار أمريكي |

| حجم السوق (2030) | 50.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.53% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق ضواغط الهواء الصناعية من قبل مورودر إنتلجنس

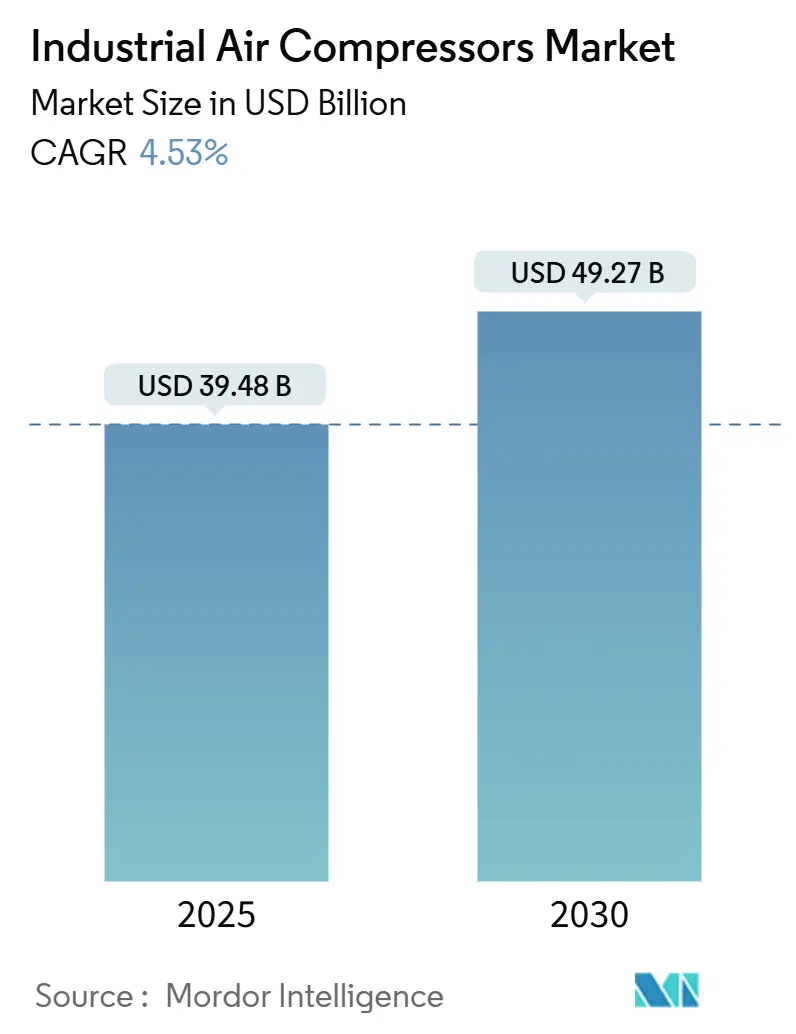

يُقدر حجم سوق ضواغط الهواء الصناعية بـ 39.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.27 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.53%. الاستثمارات المتزايدة في خطوط الإنتاج الموفرة للطاقة، وعمليات الإنشاء السريعة لبنية الغاز الطبيعي المسال التحتية ومعايير التلوث الأكثر صرامة تعيد تشكيل تفضيلات المنتجات في كل قطاع استخدام نهائي رئيسي. تكنولوجيا السرعة المتغيرة، والهياكل الخالية من الزيت ومنصات الرصد المدعومة بإنترنت الأشياء تكتسب زخماً بينما يوازن مشغلو المصانع بين قيود الانبعاثات وأهداف التكلفة الإجمالية للملكية. تبقى الزخم الإقليمي الأقوى في آسيا والمحيط الهادئ، بينما يحقق الشرق الأوسط النمو الأسرع على خلفية مشاريع الغاز واسعة النطاق. في الوقت نفسه، تقلبات أسعار المواد الخام وقواعد الضوضاء الأوروبية الأكثر صرامة تضغط على الهوامش وتمدد فترات الاسترداد، مما يحفز إعادة التصميم التي تخفض محتوى الفولاذ وتحسن الأداء الصوتي. يواصل سوق ضواغط الهواء الصناعية إثبات مرونته من خلال مواءمة ابتكار المنتجات مع سياسات إزالة الكربون والبصمات الصناعية المتغيرة.

الأفكار الرئيسية للتقرير

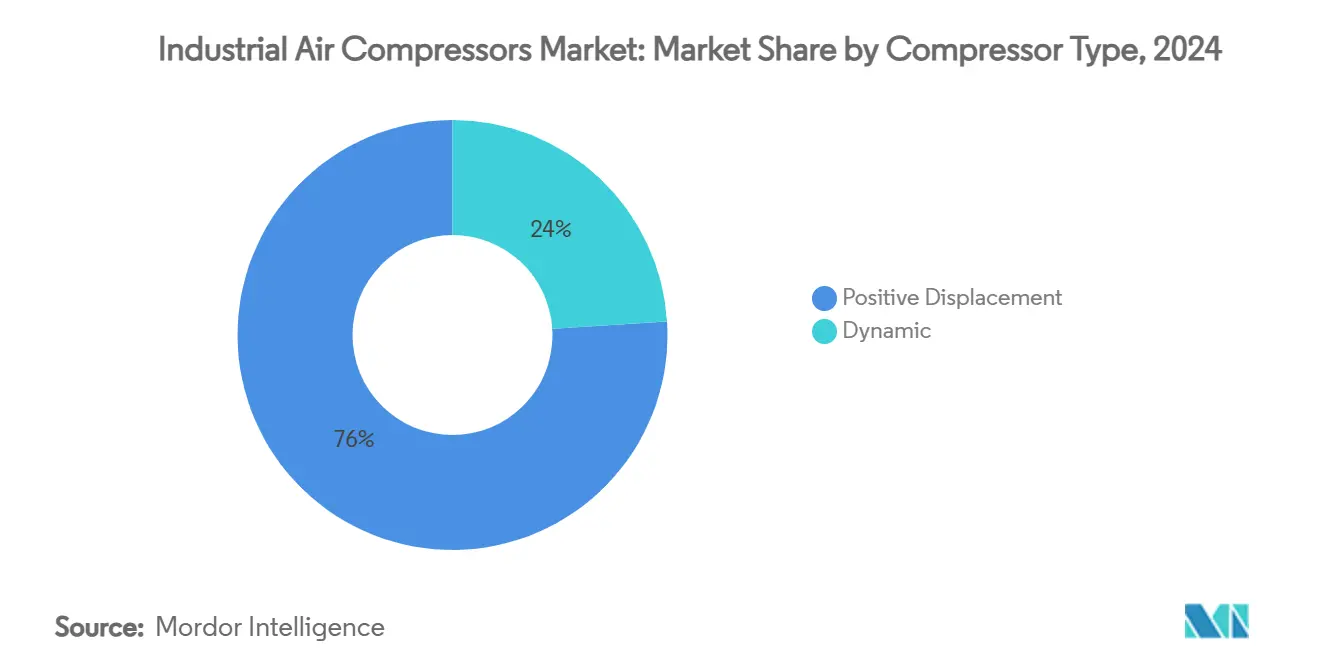

- حسب نوع الضاغط، تصدرت وحدات الإزاحة الموجبة بحصة إيرادات 76% في عام 2024؛ من المتوقع أن تنمو الأنظمة الطردية المركزية الديناميكية بمعدل نمو سنوي مركب 6.8% حتى عام 2030.

- حسب التشحيم، استحوذت تكنولوجيا الغمر بالزيت على 63% من حجم سوق ضواغط الهواء الصناعية في عام 2024، بينما من المتوقع أن تتوسع المتغيرات الخالية من الزيت بمعدل نمو سنوي مركب 6.4% حتى عام 2030.

- حسب تصنيف الضغط، استحوذ نطاق 21-100 بار على 48% من حصة سوق ضواغط الهواء الصناعية في عام 2024؛ من المتوقع أن ترتفع أنظمة >100 بار بمعدل نمو سنوي مركب 6.1% خلال 2025-2030.

- حسب المحرك، احتلت الوحدات الكهربائية حصة 71% في عام 2024، بينما تُظهر البدائل المدفوعة بالغاز أعلى معدل نمو سنوي مركب بنسبة 6% حتى عام 2030.

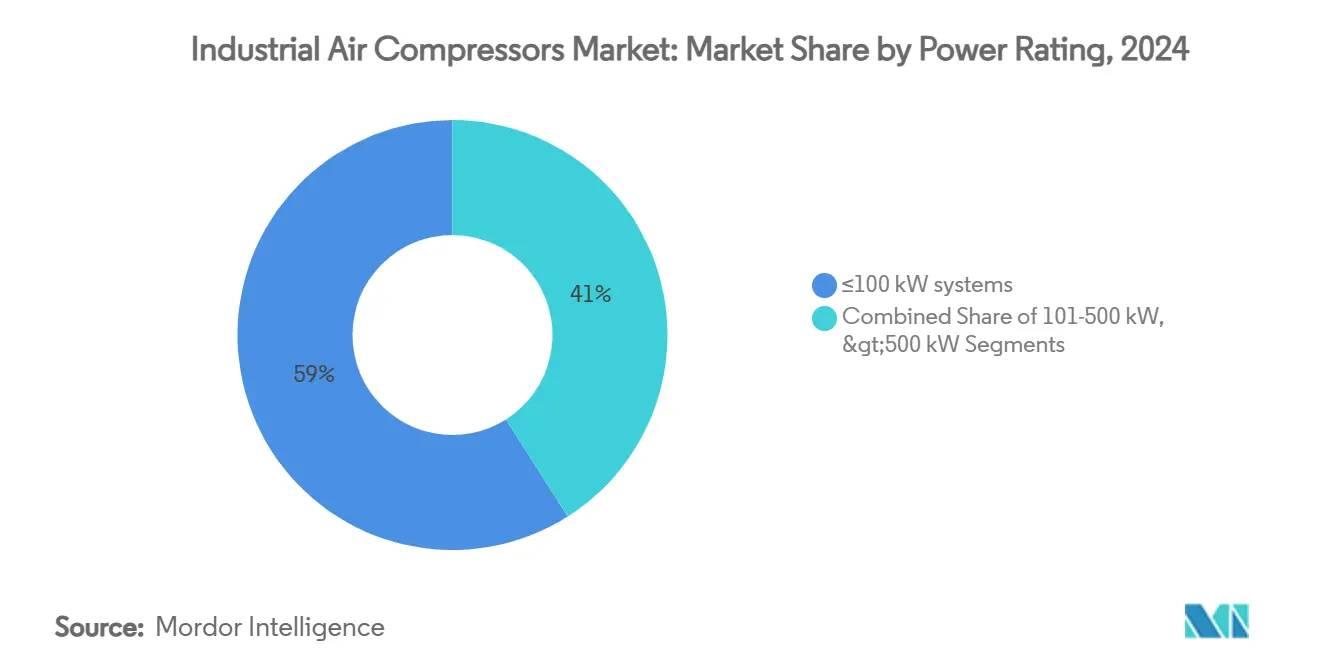

- حسب تصنيف القدرة، هيمنت أنظمة ≤100 كيلو واط بحصة 59% في عام 2024؛ وحدات >500 كيلو واط تتقدم بمعدل نمو سنوي مركب 5.9% حتى عام 2030.

- حسب صناعة الاستخدام النهائي، ساهم التصنيع بحصة إيرادات 34% في عام 2024، بينما عمليات الغاز الطبيعي المسال الوسطى تنمو بأسرع معدل نمو سنوي مركب 6.5%.

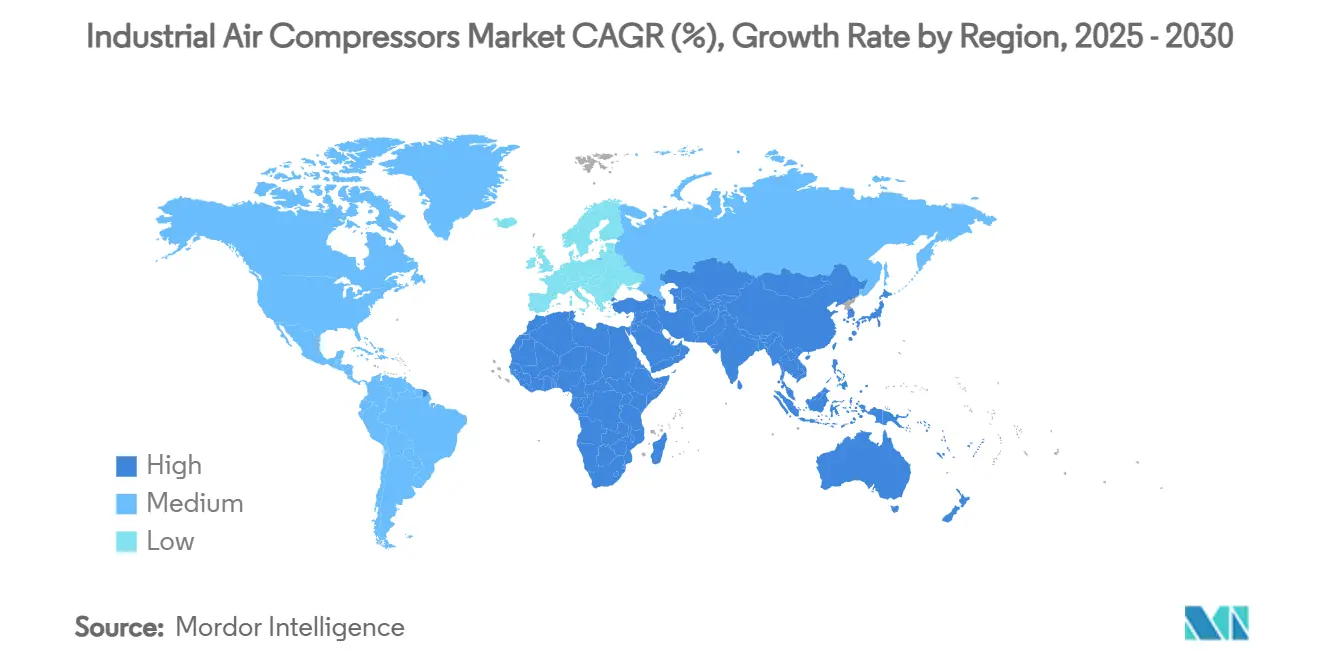

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 42% في عام 2024؛ الشرق الأوسط مهيأ لنمو بمعدل نمو سنوي مركب 5.8% حتى عام 2030.

اتجاهات ورؤى سوق ضواغط الهواء الصناعية العالمية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع التصنيع الموفر للطاقة في آسيا | 0.80% | آسيا والمحيط الهادئ أساسي، تسرب إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| طلب الضواغط الخالية من الزيت في الأغذية والمشروبات | 0.60% | تركيز أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| بنية الغاز الطبيعي المسال التحتية تدفع طلب الضغط العالي | 0.70% | الشرق الأوسط وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المراجعات الصناعية للطاقة المدفوعة بالحوافز | 0.50% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| إنشاء مصانع بطاريات المركبات الكهربائية الضخمة | 0.40% | الصين، أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| تجديدات البتروكيماويات القائمة في الشرق الأوسط | 0.30% | الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع منشآت التصنيع الموفرة للطاقة في آسيا

رفعت طفرة أشباه الموصلات إنفاق تايوان على الأصول الثابتة بنسبة 69% في الربع الرابع من عام 2024، مع اعتماد مصانع الإلكترونيات على أنظمة الفئة 0 الخالية من الزيت للحماية من التلوث. المحركات متغيرة السرعة التي تقلل استخدام الطاقة بنسبة تصل إلى 35% أصبحت الآن مواصفات أساسية عبر الخطوط الجديدة. الشركات متعددة الجنسيات التي تتوسع في الروبوتات والتصنيع الإضافي في الصين والهند تحاكي هذا التركيز، مرسخة حجماً طويل الأمد لسوق ضواغط الهواء الصناعية.

الطلب المتزايد على الضواغط الخالية من الزيت في معالجة الأغذية والمشروبات

انتقل معيار ISO 8573-1 الفئة 0 من أفضل الممارسات إلى متطلب تنظيمي في العديد من الولايات القضائية، مما يدفع المعالجات نحو البراغي والدوامات الخالية من الزيت.[1]Atlas Copco, "Compressed Air Quality Class 0 for Food & Beverage," atlascopco.com إطلاق هيتاشي جلوبال إير باور DS280-450 كيلو واط يلبي طلبات خيارات خالية من الزيت عالية القدرة. الصيانة المنخفضة وتجنب التخلص من زيوت التشحيم تقوم بتعويض القسط المسبق، معززة التبني عبر الأسواق المتقدمة.

الاستثمارات المتزايدة في بنية الغاز الطبيعي المسال التحتية تتطلب ضواغط عالية الضغط

ما يقارب 290 مليار متر مكعب سنوياً من طاقة تصدير الغاز الطبيعي المسال الجديدة المجدولة لـ 2025-2030 ستعتمد على ضواغط تزيد عن تصنيف 100 بار.[2]CompressorTech2 Editors, "IEA tracker highlights wave of LNG export growth," compressortech2.comبيكر هيوز حجزت طلبية 10 وحدات لموقع تخزين الغاز مرغام في دبي، أكبر جائزة خط ضاغط واحد حتى تاريخه للمستثمرين. المشاريع الضخمة في المملكة العربية السعودية وقطر تدعم سوق ضواغط الهواء الصناعية بينما يتحول الغاز إلى وقود انتقالي أساسي.

الحوافز الحكومية لمراجعات الطاقة الصناعية تفضل الضواغط متغيرة السرعة

قاعدة كفاءة وزارة الطاقة الأمريكية النافذة في يناير 2025 تحدد الأداء الأدنى للانتروبيا لنماذج 35-1,250 قدم مكعب في الدقيقة، مما يسرع تجديدات المصانع. يمول برنامج كونيتيكت حتى 40% من تكاليف المشروع، مقترناً بقروض بدون فوائد مع تحديثات الضواغط.[3]Energize CT, "Energy Opportunities for Business Facilities," energizect.comتُظهر الدراسات أن تطبيق نتائج المراجعة يمكن أن يخفض طاقة الهواء المضغوط 20-50% ويوفر 228 مليون دولار أمريكي سنوياً.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الفولاذ المتقلبة تضخم تكاليف مواد الضاغط | -0.90% | مراكز التصنيع العالمية | المدى القصير (≤ سنتان) |

| معايير انبعاث الضوضاء الصارمة في الاتحاد الأوروبي تزيد إنفاق الحاويات | -0.40% | تركيز أوروبي، أمريكا الشمالية ناشئة | المدى المتوسط (2-4 سنوات) |

| التكلفة المسبقة العالية للضواغط الخالية من الزيت | -0.30% | عالمي، الأقوى في الأسواق الحساسة للأسعار | المدى الطويل (≥ 4 سنوات) |

| تكاليف الهندسة والشهادات لتحسينات التصميم | -0.20% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الفولاذ المتقلبة تضخم هياكل تكلفة مواد الضاغط

يشكل الفولاذ حتى 50% من تكلفة إنتاج الضاغط، مما يعرض المصنعين الأصليين لتقلبات الهامش عند ارتفاع الأسعار. نفذ المصنعون الأوروبيون زيادات متعددة في أسعار القوائم في عام 2024 بينما تغذت تكاليف الطاقة في مدخلات الفولاذ. جهود التصميم لخفض سماكة الألواح والتحول إلى المركبات قيد التقييم، ومع ذلك عوائق الشهادات تؤخر الإغاثة واسعة النطاق.

معايير انبعاث الضوضاء الصارمة تزيد تكاليف الحاويات في أوروبا

تنقيحات التوجيه 2000/14/EC التي تصل في نوفمبر 2025 تشدد حدود الضوضاء المحمولة جواً، مما يدفع ارتفاعات التكلفة 15-25% للحاويات الصوتية. المصنعون يستخدمون الآن مظلات مبطنة بالحواجز وعزل الاهتزاز الذي يرفع وزن الخزانة وإنفاق اللوجستيات، مما يضغط الربحية في سوق ضواغط الهواء الصناعية

تحليل القطاعات

حسب نوع الضاغط: الإزاحة الموجبة تحتفظ بالحجم بينما الأنظمة الديناميكية تتسارع

احتفظت تكنولوجيا الإزاحة الموجبة بـ 76% من حصة سوق ضواغط الهواء الصناعية في عام 2024، مما يعكس تنوعها من التصنيع العام إلى التعدين. يبقى الطلب مستقراً بينما توازن وحدات البراغي الدوارة بين كفاءة الطاقة واحتياجات الصيانة. الضواغط الطردية المركزية الديناميكية، رغم كونها أصغر في الحجم، تتوسع بمعدل نمو سنوي مركب 6.8% بينما تسعى محطات الغاز الطبيعي المسال ومصانع الفولاذ إلى تدفق أعلى بضغط ثابت.

من المتوقع أن يزيد حجم سوق ضواغط الهواء الصناعية للوحدات الطردية المركزية بـ 2.8 مليار دولار أمريكي بين عامي 2025 و2030، مدعوماً بقيود كفاءة الطاقة. وحدات التحكم المدعومة بإنترنت الأشياء والتحليلات التنبؤية يتم دمجها عبر كلا التقنيتين لتقليل التوقف غير المخطط له. المصنعون الأصليون مثل أطلس كوبكو يجمعون الآن وحدات الأمثل 4.0 مع حزم الضواغط لتتبع ملفات التحميل والتوصية بأوضاع توفير الطاقة.

حسب التشحيم: زخم الخالي من الزيت يتزايد عبر القطاعات الحساسة للنظافة**

احتفظت التصميمات المغمورة بالزيت بقيادة التكلفة وحصة 63% في عام 2024، ومع ذلك تتقدم الأنظمة الخالية من الزيت بمعدل نمو سنوي مركب 6.4% بينما يضيق تحمل التلوث في الصيدلة والأغذية. حجم سوق ضواغط الهواء الصناعية للبراغي الخالية من الزيت في طريقه للتسلق إلى ما يزيد عن 14 مليار دولار أمريكي بحلول عام 2030، مساعداً بصيانة دورة الحياة المنخفضة ووفورات التخلص.

البراغي الجافة الأحدث ذات المرحلتين تقلل استخدام الطاقة بما يصل إلى 13.5% مقارنة بالنماذج السابقة، مما يحسن نوافذ الاسترداد. تسويق شهادة الفئة 0 يؤثر على قرارات الشراء، ومعبئو المشروبات غالباً ما يحددونها مباشرة في وثائق المناقصة.

حسب تصنيف الضغط: هيمنة النطاق المتوسط بينما تنمو متطلبات الضغط العالي

استحوذ قطاع 21-100 بار على 48% من حجم سوق ضواغط الهواء الصناعية في عام 2024، مخاطباً المهام الهوائية والعملية الرئيسية. حلول أكثر من 100 بار تنمو بأسرع معدل نمو سنوي مركب 6.1% على خلفية محطات تزويد الهيدروجين، وحقول تخزين الغاز ومختبرات اختبار الضغط.

الاستثمار في حزم المعزز المدمجة والمواد المقاومة للحرارة يوسع السوق القابل للخدمة عالي الضغط. معززات Kaeser CN C توضح كيف يمكن تقليل البصمة واستهلاك الطاقة بينما ترفع ضغط التفريغ إلى 45 بار لخدمة PET والنيتروجين.

حسب المحرك/مصدر الطاقة: الكهرباء تهيمن، وحدات الغاز تملأ المنافذ النائية

حققت المحركات الكهربائية 71% من الإيرادات في عام 2024، مدعومة بترقيات الشبكة والمحولات متغيرة السرعة التي تقطع خسائر الخمول. المجموعات المدفوعة بالغاز تتوسع بمعدل نمو سنوي مركب 6% حيث يكون غاز الأنبوب وفيراً أو طاقة الشبكة غير موثوقة.

التطورات الكهربائية تشمل الآن وحدات استعادة الطاقة التي تلتقط حرارة المحرك لتسخين المياه المسبق للعمليات، مما يحسن كثافة الطاقة للمرفق. على العكس، معايير انبعاث المرحلة الخامسة تحد من اعتماد الديزل في أوروبا، مقيدة بشكل هامشي سوق ضواغط الهواء الصناعية.

حسب تصنيف القدرة: الحزم الصغيرة تسود بينما الوحدات الكبيرة تُظهر امتصاصاً متسارعاً**

خدمت وحدات ≤100 كيلو واط تطبيقات الورشة الموزعة وأدوات المصنع الأصلي واحتلت حصة 59% في عام 2024. حجم سوق ضواغط الهواء الصناعية لأنظمة >500 كيلو واط متوقع أن يرتفع بمعدل نمو سنوي مركب 5.9% بينما تحقق محطات الهواء المركزية وفورات الحجم للمصانع الضخمة وقطارات الغاز الطبيعي المسال.

استثمار ميتسوبيشي إلكتريك البالغ 143.5 مليون دولار أمريكي في كنتاكي لإنتاج ضواغط متغيرة السرعة كبيرة يؤكد هذا التحول. التشخيص التنبؤي المدمج في هذه الوحدات عالية القدرة الحصانية يقطع الانقطاعات غير المخطط لها في الخدمات الحيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة الاستخدام النهائي: التصنيع يتصدر لكن مشاريع الطاقة تتفوق في النمو

حقق التصنيع حصة إيرادات 34% في عام 2024، شاملاً تصنيع المعادن والإلكترونيات والسيارات. عمليات الغاز الطبيعي المسال الوسطى، المتخصصة الأسرع توسعاً بمعدل نمو سنوي مركب 6.5%، تعتمد على سلاسل متعددة المراحل عالية الضغط لتبريد وتحميل الغاز.

مصانع بطاريات المركبات الكهربائية الضخمة تحدد بشكل متزايد حزم الهواء الجاف والفراغ، موسعة الطلب القابل للخدمة لسوق ضواغط الهواء الصناعية. مختبرات الرعاية الصحية والغرف النظيفة تترقى بالمثل إلى دوامات خالية من الزيت لتلبية إرشادات التعقيم.

تحليل الجغرافيا

ساهمت آسيا والمحيط الهادئ بـ 42% من الإيرادات العالمية في عام 2024، مرتكزة على طفرة الأتمتة في الصين وحوافز PLI الهندية التي تشجع توليد الهواء الداخلي. مشغلو المصانع يفضلون محطات الهواء المتكاملة مع وحدات استعادة الطاقة، اتجاه يعيد تشكيل عروض المعدات الرأسمالية. المجمعون المحليون يشتركون مع المصنعين الأصليين متعددي الجنسيات لترخيص التكنولوجيا، موسعين أكثر سوق ضواغط الهواء الصناعية.

تستفيد أمريكا الشمالية من إعادة التوطين وقواعد كفاءة وزارة الطاقة التي تحفز استبدال أساطيل السرعة الثابتة القديمة. محطات تصدير الغاز الطبيعي المسال على طول ساحل الخليج الأمريكي تطلب خطوطاً طردية مركزية متعددة الميجاواط، معززة الهيمنة الإقليمية في تطبيقات الضغط العالي. تركيز كندا على مشاريع الهيدروجين منخفض الكربون يضيف حجماً إضافياً لحزم البراغي الخالية من الزيت.

الشرق الأوسط يسجل أسرع معدل نمو سنوي مركب 5.8%، مدفوعاً بتخزين الغاز، وتنويع البتروكيماويات وترقيات المصافي الضخمة. أوروبا تحافظ على طلب مستقر بينما يعطي المستخدمون النهائيون الأولوية لامتثال الضوضاء وخفض الكربون، رغم ضغوط التكلفة من تضخم المواد. أمريكا اللاتينية وأفريقيا تقدمان طلباً دورياً مرتبطاً بدورات التعدين والبنية التحتية، مع أساطيل الإيجار تسد فجوات المشاريع وتوسع بصمة سوق ضواغط الهواء الصناعية.

المشهد التنافسي

تقع القيادة السوقية مع مجموعة من المصنعين الأصليين المتنوعين الذين يستفيدون من الحجم للاستثمار في البحث والتطوير، والضوابط الذكية وبصمات الخدمة العالمية. أغلقت إنجرسول راند 14 استحواذاً بقيمة 2.6 مليار دولار أمريكي في عام 2024، أبرزها صفقة ILC Dover بقيمة 2.325 مليار دولار أمريكي، معززة تقنيات الهواء المهندس والاحتواء. عززت أطلس كوبكو الوصول الإقليمي بشراء Integrated Pump Rental في جنوب أفريقيا و Kyungwon Machinery في كوريا.

أصبحت الرقمنة رهاناً أساسياً: المصنعون الأصليون يدمجون تحليلات الحافة، والاتصال السحابي وتحسين التحميل القائم على الذكاء الاصطناعي لخفض طاقة دورة الحياة بنسبة تصل إلى 20%. الخدمة أصبحت بشكل متزايد قائمة على الاشتراك، مع عقود وقت التشغيل المضمون تحل محل نماذج الوقت والمواد. المتخصصون الأصغر يتحولون نحو التطبيقات المتخصصة مثل خطوط البطاريات الجافة أو الهيدروجين عالي الضغط، مستغلين الرشاقة للتفوق في الابتكار على المنافسين الأكبر.

التعاونات بين صانعي الضواغط وموردي التوربينات أو المحركات أو الضوابط تنتج منتجات هجينة تجمع إمداد الهواء مع توليد الغاز أو استعادة الحرارة المهدرة. سوق ضواغط الهواء الصناعية يهاجر بالتالي من مبيعات المعدات المنفصلة نحو حلول المرافق المتكاملة المرتبطة بمنصات البرمجيات.

قادة صناعة ضواغط الهواء الصناعية

-

إنجرسول راند إنك.

-

مجموعة أطلس كوبكو

-

جاردنر دنفر إنك.

-

كايسر كومبريسورن إس إي

-

دوسان بورتابل باور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: اشترت إنجرسول راند SSI Aeration لإقران المنافخ منخفضة الضغط مع موزعات معالجة مياه الصرف الصحي وتعزيز الحلول البلدية الموفرة للطاقة.

- فبراير 2025: استثمرت دايكين أبلايد 121 مليون دولار أمريكي في مصنع تيخوانا لتوسيع طاقة ضواغط التدفئة والتهوية وتكييف الهواء الموفرة للطاقة لتبريد مراكز البيانات.

- فبراير 2025: فازت بيكر هيوز بطلبات تقنية الغاز الطبيعي المسال لقطارين للتسييل في لويزيانا بإجمالي 11 مليون طن سنوياً، بما في ذلك ثمانية ضواغط تبريد رئيسية.

- ديسمبر 2024: التزمت ميتسوبيشي إلكتريك بـ 143.5 مليون دولار أمريكي لتجديد مصنعها في كنتاكي لإنتاج ضواغط متغيرة السرعة.

نطاق تقرير سوق ضواغط الهواء الصناعية العالمية

يُعرّف السوق بالإيرادات المتولدة من بيع ضواغط الهواء الصناعية عالمياً.

ينقسم سوق ضواغط الهواء الصناعية حسب النوع (ضواغط الهواء الدوارة، ضواغط الهواء الترددية، وضواغط الهواء الطردية المركزية)، والمستخدم النهائي (النفط والغاز، الأغذية والمشروبات، التصنيع، الرعاية الصحية، توليد الطاقة، البناء والتعدين، صناعات المستخدم النهائي الأخرى) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، باقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، باقي آسيا والمحيط الهادئ)، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الإزاحة الموجبة | البرغي الدوار |

| الترددي (المكبس) | |

| الدوامة | |

| ديناميكي | طردي مركزي |

| محوري |

| مغمور بالزيت |

| خالي من الزيت |

| 0-20 بار |

| 21-100 بار |

| أكثر من 100 بار |

| كهربائي |

| ديزل |

| غاز |

| ≤100 كيلو واط |

| 101-500 كيلو واط |

| >500 كيلو واط |

| التصنيع | التصنيع العام |

| المعادن والتعدين | |

| الإلكترونيات وأشباه الموصلات | |

| النفط والغاز | المنبع |

| الوسط (الأنبوب/الغاز الطبيعي المسال) | |

| المصب (التكرير) | |

| توليد الطاقة | |

| الكيماويات والبتروكيماويات | |

| الأغذية والمشروبات | |

| الأدوية | |

| البناء | |

| أخرى (الرعاية الصحية، المنسوجات) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الأسكندنافية | |

| باقي أوروبا | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ |

| حسب نوع الضاغط | الإزاحة الموجبة | البرغي الدوار |

| الترددي (المكبس) | ||

| الدوامة | ||

| ديناميكي | طردي مركزي | |

| محوري | ||

| حسب التشحيم | مغمور بالزيت | |

| خالي من الزيت | ||

| حسب تصنيف الضغط | 0-20 بار | |

| 21-100 بار | ||

| أكثر من 100 بار | ||

| حسب المحرك/مصدر الطاقة | كهربائي | |

| ديزل | ||

| غاز | ||

| حسب تصنيف القدرة | ≤100 كيلو واط | |

| 101-500 كيلو واط | ||

| >500 كيلو واط | ||

| حسب صناعة الاستخدام النهائي | التصنيع | التصنيع العام |

| المعادن والتعدين | ||

| الإلكترونيات وأشباه الموصلات | ||

| النفط والغاز | المنبع | |

| الوسط (الأنبوب/الغاز الطبيعي المسال) | ||

| المصب (التكرير) | ||

| توليد الطاقة | ||

| الكيماويات والبتروكيماويات | ||

| الأغذية والمشروبات | ||

| الأدوية | ||

| البناء | ||

| أخرى (الرعاية الصحية، المنسوجات) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الأسكندنافية | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق ضواغط الهواء الصناعية؟

السوق مقدر بـ 39.48 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق ضواغط الهواء الصناعية بحلول عام 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 4.53%، ليصل إلى 49.27 مليار دولار أمريكي بحلول عام 2030.

أي تقنية ضاغط تتصدر سوق ضواغط الهواء الصناعية؟

وحدات الإزاحة الموجبة تحتل حصة إيرادات 76% بسبب تنوعها عبر الصناعات.

لماذا الضواغط الخالية من الزيت تكتسب زخماً؟

مصانع الأغذية والمشروبات والأدوية تعتمد الأنظمة الخالية من الزيت لتلبية معايير ISO 8573-1 الفئة 0 وتقليل مخاطر التلوث.

آخر تحديث للصفحة في: