حجم وحصة سوق طاقة الرياح في الهند

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 58 جيجاوات |

| حجم السوق (2030) | 150 جيجاوات |

| معدل النمو (2025 - 2030) | 20.93% CAGR |

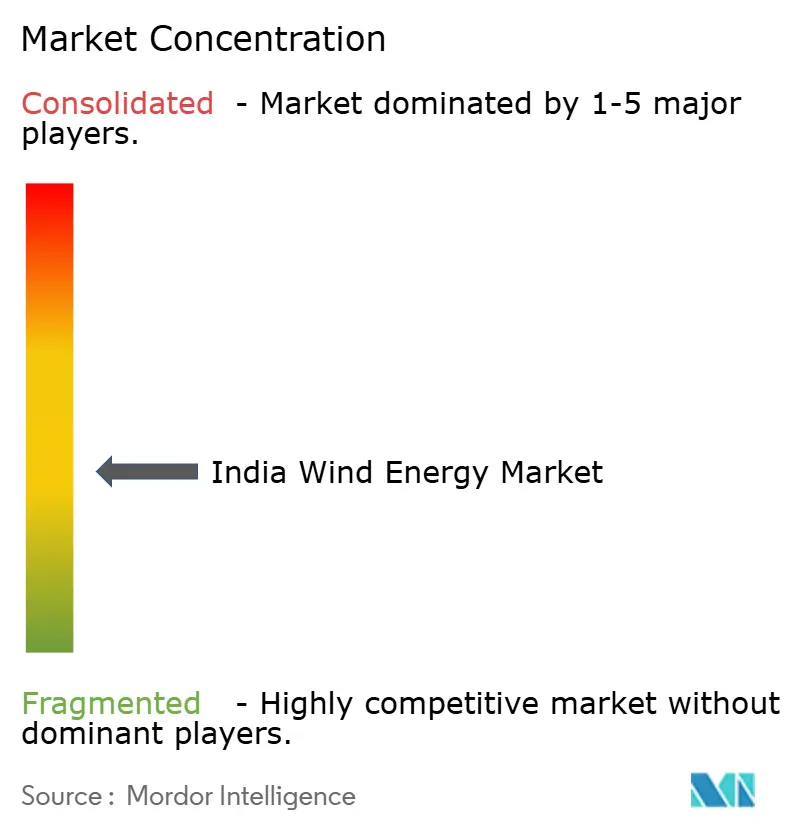

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة الرياح في الهند بواسطة مورودر إنتلجنس

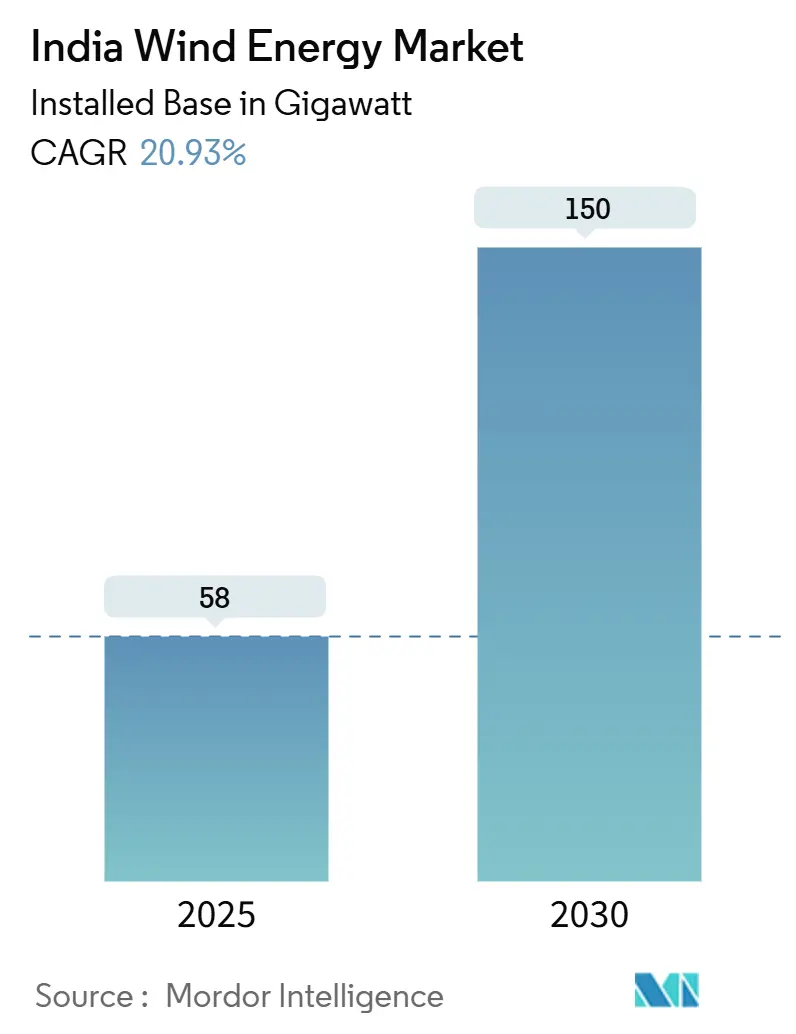

من المتوقع أن ينمو حجم سوق طاقة الرياح في الهند من حيث القاعدة المركبة من 58 جيجاواط في 2025 إلى 150 جيجاواط بحلول 2030، بمعدل نمو سنوي مركب قدره 20.93% خلال فترة التوقع (2025-2030).

الدعم السياسي في إطار هدف 500 جيجاواط للطاقة غير الأحفورية، وارتفاع اتفاقيات شراء الطاقة للشركات، ومزادات الرياح والطاقة الشمسية المختلطة تدعم هذا الزخم. زيادة المشتريات على نطاق الشبكة من قِبل مشغلي مراكز البيانات، وانتعاش إعادة تشغيل التوربينات المتقادمة، وأول شريحة تمويل فجوة الجدوى البحرية تعزز آفاق النمو أكثر. العوائق من ناحية التكلفة من انتهاء إعفاءات النقل بين الولايات في يونيو 2025 وقيود الأراضي على مستوى الولاية تطرح تحديات قريبة الأمد لكنها لا تخرج التوقعات طويلة الأمد عن مسارها، حيث أن عمق التصنيع المحلي وطلب الهيدروجين الأخضر يخلقان ارتفاعاً هيكلياً.

الأفكار الرئيسية للتقرير

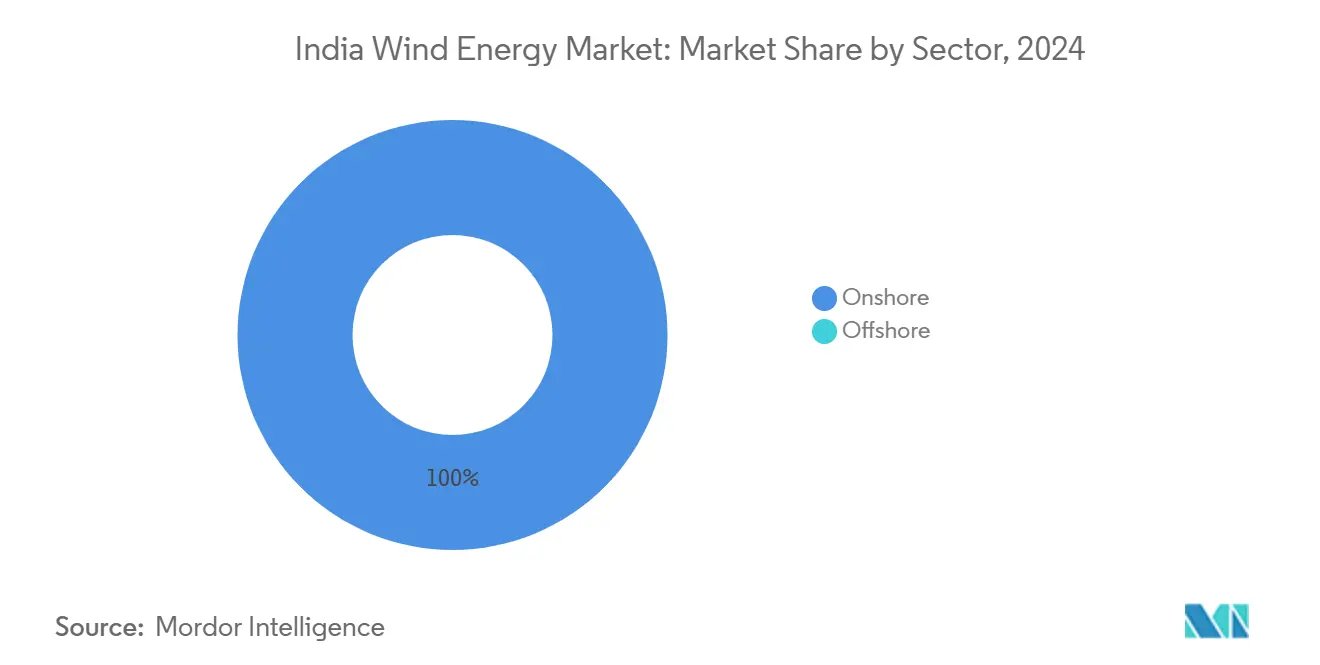

- حسب القطاع، احتفظت طاقة الرياح البرية بـ 100% من حصة سوق طاقة الرياح في الهند في 2024، بينما من المتوقع أن تتوسع طاقة الرياح البحرية بمعدل نمو سنوي مركب 35% حتى 2030.

- حسب الولاية، شكلت غوجارات 1,250 ميجاواط أو 37% من إضافات السعة الجديدة في 2024؛ من المتوقع أن تسجل راجستان أسرع نمو بمعدل نمو سنوي مركب 18.6% حتى 2030.

اتجاهات ورؤى سوق طاقة الرياح في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مزادات الطاقة المتجددة المختلطة المعجلة التي تجمع بين الرياح والطاقة الشمسية تعزز استغلال السعة في تاميل نادو وغوجارات | +3.2% | تاميل نادو وغوجارات | المدى المتوسط (2-4 سنوات) |

| تمويل فجوة الجدوى لجولة 4 جيجاواط البحرية الأولى في غوجارات محفز لاستثمارات سلسلة التوريد | +2.8% | غوجارات، تاميل نادو | المدى الطويل (≥ 4 سنوات) |

| مخطط إعادة التشغيل يفتح 5-15 جيجاواط من مزارع الرياح المتقادمة للتوربينات عالية السعة | +4.1% | تاميل نادو، غوجارات، ماهاراشترا | المدى المتوسط (2-4 سنوات) |

| سياسة الهيدروجين الأخضر تحرك الطلب على طاقة الرياح عالية العامل التحميلي في التجمعات الصناعية | +3.5% | غوجارات، أوديشا، ماهاراشترا | المدى الطويل (≥ 4 سنوات) |

| إعفاءات رسوم ISTS تعزز معدلات العائد الداخلي لمشاريع الرياح في الولايات الغربية الغنية بالموارد | +2.7% | غوجارات، راجستان، ماهاراشترا | المدى القصير (≤ سنتان) |

| ارتفاع اتفاقيات الشراء للشركات من مشغلي مراكز البيانات الساعين لخليط الرياح والطاقة الشمسية على مدار الساعة | +2.9% | وطني، متركز في غوجارات، كارناتاكا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مزادات الطاقة المتجددة المختلطة المعجلة التي تجمع بين الرياح والطاقة الشمسية تعزز استغلال السعة في تاميل نادو وغوجارات

شكلت المناقصات المختلطة 43% من جميع مزادات الطاقة المتجددة في 2024، ارتفاعاً من 16% في 2020. التعريفات البالغة 2.58-2.67 روبية/كيلوواط ساعة في غوجارات وتاميل نادو تبرهن على القدرة التنافسية من ناحية التكلفة، بينما عوامل استغلال السعة فوق 60% تلبي متطلبات الإمداد على مدار الساعة للمستهلكين التجاريين. بلغت السعة المختلطة التشغيلية 7.7 جيجاواط في 2025 مع خط أنابيب 30 جيجاواط، وجائزة NTPC الأخيرة البالغة 1.2 جيجاواط تشير إلى دعم مؤسسي قوي. النهج يعزز استقرار الشبكة من خلال مطابقة ملفات التوليد التكميلية، مما يضمن أن سوق طاقة الرياح في الهند يحافظ على طلب قوي عبر منحنيات الأحمال المتقلبة.

تمويل فجوة الجدوى لجولة 4 جيجاواط البحرية الأولى في غوجارات محفز لاستثمارات سلسلة التوريد

حزمة مجلس الوزراء الاتحادي البالغة 74.53 مليار روبية، بما في ذلك 6 مليارات روبية للموانئ، تضيق فجوة التعريفة بين المشاريع البرية والبحرية. خليج خمبات في غوجارات وساحل تاميل نادو يوفران معاً إمكانات تقنية 70 جيجاواط، مما يضع طاقة الرياح البحرية كركيزة تنويع طويلة الأمد(1)حكومة الهند، "مخطط تمويل فجوة الجدوى لطاقة الرياح البحرية،" india.gov.in. ترقيات الموانئ وممرات الإخلاء المخصصة تسرع توطين سلسلة التوريد للأكوام الأحادية وقطع الانتقال وخطوط التصدير HVDC. نتيجة لذلك، يؤمن سوق طاقة الرياح في الهند أساساً لأصول عامل السعة العالية التي تكمل التوليد الشمسي الكثيف في النهار.

مخطط إعادة التشغيل يفتح 5-15 جيجاواط من مزارع الرياح المتقادمة للتوربينات عالية السعة

سياسة إعادة التشغيل في تاميل نادو، الصالحة حتى مارس 2030، تلزم بزيادة إنتاج الطاقة بـ 1.25 مرة، بينما المبادئ التوجيهية الوطنية المنقحة لـ MNRE تحفز استبدال التوربينات ≤1 ميجاواط. المؤسسات المالية تمدد الآن شروطاً مطابقة لمشاريع إعادة التشغيل والمشاريع الجديدة، مما يحسن القابلية المصرفية. تحويل المواقع القديمة إلى مختلطة رياح-شمسية يحسن استغلال الأراضي والشبكة، مطلقاً 5-15 جيجاواط من السعة الكامنة التي تعزز سوق طاقة الرياح في الهند خلال نافذة التوقع.

سياسة الهيدروجين الأخضر تحرك الطلب على طاقة الرياح عالية العامل التحميلي في التجمعات الصناعية

تستهدف مهمة الهيدروجين الأخضر الوطنية إنتاج 5 ملايين طن سنوياً بحلول 2030 وتخصص 3.13 لاخ كرور روبية لتوريد الطاقة. مراكز الأسمدة والتكرير في غوجارات وماهاراشترا وأوديشا تتطلب كهرباء ثابتة للحفاظ على كفاءة المحلل الكهربائي عالية، مما يجعل الرياح مصدراً جذاباً. مزارع الرياح المخصصة يمكنها تقليل تكاليف إنتاج الهيدروجين من 4-5 روبية/كيلوغرام نحو التكافؤ مع الهيدروجين الرمادي، مما يضع سوق طاقة الرياح في الهند كحجر أساس لإزالة الكربون الصناعية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تجميد تخصيص الأراضي في كارناتاكا وماهاراشترا يبطئ خط الأنابيب البري | -2.1% | كارناتاكا وماهاراشترا | المدى القصير (≤ سنتان) |

| تأخير ممرات إخلاء الشبكة لطاقة الرياح البحرية في خليج خمبات | -1.8% | غوجارات، تاميل نادو | المدى المتوسط (2-4 سنوات) |

| ارتفاع ضريبة السلع والخدمات على مكونات التوربينات يقوض القدرة التنافسية مقابل الطاقة الشمسية | -1.5% | وطني، مع تأثير أعلى في الولايات الحساسة للتكلفة | المدى القصير (≤ سنتان) |

| قيود البنوك (<30% طاقة) من قِبل DISCOMs الولاياتية تزيد مخاطر التقليص | -1.2% | وطني، متركز في ولايات الرياح العالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد تخصيص الأراضي في كارناتاكا وماهاراشترا يبطئ خط الأنابيب البري

نضوب بنك الأراضي على مستوى الولاية يقيد الجداول الزمنية لتنفيذ المشاريع رغم إضافة كارناتاكا 1,135 ميجاواط في 2024(2)وزارة الطاقة الجديدة والمتجددة، "تقارير السعة المركبة الشهرية،" mnre.gov.in. الإصلاحات التنظيمية حول الوصول المفتوح تحسن الاستهلاك النهائي، لكن التصاريح متعددة الوكالات لتحويل الأراضي تبقى مطولة. العطاءات الشمسية المنافسة تضيق القطع المناسبة أكثر. هذه الاختناقات يمكن أن تبطئ معدل البناء لسوق طاقة الرياح في الهند حتى يتم الانتهاء من أطر إضافية لتأجير الأراضي.

تأخير ممرات إخلاء الشبكة لطاقة الرياح البحرية في خليج خمبات

الكابلات تحت البحر والروابط عالية الجهد لخليج خمبات تتخلف عن الجداول الزمنية للمشاريع، مما يعرض المطورين لعدم يقين الاستهلاك. رغم تخصيص 6 مليارات روبية لترقيات الموانئ، فإن التخطيط المتكامل للنقل مطلوب للتعامل مع 37 جيجاواط من السعة البحرية بحلول 2030. دون موافقات معجلة، يمكن أن تؤجل مخاطر احتقان الشبكة التشغيل، مما يخفف الإضافات قريبة الأمد لسوق طاقة الرياح في الهند.

تحليل القطاعات

حسب القطاع: ظهور البحري يتحدى هيمنة البري

شكلت السعة البرية 100% من حصة سوق طاقة الرياح في الهند في 2024، مدعومة بـ 18 جيجاواط من سعة تصنيع التوربينات المحلية السنوية وتعريفات تنافسية بين 2.68-3.6 روبية/كيلوواط ساعة. طاقة الرياح البحرية، رغم كونها في مرحلة ناشئة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 35%، مدعومة بمخطط التمويل البالغ 74.53 مليار روبية وعوامل سعة فائقة تتجاوز 40%. نتيجة لذلك، يمكن أن يرتفع حجم سوق طاقة الرياح في الهند للمشاريع البحرية من قاعدة ضئيلة إلى مستوى جيجاواط ذي رقمين بحلول 2030(3)المعهد الوطني لطاقة الرياح، "تقييم إمكانات طاقة الرياح البحرية،" niwe.res.in.

الكثافة الرأسمالية الأعلى واللوجستيات المتخصصة تبقي التكاليف المستوية البحرية قرب 9-12 روبية/كيلوواط ساعة دون دعم. مسودة قاعدة المحتوى المحلي 64% تقوي الاقتصاديات البرية بينما تبذر سلاسل التوريد المحلية للأسس والمصفوفات البحرية. مع الوقت، من المتوقع أن تضيق اقتصاديات الحجم ومجمعات التصنيع القائمة على الموانئ فجوات التكلفة، مما يسمح لسوق طاقة الرياح في الهند بالانتقال نحو خليط بري-بحري متوازن في العقد القادم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

يبقى النشر الإقليمي متركزاً، مع غوجارات وكارناتاكا وتاميل نادو تشكل 98% من إضافات 2024. تقدم غوجارات بـ 1,250 ميجاواط يُعزى إلى جودة الموارد والتعريفات الصديقة للمستثمرين ونجاح المزادات المختلطة. الولاية أيضاً ترسي الإمكانات البحرية مع 36 جيجاواط محددة، مما يجعلها محورية لحجم سوق طاقة الرياح في الهند المستقبلي على المستوى الوطني.

ساهمت كارناتاكا بـ 1,135 ميجاواط لكنها تواجه عوائق حيازة الأراضي التي يمكن أن تقلل النمو حتى تصبح قوانين الاستحواذ المنقحة نافذة. أضافت تاميل نادو 980 ميجاواط وسنت مخطط إعادة تشغيل يغطي أسطولها القديم البالغ 10,790 ميجاواط، مما يضع الولاية لدورة بناء الموجة الثانية. راجستان، مع 5,195.82 ميجاواط مركبة، هي الولاية الناشئة الأسرع نمواً، تتباهى بتوقعات معدل نمو سنوي مركب 18.6% مدعومة ببناء الممر الأخضر.

ماهاراشترا وأندرا برديش تحتلان مساراً مختلطاً. ماهاراشترا توازن أهداف الطاقة الشمسية مع قيود أراضي الرياح، بينما تنظيم البنوك 30% في أندرا برديش يحسن التدفقات النقدية للمطورين. سبع ولايات-أوديشا وماهاراشترا وتاميل نادو وأوتار برديش وراجستان وغوجارات وأندرا برديش-تحتفظ مجتمعة بـ 92% من إمكانات الهيدروجين الأخضر، مما يضمن أن الطلب الصناعي المتوزع جغرافياً يدعم توسع سوق طاقة الرياح في الهند حتى 2030(4)مجلس الطاقة والبيئة والمياه، "الهيدروجين الأخضر في الهند،" ceew.in.

المشهد التنافسي

يظهر سوق طاقة الرياح في الهند تركزاً معتدلاً: إنفيجن وسوزلون وإينوكس ويند تتحكم في الحصة الرئيسية في السوق. تصفية سيمنز جاميسا ومتطلب المحتوى المحلي 64% يقللان المنافسة الاستيرادية، مما يعزز الهوامش للشركات المحلية. قفزة أرباح سوزلون بـ 365% ودفتر طلبات 5.6 جيجاواط يؤكدان رافعة الأرباح من الحجم والتكامل الرأسي.

أرباح إينوكس ويند القياسية ونمو دفتر الطلبات 21% يوضحان الطلب القوي على الحلول الشاملة التي تشمل التطوير وEPC وO&M. المساحة البيضاء تبقى في التصنيع البحري، حيث قدرات الأكوام الأحادية ووضع الكابلات وتصنيع الهياكل ناشئة. اللاعبون المحليون يستثمرون في تقييم الموارد القائم على LiDAR وترقيات SCADA الرقمية لرفع توفر التوربينات، مما يضمن التكافؤ التكنولوجي مع المعايير العالمية.

امتصاص اتفاقيات الشراء للشركات من قِبل مشغلي السحابة فائقة الحجم ومراكز البيانات ينقل قوة التفاوض نحو المطورين مع خطوط أنابيب البناء الكبيرة. انخفاض المشاركة الدولية يعني أن OEMs المحلية تتمتع برؤية أعلى في المناقصات ويمكنها تأمين اتفاقيات إطار طويلة الأمد، مما يعزز الوضع التنافسي لسوق طاقة الرياح في الهند.

قادة صناعة طاقة الرياح في الهند

-

شركة سوزلون للطاقة المحدودة

-

شركة فيستاس لأنظمة طاقة الرياح

-

شركة سيمنز جاميسا للطاقة المتجددة

-

شركة إينوكس ويند المحدودة

-

شركة جي إي للطاقة المتجددة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: دشنت KK Wind Solutions مصنع محولات وأنظمة تحكم بمساحة 24,000 م² في بنغالور، يوظف 250 موظفاً ويخطط للتوسع إلى 400.

- مايو 2025: سجلت شركة سوزلون للطاقة ارتفاعاً بنسبة 377% في صافي أرباح الربع الرابع من السنة المالية 25 إلى 11.81 مليار روبية وأكدت قاعدة تصنيع محلية 4,500 ميجاواط.

- أبريل 2025: أصدرت MNRE مسودة مبادئ توجيهية منقحة تمنح صلاحية شهادة نموذج أولي لثلاث سنوات لتصاميم التوربينات الجديدة.

- مارس 2025: استحوذت ONGC-NTPC Green على Ayana Renewable Power مقابل 195 مليار روبية، مضيفة 4.1 جيجاواط من الأصول لمحفظتها.

نطاق تقرير سوق طاقة الرياح في الهند

يتم توليد طاقة الرياح بقوة الرياح، بشكل أساسي من خلال الدوار الذي يحول الطاقة الحركية إلى طاقة ميكانيكية، ومن خلال المولد الذي يحول هذه الطاقة الميكانيكية إلى طاقة كهربائية.

سوق طاقة الرياح الهندي مقسم حسب القطاع. حسب القطاع، السوق مقسم إلى بري وبحري. لكل قطاع، تم تحديد حجم السوق والتوقعات بناءً على الجيجاواط (GW).

| بري | حسب سعة التوربين | حتى 2 ميجاواط |

| 2 إلى 3.5 ميجاواط | ||

| فوق 3.5 ميجاواط | ||

| حسب التطبيق | نطاق المرافق | |

| صناعي خاص | ||

| تجاري ومؤسسي | ||

| بحري | حسب نوع التركيب | قاع ثابت |

| عائم | ||

| حسب عمق المياه | ضحل (أقل من 30 م) | |

| انتقالي (30 إلى 60 م) | ||

| مياه عميقة (فوق 60 م) | ||

| حسب القطاع | بري | حسب سعة التوربين | حتى 2 ميجاواط |

| 2 إلى 3.5 ميجاواط | |||

| فوق 3.5 ميجاواط | |||

| حسب التطبيق | نطاق المرافق | ||

| صناعي خاص | |||

| تجاري ومؤسسي | |||

| بحري | حسب نوع التركيب | قاع ثابت | |

| عائم | |||

| حسب عمق المياه | ضحل (أقل من 30 م) | ||

| انتقالي (30 إلى 60 م) | |||

| مياه عميقة (فوق 60 م) | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق طاقة الرياح في الهند؟

كان لدى الهند 50.05 جيجاواط من السعة المركبة لطاقة الرياح في 2024 وهي في المسار الصحيح للوصول إلى 58 جيجاواط في 2025

ما مدى سرعة نمو السوق بحلول 2030؟

من المتوقع أن ترتفع السعة الإجمالية إلى 150 جيجاواط بحلول 2030، مما يعني معدل نمو سنوي مركب قدره 20.93% خلال 2025-2030

أي الولايات ساهمت بأكبر سعة جديدة في 2024؟

ولايات غوجارات وكارناتاكا وتاميل نادو مجتمعة شكلت 98% من الإضافات، مع تصدر غوجارات بـ 1,250 ميجاواط

لماذا تعتبر طاقة الرياح البحرية مهمة للهند؟

الجولة الأولى لتمويل الفجوة في الجدوى البالغة 74.53 مليار روبية تمهد الطريق لمشاريع 4 جيجاواط بحرية، مما يطلق إمكانات تقنية قدرها 70 جيجاواط قبالة سواحل غوجارات وتاميل نادو

كيف تؤثر مهمة الهيدروجين الأخضر على الطلب على طاقة الرياح؟

تستهدف المهمة إنتاج 5 ملايين طن سنوياً من الهيدروجين بحلول 2030 وتخصص 3.13 لاخ كرور روبية لتوريد الطاقة، مما يخلق طلباً طويل الأمد على مزارع الرياح عالية العامل التحميلي بالقرب من التجمعات الصناعية

من هم المصنعون الرائدون في السوق الهندي؟

شركات إنفيجن وسوزلون وإينوكس ويند تحتفظ بحصة الأغلبية، مدعومة بدفاتر طلبات محلية كبيرة وسعة تصنيعية

آخر تحديث للصفحة في: