حجم وحصة سوق الاستثمار الخاص في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

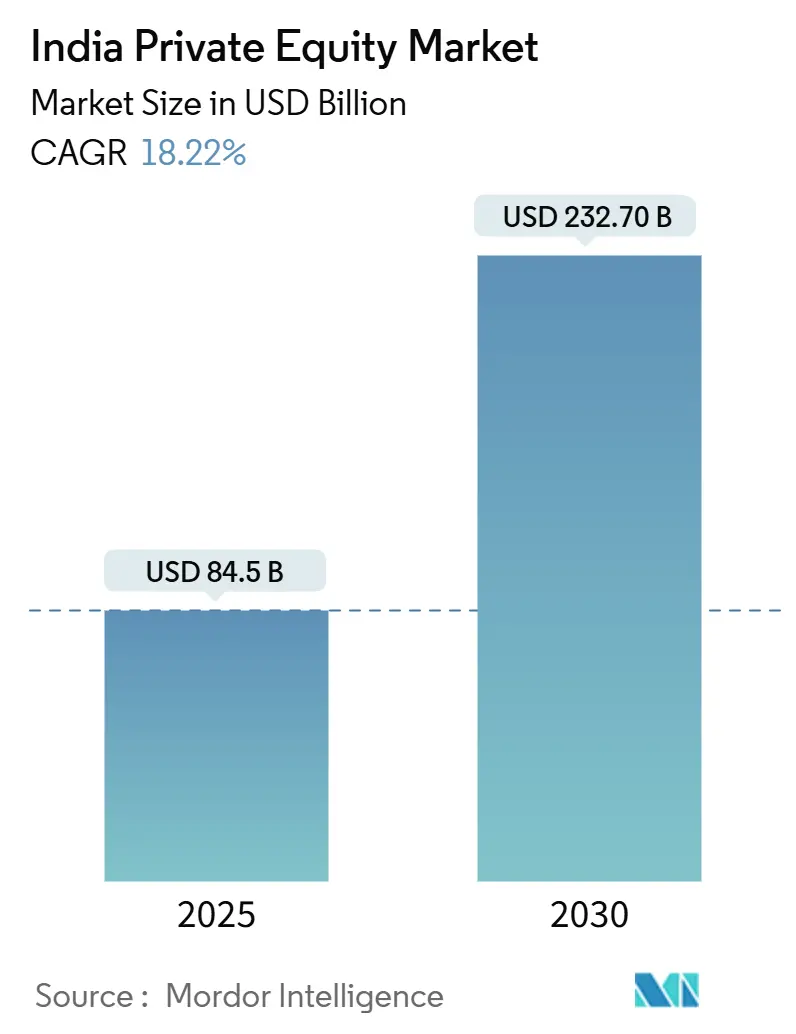

| حجم السوق (2025) | 84.5 مليار دولار أمريكي |

| حجم السوق (2030) | 232.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.22% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاستثمار الخاص في الهند من قبل مورتر إنتليجنس

يقف سوق الاستثمار الخاص في الهند عند 84.5 مليار دولار أمريكي في 2025 ومن المقرر أن يتضخم إلى 232.7 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 18.22%. يعكس هذا التوسع جاذبية البلاد كوجهة رؤوس أموال تجمع بين المرونة الاقتصادية الكلية والتحديث التنظيمي وتعميق السيولة المحلية. أعطت إصلاحات 2024 في إطار عمل صندوق الاستثمار المتخصص (SIF) للمستثمرين المؤسسيين منصة محلية لاستراتيجيات الأسواق الخاصة ورفعت معايير الحوكمة. مشاركة المكاتب العائلية وسعت قاعدة المستثمرين المحليين، بينما أدوات البحث عن الصفقات الرقمية تضغط الجداول الزمنية للمعاملات وتساوي الملعب للمديرين الناشئين. التناوب القطاعي نحو الطاقة المتجددة والرعاية الصحية والتكنولوجيا العميقة يضيف خط أنابيب متنوع من أصول النمو؛ في الوقت نفسه، روبية أكثر استقراراً وأنظمة تحوط أكثر إحكاماً تقلل من تآكل العوائد المتعلقة بالعملة. المنافسة المتزايدة بين الصناديق العالمية الكبيرة تشجع على خبرة خلق القيمة وهياكل الشراكة وابتكار الخروج، خاصة الأسواق الثانوية بقيادة الشركاء العموميين، مما يرسخ موقع الهند كتخصيص أساسي للشركاء المحدودين العالميين.

الاستنتاجات الرئيسية للتقرير

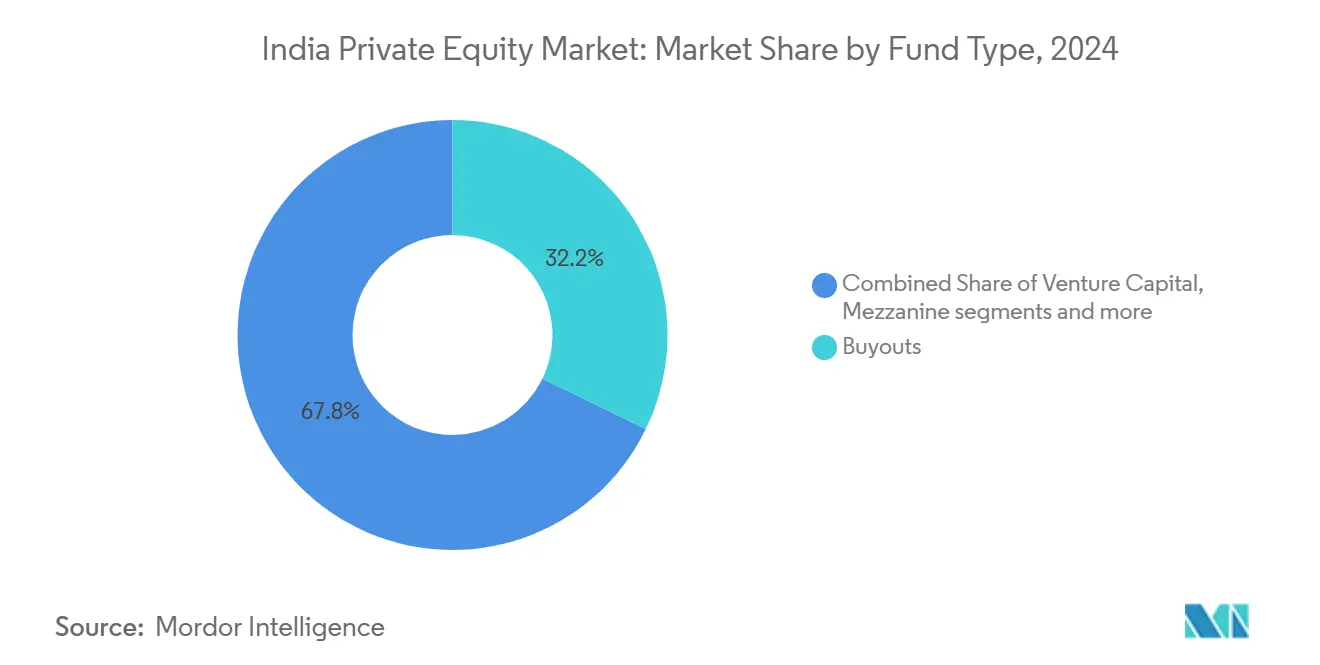

- حسب نوع الصندوق، استراتيجيات الاستحواذ تصدرت بنسبة 32.20% من حصة سوق الاستثمار الخاص في الهند في 2024؛ من المتوقع أن تتوسع الأسواق الثانوية وصناديق الصناديق بمعدل نمو سنوي مركب قدره 18.32% حتى 2030.

- حسب القطاع، برمجيات التكنولوجيا استحوذت على 23.45% من حصة الإيرادات في 2024، بينما من المتوقع أن تتقدم الطاقة والكهرباء بمعدل نمو سنوي مركب قدره 24.11% حتى 2030.

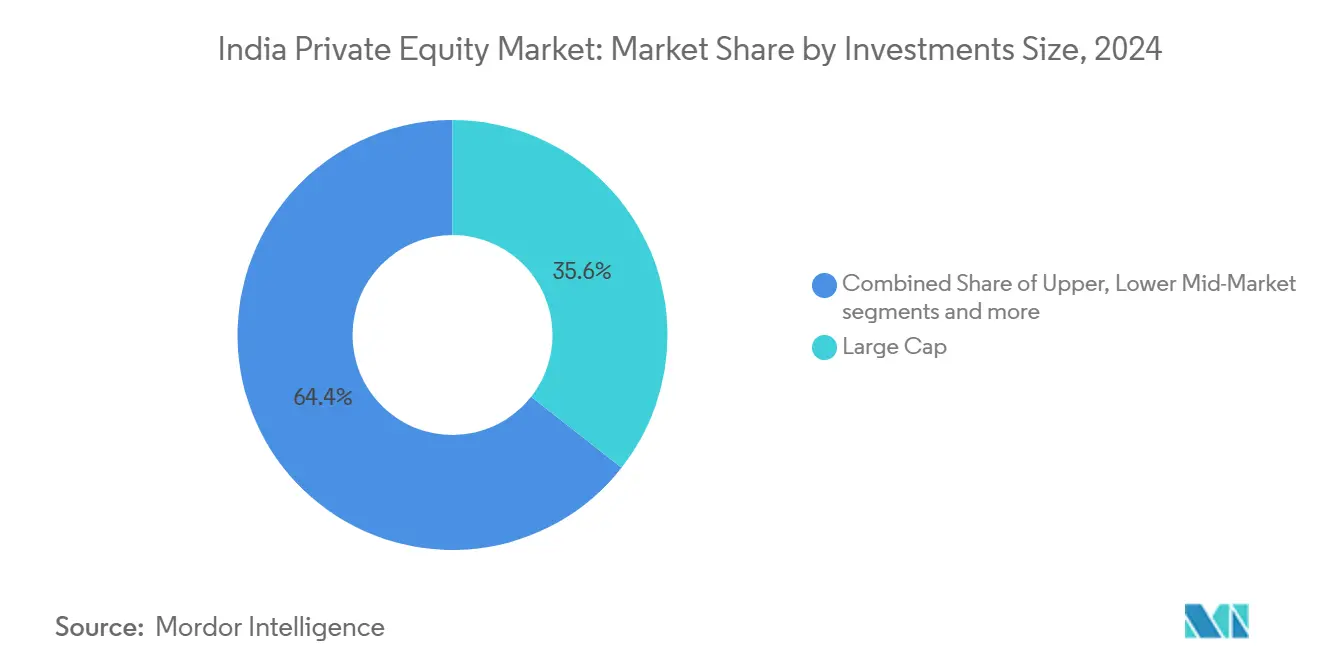

- حسب حجم الاستثمار، الصفقات الكبيرة هيمنت على 35.60% من حجم سوق الاستثمار الخاص في الهند في 2024؛ من المتوقع أن تنمو مجموعة الشركات الصغيرة ومتوسطة الحجم بمعدل نمو سنوي مركب قدره 16.81% بين 2025-2030.

- حسب المنطقة، غرب الهند احتل 34.56% من حصة سوق الاستثمار الخاص في الهند في 2024 ومن المقرر أن يحقق معدل نمو سنوي مركب قدره 16.75% حتى 2030.

- بلاكستون وKKR وتيماسيك معاً استحوذوا على أكثر من خُمس أحجام النشر المكشوفة لعام 2024 في سوق الاستثمار الخاص في الهند.

اتجاهات ونظرات سوق الاستثمار الخاص في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رقمنة منصات البحث عن الصفقات | +2.1% | عالمي؛ اعتماد مبكر في غرب الهند | قصير المدى (≤ سنتان) |

| ارتفاع في تخصيصات رؤوس أموال المكاتب العائلية | +2.8% | وطني؛ كثيف في الغرب والشمال | متوسط المدى (2-4 سنوات) |

| دفع حكومي لهياكل صناديق الاستثمار البديلة المحلية | +1.9% | وطني؛ مراكز في مومباي ومدينة GIFT | متوسط المدى (2-4 سنوات) |

| ظهور ممرات التكنولوجيا العميقة وتكنولوجيا المناخ | +2.4% | الجنوب والغرب؛ انتشار إلى الشمال | طويل المدى (≥ 4 سنوات) |

| الاعتماد السائد للصناديق الثانوية بقيادة الشركاء العموميين | +1.7% | عالمي؛ متمركز في المراكز المالية | قصير المدى (≤ سنتان) |

| الائتمان الخاص يحل محل جولات التمويل الجسري | +2.2% | وطني؛ قوي في الأحزمة الصناعية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رقمنة منصات البحث عن الصفقات

محركات التعلم الآلي الآن تجمع الملفات وقواعد بيانات الملكية الفكرية والمنصات الاجتماعية لإظهار الأهداف المخفية، مما يمكّن صناديق السوق المتوسطة من مضاعفة حجم خط الأنابيب المؤهل ثلاث مرات دون توسع متناسب في عدد الموظفين. أدوات غرف البيانات الافتراضية المتكاملة تضغط العناية الواجبة إلى أسابيع، مما يسمح للشركاء العموميين بتقديم أوراق الشروط قبل المنافسين الأبطأ ورفع معدلات الفوز في المزادات التنافسية[1]NASSCOM, "India's DeepTech Dawn: Forging Ahead," community.nasscom.in . واجهات برمجة التطبيقات للمنصات تنقل المقاييس في الوقت الفعلي مباشرة إلى نماذج التقييم، مما يقلل من مخاطر التسعير الخاطئ ويدعم فروق العروض الأكثر إحكاماً. بالنسبة للشركاء المحدودين، الشفافية الرقمية تقلل من عدم تماثل المعلومات وتجعل اختيار الصناديق أكثر كمية، مما يدفع حلقة فاضلة من إعادة تخصيص رؤوس الأموال نحو المديرين من الربع الأعلى. الديناميكية أيضاً تغذي اتحاد الاستثمار المشترك لأن لقطات الصفقات يمكن بثها فوراً إلى لوحات الشركاء المحدودين. هذه الكفاءات مجتمعة تعزز السرعة داخل سوق الاستثمار الخاص في الهند، مما يدفع الإنتاجية دون التضحية بصرامة الاكتتاب.

ارتفاع في تخصيصات رؤوس أموال المكاتب العائلية

متوسط أحجام الشيكات من المكاتب العائلية الهندية ارتفع من 8 مليون دولار أمريكي في 2022 إلى 13 مليون دولار أمريكي في 2024، مما يعكس راحة متزايدة مع حصص السيطرة المباشرة. العديد من المكاتب تستأجر الآن فرق من البنوك الاستثمارية السابقة، مما يرقي تطور العناية الواجبة ويضعها كمستثمرين رئيسيين ذوي مصداقية بدلاً من مستثمرين مشاركين سلبيين. لأن هذه الكيانات تعيد تدوير الأرباح المحلية، رأس المال أكثر لزوجة من التدفقات الأجنبية ويسمح للصناديق بالتنقل في دورات المخاطر العالمية دون إيقاف النشر. المشاركة المباشرة أيضاً تقصر جداول زمنية لجمع الأموال؛ الشركاء العموميون يغلقون بانتظام 20-30% من المركبة في جولة مرساة واحدة مدعومة من عائلات بارزة. عدد متزايد من مكاتب الشتات عبر الحدود تنقل رؤوس الأموال عبر صناديق الاستثمار البديلة في مدينة GIFT بالعملة الأجنبية، متجنبة سحب تقلبات الروبية. مع ارتفاع توقعات الحوكمة، يضغطون على المديرين للحصول على لوحات ESG وتقييمات محفظة مستقلة، مما يرفع معايير الصناعة بشكل غير مباشر عبر سوق الاستثمار الخاص في الهند.

دفع حكومي لهياكل صناديق الاستثمار البديلة المحلية

مجموعة قواعد SEBI لعامي 2024-25 تسمح الآن لصناديق الاستثمار البديلة من الفئة الثانية بتخزين الأصول البذرية لمدة 12 شهراً، مما يتيح للمديرين إظهار سجل حافل حي قبل الإطلاق الأوسع وبالتالي إزالة المخاطر من الصناديق لأول مرة[2]Securities and Exchange Board of India, "Consultation Paper on Introduction of New Asset Class/Product Category," sebi.gov.in. معالجة أرباح رؤوس الأموال المنسقة تزيل الغموض السابق بين دخل الأعمال ودخل الاستثمار، وهو عدم يقين ضخم الناتج الضريبي الفعلي بما يصل إلى 400 نقطة أساس. منظمو المعاشات والتأمين رفعوا حدود التعرض إلى 5% من إجمالي المجموعة القابلة للاستثمار، مما يطلق مجموعة روبية كبيرة جلست سابقاً في دين منخفض العائد. أمناء الحفظ المستقلين الإلزاميين ومستشاري التقييم يعززون الراحة المؤسسية، مما يدفع ارتفاعاً في أحجام التذاكر من المخصصين بقيمة 100 مليون دولار أمريكي أو أكثر. في الوقت نفسه، مدينة GIFT بدأت تسريع تسجيلات الصناديق في أقل من 45 يوماً، انخفاضاً من 120 يوماً العام الماضي، مما يضيق فجوة الاحتكاك مع سنغافورة وموريشيوس. مجتمعة، هذه الرافعات تعزز سوق الاستثمار الخاص في الهند كنظام بيئي محلي الإقامة وكامل المكدس بدلاً من قمر صناعي متمركز خارجياً.

ظهور ممرات التكنولوجيا العميقة وتكنولوجيا المناخ

براءات اختراع التكنولوجيا العميقة المودعة من قبل الشركات الناشئة الهندية قفزت 38% في 2024، مما يعطي صناديق الاستثمار الخاص أصول بحث وتطوير مملوكة تدعم تقييمات مميزة عند الخروج. العملاء المرساة يشملون وزارة الدفاع وصناع السيارات العالميين الباحثين عن مختبرات ابتكار منخفضة التكلفة، مما يقصر مدارج التسويق ويكفل وضوح الإيرادات. ألعاب تكنولوجيا المناخ مثل تخزين البطاريات أو الهيدروجين الأخضر تتمتع بضمانات طلب حكومية متعددة العقود، مما يخفف من مخاطر عكس السياسات. صناديق النمو المتقاطعة للمشاريع الآن تتحد مع متخصصي البنية التحتية، مما يمزج مجموعات مهارات التشغيل ويفتح جولات ضخمة تجاوزت سابقاً قدرة صندوق واحد. مجموعات المعرفة في بنغالورو وحيدر أباد تخلق حلقات المورد-المستثمر-الجامعة، مما يضمن تدفق المواهب ويقلل من الاستنزاف في الأدوار الهندسية الأساسية. هذه التآزرات تعمق خط الأنابيب المستقبلي لسوق الاستثمار الخاص في الهند مع توسيع الاختيارية ما وراء أسس التكنولوجيا الاستهلاكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نظام ضريبة أرباح رؤوس الأموال غير المؤكد | -1.8% | وطني؛ أثقل على الهياكل الخارجية | قصير المدى (≤ سنتان) |

| ندرة نوافذ الاكتتاب العام في المراحل المتأخرة | -1.4% | وطني؛ بورصات المدن الكبرى | متوسط المدى (2-4 سنوات) |

| تكاليف تحوط العملة للشركاء المحدودين الخارجيين | -1.1% | شركاء محدودون عالميون | قصير المدى (≤ سنتان) |

| تقاضي متعلق بالإشراف وESG | -0.9% | وطني؛ شركات مدرجة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نظام ضريبة أرباح رؤوس الأموال غير المؤكد

اقتراح موازنة 2025 لتصنيف جميع حيازات صناديق الاستثمار البديلة من الفئة الثانية كأصول رأسمالية يوفر وضوحاً لكن عدم وجود الحماية الزمنية يجبر الصناديق على إعادة تقييم المواقف الموروثة للتعرض المحتمل بأثر رجعي. الرعاة الخارجيون يبقون متوجسين من مخاطر تجاوز GAAR إذا ادُعي التسوق للمعاهدات، مما يدفع البعض إلى تقسيم الهياكل بين المغذيات الداخلية والأساتذة الخارجيين، مما يضخم السحب الإداري. فرض ضرائب على العوائد لا يزال صامتاً حول ما إذا كانت توزيعات الشلال يمكن معاملتها كراتب للمديرين المقيمين، مما يغيم التخطيط الضريبي الشخصي. بعض الشركاء المحدودين يستجيبون بإدراج بنود إجمالي الضرائب التي تدفع عدم يقين المسؤولية إلى الشركاء العموميين، مما يعقد وثائق الصناديق. الغموض يدفع نماذج تسعير قائمة على السيناريو تحلق 50-75 نقطة أساس من صافي معدلات العائد الداخلي المستهدفة، مما يخمد الحماس للالتزامات الجديدة. حتى تصل التعاميم النهائية، سوق الاستثمار الخاص في الهند يفقد زخماً في الهامش نسبة إلى الأقران المستقرين سياسياً.

ندرة نوافذ الاكتتاب العام في المراحل المتأخرة

مضاعفات السعر إلى المبيعات للتكنولوجيا عالية النمو انخفضت من 9 مرات في 2021 إلى 4 مرات في 2024، مما يجعل الخروج العام مخففاً للقيمة للعديد من الشركات المدعومة من الاستثمار الخاص[3]International Bar Association, "India Capital Markets Year in Review 2024," ibanet.org. الجداول الزمنية لموافقة البورصة اتسعت إلى 78 يوماً في المتوسط بعد إفصاحات عوامل المخاطر المحسنة، مما يحبس رأس المال المخصص لإعادة النشر. صناديق الاستثمار المحلية، المهيمنة في بناء دفاتر الاكتتاب العام، تدور نحو المصدرين الإيجابيين في التدفق النقدي، مما يحد من عمق الطلب للمنصات التي لا تزال في التوسع. إيصالات الإيداع العالمية تبقى غير مستغلة لأن أطر الإدراج الخارجية تنتظر إشعارات البنك الاحتياطي النهائية. وبالتالي، هيكل الصندوق يكسب مبيعات تجارية قائمة على الربح تنقل الجانب الصاعد للمشترين الاستراتيجيين لكن تحد من عوائد العلامة إلى النموذج. نقطة الاختناق تطيل فترات حفظ المحفظة، مما ينحي منحنيات معدل العائد الداخلي نزولاً داخل سوق الاستثمار الخاص في الهند.

تحليل القطاعات

حسب نوع الصندوق: عمليات الاستحواذ تقود التخصيص المؤسسي

مجمعات الاستحواذ استحوذت على شريحة 32.20% من تدفقات 2024 حيث صفقات السيطرة تفتح انتقالات الخلافة في الشركات القائمة على المروج المتقدم في السن. المديرون ينفذون تجديد المواهب على مستوى مجلس الإدارة، ويرقمون عمود فقري تخطيط موارد المؤسسات ويفصلون الأصول غير الأساسية لرفع هوامش EBITDA بـ400-600 نقطة أساس خلال 24 شهراً، مما يؤكد جاذبية الاستراتيجية للمعاشات العالمية الباحثة عن ألفا التشغيلية. شيكات المشاريع تستمر لكن تميل نحو المراحل المتأخرة سلسلة C أو ما وراءها، مما يعكس هروباً إلى اقتصاديات الوحدة المثبتة بعد إعادة تعيين التمويل لعام 2023. الأسواق الثانوية وصناديق الصناديق، تسجل معدل نمو سنوي مركب قدره 18.32%، تعطي الشركاء المحدودين منحنيات J أقصر وتنويع المخاطر؛ شركات التأمين بشكل خاص تفضلها لمطابقة مدد الأصول-الالتزامات. الصناديق المتعثرة والمتوسطة، رغم كونها دون الحجم، تستفيد من انتعاش قانون الإعسار والإفلاس المحسن التي تتوسط 32 سنت على الدولار، مما يغذي الأداء المضاد للدورة ويكمل مكدس منتجات صناعة الاستثمار الخاص في الهند.

بالتوازي، التسهيل التنظيمي يسمح لصناديق الاستثمار المتخصصة من الفئة الثالثة بتوظيف تداخلات طويلة-قصيرة على تقييمات الكتب الخاصة، مما يوفر تعرض محوط غائب في المركبات التقليدية. السيارات الجانبية للاستثمار المشترك الآن ترافق معظم الصناديق الرئيسية، مما يعطي الشركاء المحدودين وصولاً فعال الرسوم لصفقات الأصول المفردة التي تتجاوز حدود تركز الصندوق. انفصال المكاتب العائلية، غالباً مزودة بموظفين من مديري الاستثمار الخاص السابقين، تطلق مركبات الاستحواذ المصغر التي تركز على مجموعات التصنيع المتخصصة، مما يقسم المشهد أكثر. هذه الطبقات مجتمعة توسع المشاركة وترسخ سوق الاستثمار الخاص في الهند كمنصة متعددة الاستراتيجيات قادرة على امتصاص رؤوس الأموال عبر أطياف المخاطر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع: قيادة التكنولوجيا وسط انتقال الطاقة

مجموعة البرمجيات لا تزال تتصدر بتخصيص 23.45%، مدفوعة بصادرات SaaS للمؤسسات حيث متوسط مضاعفات ARR للصفقة استقر عند 7.2 مرة في 2024، انخفاضاً من ذروة 11 مرة لكن جذابة بعد فوائد ترجمة الصرف الأجنبي. قطاعات التكنولوجيا الصحية والأجهزة الطبية الفرعية تجذب تخصيصات الرعاية الصحية ما وراء منصات المستشفيات التقليدية، مما ينوع ملفات الإيرادات ويقلل من التعرض التنظيمي. معدل النمو السنوي المركب للطاقة المتجددة البالغ 24.11% يركب على اتفاقيات شراء الطاقة الشمسية وطاقة الرياح لمدة 25 عاماً التي تقدم تدفقات نقدية شبه سيادية، جاذبية للصناديق المجاورة للبنية التحتية. استثمارات الخدمات المالية تعيد المعايرة نحو واجهات برمجة التطبيقات المالية المدمجة بدلاً من المقرضين بالميزانية العمومية، مما يقلل مخاطر الائتمان مع الحفاظ على الجانب الصاعد عبر نماذج تقاسم الإيرادات. الصناعات تستفيد من تحولات سلسلة التوريد الصين زائد واحد حيث المصنعون العالميون الأصليون يستثمرون مشتركاً مع رعاة الاستثمار الخاص في مصانع المشاريع المشتركة، مما يؤمن طلبات متراكمة ويرسي قصص الخروج.

طلب المستهلك على الأطعمة المعبأة المميزة يغذي حصص الأقلية في العلامات التجارية الموروثة الباحثة عن التوسع متعدد القنوات؛ كفاءات الإعلان الرقمية تجعل رفع الحجم خفيف رأس المال، مما يجذب أسهم النمو. في الوقت نفسه، تقاطع تكنولوجيا المناخ مثل مقدمي خدمات التقاط الكربون تغري الصناديق المتخصصة التي تتابع مع رؤوس الأموال المكلفة بـ ESG. أطروحة كل عمودي المتطورة تؤكد على مرونة القطاعية لسوق الاستثمار الخاص في الهند وتقلل من مخاطر الارتباط عبر مزيج المحفظة الأوسع.

حسب حجم الاستثمار: هيمنة الشركات الكبيرة وسط نمو SMID

شيكات بقيمة مليار دولار أمريكي أو أكثر تشكل 35.6% من قيمة 2024 حيث عمالقة الثروة السيادية والمعاشات يفضلون راحة الحوكمة والسيولة في الأصول الناضجة. هذه الصفقات الضخمة غالباً تشمل شرائح الاستثمار المشترك المدبوسة، مما يمكن الرعاة من تخزين حصص الأقلية للاتحاد المتابع وخلط آفاق العوائد. معاملات السوق المتوسطة، 100-500 مليون دولار أمريكي، تكتسب زخماً حيث الائتمان الأكثر إحكاماً يدفع مالكي الشركات لتبديل الأسهم بإزالة الرافعة، موضوع مرئي في المواد الكيميائية والمساعدات التلقائية. صفقات الشركات الصغيرة ومتوسطة الحجم التي تتسلق معدل نمو سنوي مركب قدره 16.81% تزدهر من إدراجات بورصة المشاريع الصغيرة والمتوسطة التي توفر مسارات خروج عامة ذات مصداقية خلال ثلاث إلى خمس سنوات، مما يقصر مخاطر المدة للصناديق المتخصصة في هذه الشريحة.

أدوات الأسهم المهيكلة، بما في ذلك الأسهم المفضلة بأرضيات سلبية، تساعد في سد فجوات التقييم في الشركات الأصغر حيث عدم تماثل المعلومات أعلى. البنوك الإقليمية تشارك مع صناديق الاستثمار الخاص لتقديم تمويل مجمع، مما يقلل التكلفة الإجمالية للشركات المستهدفة ويخلق حصرية خط الأنابيب. منصات الذكاء الرقمي توفر معايير حبيبية على مضاعفات EBITDA لـ SMID، مما يجعل الاكتتاب أكثر قائمة على البيانات ويقلل من التشتت في نتائج الخروج. الطبقات مجتمعة تضمن قابلية التوسع في ما اعتاد أن يكون زاوية مجزأة من سوق الاستثمار الخاص في الهند.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

غرب الهند يبقى مركز القيادة بلا منازع، لكن معدل نمو سنوي مركب قدره 16.75% يخفي محورة نوعية من الخدمات المالية التقليدية إلى فصل البنية التحتية الرقمية ومنصات البث الإعلامي التي تستفيد من مجموعة المواهب في مومباي. سلطة تنمية المنطقة الحضرية في مومباي تسرع مشاريع موجهة نحو النقل، مما يوسع خيارات العقارات التجارية ويدعم مرونة التقييم حتى وسط معدلات فوائد أعلى. مدينة GIFT تكمل هذا المركز بتوفير أماكن إدراج بالدولار تسمح بأسهم الطبقة المزدوجة، هيكل شعبي مع مؤسسي التكنولوجيا الحذرين من قيود حقوق التصويت المحلية.

جنوب الهند يستمر في أكثر مزيج قطاعي متنوع: بنغالورو ترسي SaaS الأصلي للسحابة؛ حيدر أباد تهيمن على بحث العقود لعلوم الحياة؛ تشيناي تقيس تجميع الإلكترونيات تحت حوافز مرتبطة بالإنتاج. الحكومات الولائية توفر خصومات تعريفة الطاقة تصل إلى 12% للحدائق الصناعية المدعومة بالطاقة المتجددة، مما يحسن مباشرة معدلات العائد الداخلي للمشاريع. شبكات الألياف عبر المدن تقلل زمن الاستجابة للشركات الناشئة في التكنولوجيا المالية والألعاب، مما يزيد مضاعفات التكنولوجيا ويغذي تقييمات الخروج المميزة. كونسورتيوم أكاديمي-صناعي في كارناتاكا ينقل منح إثبات المفهوم التي تزيل المخاطر من البحث والتطوير المبكر للمشاريع التكنولوجية العميقة المدعومة من الاستثمار الخاص، مما يقصر الوقت لرفع سلسلة B.

شمال الهند، رغم كونه لا يزال مقيد البنية التحتية، يستفيد من قربه السياسي لتأمين تصاريح سريعة في مقاصات الدفاع وطرق الشراكة بين القطاعين العام والخاص، مما يجذب صناديق البنية التحتية للعائد زائد النمو. روابط ممر الشحن المخصص الجديدة إلى الموانئ الغربية تقطع أوقات تسليم التصدير بـ20%، مما يحيي مجموعات التصنيع في هاريانا وراجستان. مدن الدرجة الثانية مثل لكناو تشهد ارتفاع كثافة إنفاق المستهلك، مما يجعلها جذابة لاستراتيجيات التجميع في البيع بالتجزئة المنظم وسلاسل التشخيص. تخصيصات الشرق والشمال الشرقي ترتفع تدريجياً حيث إصلاح إتاوات التعدين يخلق نماذج تدفق نقدي أوضح لمشاريع المعادن المتخصصة. تكاليف الأراضي المنخفضة في وسط الهند تشجع موردي المساعدات التلقائية على الانتقال، بمساعدة مخططات إعانة رأس المال الولائية التي تغطي حتى 30% من نفقات إعداد المصنع. في المجمل، هذه التطورات تدفع نمط توسع دقيق متعدد الأقطاب عبر خريطة سوق الاستثمار الخاص في الهند الإقليمية.

المشهد التنافسي

كثافة المنافسة في سوق الاستثمار الخاص في الهند تصاعدت حيث الصناديق الضخمة العالمية تتعهد بنشر رؤوس أموال متعددة السنوات. بلاكستون تستهدف 25 مليار دولار أمريكي من التعرض الجديد حتى 2030، مع خطوط أنابيب نشطة في العقارات والبنية التحتية الرقمية. KKR يسرع المنصات المواضيعية في الرعاية الصحية والطاقة المتجددة، ملتزمة بأكثر من 1.2 مليار دولار أمريكي خلال 2024 وحده. حقن تيماسك بقيمة مليار دولار أمريكي في قطاع المستهلك يشير إلى حماس سيادي لترقيات الاستهلاك المحلي.

الامتيازات المحلية مثل كيدارا كابيتال ومالتيبلز ألترنيت أسيت مانيجمنت تتوسع ما وراء 6 مليار دولار أمريكي في الأصول، مستفيدة من الشبكات المحلية ومعرفة القطاعات للتنافس على قدم المساواة. الاتحادات عبر الحدود، على سبيل المثال، كونسورتيوم الطاقة النظيفة IFC-ADB-DEG، تمزج رأس المال التساهلي مع العوائد التجارية، مما يزيد من ازدحام ساحة الصفقات. اعتماد التكنولوجيا هو ساحة المعركة الجديدة: العناية الواجبة المدفوعة بالذكاء الاصطناعي، النمذجة التنبؤية للخروج، ولوحات التشغيل تقصر دورات خلق القيمة وتميز المديرين. الرفع التنظيمي تحت كتاب قواعد SEBI AIF يرفع تكاليف الامتثال، مما ينحي التوحيد نحو الشركات رأسمالية جيداً مع ترك مجال للمديرين الناشئين المتخصصين في مجالات مثل تكنولوجيا المناخ أو الأسواق الثانوية بقيادة الشريك العام.

المساحة البيضاء تبقى في جغرافيات الدرجة الثانية المحرومة والمشاريع الصغيرة والمتوسطة المرتبطة بالخلافة والصناعات العمودية المرقمنة أقل. المديرون الذين يقرنون كتب التشغيل بعمق القطاع وصرامة الاستثمار المسؤول هم الأفضل موضعاً للفوز بولايات في سوق الاستثمار الخاص في الهند المتطور.

قادة صناعة الاستثمار الخاص في الهند

-

كريس كابيتال

-

سيكويا كابيتال

-

مجموعة بلاكستون

-

أدفنت إنترناشيونال

-

KKR

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: مطار مومباي التابع لأداني حصل على استثمار بقيمة 750 مليون دولار أمريكي من خلال شراء حصة من قبل كونسورتيوم بقيادة أبولو جلوبال. الصفقة تهدف إلى تعزيز تطوير البنية التحتية للمطار ودعم خطط التوسع طويلة المدى.

- مارس 2025: تيماسك أغلقت استثمارها في هالديرام سناكس بقيمة 8,500 كرور روبية هندية (مليار دولار أمريكي) بتقييم 10 مليار دولار أمريكي.

- فبراير 2025: KKR استحوذت على حصة مسيطرة في هيلث كير جلوبال إنتيربرايزيز (HCG) في صفقة بقيمة 400 مليون دولار أمريكي. من المتوقع أن يدعم الاستثمار توسع HCG في خدمات علم الأورام والرعاية الصحية المتخصصة عبر الهند.

- يناير 2025: كيدارا كابيتال نشرت 350 مليون دولار أمريكي في إمبيتوس تكنولوجيز للحصول على حصة كبيرة في الشركة. الاستثمار سيساعد في تسريع النمو العالمي لإمبيتوس وتعزيز قدراتها في البيانات والتحليلات وخدمات السحابة.

نطاق تقرير سوق الاستثمار الخاص في الهند

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق الاستثمار الخاص الهندي. علاوة على ذلك، يقدم نظرة عامة على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، ونظرات في أنواع المنتجات والتطبيقات المختلفة. علاوة على ذلك، يقدم تحليلاً لمحفظة اللاعبين الرئيسيين، مع المشهد التنافسي في سوق الاستثمار الخاص الهندي.

| الاستحواذ والنمو |

| رأس المال المخاطر |

| التمويل المتوسط والمتعثر |

| الأسواق الثانوية وصناديق الصناديق |

| التكنولوجيا (البرمجيات) |

| الرعاية الصحية |

| العقارات والخدمات |

| الخدمات المالية |

| الصناعات |

| المستهلك والبيع بالتجزئة |

| الطاقة والكهرباء |

| الإعلام والترفيه |

| الاتصالات |

| أخرى (النقل، إلخ.) |

| الشركات الكبيرة |

| السوق المتوسطة العليا |

| السوق المتوسطة السفلى |

| الشركات الصغيرة ومتوسطة الحجم |

| شمال الهند |

| غرب الهند |

| جنوب الهند |

| شرق وشمال شرق الهند |

| وسط الهند |

| حسب نوع الصندوق | الاستحواذ والنمو |

| رأس المال المخاطر | |

| التمويل المتوسط والمتعثر | |

| الأسواق الثانوية وصناديق الصناديق | |

| حسب القطاع | التكنولوجيا (البرمجيات) |

| الرعاية الصحية | |

| العقارات والخدمات | |

| الخدمات المالية | |

| الصناعات | |

| المستهلك والبيع بالتجزئة | |

| الطاقة والكهرباء | |

| الإعلام والترفيه | |

| الاتصالات | |

| أخرى (النقل، إلخ.) | |

| حسب الاستثمارات | الشركات الكبيرة |

| السوق المتوسطة العليا | |

| السوق المتوسطة السفلى | |

| الشركات الصغيرة ومتوسطة الحجم | |

| حسب المنطقة | شمال الهند |

| غرب الهند | |

| جنوب الهند | |

| شرق وشمال شرق الهند | |

| وسط الهند |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الاستثمار الخاص الحالي في الهند لعام 2025؟

السوق يقف عند 84.5 مليار دولار أمريكي مع معدل نمو سنوي مركب متوقع قدره 18.22% حتى 2030.

أي استراتيجية صندوق تنمو بأسرع وتيرة داخل سوق الاستثمار الخاص في الهند؟

مركبات السوق الثانوية وصناديق الصناديق من المتوقع أن تنمو بنسبة 18.32% سنوياً حتى 2030.

لماذا غرب الهند محوري لنشر الاستثمار الخاص؟

البنية التحتية لأسواق رؤوس الأموال في مومباي والقرب التنظيمي ومواهب الاستشارة العميقة تعطي غرب الهند حصة سوقية قدرها 34.56% ونظرة نمو قدرها 16.75%.

كيف يفيد إطار عمل صندوق الاستثمار المتخصص المستثمرين؟

صناديق الاستثمار المتخصصة تسمح للمستثمرين ذوي القيمة الصافية العالية والمؤسسيين بالوصول إلى استراتيجيات الأسواق الخاصة عبر مركبات روبية منظمة من SEBI تقلل من احتكاكات تحوط العملة والضرائب.

آخر تحديث للصفحة في: