حجم وحصة سوق إدارة الأصول في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

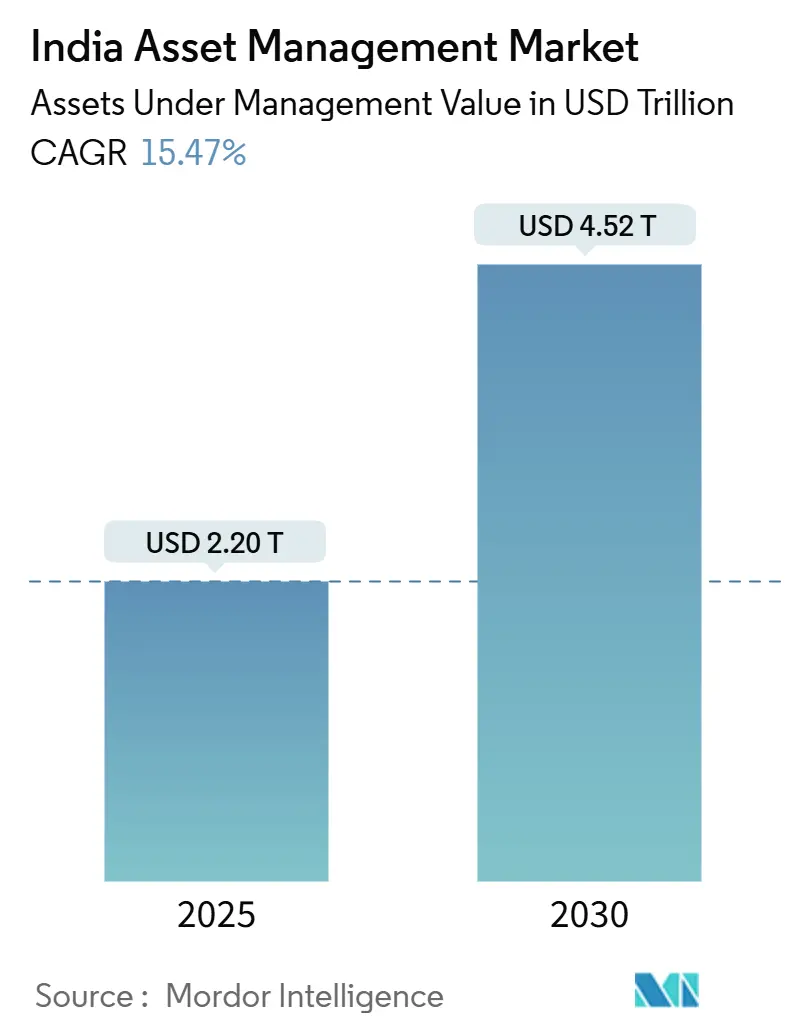

| حجم السوق (2025) | 2.20 تريليون دولار أمريكي |

| حجم السوق (2030) | 4.52 تريليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.47% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إدارة الأصول في الهند بواسطة Mordor Intelligence

تبلغ الأصول الحالية تحت الإدارة في سوق إدارة الأصول في الهند 2.20 تريليون دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 4.52 تريليون دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 15.47%. يستفيد سوق إدارة الأصول في الهند من انتشار خطط الاستثمار المنتظم، والتدفقات المؤسسية المدفوعة بإصلاح المعاشات التقاعدية، والتوزيع الرقمي الأول الذي يصل إلى المستثمرين خارج المدن الحضرية الكبرى. تجذب الوضوح التنظيمي من SEBI وهيئة مراكز الخدمات المالية الدولية (IFSCA) كلاً من مديري الأصول المحليين وعبر الحدود، بينما تشير التجارب التجريبية للترميز في مدينة GIFT إلى الموجة التالية من ابتكار المنتجات. يدفع ضغط الرسوم الشركات نحو الحجم والبدائل والمشورة المدفوعة بالبيانات، لكن ارتفاع الأصول المالية للأسر وتحول النظام الضريبي يستمران في توسيع محفظة التجزئة. يوفر تنويع المحافظ من قبل خزائن الشركات وشركات التأمين متجهاً نمو دائم آخر لسوق إدارة الأصول في الهند.

النتائج الرئيسية للتقرير

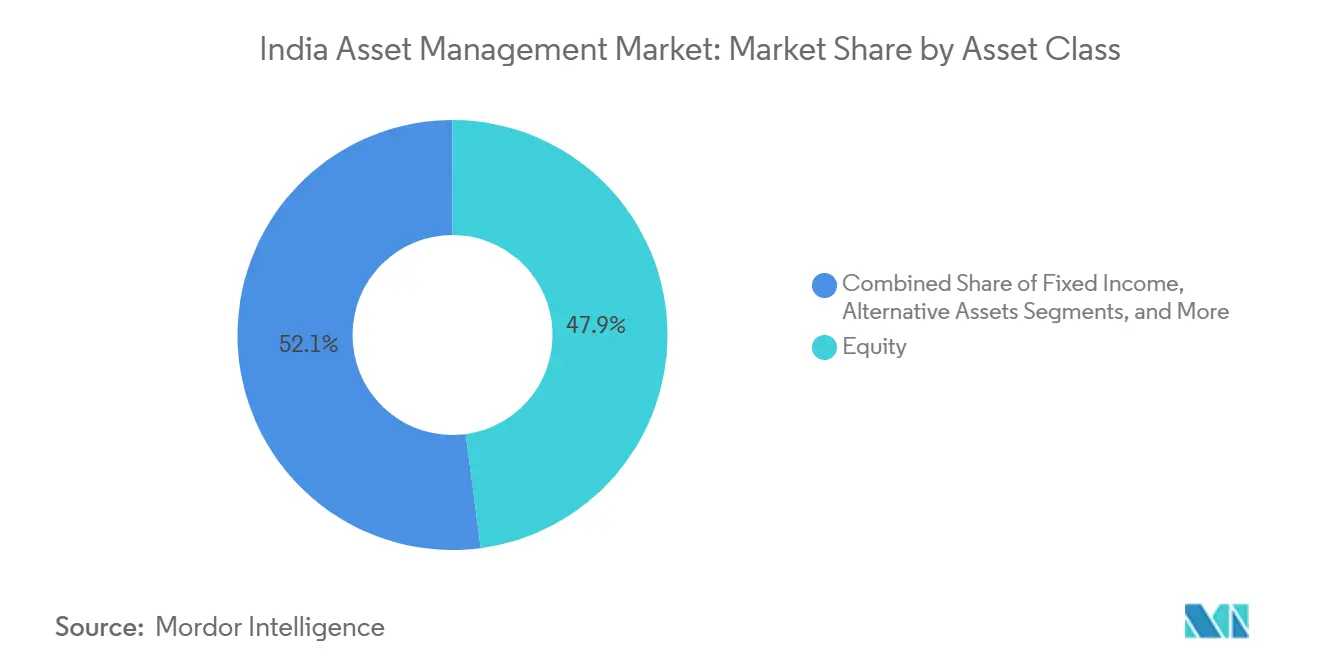

- حسب فئة الأصول، احتلت الأسهم 47.9% من حصة سوق إدارة الأصول في الهند في 2024، بينما من المتوقع أن تنمو البدائل بمعدل نمو سنوي مركب قدره 16.85% حتى 2030.

- حسب نوع الشركة، تصدرت البنوك بنسبة 56.5% من حجم سوق إدارة الأصول في الهند في 2024، لكن من المتوقع أن تحقق شركات الاستشارات المالية أسرع نمو متوقع بمعدل 17.27% حتى 2030.

- حسب نمط الاستشارة، خدم المستشارون البشريون 92.6% من الأصول في 2024 في سوق إدارة الأصول في الهند؛ من المتوقع أن تتقدم الاستشارة الآلية بمعدل نمو سنوي مركب قدره 22.43% حتى 2030.

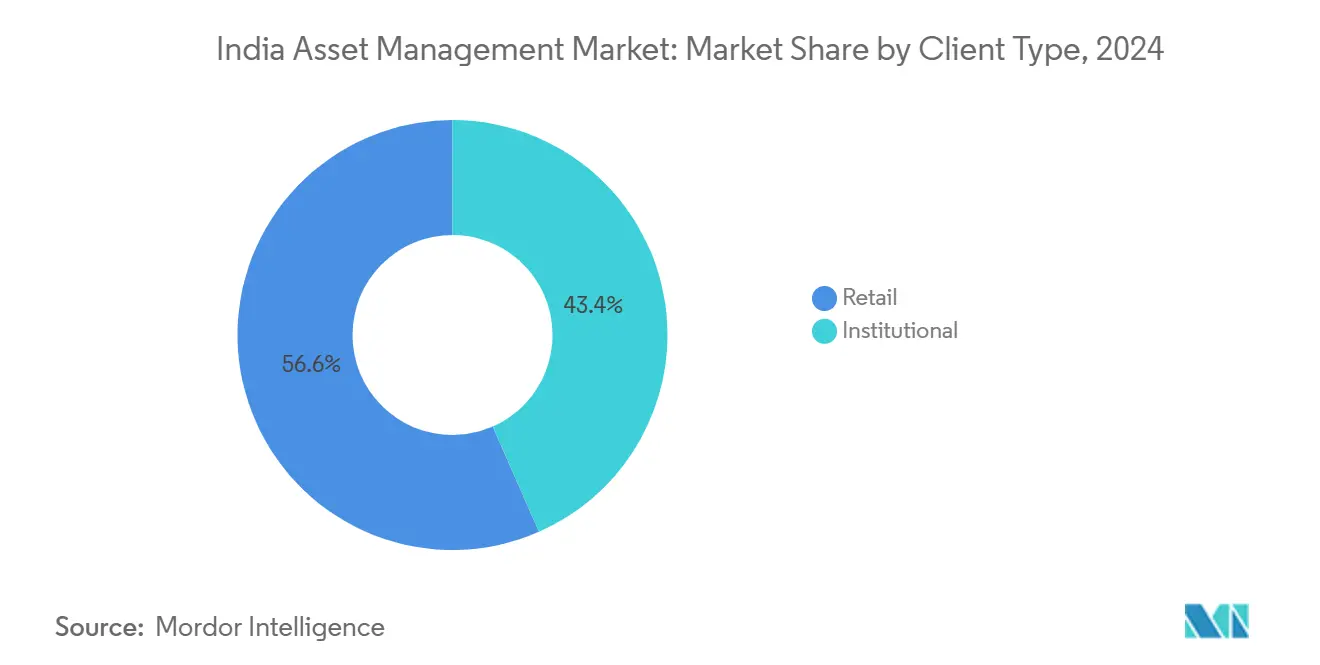

- حسب نوع العميل، ساهم مستثمرو التجزئة بـ 56.6% من أصول 2024، بينما من المتوقع أن يتوسع القطاع المؤسسي بمعدل نمو سنوي مركب قدره 16.19%.

- حسب مصدر الإدارة، سيطرت المركبات المحلية على 87.2% من حجم سوق إدارة الأصول في الهند في 2024؛ من المتوقع أن ترتفع الأصول المفوضة خارجياً بمعدل نمو سنوي مركب قدره 18.56%.

- استحوذ صندوق SBI المشترك، وشركة ICICI Prudential AMC، وشركة HDFC AMC، وشركة Nippon India AMC، وشركة Axis AMC مجتمعة على حصة كبيرة من إضافات الحافظات الجديدة في السنة المالية 25، مما يؤكد وجود طبقة عليا مدفوعة بالحجم بشكل كبير.

اتجاهات ورؤى سوق إدارة الأصول في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدهار SIP للتجزئة والإعداد الرقمي | +4.2% | وطني؛ اعتماد سريع في مدن الدرجة الثانية والثالثة | متوسط الأجل (2-4 سنوات) |

| ارتفاع في البدائل (AIF و PMS) | +3.1% | المراكز الحضرية ومدينة GIFT | طويل الأجل (≥ 4 سنوات) |

| إصلاحات المعاشات التي تقود تدفقات NPS | +2.8% | على مستوى البلاد؛ تركز الشركات | طويل الأجل (≥ 4 سنوات) |

| مدينة GIFT جواز سفر الصندوق عبر الحدود | +1.9% | مدينة GIFT مع انتشار إلى مومباي | متوسط الأجل (2-4 سنوات) |

| الصناديق المرمزة والعمليات الممكّنة بـ DLT | +1.4% | في البداية مدينة GIFT | طويل الأجل (≥ 4 سنوات) |

| الإشراف القائم على المخاطر من SEBI | +1.1% | الإطار التنظيمي الوطني | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدهار SIP للتجزئة والإعداد الرقمي

ارتفعت المساهمات الشهرية في SIP بشكل كبير إلى 26,632 كرور روبية هندية بحلول ديسمبر 2024، مما يمنح مديري الأصول خط نقد يمكن التنبؤ به يخفف من التدفقات الخارجية الأجنبية. قلل انتشار الهواتف الذكية وKYC الإلكتروني القائم على Aadhaar وقت فتح الحسابات من أسابيع إلى دقائق، مما يمكّن المشترين لأول مرة عبر المدن الأصغر. تمثل أصول SIP الآن حصة كبيرة من AUM في القطاع، مما يسلط الضوء على اللزوجة الهيكلية التي تثبت سوق إدارة الأصول في الهند خلال الدورات المتقلبة. يدعم ارتفاع الدخل المتاح ونظام ضريبة الدخل الشخصي المبسط توقعات 40,000 كرور روبية هندية في التدفقات الشهرية خلال عامين. تعزز حملات التوعية للمستثمرين من AMFI هذا الزخم[1]جمعية صناديق الاستثمار المشتركة في الهند، "بيانات القطاع الشهرية، ديسمبر 2024،" amfiindia.com.

ارتفاع في البدائل (AIF و PMS)

نمت إجمالي التزامات AIF بشكل كبير في السنوات الأخيرة، مدفوعة بإستراتيجيات الأسهم الخاصة والائتمان الخاص في الفئة الثانية التي تقدم عوائد معدلة حسب المخاطر أقوى مقارنة بالأسواق العامة. تظهر صناديق الفئة الثالثة، رغم صغرها، دوران رأس مال فائق، بينما تتماشى مركبات البنية التحتية للفئة الأولى مع أولويات النفقات الرأسمالية الوطنية. ترفع فترات حيازة AIF المتوسطة من ست سنوات أو أكثر من مخاطر السيولة، لكن المستثمرين ذوي الثروة العالية يقبلون هذه القيود للحصول على ألفا محتملة. تقلل الصناديق الرملية التنظيمية في مدينة GIFT من احتكاكات الإعداد، مما يضع سوق إدارة الأصول في الهند لاختراق بديل أعمق.

إصلاحات المعاشات التي تقود تدفقات NPS

وصلت أصول NPS إلى 14.43 لاخ كرور روبية هندية في 2025 بعد أن رفعت الميزانية سقف مساهمة صاحب العمل إلى 14% من الراتب، مما عزز التبني من قبل الشركات. نما عدد المشتركين من الشركات أيضاً، ويوسع مخطط NPS Vatsalya الجديد التغطية للقاصرين، مما يدمج استثمار التقاعد مبكراً. أظهرت حدود الأسهم المرنة عوائد كبيرة لمدة عام واحد، مما يصدق نموذج معاشات تقاعدية مرتبطة بالسوق. رغم أن الاختراق يبقى منخفضاً بين السكان، تضع قاعدة الراتب الأكبر المعاشات التقاعدية كحافز طويل الأجل لسوق إدارة الأصول في الهند[2]هيئة تنظيم وتطوير صناديق المعاشات التقاعدية، "إحصائيات NPS 2025،" pfrda.org.in.

مدينة GIFT جواز سفر الصندوق عبر الحدود

حققت IFSCA مؤخراً معلماً مهماً في موافقات AIF، مما زاد التزامات التجمع بشكل كبير بينما قلل من حد الجسم الأدنى. تمكّن هياكل الهيكل ذات الغرض الخاص الرافعة والاستثمار المشترك، مما يعزز قدرة الهند التنافسية ضد مراكز مالية بارزة أخرى. نمت التخصيصات الخارجية حيث يقوم الهنود الأثرياء بتنويع الاستثمارات في الخارج ضمن غلاف محايد ضريبياً. تبشر مفاوضات جواز سفر الصندوق الثنائي بوصول أوسع إلى السوق، رغم أن تكاليف التحوط ولوائح FX لا تزال تثني الشركات الأصغر[3]هيئة مراكز الخدمات المالية الدولية، "قائمة كيانات إدارة الصناديق المسجلة - أبريل 2025،" ifsca.gov.in.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط الرسوم من السلبيات | -2.1% | وطني؛ أقوى في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| التقلب وتقييمات الأسهم المرتفعة | -1.8% | أسواق الأسهم على مستوى البلاد | قصير الأجل (≤ 2 سنوات) |

| نقص مواهب التحليلات/الذكاء الاصطناعي | -1.2% | مومباي، بنغالورو، حيدر أباد | متوسط الأجل (2-4 سنوات) |

| عدم تطابق السيولة في البدائل المطروحة خاصة | -0.9% | مراكز الأصول البديلة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط الرسوم من السلبيات

استحوذت صناديق المؤشر منخفضة التكلفة وETF على 33,000 كرور روبية هندية في تدفقات الربع الأول 2025، بينما شهدت صناديق الدين النشطة 8,000 كرور روبية هندية في تدفقات خارجية. انخفضت نسب المصروفات في صناديق مؤشر الأسهم ذات السوق الواسع تحت 10 نقاط أساس، مما يشدد الضغط على المديرين النشطين لإنتاج ألفا مستمرة. تعمل السوابق العالمية لانخفاض الرسوم بنسبة 60% على مدى عقدين كمعيار تحذيري. عندما تصل السلبيات إلى 17% من AUM، يجب على المديرين التحول نحو نيتشات العامل أو المواضيعية أو السوق الخاص للدفاع عن الهوامش ضمن سوق إدارة الأصول في الهند.

التقلب وتقييمات الأسهم المرتفعة

قلصت مضاعفات P/E المرتفعة في التكنولوجيا والرعاية الصحية ذات رؤوس الأموال الكبيرة من توقعات العوائد المستقبلية. يؤكد اختبار الضغط من SEBI لصناديق رؤوس الأموال المتوسطة والصغيرة يقظة المنظمين. توقف مستثمرو المحافظ الأجنبية عن الشراء في أواخر 2024، مما كشف الضعف عندما تتردد التدفقات المحلية. لكن إعادة التخصيص المنضبط للأصول نحو قطاعات الطاقة والاستهلاك الاختياري خففت جزئياً من الانخفاضات، مما يعرض عمق السوق الذي يعزز الثقة المحلية طويلة الأجل.

تحليل القطاعات

حسب فئة الأصول: البدائل تكتسب سرعة جانب نواة الأسهم

احتفظت الأسهم بحصة كبيرة قدرها 47.9% من سوق إدارة الأصول في الهند في 2024، مدفوعة بمحرك SIP والمدخرات التجزئة طويلة الأفق. رغم هذه الهيمنة، تتقدم البدائل بمعدل نمو سنوي مركب قدره 16.85%، مما يشير إلى شهية لملفات تعريف المخاطر والعائد المتمايزة. ترفع المكاتب العائلية وخزائن الشركات التخصيصات للأسهم الخاصة والائتمان الخاص وصناديق الاستثمار العقاري، سعياً وراء عوائد منخفضة الارتباط. تخصيصات الدخل الثابت أقل من الوزن بسبب عدم اليقين في دورة الأسعار، بينما تتمتع صناديق الذهب والسلع بتدفقات تكتيكية كتحوطات ضد التضخم. قد تسمح تجارب الترميز قريباً بتجزئة مجمعات البديلة، مما يخفض أحجام التذاكر للمستثمرين المعتمدين ويضيف عمقاً إلى سوق إدارة الأصول في الهند.

يتسع الانقسام: يلتزم مستثمرو التجزئة بصناديق الأسهم المتنوعة منخفضة التكلفة باستخدام SIP، بينما تستفيد المجموعات الثرية من هياكل AIF المصممة خصيصاً. تعزز الحواجز التنظيمية التي تحد من الرافعة وتفرض شفافية المحفظة في صناديق الفئة الثالثة إدارة المخاطر دون خنق الابتكار. نظراً لأن البنية التحتية تبقى أولوية وطنية، تسد صناديق AIF الفئة الأولى فجوات الإنفاق العام، مما يؤسس حلقة تغذية راجعة لرأس المال السياسي. مجتمعة، من المتوقع أن تشكل البدائل 15% من حجم سوق إدارة الأصول في الهند لفئة الأصول هذه بحلول 2030، مما يضغط حصة الأسهم بنقطتين مئويتين متواضعتين بينما يوسع الخيار الإجمالي للمنتجات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشركة: المستشارون والوسطاء الرقميون ينهشون من قلاع البنوك

امتلكت البنوك 56.5% من حجم سوق إدارة الأصول في الهند في 2024 على ظهر توزيع الفروع والعلاقات التجزئة المجمعة. لكن مستشاري الاستثمار المسجلين وشركات الثروة المتخصصة تتوسع بمعدل نمو سنوي مركب قدره 17.27%، مستفيدة من نماذج رسوم شفافة فقط وتخصيص أصول مخصص. تقابل ميزة البنوك الشاملة المنافسة من وسطاء الخصم الذين يحولون عملاء التداول إلى مستثمري صناديق طويلي الأجل عبر دفعات قائمة على الهدف. في الوقت نفسه، تستعين المكاتب العائلية بالخارج في العناية الواجبة للمنتجات لمتاجر الاستشارات البوتيكية التي تعد بالاختيار المفتوح المعمارية. بدأ التوحيد: استحواذ HSBC على L&T Mutual Fund يعكس الداخلين العالميين الساعين للحجم الفوري. ستة موافقات ترخيص جديدة لـ 2025-بما في ذلك Jio BlackRock وAngel One-ستسحب التسعير أدنى، حتى مع ارتفاع الاستثمار في التكنولوجيا. يضمن التنويع عبر قنوات المشورة بقاء سوق إدارة الأصول في الهند قابلاً للتنافس بدلاً من الاحتكاري.

تدفع منصات المشورة الرقمية دفعات فائقة التخصيص عبر تحليلات البيانات، مما يتآكل الجمود المتقاطع الذي تتمتع به الشركات الراسخة. تستجيب البنوك بأتمتة العمليات الآلية في وظائف المكتب الخلفي ونماذج الشراكة التي تدمج واجهات fintech بينما تحتفظ بالحضانة. يحوم الوسطاء-التجار في الوسط، محولين دخل تدفق الأوامر إلى اشتراكات استشارية. خلال السنوات الخمس القادمة، قد تحتفظ أفضل 10 شركات لا تزال بنصف الأصول، لكن الذيل الطويل للشركات المتخصصة والألعاب الرقمية الصافية ستوسع مجتمعة الكعكة بدلاً من مجرد أكل حصة البنوك.

حسب نمط الاستشارة: النموذج الهجين يجد موطئ قدمه

لا يزال المستشارون البشريون يمثلون 92.6% من AUM في سوق إدارة الأصول في الهند في 2024، شهادة على التفضيل الثقافي للثقة العلائقية والتعقيد المتصور للتخطيط المالي متعدد الأهداف. ومع ذلك، تتكاثر المستشارون الآليون بمعدل 22.43% سنوياً، أساساً عبر شباب المراكز الحضرية. يوفر النموذج الهجين-المقترحات الخوارزمية التي يشرف عليها مخطط مرخص-توازناً في التكلفة والطمأنينة. ضمن قطاع إدارة الأصول في الهند، 39 شركة fintech تجمع بالفعل إعادة التوازن الآلي مع استشارات فيديو اختيارية، مما يطمس الحدود بين النماذج الآلية الصافية والتقليدية.

ستحدد مبادئ SEBI التوجيهية الناشئة حول المشورة الخوارزمية سرعة التوسع؛ يمنح التبني المبكر مصداقية الرائد الأول ولكن أيضاً التزامات امتثال أثقل. في الوقت الحالي، من المرجح أن يشهد سوق إدارة الأصول في الهند نماذج آلية تستحوذ على مهام تخصيص السلع، تاركة التخطيط عالي اللمس لمرحلة الحياة للبشر.

حسب نوع العميل: أساس التجزئة يلتقي بزخم المؤسسات

ساهم مستثمرو التجزئة بـ 56.6% من التدفقات في 2024، مؤكدين القاعدة الديمقراطية والواسعة لسوق إدارة الأصول في الهند. فتح أكثر من 5.13 كرور مستثمر جديد حافظات في 2024 وحدها، مدفوعين بـ e-KYC وانتشار مدفوعات UPI. تشكل النساء الآن 26% من مجموعة المستثمرين، توسعاً أسرع بكثير من القاعدة الإجمالية. ومع ذلك، ترتفع التفويضات المؤسسية بمعدل نمو سنوي مركب قدره 16.19%، مدفوعة بصناديق المعاشات التقاعدية والمؤمنين والكيانات المدارة من الدولة إعادة تخصيص للأسهم العامة والبدائل. وجه EPFO 53,081 كرور روبية هندية إلى ETF في السنة المالية 25، بينما نوعت شركات التأمين الفائض في صناديق السندات طويلة المدة.

تقود الشركات التي تسعى للعائد على النقد الخامل الطلب على صناديق فائقة قصيرة المدة وليلية، مما يعزز السيولة لمديري الأصول. تجرب أقسام الخزانة أيضاً صناديق الأسهم المدارة سلبياً لتجنب مخاطر المدير النشط. من المتوقع أن ترتفع حصة سوق إدارة الأصول في الهند للمؤسسات بشكل كبير بحلول 2030، مما يخلق مزيج تدفق أكثر توازناً يستقر دورات الاسترداد ويوفر رأس مال أطول الأجل للإستراتيجيات المعقدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مصدر الإدارة: النواة المحلية مع هالة خارجية

مثلت المركبات المحلية 87.2% من الأصول في 2024، مما يعكس المعاملة الضريبية المواتية والمعرفة المحلية العميقة. ومع ذلك، تتكاثر المجمعات المفوضة خارجياً المحكومة من مدينة GIFT بمعدل نمو سنوي مركب قدره 18.56%. يبقى تحوط العملة عقبة مصروف لكن يتم تعويضها بعطل ضريبية مدتها 10 سنوات وقانون شركات مبسط. ترتيبات جواز السفر المتبادل قيد المناقشة مع موريشيوس والإمارات العربية المتحدة قد تقصر وقت الوصول إلى السوق للهياكل التي تخدم الهنود غير المقيمين والمؤسسات الأجنبية.

تؤسس شركات الداخل الرئيسية وحدات IFSC متوازية لإدارة أصول المغذي الخارجي بينما تحتفظ بتفويضات الهند محلياً. يستغل مديرو البوتيك مرونة مدينة GIFT لبناء صناديق عالمية مواضيعية تواجه قيود السيطرة على رؤوس الأموال المحلية. وبالتالي يضيف النموذج مزدوج الاختصاص اختيارية بدلاً من تحويل مركز الثقل.

التحليل الجغرافي

ترسي مومباي سوق إدارة الأصول في الهند مع أكثف مجموعة من مديري الأصول والأمناء ومقدمي المؤشرات. تستضيف المدينة جزءاً كبيراً من صناع القرار للتفويضات المؤسسية وتحافظ على قرب فوري من منظمين مثل SEBI وبنك الاحتياط الهندي، مما يجعلها الموطن المفضل للصناديق الرائدة وتفويضات PMS التقديرية. تتبع دلهي-NCR وبنغالورو عن قرب: دلهي لخزائن الشركات ودعوة السياسة، بنغالورو لمزجها من مواهب التكنولوجيا والقوى العاملة المزدهرة الموسعة بسرعة. تعالج هذه المراكز مجتمعة حصة الأسد من التدفق الرقمي، وبنيتها التحتية-مرافق التوطين المشترك وشركات محاسبة الصناديق وحاضنات fintech-تخلق تأثيرات شبكية إيجابية تعمق سيولة السوق.

خارج المراكز الحضرية، مدن الدرجة الثانية والثالثة مثل إندور وكويمباتور ولكناو تضرب الآن فوق وزنها. تسمح تغطية بيانات الهاتف المحمول عالية السرعة ومدفوعات UPI المنتشرة في كل مكان للموزعين بتشغيل نماذج استشارية منخفضة capex، مما يخفض تكاليف اكتساب العملاء. نمت تدفقات SIP من المناطق غير الحضرية أسرع من تدفقات المراكز الحضرية لسنة ثالثة متتالية، مما يصدق على إستراتيجية الإدماج التجزئة التي تكمن وراء التوسع المستقر لسوق إدارة الأصول في الهند. برامج محو الأمية المالية التي تديرها AMFI وNSE دمجت الوعي الأساسي بالمخاطر، والذي، عند الجمع مع واجهات KYC المحلية المبسطة، يسرع المشاركة لأول مرة.

تعمل مدينة GIFT في غوجارات كنائية جغرافية: جيب خارجي بالكامل داخل الحدود المحلية. ضريبة أرباح رأس المال الصفرية على العملات الأجنبية والتخليص أحادي النافذة يجذب مديري الأصول الدوليين الذين عملوا سابقاً من سنغافورة. قرب مراكز المكتب الخلفي في أحمد أباد يخفض تكاليف الأجور نسبة إلى مومباي، بينما روابط الطيران المباشر إلى دبي وسنغافورة تبسط سفر التنفيذيين. كونها الاختصاص الوحيد في الهند الذي يستضيف قانونياً صناديق الدولار، تضع مدينة GIFT البلد للوساطة في تدفقات رأس المال جنوب-جنوب، مما يعزز تطلع الهند لتصبح مركز إدارة ثروة إقليمي مترابط مع آسيا والشرق الأوسط.

المشهد التنافسي

يرسي قادة الحجم المنافسة: حقق صندوق SBI المشترك نمواً كبيراً في 2025، مستفيداً من شبكة مصرفية من 22,000 فرع وثقة راتب حكومي. تستثمر ICICI Prudential وHDFC AMC بكثافة في تنميط العملاء المساعد بالذكاء الاصطناعي الذي يقطع تكاليف الاكتساب في أسواق شبه حضرية. مجتمعة، استولت الخمسة الأولى على حصة كبيرة من الحافظات الجديدة في السنة المالية 25، مؤكدة تركيز كبير لكن ليس ساحق في سوق إدارة الأصول في الهند. التكنولوجيا هي ساحة المعركة الجديدة: تهاجر الشركات الراسخة أنظمة mainframe القديمة إلى مكدسات سحابية أصلية لتقليص وقت إنتاج البيان وتمكين اختبار التسوية في نفس اليوم.

تسقط حواجز الدخول عندما يدمج Jio BlackRock وصول 5G مع تسويق المحتوى العميق للوصول إلى المستثمرين لأول مرة، بينما تخطط Angel One لتشكيلة ثقيلة ETF تركب على حقوق العلامة التجارية لوسيط الخصم. يشدد هؤلاء الداخلون منافسة الرسوم، مدفعين الشركات الراسخة للتوسع في البدائل حيث رسوم الأداء تعزل الهوامش. تتكثف الطموحات عبر الحدود أيضاً: ترسي Kotak وAditya Birla Sun Life هياكل مغذي خارجي في مدينة GIFT لخطب صناديق المعاشات الأجنبية التي تريد تعرض الهند دون مخاطر تحويل الروبية. مديرو الداخل بدون أذرع خارجية يخاطرون بفقدان التفويضات لبيوت عالمية يمكنها حزم الهند مع محافظ آسيا المتنوعة.

تكامل ESG، الذي كان في السابق قشرة تسويقية، تحول إلى حتمية تنظيمية عندما رسمت SEBI BRSR (تقرير المسؤولية التجارية والاستدامة) للشركات المدرجة. يتدافع المديرون لنماذج تسجيل ESG الملكية بينما يشاركون متخصصي التصويت بالوكالة. ترقيات الأمن السيبراني التي فرضتها دائرة SEBI 2024 تستهلك الآن شريحة متنامية من ميزانيات تقنية المعلومات، مفضلة الشركات القادرة على إطفاء الإصلاحات عبر الحجم. قد تتعاون البوتيكات الأصغر عبر منصات regtech مشتركة للبقاء ممتثلة. وبالتالي، بينما يبقى سوق إدارة الأصول في الهند موجه نحو النمو، التميز التشغيلي واعتماد التكنولوجيا يميز بشكل متزايد الفائزين من المكافحين.

قادة قطاع إدارة الأصول في الهند

-

صندوق SBI المشترك

-

شركة ICICI Prudential AMC

-

شركة HDFC AMC

-

شركة Nippon India AMC

-

شركة Axis AMC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في القطاع

- مايو 2025: حققت Kotak Mahindra AMC الإغلاق الأول لصندوق Kotak Credit Opportunities Fund عند 1,200 كرور روبية هندية، مشيرة إلى استمرار الشهية لإستراتيجيات الائتمان الخاص.

- أبريل 2025: أطلقت SEBI دورة تسوية تجريبية T+0 لتداولات الأسهم، بهدف تحسين سيولة السوق والكفاءة التشغيلية.

- فبراير 2025: أصدرت IFSCA ورقة استشارة حول ترميز الأصول الواقعية لتمكين هياكل صناديق أصلية blockchain، مدعوة تعليقات أصحاب المصلحة بحلول 30 أبريل 2025.

- يناير 2025: وافقت SEBI على ستة بيوت صناديق استثمار مشتركة جديدة، بما في ذلك Jio BlackRock وAngel One، موسعة خيار المستثمر ومحفزة منافسة الأسعار.

نطاق تقرير سوق إدارة الأصول في الهند

إدارة الأصول هي نهج منتظم لحوكمة وإدراك القيمة من الأشياء التي مجموعة أو كيان مسؤول عنها خلال دورة حياتها. قد ينطبق على الأصول الملموسة (الأشياء الفيزيائية مثل المباني أو المعدات) والأصول غير الملموسة (مثل رأس المال البشري أو الملكية الفكرية أو الشهرة أو الأصول المالية). يتم تقسيم سوق إدارة الأصول في الهند حسب نوع العميل (التجزئة، صناديق المعاشات التقاعدية، شركات التأمين، البنوك، وأخرى) وحسب فئة الأصول (الأسهم، الدخل الثابت، النقد/إدارة الأموال، الاستثمار البديل، وأخرى). يقدم التقرير حجم السوق والتوقعات بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأسهم |

| الدخل الثابت |

| الأصول البديلة |

| فئات الأصول الأخرى |

| الوسطاء-التجار |

| البنوك |

| شركات الاستشارات المالية |

| أنواع الشركات الأخرى |

| الاستشارة البشرية |

| الاستشارة الآلية |

| التجزئة |

| المؤسسات |

| خارجي |

| محلي |

| حسب فئة الأصول | الأسهم |

| الدخل الثابت | |

| الأصول البديلة | |

| فئات الأصول الأخرى | |

| حسب نوع الشركة | الوسطاء-التجار |

| البنوك | |

| شركات الاستشارات المالية | |

| أنواع الشركات الأخرى | |

| حسب نمط الاستشارة | الاستشارة البشرية |

| الاستشارة الآلية | |

| حسب نوع العميل | التجزئة |

| المؤسسات | |

| حسب مصدر الإدارة | خارجي |

| محلي |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق إدارة الأصول الحالي في الهند؟

يبلغ حجم سوق إدارة الأصول في الهند 2.20 تريليون دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 4.52 تريليون دولار أمريكي بحلول 2030.

ما مدى سرعة نمو سوق إدارة الأصول في الهند؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 15.47% بين 2025 و2030، واحد من أعلى معدلات النمو بين الأسواق العالمية الرئيسية.

أي فئة أصول تنمو الأسرع في الهند؟

من المتوقع أن تنمو صناديق الاستثمار البديلة، بما في ذلك الأسهم الخاصة والائتمان الخاص، بمعدل نمو سنوي مركب قدره 16.85% حتى 2030، متفوقة على فئات الأصول الأخرى.

ما مدى أهمية خطط الاستثمار المنتظم (SIP) لنمو السوق؟

تساهم SIP في حصة كبيرة من AUM للصناديق المشتركة وتولد تدفقات شهرية تتجاوز 26,000 كرور روبية هندية، مما يوفر محرك تجزئة مستقر للقطاع.

ما الدور الذي تلعبه مدينة GIFT في إدارة الأصول؟

تستضيف مدينة GIFT مركز الهند للخدمات المالية الدولية، مقدمة هياكل صناديق مقومة بالدولار وحوافز ضريبية وتجارب ترميز تجذب المديرين المحليين والأجانب.

هل تحل المستشارون الآليون محل المستشارين البشريين في الهند؟

لا يزال المستشارون البشريون يخدمون أكثر من 90% من الأصول، لكن النماذج الآلية والهجينة تتوسع بأكثر من 22% سنوياً، أساساً بين المستثمرين الحضريين والمتقنين تكنولوجياً.

آخر تحديث للصفحة في: