حجم وحصة سوق الدفاع الهندي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

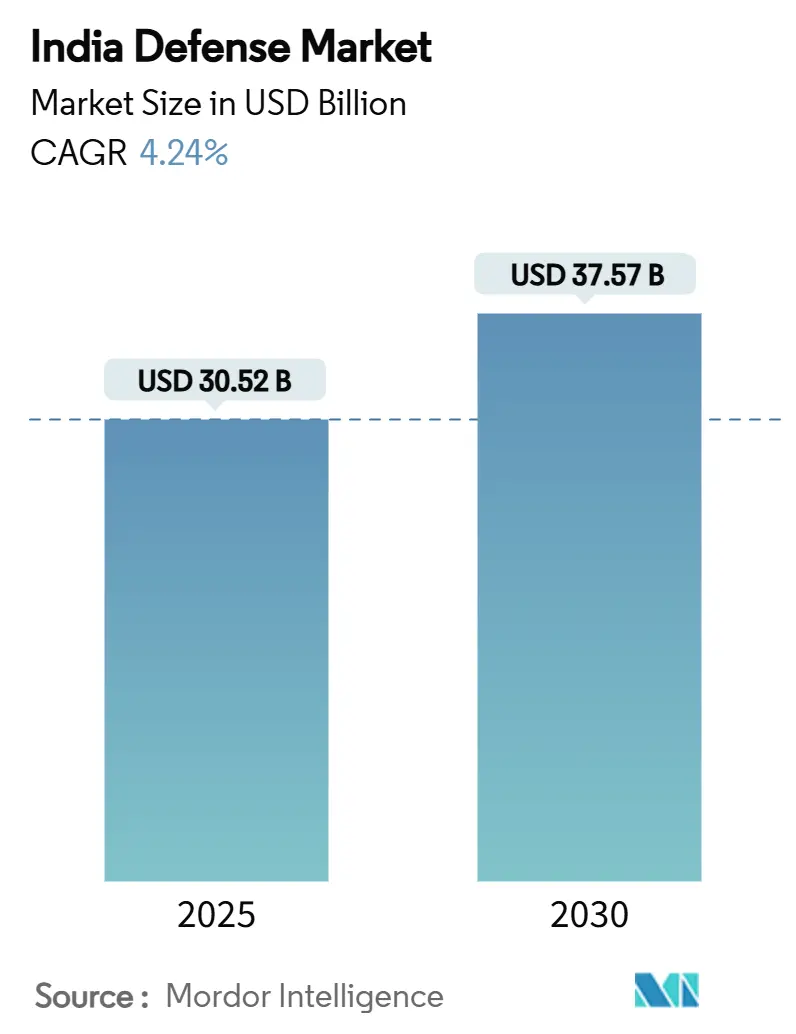

| حجم السوق (2025) | 30.52 مليار دولار أمريكي |

| حجم السوق (2030) | 37.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.24% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدفاع الهندي بواسطة موردور إنتليجنس

يقدر سوق الدفاع الهندي بـ 30.52 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى حجم سوق قدره 37.57 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب 4.24%. التمويل القوي وتفويض الشراء المحلي بنسبة 75% ودخول القطاع الخاص المستمر يغذي النمو المنضبط للسوق. تصاعد التوترات الحدودية مع الصين وباكستان يسرع عمليات الاستحواذ قريبة المدى، بينما يعطي برنامج "عام الإصلاحات 2025" الأولوية للتحديث المتكامل عبر المجالات البرية والبحرية والجوية والسيبرانية والفضائية. الإنتاج المحلي القياسي في السنة المالية 2024 يؤكد كيف تعيد سياسات التوطين تشكيل سلاسل التوريد. في الوقت نفسه، نجاحات التصدير مثل صفقات صواريخ براهموس تبرز ظهور الهند كمزود تكنولوجي في منطقة المحيط الهندي والهادئ الأوسع.

النقاط الرئيسية للتقرير

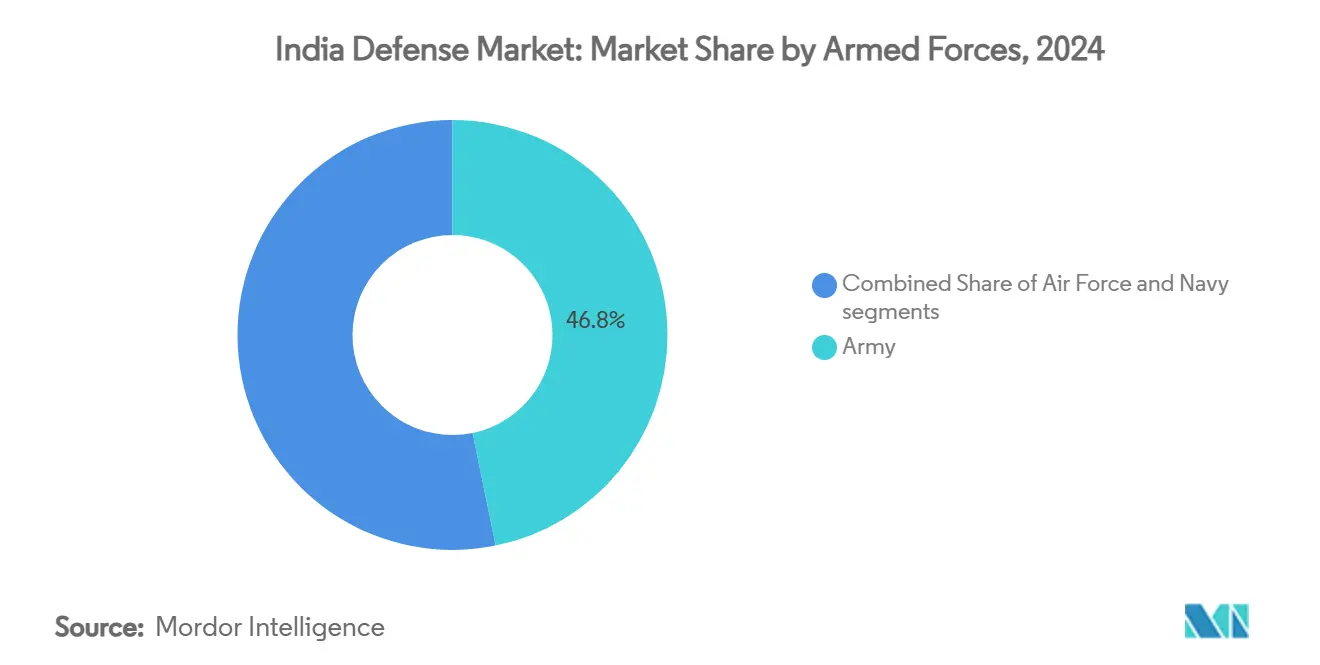

- حسب القوات المسلحة، استحوذ الجيش على 46.78% من حصة سوق الدفاع الهندي في 2024، بينما من المتوقع أن تسجل البحرية أسرع معدل نمو سنوي مركب 5.26% حتى 2030.

- حسب النوع، تصدرت المركبات بحصة إيرادات 28.76% في 2024؛ من المتوقع أن تتوسع الأنظمة غير المأهولة بمعدل نمو سنوي مركب 7.35% حتى 2030.

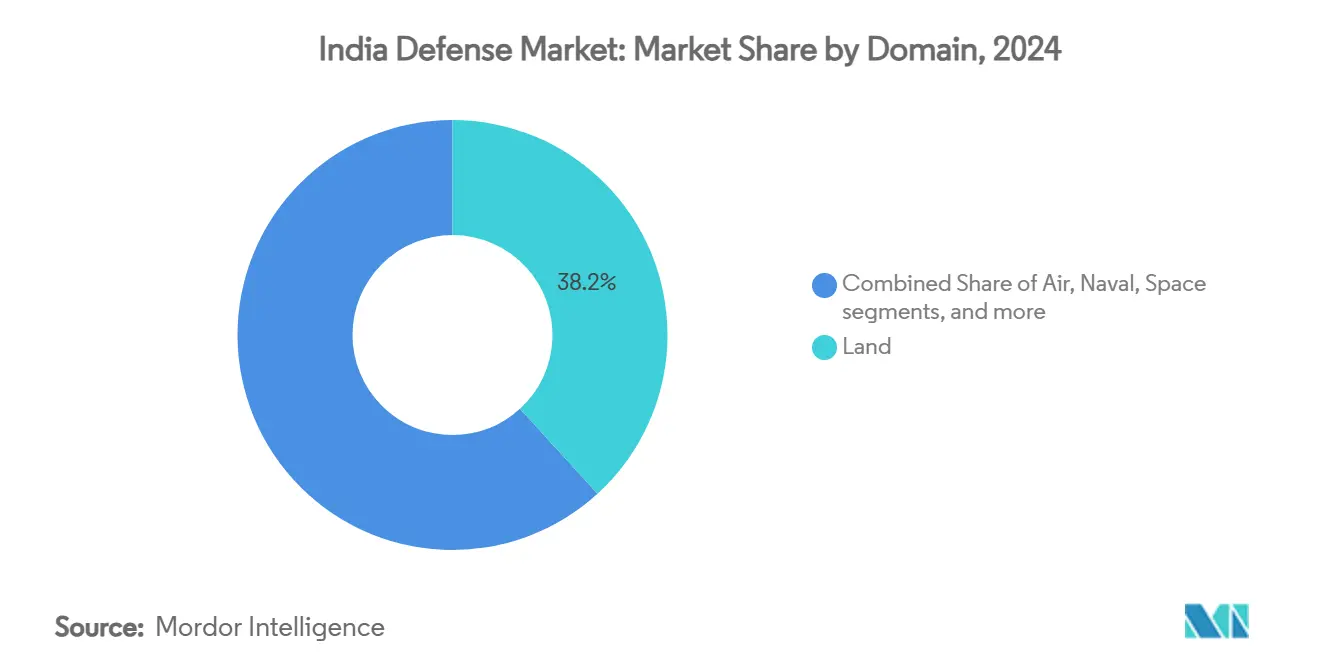

- حسب المجال، شكلت العمليات البرية 38.22% من حجم سوق الدفاع الهندي في 2024، بينما تتقدم عمليات الأمن السيبراني والطيف الكهرومغناطيسي بمعدل نمو سنوي مركب 6.76% حتى 2030.

- حسب طبيعة الشراء، هيمن الإنتاج المحلي على 61.10% من حجم سوق الدفاع الهندي في 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 5.10% حتى 2030.

- HAL وBEL وMDL مصنفة معاً ضمن أفضل 100 شركة أسلحة عالمية، لكنها تستحوذ على 1% فقط من مبيعات الأسلحة العالمية، مما يشير إلى مجال واسع للتوسع.

اتجاهات ورؤى سوق الدفاع الهندي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع ميزانية الدفاع ومبادرة التوطين | +1.2% | وطني؛ ممرات الدفاع | متوسط المدى (2-4 سنوات) |

| الاستثمار المتسارع في القتال المدعوم بالذكاء الاصطناعي وتقنيات الأسراب المستقلة | +0.8% | مراكز البحث والتطوير في بنغالور وحيدر آباد وبونا | طويل المدى (≥ 4 سنوات) |

| تصاعد التوترات الجيوسياسية على طول الحدود | +1.1% | مناطق خط السيطرة الفعلية وخط السيطرة | قصير المدى (≤ 2 سنوات) |

| ظهور الأصول الفضائية مزدوجة الاستخدام التي تقود الطلب على قدرات أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع | +0.6% | وطني؛ تكامل قيادة الفضاء | طويل المدى (≥ 4 سنوات) |

| زيادة مشاركة القطاع الخاص المدعومة بسياسات الاستثمار الأجنبي المباشر المتحررة | +0.7% | ممرات الدفاع في أوتار برادش وتاميل نادو | متوسط المدى (2-4 سنوات) |

| التحديث الهيكلي للجيش والبحرية والقوات الجوية | +0.9% | وطني؛ التخطيط المتكامل للمسارح | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع ميزانية الدفاع ومبادرة التوطين

تخصص ميزانية الاتحاد للسنة المالية 2025-26 مبلغ 6.81 تريليون روبية هندية (78.7 مليار دولار أمريكي) للدفاع، بزيادة 9.5% عن العام السابق. ثلاثة أرباع نفقات التحديث محجوزة للمصادر المحلية، مما يضغط على الشركات المصنعة للمعدات الأصلية العالمية للشراكة محلياً أو التخلي عن الوصول للسوق. ميزانية البحث في منظمة البحث والتطوير الدفاعي البالغة 26,816.82 كرور روبية هندية (3.13 مليار دولار أمريكي) تدعم 100 مشروع ذي أولوية، بينما 509 عنصر محظور الاستيراد يرسخ الطلب الأسير للموردين الهنود. رغم أن الإنفاق الرأسمالي وصل إلى 1.8 تريليون روبية هندية (21 مليار دولار أمريكي)، لا يزال الدفاع يستهلك 1.9% فقط من الناتج المحلي الإجمالي، مما يحفز التمويل المبتكر مثل صندوق التحديث غير القابل للانقضاء المقترح. معاً، هذه الإجراءات توسع سوق الدفاع الهندي القابل للعنونة للشركات المحلية وتدفع اللاعبين الأجانب نحو نقل تكنولوجي أعمق.

الاستثمار المتسارع في القتال المدعوم بالذكاء الاصطناعي وتقنيات الأسراب المستقلة

تتلقى وكالة مشروع الذكاء الاصطناعي الدفاعي 12 مليون دولار أمريكي سنوياً لتطوير نماذج أولية للرادار المعرفي والأسراب المستقلة.[1]منظمة البحث والتطوير الدفاعي، "أبرز نقاط الميزانية 2025-26," drdo.gov.in التمارين مثل داكشين شاكتي عرضت أسراب الإنسان في الحلقة التي تتماشى مع التأكيد العقائدي الهندي على الإشراف التشغيلي. مشاركة الشركات الناشئة عبر برنامج iDEX أدرجت 194 شركة، مما قصر دورات الابتكار وسهل حواجز الدخول. ومع ذلك، الوصول المحدود لأشباه الموصلات المتقدمة - المقيد بضوابط التصدير الأمريكية - يخلق فجوة تكنولوجية تسعى مهمة أشباه الموصلات الهندية البالغة 10 مليارات دولار أمريكي لسدها. القدرة على توطين الرقائق ستحدد في نهاية المطاف ما إذا كانت قدرات الذكاء الاصطناعي ستنتقل من العروض التوضيحية إلى وحدات الخط، مما يشكل المسار طويل المدى لسوق الدفاع الهندي.

تصاعد التوترات الجيوسياسية على طول الحدود

حل المواجهة بين الهند والصين في أكتوبر 2024 لم يحد من التحديث؛ كلا الجانبين أقر بنواقص الردع. عملية سيندور في مايو 2025 حيدت 600 طائرة مسيرة معادية، مما صدق على أنظمة S-400 وأكاش المحلية في ظروف قتال مباشر.[2]مكتب معلومات الصحافة، "صحيفة وقائع عملية سيندور," pib.gov.in إنفاق الطرق الحدودية ارتفع 9.74% إلى 7,146.50 كرور روبية هندية (835.9 مليون دولار أمريكي)، ربطاً للمواقع المتقدمة بالبنية التحتية المدنية. نشر INS فيكرانت أثناء التوترات الباكستانية أشار إلى موقف ردع بحري، وبطارية S-400 سودارشان شاكرا ردعت إعادة تموضع F-16 الباكستانية. هذه الحلقات تسرع المشتريات قصيرة الدورة، خاصة للدفاع الجوي ومواجهة الطائرات المسيرة والمنصات عالية الارتفاع، رفعاً للطلب قريب المدى عبر سوق الدفاع الهندي.

ظهور الأصول الفضائية مزدوجة الاستخدام التي تقود الطلب على قدرات أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع

تخطط وكالة الفضاء الدفاعية لكوكبة من 52 قمراً صناعياً، منحت 31 قمراً صناعياً للشركات الخاصة. نجح SPADEX في اللقاء المداري مما أظهر القدرات الحاسمة لعمليات مكافحة الأقمار الصناعية المستقبلية. تخصيص 25,000 كرور روبية هندية (2.92 مليار دولار أمريكي) حتى 2030 يدعم اتصالات الأقمار الصناعية وحمولات الإنذار المبكر وروابط البيانات الآمنة. حديقة الفضاء المخططة في تاميل نادو على مساحة 2,000 فدان تمثل الرابطة الصناعية المدنية-العسكرية. لكن أدوات الصين المتقدمة المضادة للأقمار الصناعية تضخم الإلحاح؛ سد هذه الفجوة سيتطلب تمويلاً مستداماً وإصلاحات تبقي برامج أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع في الموعد المحدد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقاط الضعف في سلاسل توريد السبائك الحرجة وأشباه الموصلات | -0.9% | وطني؛ الأنظمة عالية التقنية | قصير المدى (≤ 2 سنوات) |

| إطار المشتريات الدفاعية غير الفعال والبيروقراطي | -1.1% | وطني؛ جميع فئات المشتريات | متوسط المدى (2-4 سنوات) |

| الانتهاكات الأمنية السيبرانية وسرقة الملكية الفكرية تعرقل تقدم البحث والتطوير المحلي | -0.7% | وطني، مع تركز في مراكز البحث والتطوير وممرات الدفاع | متوسط المدى (2-4 سنوات) |

| نفقات المعاشات والرواتب العالية تحد من الاستثمار الرأسمالي | -0.8% | وطني، يؤثر على جميع الخدمات الثلاث بانتظام | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقاط الضعف في سلاسل توريد السبائك الحرجة وأشباه الموصلات

تستورد الهند 82% من الليثيوم و76% من السيليكون من الصين، مما يخاطر بتأخير الإنتاج للأسلحة الدقيقة والطيران الإلكتروني. نقص أشباه الموصلات أجل تسليمات تيجاس Mk-1A بثمانية أشهر، مما كشف التأثيرات المتتالية على البرامج التابعة. مهمة المعادن الحرجة الوطنية تخصص 16,000 كرور روبية هندية (1.87 مليار دولار أمريكي) لتأمين 50 منجماً في الخارج، لكن الاحتكاكات الجيوسياسية قد تقيد الوصول. مصنع تاتا إلكترونيكس، المتوقع تشغيله في 2026، سيقلص لكن لن يلغي فجوات التوريد قصيرة المدى. المصادر المزدوجة ومبادرة الهند-أمريكا TRUST تقدمان التخفيف، لكن قيود ITAR تحد من عمق التكنولوجيا، مما يخفف النمو عبر سوق الدفاع الهندي.

إطار المشتريات الدفاعية غير الفعال والبيروقراطي

إجراءات الاستحواذ المعقدة تضيف 3-5 سنوات لدورات الشراء المتوسطة، كما يتضح من تأخيرات مروحيات أباتشي التي تركت أسراب الجيش غير عملياتية لـ15 شهراً. "متلازمة بوفورز" تدعم السلوك الحذر من المخاطر الذي يقدر الأوراق على الاستعداد. رغم التجارب المحلية الناجحة، فقط 8% من المدافع المخططة البالغة 2,800 تم إدخالها. إلغاءات مناقصات البنادق المتكررة تؤكد القضايا النظمية التي تقوض أهداف صنع في الهند. "عام الإصلاحات 2025" يعتزم تبسيط إجراء الاستحواذ الدفاعي، لكن العمليات المترسخة تبقى أقوى عائق أمام سوق الدفاع الهندي.

تحليل القطاعات

حسب القوات المسلحة: هيمنة الجيش وسط تسارع البحرية

هيمن الجيش على 46.78% من سوق الدفاع الهندي في 2024، موقع اكتسبه من خلال احتياجات التحديث الواسعة عبر 6,811 كم من الحدود المتنازع عليها. لكن معدل النمو السنوي المركب المتوقع للبحرية 5.26% يشير إلى التركيز البحري المتزايد بينما تؤكد الهند نفوذ المحيط الهندي والهادئ. INS فيكرانت وINS سورات وINS فاغشير دخلت الخدمة في 2025 بمحتوى محلي 75%، مؤكدة نضج بناء السفن المحلي. برنامج المشروع 75I البالغ 43,000 كرور روبية هندية (5.02 مليار دولار أمريكي) للغواصات المزودة بـAIP يرفع التعقيد التكنولوجي البحري أكثر.[3]البحرية الهندية، "نظرة عامة على المشروع 75I," navy.gov.in

القوات الجوية، المعاقة بأسطول من 31 سرباً مقابل 42 مأذون، ترى جذباً أبطأ للميزانية رغم المتطلبات الملحة. برنامج AMCA من HAL - مشروع مشترك مع أربع شركات خاصة - يمثل منعطفاً نحو التطوير التعاوني عالي التقنية. بالتوازي، مبادرة البحرية Sprint تهدف لنشر 75 تقنية محلية جديدة كل عام، متفوقة على الخدمات النظيرة في كثافة البحث والتطوير. قيادات المسارح المتكاملة القادمة قد تعيد تنظيم تدفقات الموارد، لكن الضرورات المتمركزة على الأرض للجيش ستبقى مرساة سوق الدفاع الهندي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: تفوق المركبات يواجه ثورة غير المأهولة

استحوذت المركبات على 28.76% من إيرادات 2024 حيث فضل حجم سوق الدفاع الهندي منصات مثل دبابات القتال الرئيسية وحاملات المدفعية وطائرات النقل. متطلبات الارتفاعات العالية حفزت برنامج دبابة زورافار الخفيفة المصممة لتضاريس لاداخ. ومع ذلك، الأنظمة غير المأهولة مقررة لتتفوق على جميع الفئات الأخرى بمعدل نمو سنوي مركب 7.35%. العمليات العسكرية الحديثة تظهر أن الطائرات المسيرة بأسراب مدعومة بالذكاء الاصطناعي أثبتت فعالية التكلفة في مضاعفة القوة، وسوق الطائرات المسيرة المحلي قد يصل إلى 11 مليار دولار أمريكي بحلول 2030.

أنظمة التدريب والحماية تتوسع جنباً إلى جنب مع نموذج أجنيباث لفترة الخدمة، الذي يتطلب خطوط مهارات متسارعة. أجنحة أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع والحرب الإلكترونية تكتسب بروزاً حيث تتطلب العمليات متعددة المجالات الوعي الموقفي الموحد. الذخائر الذكية والذخيرة المنتجة محلياً تعالج أمان التوريد حيث تتناقص الواردات. مدعومة بعقيدة مخصصة، مشتريات الفضاء والأمن السيبراني الناشئة تجبر المقاولين التقليديين على تنويع المحافظ أو مخاطرة بالاندثار في سوق الدفاع الهندي المتطور.

حسب المجال: هيمنة البر وسط ظهور السيبراني

العمليات البرية تمثل 38.22% من حجم سوق الدفاع الهندي 2024، عاكسة التهديدات القارية المستمرة. لكن عمليات الأمن السيبراني والطيف الكهرومغناطيسي هي الأسرع نمواً، تتبع معدل نمو سنوي مركب 6.76%. إنشاء أجنحة عمليات القيادة السيبرانية وعقيدة مشتركة يشير إلى أولوية مؤسسية للقدرات السيبرانية الهجومية.

التحديث الجوي يركز على المقاتلات متعددة الأدوار المدمجة بصواريخ محلية مثل أسترا، بينما التوسع البحري يعتمد على منصات المياه الزرقاء مثل فيكرانت لتأمين ممرات البحر. عسكرة الفضاء تتسارع من خلال كوكبة الـ52 قمراً صناعياً، مدمجة الصناعة الخاصة في مدار الدفاع. انتشار الذكاء الاصطناعي عبر كل مجال يطمس الحدود التقليدية، مشيراً نحو مستقبل حين تتضاءل فكرة المجالات المنفصلة داخل سوق الدفاع الهندي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طبيعة الشراء: صعود المحلي

استحوذ الإنتاج المحلي على 61.10% من سوق الدفاع الهندي في 2024 ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب 5.10%. تفويض المصادر المحلية 75% يحبس الأحجام للشركات المحلية ويكشف فجوات القدرات في أشباه الموصلات والسبائك الخاصة. انخفاض الشراء الأجنبي النسبي يخفي أهميته الحرجة للمقاتلات الجيل الخامس وأجهزة الاستشعار المتقدمة، حيث تبقى المهارات المحلية ناشئة.

عرض روسيا للوصول لرموز مصدر Su-57E يتباين مع رموز رافال الفرنسية المحمية، مما يوضح كيف تقود الديناميات الجيوسياسية عمق نقل التكنولوجيا. رحلة براهموس من المشروع المشترك إلى المحتوى المحلي 83% تظهر مساراً قابلاً للتطبيق للسيادة. ممرات الدفاع في أوتار برادش وتاميل نادو تجمع الموردين، مقللة تكاليف اللوجستيات ومعززة اقتصاديات الحجم التي تقوي سوق الدفاع الهندي.

تحليل الجغرافيا

متجهات التهديد الإقليمية والأنظمة الصناعية تشكل أنماط الإنفاق الدفاعي عبر الهند. الولايات الحدودية الشمالية والشرقية تحظى بتخصيصات كبيرة لمعدات الحرب عالية الارتفاع، من هاونات خفيفة إلى مركبات التنقل الثلجي المتخصصة. نشر دبابات زورافار الخفيفة في لاداخ يمثل متطلبات الشراء المدفوعة بالحدود. بالتوازي، ترقيات الطرق الحدودية بـ6,500 كرور روبية هندية (760.3 مليون دولار أمريكي) تعزز اللوجستيات والوصول المدني، مؤكدة أرباح الدفاع مزدوجة الاستخدام.

المناطق الساحلية تشهد نشاط أصول بحرية مكثف. دوريات INS فيكرانت في بحر العرب أثناء التوترات الباكستانية تبرز صلة الساحل الغربي، بينما خليج البنغال يستضيف تمارين مكافحة الغواصات التي تدمج منصات P-8I وMH-60R. أحواض بناء السفن مثل مازاجون دوك وجوا شيبيارد ترسخ سلاسل التوريد المحلية، مضمنة دورات الإصلاح في الوقت المناسب وتوافر قطع الغيار.

ممرات الدفاع الصناعية تركز البراعة التصنيعية. أوتار برادش حصلت على التزامات بـ28,475 كرور روبية هندية (3.33 مليار دولار أمريكي) من 169 شركة، محولة حزام لكناو-كانبور إلى مركز إنتاج صواريخ. تاميل نادو تستفيد من تراثها في الطيران، جاذبة كبريات الإلكترونيات التي تغذي طيران مدني ودفاعي. برامج حوافز تيلانجانا جذبت تقنيات فيم وموردين متوسطين آخرين، منوعة المخاطر الجغرافية. هذا المسار الصناعي الموزع يعزز المرونة في سوق الدفاع الهندي ويقصر جداول التسليم للوحدات الأمامية.

المشهد التنافسي

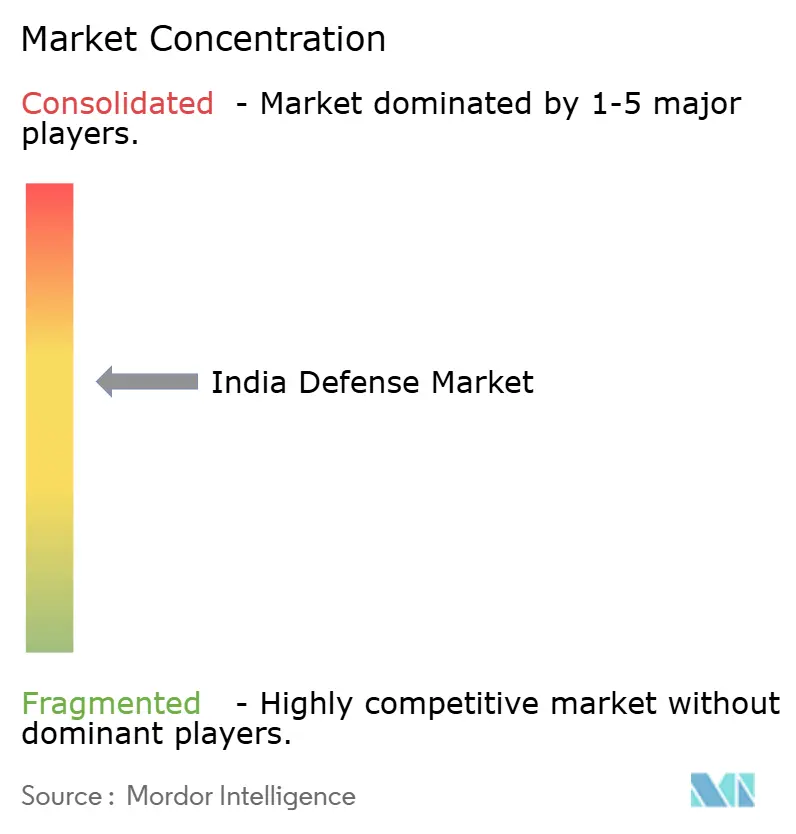

المنافسة تتطور من نماذج متمركزة على شركات القطاع العام إلى نماذج متمركزة على النظم الإيكولوجية. هندوستان إيرونوتيكس المحدودة (HAL) وبهارات إلكترونيكس المحدودة ومازاجون دوك شيب بيلدرز المحدودة (MDL) تبقى مهيمنة، لكن حصتها المجمعة من مبيعات الأسلحة العالمية 1% فقط، مما يوفر مساراً واسعاً للنمو. دعوة HAL لأربعة شركاء خاصين في طائرة AMCA تمثل قالب شراكة يكسر قالب الاحتكار. تاتا أدفانسد سيستمز وأداني ديفنس وL&T ديفنس تستفيد من الحجم وعمق الميزانية العمومية والروابط العالمية للتفوق على شركات القطاع العام في الرشاقة والتكلفة.

نقل التكنولوجيا أصبح المفرق الأساسي؛ استعداد روسيا لمشاركة رموز مصدر Su-57E يشير إلى التوافق الاستراتيجي، بينما الوصول المحدود للرافال الفرنسية يؤكد الحذر التجاري. الشركات المتخصصة مثل داتا باترنز وباراس ديفنس تستغل الفجوات في مجالات مكافحة الطائرات المسيرة والحرب الإلكترونية، متوافقة مع تحول السوق نحو حلول متخصصة وعالية السرعة. زخم التصدير - 1.5 مليار دولار أمريكي في مبيعات براهموس عبر جنوب شرق آسيا - يؤكد تخرج الهند من مورد محلي أسير إلى منافس عالمي موثوق، مقوياً مكانتها في سوق الدفاع الهندي.

قادة صناعة الدفاع الهندي

-

هندوستان إيرونوتيكس المحدودة (HAL)

-

بهارات إلكترونيكس المحدودة

-

منظمة البحث والتطوير الدفاعي (DRDO)

-

تاتا أدفانسد سيستمز المحدودة (مجموعة تاتا)

-

لارسن آند توبرو المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: وقعت وزارة الدفاع الهندية عقدين مع هندوستان إيرونوتيكس المحدودة (HAL) لشراء 156 مروحية قتال خفيفة (LCH)، براتشاند، بما في ذلك التدريب والمعدات المرتبطة. العقود تشمل 66 LCH للقوات الجوية الهندية (IAF) و90 LCH للجيش الهندي.

- مارس 2025: وقعت وزارة الدفاع الهندية عقدين بقيمة 6,900 كرور روبية هندية (807.09 مليون دولار أمريكي) مع بهارات فورج المحدودة وتاتا أدفانسد سيستمز المحدودة لشراء أنظمة مدفعية متقدمة مقطورة عيار 155مم/52 (ATAGS) ومركبات سحب مدافع عالية الحركة 6x6.

- مارس 2025: وقعت وزارة الدفاع الاتحادية (MoD) عقوداً بقيمة 2,500 كرور روبية هندية (292.4 مليون دولار أمريكي) لشراء النسخة المتتبعة من نظام صواريخ ناج المضادة للدبابات (NAMIS) للتشكيلات الآلية للجيش الهندي. الوزارة أنهت أيضاً عقداً مع فورس موتورز المحدودة وماهيندرا آند ماهيندرا المحدودة لتوريد حوالي 5,000 مركبة خفيفة للقوات المسلحة.

نطاق تقرير سوق الدفاع الهندي

يغطي سوق الدفاع الهندي جميع جوانب مشتريات المركبات العسكرية والتسليح والمعدات الأخرى، وخطط الترقية والتحديث. يقدم التقرير أيضاً رؤى حول تخصيص الميزانية وإنفاق البلد في الفترات الماضية والحاضرة والمستقبلية.

سوق الدفاع الهندي مقسم حسب القوات المسلحة والنوع. قطاع القوات المسلحة يقسم السوق إلى الجيش والبحرية والقوات الجوية. حسب النوع، يصنف السوق إلى طائرات الجناح الثابت والطائرات العمودية والمركبات البرية والسفن البحرية وأنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع والأسلحة والذخيرة ومعدات الحماية والتدريب والأنظمة غير المأهولة. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الدفاع الهندي. حجم السوق مقدم لكل قطاع من حيث القيمة (بالدولار الأمريكي).

| القوات الجوية |

| الجيش |

| البحرية |

| تدريب وحماية الأفراد |

| أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع والحرب الإلكترونية |

| المركبات |

| الأسلحة والذخيرة |

| الأنظمة غير المأهولة |

| أنظمة الفضاء والأمن السيبراني |

| البري |

| الجوي |

| البحري |

| الفضاء |

| الأمن السيبراني والطيف الكهرومغناطيسي |

| الإنتاج المحلي |

| الشراء الأجنبي |

| حسب القوات المسلحة | القوات الجوية |

| الجيش | |

| البحرية | |

| حسب النوع | تدريب وحماية الأفراد |

| أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع والحرب الإلكترونية | |

| المركبات | |

| الأسلحة والذخيرة | |

| الأنظمة غير المأهولة | |

| أنظمة الفضاء والأمن السيبراني | |

| حسب المجال | البري |

| الجوي | |

| البحري | |

| الفضاء | |

| الأمن السيبراني والطيف الكهرومغناطيسي | |

| حسب طبيعة الشراء | الإنتاج المحلي |

| الشراء الأجنبي |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الدفاع الهندي؟

يقف سوق الدفاع الهندي عند 30.52 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 37.57 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب 4.24%.

أي خدمة عسكرية تنمو بأسرع معدل؟

البحرية هي الخدمة الأسرع توسعاً، متوقعة أن تسجل معدل نمو سنوي مركب 5.26% حتى 2030 بدعم من استثمارات قدرات المياه الزرقاء.

كم من مشتريات الدفاع الهندية يتم الحصول عليها محلياً؟

الإنتاج المحلي يشكل 61.10% من إجمالي قيمة المشتريات ومدعوم بتفويض المصادر المحلية 75% لأموال التحديث.

لماذا الأنظمة غير المأهولة مهمة لتحديث الدفاع الهندي؟

الطائرات المسيرة المدعومة بالذكاء الاصطناعي أثبتت فعاليتها أثناء عمليات عسكرية متنوعة ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.35%، مقدمة مضاعفة قوة فعالة التكلفة.

ما هي مخاطر سلسلة التوريد الرئيسية التي تواجه الشركات المصنعة للدفاع الهندي؟

الاعتماد الشديد على الليثيوم والسيليكون الصيني، إلى جانب نقص أشباه الموصلات، يشكل نقاط ضعف حرجة تهدف مهمة المعادن الحرجة الوطنية إلى تعويضها.

كيف تستفيد الهند من الأصول الفضائية للدفاع؟

كوكبة من 52 قمراً صناعياً تديرها وكالة الفضاء الدفاعية ستعزز قدرات أنظمة القيادة والسيطرة والاستخبارات والمراقبة والاستطلاع، مع 31 قمراً صناعياً يتم بناؤه بواسطة شركاء خاصين تحت برنامج بقيمة 25,000 كرور روبية هندية (2.92 مليار دولار أمريكي)

آخر تحديث للصفحة في: