حجم وحصة سوق المكونات الصيدلانية الفعالة في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

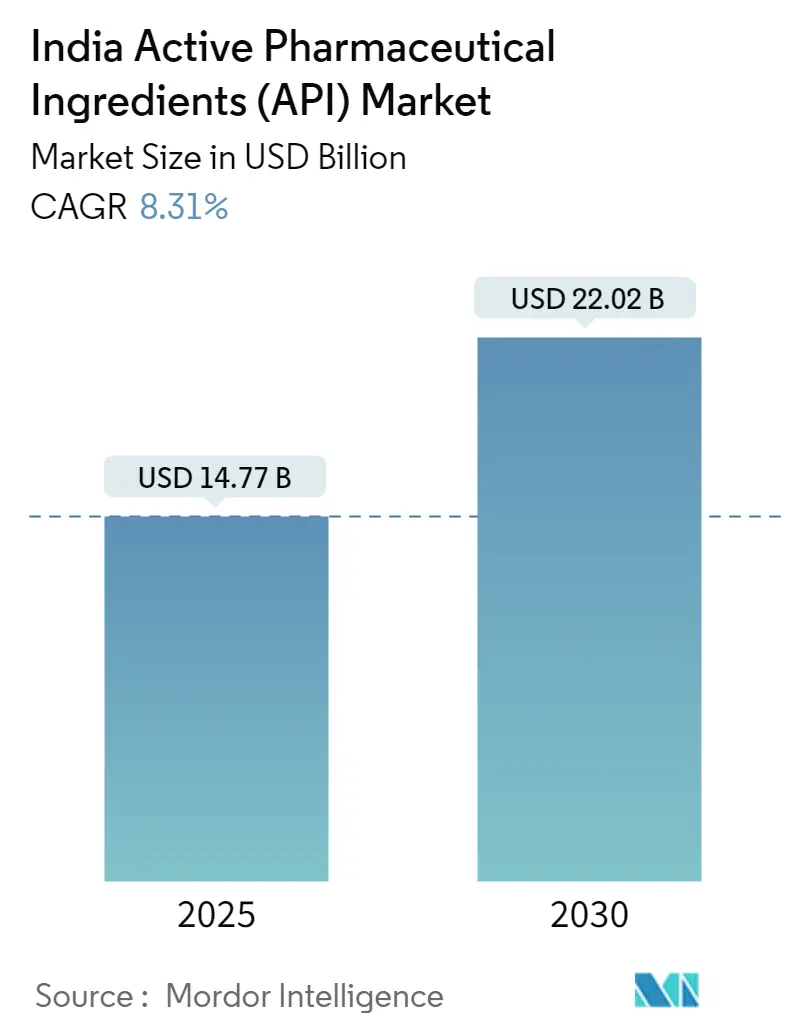

| حجم السوق (2025) | 14.77 مليار دولار أمريكي |

| حجم السوق (2030) | 22.02 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.31% CAGR |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المكونات الصيدلانية الفعالة في الهند من قبل Mordor Intelligence

تبلغ قيمة حجم سوق المواد الفعالة دوائياً في الهند 14.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 21.46 مليار دولار أمريكي بحلول عام 2030، بتوسع بمعدل نمو سنوي مركب قدره 8.54% خلال هذه الفترة. تدعم الحوافز السياسية الراسخة والطلب المتسارع على التصدير والإضافات السريعة للطاقة الإنتاجية هذا المسار النمو بشكل جماعي. يطلق نظام الحوافز المرتبطة بالإنتاج رؤوس الأموال الصبورة للمصانع الجديدة ومنتزهات الأدوية بالجملة، مما يقلل من تكاليف اللوجستيات ويحسن الوصول إلى المرافق للمنتجين. في الوقت نفسه، ينقل المشترون الأمريكيون والأوروبيون المصادر بعيداً عن الصين بعد إقرار قانون الأمن الحيوي، مما أدى إلى قفزة بنسبة 50% في أحجام طلبات عروض الأسعار لدى كبار المصنعين الهنود بالعقود خلال عام 2024. تقوم الشركات المحلية أيضاً بترقية أصول التخمير والاحتواء والتصنيع المستمر لالتقاط أحجام الأورام والتكنولوجيا الحيوية المتميزة، بينما تساهم المراقبة المدعمة بالذكاء الاصطناعي في تقليل وقت الدورة واستهلاك الطاقة. تنبع الضغوط المضادة من تقلب أسعار المواد الأولية الأساسية المصدرة من الصين وثغرات الامتثال في منشآت المؤسسات الصغيرة والمتوسطة، لكن كلا القوتين تدفعان القطاع نحو التكامل الرأسي وترقيات أنظمة الجودة التي تعزز القدرة التنافسية طويلة المدى.

النقاط الرئيسية للتقرير

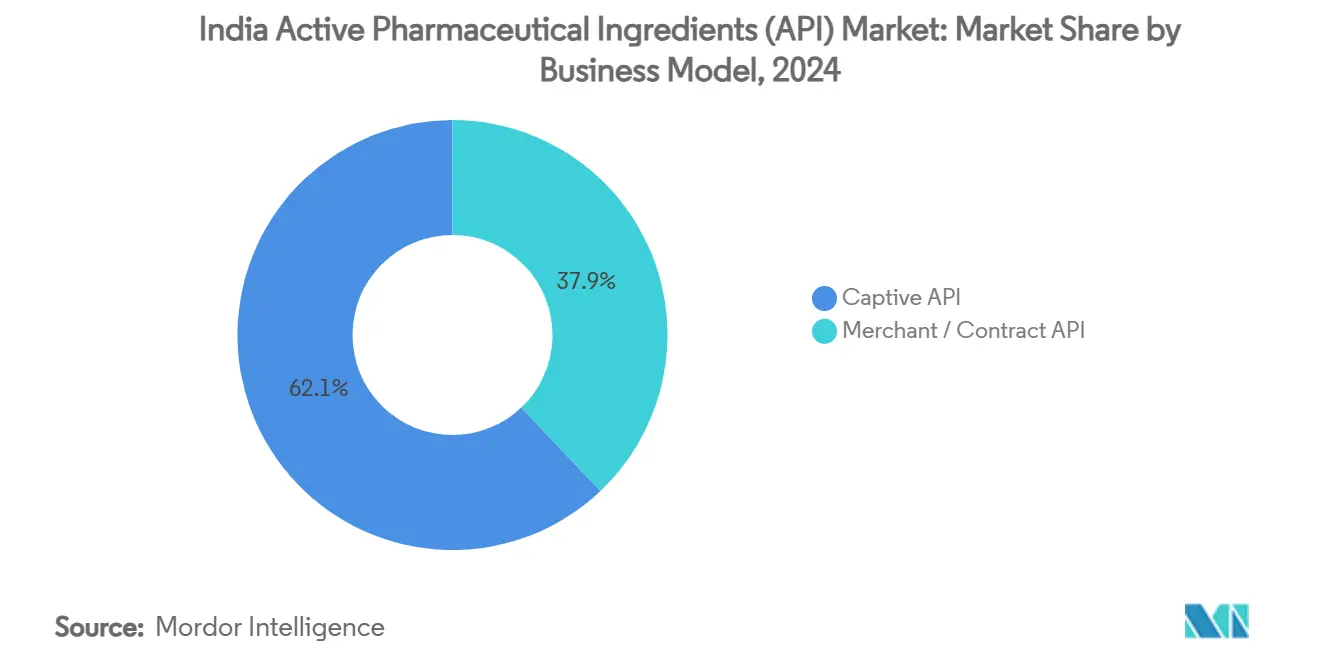

- حسب النموذج التجاري، استحوذ الإنتاج الداخلي على 62.09% من حصة سوق المواد الفعالة دوائياً في الهند في عام 2024 بينما من المتوقع أن ترتفع العمليات التجارية بمعدل نمو سنوي مركب قدره 9.95% حتى عام 2030.

- حسب نوع التركيب، سيطرت الجزيئات الصناعية على 73.35% من حجم سوق المواد الفعالة دوائياً في الهند في عام 2024؛ المواد الفعالة البيوتقنية في طريقها لتحقيق معدل نمو سنوي مركب قدره 9.70% حتى عام 2030.

- حسب المجال العلاجي، قادت مكونات القلب والأوعية الدموية بحصة 23.71% من حجم سوق المواد الفعالة دوائياً في الهند في عام 2024، بينما تتقدم مركبات الأورام بمعدل نمو سنوي مركب قدره 8.98% حتى عام 2030.

- حسب الاستخدام النهائي، استحوذت شركات الأدوية والأدوية الحيوية على 76.45% من حصة سوق المواد الفعالة دوائياً في الهند في عام 2024؛ تسجل منظمات التطوير والتصنيع بالعقود/منظمات التصنيع بالعقود أقوى توقعات بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030.

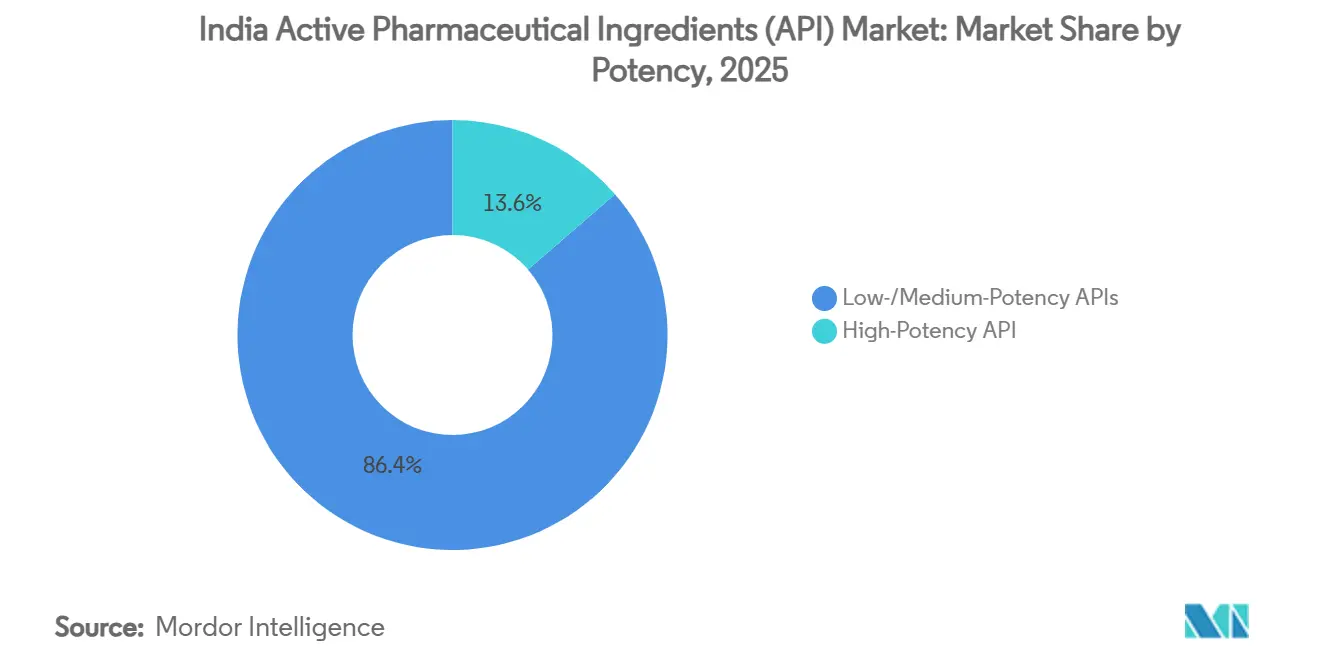

- حسب الفعالية، مثلت الجزيئات منخفضة/متوسطة القوة 86.36% من حجم سوق المواد الفعالة دوائياً في الهند في عام 2024، لكن من المتوقع أن تتوسع المواد الفعالة عالية الفعالية بمعدل نمو سنوي مركب قدره 9.21% حتى عام 2030.

اتجاهات ورؤى سوق المكونات الصيدلانية الفعالة في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دفع الحكومة للحوافز المرتبطة بالإنتاج ومنتزهات الأدوية بالجملة للاعتماد على الذات | +2.1% | وطني، مع تركز في غوجارات وهيماتشال براديش وأندرا براديش | المدى المتوسط (2-4 سنوات) |

| التحول المتسارع لطلبات الولايات المتحدة/الاتحاد الأوروبي إلى الهند بعد قانون الأمن الحيوي | +1.8% | عالمي، مع تأثير أساسي على مصادر أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| التوسع في كتل المواد الفعالة عالية الفعالية للأورام (مجموعتا فيساخاباتنام وحيدر أباد) | +1.2% | إقليمي، مركز في أندرا براديش وتيلانغانا | المدى المتوسط (2-4 سنوات) |

| نمو صادرات منظمات البحث والتطوير والتصنيع بالعقود التي تخدم المبتكرين في المرحلة الأولى/الثانية | +1.5% | عالمي، مع التركيز على الأسواق السريرية في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| اعتماد مسار الكيمياء الخضراء لخفض فاتورة استيراد المذيبات | +0.9% | وطني، مع التأكيد على مراكز التصنيع على الساحل الغربي | المدى الطويل (≥ 4 سنوات) |

| تحسين العملية المدفوعة بالذكاء الاصطناعي تقلل أوقات الدورة ≤20% | +0.8% | وطني، مع الاعتماد المبكر في مجموعات الأدوية الرئيسية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دفع الحكومة للحوافز المرتبطة بالإنتاج ومنتزهات الأدوية بالجملة للاعتماد على الذات

اثنان وثلاثون مشروعاً من مشاريع الحوافز المرتبطة بالإنتاج بقيمة 4,024 كرور روبية تعمل حالياً، متجاوزة الاستثمار المرخص أصلاً وتمكن من التركيب المحلي للجزيئات الحرجة مثل البنسلين ج لأول مرة في ثلاثة عقود. توفر منتزهات الأدوية بالجملة في غوجارات وهيماتشال براديش وأندرا براديش وحدات استرداد المذيبات ومعالجة النفايات السائلة والمرافق المشتركة التي تقلل من تكاليف التشغيل. يُمثل مجمع البنسلين ج الجديد لشركة Aurobindo Pharma بطاقة 15,000 طن سنوياً نموذجاً للتحول في الاعتماد على الذات. من المتوقع أن ينخفض الاعتماد على الاستيراد للمواد الوسطية الحرجة إلى النصف عندما تصل الأصول الجديدة إلى الاستفادة الاسمية، وتقدر وزارة التجارة والصناعة الاستثمار الخاص التراكمي في الأدوية بـ 1.61 لاخ كرور روبية منذ عام 2021. تعمل التصاريح البيئية الأسرع والموافقات من النافذة الواحدة على تقصير فترة حمل المشروع، مما يعزز تأثير السياسة.

التحول المتسارع لطلبات الولايات المتحدة/الاتحاد الأوروبي إلى الهند بعد قانون الأمن الحيوي

يقيد قانون الأمن الحيوي الأمريكي لعام 2024 المشتريات الفيدرالية من الشركات المرتبطة بكيانات التكنولوجيا الحيوية الصينية، مما يجبر الشركات الأصلية على تنويع سلاسل التوريد. شهد المنتجون الهنود، الذين يديرون بالفعل أكثر من 750 موقعاً معتمداً من إدارة الغذاء والدواء الأمريكية، ارتفاعاً بنسبة 50% في طلبات عروض الأسعار والتدقيقات منذ الربع الثالث من عام 2024. تفضل تكافؤ التكلفة لكل كيلوغرام الهند؛ تقع عروض الأسعار المسلمة بحوالي 20% أقل من المتوسطات الصينية لدرجات الجودة المماثلة. لا تزال دورات النقل التقني التنظيمي تستغرق 18-24 شهراً، لكن خبرة الهند في الملفات تضغط الجداول الزمنية مقارنة بالمتقدمين لأول مرة. بينما تتسلسل الشركات الراعية الغربية المغادرة من الموردين الصينيين، تمنح العقود المتداولة منظمات التطوير والتصنيع بالعقود الهندية رؤية إيرادات متعددة السنوات.

التوسع في كتل المواد الفعالة عالية الفعالية للأورام (فيساخاباتنام وحيدر أباد)

تستضيف مجموعتا فيساخاباتنام وحيدر أباد أجنحة احتواء متخصصة تتعامل مع حدود التعرض المهني أقل من 1 ميكروغرام/م³. أضافت Divi's Laboratories 14,500 م³ من حجم التفاعل في حرمها الجامعي في كاكينادا، مستثمرة 1,200-1,500 كرور روبية لخدمة الحمولات السامة للخلايا ومقترنات الأجسام المضادة والأدوية. تمثل تيلانغانا الآن أكثر من 30% من صادرات المواد الفعالة دوائياً في الهند وقد أعدت 5,260 كرور روبية في مشاريع إضافية للأورام والحقن المتخصصة. تقدم الكليات المهنية المحلية تدريب المشغلين المخصص للمواد الفعالة عالية الفعالية، مما يخلق مجموعة مواهب ثابتة. تقلل أوجه التآزر عبر استرداد المذيبات وحرق النفايات السامة واللوجستيات المشتركة للسلسلة الباردة من تكاليف المجموعة، مما يجعل المنطقة وجهة مفضلة للرعاة العالميين الساعين لمقاومة المصادر المزدوجة.

نمو صادرات منظمات البحث والتطوير والتصنيع بالعقود التي تخدم المبتكرين في المرحلة الأولى/الثانية

منظمات البحث والتطوير والتصنيع بالعقود في طريقها للتوسع من 3-3.5 مليار دولار أمريكي في عام 2025 إلى 22-25 مليار دولار أمريكي بحلول عام 2035. يُخرِج الرعاة الكيمياء الطبية وتطوير العمليات والتوريد السريري لتقليل التكلفة الثابتة، مما يفيد القوى العاملة العلمية الواسعة في الهند. افتتحت Laurus Labs مركز بحث وتطوير بـ 300 عالم بالإضافة إلى جناح تخمير بقيمة 120 كرور تحت ذراع Laurus Bio، مضيفة 62 جزيئة في خط الأنابيب. توسع شراء Jubilant Biosys لمركز بحث وتطوير فرنسي قدرات مقترنات الأجسام المضادة والأدوية ويسرع التنقل التنظيمي الأوروبي. تقصر نماذج "الاكتشاف إلى التجاري" المتكاملة جداول الجزيئات الزمنية وتؤمن عقوداً أكثر التصاقاً، مما يعزز زخم النمو.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المتقلبة للمواد الأولية الأساسية المصدرة من الصين رغم التوطين | -1.3% | وطني، مع تأثير أعلى على المصنعين المعتمدين على الاستيراد | المدى القصير (≤ 2 سنة) |

| الثغرات المستمرة في الامتثال في وحدات المواد الفعالة للمؤسسات الصغيرة والمتوسطة (ممارسات التصنيع الجيدة لمنظمة الصحة العالمية) | -0.8% | وطني، مركز في مجموعات التصنيع الأصغر | المدى المتوسط (2-4 سنوات) |

| أزمة المواهب في الجزيئات الكبيرة النهائية والاحتواء | -0.7% | إقليمي، يؤثر بشكل أساسي على مجموعتي حيدر أباد وفيساخاباتنام | المدى المتوسط (2-4 سنوات) |

| ارتفاع تعريفات الطاقة تآكل الهوامش في مصانع الساحل الغربي | -0.5% | إقليمي، مركز في مراكز التصنيع في غوجارات وماهاراشترا | المدى القصير (≤ 2 سنة |

| المصدر: Mordor Intelligence | |||

التكلفة المتقلبة للمواد الأولية الأساسية المصدرة من الصين رغم التوطين

حتى مع ارتفاع الطاقة المحلية، استوردت الهند مواد فعالة دوائياً بقيمة 377 مليار روبية في السنة المالية 2024، حوالي 35% من إجمالي الطلب. ضغطت زيادة مفاجئة بنسبة 15-20% في أسعار مدخلات التخمير خلال أوائل عام 2025 على هوامش التشغيل التي توقع المحللون أن تصعد إلى 12-14%. تحمي الشركات الكبرى نفسها عبر عقود متعددة المناطق وكتل الوسطاء الداخلية؛ المؤسسات الصغيرة والمتوسطة، التي تفتقر إلى الحجم، تُوقف الإنتاج أو تؤجل ترقيات الطاقة، مما يعطل سلاسل التوريد. التأخير في التكليف الكامل لمنتزه الحوافز المرتبطة بالإنتاج يعني أن الاعتماد سيستمر حتى عام 2026، مما يُبقي تكاليف المدخلات متقلبة.

الثغرات المستمرة في الامتثال في وحدات المواد الفعالة للمؤسسات الصغيرة والمتوسطة (ممارسات التصنيع الجيدة لمنظمة الصحة العالمية)

تُبرز رسائل التحذير من إدارة الغذاء والدواء الأمريكية في 2024-25 أخطاء تكامل البيانات ومخاطر التلوث في المرافق الأصغر. تؤدي نقائص مهارات القوى العاملة إلى تفاقم عدم الامتثال؛ تُعلِم المؤسسة الوطنية لتنمية المهارات أن ضبط الجودة التحليلي نقص مزمن. توفر امتدادة حكومية تحرك الموعد النهائي لممارسات التصنيع الجيدة للجدول م للمؤسسات الصغيرة والمتوسطة إلى ديسمبر 2025، مما يوفر مساحة تنفس لإصلاحات البنية التحتية. ومع ذلك، سيتطلب التنفيذ الصارم لمصفوفة ICH Q12 بيانات التحقق المستمر للعملية وسجلات إدارة مخاطر الجودة، مما يرفع تكاليف الامتثال. تواجه المصانع غير المحدثة خطر الاستبعاد من السوق، مما يدفع نحو التوحيد أو مبيعات الأصول الاستراتيجية.

تحليل القطاعات

حسب النموذج التجاري: الاستعانة بمصادر خارجية تسرّع تحول التصنيع

يساهم الموردون التجاريون حالياً بأقل من 38% من الإنتاج لكنهم سيحققون معدل نمو سنوي مركب قدره 9.95% حيث يتخلى الأصليون عن كتل التركيب القديمة لصالح نماذج التكلفة المتغيرة. يستفيد سوق المواد الفعالة دوائياً في الهند عندما تتولى منظمات التطوير والتصنيع بالعقود صيانة الملفات التنظيمية ودفعات التحقق وتدقيقات الموقع الدورية، مما يحرر رأس مال الراعي لإطلاق العلاجات البيولوجية والرقمية. بشكل متزايد، يُجمع المبتكرون الكيمياء المبكرة وعلم السموم وتوريد المرحلة الأولى تحت عقود بائع واحد تكافئ منظمات التطوير والتصنيع بالعقود ذات الحجم الكبير بقدرات شاملة. يبقى التصنيع الداخلي قابلاً للتطبيق للستاتينات عالية الحجم أو الميتفورمين حيث تفوق اقتصادات المصنع الواحد النفقات العامة للمعاملات. رغم ذلك، تميل التفويضات البيئية الأكثر صرامة وتعريفات المرافق التضخمية إلى إجمالي تكلفة الملكية نحو المشغلين التجاريين. يُؤكد توسع Piramal Pharma Solutions بقيمة 80 مليون دولار أمريكي للحقن المعقمة في كنتاكي على قابلية التوسع للمنصات المُستعان بمصادر خارجية لخدمة الطلب العالمي.

تشمل المنافع من الدرجة الثانية نوافذ نقل تقني مرنة، التي تساعد الرعاة على توزيع موجات الإطلاق عبر الجغرافيات، مما يُنعم الاستخدام في المواقع التجارية. يشهد سوق المواد الفعالة دوائياً في الهند أيضاً تكاملاً خلفياً أعمق بين كبار منظمات التطوير والتصنيع بالعقود؛ منتزهات المفاعلات تتجمع الآن مع وحدات استرداد المذيبات وحرق النفايات السائلة لتبسيط تدقيقات السلامة والصحة البيئية. على العكس، تُصارع المصانع الداخلية مع مخاطر التلوث الكامنة المرتبطة بتعقيد مزيج المنتجات، مما يجبر على توظيف أكبر لضبط الجودة وتكلفة أعلى لكل دفعة.

حسب نوع التركيب: المواد الفعالة البيوتقنية تقود النمو من الجيل التالي

لا تزال الكيمياء الصناعية تُرسي 73.35% من إيرادات 2024 بسبب كثافة رأس المال الأقل والسابقة التنظيمية المُجربة. لكن المواد الفعالة البيوتقنية، التي تُسجل معدل نمو سنوي مركب قدره 9.70%، ستلتقط القيمة الإضافية حيث تصل الأجسام المضادة وحيدة النسيلة والهرمونات المؤتلفة ونواقل الحمض النووي الريبي المرسال إلى التجارب المتأخرة. تضغط انزلاقات التصنيع المستمر وأجهزة التبلور عالية الإنتاجية دورات الدفع الصناعية، بينما تعتمد مفاعلات التخمير أجهزة استشعار الأيض في الوقت الفعلي لرفع المعايرات. يهدف كتلة التخمير الإضافية لـ Laurus Bio بقيمة 120 كرور إلى وسطاء الأحماض الأمينية والإنزيمات المطلوبة من خطوط أنابيب العلاجات البيولوجية.

تبقى التعقيدات التنظيمية أعلى للمواد الفعالة البيوتقنية، مما يستلزم خطوات تطهير فيروسي مُتحققة ومنصات توصيف متقدمة. ومع ذلك، تعوض علاوات الأسعار من 3-5 أضعاف مقابل المواد الفعالة الصناعية الإنفاق الرأسمالي المضاف. يُنوع سوق المواد الفعالة دوائياً في الهند المخاطر حيث يستفيد المصنعون المختلطون من خطوط الجزيئات الصغيرة الموجودة لوقاية تقلب توسع التكنولوجيا الحيوية. في الوقت نفسه، يسعى المنتجون الصناعيون وراء المحفزات الخضراء وتقنية المفاعلات الدقيقة للحفاظ على قيادة التكلفة.

حسب نوع الدواء: ابتكار الأدوية الحيوية المماثلة يعيد تشكيل مزيج المحفظة

تهيمن الأدوية الجنيسة على الحجم حيث توفر الهند 40% من الجرعات المنتهية عالمياً، معتمدة على محفظة قوية من الستاتينات القديمة ومثبطات مضخة البروتون ومضادات الفيروسات الرجعية. لكن موجة انتهاء صلاحية براءات اختراع قادمة بقيمة 63.7 مليار دولار أمريكي بين عامي 2025 و2029 تفتح مواد فعالة للأدوية الحيوية المماثلة بإمكانية هامش متفوقة. تسمح برامج المواد الفعالة ذات العلامة التجارية، رغم كونها أصغر، للشركات بالتقاط إيجارات إدارة دورة الحياة من خلال أحجام الجسيمات المتمايزة وضبط الشكل المتعدد والمجموعات ثابتة الجرعة. الوضوح التنظيمي تحت إرشادات الأدوية الحيوية المماثلة الأمريكية BPCIA ووكالة الأدوية الأوروبية يسرّع تقديم الملفات، مما يحفز صفقات التطوير المشترك بين بيوت التركيب الهندية والشركات الناشئة الغربية للتكنولوجيا الحيوية.

إعادة توازن المحفظة تقلل التعرض لتآكل أسعار الأدوية الجنيسة، مما يُثبت الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء حتى مع ضغط أسواق المناقصات على الهوامش. يتحول سوق المواد الفعالة دوائياً في الهند بالتالي نحو نموذج إيرادات ثلاثي الأوضاع: أدوية جنيسة عالية الحجم وهجائن ذات علامة تجارية متوسطة الحجم وأدوية حيوية مماثلة منخفضة الحجم عالية القيمة. الشركات التي تتقن الثلاثة جميعاً تقف لحماية التقلبات الدورية في أي فئة واحدة.

حسب المجال العلاجي: المواد الفعالة للأورام تلتقط النمو المميز

احتفظ قطاع القلب والأوعية الدموية بـ 23.71% من دوران عام 2024 بسبب انتشار الأمراض المزمنة، لكن مواد الأورام الفعالة تُخطط لمعدل نمو سنوي مركب قدره 8.98% حتى عام 2030 على خلفية الطلب على العلاجات المستهدفة والحمولات السامة للخلايا. تحد عوازل المواد الفعالة عالية الفعالية وأنظمة الشحن الآلي من تعرض الأفراد، مما يلبي معايير الصحة المهنية العالمية. لا يقلل تجمع الاستثمار حول أندرا براديش وتيلانغانا من تكرار سلسلة التوريد فحسب بل يُيسر أيضاً جدولة حاويات الاستيراد للمواد عالية المخاطر. تبقى المواد الفعالة المضادة للعدوى عنصراً أساسياً لكنها تواجه ضغط الهوامش تحت مبادرات إشراف المضادات الحيوية. تتلقى جزيئات الجهاز العصبي المركزي والجهاز التنفسي انتباهاً متجدداً حيث تتسع احتياجات العلاج النفسي وما بعد كوفيد.

الانضباط في التسعير أقوى في الأورام؛ تشمل العقود غالباً التزامات بالحجم ومصاعد الأسعار المرتبطة بالتضخم. على العكس، تُحارب أدوية القلب والأوعية الدموية الجنيسة من أجل مناقصات شراء المستشفيات عبر عروض أقل تكلفة، مما يُكثف التسليع. يستفيد سوق المواد الفعالة دوائياً في الهند عندما يوازن اللاعبون حجم خط أساسي عالٍ من جزيئات الرعاية المزمنة مع مساهمات عالية الهامش من إطلاقات الأورام.

حسب الاستخدام النهائي: نمو منظمات التطوير والتصنيع بالعقود يحول نماذج الخدمة

تشتري شركات الأدوية والأدوية الحيوية مباشرة 76.45% من المواد الفعالة، لكن منظمات التطوير والتصنيع بالعقود/منظمات التصنيع بالعقود تُحقق معدل نمو قدره 8.91% حيث يُعطي الرعاة الأولوية لهياكل التكلفة المتغيرة. توفر بيوت التركيب المحلية مخططات جان أوشادي وأيوشمان بهارات، مما يُرسي أحجاماً مستقرة. يطارد صانعو التركيبات الموجهة للتصدير موافقات ANDA، مما يُدفع متطلبات الامتثال والتتبع أكثر إلى موردي المواد الفعالة. يُجمع لاعبو منظمات البحث والتطوير والتصنيع بالعقود الاكتشاف وCMC وتقديم IND والتوريد السريري، مما يضمن استمرارية من الكيمياء إلى العيادة. هذا الالتصاق واضح في اتفاقيات "الشريك المُفضل" متعددة البرامج الموقعة في 2024-25، تمتد غالباً لفترة خمس سنوات وبنود خيار للتوريد التجاري.

تؤثر ديناميكيات الاستخدام النهائي على تخصيص الأصول: مختبرات كيلو لممارسات التصنيع الجيدة للحملات المبكرة تقابل مفاعلات متعددة الأطنان للأدوية الجنيسة المزمنة. يشهد سوق المواد الفعالة دوائياً في الهند بالتالي أنماط إنفاق رأسمالي ثنائية الأوضاع، مع منظمات التطوير والتصنيع بالعقود تُشيد أجنحة مرنة متعددة المنتجات بينما تستثمر المصانع الداخلية في خطوط مستمرة عالية الإنتاجية للعناصر الأساسية منتهية الصلاحية.

حسب الفعالية: قدرات المواد الفعالة عالية الفعالية تدفع التخصص

توفر المواد الفعالة منخفضة/متوسطة الفعالية الحجم لكن هامش محدود؛ الجزيئات عالية الفعالية، رغم كونها 13.64% فقط من الحجم، تأمر بعلاوات أسعار تتجاوز 5 أضعاف المواد الفعالة القياسية. يُوضح موقع ديفي الجديد في كاكينادا احتياجات رأس المال-أنظمة تهوية وتكييف مُخصصة وروبوتات وأنظمة تحييد النفايات-لكنه يؤمن أيضاً معاهدات توريد أورام طويلة المدى مع شركات الأدوية الكبرى. تُكافح الشركات الصغيرة لتمويل مثل هذه البنية التحتية، مما يفتح أهداف استحواذ للاعبين ذوي الحجم الكبير. تفرض التدقيقات التنظيمية إعادة تحقق متكررة لأنظمة الاحتواء، مما يُقيم حاجز تشغيلي يُرسخ الشركات الراسخة.

يُفضل صانعو التركيبات النهائيين بشكل متزايد توريد المواد الفعالة عالية الفعالية والملء والتشطيب من مصدر واحد، مما يُضخم علاوات التكامل. يكافئ سوق المواد الفعالة دوائياً في الهند بالتالي أولئك الذين يقترنون كتل المواد الفعالة عالية الفعالية بخطوط الحقن المعقمة، مما يُقلل مخاطر النقل بين المواقع.

التحليل الجغرافي

صدرت الهند المواد الفعالة مع امتصاص أمريكا الشمالية لأكثر من ثلث الحصة. تبقى الولايات المتحدة أكبر عميل نظراً للتوافق مع ملفات إدارة الغذاء والدواء الأمريكية والقدرة التنافسية في التكلفة. سرّع المشترون الأوروبيون برامج تأهيل البائعين في 2024-25، مدفوعين بالفصل الاستراتيجي عن الصين ومدعومين بـاعتراف وكالة الأدوية الأوروبية لطريق الاعتماد لتفتيش CDSCO. تُدخل التعريفات الأمريكية المقترحة بنسبة 25% على الواردات الهندية مخاطر زيادة الأسعار، لكن إعفاءات الأدوية الأساسية والتصاق سلسلة التوريد يُلطف تأثيرات الحجم طويلة المدى.

محلياً، يركز ممر فيساخاباتنام-كاكينادا في أندرا براديش على بيتا لاكتامات والمواد الفعالة عالية الفعالية بعد طرح Aurobindo متعدد المصانع. يدمج وادي الجينوم في تيلانغانا ومدينة الأدوية الخضراء القادمة الحرم الجامعية البحثية والحاضنات ومراكز اللوجستيات، واعداً بـ 500,000 وظيفة جديدة على منصة بقيمة مليارِي دولار أمريكي. تستفيد غوجارات من قاعدتها البتروكيماوية لتوريد المذيبات والاتصال بالموانئ، مُستضيفة العديد من الحاصلين على منح الحوافز المرتبطة بالإنتاج. تقدم هيماتشال براديش الطاقة التساهلية والحوافز الضريبية، مما يجذب خطوط المواد الفعالة للهرمونات والفيتامينات.

ما وراء الأسواق المنظمة، تُسجل أفريقيا وأمريكا اللاتينية نمو واردات بأرقام مزدوجة، بمساعدة التأهيل المسبق لمنظمة الصحة العالمية للموردين الهنود للبرامج الممولة من الجهات المانحة. الاتفاقيات التجارية الثنائية المُسطرة في منتديات G20 وBRICS تُبسط التخليص الجمركي، مما يزيد من سرعة الوصول إلى السوق لمضادات الملاريا ومضادات الفيروسات. الإنفاق المتزايد للطبقة المتوسطة على الرعاية الصحية في إندونيسيا ومصر والبرازيل يُنوع أكثر مزيج إيرادات سوق المواد الفعالة دوائياً في الهند، مما يقلل التعرض المفرط لأي جغرافيا واحدة.

تُؤكد مرونة سلسلة التوريد على الاستراتيجية الجغرافية. تُؤسس المجموعات الساحلية ساحات حاويات مُخصصة وغرف باردة متوافقة مع المواد الخطرة التي تُقصر إقامة الميناء وتُقلل رسوم التأخير. تُعطي المجموعات غير الساحلية الأولوية لخطوط السكك الحديدية الجانبية ومستودعات الحاويات الداخلية. يُعزز تكامل فواتير الطريق الإلكترونية لضريبة السلع والخدمات مع تجارب البلوك تشين التتبع من النهاية إلى النهاية، مما يُرضي متطلبات التدقيق الخارجي.

المشهد التنافسي

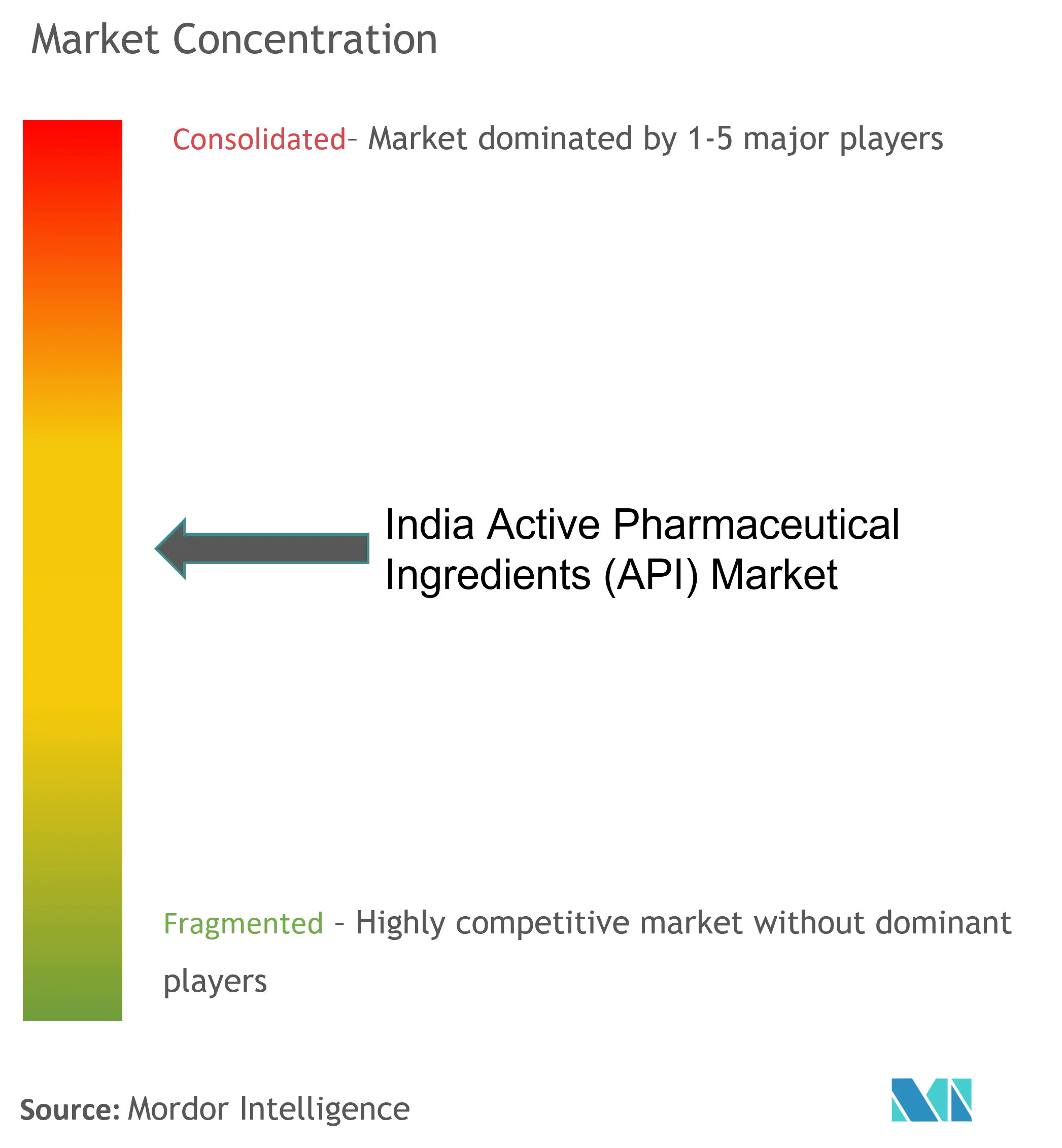

سوق المواد الفعالة دوائياً في الهند مُجزأ بشكل معتدل؛ أكبر خمسة منتجين يسيطرون على حوالي نصف الإيرادات، بينما تلبي مئات المؤسسات الصغيرة والمتوسطة تدفقات السلع الأساسية. هذا التكوين ينتج عنه درجة تركز قدرها 6. الشركات الأكبر، المدعومة بتدفق نقدي أقوى، تُوجه الاستثمارات إلى المفاعلات المستمرة والتحليلات المدفوعة بالذكاء الاصطناعي وأجنحة المواد الفعالة عالية الفعالية. Divi's Laboratories، على سبيل المثال، رفعت إجمالي سعة المفاعل فوق 14,500 م³، مما يُرسخ موقعها في الجزيئات المعقدة. أكملت Aurobindo Pharma أربعة مصانع جديدة، بما في ذلك كتلة البنسلين ج المتكاملة رأسياً، لضمان أمان المواد الخام.

تُضيء التحركات الاستراتيجية في 2024-25 اتجاهات التوحيد. يوسع استحواذ Jubilant Biosys على مركز بحث وتطوير فرنسي تغطية الأسلوب إلى مقترنات الأجسام المضادة والأدوية والعلاجات البيولوجية، بينما يُوسع مصنع الحقن لـ Vivek Pharma بقيمة 400 كرور روبية التعرض العلاجي عالي النمو. يستفيد توسع Piramal Pharma Solutions الأمريكي من القرب من الرعاة الساعين للمصادر المزدوجة بعد الأمن الحيوي.

يدفع اعتماد التكنولوجيا التمايز. المصانع التي تنشر طيف الأشعة المضمن والتوائم الرقمي تُبلغ عن تحسينات في إنتاجية الممر الأول، مما يُوطد ولاء العملاء. البراءات المُودعة حول عمليات الكيمياء الخضراء والكيمياء الضوئية للتدفق تُشير إلى محور نحو الخنادق التنافسية المستدامة. يبقى الامتثال حارس بوابة؛ تقارير فحص المؤسسة لإدارة الغذاء والدواء الأمريكية مع حالة الإجراء الطوعي المُشار إليه تمنح مصداقية، مما يُمكن التسعير المتميز. أولئك الفاشلون في تلبية مراجعات الجدول م يواجهون تصريف رأس المال أو الاستحواذ من قبل لاعبين ذوي حجم، مما يُسرع التوحيد.

تُشكل المناظر الطبيعية للملكية الفكرية والتنظيمية أكثر المنافسة. الشركات التي تمتلك ملفات المواد الدوائية عبر مسارات صناعية متعددة الأجيال تُؤمن الأعمال القديمة. في الوقت نفسه، الموردون المستثمرون في مرافق مستمرة مُعيارية يمكنهم إعادة تكوين الخطوط بسرعة، مما يخطف الطلبات قصيرة الإشعار. توازن صناعة المواد الفعالة دوائياً في الهند بالتالي قيادة التكلفة مع التخصص، والسنوات القادمة ستشهد على الأرجح عمليات دمج تهدف إلى توسع المجال وتجميع الامتثال.

قادة صناعة المكونات الصيدلانية الفعالة في الهند

Aurobindo Pharma

Lupin Ltd

Viatris Inc.

Sun Pharmaceutical Industries Ltd

Teva Pharmaceutical Industries Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2022: أطلقت أعمال حلول الأدوية في Piramal Pharma Limited، منظمة رائدة للتطوير والتصنيع بالعقود، مصنع مكونات صيدلانية فعالة جديد في موقع الشركة في أورورا، أونتاريو.

- مارس 2022: بدأت الهند التصنيع المحلي لـ 35 مكون صيدلاني فعال، والتي كانت البلاد تعتمد عليها بنسبة 90% على أنشطة الاستيراد من الصين تحت نظام الحوافز المرتبطة بالإنتاج.

نطاق تقرير سوق المكونات الصيدلانية الفعالة في الهند

المكون الصيدلاني الفعال هو جزء من أي دواء ينتج آثاره. بعض الأدوية، مثل العلاجات المُجمعة، لها مكونات فعالة متعددة لعلاج أعراض مختلفة أو التصرف بطرق مختلفة. يتم إنتاجها باستخدام عمليات صناعية عالية التقنية، سواء خلال مرحلة البحث والتطوير ومرحلة الإنتاج التجاري.

يتم تقسيم سوق المكونات الصيدلانية الفعالة في الهند حسب نمط العمل (المواد الفعالة الداخلية والمواد الفعالة التجارية)، ونوع التركيب (الصناعية والتكنولوجيا الحيوية)، ونوع الدواء (الجنيسة وذات العلامة التجارية)، والتطبيق (أمراض القلب، الأورام، أمراض الرئة، الأعصاب، العظام، العيون، وتطبيقات أخرى). يقدم التقرير القيمة (بمليارات الدولارات الأمريكية) للقطاعات أعلاه.

| المواد الفعالة الداخلية |

| المواد الفعالة التجارية / التعاقدية |

| المواد الفعالة الصناعية |

| المواد الفعالة البيوتقنية |

| الجزيئات الصغيرة |

| الجزيئات الكبيرة / البيولوجية |

| المواد الفعالة عالية الفعالية |

| المواد الفعالة منخفضة/متوسطة الفعالية |

| الأورام |

| القلب والأوعية الدموية |

| الأمراض المعدية |

| اضطرابات الأيض |

| الجهاز العصبي المركزي والأعصاب |

| الجهاز التنفسي |

| أخرى |

| شركات الأدوية والأدوية الحيوية |

| منظمات التطوير والتصنيع بالعقود / منظمات التصنيع بالعقود |

| منظمات البحث بالعقود والأكاديميا |

| صانعو التركيبات الموجهة للتصدير |

| منظمات البحث والتطوير والتصنيع بالعقود / منظمات التطوير والتصنيع بالعقود |

| حسب النموذج التجاري | المواد الفعالة الداخلية |

| المواد الفعالة التجارية / التعاقدية | |

| حسب نوع التركيب | المواد الفعالة الصناعية |

| المواد الفعالة البيوتقنية | |

| حسب حجم الجزيء | الجزيئات الصغيرة |

| الجزيئات الكبيرة / البيولوجية | |

| حسب الفعالية | المواد الفعالة عالية الفعالية |

| المواد الفعالة منخفضة/متوسطة الفعالية | |

| حسب المجال العلاجي | الأورام |

| القلب والأوعية الدموية | |

| الأمراض المعدية | |

| اضطرابات الأيض | |

| الجهاز العصبي المركزي والأعصاب | |

| الجهاز التنفسي | |

| أخرى | |

| حسب المستخدم النهائي | شركات الأدوية والأدوية الحيوية |

| منظمات التطوير والتصنيع بالعقود / منظمات التصنيع بالعقود | |

| منظمات البحث بالعقود والأكاديميا | |

| صانعو التركيبات الموجهة للتصدير | |

| منظمات البحث والتطوير والتصنيع بالعقود / منظمات التطوير والتصنيع بالعقود |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق المكونات الصيدلانية الفعالة في الهند؟

من المتوقع أن يصل حجم سوق المكونات الصيدلانية الفعالة في الهند إلى 14.77 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 8.31% ليصل إلى 22.02 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق المكونات الصيدلانية الفعالة الحالي في الهند؟

في عام 2025، من المتوقع أن يصل حجم سوق المكونات الصيدلانية الفعالة في الهند إلى 14.77 مليار دولار أمريكي.

من هم اللاعبون الرئيسيون في سوق المكونات الصيدلانية الفعالة في الهند؟

Aurobindo Pharma وLupin Ltd وViatris Inc. وSun Pharmaceutical Industries Ltd وTeva Pharmaceutical Industries Ltd هي الشركات الرئيسية العاملة في سوق المكونات الصيدلانية الفعالة في الهند.

ما السنوات التي يغطيها سوق المكونات الصيدلانية الفعالة في الهند، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق المكونات الصيدلانية الفعالة في الهند بـ 13.54 مليار دولار أمريكي. يغطي التقرير حجم السوق التاريخي لسوق المكونات الصيدلانية الفعالة في الهند للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. يتنبأ التقرير أيضاً بحجم سوق المكونات الصيدلانية الفعالة في الهند للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: