حجم وحصة سوق الزراعة المائية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

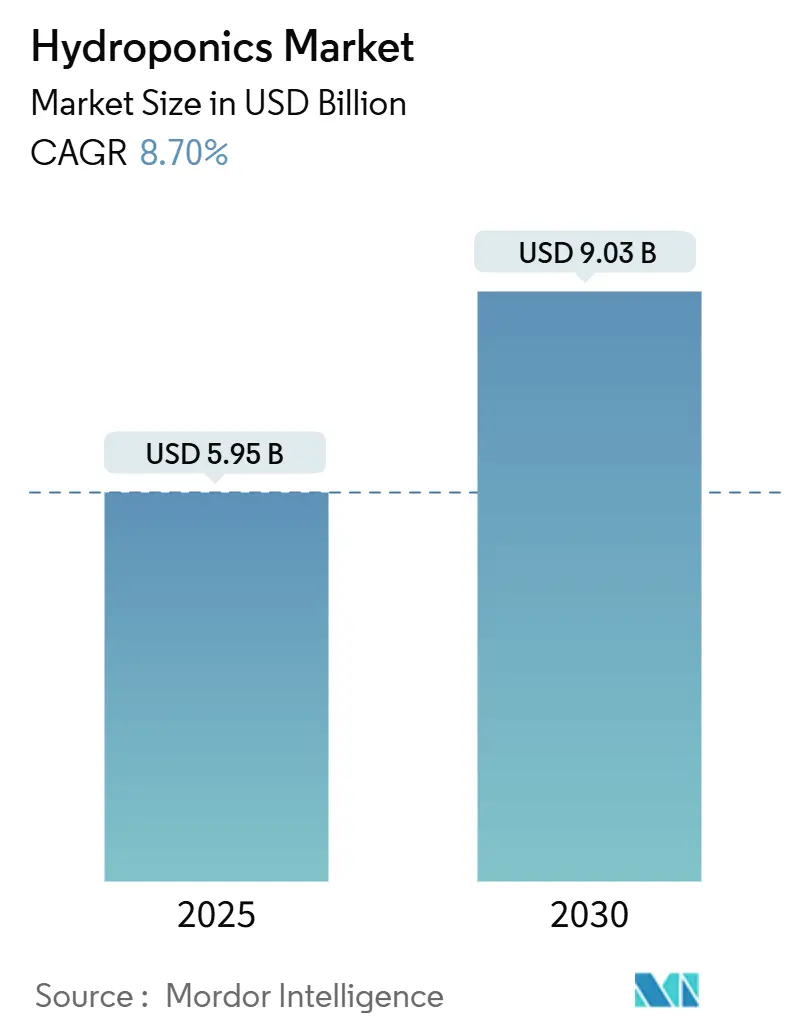

| حجم السوق (2025) | 5.95 مليار دولار أمريكي |

| حجم السوق (2030) | 9.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.70% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الزراعة المائية من قبل Mordor Intelligence

يُقدر حجم سوق الزراعة المائية بـ 5.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9.03 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.7% خلال فترة التوقعات (2025-2030). هذا المسار التصاعدي مدفوع بالتقارب بين نمو السكان الحضريين ومتطلبات الاستدامة المؤسسية وتحسن التقنيات المتقدمة بسرعة في البيئة المتحكم بها. أنظمة النمو بالركام تهيمن حالياً لأنها بسيطة التشغيل، لكن الأنظمة السائلة تتوسع بسرعة أكبر حيث يسعى المشغلون لتحقيق كفاءة أعلى في الموارد. الشركات تدمج روتينات المغذيات المدفوعة بالذكاء الاصطناعي لرفع الغلات وخفض تكاليف التشغيل، بينما انخفاض أسعار LED يجعل الإنتاج على مدار السنة اقتصادياً. يبقى ارتفاع استخدام الطاقة مصدر قلق؛ ومع ذلك، فإن التحسينات في كفاءة الإضاءة والوصول إلى الطاقة المتجددة في الموقع تقلل من التعرض لتقلبات أسعار الطاقة.

النقاط الرئيسية للتقرير

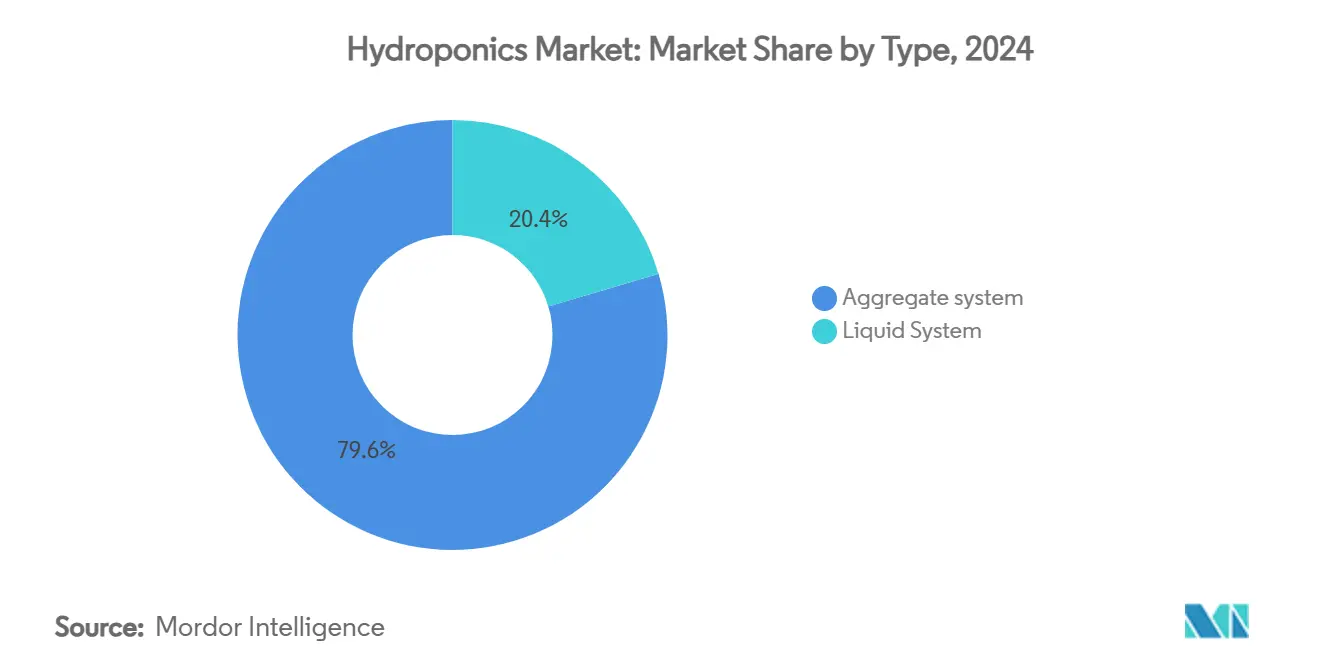

- حسب النوع، قادت أنظمة الركام بنسبة 79.6% من الإيرادات في عام 2024، بينما من المتوقع أن تنمو الأنظمة السائلة بمعدل نمو سنوي مركب قدره 12.6% حتى عام 2030.

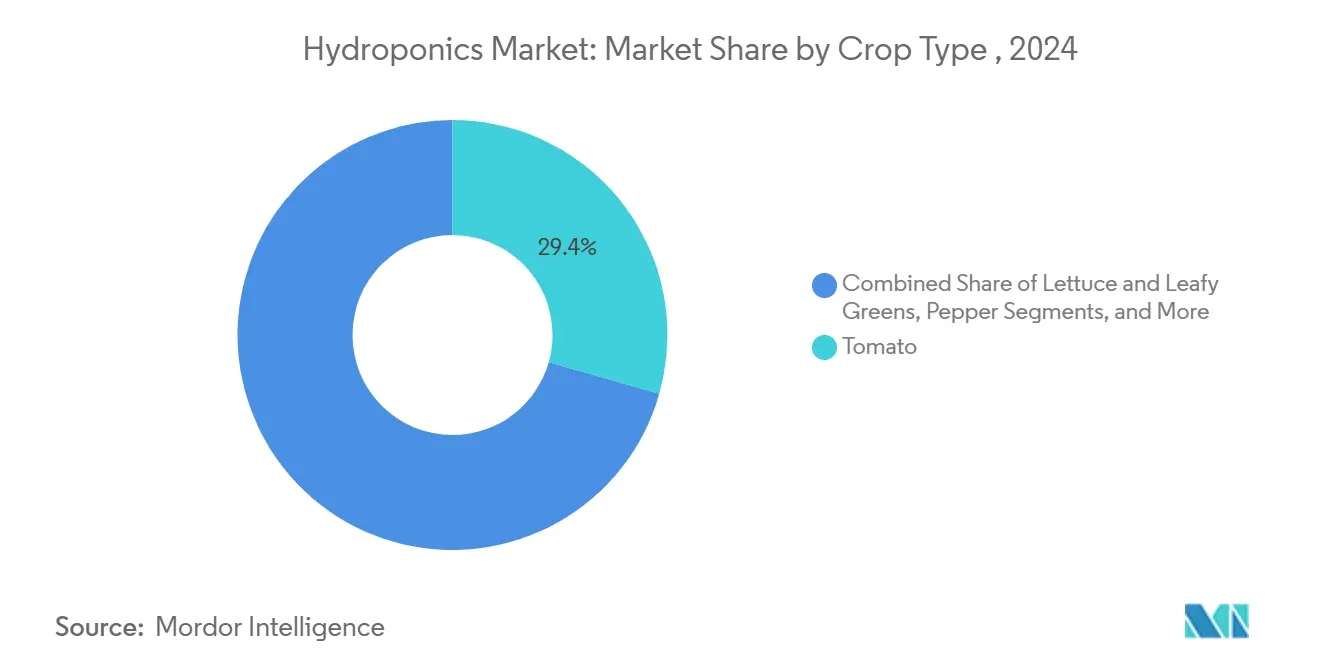

- حسب نوع المحصول، استحوذت الطماطم على 29.4% من حصة سوق الزراعة المائية في عام 2024، بينما يُتوقع أن ينمو الخس والخضروات الورقية بمعدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

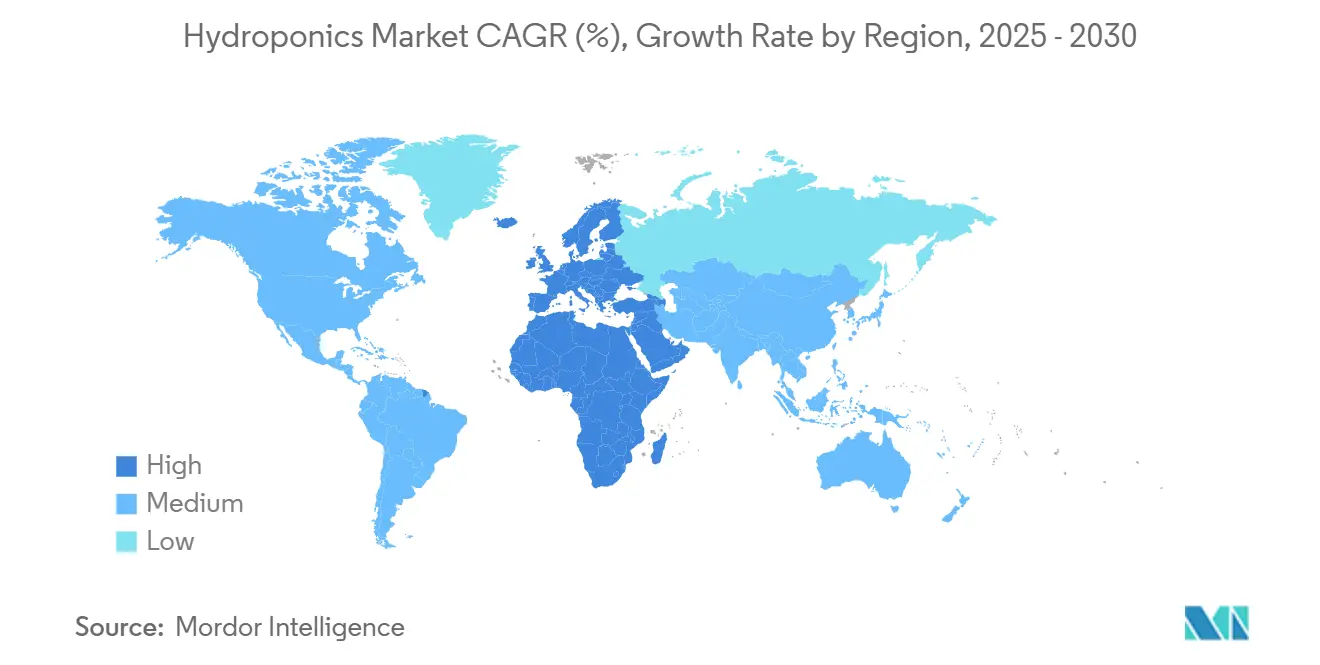

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 35.8% من سوق الزراعة المائية في عام 2024؛ ومن المتوقع أن تتوسع أوروبا بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030.

- سيطرت الشركات الخمس الأولى على أكثر من 18% من الإيرادات العالمية في عام 2024، مما يؤكد على ساحة مجزأة بشدة تفضل المبتكرين على الشركات الراسخة.

اتجاهات ورؤى سوق الزراعة المائية العالمية

تحليل تأثير المحركات

| المحرك | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العائد العالي لكل متر مربع واستخدام أقل للمياه | +3.2% | عالمي، مع التركيز في المناطق الشحيحة المياه | طويل المدى (≥ 4 سنوات) |

| التحول السكاني الحضري والطلب على الغذاء المحلي | +2.8% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى المراكز الحضرية في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انخفاض النفقات الرأسمالية لتقنية LED | +2.1% | عالمي، خاصة الأسواق الناشئة الحساسة للتكلفة | قصير المدى (≤ 2 سنوات) |

| متطلبات الزراعة المؤسسية في الموقع للحوكمة البيئية والاجتماعية والمؤسسية | +1.9% | المقرات المؤسسية في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تحسين خلطة المغذيات بالذكاء الاصطناعي لزيادة العائد على الاستثمار | +1.7% | المناطق المتقدمة تقنياً، مع الانتشار إلى الأسواق النامية | طويل المدى (≥ 4 سنوات) |

| تحقيق الدخل من ائتمانات الكربون لمزارع الزراعة المتحكم بها بيئياً | +1.8% | إطار تنظيمي للاتحاد الأوروبي، مع التوسع إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العائد العالي لكل متر مربع واستخدام أقل للمياه

تقدم المنشآت المائية ما يصل إلى 11 ضعف من الإنتاج لكل متر مربع بينما تقلل استهلاك المياه بنسبة 80-90%، مما يجعلها مقنعة للبيئات القاحلة أو المكتظة بالبناء[1]إدارة الشؤون الاقتصادية والاجتماعية، "توقعات التحضر العالمي 2024،" الأمم المتحدة، un.org. المزارع العمودية مثل Skyscraper Farm تعيد تدوير تقريباً كل مياه الري، مما يدل على توفير 95-99% مقارنة بالزراعة الحقلية. منشأة Eden Green Technology في تكساس تنتج 340,000 نبتة سنوياً على مساحة 62,000 قدم مربع فقط، مما يؤكد كيف تحول الزراعة المتحكم بها بيئياً العقارات الهامشية إلى مصادر غذاء موثوقة. ارتفاع تعرفة المياه البلدية يقوي اقتراح القيمة لسوق الزراعة المائية حيث يتحول كل لتر من التوفير مباشرة إلى تكاليف تشغيل أقل. المخططون الحضريون يسلطون الضوء على كفاءة المياه عند الموافقة على مزارع جديدة داخل المدينة، مما يسرع دورات التصاريح والبناء في المناطق الحضرية المحدودة الأراضي. الاتجاه حاد بشكل خاص في المدن الكبرى في الشرق الأوسط وآسيا، حيث نضوب المياه الجوفية واعتماد الاستيراد يدفع الدعم السياسي للزراعة ذات الدورة المغلقة.

التحول السكاني الحضري والطلب على الغذاء المحلي

تشكل المدن أكثر من 56% من سكان العالم، والسكان يطالبون بشكل متزايد بالمنتجات المزروعة في نطاق قصير لضمان الطزاجة وإمكانية التتبع. خلال فترة COVID-19، دفعت صدمات سلسلة التوريد تجار التجزئة مثل Walmart للاستثمار المشترك في موردي المزارع العمودية الإقليمية لضمان استمرارية الأرفف. البرامج البلدية تحول المكاتب المستغلة بشكل ناقص في وسط المدينة إلى مراكز نمو على مدار السنة، كما هو مرئي في كالجاري وهيوستن، مما يدل على كيف يمكن للشواغر التجارية أن تصبح مصانع غذاء. المستهلكون الأصغر سناً يدفعون بكل سرور علاوة 15-20% للخضروات المحلية الخالية من المبيدات، مما يخلق تدفقاً نقدياً قابلاً للتنبؤ للمزارع الحضرية التي تخدم صناديق الاشتراك. المنح العامة-الخاصة تعوض تكاليف البدء، مما يسمح للمشغلين الصغار بتأمين عقود إيجار في مواقع ممتازة كانت محجوزة سابقاً لمشاريع التجزئة أو العمل المشترك. معاً، هذه العوامل تدعم قاعدة عملاء حضرية ثابتة تدعم أسعار بيع متوسطة أعلى وتقلل انبعاثات التوزيع.

انخفاض النفقات الرأسمالية لتقنية LED

انخفضت أسعار تركيبات LED بأكثر من 40% منذ عام 2020، بينما تجاوزت الفعالية 3 مايكرومول لكل جول، مما يمكن المزارعين من تقليل أحمال الحرارة وفواتير الكهرباء. تجارب جامعة Cornell تكشف أن خوارزميات التعتيم المرتبطة بالذكاء الاصطناعي تقلل طلب الخس على الطاقة من 9.5 كيلووات ساعة لكل كيلوغرام إلى 6.42 كيلووات ساعة لكل كيلوغرام دون فقدان الغلة. المصابيح ميسورة التكلفة مثل Designers Fountain 6-Light تطابق الإخراج الضوئي للعلامات التجارية الممتازة، مما يجعل الوصول ديمقراطياً للشركات الناشئة. موزعو الأجهزة يجمعون LEDs مع التمويل، وينشرون المدفوعات عبر عقود خدمة لثلاث سنوات للتخفيف من حواجز التكلفة الأولى. الإشعاع الحراري المنخفض أيضاً يقلص حجم HVAC، مما يقلل CAPEX لمعدات التحكم في المناخ. هذه التوفيرات المجمعة توسع القاعدة القابلة للوصول من المزارعين الحساسين للتكلفة في أمريكا الجنوبية وجنوب شرق آسيا وأفريقيا.

متطلبات الزراعة المؤسسية في الموقع للحوكمة البيئية والاجتماعية والمؤسسية

الشركات تدمج المزارع المائية داخل المقرات لتلبية أهداف تقليل غازات الدفيئة وتعزيز رفاه الموظفين. California Farm and Garden تقرر ارتفاعاً بنسبة 40% في منشآت الحرم الجامعي حيث يحصد الموظفون الخس لكافيتيريات في الموقع. مزرعة Foxconn العمودية بمساحة 20,000 متر مربع في شنتشن تنتج 2,500 كيلوغرام يومياً، مما يؤكد كيف تستفيد المصانع من الزراعة المتحكم بها بيئياً للاكتفاء الذاتي في الكانتين. الإنتاج في الموقع يقلل أميال المنتجات إلى قريب من الصفر ويمكن من تتبع المغذيات في الوقت الفعلي لعمليات تدقيق الاستدامة المؤسسية. فرق الموارد البشرية تستخدم جولات المزرعة وورش العمل لرفع نقاط المشاركة، وتحويل مساحات الزراعة إلى مناطق تعلم تجريبية. مديرو المنشآت يعيدون استخدام حرارة النفايات من مراكز البيانات لتعزيز غرف النمو المجاورة، مما يعزز التعاون بين الإدارات ويسرع اعتماد الزراعة المائية. مجالس الإدارة تخصص بشكل متزايد capex لهذه المشاريع لأن إيرادات ائتمانات الكربون تعوض جزئياً تكاليف التشغيل.

تحليل تأثير القيود

| القيد | التأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المسبقة وفترات استرداد طويلة | -2.4% | عالمي، خاصة في الأسواق الناشئة المحدودة رأس المال | قصير المدى (≤ 2 سنوات) |

| فجوة المهارات في علم الزراعة المتحكم بها بيئياً | -1.8% | عالمي، مع نقص حاد في المناطق النامية | متوسط المدى (2-4 سنوات) |

| ارتفاع اللوائح المبنية على نفايات الفوسفور | -1.6% | أطر تنظيمية في أمريكا الشمالية والاتحاد الأوروبي، تتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| مخاطر انقطاع الشبكة وتقلب أسعار الطاقة | -1.4% | عالمي، مع أعلى تأثير في المناطق ذات البنية التحتية غير المستقرة للطاقة | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المسبقة وفترات استرداد طويلة

التكاليف المسبقة العالية وفترات الاسترداد الطويلة تعيق اعتماد الزراعة المائية التجارية. المزارع الناشئة النموذجية بمساحة 500 متر مربع تتطلب 15,000-40,000 دولار أمريكي، بينما يمكن أن تصل فواتير الطاقة والمغذيات الشهرية إلى 1,300 دولار أمريكي، مما يثني رجال الأعمال المحدودين نقدياً. الطاقة تشكل ما يصل إلى 50% من تكاليف التشغيل، مما يعرض الهوامش لارتفاعات أسعار فورية في أسواق الطاقة المحررة. الهزة عام 2023 التي دفعت عدة مزارع عمودية أمريكية إلى الإفلاس سلطت الضوء على كيف أن التوسع العدواني تجاوز التدفق النقدي. تمويل رؤوس الأموال المخاطرة للزراعة الداخلية انخفض 91% خلال أوائل عام 2023، مما أجبر الشركات على إعطاء الأولوية للربحية على النمو. في كثير من البلدان النامية، معدلات الفائدة ذات الرقمين تفاقم آفاق الاسترداد، مما يبطئ اختراق سوق الزراعة المائية رغم الطلب الكامن. حيث تدعم صناديق الثروة السيادية بنية الأمن الغذائي، تمضي المشاريع التجارية الأكبر قدماً، والمزارعون الأصغر غالباً ما يؤجلون الاستثمارات حتى ظهور مجموعات شاملة أرخص.

فجوة المهارات في علم الزراعة المتحكم بها بيئياً

نقص المهندسين الزراعيين المهرة في الزراعة المائية يزيد من عدم الكفاءة والتكاليف ويبطئ الاعتماد، خاصة في الأسواق الناشئة. فقط 18% من خريجي الزراعة الجدد يمتلكون معرفة في معايرة أجهزة الاستشعار وكيمياء المغذيات وإدارة الآفات المتكاملة المطلوبة للإنتاج بدون تربة. مركز جامعة Arizona للزراعة المتحكم بها بيئياً يمكنه استيعاب 1,500 طالب سنوياً فقط-غير كافٍ لتلبية احتياجات التوظيف العالمية. ندرة العمالة تدفع الأجور إلى أعلى بكثير من معدلات المزارع التقليدية، مما يضغط على اقتصاديات الوحدة. شركات مثل AmericanHort تقدم شهادات تقني عن بُعد، لكن الاستيعاب يبقى متواضعاً نسبة إلى فرص العمل المتوقعة. المشغلون الأصغر يلجأون إلى تدريبات داخلية، والتي يمكن أن تستغرق 18 شهراً قبل أن يصل الموظفون إلى الكفاءة الكاملة، مما يرفع مخاطر التغيير. حتى توسع المناهج المهنية، سيحد نقص المهارات من توسع الإنتاج في المراكز سريعة النمو عبر جنوب شرق آسيا وأمريكا الجنوبية.

تحليل القطاع

حسب النوع: الأنظمة السائلة تضيق الفجوة مع قادة الركام

استمرت ركائز الركام في قيادة 79.6% من الإيرادات في عام 2024، مما يوضح كيف أن الألفة تطمئن المزارعين المنتقلين من زراعة التربة إلى الزراعة بدون تربة. احتياجاتها الرأسمالية الأقل وآلياتها البسيطة تدعم الهيمنة المستمرة. الأنظمة السائلة، ومع ذلك، تتسارع بمعدل نمو سنوي مركب قدره 12.6% حتى عام 2030 حيث يسعى المشغلون للحصول على تحكم أدق في الأكسجة وجرعات المغذيات. منشآت الزراعة المائية العميقة وتقنية فيلم المغذيات ترفع غلات الخضروات الورقية بنسبة 30-50% مقارنة بنظيراتها من الركام. التصاميم ذات الدورة المغلقة أيضاً تعيد تدوير تقريباً كل جريان المحلول، وهو عامل تمييز مهم حيث ترتفع تعرفة المياه.

النهج الهجينة تظهر: أجهزة الاستشعار المدمجة في الركائز الخاملة تطلق تلقائياً نبضات المغذيات السائلة، مما يدمج استقرار الجذر للركام مع دقة السوائل. هذه القابلية للتكيف تتماشى مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية للشركات وترفع العائد على رأس المال المستثمر. وبالتالي، من المتوقع أن يرقي المزيد من المنتجين من الركائز الثابتة إلى خطوط فيلم المغذيات الموجهة بالمستشعرات مع نضج سوق الزراعة المائية.

حسب نوع المحصول: الخس يتفوق حتى على الطماطم المهيمنة

احتفظت الطماطم بالقيادة عند 29.4% من مبيعات عام 2024، مدفوعة بالقبول العالي للمستهلك ونقاط الأسعار الجذابة. نوافذ الحصاد الطويلة تمكن من تدفق نقدي متسق، مما يؤمن دورها في خطط التوسع عبر أمريكا الشمالية وأوروبا. الخس والخضروات الورقية الأوسع، رغم ذلك، في المسار للتوسع الأسرع بمعدل نمو سنوي مركب قدره 9.8%. دوراتها التي تستغرق 30-45 يوماً تعظم إنتاجية الدفيئة، مما يخلق إيراداً فائقاً لكل متر مربع. الخضروات الصغيرة ترتقي كمنطقة ممتازة، تحصل على 50 دولار أمريكي للرطل في قنوات متخصصة وتسمح للمشغلين باسترداد رأس المال بسرعة.

الفلفل والخيار يحتفظان بثبات في مزيج المنتجات، رغم أن المواسم الأطول والأحمال الطاقية العالية تكبح الاعتماد الواسع. الأعشاب-خاصة الريحان-تزدهر في الأسواق الأوروبية حيث فجوات التوريد الطازج تجذب التسعير المميز. التنويع في الفراولة والمحاصيل الطبية يعزل المزارعين من مخاطر السلعة الواحدة، استراتيجية تكتسب حظوة مع توسع سوق الزراعة المائية في قطاعات عملاء جديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

أمنت أمريكا الشمالية 35.8% من الإيرادات العالمية في عام 2024 على خلفية البنية التحتية الناضجة ومنح USDA الاستباقية والتمويل الوفير لرؤوس الأموال المخاطرة. حجم سوق الزراعة المائية للعمليات التجارية الأمريكية يستمر في التضخم حيث تبني المستشفيات والمدارس والحرم الجامعي المؤسسي مزارع في الموقع لتقليم انبعاثات أميال الغذاء. خبرة كندا في البيئة المتحكم بها، المصقولة خلال تقنين الحشيش، تهاجر إلى إنتاج الخضروات وتضيف عمقاً تقنياً.[2]خدمة البحث الاقتصادي في USDA، "برامج الزراعة الحضرية،" ers.usda.gov

أوروبا تعد بالصعود الأسرع بمعدل نمو سنوي مركب قدره 13.2% حتى عام 2030. مبادرة Farm-to-Fork للاتحاد الأوروبي توفر دعماً سياسياً واضحاً، بينما بلدان مثل هولندا تنشر شبكات أجهزة استشعار مدفوعة بالذكاء الاصطناعي تقلل المدخلات الكيميائية وترفع الغلات. دفعة ألمانيا لتجميع عناقيد الدفيئة مع أصول الطاقة المتجددة تقلل مصاريف التشغيل وتوسع الوصول إلى التمويل طويل المدى. قبول إسبانيا السائد للخس المائي يسلط الضوء على استعداد قوي للمستهلك، عامل يسرع شراكات السوبر ماركت.

آسيا والمحيط الهادئ تقدم صعوداً كبيراً غير مستغل. الصين لديها أكثر من 60 مصنعاً متخصصاً للمعدات، والحوافز الإقليمية تشجع الزراعة العمودية في المدن الكبرى. شركات الهند الناشئة تدل على مكاسب غلة بـ 40 ضعفاً عن قطع التربة، مما يغري رأس مال مخاطر إضافي. مخاوف الأمن الغذائي في دول جنوب شرق آسيا تكسب دعماً تشريعياً لمشاريع جديدة، رغم أن التوريد غير المتسق للطاقة لا يزال يعقد التوسع. الطبقة الوسطى الصاعدة والبصمة الحضرية للمنطقة تقترح أن سوق الزراعة المائية سينحو شرقاً مع انخفاض التكاليف التقنية.

المشهد التنافسي

يبقى سوق الزراعة المائية مجزءاً، مع سيطرة اللاعبين الخمسة الأوائل على أكثر من 18% من الإيرادات الجماعية، مما يخلق مساحة للتجميعات والتحالفات الاستراتيجية. البائعون يميزون من خلال تجميع الأجهزة والبرمجيات والخدمات الزراعية في منصات شاملة تقلل من تعقد المشغل. Gotham Greens و Bowery Farms توضحان نماذج الربحية أولاً، بالاستثمار في موثوقية سلسلة التوريد بدلاً من توسعات المساحة العنوانية. موزعو الأجهزة مثل Hydrofarm يعززون المحافظ عبر شراكات مع شركات الأتمتة مثل Trolmaster، بدمج أجهزة التحكم IoT في كتالوجات التوزيع.[3]آنا بورسيا، "Hydrofarm تدمج أجهزة تحكم Trolmaster،" Cannabis Business Times، cannabisbusinesstimes.com

ضغوط التوحيد تكثف مع تحول LEDs المحسنة للطاقة ومجموعات أجهزة الاستشعار AI إلى سلع، مما ينقل الميزة التنافسية نحو التفوق التشغيلي وثقة العلامة التجارية. الشركات متعددة الجنسيات تستكشف مسارات الاندماج والاستحواذ لتأمين خطوط أنابيب التكنولوجيا وقواعد العملاء، بينما صناديق الأسهم الخاصة تراقب عمليات الاستحواذ التكميلية التي توحد المزارعين الإقليميين المجزءين. تحقيق الدخل من ائتمانات الكربون يضيف طبقة إيرادات متميزة للشركات القادرة على توثيق صرامة تقليل الانبعاثات وجذب رأس المال الموجه للحوكمة البيئية والاجتماعية والمؤسسية. استراتيجيات التوسع الجغرافي تؤكد على تجميع مزارع متعددة معيارية بالقرب من عقد الاستهلاك الحضرية، مما يمكن من التسليم في نفس اليوم ويقلل تكاليف السلسلة الباردة.

حواجز الدخول تستمر في شكل رأس المال المسبق والمعرفة الزراعية ومعايير جودة تجار التجزئة. مع انتشار المعرفة من خلال بيانات أجهزة الاستشعار مفتوحة المصدر وشراكات الجامعات، حواجز المهارات تنخفض تدريجياً، لكن شبكات التمويل والتوزيع لا تزال تمنح امتيازاً للمشغلين الراسخين. الديناميكيات التنافسية، لذلك، تفضل الشركات متوسطة الحجم التي توسع بمسؤولية بينما تدمج الطاقة المتجددة واستصلاح المياه المستعملة لحماية العمليات في المستقبل. إجمالاً، المجال مهيأ لاندماجات مسرعة بحلول عام 2027 حيث يسعى الراسخون لكفاءات الحجم وتدفقات الإيرادات التكميلية في سوق الزراعة المائية الناضج.

قادة صناعة الزراعة المائية

-

Gotham Greens

-

BrightFarms (COX Enterprises, Inc)

-

Emirates Bustanica

-

Little Leaf Farms

-

Thanet Earth (Fresca Group)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: بدأت Bright Farms بالشحن من دفيئتها المائية البالغة 1.5 مليون قدم مربع في ماكون، جورجيا، مما خلق 250 وظيفة ووسع توريد خال من المبيدات إلى تجار التجزئة في الجنوب الشرقي.

- فبراير 2025: عرضت Gotham Greens مجموعات السلطة الجديدة وتتبيلات العلامة التجارية-بما في ذلك Avocado Lime Ranch و Italian Herb Vinaigrette-في فعالية Southern Exposure.

- نوفمبر 2024: أطلقت Little Leaf Farms مزيج خس Sweet and Crispy جديد، يجمع Baby Crispy Green Leaf و Sweet Baby Butter Leaf، مزروع بشكل مستدام في دفيئاتها CEA.

- أكتوبر 2024: أسست Food Tech Valley اتفاقية استراتيجية لـ 27 عاماً مع Badia Farms لتطوير نماذج زراعة هجينة عبر منطقة بمساحة 236,000 قدم مربع.

نطاق تقرير سوق الزراعة المائية العالمي

الزراعة المائية تشمل عملية زراعة النباتات باستخدام محاليل المغذيات المعدنية في الرمل أو الحصى أو السائل دون استخدام التربة. ببساطة، المائي هو تقنية لزراعة النباتات بدون تربة.

سوق الزراعة المائية مقسم حسب النوع (نظام الزراعة المائية بالركام (النظام المغلق والنظام المفتوح) والنظام المائي السائل)، ونوع المحصول (الطماطم، الخس والخضروات الورقية، الفلفل، الخيار، الخضروات الصغيرة، وأنواع المحاصيل الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يقدم أحجام السوق وقيم التوقعات (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| نظام الركام | النظام المغلق |

| النظام المفتوح | |

| النظام السائل |

| الطماطم |

| الخس والخضروات الورقية |

| الفلفل |

| الخيار |

| الخضروات الصغيرة |

| المحاصيل الأخرى (الفراولة، الريحان، إلخ) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| باقي أفريقيا |

| حسب النوع | نظام الركام | النظام المغلق |

| النظام المفتوح | ||

| النظام السائل | ||

| حسب نوع المحصول | الطماطم | |

| الخس والخضروات الورقية | ||

| الفلفل | ||

| الخيار | ||

| الخضروات الصغيرة | ||

| المحاصيل الأخرى (الفراولة، الريحان، إلخ) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الزراعة المائية وما مدى سرعة نموه؟

سوق الزراعة المائية يساوي 5.95 مليار دولار أمريكي في عام 2025 ويتوسع بمعدل نمو سنوي مركب قدره 8.7% نحو 9.03 مليار دولار أمريكي بحلول عام 2030.

أي قطاع من أنظمة النمو من المتوقع أن يشهد أعلى نمو؟

الأنظمة السائلة من المتوقع أن تحقق معدل نمو سنوي مركب قدره 12.6% حتى عام 2030، متفوقة على أنظمة الركام المهيمنة لا تزال.

أي أنواع المحاصيل تقدم أقوى فرص النمو؟

الخس والخضروات الورقية الأخرى مهيأة لمعدل نمو سنوي مركب قدره 9.8% بسبب دورات النمو القصيرة والدوران العالي، حتى مع بقاء الطماطم أكبر قطاع.

لماذا متطلبات الحوكمة البيئية والاجتماعية والمؤسسية المؤسسية مهمة لاعتماد الزراعة المائية؟

الشركات تثبت مزارع في الموقع لتلبية أهداف تقليل الكربون والنفايات، مما يخلق طلباً موثوقاً ويسرع توسع الصناعة.

آخر تحديث للصفحة في: