حجم وحصة سوق بيروكسيد الهيدروجين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.35 مليون طن |

| حجم السوق (2030) | 7.71 مليون طن |

| معدل النمو (2025 - 2030) | 3.90% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بيروكسيد الهيدروجين من قبل مردور إنتلجنس

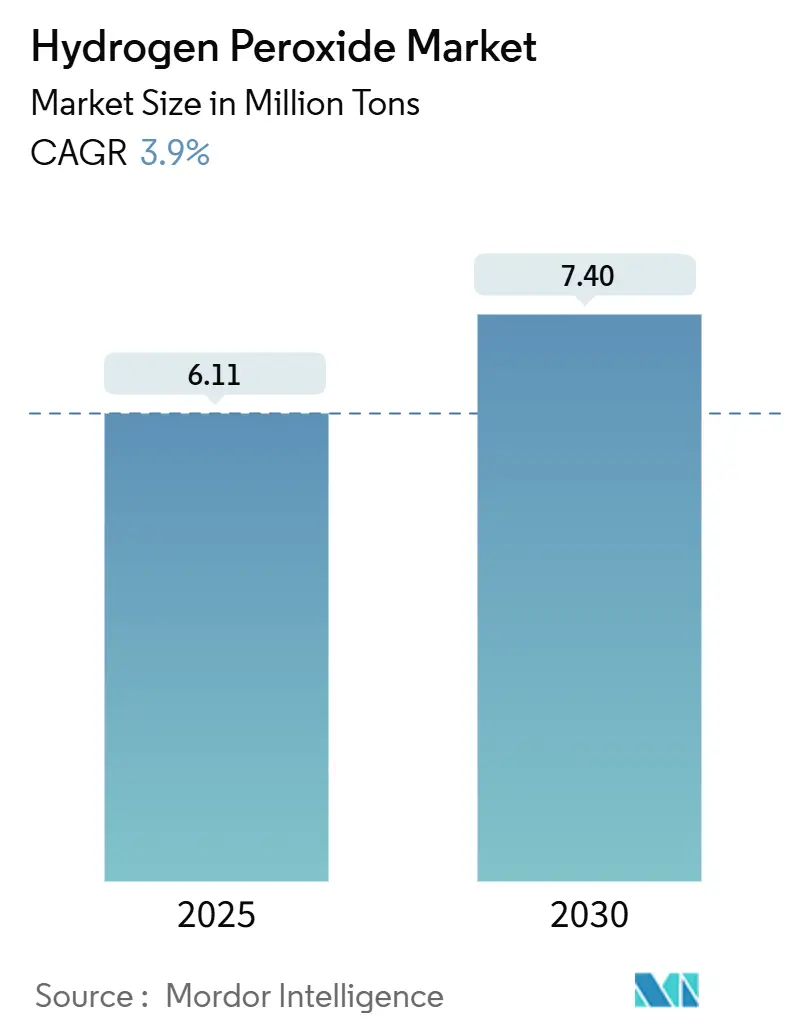

يقف سوق بيروكسيد الهيدروجين عند 6.11 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 7.40 مليون طن بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 3.9%. تستمر الزخم من تبييض اللب والورق، ولكن تصنيع أشباه الموصلات ومعالجة مياه الصرف الصحي المتقدمة ووقود الفضاء الأخضر تضيف طبقات طلب جديدة ترفع متوسط أسعار البيع. إضافات الطاقة الإنتاجية في آسيا والمحيط الهادئ وإطلاق منتجات منخفضة الكربون في أوروبا وبروتوكولات النظافة العالمية الأكثر صرامة تعزز مسار نمو مستقر حتى مع تقلبات أسعار المواد الخام وتصنيفات المخاطر الأكثر إحكاماً تعتدل بهوامش الربح. الموردون الرائدون يوسعون خطوط الإنتاج فائقة النقاء ويستثمرون في تقنيات التوليد في الموقع ويوقعون اتفاقيات الشراء مع عملاء الإلكترونيات لتأمين أحجام طويلة الأجل في سوق بيروكسيد الهيدروجين.

النقاط الرئيسية للتقرير

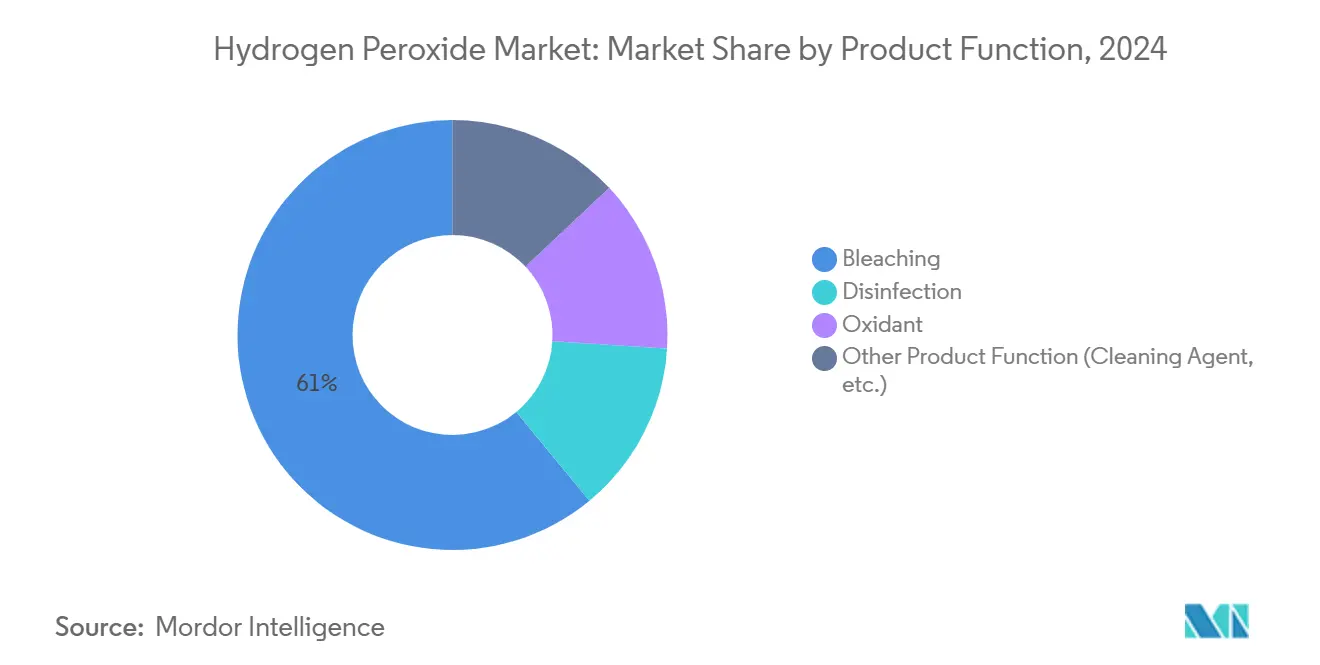

- حسب وظيفة المنتج، قاد التبييض بحصة إيرادات 61% في عام 2024، بينما من المتوقع أن تتوسع المطهرات بمعدل نمو سنوي مركب قدره 4.37% حتى عام 2030.

- حسب الدرجة، احتل القطاع الصناعي 41% من حصة سوق بيروكسيد الهيدروجين في عام 2024، بينما تتقدم الدرجات عالية النقاء بمعدل نمو سنوي مركب قدره 5.23% حتى عام 2030.

- حسب التركيز/الشكل، سيطرت المحاليل المائية على 80% من حجم سوق بيروكسيد الهيدروجين في عام 2024؛ من المتوقع أن ترتفع المساحيق والمضافات الحبيبية بمعدل نمو سنوي مركب قدره 4.31% حتى عام 2030.

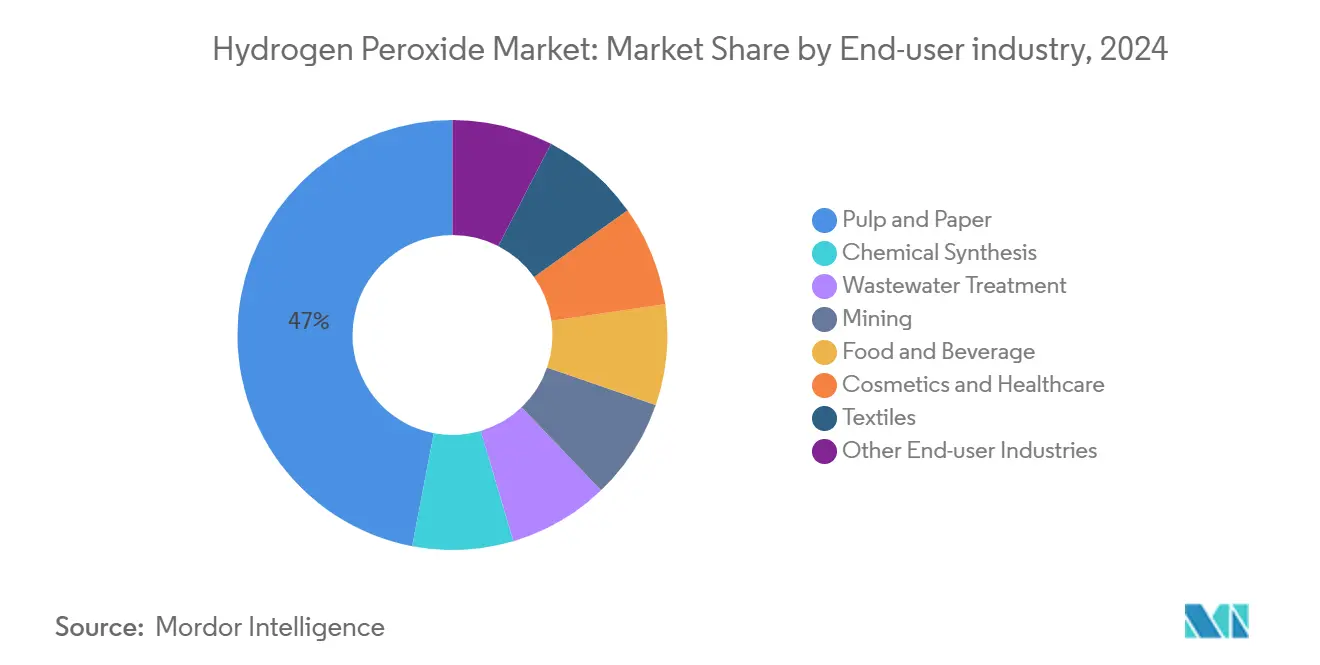

- حسب صناعة المستخدم النهائي، مثّل اللب والورق 47% من حجم سوق بيروكسيد الهيدروجين في عام 2024، بينما معالجة مياه الصرف الصحي تنمو بأسرع معدل قدره 4.24% معدل نمو سنوي مركب.

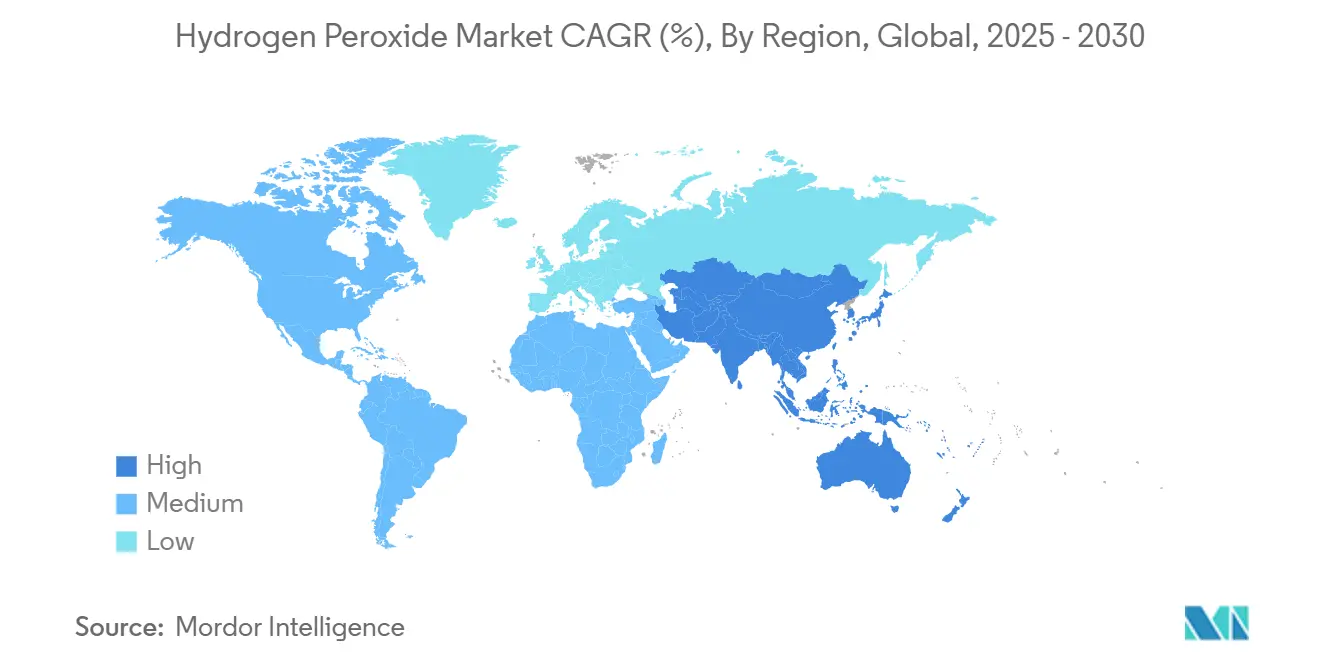

- جغرافياً، هيمنت آسيا والمحيط الهادئ بحصة 53% من سوق بيروكسيد الهيدروجين في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.27% حتى عام 2030.

اتجاهات ورؤى السوق العالمية لبيروكسيد الهيدروجين

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الدرجات عالية النقاء في تنظيف العمليات الرطبة لأشباه الموصلات | +1.2% | شرق آسيا، أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| لوائح تغليف الاتصال الغذائي الأكثر صرامة تقود بيروكسيد الهيدروجين الغذائي في أوروبا | +0.8% | أوروبا، أمريكا الشمالية، مع امتداد إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| توسع طاقة اللب الكيميائي في مصانع آسيا والمحيط الهادئ المتكاملة | +0.7% | الصين، الهند، جنوب شرق آسيا | متوسط الأجل (2-4 سنوات) |

| زيادة توليد بيروكسيد الهيدروجين في الموقع للأكسدة المتقدمة في مياه الصرف الصناعي | +0.5% | عالمي، الأقوى في المناطق الصناعية | طويل الأجل (≥ 4 سنوات) |

| تحول الطيران نحو الوقود الأخضر باستخدام HTP (>90% w/w) في أمريكا الشمالية | +0.3% | أمريكا الشمالية، أوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الدرجات عالية النقاء في تنظيف العمليات الرطبة لأشباه الموصلات

أصبح بيروكسيد الهيدروجين فائق النقاء الآن لا غنى عنه في إنتاج أشباه الموصلات دون 5 نانومتر. انخفضت عتبات الشوائب إلى مستويات أجزاء لكل تريليون، وتلبي منتجات سولفاي INTEROX PicoPlus تلك المواصفات مع ملوثات كاتيونية أقل من 0.01 جزء من المليار. المصانع الجديدة في تايوان وكوريا الجنوبية والولايات المتحدة وألمانيا توقع اتفاقيات توريد متعددة السنوات تحبس أحجام الشراء، مما يدعم سوق بيروكسيد الهيدروجين. صانعو المعدات يتبنون أيضاً عمليات تنظيف متقدمة غنية بالبيروكسيد تقلل البقايا المعدنية، مما يوسع استهلاك كل رقاقة. إضافات الطاقة الإنتاجية المعلنة من قبل إيفونيك وفوهوا تونجدا في سيتشوان تؤكد التوقعات الصاعدة متوسطة الأجل.

لوائح تغليف الاتصال الغذائي الأكثر صرامة تقود بيروكسيد الهيدروجين الغذائي في أوروبا

توجيهات سلامة الأغذية في الاتحاد الأوروبي تتطلب الآن تعقيماً أكثر صرامة للعلب المعقمة وزجاجات البولي إيثيلين تيرفثاليت. يبقى بيروكسيد الهيدروجين العامل المفضل بفضل التحلل السريع إلى الماء والأكسجين. أعادت هيئة سلامة الأغذية الأوروبية تأكيد سلامته في عام 2024. موافقات إدارة الغذاء والدواء الأمريكية للاستخدام المضاد للميكروبات في معالجة الدواجن تؤثر على المعالجات العالمية لتنسيق البروتوكولات[1]إدارة الغذاء والدواء الأمريكية، "التقييم البيئي لإخطار الاتصال الغذائي 2367،" fda.gov . نتيجة لهذه السياسات، بدأت خطوط التعبئة والتغليف في دمج وحدات بيروكسيد الهيدروجين المبخر، مما يقود زيادة الطلب على المحاليل الغذائية، خاصة في مصانع الألبان والعصائر. يستفيد سوق بيروكسيد الهيدروجين من هذه الرياح التنظيمية الخلفية على المدى القريب.

توسع طاقة اللب الكيميائي في مصانع آسيا والمحيط الهادئ المتكاملة

الصين والهند تضيفان خطوط لب الخشب الصلب والخيزران التي تفضل تسلسلات التبييض الخالية من الكلور. المصانع المتكاملة تقلل حركات الشاحنات وتمكن الجرعات في الوقت المناسب، مما يرفع معدلات اختراق البيروكسيد. عقد توريد إيفونيك مع شتاينبايس بابير للمواد الخام المعاد تدويرها يوضح علاوة الاستدامة المرتبطة بالتبييض القائم على البيروكسيد. الطلب القوي على الألياف لتغليف التجارة الإلكترونية يدعم الأحجام أكثر. هذا الاتجاه الهيكلي يبني قاعدة دائمة من الطلب في سوق بيروكسيد الهيدروجين خلال المدى المتوسط.

زيادة توليد بيروكسيد الهيدروجين في الموقع للأكسدة المتقدمة في مياه الصرف الصناعي

المصنعون الذين يواجهون حدود تصريف أكثر صرامة ينشرون مفاعلات الأشعة فوق البنفسجية/بيروكسيد الهيدروجين التي تعدن PFAS والأدوية والمواد الخافضة للتوتر السطحي. المصانع التجريبية تظهر كفاءة إزالة أكثر من 90% للمواد العضوية صعبة المعالجة. الوحدات المحتواة التي تحلل الماء والأكسجين كهربائياً لإنتاج البيروكسيد الطازج تقطع تكاليف النقل وتخفف مخاطر المواد الخطرة. موردو المعدات يقررون أن مصروفات التشغيل تنخفض بمجرد احتساب تعريفات الكيلوواط/ساعة. هذه التوفيرات تدعم اعتماداً أوسع وتضيف حمولة تدريجية إلى سوق بيروكسيد الهيدروجين.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| وضع العلامات على المخاطر الصحية تحت CLP و REACH للاتحاد الأوروبي مما يخلق تكاليف امتثال | -0.70% | أوروبا، سلسلة التوريد العالمية | متوسط الأجل (2-4 سنوات) |

| تقلبات أسعار المواد الخام | -0.60% | عالمي، مع تأثير متزايد في المناطق التي تعتمد على الاستيراد | قصير الأجل (≤ سنتان) |

| اللوائح البيئية وتحديات التخلص | -0.40% | عالمي، مع إنفاذ أكثر صرامة في الاقتصادات المتقدمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

وضع العلامات على المخاطر الصحية تحت CLP و REACH للاتحاد الأوروبي مما يخلق تكاليف امتثال

منتجو البيروكسيد يجب أن يحافظوا على أوراق بيانات السلامة الواسعة ويستثمروا في أنظمة التحميل المغلقة لتلبية بيانات المخاطر المنسقة في أوروبا. وكالة المواد الكيميائية الأوروبية تدرج بيروكسيد الهيدروجين تحت عدة فئات مخاطر فيزيائية وصحية[2]وكالة المواد الكيميائية الأوروبية، "معلومات المادة بيروكسيد الهيدروجين،" echa.europa.eu . الامتثال يتطلب تحديثات دورية لعلم السموم وتدريب الموظفين وتحسين التغليف، مما يضيف نفقات عامة للمصدرين إلى الكتلة. الموردون الأصغر يواجهون أعباء تكلفة غير متناسبة، مما يحد من الداخلين الجدد ويبطئ النمو الشامل بشكل هامشي.

تقلبات أسعار المواد الخام

الأكسدة التلقائية تعتمد على 2-إيثيل أنثراكوينون، والتي تأرجحت أسعارها الفورية بنسب مئوية مضاعفة خلال 2023-2024 بسبب اختناقات التوريد في شرق آسيا. رسوم الطاقة تضاعف المشكلة لأن تقطير البيروكسيد كثيف الطاقة. تقرير الاستدامة لعام 2023 من ليونديل باسيل يسلط الضوء على الضغط الذي تضعه تقلبات المواد الخام على هوامش المواد الكيميائية. المنتجون يردون بالتحوط ومشاريع الكفاءة، لكن تمرير التكلفة المتأخر يمكن أن يضغط الأرباح ويؤثر على قرارات الطاقة، مما يضع سحباً خفيفاً على سوق بيروكسيد الهيدروجين.

تحليل القطاعات

حسب وظيفة المنتج: التطهير يقود التنويع

مثّلت تطبيقات التبييض 61% من سوق بيروكسيد الهيدروجين في عام 2024، مرتكزة على مصانع اللب والورق التي تقدر مكاسب السطوع الخالية من الكلور. استبدال ثاني أكسيد الكلور الأولي بالبيروكسيد يحسن ملامح النفايات السائلة، مما يحافظ على الطلب الأساسي حتى مع انخفاض ورق الطباعة الغربي. مرونة الطلب متواضعة لأن أهداف السطوع مقننة في مواصفات المنتج.

حقق التطهير أسرع معدل نمو سنوي مركب قدره 4.37% ومن المتوقع أن يستمر في الارتفاع حيث تحافظ المستشفيات ومصانع الأغذية ومراكز النقل الجماعي على معايير التطهير المرتفعة. أبلغت TOMI Environmental Solutions عن قفزة مبيعات بنسبة 42% في الربع الأول من عام 2025 لأجهزة البيروكسيد المتأين. أنظمة التوصيل بالرذاذ المستمر توسع حالات الاستخدام وترفع الأسعار المتوسطة، موسعة سوق بيروكسيد الهيدروجين ما وراء الأحجام التراثية.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدرجة: طلب أشباه الموصلات يرفع قطاع عالي النقاء

حقق قطاع الدرجة الصناعية 41% من الحصة في عام 2024 ويبقى حصان العمل للمنسوجات والتعدين والكيماويات الأساسية. التنافسية في التكلفة وكثافة سلسلة التوريد تفضل الدرجة الصناعية في معظم التطبيقات الجملة.

المواد عالية النقاء تتوسع بأسرع معدل 5.23% معدل نمو سنوي مركب حيث يحدد صانعو الرقائق مستويات معادن دون جزء من المليار. أطلقت تايو نيبون سانسو BRUTE Peroxide لخدمة هذا المكان المتخصص. مصنع واحد 300 ملم يمكن أن يشتري عدة كيلوطن سنوياً، لذا كل منشأة جديدة تضيف حجماً ملموساً إلى حجم سوق بيروكسيد الهيدروجين للمنتجات عالية النقاء.

حسب التركيز/الشكل: التركيبات الصلبة تكتسب زخماً

هيمنت المحاليل المائية أقل من أو تساوي 70% على 80% من الحصة في عام 2024 لأنها تتكامل بسهولة في خطوط التبييض والتعقيم المستمرة. شبكات اللوجستيات الضخمة وتوافر خزانات ISO تدعم هذه الهيمنة.

المساحيق والمضافات الحبيبية، خاصة بربورات الصوديوم وبركربونات، تتوسع بمعدل نمو سنوي مركب قدره 4.31%. الدراسات السنية تظهر أن هذه المواد الصلبة تحقق التبييض بينما تسبب أضراراً أقل للعاج من السوائل الحمضية. استقرارها وسلامة الشحن تجذب صانعي المنظفات، مما يعزز التنويع داخل سوق بيروكسيد الهيدروجين.

حسب صناعة المستخدم النهائي: معالجة مياه الصرف الصحي تسرّع النمو

احتفظ اللب والورق بـ 47% من الاستهلاك في عام 2024 لأن أهداف السطوع والمعايير البيئية تؤمن دور البيروكسيد في تسلسلات ECF و TCF. الاستبدال الرقمي لورق المكتب في أوروبا وأمريكا الشمالية يحد من الارتفاع، لكن نمو المصانع المتكاملة في آسيا يعوض الانخفاضات.

معالجة مياه الصرف الصحي تنمو بمعدل نمو سنوي مركب قدره 4.24%. المصانع البلدية تضيف قطارات الأشعة فوق البنفسجية/البيروكسيد لمعالجة الملوثات الدقيقة بعد الخطوات البيولوجية التقليدية. التوجيه المؤقت لوكالة حماية البيئة حول تدمير PFAS يذكر المؤكسدات ككيماويات مفضلة[3]وكالة حماية البيئة الأمريكية، "التوجيه المؤقت حول تدمير والتخلص من PFAS،" epa.gov . معدلات الاعتماد في المجمعات الصناعية ترفع إجمالي طلب البيروكسيد، مما يدعم سوق بيروكسيد الهيدروجين.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 53% من سوق بيروكسيد الهيدروجين عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 4.27%. إضافات الطاقة الإنتاجية في الصين والهند تغذي قطاعات الورق والإلكترونيات المحلية. استثمرت إنجرو بوليمر آند كيميكالز 12 مليار روبية باكستانية في مصنع باكستاني جديد مقرر بدء التشغيل عام 2026. الموردون الإقليميون يتمتعون بمزايا الشحن التي تحمي الهوامش.

أمريكا الشمالية تحتل شريحة كبيرة من سوق بيروكسيد الهيدروجين. لوائح مياه الصرف الصحي وأبحاث الدفع الأخضر تحفز نقاط نهاية جديدة للدرجات المركزة (أكثر من 90%). أظهرت Benchmark Space Systems محرك دفع ثنائي الوقود 22 N باستخدام البيروكسيد عالي الاختبار الذي وصل إلى دفعة محددة 290 ثانية. هذه التجارب الفضائية تثبت الطلب المتميز وتعزز الاستهلاك المحلي.

أوروبا تظهر أحجاماً ناضجة لكنها تقود ابتكار الاستدامة. بيروكسيد إيفونيك المحايد كربونياً، المعتمد تحت برنامج Way to GO2، يساعد العملاء على خفض انبعاثات النطاق 3. قواعد التغليف الأكثر صرامة ترفع طلبات الدرجة الغذائية، بينما تكاليف امتثال REACH تقيد المستوردين الأصغر. من المتوقع أن يتحرك حجم سوق بيروكسيد الهيدروجين لأوروبا بتواضع لكن بثبات حتى عام 2030.

المشهد التنافسي

أهم الشركات في سوق بيروكسيد الهيدروجين

سوق بيروكسيد الهيدروجين مُرَكز، مع هيمنة سولفاي وإيفونيك وأركيما من خلال حلقات الأنثراكوينون المتكاملة وتوليد البخار الأسير وتوريد المضافات اللاحقة. استحواذ إيفونيك على Thai Peroxide وسّع طاقة التخصص قرب مراكز الإلكترونيات، بينما محفظة سولفاي فائقة النقاء تؤمن عقود أشباه الموصلات بنقاء أجزاء لكل تريليون. التدقيق التنظيمي يحد من عمليات الدمج الكبيرة، كما رُئي مع منع لجنة التجارة الفيدرالية لاستحواذ إيفونيك على PeroxyChem بسبب مخاوف الهيمنة الإقليمية. هذا يقود التوسعات البُنية، بينما اللاعبون الإقليميون مثل إنجرو يعززون الاكتفاء الذاتي لجنوب آسيا.

قادة صناعة بيروكسيد الهيدروجين

-

إيفونيك إندستريز إيه جي

-

كيميرا أويج

-

شركة ميتسوبيشي للغازات الكيميائية المحدودة

-

سولفاي

-

أركيما

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: شكّلت إيفونيك إندستريز إيه جي وفوهوا تونجدا كيميكالز إيفونيك فوهوا نيو ماتيريالز (سيتشوان) لإنتاج بيروكسيد الهيدروجين المتخصص للخلايا الشمسية وأشباه الموصلات وتغليف الأغذية؛ أول إنتاج مقرر للنصف الأول من عام 2026.

- فبراير 2025: أعلنت إنجرو بوليمر آند كيميكالز عن استثمار 12 مليار روبية باكستانية (~0.043 مليار دولار أمريكي) في مصنع بيروكسيد الهيدروجين جديد لتلبية الطلب المتزايد في آسيا والمحيط الهادئ.

- أبريل 2024: قدّمت إيفونيك إندستريز إيه جي بيروكسيد الهيدروجين المحايد كربونياً في أوروبا تحت شهادة Way to GO2 التي تدعم خفض انبعاثات النطاق 3 للعملاء.

نطاق تقرير سوق بيروكسيد الهيدروجين العالمي

يمكن العثور على بيروكسيد الهيدروجين في أشكال مخففة ومركزة. المحاليل المخففة ليس لها رائحة تقريباً، لكن المحاليل الأقوى لها رائحة حادة.

سوق بيروكسيد الهيدروجين مُقسم حسب وظيفة المنتج وصناعة المستخدم النهائي والجغرافيا. السوق مُقسم حسب وظيفة المنتج إلى مطهر وتبييض ومؤكسد ووظائف منتج أخرى (تنظيف). حسب صناعة المستخدم النهائي، السوق مُقسم إلى اللب والورق والتركيب الكيميائي ومعالجة مياه الصرف الصحي والتعدين والأغذية والمشروبات ومستحضرات التجميل والرعاية الصحية والمنسوجات وصناعات المستخدمين النهائيين الأخرى (النقل والإلكترونيات وأشباه الموصلات والتعبئة المعقمة، إلخ). التقرير يغطي أيضاً حجم السوق والتوقعات في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تحجيم السوق والتوقعات تتم على أساس الإيرادات (دولار أمريكي)

| المطهر |

| التبييض |

| المؤكسد |

| وظائف المنتج الأخرى (عامل التنظيف، إلخ.) |

| الدرجة القياسية (أقل من 35 % w/w) |

| الدرجة الصناعية (35-50 %) |

| الدرجة عالية النقاء (أكثر من 50 %) |

| المحلول المائي (أقل من أو يساوي 70 %) |

| اللامائي (أكثر من 90 %) |

| المساحيق / المضافات الحبيبية (مثل البربورات، البركربونات) |

| اللب والورق |

| التركيب الكيميائي |

| معالجة مياه الصرف الصحي |

| التعدين |

| الأغذية والمشروبات |

| مستحضرات التجميل والرعاية الصحية |

| المنسوجات |

| صناعات المستخدمين النهائيين الأخرى (الإلكترونيات وأشباه الموصلات، النقل، التعبئة المعقمة، الصواريخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| الشمال الأوروبي | |

| تركيا | |

| روسيا | |

| باقي أوروبا | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| قطر | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| مصر | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب وظيفة المنتج | المطهر | |

| التبييض | ||

| المؤكسد | ||

| وظائف المنتج الأخرى (عامل التنظيف، إلخ.) | ||

| حسب الدرجة | الدرجة القياسية (أقل من 35 % w/w) | |

| الدرجة الصناعية (35-50 %) | ||

| الدرجة عالية النقاء (أكثر من 50 %) | ||

| حسب التركيز / الشكل | المحلول المائي (أقل من أو يساوي 70 %) | |

| اللامائي (أكثر من 90 %) | ||

| المساحيق / المضافات الحبيبية (مثل البربورات، البركربونات) | ||

| حسب صناعة المستخدم النهائي | اللب والورق | |

| التركيب الكيميائي | ||

| معالجة مياه الصرف الصحي | ||

| التعدين | ||

| الأغذية والمشروبات | ||

| مستحضرات التجميل والرعاية الصحية | ||

| المنسوجات | ||

| صناعات المستخدمين النهائيين الأخرى (الإلكترونيات وأشباه الموصلات، النقل، التعبئة المعقمة، الصواريخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الشمال الأوروبي | ||

| تركيا | ||

| روسيا | ||

| باقي أوروبا | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| قطر | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| مصر | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق بيروكسيد الهيدروجين؟

يبلغ إجمالي السوق 6.11 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 7.40 مليون طن بحلول عام 2030.

أي منطقة تقود استهلاك بيروكسيد الهيدروجين؟

آسيا والمحيط الهادئ تحتل 53% من الطلب العالمي وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.27%.

لماذا بيروكسيد الهيدروجين فائق النقاء مهم لأشباه الموصلات؟

خطوط الرقائق دون 5 نانومتر تتطلب نقاء أجزاء لكل تريليون لمنع خسائر الإنتاج، مما يقود النمو السريع في درجات البيروكسيد عالية النقاء.

كيف تشكل القواعد البيئية طلب السوق؟

لوائح مياه الصرف الصحي والتعبئة الأكثر صرامة تفضل بيروكسيد الهيدروجين لأنه يتحلل إلى الماء والأكسجين، مما يعزز الامتصاص في التطهير والأكسدة المتقدمة.

أي قطاع يتوسع أسرع من السوق الإجمالي؟

تطبيقات معالجة مياه الصرف الصحي تنمو بمعدل نمو سنوي مركب قدره 4.24%، متفوقة على متوسط السوق الإجمالي البالغ 3.9%.

ما التحديات التي يمكن أن تحد من النمو المستقبلي؟

متطلبات وضع العلامات على المخاطر في الاتحاد الأوروبي وتقلبات أسعار المواد الخام ترفع تكاليف الامتثال وتضغط الهوامش، مما يعدل النظرة الإيجابية لسوق بيروكسيد الهيدروجين.

آخر تحديث للصفحة في: