حجم وحصة سوق مضخات هيدروليكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

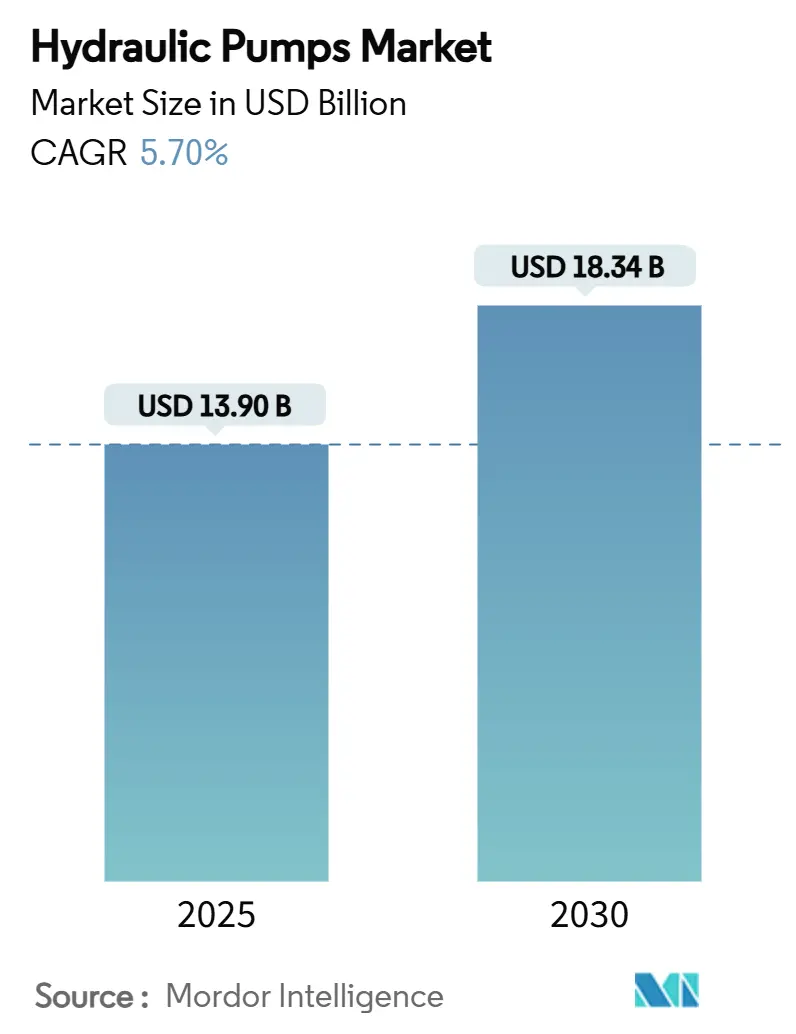

| حجم السوق (2025) | 13.90 مليار دولار أمريكي |

| حجم السوق (2030) | 18.34 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.70% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مضخات هيدروليكية من قِبل موردور إنتليجنس

يُقدر حجم سوق مضخات هيدروليكية بـ 13.9 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 18.34 مليار دولار أمريكي بحلول 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 5.70%. يحافظ الطلب القوي على معدات القوة السائلة عالية السعة في البناء والطاقة المتجددة والتصنيع الآلي على مسار توسع مستقر للسوق. تستمر برامج تجديد البنية التحتية في الصين والهند، جنباً إلى جنب مع ترقيات الصناعات التحويلية في الاتحاد الأوروبي وأمريكا الشمالية، في دعم الطلب الأساسي. استثمارات تحول الطاقة تفتح فرصاً جديدة في أنظمة الميل والانعطاف لتوربينات الرياح، ووحدات ضغط أجهزة التحليل الكهربائي للهيدروجين، ودوائر تبريد تخزين البطاريات على نطاق الشبكة. يستجيب المصنعون بتصميمات مضخات مكبسية عالية الكفاءة، وحزم تحكم ذكية، وخدمات إعادة التصنيع التي تتماشى مع متطلبات الاقتصاد الدائري. تبقى المنافسة معتدلة، مع تعزيز الشركات الرائدة عالمياً محافظها الرقمية بينما يستهدف الموردون الإقليميون التطبيقات الحساسة للتكلفة. [1]المفوضية الأوروبية، "خطة عمل الاقتصاد الدائري،" ec.europa.eu

النقاط الرئيسية للتقرير

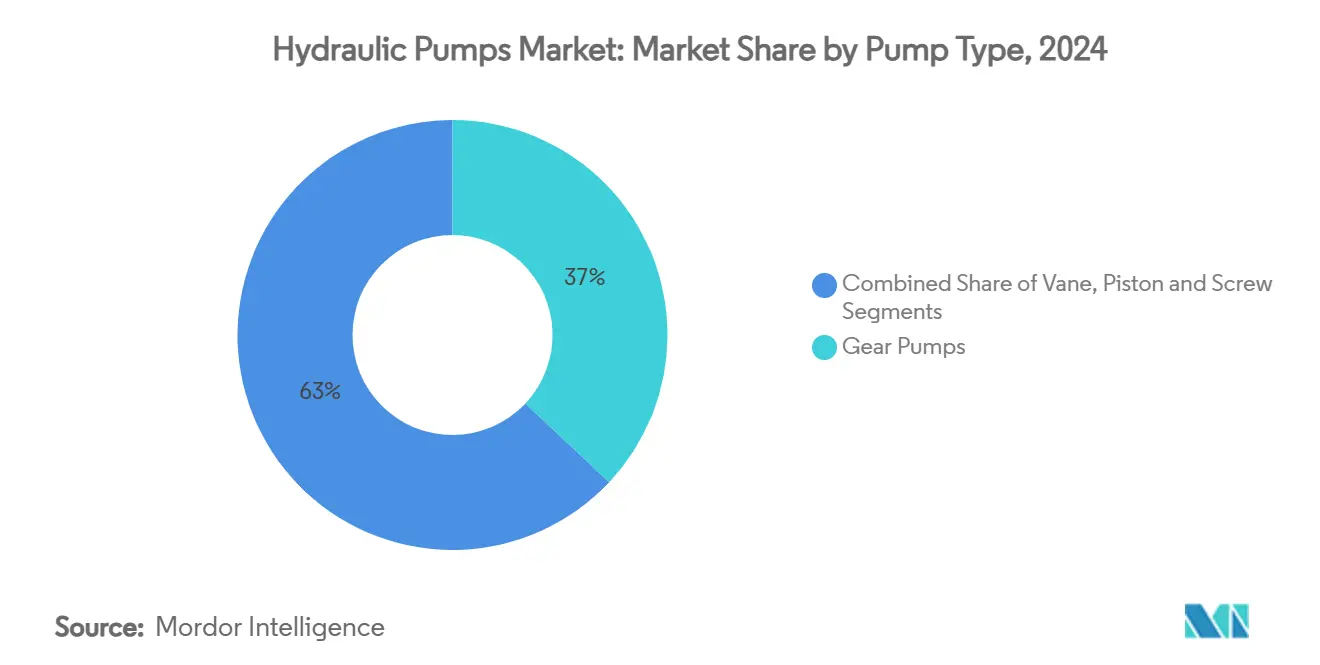

- حسب نوع المضخة، تصدرت المضخات الترسية بحصة إيرادات 37% في 2024، بينما من المتوقع أن تتوسع المضخات المكبسية بمعدل نمو سنوي مركب 6.80% حتى 2030.

- حسب ضغط التشغيل، احتل نطاق 3000-5000 رطل/البوصة المربعة 42% من حجم سوق مضخات هيدروليكية في 2024؛ فئة >5000 رطل/البوصة المربعة تتقدم بمعدل نمو سنوي مركب 8.30% حتى 2030.

- حسب التطبيق، استحوذت الهيدروليكية المتنقلة على 55% من حصة سوق مضخات هيدروليكية في 2024؛ العمليات والطاقة هو التطبيق الأسرع نمواً بمعدل نمو سنوي مركب 7.40% حتى 2030.

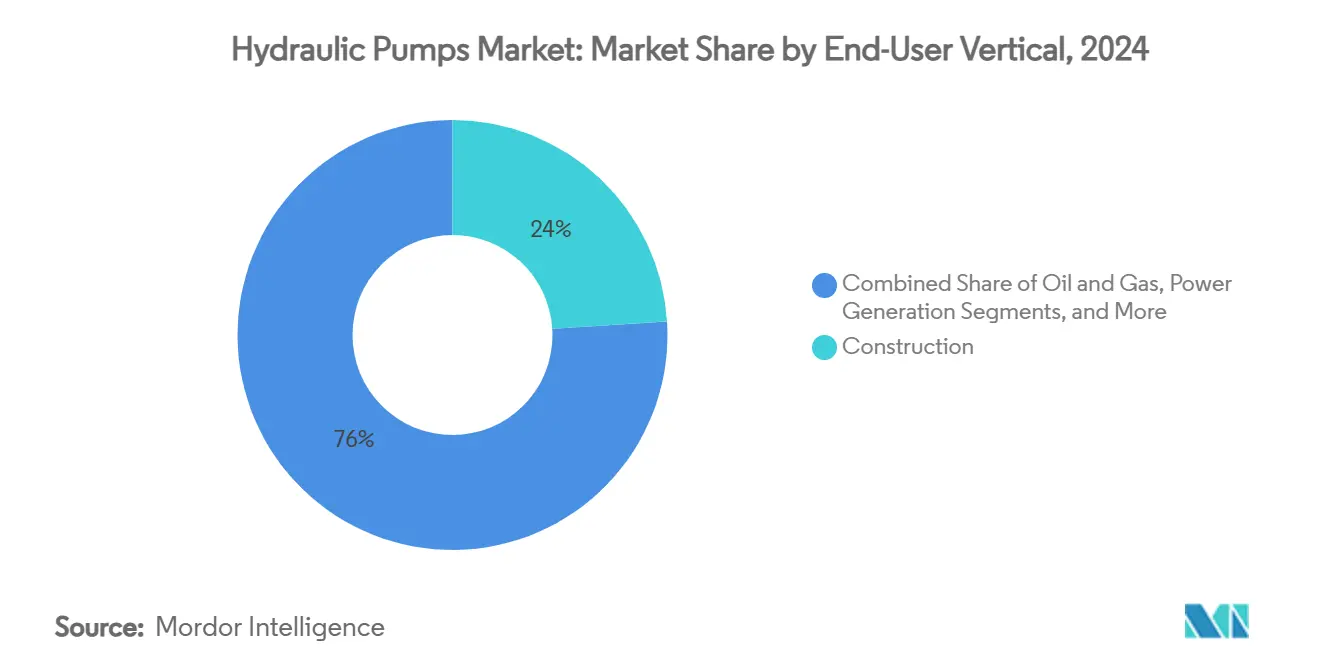

- حسب القطاع النهائي للمستخدمين، بقي البناء الأكبر بحصة 24% في 2024، بينما توليد الطاقة يتقدم بمعدل نمو سنوي مركب 7.20%.

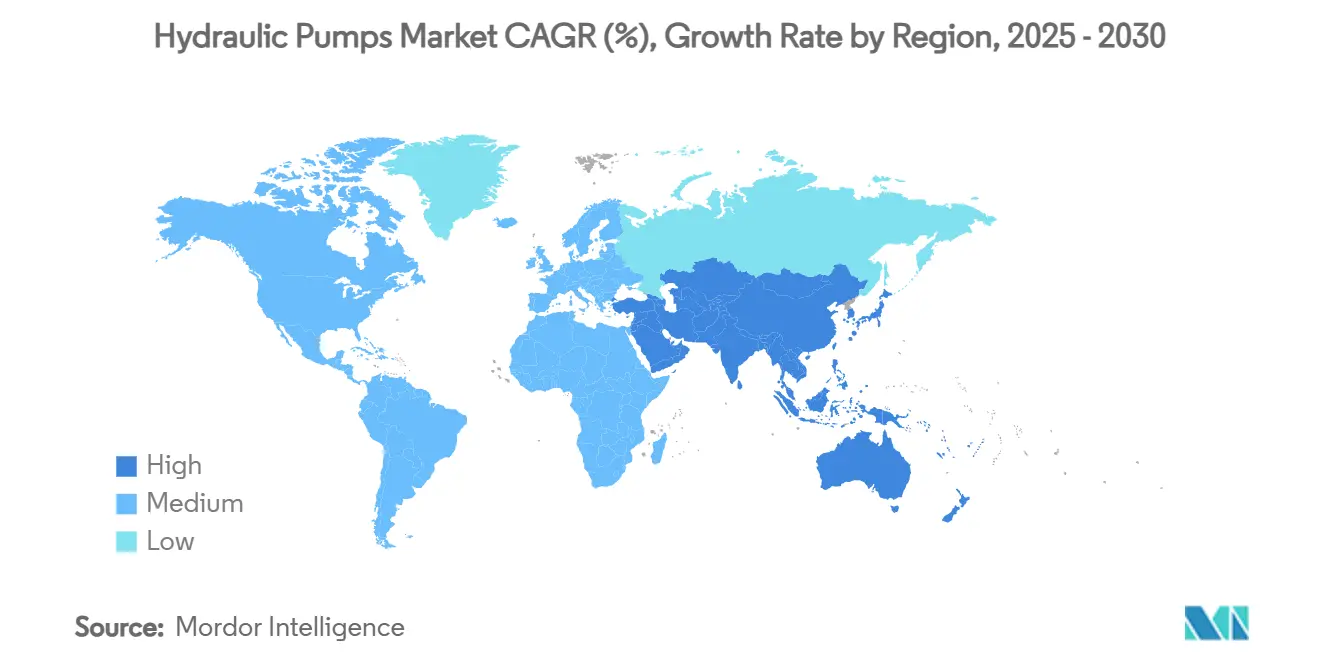

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ بحصة 42% في 2024؛ الشرق الأوسط هو المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 6.50%.

- شركات بوش ريكسروث وباركر هانيفين ودانفوس باور سوليوشنز مجتمعة احتلت ما يُقدر بـ 28% من الإيرادات العالمية في 2024.

اتجاهات ورؤى سوق مضخات هيدروليكية العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| برامج تجديد البنية التحتية في الصين والهند | +1.20% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الأتمتة الصناعية (تحديثات الصناعة 4.0) | +0.90% | عالمية، مركزة في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| احتياجات كهربة المعدات خارج الطريق تتطلب مضخات هيدروليكية كهربائية | +0.80% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| طلب أنظمة انعطاف وميل توربينات الرياح | +0.70% | عالمية، مركزة في الأسواق البحرية | المدى الطويل (≥ 4 سنوات) |

| بناء أجهزة التحليل الكهربائي للهيدروجين (مضخات >1000 بار) | +0.60% | الاتحاد الأوروبي وأمريكا الشمالية، مشاريع تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| حصص إعادة التصنيع الإلزامية (الاقتصاد الدائري للاتحاد الأوروبي) | +0.40% | الاتحاد الأوروبي أساسية، تتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج تجديد البنية التحتية في الصين والهند

خطوط أنابيب البناء الممولة حكومياً في كلا البلدين تدعم الطلب السنوي لأكثر من 13.5 مليون وحدة مضخات هيدروليكية بحلول 2025. قواعد التوطين لمشاريع القطاع العام تحفز المشاريع المشتركة، وتوجه حوالي 4.2 مليار دولار أمريكي إلى إنتاج المضخات عالية التقنية وتسريع بناء القدرات المحلية. المقاولون الإقليميون الذين يعتمدون معايير المعدات الصينية يمدون سلسلة التوريد إلى الشرق الأوسط وأفريقيا، مما يوسع آفاق التصدير للمصنعين في آسيا والمحيط الهادئ. من المتوقع أن تدعم هذه البرامج الطلب الأساسي حتى 2027، خاصة للوحدات المقدرة أعلى من 5000 رطل/البوصة المربعة. [2]وكالة الأمن السيبراني وأمان البنية التحتية، "استشارة متحكم مضخة أوسبري،" cisa.gov

الأتمتة الصناعية (تحديثات الصناعة 4.0)

وحدات الطاقة الذكية المجهزة بمحركات متغيرة التردد تقلل استهلاك الطاقة في أوقات الخمول بنسبة 25%. بوابات إنترنت الأشياء تنقل البيانات الفورية إلى منصات الصيانة التنبؤية، مما يقلل تكاليف التشغيل بنسبة 45% ويقلل أحداث الانبعاثات غير المخطط لها بنسبة 75%، كما أظهرت التجارب في مرافق المياه البريطانية باستخدام متحكمات سولزر. نماذج التوأم الرقمي تمكن التحسين عن بُعد الذي يحقق 30% توفير في الطاقة و20% تقليل في إجمالي تكلفة الملكية. يبقى الأمن السيبراني مصدر قلق متزايد عقب تحذيرات وكالة الأمن السيبراني الأمريكية حول نقاط ضعف متحكمات المضخات التي تحمل درجات CVSS تصل إلى 9.8.

احتياجات كهربة المعدات خارج الطريق تتطلب مضخات هيدروليكية كهربائية

آلات العمل الهجينة تتطلب وحدات هيدروستاتيكية كهربائية مدمجة عالية التدفق مثل EPU-G من موغ، والتي تقدم 20-85 لتر/دقيقة عند ضغط يصل إلى 345 بار بينما تقلل حجم زيت النظام بنسبة 90%. صناع معدات البناء يدمجون هذه المضخات داخل محركات إقلاع القوة الكهربائية لتحقيق أهداف الانبعاثات دون التضحية بأداء مناولة الأحمال. الطلب قوي خاصة في قطاعي الرفع الجوي ومناولة المواد حيث التشغيل الدقيق منخفض الضوضاء إلزامي.

بناء أجهزة التحليل الكهربائي للهيدروجين (مضخات >1000 بار)

مشاريع الهيدروجين الأخضر عبر أوروبا وأمريكا الشمالية تتطلب مضخات تعزيز متعددة المراحل مصنوعة من الفولاذ المقاوم للصدأ AISI 316 ومعتمدة لمناطق ATEX. معدلات التدفق ودورات العمل تتطلب تصميمات مكبسية تحافظ على كفاءة حجمية أعلى من 92% عند ضغوط التفريغ التي تتجاوز 1000 بار. الموردون الذين يقدمون حزم خدمات ووظائف المراقبة عن بُعد يؤمنون عقود شراء طويلة المدى مع صناع أجهزة التحليل الكهربائي.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار الفولاذ النيكلي | -0.80% | عالمية، مركزة في مراكز التصنيع | المدى القصير (≤ 2 سنوات) |

| الاختراق السريع للمشغلات الكهربائية بالكامل | -1.10% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مخاطر الأمن السيبراني في المضخات الذكية | -0.30% | عالمية، مركزة في البنية التحتية الحرجة | المدى القصير (≤ 2 سنوات) |

| نقص في فنيي القوة السائلة المعتمدين | -0.50% | عالمية، حادة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار الفولاذ النيكلي

تكاليف السبائك المحتوية على النيكل ارتفعت خلال أواخر 2024 على الإنفاق المتجدد للبنية التحتية الأمريكية قبل أن تنحسر، ثم ارتدت في أوائل 2025، مما ضغط هوامش صناع المضخات وعقد تخطيط المخزون. النماذج عالية الضغط (>3000 رطل/البوصة المربعة) تعاني أكثر، حيث تتطلب رموز الأمان درجات فولاذ فاخرة. المنتجون الصينيون، المعتمدون على السبائك عالية الجودة المستوردة، يواجهون مخاطر عملة إضافية ورسوم لوجستية.

الاختراق السريع للمشغلات الكهربائية بالكامل

الأسطوانات الكهربائية تحقق كفاءة ميكانيكية 75-80% مقابل 40-55% للهيدروليكية التقليدية، بالإضافة إلى التشغيل الخالي من التسريب والصيانة المبسطة. تكتسب أرضاً سريعة في خطوط الأحمال الخفيفة والتجميع الدقيق، مما يقلل الحجم القابل للمعالجة للوحدات الهيدروليكية الأصغر. المهام الثقيلة لا تزال تفضل الهيدروليكية لكثافة القوة الفائقة والمتانة الحرارية، مما يحافظ على صلة السوق في القطاعات الوعرة والطاقة.

تحليل القطاعات

حسب نوع المضخة: المضخات المكبسية تتقدم في أهداف الكفاءة

احتفظت المضخات الترسية بحصة إيرادات 37% في 2024 بقوة طلب الآلات المتنقلة. المضخات المكبسية تتفوق بمعدل نمو سنوي مركب 6.80% حتى 2030 حيث ينتقل صناع المعدات الأصلية نحو كفاءة حجمية أعلى وتحكم دقيق في الإزاحة. سلسلة المضخات المكبسية PV140 من باركر هانيفين سجلت 14,000 ساعة تشغيل بين عمليات الإصلاح الشامل في مركبات التعدين الأسترالية، مما يوضح مزايا تكلفة دورة الحياة. المضخات الريشية واللولبية تستمر في خدمة التطبيقات المتخصصة التي تتطلب تدفقاً سلساً أو موثوقية بحرية.

تصميمات المضخات المكبسية من الجيل الثاني تستخدم صمامات بكرة مقساة وألواح انحراف معززة لتمديد متوسط الوقت بين الأعطال إلى 15,000 ساعة، مضاعفة عمر الخدمة بالنسبة للوحدات القديمة. اعتمادها في المناولات التلسكوبية والحفارات وآلات القولبة بالحقن يؤكد على التحول النظامي نحو تحسين الطاقة وتقليل البصمات الكربونية. حجم سوق مضخات هيدروليكية لتقنية المكبس من المتوقع أن تلتقط حصة إضافية في كل من المنشآت الصناعية والطاقة المتجددة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق ضغط التشغيل: قطاع >5000 رطل/البوصة المربعة يتسارع

فئة 3000-5000 رطل/البوصة المربعة مثلت 42% من القيمة العالمية في 2024، تغطي منصات البناء والزراعة السائدة. المضخات المقدرة أعلى من 5000 رطل/البوصة المربعة تنمو سنوياً بنسبة 8.30%، مدفوعة بضغط الهيدروجين ورياح البحر ومراكز التصنيع المتقدمة. معززات نورث ريدج متعددة المراحل، المعتمدة لمناطق ATEX، تلبي حاجة مطوري أجهزة التحليل الكهربائي للعمل المستمر عند 1000 بار. الوحدات أقل من 3000 رطل/البوصة المربعة تحافظ على استقرار الحجم في الأسواق الحساسة للتكلفة حيث تبقى عتبات الأداء متواضعة.

الابتكار المعلى يركز على أنظمة الإحكام والأسطح الدقيقة لكبح التسريب عند الضغوط القصوى. اختراقات علوم المواد في الستانلس المزدوج والطلاءات النانوية تهدف إلى رفع مقاومة التعب، بينما خوارزميات تقليل الضغط الفوري تمنع الأعطال الكارثية. هذه التطورات تعزز حصة سوق مضخات هيدروليكية التي يحتلها متخصصو الضغط العالي وسط مشاريع تحول الطاقة.

حسب القطاع النهائي للمستخدمين: توليد الطاقة يتسارع

بقي البناء في المقدمة بإيرادات 24% في 2024، مدعوماً بخطوط أنابيب المشاريع الضخمة عبر آسيا والشرق الأوسط والأمريكتين. توليد الطاقة يتقدم بمعدل نمو سنوي مركب 7.20%، منبثقاً من نشر التوربينات والطاقة المائية والتخزين. صناع المعدات الأصلية يدمجون التتبع الهيدروليكي في مصفوفات الطاقة الشمسية على نطاق المرافق لتحقيق أقصى التقاط إشعاعي، بينما تعتمد محطات الطاقة المائية على مضخات الإزاحة المتغيرة لأنظمة المحافظ. النفط والغاز، والأغذية والمشروبات، والمياه ومياه الصرف تحتفظ بخطوط أساسية مستقرة، تتطلب مضخات مقاومة للتآكل وذات تصميم صحي.

حوافز تحديث الشبكة في الولايات المتحدة وأوروبا ترفع التمويل للطاقة المائية المخزنة وأصول الذروة المرنة، كل منها يتطلب مضخات تدفق عالي قوية. المصنعون الذين يقدمون برامج تبديل الخدمة وقطع الغيار المعاد تصنيعها يتماشون مع توجيهات الاقتصاد الدائري للاتحاد الأوروبي، مما يوسع إيرادات دورة الحياة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: قطاع العمليات والطاقة يقود النمو

الهيدروليكية المتنقلة استحوذت على 55% من طلب 2024، تغطي حفارات الأرض والجرارات والرافعات الشوكية التي تدعم البناء والزراعة العالمية. فئة العمليات والطاقة تتوسع بنسبة 7.40% سنوياً، مدفوعة بأنظمة ميل توربينات الرياح وبرامج تحديث المصافي. محركات الميل الهيدروليكي ذات الحلقة المغلقة في توربينات 600 كيلو واط تدمج تخزين طاقة مراكم المثانة، مما يمكن تكامل شبكة أكثر سلاسة. مستخدمو الآلات الصناعية يستمرون في اعتماد وحدات طاقة ذكية تنشر مراقبة الحالة لتقليل وقت التوقف بنسبة 30%.

حجم سوق مضخات هيدروليكية المرتبط بالعمليات والطاقة يستفيد من تدفقات رأس المال البيئية والاجتماعية والحوكمة، التي تعطي الأولوية لدوائر القوة السائلة عالية الكفاءة في أصول الطاقة المتجددة. مقدمو الخدمات الذين يجمعون التحليلات المستندة إلى السحابة مع عقود الصيانة الميدانية يلتقطون هوامش فاخرة. مع انتشار مرافق أجهزة التحليل الكهربائي والتقاط الكربون والكتلة الحيوية، كذلك يزداد الطلب على مضخات متخصصة قادرة على تحمل الوسائط المسببة للتآكل ودورات العمل المتغيرة.

التحليل الجغرافي

ريادة آسيا والمحيط الهادئ تنبع من نطاق الإنتاج والاستهلاك المحلي المنقطع النظير، مع الصين وحدها تشتري 13.5 مليون وحدة في 2025. البرامج الحكومية مثل مهمة المدن الذكية في الهند توجه رأس المال إلى إدارة المياه ومترو الأنفاق ومشاريع الإسكان الميسور التكلفة التي تتطلب أنظمة هيدروليكية عالية الضغط. الموردون اليابانيون يستمرون في وضع معايير للموثوقية؛ خط المكابس المحورية K3VL من كاواساكي يُحدد بشكل متكرر على الحفارات الفاخرة. اضطرابات سلسلة التوريد ونقص العمالة المهرة تشجع الأتمتة والتنويع الإقليمي إلى فيتنام وإندونيسيا. [3]تشاينا ديلي، "الصين ستنتج 13.5 مليون مضخة هيدروليكية سنوياً،" chinadaily.com.cn

النمو السريع للشرق الأوسط يقوم على إعادة استثمار النفط والغاز وأجندات تنويع الطاقة المتجددة. صندوق الاستثمارات العامة السعودي يوجه مليارات إلى بناء مزارع الطاقة الشمسية والرياح، حيث تدعم محركات الانعطاف والميل الهيدروليكية وقت تشغيل التوربين. ترقيات شبكة الإرسال في الإمارات تستورد مضخات عالية الضغط لتبريد المحطات الفرعية وتحلية مياه البحر. التصنيع المشترك في الدمام وأبو ظبي يقصر مهل التسليم ويلبي متطلبات المحتوى المحلي.

تحتفظ أمريكا الشمالية وأوروبا بأساطيل متقدمة تقنياً. قانون الاستثمار في البنية التحتية والوظائف الأمريكي أحيا مصروفات الأشغال المدنية، مما يغذي الاستبدالات عبر اللوادر الانزلاقية والرصف. لوائح الاتحاد الأوروبي التي تعزز الامتثال للاقتصاد الدائري تخلق إيرادات إعادة تصنيع جديدة وترفع الطلب على مضخات التصميم البيئي المعتمدة تحت EN ISO 14971. كلا المنطقتين تتعاملان مع قوة عاملة من الفنيين المتقدمين في السن، مما يدفع النشر الأوسع للتشخيص عن بُعد لتخفيف عقد الخدمة.

المشهد التنافسي

الموردون العالميون يحتلون حصصاً متوازنة نسبياً، مما ينتج مجالاً مركزاً بشكل معتدل. بوش ريكسروث رفعت مبيعات 2023 إلى 7.6 مليار يورو بعد دمج هايدرافورس، مما عزز قدرة الهيدروليكية المدمجة ووسع النفوذ في أمريكا الشمالية. باركر هانيفين حققت إيرادات 19.9 مليار دولار أمريكي في السنة المالية 2024 وأفادت بهامش إيبيتدا 25.2%، مستفيدة من أقسام الفضاء والترشيح للمرونة عبر الدورات. دانفوس باور سوليوشنز وسعت عائلة مضخات D1P إلى 160 سي سي لاستهداف الحفارات عالية القوة، مع التركيز على الإلكترونيات المعيارية.[4]دانفوس باور سوليوشنز، "توسع سلسلة مضخات D1P،" danfoss.com

خطوط أنابيب البحث والتطوير تبرز المضخات الهيدروستاتيكية الكهربائية وأغلفة تخفيف الضوضاء واكتشاف الأعطال المدفوع بالذكاء الاصطناعي. إيداعات براءات الاختراع لخوارزميات تحكم لوحة الانحراف المتغيرة نمت 12% على أساس سنوي، مما يعكس المنافسة الرقمية المتزايدة. الداخلون الصينيون يضيقون فجوات الجودة بينما يحافظون على أسعار وحدة منخفضة، مما يدفع الشركات الراسخة للتركيز على تكامل الأنظمة وحزم خدمة ما بعد البيع. التحالفات الاستراتيجية في البنية التحتية للهيدروجين ورياح البحر تقدم مواطئ قدم جديدة لصناع المضخات المتخصصين في الحلول عالية الضغط القصوى ومقاومة التآكل.

قادة صناعة مضخات هيدروليكية

-

شركة بوش ريكسروث المحدودة

-

شركة باركر هانيفين

-

شركة إيتون العامة المحدودة

-

شركة دانفوس باور سوليوشنز الدنماركية

-

شركة كاواساكي للصناعات الثقيلة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: بوش ريكسروث أعلنت عن ارتفاع مبيعات بنسبة 7.5% إلى 7.6 مليار يورو في 2023، وكشفت عن استثمار 460 مليون يورو في البحث والتطوير يهدف إلى منصات الهيدروليكية الذكية.

- يناير 2025: باركر هانيفين أفادت بمبيعات الربع الثاني للسنة المالية 2025 بقيمة 4.7 مليار دولار أمريكي وزيادة 39% في صافي الدخل إلى 949 مليون دولار أمريكي.

- أكتوبر 2025: إنغرسول راند استحوذت على APSCO وBlutek وUT Pumps مقابل 135 مليون دولار أمريكي، مضيفة 50 مليون دولار أمريكي إلى الإيرادات السنوية.

- أكتوبر 2025: دانفوس باور سوليوشنز أطلقت مضخة D1P دائرة مفتوحة 160 سي سي للآلات المتنقلة عالية القوة.

نطاق تقرير سوق مضخات هيدروليكية العالمي

مضخات هيدروليكية هي أجهزة تحول الطاقة الميكانيكية إلى طاقة هيدروليكية. تعمل هذه الأجهزة وفقاً لمبدأ الإزاحة، الذي يشمل وجود حجرات محكمة ميكانيكياً في المضخة. هذه الحجرات تنقل السائل من مدخل المضخة إلى المخرج.

يمكن تقسيم سوق مضخات هيدروليكية حسب النوع (ترسية، ريشية، مكبسية)، القطاع النهائي للمستخدمين (النفط والغاز، الأغذية والمشروبات، المياه ومياه الصرف، توليد الطاقة، البناء، الكيماويات، وقطاعات نهائية أخرى للمستخدمين (الزراعة، السيارات، التعدين، وغيرها))، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات بقيم (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| ترسية |

| ريشية |

| مكبسية |

| لولبية |

| <3,000 رطل/البوصة المربعة |

| 3,000 - 5,000 رطل/البوصة المربعة |

| >5,000 رطل/البوصة المربعة |

| البناء |

| النفط والغاز |

| توليد الطاقة |

| الأغذية والمشروبات |

| المياه ومياه الصرف |

| الكيماويات |

| أخرى (الزراعة، التعدين، السيارات) |

| الهيدروليكية المتنقلة |

| الآلات الصناعية |

| العمليات والطاقة (تشمل الرياح، الطاقة المائية، الهيدروجين) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا اللاتينية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المضخة | ترسية | |

| ريشية | ||

| مكبسية | ||

| لولبية | ||

| حسب نطاق ضغط التشغيل | <3,000 رطل/البوصة المربعة | |

| 3,000 - 5,000 رطل/البوصة المربعة | ||

| >5,000 رطل/البوصة المربعة | ||

| حسب القطاع النهائي للمستخدمين | البناء | |

| النفط والغاز | ||

| توليد الطاقة | ||

| الأغذية والمشروبات | ||

| المياه ومياه الصرف | ||

| الكيماويات | ||

| أخرى (الزراعة، التعدين، السيارات) | ||

| حسب التطبيق | الهيدروليكية المتنقلة | |

| الآلات الصناعية | ||

| العمليات والطاقة (تشمل الرياح، الطاقة المائية، الهيدروجين) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا اللاتينية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق مضخات هيدروليكية؟

وصل سوق مضخات هيدروليكية إلى 13.9 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 18.34 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 5.70%.

أي نوع مضخة ينمو أسرع؟

المضخات المكبسية تتوسع بمعدل نمو سنوي مركب 6.80% بفضل الكفاءة الفائقة والتحكم الدقيق الذي يناسب احتياجات الأتمتة الحديثة.

أي مجال تطبيق يقدم أعلى إمكانية نمو؟

العمليات والطاقة، التي تغطي الرياح والهيدروجين ومحطات العمليات الصناعية، من المتوقع أن تنمو بنسبة 7.40% سنوياً حتى 2030.

أي منطقة مهيأة لأعلى معدل نمو سنوي مركب؟

الشرق الأوسط هو السوق الإقليمي الأسرع نمواً، مقرر أن يرتفع 6.50% سنوياً بسبب مشاريع البنية التحتية والطاقة المتجددة الكبيرة.

ما القيد الرئيسي الذي قد يبطئ نمو السوق؟

الاعتماد السريع للمشغلات الكهربائية بالكامل في تطبيقات الدقة خفيفة الوزن قد يحل محل الحلول الهيدروليكية ويقلل الطلب القابل للمعالجة.

من هي الشركات الرائدة في صناعة مضخات هيدروليكية؟

بوش ريكسروث وباركر هانيفين ودانفوس باور سوليوشنز مجتمعة تحتل ما يُقدر بـ 28% من الإيرادات العالمية، مستفيدة من الابتكارات الرقمية للحفاظ على الحصة.

آخر تحديث للصفحة في: