حجم وحصة سوق الأنسولين البشري المؤتلف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 31.59 مليار دولار أمريكي |

| حجم السوق (2030) | 45.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.91% CAGR |

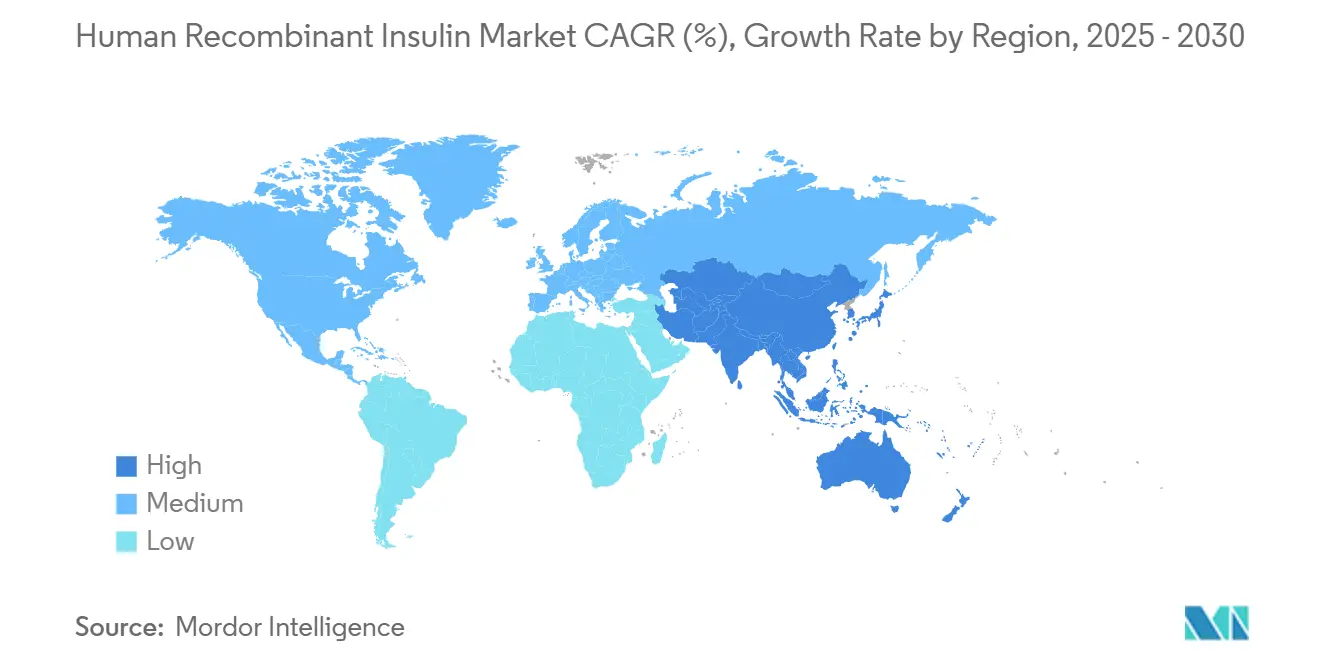

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنسولين البشري المؤتلف من قبل موردور إنتليجنس

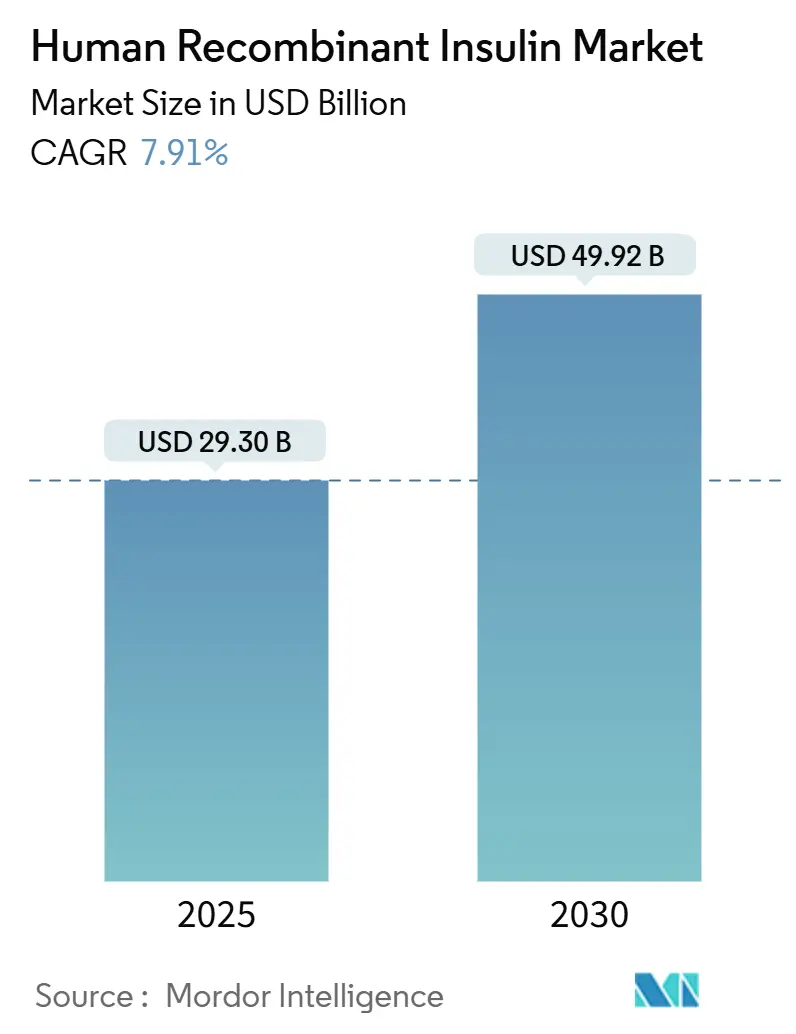

بلغ حجم سوق الأنسولين البشري المؤتلف 29.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 49.92 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 7.91%. يستمر الإقبال حتى مع تغيير منبهات مستقبلات GLP-1 والأدوية البيولوجية المماثلة لخيارات العلاج، لأن الأنسولين يبقى العمود الفقري للتحكم في مستوى السكر في الدم لمئات الملايين من الأشخاص. نمو الطلب يعود إلى حد كبير إلى تسارع عبء داء السكري: تفيد منظمة الصحة العالمية بأكثر من 800 مليون حالة في جميع أنحاء العالم، أربعة أضعاف القاعدة في عام 1990. لذلك فقد تجاوز توسيع الطاقة الإنتاجية أبحاث الاكتشاف كالرافعة الاستراتيجية الأساسية؛ التزمت نوفو نورديسك وإيلي ليلي معاً بأكثر من 13 مليار دولار أمريكي للمصانع الأمريكية المقرر أن تدخل الخدمة قبل عام 2030. في الوقت نفسه، توسيع برامج السداد، ووصول الأدوية البيولوجية المماثلة الجديدة، والابتكارات في الأجهزة مثل الأقلام المتصلة والمضخات الآلية تحافظ على السوق التنافسية متحركة.

النقاط الرئيسية للتقرير

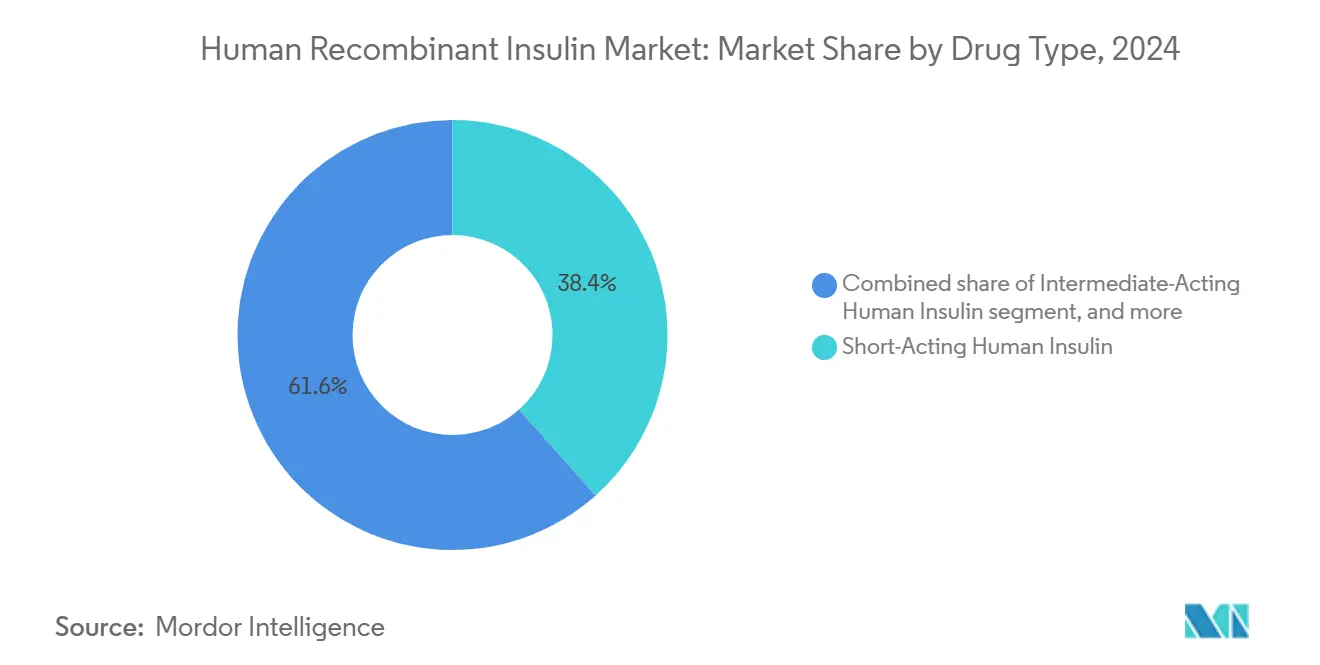

- حسب فئة المنتج، قاد الأنسولين البشري قصير المفعول بحصة إيرادات قدرها 38.45% في عام 2024، بينما من المتوقع أن يحقق الأنسولين البشري المخلوط مسبقاً معدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب العلامة التجارية، احتفظ هيومولين بـ 31.45% من حصة سوق الأنسولين البشري المؤتلف في عام 2024؛ ومن المتوقع أن يتوسع إنسومان بمعدل نمو سنوي مركب قدره 9.66% حتى عام 2030.

- حسب جهاز التوصيل، استحوذت أقلام الأنسولين على 43.21% من حجم سوق الأنسولين البشري المؤتلف في عام 2024، بينما من المقرر أن تنمو مضخات الأنسولين ومضخات الرقع بمعدل نمو سنوي مركب قدره 9.23% خلال 2025-2030.

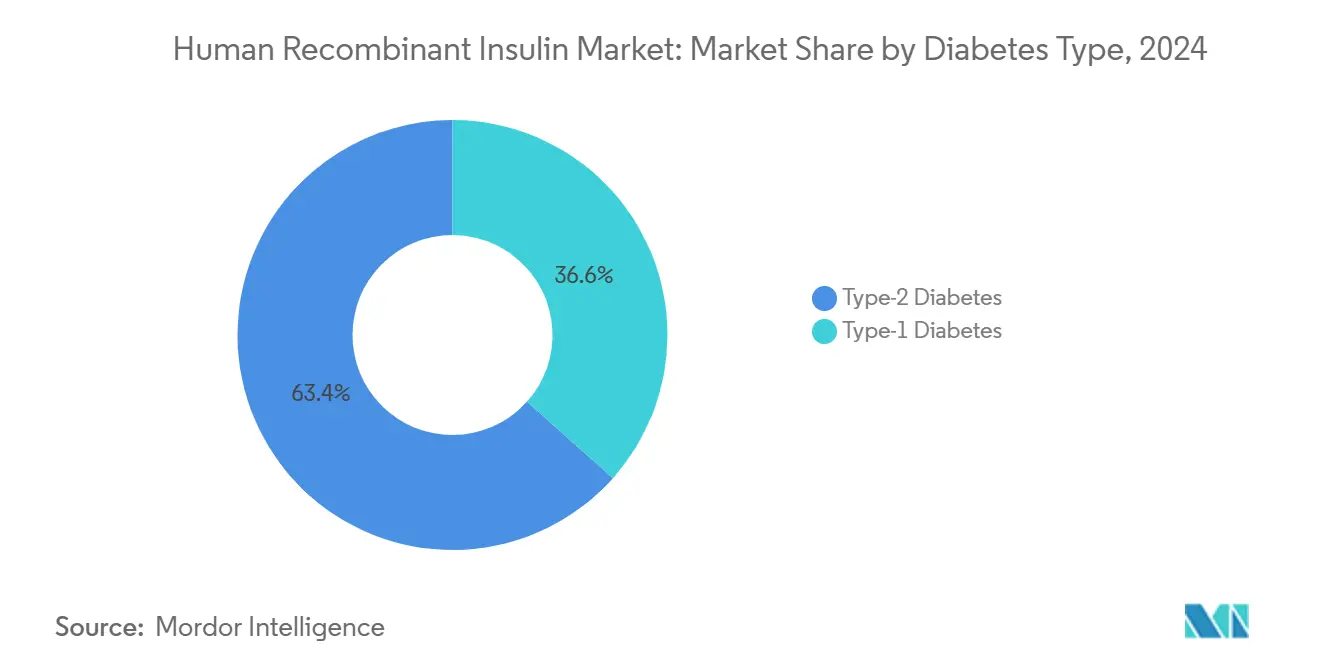

- حسب نوع السكري، هيمن داء السكري من النوع الثاني بحصة 63.45% في عام 2024، لكن علاجات داء السكري من النوع الأول تتقدم بمعدل نمو سنوي مركب قدره 10.55%.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 51.45% من الإيرادات في عام 2024، ومع ذلك فإن الرعاية المنزلية والإعطاء الذاتي من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 10.98%.

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 42.45% في عام 2024؛ آسيا-المحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.76% حتى عام 2030.

اتجاهات ورؤى سوق الأنسولين البشري المؤتلف العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار داء السكري عالمياً | +2.1% | عالمياً - الأعلى في آسيا-المحيط الهادئ والشرق الأوسط | طويل المدى (≥ 4 سنوات) |

| توسيع برامج السداد الوطنية | +1.8% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تزايد اعتماد الأنسولين البيولوجي المماثل | +1.4% | أوروبا في المقدمة، تليها آسيا-المحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توطين مرافق التصنيع الحيوي | +1.2% | آسيا-المحيط الهادئ كمركز؛ الانتشار إلى الشرق الأوسط وأفريقيا وأمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| التطورات التكنولوجية في كفاءة تخمير الخميرة | +0.9% | مراكز التصنيع العالمية | طويل المدى (≥ 4 سنوات) |

| المشتريات المجمعة الاستراتيجية في الاقتصادات الناشئة | +0.7% | أفريقيا، أمريكا الجنوبية، أسواق آسيا-المحيط الهادئ المختارة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار داء السكري عالمياً

ارتفع معدل الإصابة بداء السكري إلى أكثر من 800 مليون مريض، مما يؤدي بشكل أساسي إلى تمدد طاقة النظام الصحي وترسيخ الطلب طويل المدى على الأنسولين. ينمو انتشار داء السكري من النوع الثاني بسرعة أكبر في الاقتصادات الآسيوية والشرق أوسطية المتحضرة حيث تتلاقى أنماط الحياة المستقرة والتغيرات الغذائية. مع تحسن الالتزام بالعلاج، ترتفع كميات الوحدات لأن العلاج بالأنسولين يبدأ عادة في وقت مبكر من استمرارية المرض. الطبيعة المتوقعة لاستخدام الأنسولين مدى الحياة تدعم استثمارات المصانع متعددة المليارات الجارية الآن. هذا البناء التصنيعي، بدوره، يقوي أمان التوريد ويضع القادة في موضع لتلبية القاعدة المتوسعة من المرضى.

توسيع برامج السداد الوطنية

مبادرات القدرة على تحمل التكاليف تترجم مباشرة إلى كميات أعلى من الوصفات الطبية. في الولايات المتحدة، يدخل سقف الـ 35 دولار أمريكي الشهري لبرنامج Medicare Part D حيز التنفيذ في عام 2026، مما يلغي السعر كحاجز لملايين كبار السن. يشدد دافعو التكاليف الأوروبيون عتبات فعالية التكلفة ولكنهم ما زالوا يوسعون الوصول من خلال إعطاء الأدوية البيولوجية المماثلة مواضع مفضلة في قوائم الأدوية. برنامج الحوافز المرتبطة بالإنتاج في الهند، المقرر لعام 2026، يمزج السياسة الصناعية مع أهداف وصول المرضى من خلال مكافأة الإنتاج المحلي لأدوية السكري. هذه الإجراءات مجتمعة توسع السكان المعالجين وتغير ديناميكيات اختيار العلامة التجارية داخل قوائم الأدوية.

تزايد اعتماد الأنسولين البيولوجي المماثل

يقدم المنظمون الآن مسارات موافقة مبسطة تخفض تكاليف الدخول لصانعي الأدوية البيولوجية المماثلة. وافقت إدارة الغذاء والدواء الأمريكية على الدواء البيولوجي المماثل سريع المفعول ميريلوغ في فبراير 2025[1]U.S. Food & Drug Administration, "FDA Approves First Rapid-Acting Insulin Biosimilar," fda.gov، موسعة الخيارات إلى ما هو أبعد من نسخ جلارجين طويلة المفعول. تبقى أوروبا الحالة المرجعية: انخفضت أسعار جلارجين الأصلية بنسبة 21.6% بعد إطلاق الأدوية البيولوجية المماثلة، مما يوضح الجذب الانكماشي. ومع ذلك، فإن هياكل الخصم الراسخة ما زالت تميل بعض المشتريات الأمريكية نحو العلامات التجارية المتميزة، مما يبطئ الاختراق. تواجه شركات المنتجات الأصلية بإستراتيجيات أسعار مزدوجة ومنتجات حيوية غير مسماة تجارياً للحفاظ على الحجم حتى أثناء انخفاض الأسعار الأساسية.

توطين مرافق التصنيع الحيوي

صدمات التوريد في كوفيد-19 والتوترات الجيوسياسية أدت إلى تحول نحو الإنتاج الإقليمي. يرسخ مجمع الأنسولين من سانوفي بقيمة 1.05 مليار دولار أمريكي في بكين استراتيجيتها في الصين. مشاريع مماثلة تنتشر في جنوب شرق آسيا وأمريكا اللاتينية، مما يعكس حوافز السياسة لضمان التوريد المحلي. إلى جانب المرونة، يقلل التوطين من تكاليف النقل ويمكن أن يقصر المراجعة التنظيمية عندما تفضل السلطات الملفات المحلية. النهج يساعد أيضاً منتجي متعددي الجنسيات في تأمين عروض المناقصات التي تفضل خلق القيمة داخل البلد.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضوابط الأسعار العالمية الصارمة | -1.9% | عالمياً - الأكثر شدة في أوروبا والأسواق الناشئة | قصير المدى (≤ 2 سنة) |

| نقاط ضعف سلسلة التوريد في التخزين البارد | -1.1% | عالمياً؛ حاد في المناطق الاستوائية والنامية | متوسط المدى (2-4 سنوات) |

| حواجز دخول عالية بسبب تعقيد تصنيع المواد الحيوية | -0.9% | عالمياً - يؤثر بشكل خاص على الداخلين الجدد في آسيا-المحيط الهادئ والشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| اختناقات إنتاج الحمض النووي البلازميدي المستمرة | -0.6% | مراكز التصنيع العالمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط الأسعار العالمية الصارمة

تفويضات القدرة على تحمل التكاليف تضغط الهوامش ويمكن أن تعيد توجيه ميزانيات البحث والتطوير. قانون خفض التضخم حدد أسعار الأنسولين في Medicare الأمريكي وحفز خفض سعر القائمة الطوعي بنسبة 70% لـ تريسيبا وفياسب اعتباراً من يناير 2026[2]Drugs.com, "Novo Nordisk Slashes U.S. List Prices for Several Insulins," drugs.com. تقيم أوروبا الآن جميع علاجات السكري مقابل معايير فعالية التكلفة، مما يضع النظائر المتميزة تحت تدقيق حاملي الميزانية. نظام المشتريات القائمة على الحجم في الصين يفرض خصومات عميقة على الفائزين بالمناقصات. مجتمعة، تدفع هذه السياسات المصنعين إلى العثور على مدخرات في كفاءة الإنتاج ومزيج المحفظة بدلاً من زيادة الأسعار.

نقاط ضعف سلسلة التوريد في التخزين البارد

يجب أن يتحرك الأنسولين ويبقى ضمن 2-8 درجة مئوية. أي انحراف يمكن أن يقلل الفعالية، مما يحفز عمليات السحب وأزمات الصحة العامة. الانقطاعات أثناء نقص الأقلام في جنوب أفريقيا عام 2024 توضح الخسائر البشرية عندما تفشل اللوجستيات المتحكمة في درجة الحرارة. تطلب الوكالات التنظيمية الآن مراقبة درجة الحرارة في الوقت الفعلي ومسارات التدقيق الكاملة، مما يرفع تكاليف الامتثال. الاستثمار في التغليف المعزول، ومسجلات البيانات، ومراكز التوزيع الإقليمية يتصاعد لذلك، خاصة في الأسواق الاستوائية حيث تتجاوز درجات الحرارة في الميل الأخير 30 درجة مئوية بانتظام.

تحليل القطاع

حسب نوع الدواء: التركيبات المخلوطة مسبقاً توسع الراحة

الأنسولين البشري المخلوط مسبقاً هو قصة النمو المتميز، يسجل معدل نمو سنوي مركب 9.45% لـ 2025-2030 بناء على وعد بعدد أقل من الحقن اليومية. التركيبات قصيرة المفعول ما تزال تحتفظ بأكبر شريحة بنسبة 38.45% في عام 2024، ترسخ سوق الأنسولين البشري المؤتلف من خلال دورها الحاسم في التحكم في الجلوكوز أثناء تناول الوجبات. المنتجات متوسطة المفعول، رغم أنها ذات قيمة سريرية، تواجه خطر الاستبدال من التركيبات المشتركة الأحدث التي تجمع عمل القاعدي والبلعة في قلم واحد.

يستجيب سوق الأنسولين البشري المؤتلف لرغبة المرضى في الأنظمة البسيطة، مما يدفع الشركات لتحسين النسب ثنائية الطور التي تحاكي بشكل أفضل الملامح الفيزيولوجية. تخصيص الطاقة الإنتاجية يشكل أيضاً النمو: اختيار نوفو نورديسك وقف إنتاج ليفيمير يحرر الخزانات للنظائر عالية القيمة، مما يلمح إلى أن القطاعات التراثية قد تنكمش بسرعة أكبر مما يملي الطلب وحده. المرشحون الأساسيون الأسبوعيون يبقون في حالة توقف بعد نكسة ملف أمريكي، ومع ذلك فإن موافقة الصين على الأنسولين icodec تظهر الاختلاف الإقليمي في تحمل الفائدة-المخاطرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العلامة التجارية: حجم هيومولين يواجه منافسين رشيقين

سيطر هيومولين على 31.45% من الإيرادات في عام 2024، مما يعكس ترسخاً في قوائم الأدوية لعقود عميقة. ومع ذلك، فإن إنسومان من سانوفي على مسار أسرع بمعدل نمو سنوي مركب 9.66%، مدعوم بالتسعير المستهدف في الأسواق الناشئة وخطوط الأدوية البيولوجية المماثلة المتوسعة. نوفولين يستفيد من التوزيع الواسع بالتجزئة لكنه يتخلف في خطاطيف الابتكار التي تتردد مع دافعي التكاليف.

ضغط الأدوية البيولوجية المماثلة يتسارع مع انتهاء صلاحية براءات الاختراع. المنتجون الأصليون يعتمدون استراتيجيات "المظلة": أطلقت إيلي ليلي ليسبرو غير مسمى تجارياً بنصف سعر القائمة لإخماد تآكل الحصة بينما تحمي تدفقات الخصم على وحدة حفظ المخزون المسماة تجارياً. أوروبا توفر نظرة مبكرة على ديناميكيات اللعبة النهائية، حيث تتعايش الأدوية البيولوجية المماثلة المتعددة للجلارجين وانخفضت أسعار قائمة المنتج الأصلي ومع ذلك تبقى الأسعار الصافية، بعد الخصومات، غير شفافة. يوضح سوق الأنسولين البشري المؤتلف بالتالي كيف تختلف بصريات أسعار القوائم عن اقتصاديات المعاملات الفعلية.

حسب جهاز التوصيل: الأنظمة الذكية تعيد صياغة الالتزام

احتفظت أقلام الأنسولين بحصة 43.21% في عام 2024 بفضل الراحة، ودقة الجرعة، والتكلفة المنخفضة لكل وحدة. ومع ذلك، تحقق مضخات الأنسولين ومضخات الرقع أشد منحنى بمعدل نمو سنوي مركب 9.23% حيث تقترب أنظمة الحلقة المغلقة المدفوعة بالخوارزميات من الاستخدام السائد. القوارير والحقن تحتفظ بالصلة في البيئات محدودة الموارد وبين المستشفيات التي تستخدم مضخات الحقن المركزية للرعاية الحرجة.

التكامل الرقمي يدفع النمو. وافقت إدارة الغذاء والدواء على أول نظام جرعات آلي للمرضى من النوع الثاني في أغسطس 2024، موسعة أسواق المضخات القابلة للعلاج. منصات الرقع تهدف لخفض تكاليف الجهاز المقدمة بينما تسمح بالارتداء السري. بالتوازي، الأقلام الذكية تسجل بيانات الجرعة وترسل إلى تطبيقات الهاتف المحمول، مما يساعد حلقات التغذية الراجعة للأطباء. المصنعون ينظرون للأجهزة كنظام بيئي لزج يمكنه ربط خراطيش الملكية، مما يعزز ولاء العلامة التجارية داخل سوق الأنسولين البشري المؤتلف.

حسب نوع السكري: قطاع النوع الأول يحفز الابتكار المتميز

داء السكري من النوع الثاني يهيمن على الحجم بحصة 63.45%، لكن داء السكري من النوع الأول سيتوسع بسرعة أكبر بمعدل نمو سنوي مركب 10.55% لأن كل مريض يستخدم جرعات يومية أعلى ويعتمد أجهزة التوصيل المتقدمة أولاً. القفزات التكنولوجية، مثل المضخات المتصلة والحلقات المغلقة الهجينة، تظهر في البداية في مجموعات النوع الأول قبل التتابع إلى مجموعات أوسع، ترسخ أسعار البيع المتوسطة المتميزة.

النهج العلاجية تتقدم ببطء. علاج جزيرة الخلايا من Vertex مكن استقلالية الأنسولين في المشاركين الأوائل، مما يبشر بتغيرات هيكلية في الطلب إذا سقطت عوائق القابلية للتوسع. حتى ذلك الحين، تبقى أنظمة الأنسولين المكثفة لا غنى عنها. وبالتالي، يرى سوق الأنسولين البشري المؤتلف رعاية النوع الأول تقود شراكات البحث والتطوير التي تزاوج المواد الحيوية مع الأجهزة القابلة للارتداء، مما يضع المصنعين للسداد القائم على القيمة الذي يكافئ مقاييس الوقت في المدى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الرعاية المنزلية تكسب قوة دفع

امتصت المستشفيات والعيادات 51.45% من مبيعات عام 2024، ومع ذلك تسجل الرعاية المنزلية والإعطاء الذاتي معدل نمو سنوي مركب متوقع 10.98% حيث ينتقل الرعاية الصحية إلى نماذج لامركزية. دافعو التكاليف يدفعون الإدارة الروتينية خارج البيئات الحادة الأكثر تكلفة، وتقنيات المراقبة عن بُعد تعطي الأطباء الثقة للإشراف على العلاج من مسافة.

صانعو الأجهزة يستفيدون: Tandem Diabetes Care، على سبيل المثال، تجاوز 2 مليار دولار أمريكي من الإيرادات في عام 2024 من مبيعات المضخات المتزاوجة مع تحليلات السحابة. الاستخدام في المنزل يدفع أيضاً الطلب على الأقلام القائمة على الخراطيش التي تقلل خطأ المستخدم. بالنسبة لصناعة الأنسولين البشري المؤتلف، الهجرة تؤكد الحاجة الاستراتيجية لربط خدمات الدواء والجهاز والبيانات في اقتراح قيمة متماسك.

التحليل الجغرافي

قادت أمريكا الشمالية بـ 42.45% من إيرادات عام 2024، مدفوعة بالتغطية التأمينية الشاملة والاعتماد السريع لأنظمة التوصيل من الجيل التالي. سقف الـ 35 دولار أمريكي لـ Medicare، الساري المفعول في عام 2026، سيؤمن استمرارية الطلب أكثر لسوق الأنسولين البشري المؤتلف[3]Holland & Knight, "Medicare Insulin Cost-Sharing Cap to Take Effect in 2026," hklaw.com. المصنعون يرسخون التوريد المحلي: موقع نوفو نورديسك في نورث كارولينا ومجمع إيلي ليلي في إنديانا يضيفان مجتمعين أكثر من 7 مليون قدم مربع من طاقة التركيب والملء-النهاية.

آسيا-المحيط الهادئ مُعد لتحقيق أسرع معدل نمو سنوي مركب 8.76% حتى عام 2030. الصين تضم أكبر عدد مصابين بالسكري في العالم وقد أسرعت مؤخراً الجداول الزمنية للمراجعة التنظيمية للأدوية ذات الأولوية. حوافز التصنيع المحلي تشجع كلاً من متعددي الجنسيات والشركات المحلية لبناء المصانع، مما يشدد المنافسة على التكاليف. برنامج الحوافز في الهند سيعزز بالمثل الإنتاج المحلي ويمكن أن يضع البلد كمركز تصدير إقليمي، مما يعمق وصول سوق الأنسولين البشري المؤتلف.

أوروبا تُظهر بيئة ناضجة ولكنها متطورة. هيئات تقييم التكنولوجيا الصحية تدقق فعالية التكلفة النسبية، مما يعطي الأدوية البيولوجية المماثلة رياحاً مساعدة ويقيد تضخم الأسعار. تحديثات إرشادات EMA في عام 2024 دمجت الاعتبارات الاقتصادية في اختيار العلاج، مما يدفع الأطباء الواصفين نحو خيارات أقل تكلفة دون المساس بالفعالية السريرية. عقود السعر-الحجم تبقى شائعة، مع استراتيجيات خصم المنتج الأصلي تحافظ على بعض مزايا الأدوية البيولوجية المماثلة تحت السيطرة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً تمثل شريحة متواضعة ولكنها متزايدة. تجارب المشتريات المجمعة الحديثة في أفريقيا خفضت تكاليف كل قارورة بأرقام مضاعفة، رغم إجهاد هوامش الموردين. الاستثمارات في البنية التحتية للتخزين المبرد محورية، حيث أن تداعيات السلسلة الباردة تدفع حالياً نقص المخزون المتقطع الذي يحد من إمكانات النمو. النجاح في هذه المناطق سيعتمد على نماذج توزيع قابلة للتكيف وخدمات قيمة مضافة محلية تضمن التوريد المستمر.

المشهد التنافسي

الشركات الثلاث المهيمنة-نوفو نورديسك، إيلي ليلي، وسانوفي-تسيطر على ما يقرب من 90% من الحجم العالمي، مما يؤكد التركز الواضح في سوق الأنسولين البشري المؤتلف. الحجم يمنح مزايا منحنى التعلم التصنيعي والقوة التنظيمية العالمية. نوفو نورديسك تقود بحصة 33.7% عبر رعاية السكري و45.4% داخل الأنسولين البشري، مساعدة بخبرة الإنتاج النوردية العميقة ومحفظة تناظر واسعة.

التأكيد الاستراتيجي مال نحو أصول الطوب والملاط: النفقات الرأسمالية الجماعية تجاوزت 15 مليار دولار أمريكي عبر 2024-2025 حيث تتسابق الشركات لحجز فتحات التخمير والملء-النهاية. شراء ليلي لمنشأة الحقن في ويسكونسن يعكس التكامل الرأسي المصمم لإزالة مخاطر التوريد الخارجي. مواقع سانوفي المزدوجة في بكين وفرانكفورت تحدث الخطوط بينما تضمن ميزات الاستدامة مثل أنظمة المياه مغلقة الحلقة.

الضغط التنافسي ينبع أيضاً من مطوري الأدوية البيولوجية المماثلة في الهند والصين، الذين قواعد تكلفتهم تقوض أقرانهم الغربيين. شركات مثل Gan & Lee تتوسع عبر صفقات التصنيع المشترك التي تقدم لسلطات المناقصات بديلاً محلي الصنع. في الوقت نفسه، متخصصو الأجهزة-Insulet، Tandem، Embecta-يصوغون شراكات مع شركات أجهزة استشعار الجلوكوز لإنشاء نظم بيئية كاملة المكدس يمكنها التأثير على اختيار الدواء. المنتجون الأصليون يواجهون بالتالي منافسة على جبهتين: الأدوية البيولوجية المماثلة الموجهة للسعر والمتممات المدفوعة بالتكنولوجيا التي تنقل القيمة نحو الحلول المتكاملة.

العلم التنظيمي يتطور لاستيعاب هذا التعقيد. إصدار إدارة الغذاء والدواء في عام 2024 لفحوص خلوية في المختبر يوحد اختبار الفعالية، مما يقطع الوقت وتكاليف دراسات الحيوانات للمواد الحيوية التابعة. المعايير العالمية المنسقة قد تسرع موافقات الأدوية البيولوجية المماثلة وتوسع التبادل العلاجي، مما يكثف المنافسة السعرية في سوق الأنسولين البشري المؤتلف.

قادة صناعة الأنسولين البشري المؤتلف

-

نوفو نورديسك إيه/إس

-

إيلي ليلي آند كومباني

-

سانوفي إس.إيه.

-

شركة زوهاي يونايتد لابوراتوريز المحدودة

-

بايوكون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: قدمت شركة MannKind Corporation بيانات أفريزا للأنسولين المستنشق في ATTD 2025، معلنة عن تقديم NDA تكميلي للأطفال لاحقاً في عام 2025.

- يناير 2025: وقعت Tandem Diabetes Care اتفاقية مع Abbott لربط أنظمة توصيل الأنسولين الآلية بأجهزة استشعار الجلوكوز-الكيتون المستقبلية، بهدف الحد من الحماض الكيتوني السكري.

- يناير 2025: شاركت Eli Lilly مع Camarus في صفقة بقيمة تصل إلى 870 مليون دولار أمريكي لتطوير علاجات GLP-1 وإنكريتين طويلة المفعول باستخدام تكنولوجيا الجل القائم على الدهون للإطلاق المستدام.

- ديسمبر 2024: التزمت سانوفي بـ 1.05 مليار دولار أمريكي لبناء موقع أنسولين في بكين، مصنعها الصيني الرابع.

- نوفمبر 2024: بدأت نوفو نورديسك في التخلص التدريجي من إنتاج قلم الأنسولين البشري، إعادة تخصيص الموارد نحو أشكال القوارير وطاقة GLP-1.

نطاق تقرير سوق الأنسولين البشري المؤتلف العالمي

وفقاً لنطاق التقرير، استبدل الأنسولين البشري المؤتلف الأنسولين الحيواني والأنسولين البشري شبه الاصطناعي القائم على الحيوانات، والمتاح بكميات كافية وبأسعار معقولة، من أجل توفير الوصول العالمي لعلاج الأنسولين. يتم تقسيم سوق الأنسولين البشري المؤتلف حسب الدواء (الأنسولين البشري قصير المفعول، الأنسولين البشري متوسط المفعول، والأنسولين البشري المخلوط مسبقاً)، العلامة التجارية (إنسومان، هيومولين، نوفولين، والعلامات التجارية الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا اللاتينية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لدول مختلفة عبر المناطق الرئيسية وعالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) والحجم (بوحدة مل) للقطاعات أعلاه. سيوفر التقرير تفصيلاً قطاعياً (القيمة والحجم) لجميع البلدان المشمولة تحت جدول المحتويات.

| الأنسولين البشري قصير المفعول |

| الأنسولين البشري متوسط المفعول |

| الأنسولين البشري المخلوط مسبقاً |

| هيومولين |

| إنسومان |

| نوفولين |

| العلامات التجارية الأخرى |

| القوارير والحقن |

| أقلام الأنسولين (القابلة لإعادة الاستخدام والمتاح للاستعمال مرة واحدة) |

| مضخات الأنسولين ومضخات الرقع |

| داء السكري من النوع الأول |

| داء السكري من النوع الثاني |

| المستشفيات والعيادات |

| الرعاية المنزلية / الإعطاء الذاتي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الدواء | الأنسولين البشري قصير المفعول | |

| الأنسولين البشري متوسط المفعول | ||

| الأنسولين البشري المخلوط مسبقاً | ||

| حسب العلامة التجارية | هيومولين | |

| إنسومان | ||

| نوفولين | ||

| العلامات التجارية الأخرى | ||

| حسب جهاز التوصيل | القوارير والحقن | |

| أقلام الأنسولين (القابلة لإعادة الاستخدام والمتاح للاستعمال مرة واحدة) | ||

| مضخات الأنسولين ومضخات الرقع | ||

| حسب نوع السكري | داء السكري من النوع الأول | |

| داء السكري من النوع الثاني | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| الرعاية المنزلية / الإعطاء الذاتي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأنسولين البشري المؤتلف؟

يبلغ قيمة السوق 29.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 49.92 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 7.91%.

أي فئة منتج تقود سوق الأنسولين البشري المؤتلف؟

احتل الأنسولين البشري قصير المفعول المركز الأول، مستحوذاً على 38.45% من إيرادات عام 2024.

كيف تؤثر الأدوية البيولوجية المماثلة على أسعار الأنسولين؟

دخول الأدوية البيولوجية المماثلة دفع تخفيضات أسعار المنتج الأصلي-على سبيل المثال، انخفضت أسعار جلارجين الأوروبية بنسبة 21.6% بعد إطلاق الأدوية البيولوجية المماثلة-مما يضغط الهوامش بينما يوسع وصول المرضى.

لماذا آسيا-المحيط الهادئ هي المنطقة الأسرع نمواً للأنسولين المؤتلف؟

انتشار داء السكري المتزايد بسرعة، وتحديث التنظيم، وزيادة الوصول للرعاية الصحية يدفعان النمو الإقليمي بمعدل نمو سنوي مركب 8.76%.

أي أجهزة توصيل تتوسع بأسرع وتيرة؟

مضخات الأنسولين ومضخات الرقع تتقدم بمعدل نمو سنوي مركب 9.23% بسبب ميزات الجرعات الآلية وتحسين راحة المستخدم.

ما هو الدور الذي تلعبه سياسات السداد في نمو السوق؟

السياسات مثل سقف الـ 35 دولار أمريكي الشهري لـ Medicare الأمريكي وتفضيلات قوائم الأدوية الأوروبية تزيل حواجز القدرة على تحمل التكاليف، مما يعزز مباشرة كميات الأنسولين ويشكل المنافسة بين العلامات التجارية.

آخر تحديث للصفحة في: