حجم وحصة سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 16.21 مليار دولار أمريكي |

| حجم السوق (2030) | 20.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة من قبل Mordor Intelligence

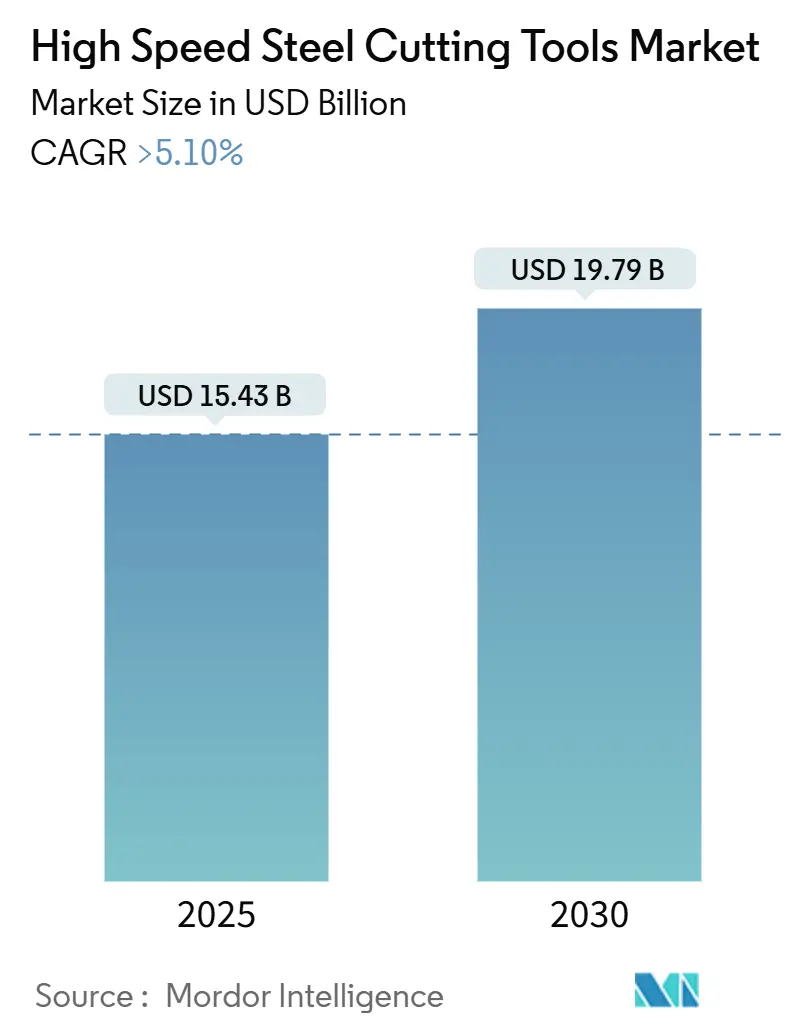

يبلغ حجم سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة 15.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.79 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.1%. إن انتعاش المعالجة متوسطة الحجم، والتصنيع السريع في آسيا، والاستخدام الأوسع لعلم المعادن المسحوقة هي محركات النمو الأساسية. يتبنى المصنعون درجات معززة بالكوبالت لسبائك الطيران، ويوسعون قنوات التجارة الإلكترونية للمشترين من عشاق الأعمال اليدوية، ويحسنون استراتيجيات CNC التكيفية التي تمدد عمر الأداة. تبقى الضغوط من جانب العرض، بما في ذلك تقلبات أسعار الموليبدينوم والكوبالت والتحول التدريجي لقطاع السيارات إلى أدوات الكربيد وPCD. تتمحور التحركات التنافسية حول الاستحواذات المستهدفة، وإدارة الأدوات الرقمية، والتزامات الإنتاج المحايدة الكربون.

النتائج الرئيسية للتقرير

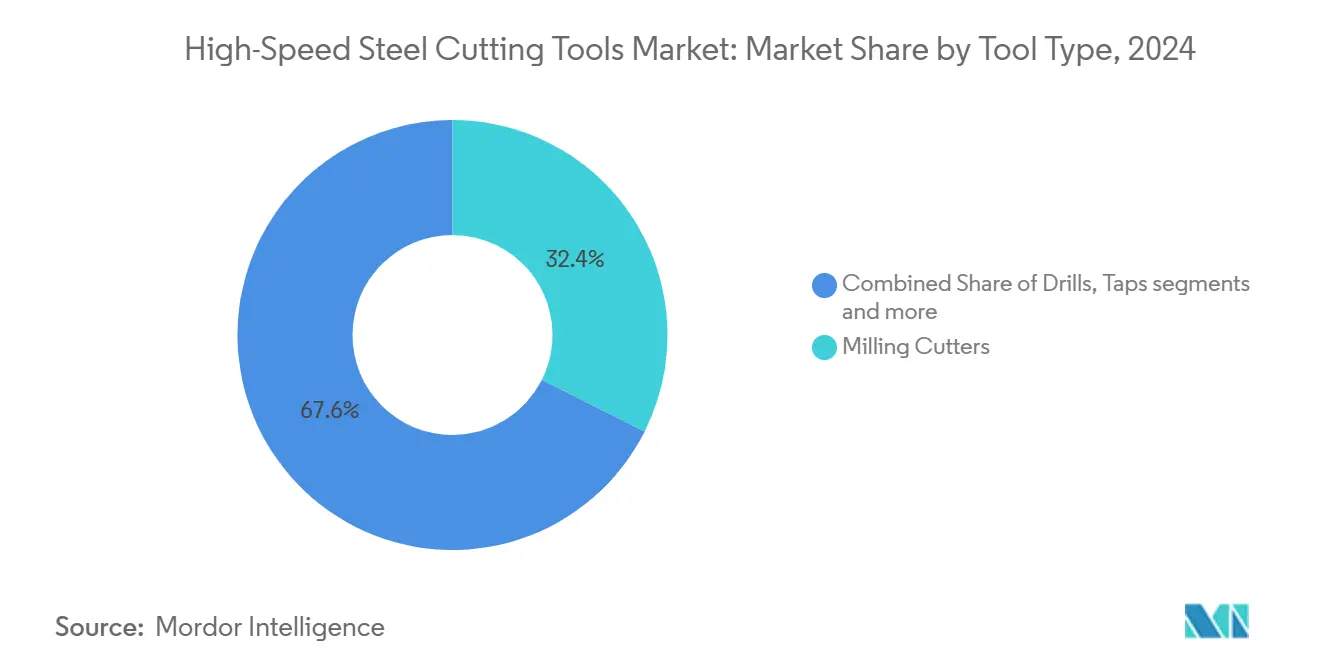

- حسب نوع الأداة، تصدرت أدوات القطع بنسبة 32.4% من حصة سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة في عام 2024، بينما من المتوقع أن تتوسع أدوات النقر بمعدل نمو سنوي مركب قدره 6.8% حتى عام 2030.

- حسب درجة المادة، احتفظ HSS التقليدي بحصة إيرادات قدرها 48% في عام 2024؛ من المتوقع أن يتقدم HSS علم المعادن المسحوقة بمعدل نمو سنوي مركب قدره 8.3% حتى عام 2030.

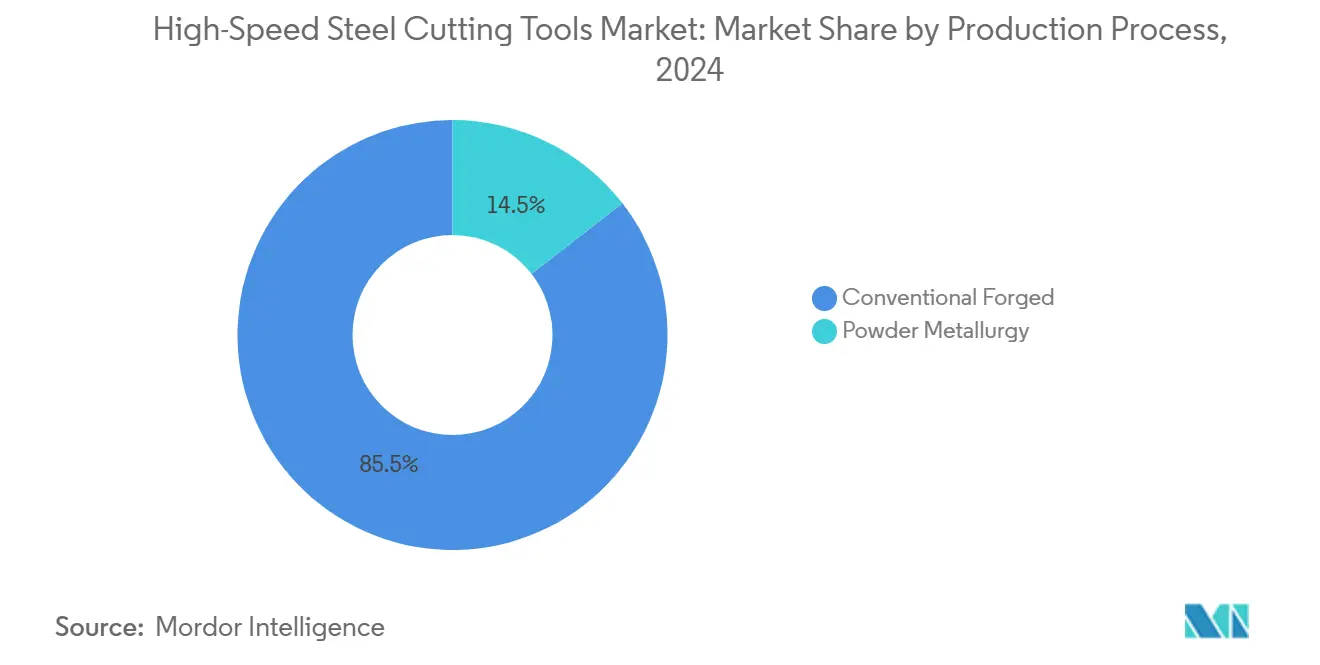

- حسب عملية الإنتاج، استحوذ القطاع المطروق على 85.5% من حصة حجم سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة في عام 2024؛ سينمو علم المعادن المسحوقة بمعدل نمو سنوي مركب قدره 9.6% بين عامي 2025 و2030.

- حسب قناة التوزيع، احتفظت المبيعات المباشرة لمصنعي المعدات الأصلية بنسبة 61.2% من إيرادات عام 2024، بينما تظهر قناة التجارة الإلكترونية/التجزئة للأعمال اليدوية توقعاً بمعدل نمو سنوي مركب قدره 11.4%.

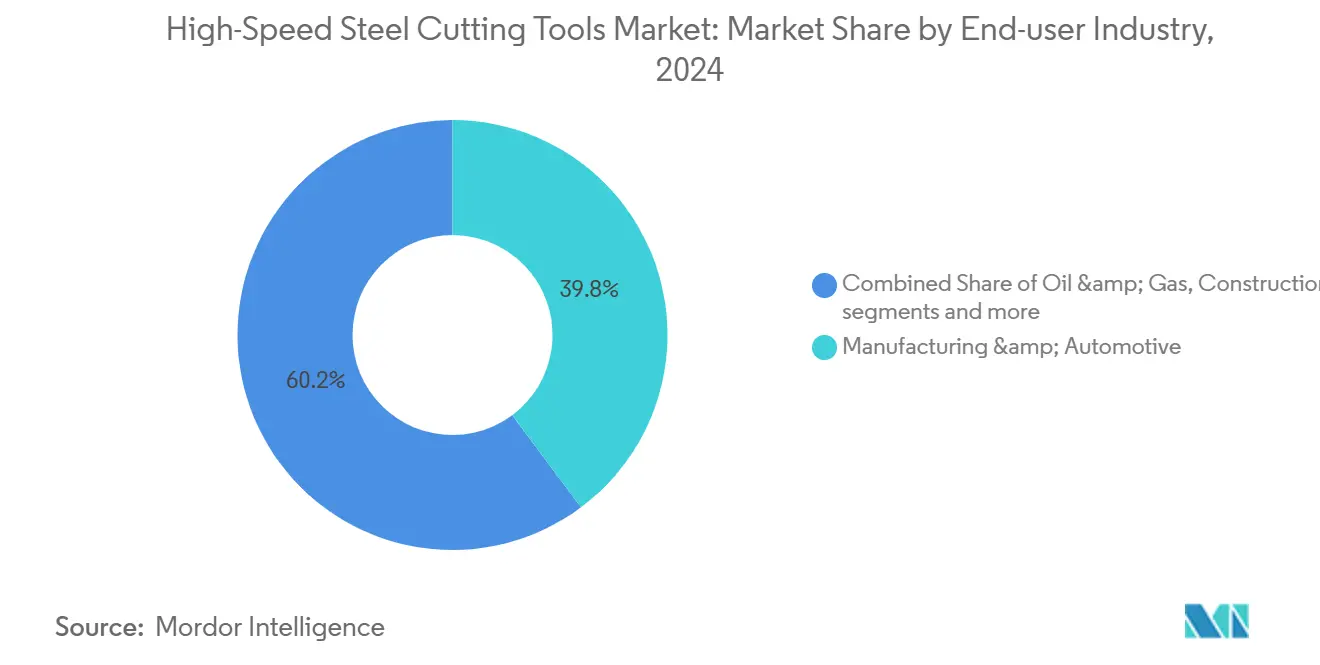

- حسب صناعة المستخدم النهائي، ساهمت التصنيع والسيارات بنسبة 39.8% من الإيرادات في عام 2024؛ توليد الطاقة يرتفع بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030.

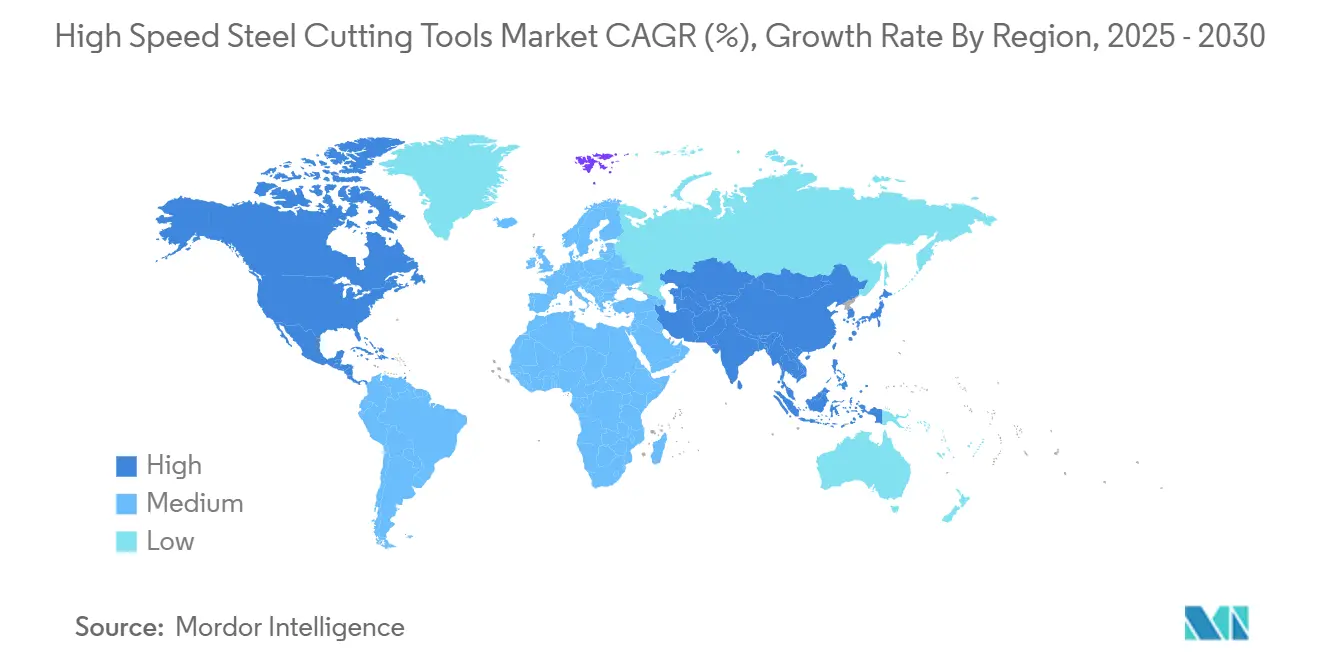

- حسب الجغرافيا، استحوذت آسيا على 46.2% من إيرادات عام 2024 وسجلت أيضاً أعلى معدل نمو سنوي مركب إقليمي بنسبة 6.3% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأدوات القطع المصنوعة من الفولاذ عالي السرعة

تحليل تأثير محركات النمو

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على أدوات منخفضة التكلفة في ورش العمل الآسيوية الناشئة | +1.2% | آسيا | قصير المدى (≤ سنتان) |

| ازدهار تجارة التجزئة للأعمال اليدوية وتحسين المنازل في أمريكا الشمالية | +1.0% | أمريكا الشمالية | قصير المدى (≤ سنتان) |

| اعتماد HSS متعدد الاستخدامات بقيادة إعادة التوطين في أمريكا الشمالية وأوروبا | +0.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المعالجة التكيفية القائمة على CNC تمدد عمر أداة HSS | +0.7% | عالمياً (اعتماد مبكر في أوروبا وأمريكا الشمالية) | متوسط المدى (2-4 سنوات) |

| اعتماد HSS M42 المعزز بالكوبالت لسبائك الطيران | +0.6% | عالمياً (التركيز على أمريكا الشمالية وأوروبا) | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على أدوات منخفضة التكلفة في ورش العمل الآسيوية الناشئة

الأعداد المتزايدة من ورش العمل من الدرجة الثانية والثالثة عبر أسواق الصين والهند ودول الآسيان تفضل النفقات الأولية المنخفضة للأدوات. تلبي أدوات HSS التقليدية هذه الأولوية، خاصة مع اعتماد CNC الأساسي الذي يتيح للمشغلين إطالة عمر الأداة من خلال تحسين التغذيات والسرعات. الدعم الإقليمي الصيني لصناع الأدوات الآلية المحليين يرسخ المصادر المحلية، مما يحبس دورات الطلب المتكررة. نفس الاتجاه ينتشر عبر مجمعات مكونات السيارات الهندية وقاعدة إمدادات الإلكترونيات الفيتنامية، مما يرسي استهلاكاً قوياً لأدوات القطع ومثاقب HSS القياسية.

ازدهار تجارة التجزئة للأعمال اليدوية وتحسين المنازل في أمريكا الشمالية

أصحاب المنازل في أمريكا الشمالية، والهواة، و"المستهلكين المحترفين" يدفعون نمواً رقمياً بخانتين لمثاقب HSS للمستهلكين، وأدوات النقر، ومناشير الثقوب. يقوم صناع الأدوات الآن بتكييف الأشكال الهندسية والطلاءات والتعبئة للتميز على الرفوف الرقمية، بينما تقوم علامات الأدوات الكهربائية بتجميع مجموعات البداية مع المثاقب اللاسلكية والمخارط المدمجة. الهواة المهرة الذين يطالبون بأداء على النمط الصناعي بنقاط أسعار متواضعة قد وسعوا القطاع القابل للوصول إليه، مما يعزز توقعات معدل النمو السنوي المركب للقناة البالغ 11.4%.

اعتماد HSS متعدد الاستخدامات بقيادة إعادة التوطين في أمريكا الشمالية وأوروبا

الحوافز السياسية واستراتيجيات تخفيف المخاطر تجتذب الإنتاج مرة أخرى إلى الولايات المتحدة وكندا والاتحاد الأوروبي. المصانع المعاد توطينها تعالج بشكل متكرر مزائج أجزاء أوسع في دفعات أصغر، مما يجعل أدوات HSS متعددة الاستخدامات خياراً فعالاً من حيث التكلفة للقطع الثانوية، وتشغيل التثبيت، والنماذج الأولية. خلايا التصنيع المهجنة التي تقرن وحدات الإضافية والطرح والفحص غالباً ما تحتفظ بأدوات الكربيد المطلية للممرات النهائية بينما تنشر HSS للتخشين وعمل الإعداد. ترتيبات العرض المحلية تقصر أوقات التسليم وتساعد في الاتساق مع برامج المشتريات "المصنوعة بالقرب من المنزل".

اعتماد HSS M42 المعزز بالكوبالت لسبائك الطيران

شركات الطيران الرئيسية تواصل تسريع البناء الجاهز للطيران للطائرات ذات الجسم الضيق من الجيل الجديد والطائرات الإقليمية. عند إزالة أحجام كبيرة من السبائك الفائقة القائمة على النيكل، يختار الميكانيكيون درجات M42 الغنية بالكوبالت للاحتفاظ بصلابة الحرارة حتى 650 درجة مئوية.[1]وكالة الطاقة الدولية، "توقعات المعادن الحرجة العالمية 2024" iea.org عمر أداة أطول يقابل تقلبات أسعار الكوبالت ويقلل تغييرات الإدخال على blisks وغلافات معقدة، مما يدعم أهداف تقليل التراكم عبر برامج المحركات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول السريع نحو أدوات الكربيد وPCD في السيارات | −1.1% | عالمياً (واضح في أوروبا وأمريكا الشمالية) | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار الموليبدينوم والكوبالت | −0.9% | عالمياً | قصير المدى (≤ سنتان) |

| قدرة PM-HSS الأوروبية المحدودة وعقد إمدادات العرض | −0.6% | أوروبا (مع التأثير على سلاسل التوريد العالمية) | متوسط المدى (2-4 سنوات) |

| تفويضات عمر الأداة المدفوعة بالحياد الكربوني | −0.5% | أوروبا (تسرب إلى أمريكا الشمالية واليابان) | طويل المدى (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول السريع نحو أدوات الكربيد وPCD في السيارات

منصات المركبات الكهربائية تعتمد على غلافات الألومنيوم رقيقة الجدران، وأقواس مركبة، ودعامات فولاذية عالية القوة. أدوات قطع الكربيد وPCD تقدم سلامة سطحية أعلى وإنتاجية على هذه المواد، تحل تدريجياً محل HSS في خطوط ناقل الحركة والبطارية والهيكل. قرارات أدوات السيارات تؤثر على موردي الطبقة الأولى ومراكز خدمة الفولاذ، مما يضخم السحب على طلب HSS، خاصة في مصانع أوروبا عالية الحجم.

تقلبات أسعار الموليبدينوم والكوبالت

نمو سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة يواجه تآكل الهامش عندما ترتفع مدخلات السبائك. أسعار الكوبالت الفورية تتقلب مع سحب قطاع البطاريات والمخاطر اللوجستية في جمهورية الكونغو الديمقراطية. ضيق عرض الموليبدينوم بعد تقليصات المناجم لعام 2023 يضاعف التعرض للتكلفة.[2]المسح الجيولوجي للولايات المتحدة، "ملخصات السلع المعدنية 2024،" usgs.govصناع الأدوات يعدلون عقود الشراء، يجربون كيميائيات غنية بالفاناديوم، ويطرحون بنود رسوم إضافية للعرض لتخفيف الأرباح.

تحليل القطاعات

حسب نوع الأداة: أدوات القطع تبقى حجر الأساس بينما أدوات النقر تتقدم بأسرع وتيرة

أدوات القطع ولدت 32.4% من الإيرادات العالمية لعام 2024 وترسي سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة بفضل مرونتها في معالجة الوجه والفتحة والمحيط. يستفيد القطاع من التحسين المستمر لطرق ترقيق الشرائح الشعاعية والتخشين عالي الكفاءة التي ترفع معدلات إزالة المعادن دون المساس بالتشطيب. أدوات النقر، في المقابل، تؤمن أسرع معدل نمو سنوي مركب 6.8% حتى عام 2030 حيث تقطع تنسيقات تشكيل الخيوط أوقات الدورة وتتجنب تحديات إجلاء الشرائح. الخيوط الخالية من الشرائح تتماشى مع غلافات إلكترونيات السيارات وأجزاء صب القوالب رقيقة القسم، مما يدفع الاعتماد عبر آسيا وأوروبا الشرقية.

ورش العمل الحساسة للتكلفة ما زالت تقدر مثاقب HSS، والمثاقب التوسيعية، والبروش لصنع الثقوب والتشطيب، بينما المناشير والمثاقب المضادة تلبي احتياجات متخصصة في الصيانة والإصلاح. المنصات الرقمية للتصميم تحاكي الآن تدفق الشرائح، وزاوية الإلقاء، وتوصيل سائل التبريد لتخصيص حواف القطع لكل ركيزة. من خلال الاستفادة من هذا البرنامج، يفتح صناع الأدوات عمر رف جديد حتى داخل كيمياء HSS القياسية، مما يعزز الدور المحوري لأدوات القطع في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب درجة المادة: HSS التقليدي يهيمن بينما PM-HSS يتسارع

احتفظت درجات السلسلة M التقليدية بحصة إيرادات 48% في عام 2024 بفضل التوفر الواسع والتسعير التنافسي للوظائف متوسطة الصلابة. المتغيرات المسحوقة المعدنية تقود فقط 14.5% من الإنتاج اليوم، لكنها تلتقط نمواً غير متناسب بمعدل نمو سنوي مركب 8.3%.[3]اتحاد صناعات المساحيق المعدنية، "حالة صناعة PM في أمريكا الشمالية-2024،" mpif.org التشتت الموحد للكربيد، وحدود الحبيبات المكررة، والفصل المقلل تعطي PM-HSS ميزة عند معالجة مثبتات الطيران أو زرعات طبية حيث يكون التشقق الأدنى أمراً بالغ الأهمية. M42 وM35 الغنية بالكوبالت تحافظ على مكانة استراتيجية للسبائك المقاومة للحرارة، مما يسد فجوة التكلفة بين أنواع PM والأنواع القياسية.

حجم سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة المرفق بـ PM-HSS مهيأ للتوسع مع حل أوروبا لفجوات الطاقة ومع توسيع اللاعبين الآسيويين لخطوط التذرية المحلية. تجارب التصنيع الإضافي تستكشف أيضاً مخاليط مسحوق HSS بتدرجات صلابة مصممة، مما يوسع إمكانيات التصميم المستقبلية ويدعم تنويع درجة المواد طويل المدى عبر سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

حسب عملية الإنتاج: علم المعادن المسحوقة يتحدى الطرق التقليدي

شكل الطرق التقليدي 85.5% من أحجام الأدوات لعام 2024 ويدعم التوريد الموثوق للمستخدمين الرئيسيين. لكن معدل النمو السنوي المركب لعلم المعادن المسحوقة البالغ 9.6% حتى عام 2030 يوضح تحولاً حاسماً نحو التوحيد الهيكلي المجهري واقتصاديات الشكل القريب من الصافي. أقل إهدار يقلل الطاقة لكل جزء مكتمل، متماشياً مع خرائط الطريق المحايدة الكربون التي تبنتها شركات تصنيع المعدات الأصلية الأوروبية للسيارات والطيران. صناع الأدوات القادرون على توسيع طاقة PM يمكنهم، بالتالي، تحديد أسعار متميزة والحصول على إغلاق عملاء أعلى.

سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة يضم الآن تدفقات إنتاج مهجنة حيث تتلقى فراغات PM لحام ليزري لمعالجات الحافة قبل الطحن النهائي. هذه المجموعات تنتج حواف قطع أحد وتحكم تفاوت أضيق. التجميع الإقليمي لطاقة PM سيؤثر على قرارات المصادر، مع مراكز الذوبان في أمريكا الشمالية وشرق آسيا تملأ النقص الأوروبي الحالي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الإلكترونية تعيد رسم خريطة المشتريات

احتفظت المبيعات المباشرة لمصنعي المعدات الأصلية بنسبة 61.2% من فواتير عام 2024 حيث يبقى المهندسون التطبيقيون في الموقع أساسيين لتحديات القطع المعقدة. ومع ذلك، معدل النمو السنوي المركب لقناة التجارة الإلكترونية البالغ 11.4% يعيد تشكيل كيفية اكتشاف ورش العمل ومستودعات الصيانة وأصحاب المنازل، ومقارنة، وشراء الأدوات. البحث المعلمي المفصل، وفحوصات المخزون الفوري، ومقاطع الفيديو التعليمية تسرع قرارات الشراء، وتقلص دورة الاقتباس. الموزعون الصناعيون يستجيبون ببوابات رقمية مرتبطة بالمخزون المحلي، مما يضيف عمليات التقاط إعادة الطحن القائمة على الاشتراك وعمليات تدقيق غرف الأدوات. معاً، هذه التحولات توسع الرؤية للعلامات التجارية المتحدية داخل سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

حسب صناعة المستخدم النهائي: توليد الطاقة يكتسب الزخم

عمليات التصنيع والسيارات ولدت 39.8% من دوران الأعمال العالمي في عام 2024، مما يعكس حجم القطاع العالي لصنع الثقوب والطحن. قطاع الطاقة يسجل أسرع معدل نمو سنوي مركب 7.1% حتى عام 2030. مراكز توربينات الرياح، وإصلاحات التوربينات البخارية، وبكرات خطوط أنابيب الغاز تتطلب أدوات قطع HSS قوية لمهام الإصلاح والمعالجة الثانوية. النفط والغاز، والتعدين، والبناء تحافظ على ثبات عبر دورات الصيانة الميدانية المستمرة. صناع أجهزة الرعاية الصحية يعتمدون على المثاقب التوسيعية فائقة الحدة والمثاقب الخالية من النتوءات لتجاويف الزرعات، مما يؤسس مكانة متميزة ناشئة داخل صناعة أدوات القطع المصنوعة من الفولاذ عالي السرعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تقود آسيا سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة بحصة إيرادات 46.2% وتوقعات معدل نمو سنوي مركب 6.3%، بفضل بناء الإلكترونيات والأدوات الآلية في الصين، ومجمعات السيارات في الهند، وصادرات التجميع الفيتنامية. صناع الأدوات المحليون يصعدون الآن سلسلة القيمة، مما يتبنى طلاءات TiN وAlCrN ويدفع اعتماد PM، مما يقلل الاعتماد على الواردات ويرسخ الاكتفاء الذاتي الإقليمي.

تحتل أمريكا الشمالية المرتبة الثانية ويتم تنشيطها من خلال برامج إعادة التوطين، وتعويضات الدفاع، وثقافة الأعمال اليدوية المزدهرة. خلايا المعالجة المهجنة في مصانع الطيران والطاقة تتطلب أدوات قطع متعددة الاستخدامات تزدهر في بيئات CNC التكيفية. اختراق التجارة الإلكترونية يعطي أيضاً ورش العمل الصغيرة وصولاً مباشراً لأدوات النقر والمثاقب التوسيعية المتخصصة، مما يوسع مشاركة سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

أوروبا تحافظ على سيناريو متقدم تكنولوجياً لكن مقيد الطاقة. عرض PM-HSS المحدود يطيل أوقات التسليم لأدوات القطع المتميزة. مع ذلك، المصانع الألمانية والفرنسية والبريطانية تؤكد على الإصلاح المستدام وإعادة التدوير حلقة مغلقة لضرب أهداف تقليل الكربون. مراقبة عمر الأداة وبرامج ISO 14001 ترفع الطلب على حلول HSS الغنية بالبيانات رغم تعدي الكربيد في خطوط نقل الحركة للسيارات.[4]بنك الاستثمار الأوروبي، "تقرير الاستثمار 2024/2025" eib.org

أمريكا الجنوبية والوسطى تعتمد على قاعدة البرازيل الصناعية، بينما الشرق الأوسط يميل على إصلاح معدات الطاقة وبناء البنية التحتية الجاري. مجموعة طلب أفريقيا تنشأ في إمداد التعدين الجنوب أفريقي ومصانع المكونات المصرية. بشكل جماعي، هذه الأراضي الناشئة تعكس إمكانية سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة للتنويع والقيمة المضافة المحلية.

المشهد التنافسي

الساحة التنافسية مُركزة بشكل معتدل. نقاط قوة شركة Sandvik AB وشركة Kennametal Inc. وشركة OSG Corporation وشركة YG-1 Co. Ltd. وDormer Pramet تشمل محافظ منتجات متعددة الدرجات، وطاقة طلاء عالمية، ونظم أدوات رقمية. شراء Sandvik لعام 2025 لـ Suzhou Ahno وسع الاختراق المتميز في الصين، مما يؤكد على استراتيجية بناء الرهانات المحلية.

المتخصصون من الطبقة المتوسطة مثل Guhring وErasteel وMitsubishi Materials يستثمرون في ترقيات مصانع PM، وكيمياء قليلة الكوبالت، ومتاجر إلكترونية متصلة بـ MSC. المتحدون الإقليميون في الهند وفيتنام يستغلون نماذج التكلفة الإضافية، غالباً ما يخدمون طبقات الأعمال اليدوية وورش العمل بخيارات غير مطلية أو TiN الأساسي. التمييز يأتي بشكل متزايد من خدمات دورة الحياة الممكنة بالبيانات. المنصات التي تربط معرفات الأدوات بلوحات تحكم CNC تنصح بالتغذيات، والقوى، وإعادة الشحذ التنبؤية، مما يرفع حواجز التبديل.

فرص المساحة البيضاء تتجمع حول الأجهزة الطبية، وأجزاء التوربين الجاهزة للهيدروجين، ومراكز النماذج الأولية الدفعات الصغيرة. الشركات التي تقدم عمليات تدقيق غرف الأدوات الشاملة، ولوجستيات إعادة الطحن، ولوحات تحكم البصمة الكربونية تفوز بالتفضيل في المناقصات العامة والعروض المدفوعة بالاستدامة، مما يرسخ مواقعها في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

قادة صناعة أدوات القطع المصنوعة من الفولاذ عالي السرعة

-

Sandvik AB

-

Kennametal Inc.

-

OSG Corporation

-

Sumitomo Electric Industries Ltd.

-

Nachi-Fujikoshi Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أضافت Guhring KG مواقع إصلاح أدوات النقر في جنوب شرق آسيا لدعم أهداف الاستدامة الإقليمية.

- أبريل 2025: استحوذت Sandvik AB على حصة أغلبية في Suzhou Ahno لتعميق حضورها للأدوات المتميزة في الصين.

- أبريل 2025: حصلت Erasteel SAS على شهادة للإنتاج المحايد الكربون لـ HSS.

- فبراير 2025: كشفت Dormer Pramet عن أدوات قطع HSS مصممة لمعالجة توربينات الرياح.

نطاق التقرير العالمي لسوق أدوات القطع المصنوعة من الفولاذ عالي السرعة

فولاذ الأدوات عالي السرعة يضم مجموعة من سبائك فولاذ الأدوات المسماة لقدرتها على قطع المواد بشكل أسرع من الفولاذ عالي الكربون التقليدي المستخدم سابقاً في أدوات القطع. هذا بسبب الصلابة الاستثنائية، ومقاومة التآكل، ومقاومة التليين في درجات الحرارة العالية، بسبب المعادن المصلدة والمعالجة الحرارية المستخدمة. سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة مقسم حسب النوع (الطحن، والحفر، والنقر، وأدوات أخرى)، والمستخدم النهائي (التصنيع والسيارات، والنفط والغاز، والتعدين والاستخراج، والزراعة والصيد والحراجة، والبناء، والتجارة التوزيعية، والرعاية الصحية والدواء، ومستخدمون نهائيون آخرون) والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا المحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا اللاتينية). يقدم التقرير حجم السوق والتوقعات لسوق أدوات القطع المصنوعة من الفولاذ عالي السرعة بالقيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أدوات القطع |

| المثاقب |

| أدوات النقر |

| المثاقب التوسيعية والبروش |

| أخرى (المناشير، المثاقب المضادة) |

| HSS التقليدي (سلسلة M) |

| HSS عالي الكوبالت (سلسلة T/M42/M35) |

| HSS علم المعادن المسحوقة (PM-HSS) |

| مطروق تقليدي |

| علم المعادن المسحوقة |

| المبيعات المباشرة لمصنعي المعدات الأصلية |

| الموزعون الصناعيون |

| التجارة الإلكترونية/التجزئة للأعمال اليدوية |

| التصنيع والسيارات |

| النفط والغاز |

| التعدين والاستخراج |

| الزراعة والصيد والحراجة |

| البناء |

| الرعاية الصحية والدواء |

| توليد الطاقة (التوربينات والطاقة النووية) |

| مستخدمون نهائيون آخرون (التجارة التوزيعية، إلخ) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بلدان الشمال (الدنمارك، فنلندا، أيسلندا، النرويج، والسويد) | |

| بقية أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان (إندونيسيا، تايلاند، الفلبين، ماليزيا، فيتنام) | |

| بقية آسيا المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الأداة | أدوات القطع | |

| المثاقب | ||

| أدوات النقر | ||

| المثاقب التوسيعية والبروش | ||

| أخرى (المناشير، المثاقب المضادة) | ||

| حسب درجة المادة | HSS التقليدي (سلسلة M) | |

| HSS عالي الكوبالت (سلسلة T/M42/M35) | ||

| HSS علم المعادن المسحوقة (PM-HSS) | ||

| حسب عملية الإنتاج | مطروق تقليدي | |

| علم المعادن المسحوقة | ||

| حسب قناة التوزيع | المبيعات المباشرة لمصنعي المعدات الأصلية | |

| الموزعون الصناعيون | ||

| التجارة الإلكترونية/التجزئة للأعمال اليدوية | ||

| حسب صناعة المستخدم النهائي | التصنيع والسيارات | |

| النفط والغاز | ||

| التعدين والاستخراج | ||

| الزراعة والصيد والحراجة | ||

| البناء | ||

| الرعاية الصحية والدواء | ||

| توليد الطاقة (التوربينات والطاقة النووية) | ||

| مستخدمون نهائيون آخرون (التجارة التوزيعية، إلخ) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بلدان الشمال (الدنمارك، فنلندا، أيسلندا، النرويج، والسويد) | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان (إندونيسيا، تايلاند، الفلبين، ماليزيا، فيتنام) | ||

| بقية آسيا المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي تم الإجابة عليها في التقرير

ما هو حجم سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة الحالي؟

من المتوقع أن يسجل سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة معدل نمو سنوي مركب أكبر من 3% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة؟

BIG Kaiser Precision Tooling وErasteel وKennametal, Inc. وOSG Korea Corporation وNiagara Cutter, Inc. هي الشركات الرئيسية العاملة في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

ما هي المنطقة الأسرع نمواً في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة؟

من المقدر أن تنمو آسيا المحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة؟

في عام 2025، تستحوذ آسيا المحيط الهادئ على أكبر حصة سوقية في سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة.

ما هي السنوات التي يغطيها سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة هذا؟

يغطي التقرير حجم السوق التاريخي لسوق أدوات القطع المصنوعة من الفولاذ عالي السرعة للسنوات: 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق أدوات القطع المصنوعة من الفولاذ عالي السرعة للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: