حجم وحصة سوق آلات الحفر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.37 مليار دولار أمريكي |

| حجم السوق (2030) | 10.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.40% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق آلات الحفر من قبل Mordor Intelligence

تم تقييم سوق آلات الحفر بـ 8.37 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.88 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.40%. يرتبط النمو بمتطلبات الدقة العالية ومتعددة المحاور في خطوط بطاريات السيارات الكهربائية، وتعافي إنتاج الطيران التجاري، وتوسع قدرة مكونات توربينات الرياح. استمرار الأتمتة، والاستخدام الأوسع للمواد خفيفة الوزن، والطلب على تنسيقات الحفر العميق والشعاعي الكبير يحافظ على الاستثمارات الرأسمالية على المسار الصحيح حتى مع استمرار تقلبات السلع. الاستثمارات المتزايدة من قبل منتجي البطاريات وموردي علب التروس وأحواض بناء السفن تحافظ على تراكم الطلبات على المعدات رغم التردد قصير المدى في المشتريات في تطبيقات النفط والغاز. الموردون الرئيسيون يوسعون خدمات التحديث والحزم الرقمية لتعويض نقص المشغلين المهرة والتمييز في العطاءات الفنية المطلوبة.

النقاط الرئيسية للتقرير

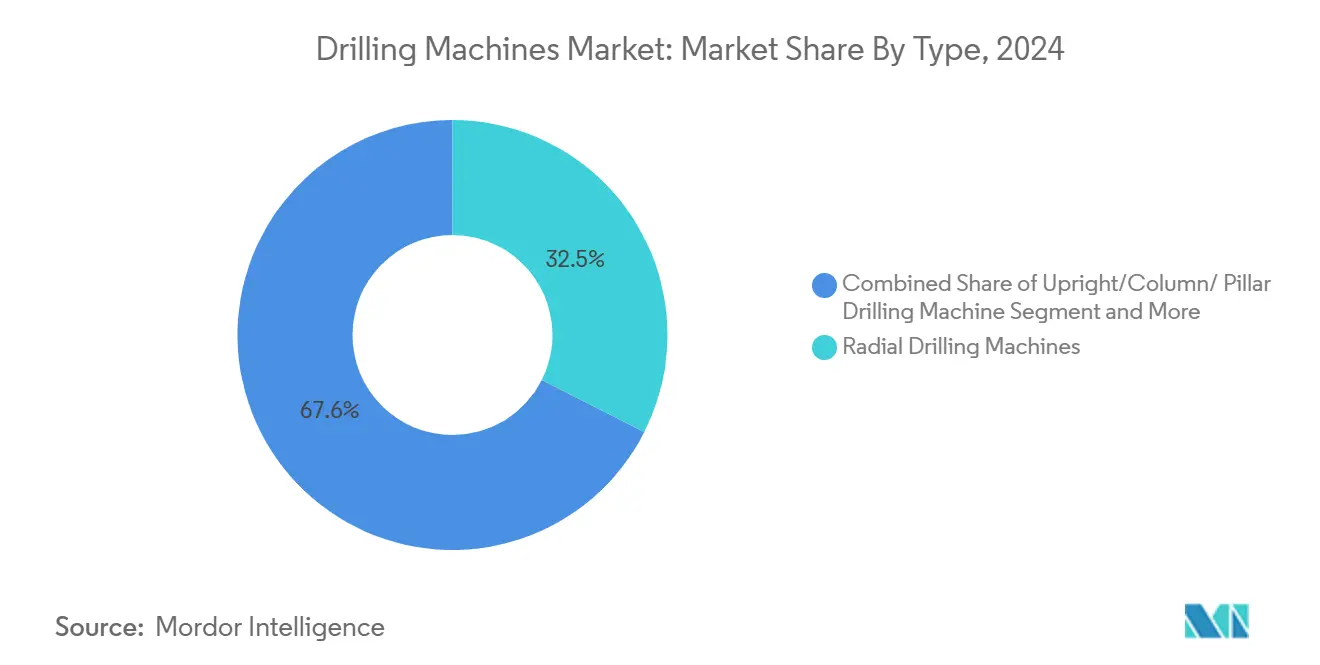

• حسب نوع المنتج، تصدرت آلات الحفر الشعاعية بحصة إيرادات قدرها 32.45% في 2024، بينما من المتوقع أن تسجل آلات الحفر العميق/BTA والحفر بالمسدس أسرع معدل نمو سنوي مركب قدره 6.8% حتى 2030.

• حسب التشغيل، استحوذت الأنظمة اليدوية على 45.65% من حصة سوق آلات الحفر في 2024، بينما من المتوقع أن تتوسع أنظمة CNC/الأوتوماتيكية بمعدل نمو سنوي مركب قدره 7.3% حتى 2030.

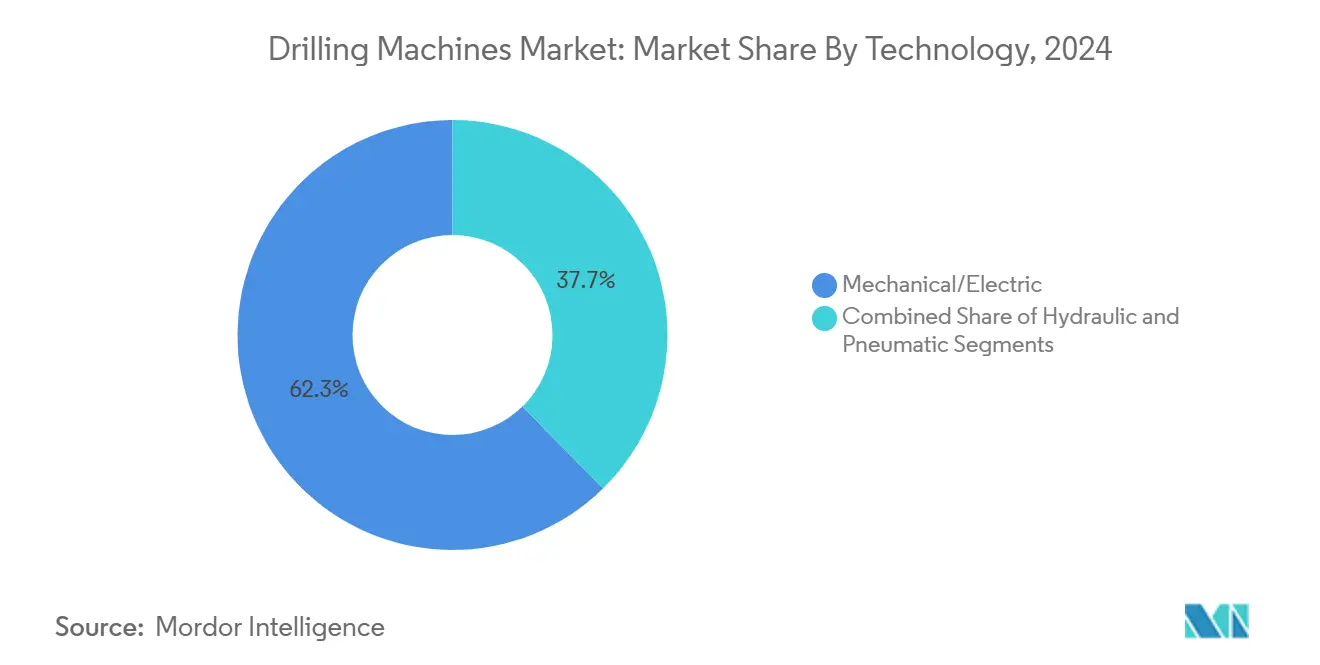

• حسب التكنولوجيا، استحوذت المنصات الميكانيكية/الكهربائية على 62.34% من حجم سوق آلات الحفر في 2024؛ ومن المتوقع أن ترتفع الأنظمة الهيدروليكية بمعدل نمو سنوي مركب قدره 7.2% حتى 2030.

• حسب المستخدم النهائي، هيمنت السيارات على 25.67% من مجمع الإيرادات لعام 2024، لكن الطيران والدفاع يظهران أسرع معدل نمو سنوي مركب قدره 8.1% خلال فترة التوقعات.

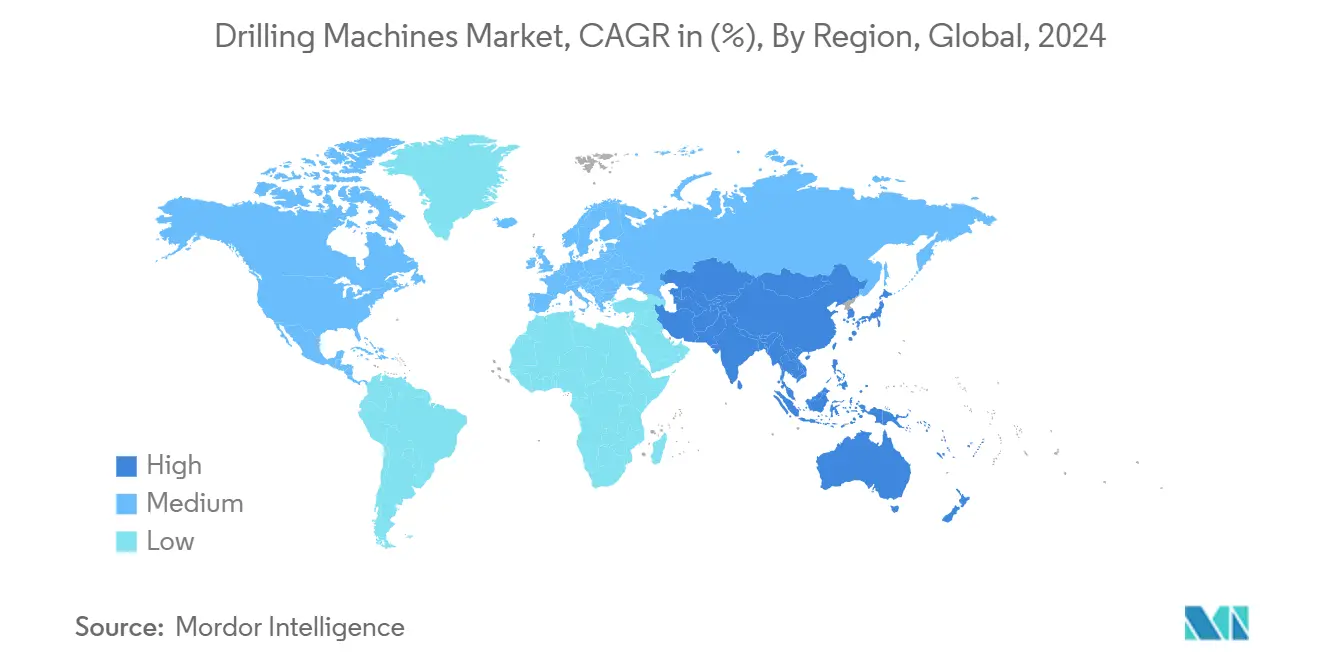

• حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 46.76% من إيرادات 2024 مع توقعات معدل نمو سنوي مركب قدره 7.1% حتى 2030.

اتجاهات ورؤى السوق العالمي لآلات الحفر

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تصنيع السيارات الكهربائية والطاقة المتجددة التي تتطلب حفر متعدد المحاور عالي الدقة | +1.2% | عالمي، مع قيادة آسيا والمحيط الهادئ، تليها أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تسارع إنتاج الطيران التجاري يعزز الطلب على آلات الحفر الشعاعية الكبيرة | +0.9% | أمريكا الشمالية والاتحاد الأوروبي كأساس، مع انتشار إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| التوسع العالمي في قدرة علب تروس توربينات الرياح يحفز استثمارات الحفر العميق | +0.8% | عالمي، مع قيادة أوروبا وآسيا والمحيط الهادئ في التطوير البحري | طويل المدى (≥ 4 سنوات) |

| ارتفاع البناء المعياري في الموقع يغذي اعتماد المثاقب المغناطيسية المحمولة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في مراكز آسيا والمحيط الهادئ الحضرية | متوسط المدى (2-4 سنوات) |

| ولايات التوطين في برامج بناء السفن الدفاعية عالمياً | +0.5% | عالمي، مع تركيز على التوسع البحري لآسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تجديد حقول النفط المنبع يزيد الطلب على الأدوات عالية التحمل | +0.4% | عالمي، مع قيادة الشرق الأوسط وشمال أفريقيا وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تصنيع السيارات الكهربائية والطاقة المتجددة التي تتطلب حفر متعدد المحاور عالي الدقة

تجميع حزم البطاريات يتطلب الآن تحمل ثقوب تحت الميكرون، مما يدفع موردي الخلايا لتحديد أنظمة متعددة المحاور يمكنها المحافظة على الصلابة عند الإنتاجية المرتفعة. مجموعات البطاريات الرائدة دمجت أدوات عزم الدوران مغلقة الحلقة والتموضع ثلاثي الأبعاد للتحكم في تغيير قوة التثبيت، مما يرفع القدرة السنوية للخط مع حماية محاذاة الأقطاب الكهربائية. عتبات دقة مشابهة تنتقل إلى حوامل متعقبات الشمس ومحاور التوربينات، حيث يجب حفر أقسام الألمنيوم خفيفة الوزن دون المساس بأداء الإرهاق. موردو المعدات استجابوا بتثبيت أجهزة استشعار الاهتزاز بقوة في رؤوس المحاور وإقرانها بوحدات الحوسبة الطرفية التي تضبط معدلات التغذية في أجزاء من الثانية. الطلب أقوى في ممر آسيا والمحيط الهادئ، لكن المصانع الضخمة الأوروبية وساحات الطاقة الشمسية الأمريكية على مستوى المرافق تسعى أيضاً للقدرات المتطابقة[1]Fatih Birol, "Global EV Outlook 2024," International Energy Agency, iea.org.

تسارع إنتاج الطيران التجاري يعزز الطلب على آلات الحفر الشعاعية الكبيرة

شركات هياكل الطائرات تزيد برامج الطائرات أحادية الممر عائدة إلى 60 طائرة شهرياً، مجددة العطاءات للمثاقب الشعاعية طويلة المدى التي تقطع أعضاء إطار التيتانيوم في ممرات الإعداد الواحد. الأتمتة خماسية المحاور وتجمعات المنصات تسمح لأقسام جسم الطائرة بالانتقال عبر محطات أقل مع الحفاظ على قابلية التكرار الموضعي بـ 25 ميكرومتر. التوائم الرقمية تغذي الآن بيانات عزم الدوران والدفع في الوقت الفعلي لأنظمة تنفيذ التصنيع، مما يعلم عن شذوذ تآكل الأدوات قبل أن يحدث سوء محاذاة البرشام. النهج بالغ الأهمية لبيانات اعتماد الاستدامة، حيث تخفيضات الخردة المادية تقلل مباشرة انبعاثات النطاق الثالث. شركات المستوى الأول في أمريكا الشمالية تبقى رائدة الوتيرة، لكن موردي الهياكل الجوية الأوروبية يعكسون إضافات القدرة لتلبية أهداف تعافي التراكم.

التوسع العالمي في قدرة علب تروس توربينات الرياح يحفز استثمارات الحفر العميق

تصنيفات التوربينات البحرية التي تعبر عتبة 15 ميجاواط تتطلب علب تروس عملاقة مُشكلة لأخطاء الطبقة الميكرومترية عبر أعمدة تتجاوز 2 متر في الطول. مثاقب الحفر العميق وBTA مع تثبيتات قطعة العمل المضادة للدوران تحافظ على الانحراف الحراري تحت السيطرة وتقصر دورات الثقب الواحد بنسبة تصل إلى 30%[2]Francesco La Camera, "Renewable Power Generation Costs 2024," International Renewable Energy Agency, irena.org. صانعو علب التروس يحدثون الخلايا القديمة بأنظمة إخلاء ضباب الزيت التي تقلل قمم درجة حرارة الأدوات، مما يمدد عمر القاطع في المُطروقات عالية السبائك. الساحات البحرية الأوروبية تركز مثل هذه الاستثمارات، رغم أن الكتل الساحلية الصينية والموردين الهنود الناشئين يتبعون بسرعة. عقود الصيانة طويلة المدى تحفز أكثر الطلب على آلات متطابقة في مستودعات إصلاح الحقل، مما يؤمن إيرادات الخدمة للمصنعين الأصليين للمعدات.

ارتفاع البناء المعياري في الموقع يغذي اعتماد المثاقب المغناطيسية المحمولة

مصانع الإطارات الفولاذية الجاهزة تحفر مسبقاً شبكات الحزم قبل الشحن، لكن التباينات تظهر بمجرد رفع الوحدات بالرافعة إلى مكانها. المقاولون، لذلك، يحددون المثاقب المغناطيسية المحمولة المجهزة بأكمام التمركز الذاتي لإنهاء ثقوب المحاذاة على المنصات المرتفعة. حزم البطاريات الجديدة تعطي استقلالية 8 ساعات، مما يحرر المشغلين من أسلاك الطاقة ويقلل مخاطر السقوط. شركات المعدات ربطت لوحات التحكم السحابية بهذه المثاقب، مما يسمح لمديري المشاريع بفحص عدد الثقوب وأحمال المحور من الأجهزة اللوحية. الاعتماد نشط في كتل الإسكان متوسطة الارتفاع في غرب أوروبا وفي مشاريع مراكز البيانات الأمريكية حيث ضغط الجدولة بالغ الأهمية.

تحليل تأثير المعوقات

| المعوق | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| دورية الاستثمار في السلع الأساسية تخفف طلبات المعدات الرأسمالية | -0.8% | عالمي، مع تأثير خاص على الاقتصادات المعتمدة على الموارد | قصير المدى (≤ 2 سنة) |

| النقص العالمي في مهارات مشغلي CNC والماكينيين | -0.6% | عالمي، مع نقص حاد في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الاستبدال بالتصنيع الإضافي للهندسة المعقدة | -0.4% | عالمي، مع الاعتماد المبكر في قطاعي الطيران والطب | طويل المدى (≥ 4 سنوات) |

| التكلفة المرتفعة المقدمة لمراكز الحفر خماسية المحاور للمؤسسات الصغيرة والمتوسطة | -0.3% | عالمي، مع تأثير خاص على الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورية الاستثمار في السلع الأساسية تخفف طلبات المعدات الرأسمالية

شركات خدمات حقول النفط توسع أساطيل أدوات الآلات عندما يبلغ متوسط الخام أعلى من نقطة التعادل، لكنها تؤجل بسرعة المشتريات تحت انخفاضات الأسعار. مقاولو الحفر، لذلك، يتأرجحون بين الطاقة الفائضة والصيانة المؤجلة، مما يخلق دورات تسعير غير متوقعة لبناة الآلات. ساحات التصنيع متوسطة التيار تعكس هذا الإيقاع، مؤجلة التزامات الشراء حتى إغلاق قرارات الاستثمار النهائية. تقلبات العملة تضيف مزيداً من عدم اليقين لمناجم أمريكا اللاتينية التي تستورد المعدات المقومة بالدولار[3]Cindy B. Taylor, "Form 10-K 2024," U.S. Securities and Exchange Commission (Oil States International filing), sec.gov. النتيجة هي قنوات مبيعات مطولة تتطلب من الموردين حمل رأس مال عامل أعلى في قطع الغيار وأساطيل العرض لالتقاط طلبات النوافذ القصيرة.

النقص العالمي في مهارات مشغلي CNC والماكينيين

معدلات التقاعد تتجاوز مدخلات التدريب المهني عبر معظم اقتصادات منظمة التعاون الاقتصادي والتنمية، مما يترك قاعات الآلات نقص موظفين لبرامج متعددة المحاور. المصنعون يعوضون بوضع واجهات محادثية على أدوات التحكم ودمج فحص الأجزاء القائم على الرؤية لتقليل الإزاحات اليدوية. بناة المعدات يشاركون في تمويل مختبرات الكليات المجتمعية ويرعون مسابقات المهارات الدولية، لكن أحجام الأفواج تبقى غير كافية. العجز يضخم ضغط الأجور ويدفع المتاجر الصغيرة نحو الاستعانة بمصادر خارجية للخطوات عالية الدقة. بالتوازي، مولدات الكود المدعومة بالذكاء الاصطناعي تكتسب جاذبية، لكن تقدم نشرها مقيد بمراجعات الأمن السيبراني وامتثال التأمين.

تحليل القطاعات

حسب النوع: الحفر العميق يقود النمو المتخصص

آلات الحفر الشعاعية ولدت أكبر إيراد في 2024 بقوة تنوعها عبر هياكل السيارات والآلات العامة وأعمال الصب متوسطة الحجم. بحصة 32.45%، تثبت خلايا الإنتاج التي تقرن المطاحن الرأسية ومراكز الدوران لإكمال المكونات المنشورية في تدفقات التكت المتوازنة. الطلب يبقى مرتفعاً حيث أن مصنعي السيارات الأصليين ما زالوا يسلمون نماذج الحجم التي تقع مفاصل الفولاذ والحديد ضمن أغلفة القدرة الشعاعية. لكن مجموعة الحفر العميق/BTA ترتفع بأسرع وتيرة، مسجلة معدل نمو سنوي مركب 6.8% وسط اعتماد أوسع في قطع الطاقة كبيرة الثقب وصفائح أنابيب الأوعية المضغوطة وحواجز أجنحة الطيران. المشترون يشيرون إلى أوقات دورة أقل لكل ثقب وتوصيل محسن للمبرد وإخلاء آلي للرقاقات كأسباب للتبديل.

الفئة المتخصصة تتطلب هوامش ربح إضافية متزايدة، نظراً لأدوات الدفع-السحب المعقدة ومواصفات التراكز المحكمة. الساحات الدفاعية متعددة الجنسيات واتحادات علب التروس البحرية تختار تكوينات الرافعة القادرة على استرداد تشويه الحرارة أثناء العملية. المجموعات المغناطيسية المحمولة والميكرو مثقاب تكمل الفئة، مغذية قنوات الإلكترونيات والخدمة الميدانية بوحدات مدمجة قابلة للإعادة النشر السريع. هذه المتغيرات، رغم كونها شريحة أصغر من سوق آلات الحفر، ترائد انصهار المستشعرات ووحدات البطارية التي تنتقل لاحقاً إلى الفئات الأثقل، مما يخلق حلقة تكنولوجيا فاضلة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب التشغيل: الأتمتة تتسارع رغم الهيمنة اليدوية

المعدات اليدوية ما تزال تشغل 45.65% من القاعدة المثبتة بفضل التكاليف المنخفضة للدخول والصيانة البسيطة. متاجر العمل تتعامل مع أعمال إصلاح الدُفع المختلطة حيث دوران التثبيت يفوق كفاءة الدورة، محافظة على جاذبية تغذية اليد والتوقفات الميكانيكية للعمق. مع ذلك، أنظمة CNC/الأوتوماتيكية تخطط لأحد معدل النمو السنوي المركب 7.3% حيث أن بيوت البناء حسب الطباعة الكبيرة تحدث لتلبية متطلبات التتبع وتخفيف فجوات العمالة. بناة الآلات يجمعون محاكاة الكود ولوحات تحكم عمر الأدوات وروابط MES أرضية المتجر كمعيار بدلاً من إضافات قابلة للشحن.

التنسيقات شبه الأوتوماتيكية تشكل مستوى وسيط، تزاوج تغذيات هيدروليكية بالإشراف من المشغل. تزدهر في خطوط المعدات الثقيلة المخصصة حيث تتغير الهندسة كل دفعة، لكن أعماق القطع تبقى عالية. التحديثات الرقمية تطمس الخطوط أكثر؛ مجسات المحور IoT المثبتة على أعمدة عتيقة تبث بيانات الاهتزاز والدفع لتحليلات السحابة، عاصرة استغلال إضافي من الأصول المستهلكة بالفعل. مثل هذه التحديثات تكبر سوق آلات الحفر بإدخال إيرادات برامج الاشتراك فوق الأجهزة المستهلكة بالفعل.

حسب التكنولوجيا: الأنظمة الهيدروليكية تكتسب زخماً

التكنولوجيا الميكانيكية/الكهربائية استحوذت على 62.34% من الإيرادات في 2024، شهادة على البنية التحتية ثلاثية الطور المنتشرة وعقود من الألفة الميدانية. محاور الحركة المدفوعة بالحزام تتعامل جيداً مع إنتاجية الفولاذ المعتدل وتقلل التكلفة الإجمالية للملكية للتصنيع الخفيف. مع ذلك، الأنظمة الهيدروليكية تفوق بالشروط النسبية، متقدمة 7.2% سنوياً. المشغلون يقدرون عزم الدوران العالي عند سرعة منخفضة للدوران في دقائق سبائك النيكل، بالإضافة لتحكم التغذية غير المتدرج الذي يخفف الضوضاء على الثقوب العميقة. إنها معيار في تشكيل مفاصل أدوات حقل النفط حيث تحملات خيط API لا ترحم.

المفاهيم الهجينة تدمج الآن التثبيت الهيدروليكي مع محركات المحور الكهربائية، موازنة كفاءة الطاقة مع كثافة القوة. الوحدات الهوائية، رغم كونها حصة صغيرة، تبقى لا غنى عنها في بيئات الغاز المتطاير مثل حزم skid LNG. بالنظر للأمام، الهيدروليكية المجددة المربوطة بمحركات تردد متغير تقف لتقليم سحب الطاقة بأرقام مضاعفة، محاذية مع تعهدات إزالة الكربون من المصانع ودعم سوق آلات الحفر ضد الضغوط التشريعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: الطيران يفوق نمو السيارات

مجموعات السيارات شكلت 25.67% من إيرادات 2024، مستفيدة من محطات الحفر الجماعية لإنتاج أغلفة المياه لكتل المحرك وحوامل التعليق. التحول الكهربائي، مع ذلك، يعيد تشكيل الطلب نحو أدراج البطارية وغلاف المحور الإلكتروني التي تفضل معاملات حفر المواد خفيفة الوزن. في الوقت نفسه، حجوزات الطيران والدفاع تتسارع بمعدل نمو سنوي مركب 8.1% حيث ترتفع إنتاجية الطائرات ضيقة البدن وبرامج البحرية تشترط التشكيل داخل البلد لاختراقات الهيكل وأنابيب إطلاق الصواريخ. تلك الطفرة تجذب طلبات إضافية لمعدات الحفر العميق ذات الرأس الزاوي المثبتة بدوارات قوية لمقاومة قوى قطع التيتانيوم.

متكاملو الآلات الصناعية والتصنيع يحافظون على طلبات ثابتة للأعمدة الشاملة، مستفيدين من حافز البنية التحتية الممتد عبر تجديدات الجسور وشبكات السكك الحديدية. مشترو الطاقة والنفط والغاز يحيون النفقات الرأسمالية لاستغلال نوافذ أسعار الغاز الطبيعي العالية، مستهدفين خطوط هيدروليكية آلية لغلافات محرك الطين وسلاسل الغلاف تحت الملحية. مصنعو الإلكترونيات، في المقابل، ينجذبون لحلول الميكرو مثقاب، محققين دقة موضعية 40 ميكرومتر للركائز متعددة الطبقات، فئة ميكرو متخصصة لكن غنية فكرياً تنوع سوق آلات الحفر.

حسب مادة قطعة العمل: المواد المركبة تقود الابتكار

المعادن تحافظ على نصيب الأسد، 34.5% في 2024، حيث أن الفولاذ والألمنيوم والسبائك الفائقة ما تزال تهيمن على المكونات الهيكلية والأوعية المضغوطة. مع ذلك، المواد المركبة والبوليمرات والبلاستيك تحقق أفضل نمو 8.2% على ظهر ألواح الجلد في الطيران وإدراج الجسم الأبيض في السيارات الكهربائية. طبيعتها الطبقية المكدسة تعقد إخلاء الرقاقات ودخول الأدوات، مغذية المثاقب المدعومة بالموجات فوق الصوتية وأطواق الشفط لالتقاط الغبار. نوافذ العملية تنكمش مقارنة بالمعادن، دافعة مصنعي المعدات الأصلية لنشر مستشعرات القوة داخل المحور التي تمنع تقشر الطبقات بتعديل دورات النقر.

تطبيقات الخشب تبقى دائمة الخضرة، تخدم مجالات الأثاث والبناء بالأخشاب الكتلية. في الوقت نفسه، فئات السيراميك والزجاج والخرسانة تتطلب معدات متخصصة بأطراف الماس. الاستحواذات الأخيرة من قبل شركات الآلات فائقة الدقة تكشف ميلاً استراتيجياً نحو تحكم المحور على مستوى النانو في حفر رقاقة الزجاج، ممدداً أكثر غلاف التكنولوجيا ومثبتاً سوق آلات الحفر كمنصة لتقارب المواد المتقاطعة.

التحليل الجغرافي

آسيا والمحيط الهادئ استحوذت على 46.76% من إيرادات 2024 ومتوقع أن تحافظ على معدل نمو سنوي مركب قوي 7.1% حتى 2030[4]Stephan Nüesch, "Asia-Pacific CNC Systems Market 2024," Swissmem (industry association report), swissmem.ch. حديقة أدوات الآلات الصينية تستمر في الانتفاخ، مدفوعة بحوافز الدولة لأجهزة التحكم CNC المحلية التي تتحدى الشركات الأجنبية الراسخة. البناة اليابانيون يوطنون تشكيل المكونات عبر رابطة دول جنوب شرق آسيا لتخفيف مخاطر العملة، بينما مجموعات التصنيع الهندية تحدث تحت مخططات الحافز المرتبطة بالإنتاج. ارتفاع مصانع الخلايا وساحات الرياح البحرية ومسابك عربات المترو يحافظ على استغلال المحور عالياً، رافعاً فرص الخدمة والتحديث.

القاعدة المثبتة في أمريكا الشمالية تبقى متقدمة تكنولوجياً لكن مستغلة بأقل من طاقتها في دورات انخفاض السلع. حوافز إعادة التوطين وائتمانات ضريبة الطاقة النظيفة تدعم الآن خلايا قادرة على المواد المركبة الجديدة لدعامات الطيران وحاملات وحدة البطارية، مضيئة دفاتر الطلبات للبناة الراقيين. مصانع البتروكيماويات الكندية وساحات ساحل الخليج الأمريكي تحدث لمعدات الحفر العميق الهيدروليكية لدعم توسع LNG، مستقرة حجم سوق آلات الحفر للتنسيقات عالية التحمل ضد عدد المعدات الدورية.

أوروبا، رغم النضج، تمحور نحو متطلبات الانبعاثات الصفرية، مسرعة تقاعد مثاقب 3 محاور قديمة لصالح رافعات كهربائية مؤازرة مع محللات الطاقة المدمجة. المتكاملون الألمان يختبرون خوارزميات التشحيم التنبؤية التي تقلل الوقت المتوقف غير المخطط له بـ 12% على خطوط شفة برج الرياح. ساحات بناء السفن في جنوب أوروبا، محفزة بتجديد الأسطول البحري، تناقص لآلات العمود كبيرة القطر بقدرة شوط 6 أمتار لإنتاج اختراقات الحاجز في ممر واحد.

الشرق الأوسط وأفريقيا يتوقعان ارتفاعاً بنسبة 31% في طلب معدات الحفر، ترجمة إلى تحديثات الساحة في تجديدات الرافعة الإماراتية وقرى التصنيع السعودية المتماشية مع برامج الفولاذ لرؤية 2030. تحديثات البنية التحتية للسكك الحديدية الأفريقية جنوب الصحراء تطلب مثاقب مغناطيسية متحركة قادرة على معالجة مفاصل المسار تحت ظروف الحقل. الآفاق الأمريكية الجنوبية تتمحور على تطورات ما قبل الملح البرازيلية ونمو الصخر الزيتي الأرجنتيني، وكلاهما يتطلب متاجر تجهيز أنبوبية مجهزة بمكابس حفر هيدروليكية عالية عزم الدوران.

المشهد التنافسي

القطاع مُجزأ بشكل معتدل. المجموعات العالمية مثل DMG MORI وMazak وOkuma تشغل مصانع متعددة القارات، مستفيدة من حقوق الملكية للعلامة التجارية وعقود الخدمة الشاملة للدفاع عن الحصة. DMG MORI وحدها تمتلك 17 منشأة إنتاج و116 نقطة مبيعات مباشرة، مما يمكن تسليم قطع الغيار خلال 72 ساعة في الأسواق الرئيسية. المتحدون متوسطو المستوى يسعون للاندماجات للتوسع؛ استحواذ 2025 على Kern Microtechnik من قبل AMETEK يضيف منصات دقة نانو لمجموعة قياس وتحكم الحركة الواسعة بالفعل.

التمييز الرقمي يتصدر الأجندات الاستراتيجية. مولد كود الذكاء الاصطناعي المحادثاتي لـ Hurco يقلل أوقات برمجة القطعة الأولى بالنصف، معالجاً مباشرة عنق زجاجة المشغل. شراء United Grinding المعلق لـ GF Machining Solutions يمدد كفاءات الحفر الميكرو إلى EDM غرق القالب، مشكلاً لعبة من المهد إلى النهاية عبر قطع العمل المعدنية والمركبة. التوتر التنافسي يظهر أيضاً في نظم التحديث: الشركات تجمع مجموعات IoT مثبتة على المحور بالاشتراك، محولة أساطيل قديمة خاملة إلى قنوات إيراد متصلة.

السياسات الإقليمية تضخم المنافسة. بنود مقاصة الدفاع في الهند والسعودية تجبر الشركات الأساسية لمصدر الأنظمة الفرعية محلياً، فاتحة نوافذ لبناة المثاقب المحليين لتزويد اختراقات الهيكل البحري. بالمقابل، خصومات التصدير شرق آسيوية تشجع البناة الخارجيين لنقل خطوط التجميع إلى رابطة دول جنوب شرق آسيا، مسرعة ضغط الأسعار في القطاعات المدفوعة بالحجم. في الوقت نفسه، نقص المكونات في البراغي الكروية عالية الدقة يحفز حركات التكامل الرأسي عدة مصنعو معدات أصلية الآن يطحنون داخلياً أجزاء الحركة الخطية الحرجة لإلغاء مخاطر العرض.

قادة صناعة آلات الحفر

-

DMG MORI

-

Dalian Machine Tool Corporation

-

Shenyang Machine Tool Corp Ltd (SMTCL)

-

ERNST LENZ Maschinenbau GmbH

-

Fehlmann AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: InCompass اشترت شركة Bridgeport Machine Tool Company، معززة تغطية الطحن والحفر الرأسي.

- فبراير 2025: أعضاء مجموعة AFM أعلنوا عن توسعات بـ 20 مليون يورو في خطوط التشكيل خماسية المحاور لتلبية طلبات مكونات الطيران المتصاعدة.

- فبراير 2025: AMETEK استحوذت على Kern Microtechnik بمبيعات سنوية 50 مليون يورو لتعزيز قدرات التشكيل فائق الدقة.

- فبراير 2025: تقرير التصنيع المتقدم لـ Cascadia Capital أبرز نشاط M&A المرتفع ومؤشرات الإنتاج الصناعي المستقرة التي تدعم طلب المعدات.

نطاق تقرير سوق آلات الحفر العالمي

آلة الحفر هي أداة قوية تُستخدم لحفر ثقوب في الأسطح الصلبة التي يستحيل أداؤها بالقوة اليدوية. تُستخدم لعمل ثقوب في مواد مختلفة، مثل الخشب والألمنيوم والفولاذ والخرسانة. تأتي في مجموعة متنوعة من الأحجام والقدرات والأغراض. هذه الآلات تُستخدم عالمياً في قطاع البناء وكذلك لمجموعة متنوعة من أنشطة الإصلاح والتجديد المنزلي بسبب كفاءتها العالية وسهولة استخدامها. يمكن أيضاً استخدامها للحفر والتركيبات والاتصالات الأخرى في صناعات البناء والتصنيع والنفط والغاز.

يتم تقسيم سوق آلات الحفر حسب النوع (آلة الحفر الحساسة، آلة الحفر المستقيمة، آلة الحفر الشعاعية، آلة الحفر الجماعية، آلة الحفر متعددة المحاور، آلة الحفر العميق وأخرى)، وحسب المستخدم النهائي (تصنيع الآلات الصناعية والتصنيع، الطيران، المعدات الثقيلة، السيارات، صناعة الطاقة، العسكرية والدفاع، النفط والغاز وأخرى) وحسب الجغرافيا (أمريكا الشمالية، أمريكا اللاتينية، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأوروبا). يقدم التقرير حجم السوق وقيم التنبؤات (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| آلات الحفر الشعاعية |

| آلات الحفر العمودية/العمودية/الركيزة |

| آلات الحفر الحساسة/المقعد |

| آلات الحفر الجماعية |

| آلات الحفر العميق/BTA والحفر بالمسدس |

| آلات الحفر المحمولة |

| آلات الحفر البرجية |

| أخرى (آلات الحفر المغناطيسية والميكرو/المصغرة والخاصة الغرض) |

| يدوي |

| شبه أوتوماتيكي |

| CNC/أوتوماتيكي |

| ميكانيكي/كهربائي |

| هيدروليكي |

| هوائي |

| السيارات |

| الطيران والدفاع |

| التصنيع والآلات الصناعية |

| البناء |

| النفط والغاز والطاقة |

| الإلكترونيات والكهربائيات |

| بناء السفن والبحرية |

| مستخدمون نهائيون آخرون (المعدات الثقيلة، الأجهزة الطبية، إلخ.) |

| المعادن |

| المواد المركبة والبوليمرات والبلاستيك |

| الخشب |

| أخرى (السيراميك، الزجاج، الخرسانة، إلخ.) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| دول البنلوكس (بلجيكا وهولندا ولوكسمبورغ) | |

| دول الشمال (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا (إندونيسيا وتايلاند والفلبين وماليزيا وفيتنام) | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| الكويت | |

| تركيا | |

| مصر | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | آلات الحفر الشعاعية | |

| آلات الحفر العمودية/العمودية/الركيزة | ||

| آلات الحفر الحساسة/المقعد | ||

| آلات الحفر الجماعية | ||

| آلات الحفر العميق/BTA والحفر بالمسدس | ||

| آلات الحفر المحمولة | ||

| آلات الحفر البرجية | ||

| أخرى (آلات الحفر المغناطيسية والميكرو/المصغرة والخاصة الغرض) | ||

| حسب التشغيل | يدوي | |

| شبه أوتوماتيكي | ||

| CNC/أوتوماتيكي | ||

| حسب التكنولوجيا / مصدر الطاقة | ميكانيكي/كهربائي | |

| هيدروليكي | ||

| هوائي | ||

| حسب الصناعة المستخدمة النهائية | السيارات | |

| الطيران والدفاع | ||

| التصنيع والآلات الصناعية | ||

| البناء | ||

| النفط والغاز والطاقة | ||

| الإلكترونيات والكهربائيات | ||

| بناء السفن والبحرية | ||

| مستخدمون نهائيون آخرون (المعدات الثقيلة، الأجهزة الطبية، إلخ.) | ||

| حسب مادة قطعة العمل | المعادن | |

| المواد المركبة والبوليمرات والبلاستيك | ||

| الخشب | ||

| أخرى (السيراميك، الزجاج، الخرسانة، إلخ.) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| دول البنلوكس (بلجيكا وهولندا ولوكسمبورغ) | ||

| دول الشمال (الدنمارك وفنلندا وأيسلندا والنرويج والسويد) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا (إندونيسيا وتايلاند والفلبين وماليزيا وفيتنام) | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| الكويت | ||

| تركيا | ||

| مصر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق آلات الحفر؟

وقف السوق عند 8.37 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.88 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق آلات الحفر؟

آسيا والمحيط الهادئ تحتل أكبر حصة 46.76% ومعدة للتوسع بمعدل نمو سنوي مركب 7.1% حتى 2030.

أي قطاع منتج ينمو بأسرع وتيرة؟

آلات الحفر العميق/BTA والحفر بالمسدس متوقع أن تسجل أسرع معدل نمو سنوي مركب 6.8% حيث يسعى مستخدمو الطاقة والطيران لثقوب متخصصة.

ما دور المواد المركبة في الطلب المستقبلي؟

حلول الحفر لألياف الكربون ومجموعات البوليمر تتقدم، مع توقع نمو قطاع المواد المركبة بنسبة 8.2% سنوياً حتى 2030.

آخر تحديث للصفحة في: