حجم وحصة سوق الألومينا عالية النقاء (HPA)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

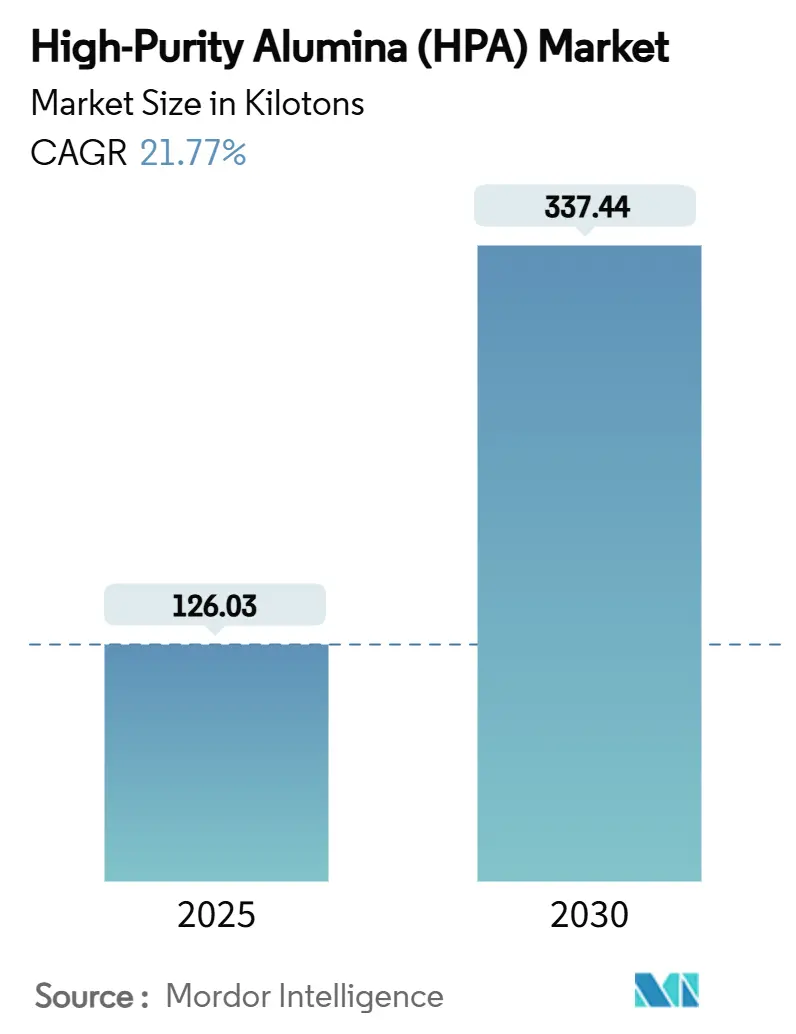

| حجم السوق (2025) | 126.03 كيلوطن |

| حجم السوق (2030) | 337.44 كيلوطن |

| معدل النمو (2025 - 2030) | 21.77% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألومينا عالية النقاء (HPA) من قبل Mordor Intelligence

يُقدر حجم سوق الألومينا عالية النقاء بـ 126.03 كيلوطن في 2025، ومن المتوقع أن يصل إلى 337.44 كيلوطن بحلول 2030، بمعدل نمو سنوي مركب قدره 21.77% خلال فترة التوقع (2025-2030). ينعكس منحنى النمو الحاد هذا في الطلب المتزايد من بطاريات الليثيوم-أيون، والزخم المستمر في إضاءة LED، والاعتماد المتسارع في تغليف أشباه الموصلات المتقدمة. إن القاعدة المتوسعة لمشاريع المركبات الكهربائية وتخزين الطاقة تجذب درجات HPA نحو النقاء فائق العلو، بينما يتسابق المنتجون لتشغيل قدرات أقل تكلفة وأقل كربون تعتمد على مسارات ترشيح حمض الهيدروكلوريك واستخلاص المذيبات. في الوقت ذاته، تعمل الاختراقات في ركائز الياقوت المنقوشة وتنسيقات الرقائق الأكبر على رفع عوائد رقائق LED والحفاظ على استقرار الطلب التقليدي على 4N. تدفع مصانع أشباه الموصلات نحو درجات 6N التي تدعم البصريات المشتركة التعبئة وأجهزة GaN العمودية، مما يضيف طبقة أخرى من الطلب الهيكلي. رغم أن التكلفة العالية للإنتاج تبقى الكابح الأساسي للاعتماد الأوسع، إلا أن التوسع السريع يضيق فجوة التكلفة مقابل الألومينا منخفضة النقاء، والمتبنون الأوائل في البطاريات والإلكترونيات الطاقوية يستوعبون العلاوة.

النقاط الرئيسية للتقرير

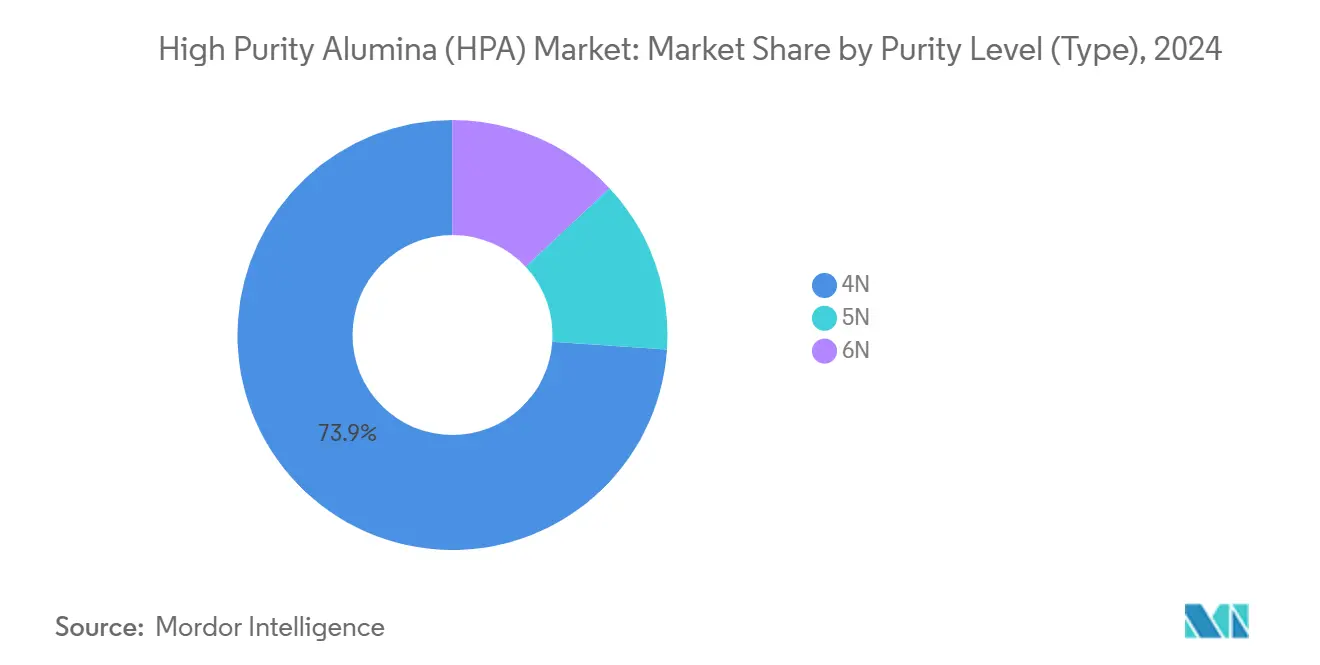

- حسب مستوى النقاء، تصدرت درجة 4N بحصة 73.91% من سوق الألومينا عالية النقاء في 2024، بينما من المتوقع أن تتوسع درجة 6N بمعدل نمو سنوي مركب 23.15% حتى 2030.

- حسب تكنولوجيا الإنتاج، سيطر التحليل المائي على 88.02% من حجم سوق الألومينا عالية النقاء في 2024؛ ومن المقرر أن ينمو ترشيح حمض الهيدروكلوريك بمعدل نمو سنوي مركب 23.16% خلال 2025-2030.

- حسب التطبيق، استحوذت إضاءة LED على 55.21% من حجم سوق الألومينا عالية النقاء في 2024، بينما من المتوقع أن تتصاعد بطاريات الليثيوم-أيون بمعدل نمو سنوي مركب 59.38% حتى 2030.

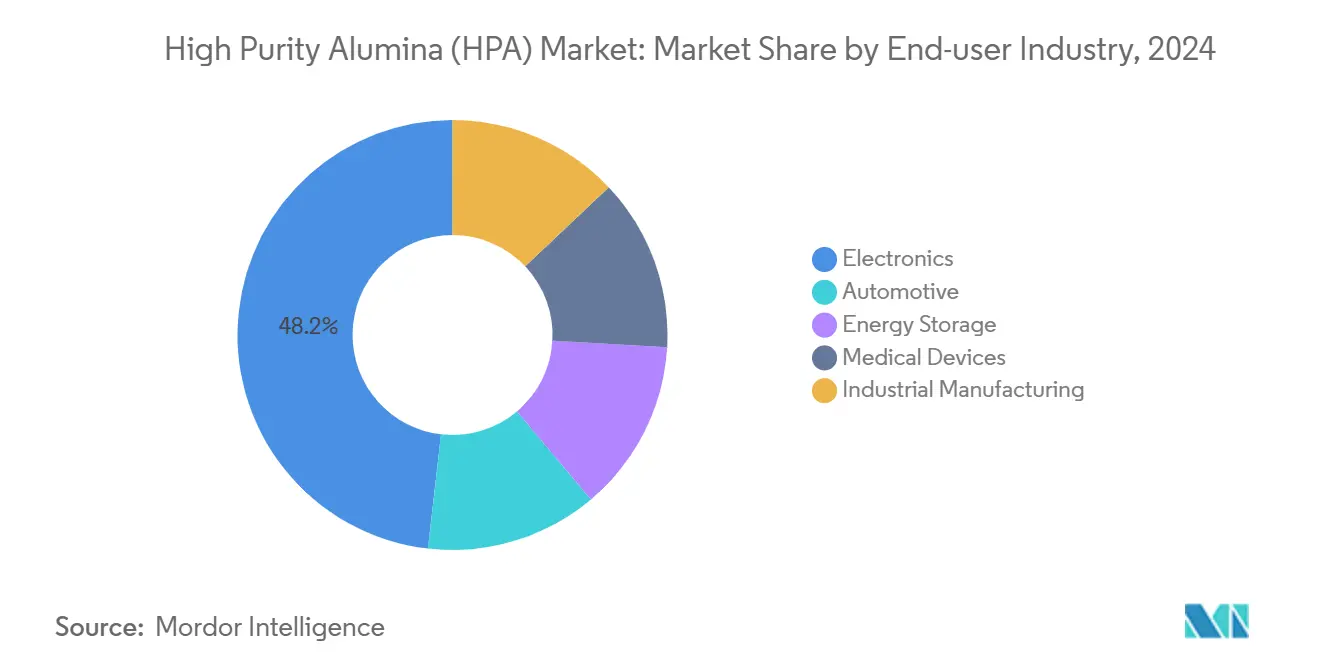

- حسب صناعة المستخدم النهائي، حاز قطاع الإلكترونيات على 48.17% من حصة سوق الألومينا عالية النقاء في 2024 وسيتوسع بمعدل نمو سنوي مركب 24.04% حتى 2030.

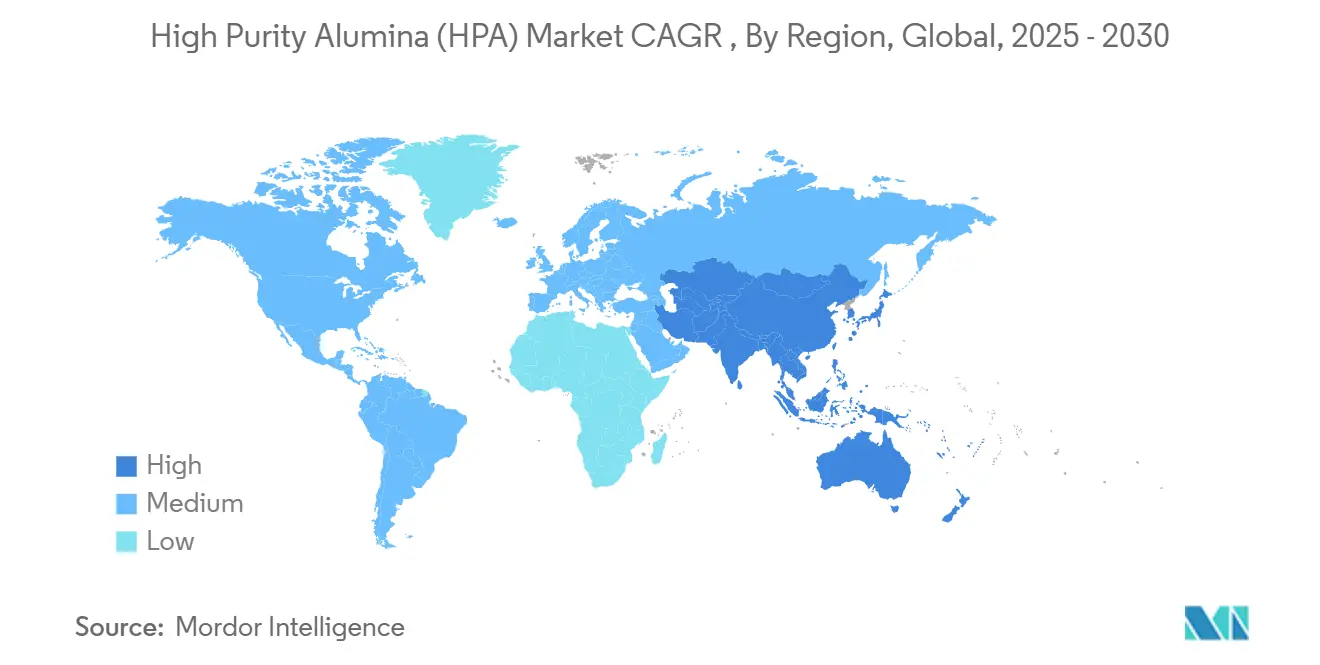

- جغرافياً، هيمنت آسيا-المحيط الهادئ بحصة 76.51% من سوق الألومينا عالية النقاء في 2024 وتتقدم بمعدل نمو سنوي مركب 23.54% حتى 2030.

اتجاهات ورؤى سوق الألومينا عالية النقاء (HPA) العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الإضاءة القائمة على LED | +5.2% | عالمي، مع تركيز في آسيا-المحيط الهادئ | المدى المتوسط (≈3-4 سنوات) |

| تزايد الطلب من أسواق بطاريات الليثيوم-أيون | +8.5% | عالمي، مع اعتماد مبكر في الصين وأوروبا وأمريكا الشمالية | المدى الطويل (≥5 سنوات) |

| تزايد استخدام الألومينا عالية النقاء في أشباه الموصلات | +3.8% | آسيا-المحيط الهادئ، أمريكا الشمالية | المدى المتوسط (≈3-4 سنوات) |

| اعتماد المواد الحرارية الوسطية القائمة على HPA في وحدات إلكترونيات الطاقة للمركبات الكهربائية | +2.9% | عالمي، مع تركيز في المناطق ذات اعتماد عالي للمركبات الكهربائية | المدى المتوسط (≈3-4 سنوات) |

| تزايد الطلب من صناعة الإلكترونيات | +6.1% | آسيا-المحيط الهادئ، مع انتشار إلى أمريكا الشمالية وأوروبا | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الإضاءة القائمة على LED

تبقى ركائز الياقوت العمود الفقري لمصابيح LED عالية السطوع لأنها تتحمل الأحمال الحرارية العالية وتحافظ على الوضوح البصري. أدت الهجرة من رقائق 2-4 إلى 6-8 بوصة إلى رفع إنتاجية الرقائق لكل ذوبان، وتعزيز العائد، وتقليل تكلفة القالب. ترفع ركائز الياقوت المنقوشة الآن كفاءة استخلاص الضوء بنسبة تصل إلى 40%، مما يحسن مباشرة اللومن لكل واط. دفعت الأبحاث على السيراميك الغارنيت المطعم بالسيريوم الكفاءة الضوئية إلى 261.98 lm W-1، مما يمدد سقف الأداء للباعثات البيضاء عالية الطاقة. الطباعة النانوية المرنة تقطع وقت المعالجة أكثر، مما يرفع إنتاجية LED المنشأة دقيقياً ستة أضعاف. معاً، تحافظ هذه التطورات على ترسيخ منتجي LED بقوة في HPA 4N بينما تفتح سحب انتقائي لدرجات 5N في الأجهزة فائقة السطوع العالي.

تزايد الطلب من أسواق بطاريات الليثيوم-أيون

يدفع التوسع السريع للخلايا عالية الكثافة الطاقوية في المركبات الكهربائية للركاب والتخزين الثابت الطلب على طلاء الفاصل لـ HPA 5N و6N. تحسن الطلاءات القائمة على طبقات الألومينا النانوية سلوك الإغلاق الحراري وتكبت نمو التشعب، مما يتيح شحن أسرع وحياة دورة أطول[1]Yang et al., "Two-Step Sintering Process," doi.org . يستهدف برنامج Altech للأنود السيليكوني، المدعوم بمصنع طلاء HPA بطاقة 8,000 طن/سنة في ألمانيا، احتفاظ طاقة أعلى بنسبة 30% مقابل خطوط الجرافيت الأساسية. تؤكد القيمة الحالية الصافية للمشروع البالغة 684 مليون يورو (~793.55 مليون دولار أمريكي) ومعدل العائد الداخلي 34% الجذب التجاري للدرجات المميزة. مصنعو البطاريات الأصليون في الصين يجربون بالفعل HPA 6N على فواصل مطلية بالسيراميك لخلايا الشحن السريع للجيل التالي، مما يمثل نقطة تحول لتشغيل التأهيل عالي الحجم.

تزايد الاستخدام في أشباه الموصلات

تتطلب منصات التعبئة المتقدمة مثل البصريات المشتركة التعبئة طبقات عازلة بتلوث أيوني قريب من الصفر وتوصيل حراري قوي، مما يضع HPA 6N كمرشح رئيسي. يستفيد علماء المواد من النماذج التنبؤية المدفوعة بالذكاء الاصطناعي لفحص كيمياء الألومينا التي توازن إجهاد الفيلم وتوهين البصريات في طبقات تحت الميكرون. تكتسب أجهزة GaN العمودية على الركائز الأصلية جهود انهيار مستوى الكيلو فولت، مستفيدة من بواتق HPA التي تقدم كثافات عيوب منخفضة جداً. تحدد هذه الديناميات البصمة القابلة للمعالجة لـ HPA خارج الإضاءة إلى إلكترونيات الطاقة عالية الموثوقية، مما يقوي سوق الألومينا عالية النقاء عبر النظم البيئية للمسابك.

اعتماد المواد الحرارية الوسطية القائمة على HPA في وحدات إلكترونيات الطاقة للمركبات الكهربائية

تعمل وحدات العاكس وشاحن السيارة بحرارة أعلى مع ارتفاع ترددات التحويل، مما يستدعي وسادات واجهة حرارية مملوءة بصفائح الألومينا عالية التوصيل. أظهرت الدراسات الحديثة أن السيليكونات المملوءة بالألومينا تخفض درجات حرارة التوصيل بـ 8 درجات مئوية مقارنة بالحشوات التقليدية. تقطع مسارات التخليق بالطباعة ثلاثية الأبعاد وسول-جيل طاقة المعالجة وتتيح هندسات قنوات معقدة، مما يوسع نوافذ التصميم للإلكترونيات الطاقوية المدمجة. يحدد صانعو السيارات الذين يدمجون تخطيطات الخلية إلى الهيكل وسادات حرارية غنية بالألومينا تنجو من دوران درجات الحرارة المتكرر، مما يعزز أكثر الطلب على الدرجات المتخصصة. تؤكد هذه العوامل التقنية ومواصفات الموثوقية المتشددة ترسيخ HPA في المكدس الحراري للمركبات الكهربائية.

تحليل تأثير القيود

| القيود | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للألومينا عالية النقاء | -3.5% | عالمي، مع تأثير أعلى في الأسواق الحساسة للسعر | المدى القصير (≤2 سنة) |

| توفر البدائل منخفضة التكلفة | -1.8% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى المتوسط (≈3-4 سنوات) |

| محدودية توفر المواد الخام عبر العالم | -0.5% | عالمي، مع تركيز في المناطق التي تفتقر لاحتياطيات البوكسيت | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للألومينا عالية النقاء

تحافظ مراحل التكليس وإعادة التبلور المتعددة على استخدام الطاقة عالياً، خاصة لدرجات 5N و6N، التي يمكن أن تتداول بعلاوات سعرية. يدعي مسار استخلاص المذيبات من Alpha HPA، الذي يتجاوز خطوة معدن الألمنيوم، انخفاض انبعاثات الكربون بنسبة 70% وقطع كبير في كثافة الطاقة. بينما يضيق هذا دلتا التكلفة، إلا أن التشغيل الواسع النطاق لمصانع مماثلة لا يزال بعيداً سنتين إلى ثلاث سنوات، مما يعرض ميزانيات المشتريات قريبة المدى. يعقد تذبذب السعر الفوري في الألومينا الصناعية أكثر مفاوضات الشراء طويلة المدى للمستخدمين المتخصصين.

توفر البدائل منخفضة التكلفة

يستمر صانعو LED الذين يستهدفون تركيبات السطوع المتوسط في استكشاف ركائز زجاجية وبوليمرية تقوض تسعير الياقوت، مما يؤكل جزء من الطلب القابل للمعالجة. في الإدارة الحرارية، تدخل مركبات مصفوفة السيراميك الليفية الأكسيدية المصنعة بالتلبيد المساعد بالمجال خطوط الاختبار، واعدة بكثافة سريعة بتكلفة أقل. تنتقل بطاريات الصوديوم-أيون، التي لا تحتاج فواصل مطلية بالألومينا، من الطيار إلى المقياس التجاري للدراجات ذات العجلتين وتطبيقات التخزين الثابت، مما يخلق مخاطر استبدال إضافية في أنظمة تخزين الطاقة المستوى المبدئي. بينما لا يضاهي أي من هذه البدائل غلاف أداء HPA عبر جميع المقاييس، فإنها تحد من نفوذ السعر في شرائح أكثر حساسية للتكلفة من سوق الألومينا عالية النقاء.

تحليل القطاعات

حسب مستوى النقاء: 4N يحتفظ بالحجم بينما 6N يتسارع

في 2024، سيطرت درجة 4N على 73.91% من إجمالي الحجم، مرساة برقائق الياقوت لمصابيح LED الأغراض العامة. في الوقت ذاته، شحنات 6N على مسار معدل نمو سنوي مركب 23.15%، مرفوعة باستخدامات أشباه الموصلات وبطاريات الجيل التالي التي تطالب بمستويات شوائب تحت ppm. أظهر الطيار لاستخلاص المذيبات مغلق الحلقة من Alpha HPA إعادة تدوير كامل للكاشف، مما يقلل تكلفة الإنتاج المتغيرة، ويجعل 5N و6N أكثر إمكانية. يتبنى المصنعون استراتيجيات هجينة، منتجين 4N لاستخدام LED الجماهيري وتحويل قدرة إضافية إلى 6N لخدمة عقود الهامش العالي. مع بداية مصنعي البطاريات الأصليين في إلزام طلاءات أكبر من أو يساوي 5N لخلايا الشحن السريع، تتحسن مرونة الطلب حتى في المناطق الحساسة للسعر تقليدياً. من المتوقع أن تؤدي البحث والتطوير المتزايدة حول التنقية كفاءة الطاقة إلى إغلاق جزء من فجوة التكلفة، مسرعة مزيج الدرجة المميزة ضمن سوق الألومينا عالية النقاء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا الإنتاج: التحليل المائي يهيمن بينما ترشيح حمض الهيدروكلوريك يكتسب جاذبية

قدم مسار التحليل المائي للألكوكسيد الألمنيوم التقليدي 88.02% من الإنتاج العالمي في 2024، بسبب سلاسل التوريد الناضجة ومواد خام البوكسيت الوفيرة. لكن الداخلين الجدد يفضلون ترشيح حمض الهيدروكلوريك، الذي يتوسع بمعدل نمو سنوي مركب 23.16%، مشجعين بنفقات رأس مال أقل لكل طن وسهولة نزف الشوائب. أظهرت دراسات التلبيد ذات الخطوتين التي تجمع كثافة البلازما الشرارية مع التشطيب غير المضغوط مكسب قوة انحناء 19% جانب تقليل وقت الفرن[2]International Energy Agency, "Trends in Electric Vehicle Batteries," iea.org. تستخدم مصافي جنوب شرق آسيا الناشئة وحدات تجديد HCl النمطية لقطع استهلاك الحمض وتقليص أحمال المخلفات، متماشية مع معايير بيئية إقليمية أكثر صرامة. يعيد الراسخون تجديد خطوط التحليل المائي الأقدم بمراحل تلميع استخلاص المذيبات لرفع عوائد النقاء، محافظين على موضع السوق. على المدى المتوسط، قد يعتمد اختيار التكنولوجيا على قواعد إفصاح كثافة الكربون المقترحة في أوروبا وأمريكا الشمالية، مما قد يميل الاستثمار الحدي نحو مصانع قائمة على الترشيح التي تسجل أقل في الانبعاثات المدمجة.

حسب التطبيق: بطاريات الليثيوم-أيون تعيد تعريف منحنى النمو

استوعبت إضاءة LED 55.21% من الحجم في 2024، لكن من المتوقع أن تقفز بطاريات الليثيوم-أيون فوق معظم الاستخدامات الأخرى بمعدل نمو سنوي مركب 59.38%، معيدة تشكيل سوق الألومينا عالية النقاء أساسياً. تركيبات طلاء الفاصل باستخدام ألومينا 5N-plus هي الآن معيارية في الخلايا الأسطوانية عالية الطاقة، وخطوط الطيار تختبر طلاءات مزدوجة الطبقة لكبت الهروب الحراري أكثر. رقائق أشباه الموصلات، خاصة في أشباه الموصلات المركبة، تقدم ناقل نمو إضافي مع سعي المصانع لبواتق خاملة وأهداف رش عالية النقاء. تحتفظ السيراميكات التقنية بمكان متخصص لقطع الأفران عالية الضغط والعوازل الفضائية، مستفيدة من مقاومة الزحف للألومينا. تجرب مختبرات البصريات زجاج مقاوم للخدش مشتق من الألومينا منشأة نانوياً، مدعوم بأدوات طباعة نانوية مرنة تخفض وقت الدورة. تؤكد هذه المسارات المتنوعة عمق التنويع النهائي الذي يدعم سوق الألومينا عالية النقاء.

حسب صناعة المستخدم النهائي: الإلكترونيات تبقى المرساة بينما السيارات تتصاعد

حاز قطاع الإلكترونيات على 48.17% من الطلب في 2024 وسينمو 24.04% سنوياً حتى 2030 مع توسيع صانعي العروض ومصنعي PCB ومسابك الرقائق بصماتهم من HPA. يضيف لاعبو السيارات حجماً أسرع من جميع الصناعات الأخرى عدا الإلكترونيات، عاكسين سحب البطارية ووحدة الطاقة. يتبع تخزين الطاقة عن كثب، مرآة للزيادة في مشاريع شبكة الحجم حيث الثبات الحراري حرج. يقدر مصممو الأجهزة الطبية التوافق الحيوي للألومينا لأجهزة الاستشعار القابلة للزرع، رغم أن الأطنان المطلقة تبقى صغيرة. من أثاث الأتون إلى أدوات مقاومة التآكل، قطاعات التصنيع الصناعي تعطي السوق أرضية طلب مرنة، مقدمة تحوط عندما تلين دورات الإلكترونيات الاستهلاكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت آسيا-المحيط الهادئ على 76.51% من حجم سوق الألومينا عالية النقاء في 2024، مدعومة بسلسلة القيمة المدمجة للألومينا في الصين وقيادة اليابان وكوريا الجنوبية في تصنيع LED وأشباه الموصلات. من المتوقع أن يضيف سوق المنطقة 23.54% سنوياً حتى 2030، بفضل طرح المركبات الكهربائية العدواني، وتزايد مصانع الرقائق، ومصافي استخلاص المذيبات الجديدة التي تدخل الخط في أستراليا.

تستفيد أمريكا الشمالية من الحوافز الفيدرالية لإعادة توطين أشباه الموصلات وتزايد بنية الشحن العامة التي ترفع طلب بطاريات الليثيوم-أيون. تستفيد كندا والولايات المتحدة من شبكات كهرباء مستقرة، داعمة لطموحات الإنتاج منخفض الكربون. تساهم أمريكا الجنوبية والشرق الأوسط وأفريقيا بتواضع لكن تمثل فرص مدى طويل مع سعي الدول الغنية بالبوكسيت لتنويع تيار الأسفل.

رسمت البرازيل حوافز للألومينا المتخصصة، بينما تبحث السعودية في تكرير الألومينا المرتبط باستراتيجية المعادن الأوسع. تقدم هذه المناطق اختيارية لمشاركي سوق الألومينا عالية النقاء الساعين لتنويع المخاطر الجغرافية.

المشهد التنافسي

سوق الألومينا عالية النقاء مركز بدرجة عالية. التحالفات الاستراتيجية بين موردي HPA والمستخدمين التياريين تتشدد. يشارك صانعو الرقائق في الاستثمار في خطوط التنقية الطيارية لضمان مواد فائقة النقاء، بينما يدخل مصنعو البطاريات الأصليون في صفقات شراء متعددة السنوات تغطي درجات 5N و6N. الابتكار في العملية هو الرافعة التنافسية الرئيسية: التلبيد ثنائي الخطوة، والتكليس بالميكروويف، ومراقبة الشوائب في الخط هي مجالات إيداعات براءات اختراع نشطة.

قادة صناعة الألومينا عالية النقاء (HPA)

-

Baikowski SA

-

Bestry

-

Nippon Light Metal Company, Ltd.

-

Polar Performance Materials

-

Sumitomo Chemical Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2024: أعلنت Alpha HPA عن خطتها لإقامة مصفاة ألومينا عالية النقاء، مستهدفة إنتاج سنوي قدره 10,000 طن من منتجات الألمنيوم المميزة.

- أكتوبر 2023: أكدت Advanced Energy Minerals خططاً لتوسيع مصفاة الألومينا عالية النقاء في Cap-Chat، كيبيك، مع جدولة البناء خلال العامين القادمين.

نطاق تقرير سوق الألومينا عالية النقاء (HPA) العالمي

الألومينا عالية النقاء (HPA)، المعروفة أيضاً بأكسيد الألمنيوم عالي النقاء، تشير إلى شكل مكرر من أكسيد الألمنيوم بمستوى نقاء يتجاوز عادة 99.99%. تُنتج من خلال عمليات مختلفة تتضمن تنقية وتبلور أكسيد الألمنيوم من مواد خام مثل البوكسيت أو هيدروكسيد الألمنيوم. لها توصيل حراري عالي، ومقاومة كيميائية، وصلابة، وشفافية بصرية.

سوق الألومينا عالية النقاء مقسم حسب النوع، والتكنولوجيا، والتطبيق، والجغرافيا. حسب النوع، السوق مقسم إلى 4N، 5N، و6N. حسب التكنولوجيا، السوق مقسم إلى التحليل المائي وترشيح حمض الهيدروكلوريك. حسب التطبيق، السوق مقسم إلى إضاءة LED، الفوسفور، أشباه الموصلات، بطاريات الليثيوم-أيون (Li-Ion)، السيراميكات التقنية، وتطبيقات أخرى (زجاج الياقوت). يغطي التقرير أيضاً حجم السوق والتوقعات لسوق الألومينا عالية النقاء (HPA) في 27 دولة عبر المناطق الرئيسية. لكل قطاع، تم قياس السوق والتوقعات بناء على الحجم (أطنان).

| 4N |

| 5N |

| 6N |

| التحليل المائي |

| ترشيح حمض الهيدروكلوريك |

| إضاءة LED |

| الفوسفور |

| أشباه الموصلات |

| بطاريات الليثيوم-أيون |

| السيراميكات التقنية |

| أخرى (الزجاج المقاوم للخدش، العدسات البصرية، إلخ.) |

| الإلكترونيات |

| السيارات |

| تخزين الطاقة |

| الأجهزة الطبية |

| التصنيع الصناعي |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ماليزيا | |

| تايلاند | |

| إندونيسيا | |

| فيتنام | |

| بقية آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| البلدان الشمالية | |

| تركيا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| قطر | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب مستوى النقاء (النوع) | 4N | |

| 5N | ||

| 6N | ||

| حسب تكنولوجيا الإنتاج | التحليل المائي | |

| ترشيح حمض الهيدروكلوريك | ||

| حسب التطبيق | إضاءة LED | |

| الفوسفور | ||

| أشباه الموصلات | ||

| بطاريات الليثيوم-أيون | ||

| السيراميكات التقنية | ||

| أخرى (الزجاج المقاوم للخدش، العدسات البصرية، إلخ.) | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات | |

| السيارات | ||

| تخزين الطاقة | ||

| الأجهزة الطبية | ||

| التصنيع الصناعي | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| تايلاند | ||

| إندونيسيا | ||

| فيتنام | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| البلدان الشمالية | ||

| تركيا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| قطر | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الألومينا عالية النقاء؟

يبلغ حجم سوق الألومينا عالية النقاء 126.03 كيلوطن في 2025 ومن المتوقع أن يصل إلى 337.44 كيلوطن بحلول 2030، مدعوم بمعدل نمو سنوي مركب 21.77%.

أي تطبيق سيقود النمو الأسرع؟

فواصل وطلاءات بطاريات الليثيوم-أيون ستتوسع الأسرع، مسجلة معدل نمو سنوي مركب 59.38% بين 2025 و2030 مع توسع طلب المركبات الكهربائية وتخزين الطاقة.

لماذا آسيا-المحيط الهادئ مهيمنة جداً في سوق الألومينا عالية النقاء؟

تستضيف المنطقة الجزء الأكبر من قدرة التصنيع العالمية لـ LED وأشباه الموصلات والبطاريات، وتتمتع بإمداد البوكسيت المدمج، وتستفيد من حوافز الاستثمار الداعمة.

كيف يتعامل المنتجون مع التكلفة العالية لدرجات 5N و6N؟

تتبنى الشركات مسارات استخلاص المذيبات، وترشيح حمض الهيدروكلوريك، والتلبيد ثنائي الخطوة لقطع استخدام الطاقة، وإعادة تدوير الكواشف، ودفع التكاليف المتغيرة نحو الأسفل.

أي مستوى نقاء يحمل أكبر حصة اليوم؟

تحتفظ درجة 4N بـ 73.91% من حجم 2024 بسبب الاستخدام الراسخ في مصابيح LED الأغراض العامة، رغم أن 6N ينمو أسرع للبطاريات وأشباه الموصلات العالية الجودة.

آخر تحديث للصفحة في: