حجم وحصة سوق هيدروكسيد الألومنيوم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.01 مليون طن |

| حجم السوق (2030) | 2.55 مليون طن |

| معدل النمو (2025 - 2030) | 4.86% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق هيدروكسيد الألومنيوم بواسطة موردور إنتليجنس

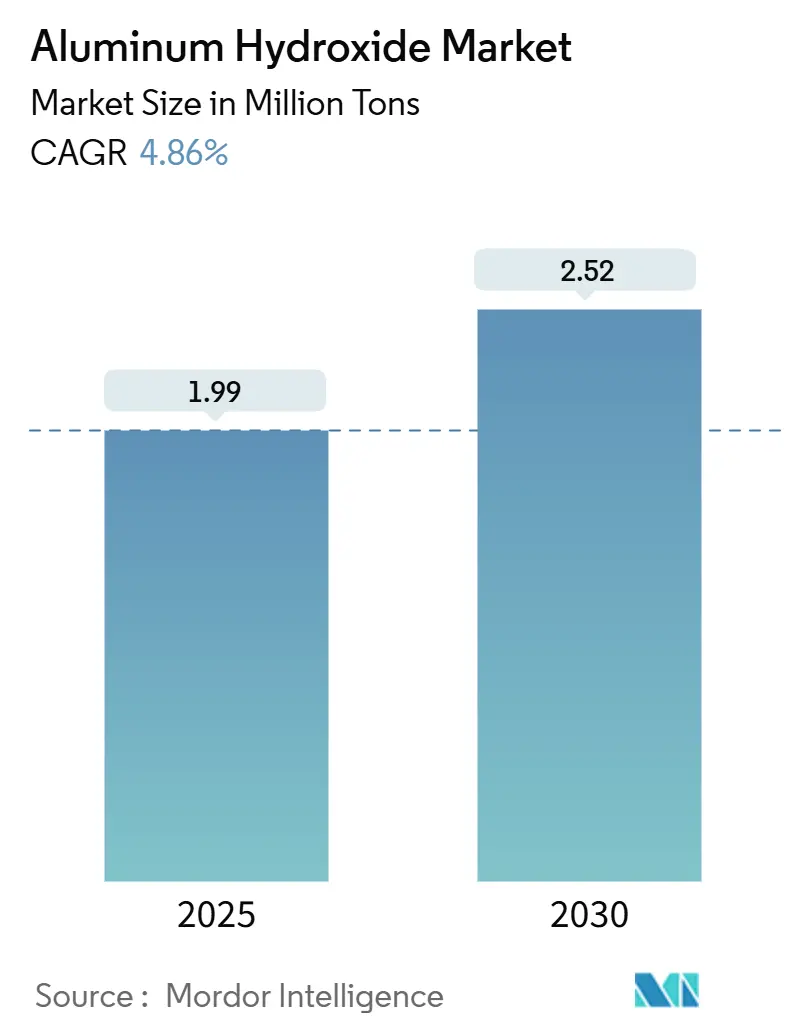

يقف سوق هيدروكسيد الألومنيوم عند 1.99 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 2.52 مليون طن بحلول عام 2030، مسجلاً معدل نمو سنوي مركب 4.86%. التركيز التنظيمي القوي على سلامة الحرائق، والطلب المتزايد على مثبطات اللهب الخالية من الهالوجين، والتوسع المستمر في البنية التحتية لمعالجة المياه تشكل منحنى النمو. المواد الصناعية تهيمن على الاستهلاك الحالي بفضل توازنها بين النقاء والتكلفة، بينما تشير الدرجات المتخصصة المخصصة لبطاريات السيارات الكهربائية إلى الموجة التالية من خلق القيمة. يعطي المنتجون أيضاً الأولوية للعمليات الموفرة للطاقة وحلول إعادة التدوير استجابة لتزايد تفويضات تقليل الكربون. تبقى هشاشة سلسلة التوريد المرتبطة بتوفر البوكسيت نقطة مراقبة، ومع ذلك فإن الاستثمار المستمر في القطاعات التابعة في البناء والسيارات والأدوية يواصل فتح الفرص لكل من الموردين الراسخين والمبتكرين المتخصصين عبر سوق هيدروكسيد الألومنيوم.

النقاط الرئيسية للتقرير

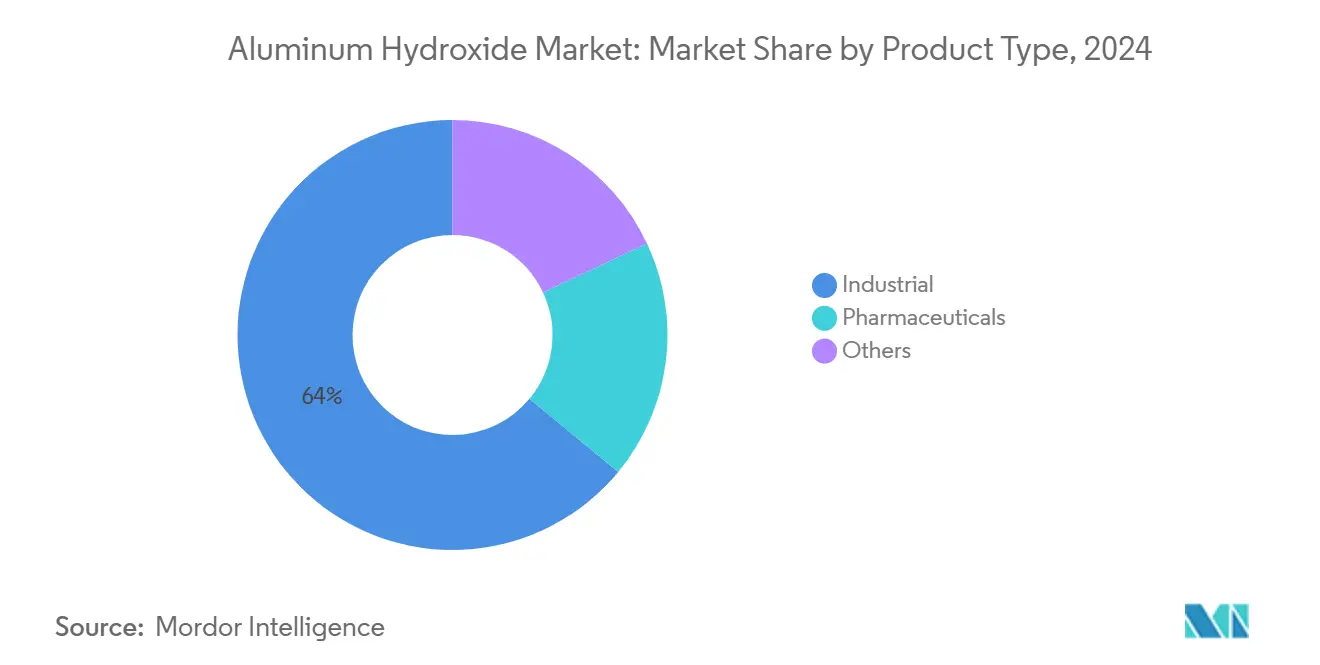

- حسب نوع المنتج، احتلت الدرجة الصناعية 64% من حصة سوق هيدروكسيد الألومنيوم في عام 2024 بينما تتقدم بمعدل نمو سنوي مركب 5.01% حتى عام 2030.

- حسب التطبيق، استحوذت استخدامات مثبط اللهب ومكبح الدخان على 40% من الإيرادات في عام 2024؛ تركيبات مضادات الحموضة تتوسع بأسرع معدل بنمو سنوي مركب 4.93% حتى عام 2030.

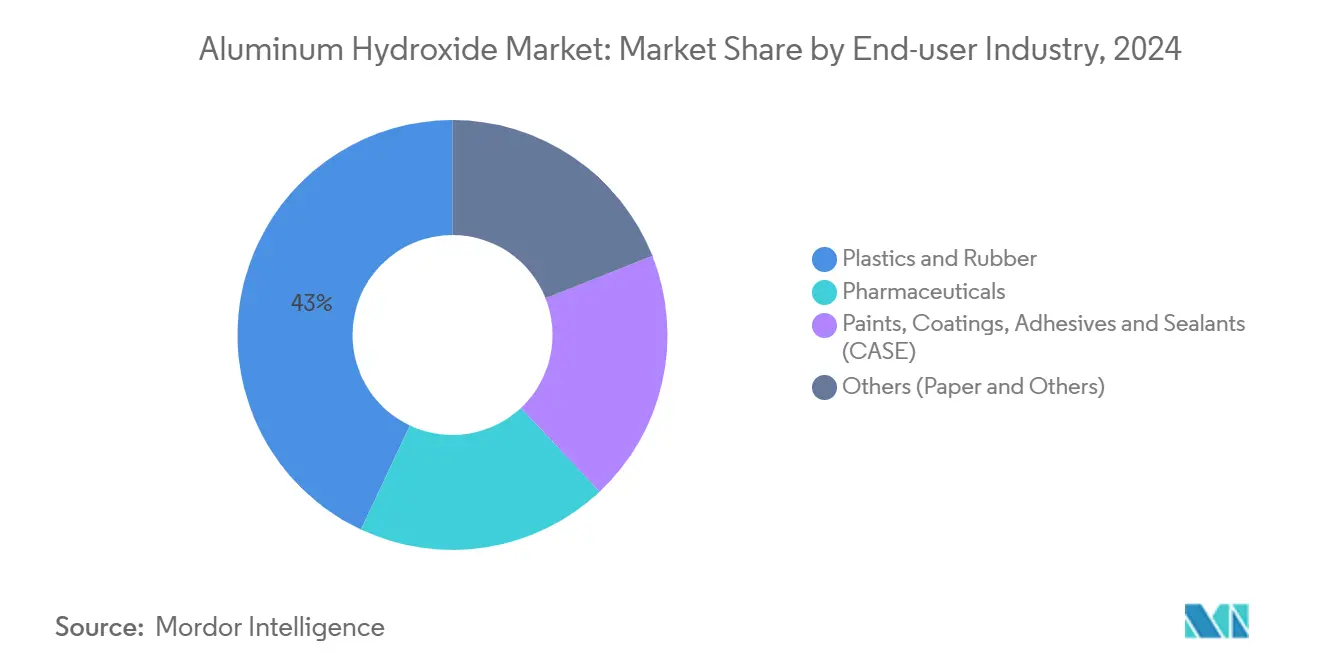

- حسب صناعة المستخدم النهائي، شكلت البلاستيك والمطاط 43% من حجم سوق هيدروكسيد الألومنيوم في عام 2024 وتنمو بمعدل نمو سنوي مركب 5.1%.

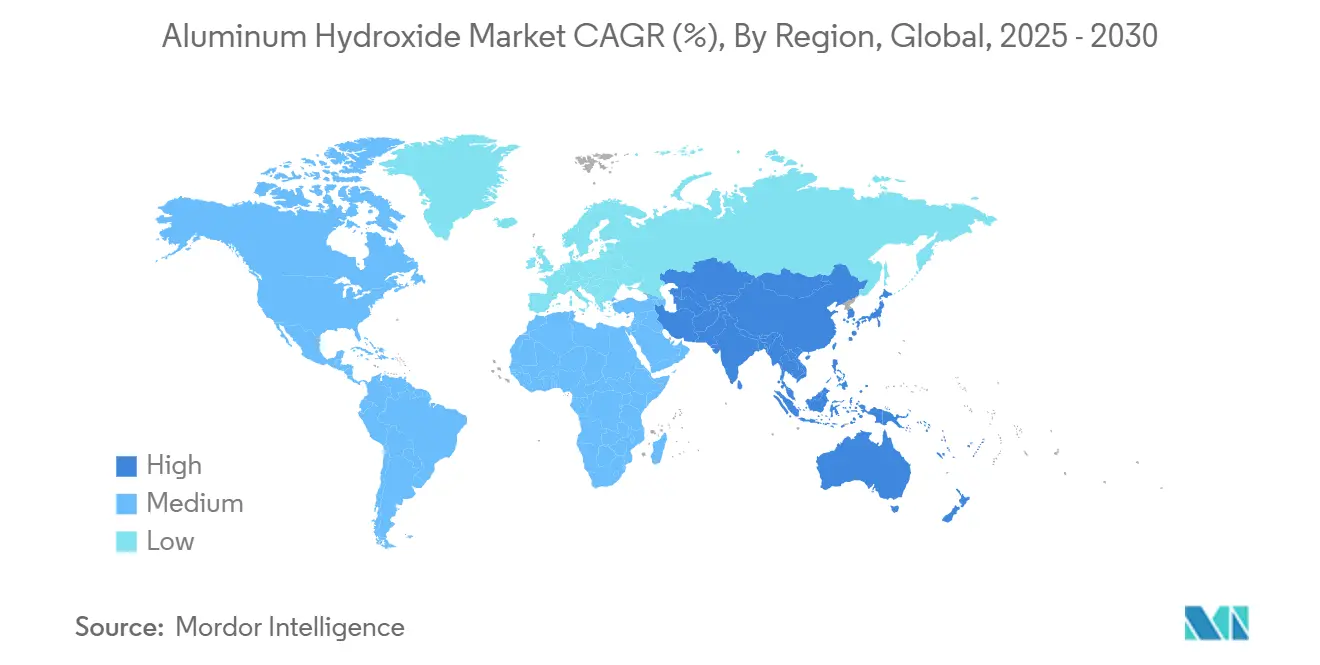

- حسب المنطقة، هيمنت آسيا المحيط الهادئ على 54% من الحجم العالمي في عام 2024، مع توقع معدل نمو سنوي مركب 5.2% حتى عام 2030.

اتجاهات ورؤى سوق هيدروكسيد الألومنيوم العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| لوائح سلامة الحرائق التي تدفع ATH في مركبات كابلات البولي أوليفين | +1.2% | أوروبا، أمريكا الشمالية، اعتماد متزايد في آسيا المحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب على مثبطات اللهب الخالية من الهالوجين في أغلفة بطاريات السيارات الكهربائية | +0.9% | الصين، أوروبا، أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| ارتفاع استهلاك مضادات الحموضة المتاحة دون وصفة في الاقتصادات المسنة | +0.7% | أمريكا الشمالية، أوروبا، اليابان؛ ناشئة في الصين والهند | طويل الأجل (≥4 سنوات) |

| الاعتماد السريع لـ ATH في أسطح العمل الصلبة | +0.6% | أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ الحضرية | قصير الأجل (≤2 سنوات) |

| توسع البنية التحتية لمعالجة المياه في الدول الناشئة | +0.8% | آسيا المحيط الهادئ، الشرق الأوسط، أفريقيا، أمريكا اللاتينية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح سلامة الحرائق التي تدفع ATH في مركبات كابلات البولي أوليفين

لائحة منتجات البناء الأوروبية ومعايير UL 94 في أمريكا الشمالية شددت متطلبات المواد منخفضة الدخان والخالية من الهالوجين في الأسلاك. يلبي هيدروكسيد الألومنيوم هذه القواعد بإطلاق بخار الماء عند 180-200 درجة مئوية، مكبحاً اللهب دون منتجات ثانوية سامة. ارتفعت حصته من مجموعة مثبطات اللهب الأوروبية إلى 38%[1]وكالة الكيماويات الأوروبية، "الاستراتيجية التنظيمية لمثبطات اللهب،" echa.europa.eu . الاستيعاب الكبير مرئي في المباني الشاهقة والأنفاق والعربات، حيث تكون سلامة الكابلات مهمة حاسمة. دفع هذا الاتجاه الاستثمار في درجات عالية النقاء قادرة على مستويات تحميل 60% في البولي أوليفينات، مضمونة الأداء الكهربائي مع تلبية حدود كثافة الدخان الصارمة. ترقيات البنية التحتية في أمريكا الشمالية، خاصة في مراكز البيانات والنقل، تردد نفس منطق الامتثال، مما يعزز الطلب متوسط الأجل عبر سوق هيدروكسيد الألومنيوم.

الطلب على مثبطات اللهب الخالية من الهالوجين في أغلفة بطاريات السيارات الكهربائية

الإنتاج المرتفع للسيارات الكهربائية يضع سلامة حرائق البطاريات في مركز أولويات تصميم السيارات. درجات هيدروكسيد الألومنيوم المحسنة اللزوجة تجمع الآن قيم التوصيل الحراري 1-3 W/mK مع تصنيفات UL 94 V0، مما يمكّن أغطية مركبة خفيفة الوزن تخفف من الانفلات الحراري. سلسلة توريد البطاريات الصينية تستخدم هذه الدرجات بالفعل على نطاق واسع، بينما مصانع الجيجا الأوروبية والأمريكية الشمالية تختبر تركيبات مماثلة. يقدر صانعو السيارات نهج الإضافة الواحدة الذي يوفر كلاً من تبديد الحرارة وكبح اللهب، مما يبسط وصفات المركبات ويقلل الاعتماد على العوامل المبرومة. استمرار اختراق السيارات الكهربائية يدعم جاذبية متوسطة الأجل مرنة للمنتجات درجة البطارية ضمن سوق هيدروكسيد الألومنيوم.

ارتفاع استهلاك مضادات الحموضة المتاحة دون وصفة في الاقتصادات المسنة

الشيخوخة الديموغرافية في الولايات المتحدة وأوروبا واليابان ترفع انتشار ارتداد المريء والهضم السيء، مما يعزز مبيعات مضادات الحموضة بهيدروكسيد الألومنيوم. عند الاقتران مع هيدروكسيد المغنيسيوم، يقدم المركب قدرة عالية على معادلة الحمض وتخفيف سريع للأعراض. الوصول إلى الصيدليات التجزئة في الهند والصين يوسع وصول المستهلكين، مضيفاً نمو حجم إضافي. المنتجون الدوائيون يتمايزون بأقراص قابلة للمضغ وجل سائل يخفي الطعم المعدني، بينما يشددون أيضاً مواصفات الشوائب لإرضاء التدقيق التنظيمي. هذه الديناميكية تضع الإنتاج درجة الأدوية كمساهم مستقر طويل الأفق في سوق هيدروكسيد الألومنيوم.

الاعتماد السريع لـ ATH في أسطح العمل الصلبة

تجديدات المطابخ والحمامات المتميزة تفضل الحجر المهندس السلس الذي يقاوم الحرارة والتلطيخ. يلعب هيدروكسيد الألومنيوم أدواراً مزدوجة كمثبط لهب ومادة حشو معززة للسطوع في المصفوفات الأكريليكية والبوليستر، محسناً صلابة السطح واحتفاظ اللمعان. يقدر المصممون القاعدة البيضاء النقية التي تقبل الأصباغ بانتظام، موفرة اتساق اللون عبر الدفعات. المصنعون في أمريكا الشمالية وأوروبا يبلغون عن ارتفاع دفاتر الطلبات من المشاريع التجارية حيث تحدد قوانين البناء أسطحاً غير قابلة للاشتعال. آسيا المحيط الهادئ الحضرية تتبع نفس النهج حيث تختار الأبراج السكنية الراقية جماليات وخصائص أمان مماثلة، مما يعزز الحجوم قصيرة الأجل.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات توريد البوكسيت | -0.7% | عالمياً، خاصة آسيا المحيط الهادئ وأوروبا | متوسط الأجل (2-4 سنوات) |

| مخاوف صحية حول تناول الألومنيوم المزمن | -0.4% | أمريكا الشمالية، أوروبا، آسيا المتقدمة | طويل الأجل (≥4 سنوات) |

| التكلفة العالية للطاقة في إنتاج ATH المترسب | -0.5% | عالمياً، حاسم في مناطق أسعار الطاقة العالية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات توريد البوكسيت

قيود تصدير إندونيسيا عام 2023 والإغلاقات المتقطعة للمناجم في مناطق رئيسية ضيقت توفر المادة الخام الألومينا. العمالقة المتكاملة رأسياً يمكنها تحمل النقص، لكن المعالجات الصغيرة مع عقود فورية تواجه تكاليف مرتفعة وتوقفات إنتاج. شعرت أوروبا بالضغط بشدة أكبر بعد التخفيضات في مصفاة سان سيبريان لشركة ألكوا، مما دفع زيادات أسعار مدفوعة بالمخزون. بينما يوفر التوريد البديل من غينيا وأستراليا راحة جزئية، تبقي تحديات اللوجستيات مخاطر المواد الخام في المقدمة لسوق هيدروكسيد الألومنيوم خلال الأجل المتوسط.

مخاوف صحية حول تناول الألومنيوم المزمن

الأدبيات الطبية تربط التعرض التراكمي للألومنيوم بمخاطر للمرضى ذوي القصور الكلوي والسمية العصبية المحتملة. تنبيهات التفاعل الدوائي بين مضادات الحموضة القائمة على الألومنيوم والعلاجات المضادة للفيروسات القهقرية دخلت الإرشادات السريرية. المنظمون يعيدون فحص مستويات التناول اليومي المقبولة، والشركات الدوائية تستثمر في بدائل خالية من الألومنيوم. رغم أن الحظر الصريح غير مرجح، الحذر المتزايد يخلق نظرة طلب محافظة للمواد درجة مضاد الحموضة في الأجل الطويل.

تحليل القطاعات

حسب نوع المنتج: الدرجة الصناعية تقود النمو الواسع

وفرت المواد الصناعية 64% من إجمالي الحجم في عام 2024 وتواصل تفوقها على الدرجات الأخرى بمعدل نمو سنوي مركب 5.01%، مما يؤكد دورها المحوري عبر تطبيقات سلامة الحرائق والحشو ومعالجة المياه. حجم سوق هيدروكسيد الألومنيوم للدرجة الصناعية متوقع أن يتسع باطراد حيث يحدد البناء وأسلاك-وكابلات ومركبو البوليمر حلولاً خالية من الهالوجين. تحسين حجم الجسيمات والمعالجات السطحية تحسن التشتت، مما يمكن نسب تحميل 40-60% في البولي أوليفينات دون المساس بالأداء الميكانيكي[2]T. Qiu وآخرون، "الانتشار وأداء المعالجة لهيدروكسيد الألومنيوم المفعل في مركبات راتنج الفينيل استر،" MDPI Polymers، mdpi.com .

الطلب درجة الأدوية، رغم كونه أصغر في الوزن، يستفيد من تأثير السكان المسنين والمعايير الجودة الأكثر صرامة في مضادات الحموضة ومساعدات اللقاحات. عتبات النقاء فوق 99.7% وحدود المعادن النزرة تفرض ضوابط عملية أشد، مما يدفع تسعيراً متميزاً. درجات النانو تبقى حدوداً متخصصة ولكن واعدة. الحفز والمركبات عالية الأداء تقدر الشكل المحكوم، وعدة منتجين يجربون طرق ترسيب مستمرة يمكن أن توفر جسيمات أقل من 100 نانومتر. بينما تسعى أسواق بطاريات السيارات الكهربائية والطيران لحشوات خفيفة الوزن ومستقرة حرارياً، ستضيف هذه التخصصات قيمة إضافية ضمن سوق هيدروكسيد الألومنيوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مثبطات اللهب تهيمن، معالجة المياه تتسارع

تركيبات مثبط اللهب ومكبح الدخان استحوذت على 40% من الحجم العالمي في عام 2024، مرسخة هيدروكسيد الألومنيوم كأكبر عائلة مثبطات خالية من الهالوجين. المصممون يستغلون إطلاقه الماص للحرارة للماء والطبقة الفحمية الناتجة لتأخير الاشتعال وخفض معدلات ذروة إطلاق الحرارة. الضغط التنظيمي عبر قطاعات البناء والنقل والإلكترونيات يواصل توجيه مواصفات المواد نحو حلول غير سامة، مما يحافظ على مسار نمو قوي لهذا القطاع التطبيقي.

محطات المياه البلدية والصناعية تتوسع في استخدام مخثرات قائمة على الألومنيوم مشتقة من هيدروكسيد الألومنيوم. تجارب تركيب أغشية هيدرات-جل أنتجت معدلات تدفق عالية مع تلبية أهداف إزالة مسببات الأمراض، مما يشير إلى قابلية تجارية قوية[3]X. Yang وآخرون، "تنقية المياه عالية التدفق باستخدام هلامات هيدرات هيدروكسيد الألومنيوم،" Nature Scientific Reports، nature.com . حجم سوق هيدروكسيد الألومنيوم لتطبيقات معالجة المياه متوقع أن يسجل أعلى وزن إضافي في الاقتصادات النامية حتى عام 2030. استخدام مضادات الحموضة يبقى مساهماً موثوقاً، راكباً معدل نمو سنوي مركب 4.93% مرتبط بتوفر أكبر لمنتجات OTC ووعي صحي متزايد.

حسب صناعة المستخدم النهائي: البلاستيك والمطاط يحافظان على المركز الأول

قطاع البلاستيك والمطاط امتص 43% من حجم سوق هيدروكسيد الألومنيوم العالمي في عام 2024 ويظهر أسرع توسع بمعدل نمو سنوي مركب 5.1%. تغليف الكابلات والقنوات ومكونات السيارات الداخلية تعتمد على حشوات ATH عالية التحميل لتمرير تصنيفات القابلية للاشتعال دون البروم أو الكلور. مركبو المواد يقدرون إخراجه المنخفض للدخان وسهولة المعالجة والسلوك التآزري مع محفزات مثل بورات الزنك. النمو يتضخم أكثر بالمعايير الصارمة للمحتوى المعاد تدويره، حيث يساعد ATH في مراقبة الرائحة وتحسين تشطيب السطح في خلطات المعاد تدويره.

قطاع CASE، الذي يشمل الدهانات والطلاءات واللاصقات والمواد المانعة للتسرب، يحافظ على استيعاب مستقر. درجات ATH المعدلة السطح تنتشر بانتظام في أنظمة الإيبوكسي والبولي يوريثان والأكريليك، معززة احتفاظ اللمعان وقوة الانحناء بينما تكبح انتشار اللهب. مركبو اللاصقات المستهدفون لحزم بطاريات السيارات الكهربائية وشفرات توربينات الرياح يدركون هذه الفوائد، مضمونين استمرار صلة منتجات سوق هيدروكسيد الألومنيوم في مواد البناء عالية الأداء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

رست آسيا المحيط الهادئ 54% من الاستهلاك العالمي في عام 2024 وتحافظ على أسرع نمو بمعدل نمو سنوي مركب 5.2%. موقع الصين كمحور التصنيع الأساسي لمركبات الكابلات والحجر المهندس وبطاريات الليثيوم أيون يدفع استهلاكاً واسع النطاق. برامج البنية التحتية في الهند، خاصة الإسكان وخطط المياه البلدية، تضيف جر حجم إضافي. قوانين سلامة الحرائق الأكثر صرامة للهياكل الشاهقة، المقدمة في عام 2024، تعزز رؤية الطلب عبر سوق هيدروكسيد الألومنيوم في المنطقة.

أمريكا الشمالية تبقى ثاني أكبر مشتر، مدفوعة بمعايير UL و NFPA الصارمة التي تفضل مثبطات خالية من الهالوجين في الأسلاك والكابلات ومواد البناء. موجة تجديدات أسطح العمل والأرضيات تؤكد القيمة الجمالية والأمان المزدوجة للمادة. الترقيات المتوازية في محطات معالجة المياه تحت قانون الاستثمار في البنية التحتية والوظائف الأمريكي تعزز طلب مخثرات، مدعمة نظرة متوسطة الأجل مستقرة. المنطقة تضم أيضاً بحوثاً متقدمة في ATH عالي التوصيل الحراري لبطاريات السيارات الكهربائية، مرسخة أهمية استراتيجية للدرجات المتخصصة.

أوروبا تحافظ على حصة كبيرة، مستفيدة من لوائحها البيئية لتسريع الانتقال بعيداً عن الكيماويات المبرومة. كهربة السيارات محفز طلب مميز حيث تتبنى شركات OEM مركبات غنية بـ ATH لأغلفة البطاريات والأسلاك الداخلية. ألمانيا وفرنسا والمملكة المتحدة مستوردون رئيسيون، بينما أوروبا الوسطى والشرقية تستضيف طاقة البثق والتشكيل التي تخدم أسواق الكابلات الأوروبية. يستفيد سوق هيدروكسيد الألومنيوم من تأكيد الكتلة على الدائرية ومواد منخفضة الكربون، مما يحفز مبادرات إعادة التدوير ومدخلات الطاقة الخضراء في الإنتاج.

المشهد التنافسي

سوق هيدروكسيد الألومنيوم مركز، مع التوريد الرئيسي مسيطر عليه من قبل خمسة منتجين رئيسيين. نابالتيك تتخصص في خطوط ACTILOX لغلافات بطاريات السيارات الكهربائية، مستفيدة من هندسة الجسيمات لتحسين اللزوجة والتوصيل. تشالكو وريو تينتو يستفيدان من تكامل البوكسيت، مضمونين استقرار المواد الخام وعقود التوريد طويلة الأجل مع مركبي المواد. الابتكار يركز على مراقبة الجسيمات والتركيبات المختلطة والمكلسات الموفرة للطاقة، مستهدفاً تقليل انبعاثات بنسبة 10-15% للتوافق مع التوجيهات المناخية. الاندماجات والاستحواذات والشراكات مع صانعي السيارات ومصنعي الكابلات تعيد تشكيل سلسلة القيمة، مع تكثف المنافسة في القطاعات السلعية بينما تعتمد المجاالت عالية القيمة على الخبرة التقنية.

رادة صناعة هيدروكسيد الألومنيوم

-

ألماتيس

-

ألتيو

-

شركة الألومنيوم الصينية المحدودة

-

هوبر للمواد المهندسة

-

نابالتيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: تشنغدو يورونغ كيميكال أبلغت عن ارتفاع أسعار المصنع لهيدروكسيد الألومنيوم درجة 99.5% من 3,200 يوان صيني للطن في يونيو 2024 إلى 4,600 يوان صيني للطن بحلول نوفمبر 2024.

- أغسطس 2023: سوميتومو كيميكال أوضحت هدف توسع الإيرادات بنسبة 30% لخط الألومينا عالية النقاء بحلول السنة المالية 2025 بعد توسيع التقنية التي تشتق α-ألومينا من هيدروكسيد الألومنيوم المكلس.

نطاق تقرير سوق هيدروكسيد الألومنيوم العالمي

هيدروكسيد الألومنيوم مركب أساسي غير عضوي، أبيض اللون، مسحوق، أمفوتيري. يُعرف أيضاً بهيدرات الألومينا أو ألومنيوم ثلاثي الهيدرات. بسبب خصائصه المتنوعة، بما في ذلك خفة الوزن ومقاومة الحرائق، يُستخدم على نطاق واسع في العديد من صناعات المستخدم النهائي، بما في ذلك البناء والتشييد، الكهربائية والإلكترونيات، السيارات، والنقل.

السوق مقسم إلى نوع المنتج وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسم إلى درجة صناعية ودرجة دوائية وأنواع منتجات أخرى. بناءً على صناعة المستخدم النهائي، السوق مقسم إلى البلاستيك والأدوية والطلاءات واللاصقات والمواد المانعة للتسرب والمطاط وصناعات المستخدم النهائي الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق هيدروكسيد الألومنيوم في 15 دولة عبر المناطق الرئيسية.

قياس السوق والتوقعات لكل قطاع تمت على أساس الحجم (كيلوطن).

| صناعي |

| أدوية |

| أخرى (درجة النانو المتخصصة ودرجة مستصلحة / معاد تدويرها) |

| مثبط اللهب ومكبح الدخان |

| مادة حشو وصبغة |

| مضاد الحموضة |

| كيماويات معالجة المياه |

| حفاز وأخرى |

| البلاستيك والمطاط |

| الأدوية |

| الدهانات والطلاءات واللاصقات والمواد المانعة للتسرب (CASE) |

| أخرى (الورق وأخرى) |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | صناعي | |

| أدوية | ||

| أخرى (درجة النانو المتخصصة ودرجة مستصلحة / معاد تدويرها) | ||

| حسب التطبيق | مثبط اللهب ومكبح الدخان | |

| مادة حشو وصبغة | ||

| مضاد الحموضة | ||

| كيماويات معالجة المياه | ||

| حفاز وأخرى | ||

| حسب صناعة المستخدم النهائي | البلاستيك والمطاط | |

| الأدوية | ||

| الدهانات والطلاءات واللاصقات والمواد المانعة للتسرب (CASE) | ||

| أخرى (الورق وأخرى) | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو الأخير لسوق هيدروكسيد الألومنيوم؟

الإنفاذ المستمر للوائح سلامة الحرائق، الاعتماد السريع للسيارات الكهربائية، وتوسع مشاريع معالجة المياه هي المحركات الأساسية للنمو، دعماً لمعدل نمو سنوي مركب 4.86% من 2025 إلى 2030.

ما حجم سوق هيدروكسيد الألومنيوم اليوم؟

السوق يقف عند 1.99 مليون طن في 2025 ومن المتوقع أن يصل إلى 2.52 مليون طن بحلول 2030، وفقاً للأرقام المجمعة من كشوفات الصناعة.

أي قطاع يحمل أعلى حصة سوق هيدروكسيد الألومنيوم؟

المواد الصناعية تتصدر بحصة 64% في 2024، عاكسة الاستيعاب الواسع عبر تطبيقات مثبط اللهب والحشو ومعالجة المياه.

لماذا آسيا المحيط الهادئ هي المنطقة الأسرع نمواً في الاستهلاك؟

هيمنة الصين التصنيعية، طفرة البنية التحتية في الهند، وقوانين سلامة الحرائق الإقليمية الأكثر صرامة تتضافر لتوفير معدل نمو سنوي مركب 5.2% لحجم آسيا المحيط الهادئ حتى 2030.

ما دور هيدروكسيد الألومنيوم في السيارات الكهربائية؟

الدرجات المتخصصة توفر إدارة حرارية ومقاومة لهب متزامنة في أغلفة البطاريات، مساعدة صانعي السيارات على تلبية معايير الأمان الصارمة دون إضافات مهلجنة.

هل تكاليف الطاقة تهديد لربحية هيدروكسيد الألومنيوم؟

نعم. أسعار الكهرباء المرتفعة وتفويضات إزالة الكربون ترفع تكاليف الإنتاج للدرجات المترسبة، محفزة الاستثمار في التقنيات الموفرة للطاقة لحماية الهوامش ضمن سوق هيدروكسيد الألومنيوم.

آخر تحديث للصفحة في: