حجم وحصة سوق الأقمار الصناعية الزائفة عالية الارتفاع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 102.28 مليون دولار أمريكي |

| حجم السوق (2030) | 255.90 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأقمار الصناعية الزائفة عالية الارتفاع بواسطة Mordor Intelligence

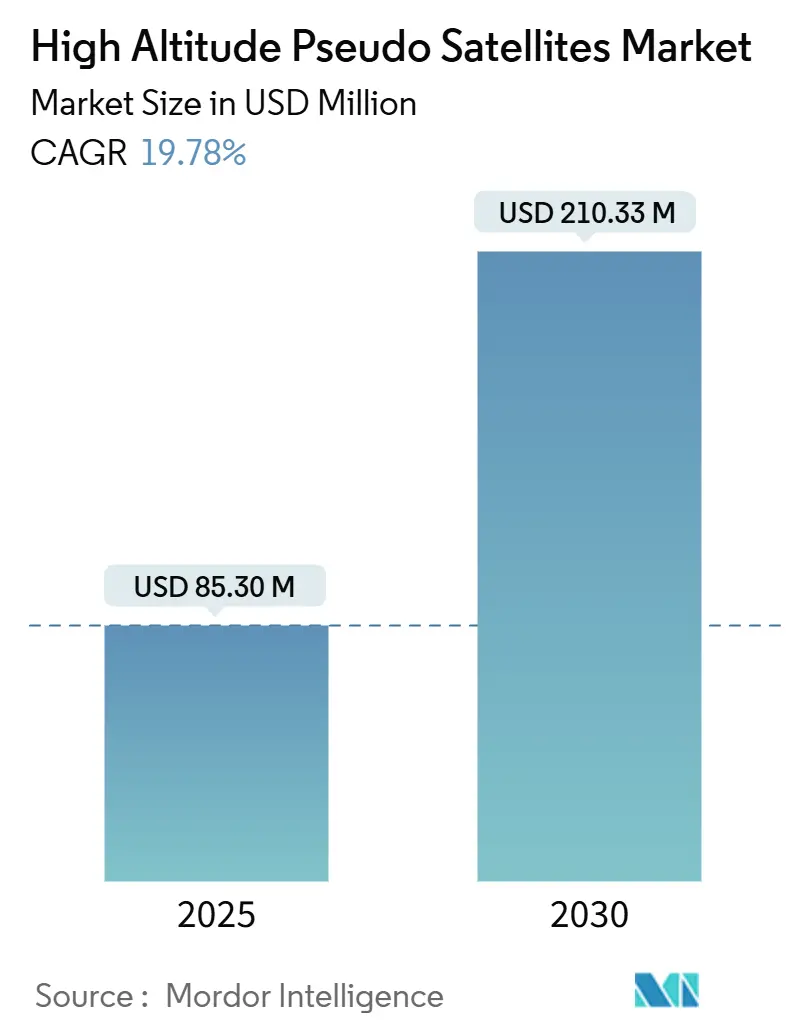

وصل حجم سوق الأقمار الصناعية الزائفة عالية الارتفاع (HAPS) إلى 85.30 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 210.33 مليون دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 19.78%. إن التقدم السريع في شبكات 5G/6G غير الأرضية، وزيادة ميزانيات المراقبة الاستخباراتية، والتطورات المستمرة في أنظمة الطاقة الشمسية والبطاريات فائقة الخفة تعيد تشكيل اقتصاديات المنصات، مما يضع سوق HAPS كجسر فعال من حيث التكلفة بين الأبراج الأرضية وأبراج المدار الأرضي المنخفض. يستفيد المشغلون من انخفاض تكاليف الإرسال بنسبة 69% مقارنة بأقمار LEO، وانخفاض كبير في زمن الاستجابة، والقدرة على البقاء في المحطة على ارتفاع يتراوح بين 18 إلى 25 كيلومتراً لأشهر. يعطي صناع المنصات الأولوية للتكامل الرأسي-امتلاك الطائرة والحمولة وخدمات البيانات-لتقصير الوقت إلى السوق وتلبية متطلبات البنية التحتية الرقمية السيادية. في الوقت نفسه، فتحت الجهات التنظيمية في أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ ممرات على ارتفاعات أعلى، مما يخلق مساراً إجرائياً واضحاً للرحلات التجارية على مستوى FL550 وما فوق.

النقاط الرئيسية للتقرير

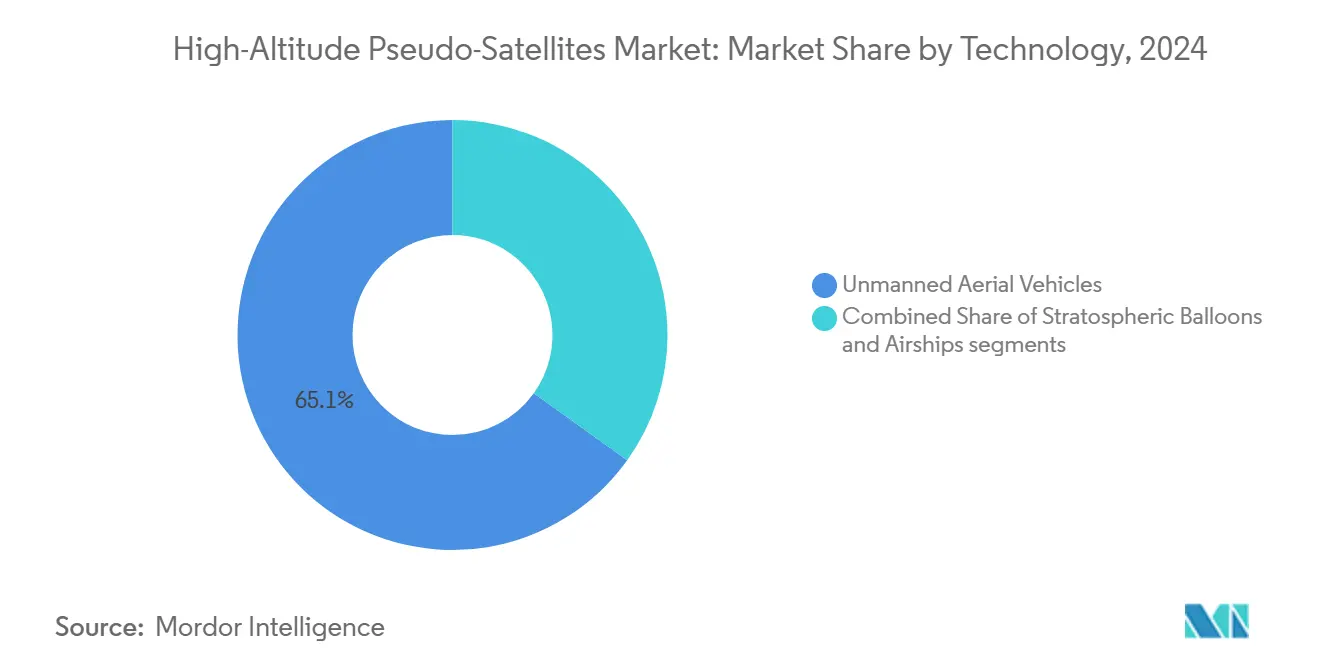

- حسب التكنولوجيا، تصدرت المركبات الجوية بدون طيار بحصة 65.10% من سوق HAPS في عام 2024؛ المناطيد في طريقها لتسجيل أسرع معدل نمو سنوي مركب قدره 26.40% حتى عام 2030.

- حسب التطبيق، هيمنت منصات الاتصالات على 40.65% من حجم سوق HAPS في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 22.35% حتى عام 2030.

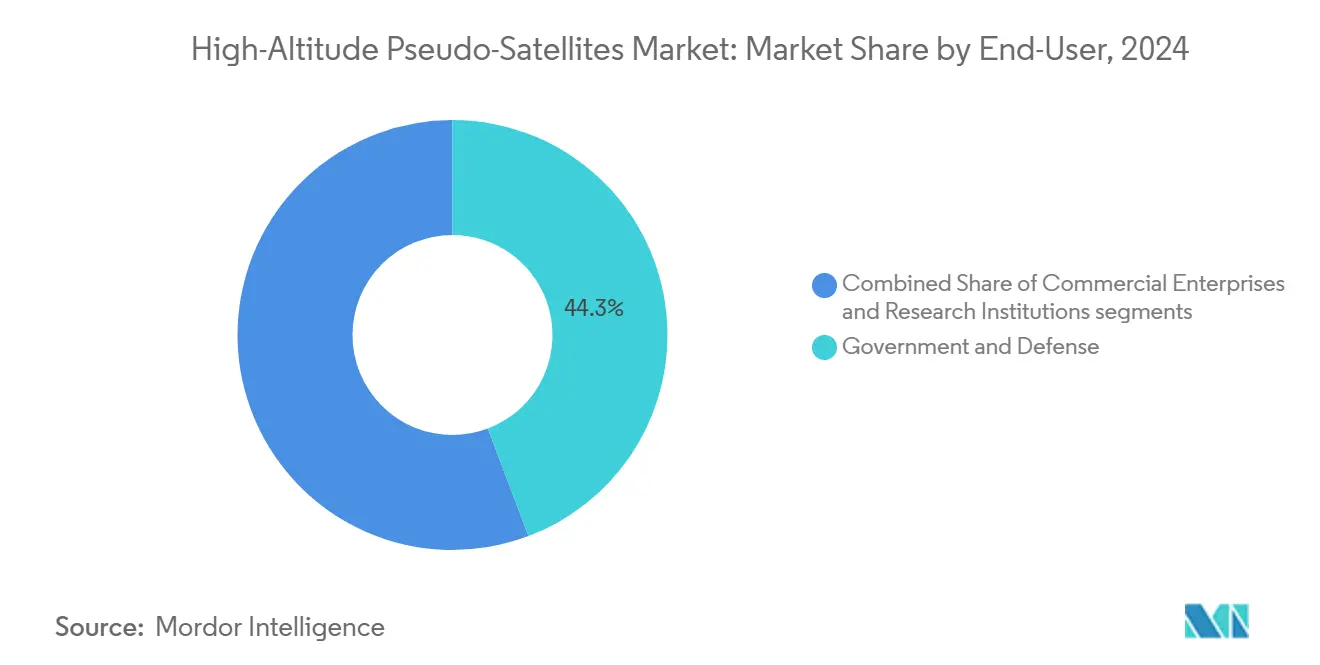

- حسب المستخدم النهائي، احتفظت الكيانات الحكومية والدفاعية بحصة إيرادات قدرها 44.25% في عام 2024، بينما من المتوقع أن تنمو المؤسسات التجارية بأسرع معدل قدره 23.74% معدل نمو سنوي مركب حتى عام 2030.

- حسب مصدر الطاقة، شكلت أنظمة الطاقة الشمسية الكهربائية 65.20% من حصة سوق HAPS في عام 2024؛ الهجين بخلايا وقود الهيدروجين مهيأة لتسجيل أعلى معدل نمو سنوي مركب قدره 27.84% بين عامي 2025 و2030.

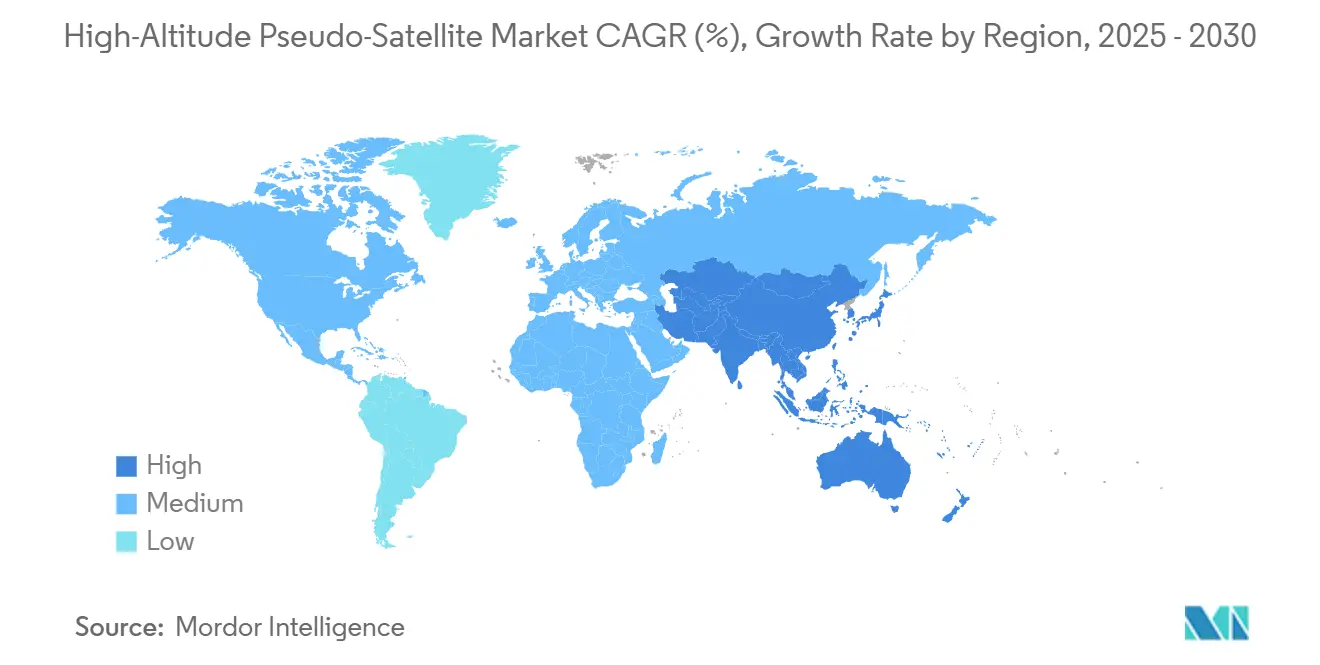

- استحوذت أمريكا الشمالية على 33.97% من حصة سوق HAPS في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 24.96% حتى عام 2030.

اتجاهات ورؤى سوق الأقمار الصناعية الزائفة عالية الارتفاع العالمي

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| إطلاق 5G/6G NTN السريع | +4.2% | عالمي؛ بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| زيادة نفقات ISR والمراقبة المستمرة | +3.8% | قطاعات الدفاع في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| ميزة التكلفة على أبراج LEO | +3.1% | عالمي؛ خاصة الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| التطورات في أنظمة الطاقة الشمسية/البطاريات فائقة الخفة | +2.9% | مراكز التكنولوجيا العالمية | متوسط الأجل (2-4 سنوات) |

| تفويضات خفض الكربون التي تفضل الشبكة الخلفية الريفية قليلة الانبعاثات | +2.4% | مناطق التنظيم في أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| ممرات حركة الطيران الستراتوسفيرية المفتوحة من قبل الجهات التنظيمية | +1.8% | أوروبا (EASA)، أمريكا الشمالية (FAA) | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

إطلاق 5G/6G NTN السريع

فتحت معايرة المنصات عالية الارتفاع تحت 3GPP الإصدار 17 وظيفة الجهاز المباشر، مما منح سوق HAPS دفعة ملموسة.[1]3GPP, "Non-Terrestrial Networks (NTN)," 3gpp.org حققت عرض NTT DOCOMO في مارس 2025 في كينيا سرعة تنزيل قدرها 4.66 ميجابت في الثانية للهواتف الذكية العادية على ارتفاع 20 كيلومتراً، مما يؤكد الأداء التجاري. أطلقت المؤسسة العامة للاتصالات وتقنية المعلومات في المملكة العربية السعودية برنامج NTN مخصص، بينما مولت اليابان بحوث Beyond-5G HAPS من خلال NICT، مما يظهر التوافق متعدد الحكومات. يقوم موردو المعدات الآن بدمج برامج النواة الأرضية مع راديوهات HAPS، مما يقصر دورات النشر. هذه التحركات تسرع مزادات الطيف وتخلق مزايا الريادة للمشغلين الذين يمكنهم نشر تغطية ستراتوسفيرية قبل أن تشبع منافسو LEO سوق النطاق العريض الريفي.

زيادة نفقات ISR والمراقبة المستمرة

خصص قانون تفويض الدفاع الوطني الأمريكي (NDAA) 2024 أموالاً جديدة لـ HAPS فائقة التحمل الطويل، مما يؤكد استعداد وكالات الدفاع لتحويل جزء من إنفاقها على الأقمار الصناعية نحو الأصول الستراتوسفيرية. تبعت ميزانية الهند 2024-25 هذا المثال، حيث أدرجت المنصات عالية الارتفاع ضمن المشتريات ذات الأولوية لوزارة الدفاع. اختبرت BAE Systems طائرة PHASA-35 في عام 2024، حاملة حمولة ISR بوزن 15 كيلوغراماً لرحلات متعددة الأسابيع.[2]BAE Systems, "BAE conducts first successful stratospheric test flight of PHASA-35 HAPS platform," datacenterdynamics.com دفعت التغطية المستمرة بجزء من تكلفة الأقمار الصناعية إلى تجارب أمن الحدود الأوروبية المشتركة تحت Frontex، بينما تستكشف الجيوش الآسيوية حزم الوعي بالمجال البحري. مع تأكيد المستخدمين الدفاعيين على صحة المنصات، يحصل الموردون ثنائيو الاستخدام على اقتصاديات الحجم التي تقوي الاقتراحات التجارية.

ميزة التكلفة على أبراج LEO

أظهرت مقارنة تقنية-اقتصادية نُشرت في نوفمبر 2024 أن HAPS إقليمية واحدة تتطلب إنفاق دورة حياة قدره 4.4 مليون دولار أمريكي مقابل 1.5 مليون دولار أمريكي لقمر صناعي LEO، لكنها تقدم تغطية متصلة أوسع وتلغي تجديد الأبراج.[3]IEEE Communications Magazine, "Techno-Economic Considerations of LEO, HAPS, and UAV Technologies for 6G Connectivity," static.crysys.hu تكاليف الإرسال أقل بنسبة 69% من روابط LEO لأن زوايا الارتفاع تحسن كفاءة المحطات الأرضية. يستخدم مشغلو الهاتف المحمول الريفيون هذه الاقتصاديات لتبرير HAPS بدلاً من بناء الأبراج، والتي تكلف 200,000 دولار أمريكي لكل موقع نائي. كشف نمذجة GSMA أن مجموعة من خمس منصات يمكن أن تربط منطقة ميتة تبلغ 12,000 كيلومتر مربع بثلث تكلفة البنية التحتية الأرضية. هذه الرؤى الاقتصادية تحث الممولين على التعامل مع HAPS كفئة أصول البنية التحتية كخدمة قابلة للمقارنة مع أبراج الخلايا وأبراج الأقمار الصناعية الصغيرة.

التطورات في أنظمة الطاقة الشمسية/البطاريات فائقة الخفة

أكملت Zephyr من Airbus رحلة قياسية استمرت 67 يوماً في مايو 2025، مدعومة ببطاريات Amprius بأنود السيليكون بطاقة محددة قدرها 450 وات ساعة/كيلوغرام. مكنت تخفيضات الوزن بنسبة 25% عن تصاميم 2024 من زيادة الحمولة بنسبة 20% دون إطالة الجناح البالغ 27.8 متر، مما يثبت قابلية توسيع الضوئيات الرقيقة. وصلت التجارب الممولة من NASA على SULE من Swift Engineering في يناير 2025 إلى 55,904 قدم، مما يؤكد متانة اللوحة عند -50 درجة مئوية. تسمح تطورات المواد AM لحزم البطاريات المعيارية بالانزلاق خارجاً عند الاسترداد للدوران السريع. هذه الاختراقات تطيل ملفات المهام من أسابيع إلى أشهر متعددة، وهو شرط مسبق لاتفاقيات مستوى الخدمة التجارية لخدمات البيانات.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رأس المال العالي وتكلفة الصيانة لكل ساعة طيران | -2.7% | عالمي؛ الأسواق الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| تعقيد التنظيم الطيفي والجوي | -1.9% | عالمي؛ يختلف حسب الولاية القضائية | قصير الأجل (≤ سنتان) |

| عدم قابلية التنبؤ بقص الرياح الستراتوسفيرية | -1.4% | مناطق التشغيل العالمية | طويل الأجل (≥ 4 سنوات) |

| فجوات التأمين والمسؤولية للرحلات بدون طيار لأكثر من 30 يوماً | -1.2% | العمليات التجارية العالمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

رأس المال العالي وتكلفة الصيانة لكل ساعة طيران

تؤدي بناءات المنصات المسعرة بين 4 إلى 7 مليون دولار أمريكي ومتطلبات الحظائر المتخصصة إلى رفع حاجز الدخول للاعبين الأصغر. تتطلب الرحلات الممتدة هياكل معززة تتحمل الإشعاع ودرجات حرارة ستراتوسفيرية تبلغ -90 درجة مئوية، مما يدفع تكاليف المواد. أنشطة الصيانة-خاصة فحص ما بعد الطيران للجلود المركبة-كثيفة العمالة ويمكن أن تتجاوز 4,000 دولار أمريكي لكل يوم طائرة. تبقى منتجات التأمين محدودة؛ أقساط البدن لا تزال مسعرة بمخاطر مدركة عالية بسبب صغر حجم الأسطول العالمي. حتى يخفض الإنتاج الكبير تكلفة الوحدة، سيقيد رأس المال النشر في المناطق منخفضة ARPU.

تعقيد التنظيم الطيفي والجوي

يجب على المشغلين مواءمة ترددات ITU IMT مع موافقات الطيران الوطنية، مما يخلق حلقة موافقة متعددة الوكالات يمكن أن تمتد لـ 18 شهراً. تؤدي الرحلات عبر الحدود إلى إذن الطيران الثنائي، ومديرو الطيف في البلدان المجاورة غالباً ما يخصصون فجوات ازدواج مختلفة، مما يعقد التخطيط اللاسلكي. بينما أصدرت EASA وFAA مبادئ توجيهية أولية لـ FL550+، لا تزال كل دولة تتحكم في قواعد الطيران تحت سقفها السيادي، مما ينتج رقعة من عمليات الترخيص. هذه التعقيدات تؤدي إلى تضخم ميزانيات الامتثال وتأخير إطلاق الخدمات التجارية.

تحليل الأقسام

حسب التكنولوجيا: المناطيد تكتسب سرعة كرواد الحمولة

تصدرت المركبات الجوية بدون طيار (UAVs) بحصة 65.10% من سوق HAPS في عام 2024، وهو موقع بُني على دقة البقاء في المحطة، ودورات الإطلاق السريعة، وبرامج الطيران الذاتي الناضجة. احتفظت البالونات الستراتوسفيرية بمكانة قوية لخفض تكاليف التطوير، بينما بقيت المناطيد القطاع الفرعي الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 26.40% حتى 2030 حيث يستهدف المشغلون حمولات متعددة الاستشعار أثقل. من 2019 إلى 2024، وطدت UAVs قيادتها بإثبات ميزانيات الوصل المتسقة للشبكة الخلفية عريضة النطاق، وISR المستمر، والتصوير عالي الدقة-كل ذلك ضمن خط أساسي للأجهزة واحد يمكن إعادة تكليفه في ساعات بدلاً من أسابيع. يستفيد سوق HAPS لأن مالكي المنصات يمكنهم تحويل الطائرات من الاستجابة للكوارث إلى الشبكة الخلفية للاتصالات بدون تعديل هيكلي، مما يشد معدلات الاستخدام ويحسن عائد رأس المال.

التصاميم الهجينة التي تجمع بين رفع البالون ودافعات المناطيد تظهر، وتلتقط طلبات الأساطيل المبكرة من وكالات الاستجابة للكوارث التي تحتاج إطلاق سريع وإعادة تموضع ديناميكية. سجل عارض Sceye البالغ طوله 24 متراً مهمة رسم خرائط الميثان لمدة 45 يوماً لوكالة NASA في أواخر عام 2024، حاملاً مجموعة فائقة الطيف بوزن 150 كيلوغراماً. جربت صناعة HAPS أيضاً UAVs ذات الأجنحة الصلبة؛ تقدم SULE من Swift Engineering دقة توجيه شبه قمر صناعي لحمولات الاتصالات لكن برفع أقل. المنافسة بين التصاميم تحفز ابتكار علوم المواد، مما يخفض في النهاية التكلفة لكل بت للحمولات المطلقة جواً.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب التطبيق: الاتصال يواصل القيادة، بينما رصد الأرض يتسارع

احتفظت خدمات الاتصالات بحصة 40.65% من حجم سوق HAPS في عام 2024، مدعومة بتجارب الجهاز المباشر في اليابان والولايات المتحدة وكينيا. يرتفع الطلب على رصد الأرض بشكل أسرع حيث تقدم أجهزة التصوير متعددة النطاقات GSD بدقة 5 سنتيمتر عبر مسحات 1,000 كيلومتر، مما يخفض فترات الإعادة مقابل ممرات LEO البالغة 500 كيلومتر. بقي ISR محورياً للعملاء الدفاعيين، لكن أعلى معدل نمو سنوي مركب قدره 22.35% يخص الاتصال التجاري، حيث يجري إدراج المنصات في تصاميم الحافة المتنقلة لتفريغ حركة المرور الريفية.

من 2019-2024، كان المزيج منحازاً بشدة نحو التجارب العسكرية؛ في 2025-2030، حالات استخدام المؤسسات مثل تحليل الزراعة واكتشاف حرائق الغابات ومراقبة ممرات السكك الحديدية ستحتل حصة أكبر من إيرادات الخدمة. يستفيد سوق HAPS لأن صناع الحمولة يعبئون المستشعرات مع مسرعات AI على اللوحة، مما يضغط نوافذ التحليل من ساعات إلى ثواني. كشفت تجارب الملاحة وتحديد المواقع في اليابان أن إضافة منارة pseudolite يمكن أن تحسن دقة GNSS بنسبة 45% في الأخاديد الحضرية العميقة.

حسب المستخدم النهائي: المشغلون التجاريون يضعون وتيرة النمو

حافظت الوكالات الحكومية والدفاعية على حصة إيرادات قدرها 44.25% في عام 2024. ومع ذلك، تتجه الشركات التجارية نحو أعلى معدل نمو سنوي مركب قدره 23.74% حتى 2030، مما يعيد تشكيل نماذج الملكية عبر سوق HAPS. تأخذ شركات الاتصالات حصصاً أقلية في بناة المنصات-شاركت SoftBank مع AeroVironment على Horus A لتأمين الوصول المبكر لسعة الحمولة البالغة 150 رطلاً للشبكة الخلفية 5G. واصلت معاهد البحث مثل CSIR-NAL اختبارات الطيران التي تهدف إلى إلغاء المخاطر من تكامل حركة الطيران المدني للمهام ثنائية الاستخدام.

بين 2019 و2024، هيمنت الولايات الوطنية على المشتريات. في نافذة 2025-2030، يبدو أن مرخصي الطيف الخاص مهيؤون لترسيخ إيرادات الخدمة، حيث يجمعون سعة HAPS مع خيارات الأقمار الصناعية والأرضية داخل شبكة أساسية موحدة. لذلك تتمحور صناعة HAPS من مبيعات المنصات إلى نماذج تأجير السعة، مما يعكس كتيب مشاركة الأبراج الذي فتح تغطية الهاتف المحمول في أوائل الألفينات.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب مصدر الطاقة: الهجين الهيدروجيني يعيد كتابة قواعد التحمل

احتفظ الدفع الشمسي الكهربائي بحصة 65.20% في عام 2024 بفضل نضج PV الرقيق والطيران المثبت لـ Zephyr. ومع ذلك، تتسارع تكامل خلايا وقود الهيدروجين بمعدل نمو سنوي مركب قدره 27.84%، مما يمنح سوق HAPS مساراً موثوقاً للبقاء في المحطة على مدار السنة في خطوط العرض العالية حيث تنخفض الإشعاع الشمسي الشتوي بحدة. تبقى الطائرات التي تعمل بالبطارية فقط ذات صلة لمهام الإطلاق السريع من 7-10 أيام، حيث تفوق سرعة تبديل الحمولة المدة.

تنتج المكدسات الهجينة 2-3 كيلوواط بشكل مستمر، ما يكفي لتشغيل راديوهات 3GPP متعددة النطاقات وليدار ومسرعات التعلم الآلي. أظهر عرض Deutsche Telekom الأرضي لعام 2024 أن مكدس PEM هيدروجين بوزن 60 غراماً يمكن أن يضاعف احتياطيات الطاقة الليلية دون معاقبة معدل الصعود النهاري. مع تصبح خزانات الهيدروجين السائل الصغيرة متوافقة ديناميكياً هوائياً، سيتحول سوق HAPS نحو تصاميم متعددة الوقود تحسن التكلفة لكل ساعة طيران عبر نطاقات خط العرض والفصول وفئات الحمولة.

تحليل الجغرافيا

شكلت أمريكا الشمالية 33.97% من إيرادات عام 2024، بمساعدة أطر إدارة حركة المرور من FAA والإنفاق القوي على البحث والتطوير من NASA وقوة الفضاء الأمريكية. سجلت AeroVironment مبيعات قدرها 717 مليون دولار أمريكي في السنة المالية 2024، ارتفاعاً بنسبة 33%، مما يعكس الطلب الدفاعي على الأنظمة بدون طيار التي تشمل نماذج أولية عالية الارتفاع. خصصت ولايات مثل أريزونا ونيو مكسيكو أيضاً حوافز ضريبية لمرافق تجميع HAPS، مما يعزز عمق سلسلة التوريد الإقليمية.

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 24.96% حتى 2030، الأسرع بين جميع المناطق، مما يرفع ملف سوق HAPS عبر اليابان والهند وأستراليا. مهدت صفقة تحالف AALTO اليابانية البالغة 100 مليون دولار أمريكي في عام 2024 الطريق لإطلاقات تجارية في 2026، بينما خصصت SoftBank عام 2027 لطرح السوق الجماهيري. أكملت CSIR-NAL الهندية اختبارات وقت الطيران للأقمار الصناعية الزائفة التي تتماشى مع خريطة طريق الطيف لتجارب 6G الميدانية. تشارك كوريا الجنوبية وأستراليا في تمويل عارضات التكنولوجيا في القطب الشمالي وفجوات التغطية البحرية في أماكن أخرى.

تحتفظ أوروبا بقاعدة مثبتة كبيرة الحجم وتتقدم في وضع المعايير. حدد مخطط العمليات الجوية العالية من EASA عام 2027 كهدف للاعتماد الموحد، بينما يمول مشروع TELEO من ESA كلاً من العارضات الهوائية الساكنة والديناميكية. يفضل ميل سياسة المناخ في المنطقة الشبكة الخلفية صفرية الانبعاثات، مما يدعم التبني أكثر. تجرب الدول الأعضاء مثل فرنسا وإسبانيا HAPS لمراقبة حرائق الغابات، مما يظهر أن التطبيقات البيئية يمكن أن تتماشى مع حالات استخدام الاتصالات لبناء الحجم.

المشهد التنافسي

يُظهر سوق الأقمار الصناعية الزائفة عالية الارتفاع (HAPS) تركزاً معتدلاً، مع مكاملي الطائرات ومشغلي الاتصالات وصناع الحمولة الذين يشكلون تحالفات عبر الصناعات. تقود Airbus على مقاييس التحمل عبر Zephyr وتتحكم في AALTO، أول مزود تجاري متكامل عمودياً يجمع استثماراً من تسعة أرقام للطرح الآسيوي. تستفيد AeroVironment من نسبها في نظام الطائرات بدون طيار لتقدم Horus A مع SoftBank، مستهدفة قوة الحمولة البالغة 1.5 كيلوواط للشبكة الخلفية 5G. تركز BAE Systems وSceye على مجالات ISR ومراقبة المناخ، على التوالي، وهما يكتسبان قوة دفع من خلال منح الحكومة وعقود الوكالات.

تشمل الموضوعات الاستراتيجية التكامل الرأسي للتحكم في مكدس البيانات الكامل وتأجير السعة لشركات الاتصالات التي تفتقر إلى المعرفة الفضائية. انتقل عدة من الشركات الراسخة لتأمين سلاسل توريد المواد؛ وقعت Amprius عقد كاثود طويل الأجل مع Airbus في عام 2025، مما يحبس البطاريات عالية الطاقة لرحلات Zephyr الجيل القادم. يطارد الداخلون الجدد في المساحة البيضاء حمولات الحوسبة الحافية: تعبئ World View بيانات المستشعر مع مكدس تحليلات متوافق مع AWS. في الوقت نفسه، تدمج Sceye خوارزميات الميثان على مستوى المنصة لتقصير دورات التسليم لعملاء النفط والغاز.

يهاجم المعطلون أيضاً الدفع. تستعد Mira Aerospace لطائرة شمسية بحمولة 60 كيلوغراماً لإطلاقات الشرق الأوسط في عام 2025، مقدمة خلجان حمولة معيارية تنزلق في تجويف العارضة لتبديلات الساعتين. في الوقت نفسه، يطور أعضاء تحالف HAPS واجهات طيران شائعة لتجنب التجزئة التي أبطأت مشاريع الأقمار الصناعية الصغيرة المبكرة. ستبقى الكثافة التنافسية عالية مع ارتفاع أعداد المنصات؛ الحواجز IP حول الديناميكا الهوائية وتخزين الطاقة ونمذجة الطقس الستراتوسفيري تمنع التسلع السريع للأجهزة.

رواد صناعة الأقمار الصناعية الزائفة عالية الارتفاع

-

AeroVironment, Inc.

-

Thales Group

-

BAE Systems plc

-

Airbus SE

-

Aurora Flight Sciences (The Boeing Company)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أكملت AALTO Zephyr رحلة ستراتوسفيرية لمدة 67 يوماً باستخدام بطاريات Amprius فائقة الطاقة العالية، مسجلة رقماً قياسياً جديداً للتحمل المدعوم بالطاقة الشمسية.

- مارس 2025: وسعت Airbus US Space & Defense تعاونها مع Aerostar وPersistent Systems لتقوية عروض HAPS للعملاء الدفاعيين والتجاريين.

- أكتوبر 2024: شاركت Sceye مع NASA وUSGS في رحلات مراقبة المناخ وحصلت على 525 مليون دولار أمريكي في تمويل الجولة C.

نطاق تقرير سوق الأقمار الصناعية الزائفة عالية الارتفاع العالمي

الأقمار الصناعية الزائفة، البدائل المحتملة للأقمار الصناعية التقليدية، تعمل على ارتفاعات ستراتوسفيرية، عادة بين 10 إلى 30 ميلاً فوق مستوى سطح البحر. هذه المنصات ثابتة جغرافياً، مما يؤدي إلى توفير الخدمة المحلية. تركز دراسة السوق على البحث والتطوير لمختلف منصات الأقمار الصناعية الزائفة، والإنتاج من قبل لاعبي السوق، والنشر في فترة الدراسة. التقديرات تستثني المبيعات واستبدالات مكونات الأقمار الصناعية الزائفة الفردية.

يتم تقسيم سوق الأقمار الصناعية الزائفة عالية الارتفاع حسب التكنولوجيا والجغرافيا. حسب التكنولوجيا، يتم تقسيم السوق إلى البالونات الستراتوسفيرية والمناطيد وUAVs. يغطي التقرير أحجام السوق والتوقعات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير أحجام السوق والتوقعات من ناحية القيمة (دولار أمريكي).

| البالونات الستراتوسفيرية |

| المركبات الجوية بدون طيار |

| المناطيد |

| الاتصالات والربط |

| الاستخبارات والمراقبة والاستطلاع (ISR) |

| رصد الأرض والمناخ |

| الملاحة وتحديد المواقع |

| المهام العلمية والبحثية |

| الحكومة والدفاع |

| المؤسسات التجارية |

| مؤسسات البحث |

| الطاقة الشمسية الكهربائية |

| الهجين بخلايا وقود الهيدروجين |

| البطارية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التكنولوجيا | البالونات الستراتوسفيرية | ||

| المركبات الجوية بدون طيار | |||

| المناطيد | |||

| حسب التطبيق | الاتصالات والربط | ||

| الاستخبارات والمراقبة والاستطلاع (ISR) | |||

| رصد الأرض والمناخ | |||

| الملاحة وتحديد المواقع | |||

| المهام العلمية والبحثية | |||

| حسب المستخدم النهائي | الحكومة والدفاع | ||

| المؤسسات التجارية | |||

| مؤسسات البحث | |||

| حسب مصدر الطاقة | الطاقة الشمسية الكهربائية | ||

| الهجين بخلايا وقود الهيدروجين | |||

| البطارية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود النمو الحالي لسوق الأقمار الصناعية الزائفة عالية الارتفاع؟

المحفزات الرئيسية هي إطلاق الشبكات غير الأرضية 5G/6G، وزيادة ميزانيات ISR، والاختراقات في تحمل البطاريات الشمسية التي تخفض التكلفة لكل بت.

ما حجم سوق الأقمار الصناعية الزائفة عالية الارتفاع بحلول عام 2030؟

من المتوقع أن يصل إلى 210.33 مليون دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 19.78% من قاعدة 2025.

أي قطاع تكنولوجي ينمو بأسرع معدل؟

من المتوقع أن تنمو المناطيد الستراتوسفيرية بمعدل نمو سنوي مركب قدره 26.40%، متفوقة على البالونات مع ارتفاع متطلبات الحمولة والبقاء في المحطة.

لماذا تُعد الهجين بخلايا وقود الهيدروجين مهمة؟

توفر طاقة مستمرة عندما يكون الإشعاع الشمسي منخفضاً، مما يمكن العمليات على مدار السنة ومعدل نمو سنوي مركب متوقع قدره 27.84% في قطاع مصدر الطاقة.

أي منطقة تقدم أكبر فرصة للتوسع؟

آسيا والمحيط الهادئ مهيأة لتسجيل معدل نمو سنوي مركب قدره 24.96% حتى 2030، مدعومة بالاستثمارات اليابانية والهندية الكبيرة.

ما مدى تركز المشهد التنافسي؟

تتحكم الشركات الخمس الأولى في حوالي 47% من الإيرادات، مما يشير إلى تركز معتدل لكن مجال كبير للداخلين المتخصصين.

آخر تحديث للصفحة في: