حجم وحصة سوق التشخيص المختبري في مجلس التعاون الخليجي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

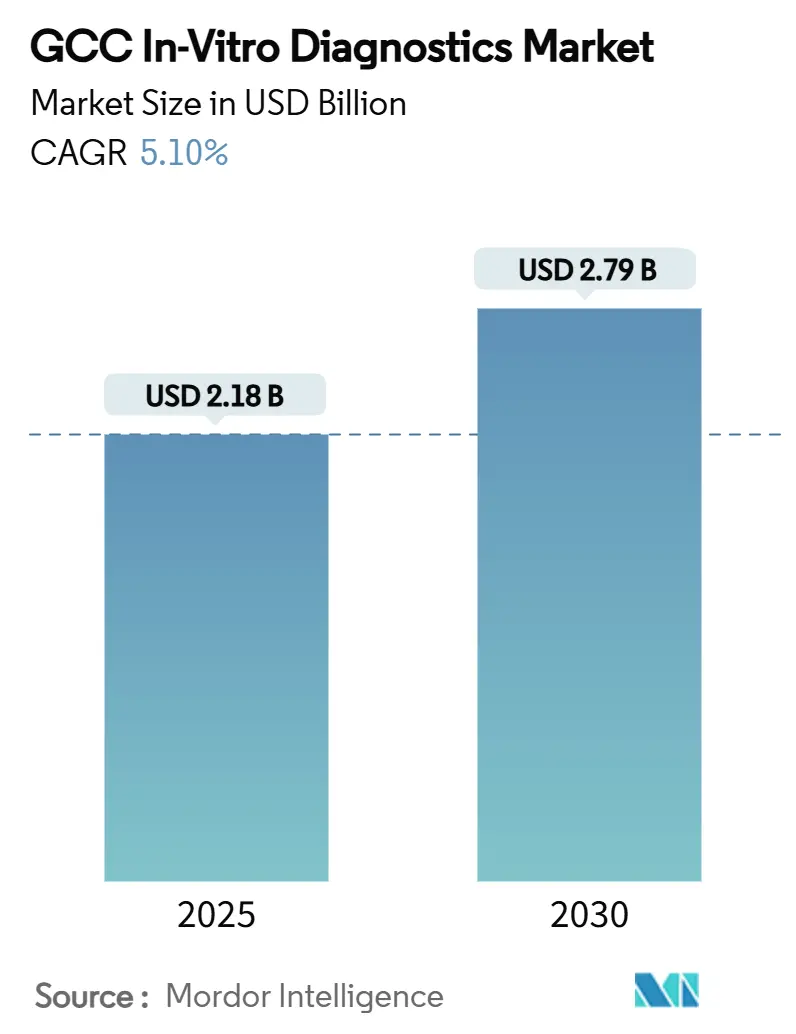

| حجم السوق (2025) | 2.18 مليار دولار أمريكي |

| حجم السوق (2030) | 2.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيص المختبري في مجلس التعاون الخليجي بواسطة موردور إنتليجنس

يبلغ حجم سوق التشخيص المختبري في مجلس التعاون الخليجي 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.79 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.1% للفترة. يتم دفع التوسع بواسطة إصلاحات رؤية 2030 في المملكة العربية السعودية، وبرامج التحديث المتوازية في دولة الإمارات العربية المتحدة وقطر، والتحول المدروس من نماذج الرعاية المركزة على العلاج إلى الأنظمة الموجهة نحو الوقاية حيث توجه الأدلة المختبرية القرارات السريرية المبكرة. يستجيب سوق التشخيص المختبري في مجلس التعاون الخليجي لليقظة ما بعد الجائحة، وارتفاع انتشار داء السكري بسرعة، والإنفاق الحكومي المستدام الذي يفضل البنية التحتية للاختبار المتقدم. تستثمر المختبرات المرجعية الكبيرة في منصات الكيمياء المناعية والجزيئية عالية الإنتاجية، بينما تقوم المستشفيات بترقية الاختبار بجانب السرير لتحسين أوقات التسليم. يستفيد سوق التشخيص المختبري في مجلس التعاون الخليجي أيضاً من قاعدة المغتربين المتضخمة المؤمنة صحياً، والسداد المبسط القائم على CPT، وشراكات المستوردين-المصنعين المتنامية التي تجعل تعبئة الكواشف والدعم البرمجي محلياً. تتزايد حدة المنافسة مع دمج السلاسل الإقليمية للذكاء الاصطناعي في سير العمل وتحوط الشركات متعددة الجنسيات ضد مخاطر الإمداد من خلال التطوير المشترك للتصنيع المحلي.

النقاط الرئيسية للتقرير

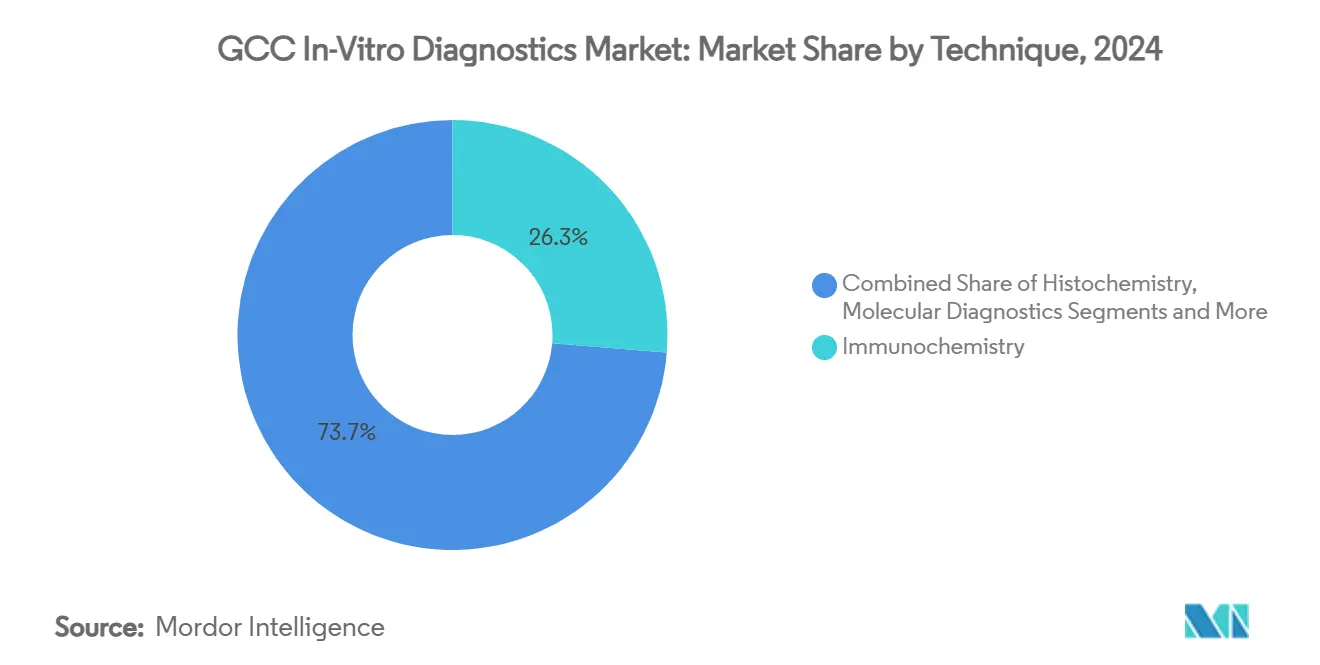

- حسب التقنية، قادت الكيمياء المناعية بحصة إيرادات 26.3% من سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024 بينما من المتوقع أن يتوسع التشخيص الجزيئي بمعدل نمو سنوي مركب 11.4% حتى عام 2030.

- حسب فئة المنتج، استحوذت الكواشف والمستهلكات على 61% من حصة سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024؛ وتُظهر البرمجيات والخدمات أسرع نظرة مستقبلية بمعدل نمو سنوي مركب 13.7% حتى عام 2030.

- حسب قابلية الاستخدام، احتفظت أجهزة التشخيص المختبري المتاحة بحصة 88.5% في عام 2024؛ وتتوسع الأجهزة المتاحة للاستخدام المنزلي بمعدل نمو سنوي مركب 11.5% حتى عام 2030.

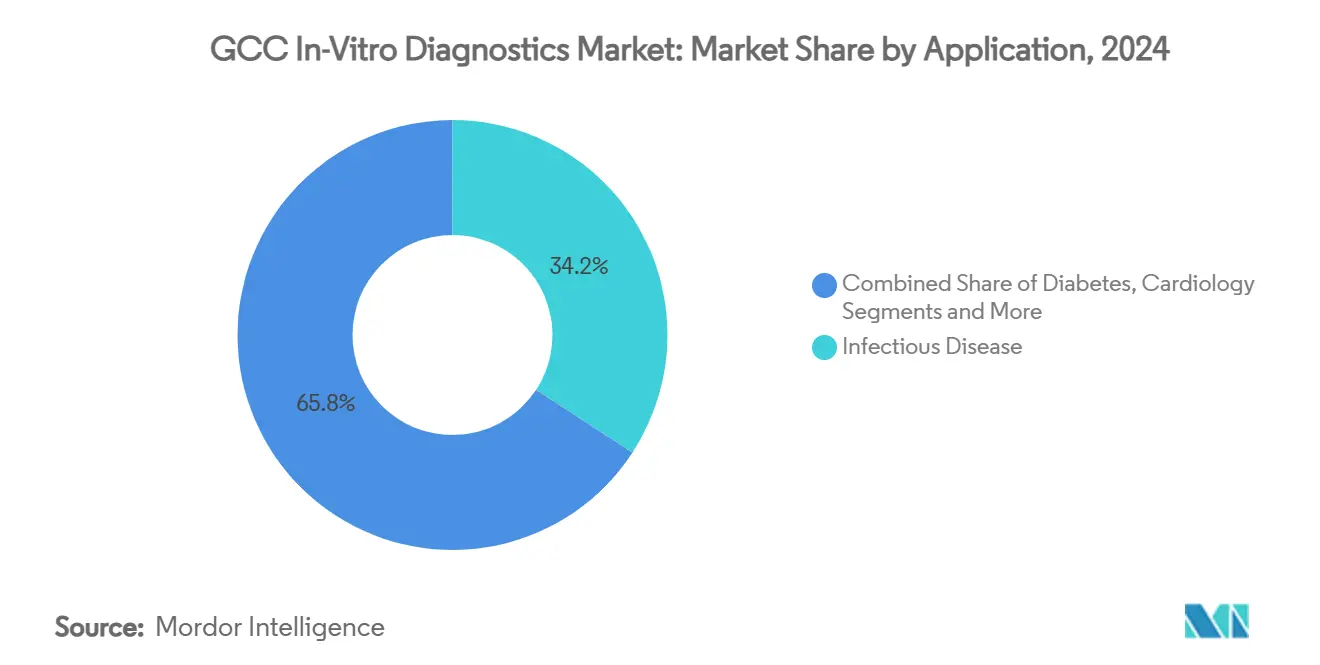

- حسب التطبيق، سيطر اختبار الأمراض المعدية على 34.2% من حجم سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024 ويتقدم تشخيص الأورام بمعدل نمو سنوي مركب 12.1% خلال 2025-2030.

- حسب المستخدم النهائي، استحوذت المختبرات التشخيصية على 55.6% من سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024 بينما تسجل إعدادات الرعاية المنزلية والاختبار الذاتي أعلى معدل نمو سنوي مركب متوقع بنسبة 12.3%.

- حسب نهج التشخيص، احتفظ الاختبار المختبري المركزي بحصة 68.9% من سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024؛ ومن المتوقع أن تنمو منصات نقطة الرعاية بنسبة 12.9% سنوياً حتى عام 2030.

اتجاهات ورؤى سوق التشخيص المختبري في مجلس التعاون الخليجي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المزمنة والمعدية عبر دول مجلس التعاون الخليجي | +1.1% | جميع دول مجلس التعاون الخليجي، مع أعلى تأثير في المملكة العربية السعودية ودولة الإمارات العربية المتحدة | طويل المدى (≥ 4 سنوات) |

| توسع وتحديث القدرة الصحية بقيادة الحكومة | +1.4% | المملكة العربية السعودية، دولة الإمارات العربية المتحدة، قطر | متوسط المدى (2-4 سنوات) |

| الاعتماد المتزايد للتقنيات التشخيصية المتقدمة (الجزيئية، الرقمية، الذكاء الاصطناعي) | +0.9% | دولة الإمارات العربية المتحدة، المملكة العربية السعودية، قطر | متوسط المدى (2-4 سنوات) |

| برامج الفحص الوطنية المفضلة والصحة الوقائية | +0.6% | المملكة العربية السعودية، دولة الإمارات العربية المتحدة، الكويت | متوسط المدى (2-4 سنوات) |

| توسع التغطية التأمينية الصحية بما في ذلك الإلزامية مزايا المغتربين | +0.4% | دولة الإمارات العربية المتحدة، المملكة العربية السعودية، عمان | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المزمنة والمعدية عبر دول مجلس التعاون الخليجي

يؤثر داء السكري على ما بين 8% و22% من مواطني دول مجلس التعاون الخليجي، مما يخلق استنزافاً اقتصادياً يُقدر بـ 50 مليار دولار أمريكي في تكاليف الرعاية والإنتاجية المفقودة. أفادت دراسة عام 2024 بـ 152,854 حالة وفاة و3 ملايين سنة حياة محتملة مفقودة لتسعة أمراض غير معدية، مما يترجم إلى 23.9 مليار دولار أمريكي في الخسائر. هذا العبء يحفز الطلب المستمر على مراقبة الجلوكوز ويبقي ميزانيات مراقبة الأمراض المعدية سليمة لأن حراك المغتربين والسياحة الدينية تحافظ على مخاطر مسببات الأمراض عبر الحدود. زادت المملكة العربية السعودية من نفقاتها للصحة العامة رداً على ذلك، وتم إعادة نشر شبكات PCR المبنية لاختبار كوفيد-19 الآن للسل وألواح فيروس الجهاز التنفسي. وبالتالي يكسب سوق التشخيص المختبري في مجلس التعاون الخليجي حجماً ثابتاً من كل من متابعة الأمراض المزمنة والتأهب للفاشيات.

توسع وتحديث القدرة الصحية بقيادة الحكومة

تستهدف المملكة العربية السعودية قفزة في قدرة المستشفى الخاص من 23% إلى 68% تحت رؤية 2030، بينما تضع دولة الإمارات العربية المتحدة مراكز الأورام والزراعة المتخصصة لجذب السياح الطبيين. تخصص قطر رؤوس أموال لأنظمة المستشفيات الرقمية التي تدمج أتمتة المختبر. تتطلب موجة البناء شبكات مختبرية متكاملة تعمل 24/7 بأخطاء قليلة، مما يفيد البائعين الذين يمكنهم توفير البرمجيات الوسيطة واللوجستيات لتتبع الآثار وتدريب القوى العاملة. هذه الاستثمارات تعيد تشكيل معايير الشراء: تبحث السلطات خارج تكلفة الجهاز نحو وقت التشغيل وأمان الكواشف وقابلية التشغيل البيني للبيانات، وهي عوامل تعيد تعريف تصنيفات الموردين داخل سوق التشخيص المختبري في مجلس التعاون الخليجي.

الاعتماد المتزايد للتقنيات التشخيصية المتقدمة

تساعد منصات الذكاء الاصطناعي الآن علماء الأمراض في فحص الشرائح وتؤتمت تفسير المقايسة الجزيئية. تنشئ المنصة الوطنية للمملكة العربية السعودية لتبادل المعلومات الصحية العمود الفقري المعياري للبيانات الذي يربط نتائج المختبر بوابات الرعاية الأولية[1]شركة وادي الرياض، "تقرير التقنية الطبية،" rvc.com.sa. يتم إعادة استخدام أجهزة PCR المشتراة في عام 2021 للأورام والصيدلة الجينية، بينما يدعم التسلسل من الجيل التالي مشاريع الجينوم الوطنية في قطر. يتميز البائعون من خلال التحليلات السحابية ولوحات المراقبة الجودة في الوقت الفعلي، مما يحسن الإنتاجية ويقلل معدلات الخطأ. ونتيجة لذلك، يشهد سوق التشخيص المختبري في مجلس التعاون الخليجي هجرة الإيرادات من دورات استبدال الأجهزة نحو وحدات التحليلات القائمة على الاشتراك.

برامج الفحص الوطنية المفضلة والصحة الوقائية

تفرض رؤية 2030 فحوصات دورية لداء السكري والقلب والأوعية الدموية والسرطان للسعوديين المؤمنين، وتضيف دولة الإمارات العربية المتحدة فيتامين د ومحفزات سداد تنظير القولون. ينتج الفحص المنظم أحجام عينات يمكن التنبؤ بها التي تتيح للمختبرات تخطيط مخزون الكواشف وجداول الإهلاك بدقة أكبر. يوسع التركيز الوقائي الألواح خارج علامات العدوى لتشمل ملفات المخاطر الجينية والمؤشرات الحيوية الأيضية، محفزاً الطلب على المقايسات المتعددة. وبالتالي تحول هذه البرامج الوطنية الطلب العرضي إلى إيرادات نمط سنوي، معززة ملف النمو لسوق التشخيص المختبري في مجلس التعاون الخليجي.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد الشديد على الواردات وضغوط التكلفة الناتجة | -1.0% | جميع دول مجلس التعاون الخليجي | متوسط المدى (2-4 سنوات) |

| عمليات الموافقة التنظيمية المعقدة وغير المتجانسة | -0.6% | جميع دول مجلس التعاون الخليجي، مع أعلى تأثير في المملكة العربية السعودية | متوسط المدى (2-4 سنوات) |

| قيود القوى العاملة في مهارات المختبرات المتخصصة | -0.4% | جميع دول مجلس التعاون الخليجي، مع أعلى تأثير في الأسواق الأصغر (عمان، البحرين) | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الاعتماد الشديد على الواردات وضغوط التكلفة الناتجة

أكثر من 80% من الكواشف والبلاستيك والمعدات الرأسمالية يتم الحصول عليها من الخارج، مما يعرض المختبرات لاختناقات الشحن وتقلبات العملة. بينما تعلن دولة الإمارات العربية المتحدة والمملكة العربية السعودية عن المنتزهات الحيوية التقنية ومصانع ملء الكواشف، فإن الإنتاج التجاري سيحتاج وقتاً للوصول إلى النطاق. تشمل التدابير المضادة المؤقتة عقود الإطار التي تحوط مخاطر الصرف وتخزين الأسهم بالأمانة. مزودو الخدمة الأصغر في عمان والبحرين يكافحون لتأمين خصومات الحجم، مما قد يحد من اختراق الاختبار اللامركزي ويبطئ الامتصاص الشامل في سوق التشخيص المختبري في مجلس التعاون الخليجي.

عمليات الموافقة التنظيمية المعقدة وغير المتجانسة

إرشادات IVD الداخلية لهيئة الغذاء والدواء السعودية وقواعد ملف جهاز الذكاء الاصطناعي الجديدة تتطلب بيانات أداء مفصلة ومسؤوليات الممثل المحلي[2]اللجنة المركزية الخليجية لتسجيل الأدوية، "التوجيه حول تطوير IVDs للاستخدام الداخلي،" gccbdi.org. الطلبات المتوازية لمنظمي دبي أو الدوحة تضيف تكلفة وتأخير. تتقدم محادثات التنسيق، ومع ذلك لا يزال صانعو الأجهزة يخصصون وضع العلامات وتقارير اليقظة ومتطلبات اللغة لكل اختصاص قضائي. هذا التفتت يرفع حاجز الدخول لمطوري المقايسة المتخصصة ويمكن أن يؤجل إطلاق التقنيات الثورية، معتدلاً زخم النمو داخل سوق التشخيص المختبري في مجلس التعاون الخليجي.

تحليل القطاعات

حسب التقنية: التشخيص الجزيئي يعيد تشكيل نماذج الاختبار

سيطرت الكيمياء المناعية على 26.3% من سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024، مدفوعة بألواح HbA1c والغدة الدرقية وعلامات القلب عالية الحجم. استحوذت المقايسات الجزيئية على حصة أصغر لكنها تسجل أسرع معدل نمو سنوي مركب 11.4% لأن قدرة PCR المبنية خلال الجائحة تتعامل الآن مع المؤشرات الحيوية للأورام والتنميط الصيدلي الجيني. من المتوقع أن يتوسع حجم سوق التشخيص المختبري في مجلس التعاون الخليجي للمقايسات الجزيئية مع دخول أجهزة التسلسل من الجيل التالي المختبرات المرجعية. تبقى أمراض الدم والأحياء الدقيقة أساسيات سريرية، بينما تنمو الكيمياء النسيجية جنباً إلى جنب مع برامج السرطان المتوسعة. وباء السكري في المنطقة يحافظ على اختبار جلوكوز الدم الذاتي، ومحللات التخثر تجد طلباً ثابتاً من إدارة أمراض القلب والأوعية الدموية. التكامل المستمر للذكاء الاصطناعي في تفسير النتائج يبقي الكيمياء المناعية تنافسية، ومع ذلك فإن دورة ترقية الجزيئية تدفع إيرادات الكواشف الإضافية للموردين.

الرقمنة تشكل سير العمل المستقبلي. مختبرات سعودية وإماراتية تدمج البرمجيات الوسيطة التي تتحقق تلقائياً من عمليات المقايسة المناعية، بينما قواعد البيانات السحابية تأرشف البيانات الجزيئية الخام للتحليل الثانوي. البائعون القادرون على تقديم كل من أطقم المقايسة والتحليلات يؤمنون عقود خدمة مدارة متعددة السنوات. هذا التقارب بين الكيمياء الرطبة والمعلوماتية يدعم التمايز المستقبلي في سوق التشخيص المختبري في مجلس التعاون الخليجي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: تكامل البرمجيات يدفع خلق القيمة

ولدت الكواشف والمستهلكات 61% من إيرادات سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024، مما يعكس اعتماد الشراء المتكرر. مبيعات المعدات الرأسمالية تستفيد من ترقيات الأتمتة الدورية، ومع ذلك فإن البرمجيات والخدمات، الآن حصة رقم واحد، ستسجل معدل نمو سنوي مركب 13.7% حتى عام 2030. وحدات الذكاء الاصطناعي التي تعلم شذوذ النتائج وتفرز تلقائياً القيم الحرجة وتبسط مراقبة الجودة تحول المختبرات إلى محاور بيانات. تصعد حصة سوق التشخيص المختبري في مجلس التعاون الخليجي للبرمجيات مع تحول المزودين من مبيعات المحلل لمرة واحدة إلى نماذج ترخيص متكررة. الشراكات الإقليمية، مثل روش التشخيص وبرجيل هولدنغز، توضح المحور نحو التشخيص الرقمي.

موردو الأجهزة يربطون إيجارات الكواشف مع ضمانات وقت التشغيل بينما يشتركون في استضافة لوحات المراقبة في السحب السيادية لتلبية قوانين إقامة البيانات. الموزعون المحليون ذوو القيمة المضافة يوظفون علماء المعلوماتية الحيوية، محولين إيرادات الخدمة إلى رافعة استراتيجية. هذه المحفظة المختلطة من الكيمياء والمعدات والكود تعيد تعريف الموضع التنافسي في سوق التشخيص المختبري في مجلس التعاون الخليجي.

حسب قابلية الاستخدام: المتاحات تهيمن بينما الاختبار المنزلي يتسارع

احتلت الأجهزة المتاحة 88.5% من الحصة السوقية في عام 2024 لأن أشكال الاستخدام الواحد تطابق قواعد مكافحة العدوى وأكواد دفع شركات التأمين. الخراطيش القابلة لإعادة الاستخدام تلبي محللات التخثر المتخصصة وبعض محللات الكيمياء في نقطة الرعاية لكنها تبقى متخصصة. داخل المتاحات، تظهر أطقم الاستخدام المنزلي للجلوكوز والكوليستيرول والحمل معدل نمو سنوي مركب 11.5%، مما يعكس إدارة الأمراض المزمنة الذاتية المتزايدة. الأمتار المدعمة بالواي فاي أو البلوتوث ترسل القراءات إلى بوابات الرعاية، متناسبة مع سياسات الصحة عن بُعد في دول مجلس التعاون الخليجي التي تهدف إلى تحويل 50% من الرعاية الروتينية إلى القنوات الافتراضية بحلول 2028. يدمج سوق التشخيص المختبري في مجلس التعاون الخليجي أجهزة الاستشعار القابلة للارتداء وتطبيقات الهواتف الذكية التي تلعب الالتزام، موسعة إيرادات الشركة المصنعة خارج مبيعات الشرائط نحو تحليلات الاشتراك.

حسب التطبيق: تشخيص السرطان يكتسب زخماً

احتفظت الأمراض المعدية بـ 34.2% من إيرادات سوق التشخيص المختبري في مجلس التعاون الخليجي في عام 2024، مدعومة بالفحص الإلزامي للحجاج الواردين والمغتربين. يبقى اختبار السكري كبيراً بسبب الانتشار لكن مقايسات الأورام تظهر نظرة معدل نمو سنوي مركب 12.1%. الحكومات تضيف ألواح سرطان الثدي والقولون والمثانة إلى قوائم التغطية؛ تبني غارديانت هيلث للخزعة السائلة في أبوظبي وإدخال اختبار VECanDx من ويليستا يوضحان الاتجاه. ألواح أمراض القلب تحافظ على أهمية ثابتة، وتشخيصات أمراض المناعة الذاتية تستفيد من تحسن الوعي. شاشات العافية الجينية الناشئة تدخل برامج صحة أصحاب العمل، موسعة عرض سوق التشخيص المختبري في مجلس التعاون الخليجي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: بيئات الاختبار الذاتي تتوسع بسرعة

استحوذت المختبرات التشخيصية على 55.6% من الإنفاق في عام 2024 من خلال عمليات المرجع الموحدة. المستشفيات تعتمد على هذه المختبرات للاختبارات عالية التعقيد لكنها تحتفظ بمحللات STAT للطوارئ. مواقع الرعاية المنزلية والاختبار الذاتي تظهر معدل نمو سنوي مركب 12.3% مع سداد شركات التأمين لأمتار الجلوكوز المتصلة واختبارات التخثر الذاتية. تدريب SGS على انتقال EU IVDR، المروج في المنطقة، يسرع استعداد المصنعين لأطقم المستهلك المباشر. العيادات للبيع بالتجزئة داخل المولات وأماكن العمل تنضم إلى فئة "أخرى"، موسعة نقاط وصول العينات داخل سوق التشخيص المختبري في مجلس التعاون الخليجي.

حسب نهج التشخيص: نقطة الرعاية تكتسب أهمية استراتيجية

ساهمت المختبرات المركزية بـ 68.9% من الإيرادات في عام 2024؛ ومع ذلك، تضيف حلول نقطة الرعاية نمواً سنوياً 12.9% مع طلب الأطباء لنتائج قابلة للتنفيذ فورية. ألواح مستضد الجهاز التنفسي السريعة واختبارات العدوى المنقولة جنسياً وأطقم التروبونين بجانب السرير تقصر دورات قسم الطوارئ. البائعون مثل فابون يعرضون منصات محطة واحدة تستخدم تقنيات CLIA وLFA وFIA، مقترنة بالتزامات التصنيع المحلي التي تتناسب مع سياسات الإحلال محل الواردات. هذا الزخم للاختبار اللامركزي يعيد تشكيل معايير الشراء ويكافئ الموردين الذين يدمجون الاتصال ومراقبة الجودة وقوائم الخراطيش المرنة.

التحليل الجغرافي

تمثل المملكة العربية السعودية أكبر مساهم في إيرادات سوق التشخيص المختبري في مجلس التعاون الخليجي، مدعومة بقاعدة سكانية عالية ونفقات رأس المال الصحي القوية للمملكة. يستفيد السوق من وعد رؤية 2030 بمضاعفة مشاركة القطاع الخاص ثلاث مرات، مما يوجه الاستثمار إلى المختبرات الجزيئية وبرامج الجودة المدعمة بالذكاء الاصطناعي. المزودون السعوديون يتفاوضون على عقود إيجار الكواشف التي تعادل التدفقات النقدية ويعتمدون على خطط التصنيع الحيوي المحلي لتحوط تكاليف الاستيراد. حجم سوق التشخيص المختبري في مجلس التعاون الخليجي للمملكة العربية السعودية مُعد للتوسع مع نضج برامج الأورام والوراثة.

تقود دولة الإمارات العربية المتحدة في الإنفاق للفرد واعتماد التقنية. مجموعات المستشفيات الكبيرة تدمج الروبوتات في التعامل مع العينات وتعامل التشخيص كمغناطيس سياحي، جاذبة المرضى الدوليين الباحثين عن تقارير دقيقة سريعة. التأمين الإلزامي للمغتربين يوسع حجم الاختبار، ومشاريع ملء الكواشف في مدينة دبي للعلوم تبدأ في جعل الإمداد محلياً. هذه الديناميكيات تحافظ على حيوية سوق التشخيص المختبري في مجلس التعاون الخليجي في الإمارات.

قطر والكويت وعمان والبحرين تضيف جميعاً نمواً إضافياً من خلال المراكز المتخصصة ومحركات الفحص الوطنية. مبادرة الجينوم في قطر تسرع طلب التسلسل، بينما برامج الصحة الوقائية في الكويت تحفز أحجام المقايسة المناعية. الأسواق الأصغر تركز على لا مركزة الخدمات للوصول إلى المناطق النائية، تتحول إلى أجهزة نقطة الرعاية المرتبطة بالسحابة. يبقى الاعتماد على الاستيراد نقطة ضعف مشتركة، ومع ذلك فإن الشراء المنسق بين هذه الدول يحسن نفوذ التفاوض، معززاً اتجاه سوق التشخيص المختبري في مجلس التعاون الخليجي الموحد.

المشهد التنافسي

يظهر سوق التشخيص المختبري في مجلس التعاون الخليجي تركيزاً معتدلاً. الشركات متعددة الجنسيات مثل روش وأبوت وسيمنز هيلثينيرز وبيكمان كولتر تهيمن على المحللات عالية الإنتاجية وإيجارات الكواشف. المجموعات الإقليمية مثل البرج التشخيص وبيور هيلث تقوي النطاق من خلال عمليات استحواذ السلسلة والترقيات الرقمية الاستراتيجية. الشراكات التي تدمج الأجهزة مع التحليلات تميز قادة السوق: روش تتماشى مع برجيل لدمج لوحات المراقبة للبرمجيات الوسيطة؛ فابون توقع مذكرة تفاهم مع غرف دبي لتسريع التصنيع المحلي.

يكمن نمو المساحة البيضاء في الكواشف المحلية والمقايسات المصممة للصفات الجينية لدول مجلس التعاون الخليجي. الداخلون المعطلون يستفيدون من التسلسل من الجيل التالي وعلم الأمراض الرقمي المعزز بالذكاء الاصطناعي لنحت المتخصصات. المستثمرون، بما في ذلك صندوق كوادريا البالغ مليار دولار أمريكي، يخصصون 25% لتشخيصات دول مجلس التعاون الخليجي، مما يشير إلى عمق رأس المال للمبتكرين[3]AGBI، "كوادريا تلتزم بـ 25% من صندوق الرعاية الصحية بمليار دولار أمريكي لدول مجلس التعاون الخليجي،" agbi.com. عوامل النجاح تمتد الآن خارج تقييمات الحساسية لتشمل مرونة الإمداد وتكامل البيانات والطلاقة التنظيمية، مشكلة تخصيص الحصة المستقبلي داخل سوق التشخيص المختبري في مجلس التعاون الخليجي.

قادة صناعة التشخيص المختبري في مجلس التعاون الخليجي

-

مختبرات أبوت

-

شركة داناهير

-

شركة إف هوفمان-لا روش

-

شركة بيكتون ديكنسون

-

شركة سيسمكس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: كثفت روش التشخيص المشاركة في المملكة العربية السعودية لتقديم الرعاية الصحية الوقائية والشخصية والقائمة على البيانات متماشية مع رؤية 2030.

- مايو 2025: التزمت كوادريا بـ 25% من صندوق الرعاية الصحية بمليار دولار أمريكي لتوسيع دول مجلس التعاون الخليجي، موجهة رأس مال جديد إلى توحيد المختبرات وسير عمل الذكاء الاصطناعي.

نطاق تقرير سوق التشخيص المختبري في مجلس التعاون الخليجي

حسب نطاق التقرير، يُعرّف التشخيص المختبري كجهاز طبي يُستخدم بمفرده أو مجتمعاً، مقصود من المصنع لفحص العينات المشتقة من جسم الإنسان في المختبر فقط أو بشكل أساسي لتقديم معلومات للأغراض التشخيصية أو المراقبة أو التوافق.

سوق التشخيص المختبري في مجلس التعاون الخليجي مقسم حسب التقنية (الكيمياء النسيجية، التشخيص الجزيئي، أمراض الدم، الاختبار الذاتي لجلوكوز الدم، الكيمياء المناعية، والتقنيات الأخرى)، المنتج (الأجهزة، الكواشف، والمنتجات الأخرى)، قابلية الاستخدام (أجهزة التشخيص المختبري المتاحة وأجهزة التشخيص المختبري القابلة لإعادة الاستخدام)، التطبيق (الأمراض المعدية، السكري، السرطان/الأورام، أمراض القلب، أمراض المناعة الذاتية، والتطبيقات الأخرى)، المستخدم النهائي (المختبرات التشخيصية، المستشفيات والعيادات، والمستخدمين النهائيين الآخرين)، نهج التشخيص (تشخيصات نقطة الرعاية، التشخيص المركزي القائم على المختبر، والتشخيص). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء النسيجية |

| التشخيص الجزيئي |

| أمراض الدم |

| الاختبار الذاتي لجلوكوز الدم |

| الكيمياء المناعية |

| الأحياء الدقيقة |

| التخثر |

| التقنيات الأخرى |

| الأجهزة |

| الكواشف والمستهلكات |

| البرمجيات والخدمات |

| أجهزة التشخيص المختبري المتاحة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام |

| الأمراض المعدية |

| السكري |

| السرطان / الأورام |

| أمراض القلب |

| أمراض المناعة الذاتية |

| التطبيقات الأخرى |

| المختبرات التشخيصية |

| المستشفيات والعيادات |

| إعدادات الرعاية المنزلية والاختبار الذاتي |

| المستخدمون النهائيون الآخرون |

| تشخيصات نقطة الرعاية |

| التشخيص المركزي القائم على المختبر |

| حسب التقنية | الكيمياء النسيجية |

| التشخيص الجزيئي | |

| أمراض الدم | |

| الاختبار الذاتي لجلوكوز الدم | |

| الكيمياء المناعية | |

| الأحياء الدقيقة | |

| التخثر | |

| التقنيات الأخرى | |

| حسب المنتج | الأجهزة |

| الكواشف والمستهلكات | |

| البرمجيات والخدمات | |

| حسب قابلية الاستخدام | أجهزة التشخيص المختبري المتاحة |

| أجهزة التشخيص المختبري القابلة لإعادة الاستخدام | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| السرطان / الأورام | |

| أمراض القلب | |

| أمراض المناعة الذاتية | |

| التطبيقات الأخرى | |

| حسب المستخدم النهائي | المختبرات التشخيصية |

| المستشفيات والعيادات | |

| إعدادات الرعاية المنزلية والاختبار الذاتي | |

| المستخدمون النهائيون الآخرون | |

| حسب نهج التشخيص | تشخيصات نقطة الرعاية |

| التشخيص المركزي القائم على المختبر |

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق التشخيص المختبري في مجلس التعاون الخليجي؟

يقف السوق عند 2.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.79 مليار دولار أمريكي بحلول عام 2030.

أي تقنية تقود إنفاق التشخيص في دول مجلس التعاون الخليجي؟

تحتل الكيمياء المناعية 26.3% من إيرادات عام 2024، مدفوعة بألواح الأمراض المزمنة الروتينية.

كم سرعة نمو التشخيص الجزيئي في دول مجلس التعاون الخليجي؟

من المتوقع أن تتقدم المقايسات الجزيئية بمعدل نمو سنوي مركب 11.4% حتى عام 2030 مع انتقال PCR والتسلسل خارج الأمراض المعدية.

لماذا الكواشف والمستهلكات مهيمنة جداً؟

الكواشف المستوردة تولد مبيعات متكررة واستحوذت على 61% من إيرادات السوق لعام 2024 لأن معظم حجم الاختبار يعتمد على الخراطيش والأطقم المتاحة.

ما دور اختبار نقطة الرعاية في الرعاية الصحية لدول مجلس التعاون الخليجي؟

منصات نقطة الرعاية تتوسع بنسبة 12.9% سنوياً، مما يمكن الأطباء من النتائج السريعة ويدعم الأهداف الوطنية للرعاية اللامركزية والوقائية.

آخر تحديث للصفحة في: