حجم وحصة سوق التعرف على إشارات المرور

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.27 مليار دولار أمريكي |

| حجم السوق (2030) | 7.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.14% CAGR |

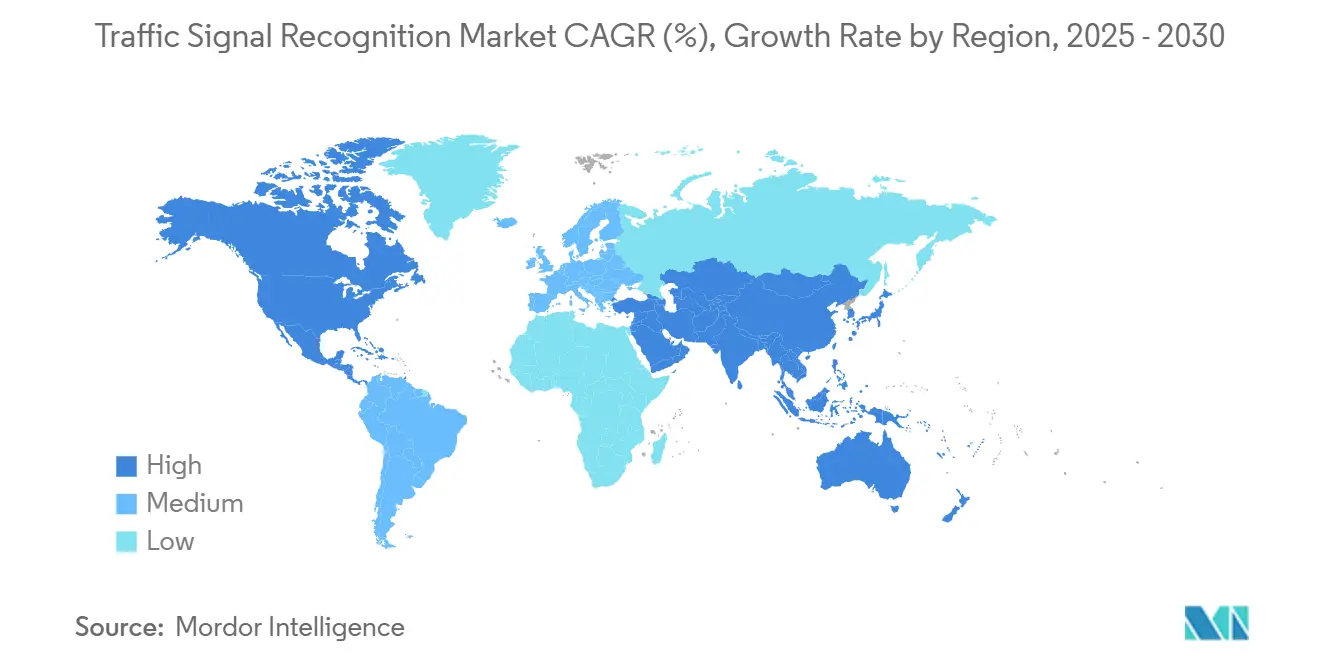

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

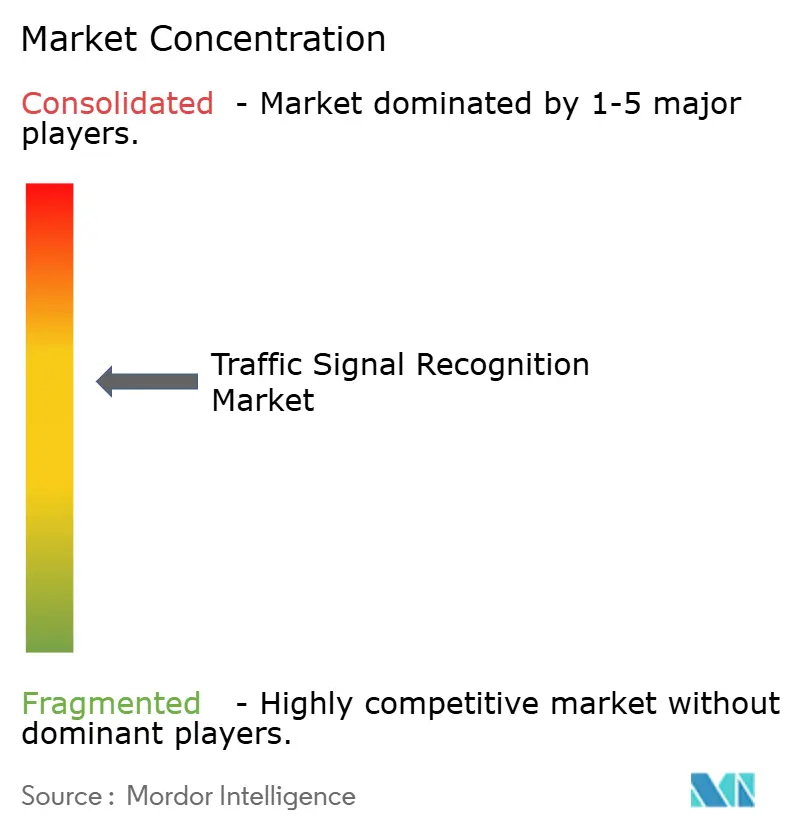

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعرف على إشارات المرور بواسطة Mordor Intelligence

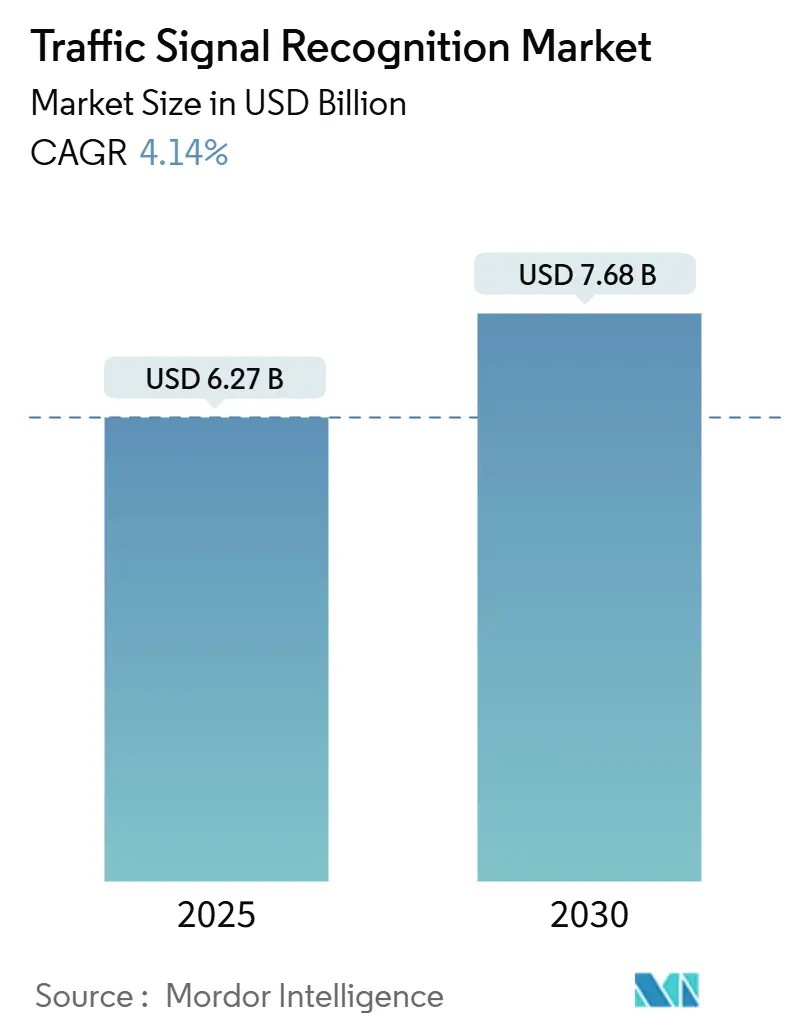

يقدر حجم سوق التعرف على إشارات المرور بـ 6.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.68 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.14% خلال فترة التوقعات (2025-2030). التفويضات التنظيمية وانخفاض أسعار الكاميرات والاستقلالية من المستوى الثاني بلس توسع القاعدة القابلة للمعالجة خارج النماذج المتميزة. أحجام المعدات الأصلية تمنح الآن موردي أجهزة الاستشعار وفورات الحجم المطلوبة للحفاظ على تكاليف الكاميرا تحت عتبة العشرة دولارات الحاسمة. في الوقت نفسه، تحسينات البرمجيات تشحذ دقة التعرف التي تغذي تقييم التليماتيكس للتأمين وشهادة المركبات الذاتية القيادة المستقبلية.

الاستنتاجات الرئيسية للتقرير

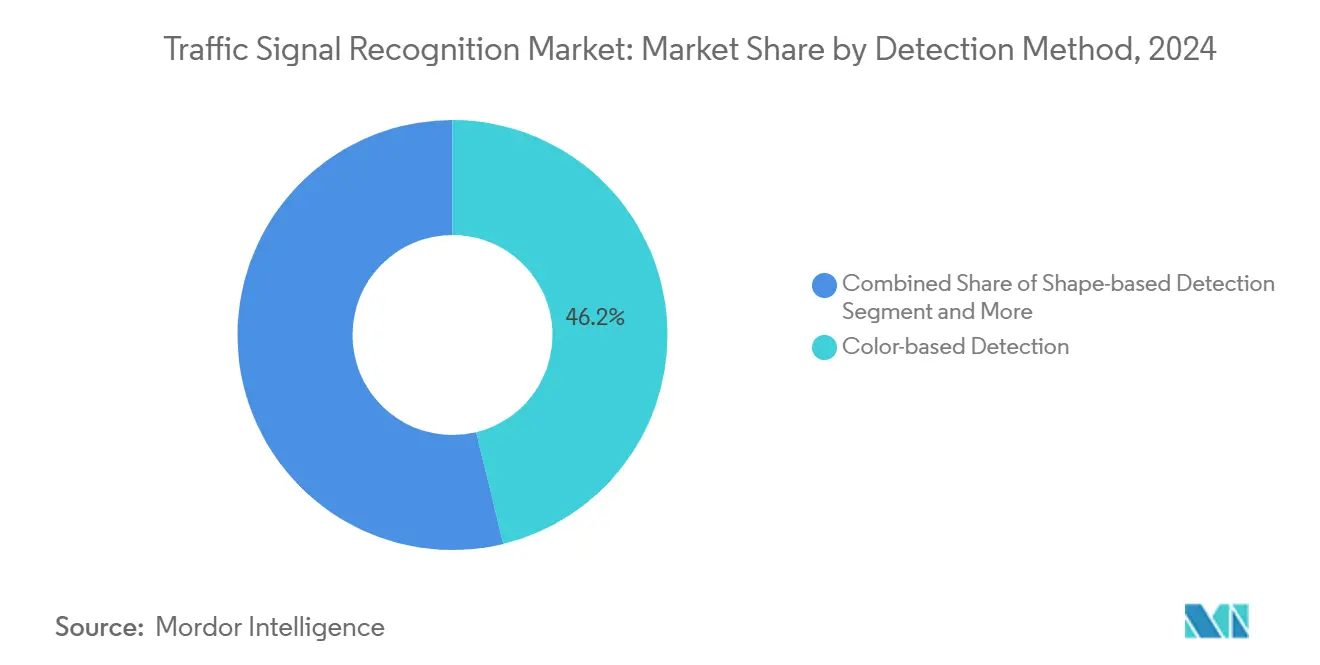

- حسب طريقة الكشف، قاد الكشف القائم على الألوان بنسبة 46.18% من حصة سوق التعرف على إشارات المرور في عام 2024؛ الكشف القائم على التعلم العميق يتقدم بمعدل نمو سنوي مركب قدره 4.71% حتى عام 2030.

- حسب تقنية الاستشعار، استحوذت أنظمة الكاميرات على 63.21% من إيرادات سوق التعرف على إشارات المرور في عام 2024، بينما اندماج LiDAR-الكاميرا يتوسع بمعدل نمو سنوي مركب قدره 4.34%.

- حسب نوع المركبة، شكلت السيارات الركاب 86.73% من حصة سوق التعرف على إشارات المرور في إيرادات عام 2024؛ المركبات التجارية الخفيفة تتقدم بمعدل نمو سنوي مركب قدره 4.58%.

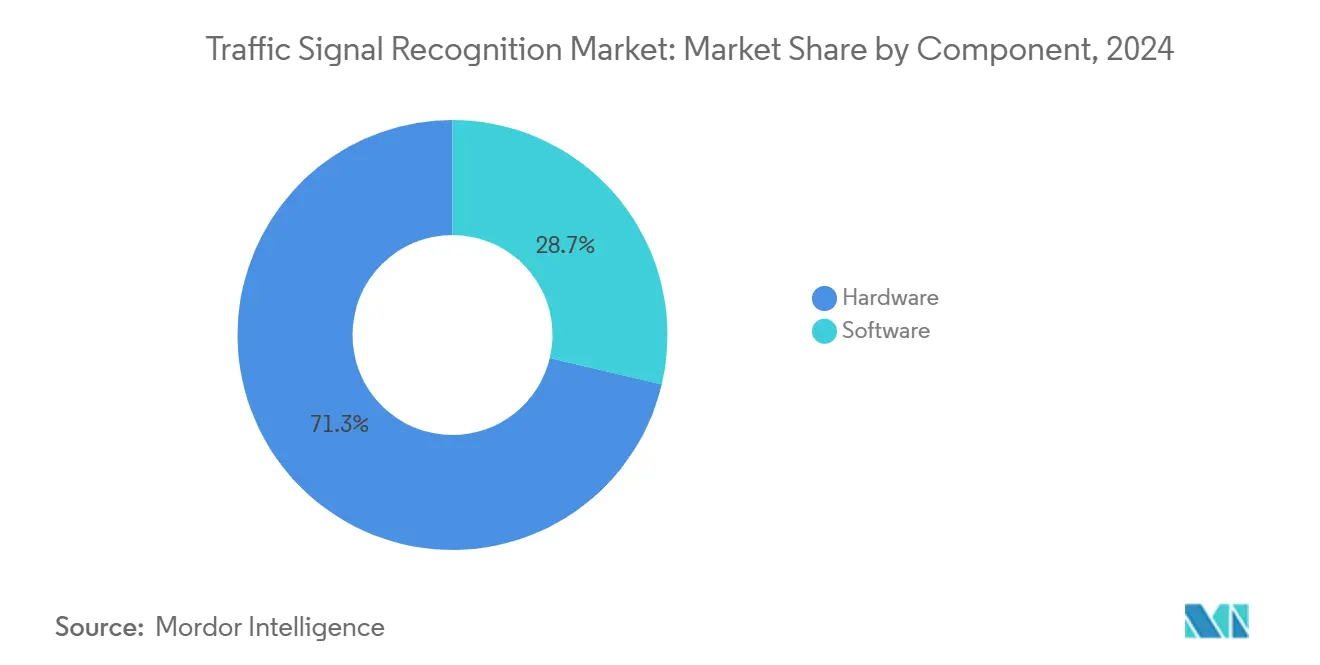

- حسب المكون، حملت الأجهزة 71.29% من حصة سوق التعرف على إشارات المرور في عام 2024؛ البرمجيات تنمو بأسرع معدل بنمو سنوي مركب قدره 5.24%.

- حسب المستخدم النهائي، هيمنت الأنظمة المثبتة من الشركة المصنعة للمعدات الأصلية على 89.26% من حصة سوق التعرف على إشارات المرور في عام 2024؛ التحديث اللاحق يرتفع بمعدل نمو سنوي مركب قدره 5.73%.

- حسب الجغرافيا، مثلت آسيا والمحيط الهادئ 38.75% من حصة سوق التعرف على إشارات المرور في عام 2024 وتتتبع معدل نمو سنوي مركب قدره 4.21% إلى عام 2030.

اتجاهات ورؤى سوق التعرف على إشارات المرور العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ADAS الإلزامي بموجب اللوائح | +1.2% | عالمي، مع قيادة الاتحاد الأوروبي وأمريكا الشمالية | قصير المدى (≤ 2 سنة) |

| انحدار منحنى تكلفة الكاميرا | +0.8% | عالمي، مع ميزة التصنيع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انتشار الاستقلالية من المستوى الثاني بلس | +0.7% | أمريكا الشمالية والاتحاد الأوروبي في القطاعات المتميزة، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| تحديثات الإشارات الديناميكية المدعومة بـ V2I | +0.5% | تجارب وطنية في الولايات المتحدة والاتحاد الأوروبي والصين مع التركيز الحضري | طويل المدى (≥ 4 سنوات) |

| بناء التوأم الرقمي للخرائط عالية الدقة | +0.4% | جوهر آسيا والمحيط الهادئ، انتشار إلى الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| التليماتيكس التأميني يكافئ دقة TSR | +0.3% | أسواق التأمين الناضجة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إدراج ADAS الإلزامي بموجب اللوائح

حولت القواعد الملزمة اكتشاف إشارات المرور من إضافة اختيارية إلى ميزة أمان مطلوبة. لائحة السلامة العامة الثانية للاتحاد الأوروبي، النافذة في يوليو 2024، تلزم كل نموذج جديد بتضمين مساعدة السرعة الذكية المدعومة بمدخلات إشارات المرور، بينما قاعدة NHTSA المماثلة حول الكبح التلقائي في حالات الطوارئ تعزز الطلب على مجموعات الإدراك. شركات تصنيع المعدات الأصلية تصمم الآن أنظمتها الكهربائية حول قدرة الإدراك القابلة للتوسع التي تتوقع وضع القواعد المستقبلية، مما يؤمن فعلياً الطلب متعدد السنوات لسوق التعرف على إشارات المرور[1]"نظرة عامة على لائحة السلامة العامة الثانية،" المفوضية الأوروبية، ec.europa.eu.

انحدار منحنى تكلفة الكاميرا تحت 10 دولارات أمريكية/الوحدة

أجهزة الاستشعار التصويرية تجاوزت أخيراً عقبة التكلفة التي أبقت الرؤية المتقدمة خارج مركبات السوق الشامل. خارطة طريق CMOS السيارات من Sony وعملية البكسل 3 µm من onsemi دفعت أسعار الوحدة تحت 10 دولارات أمريكية مع تعزيز HDR إلى 120 dB وتقليل التيار المظلم بـ 28 مرة[2]"موجز منتج مستشعر AR0820AT HDR،" onsemi، onsemi.com . الأسعار المنخفضة تتيح لشركات تصنيع المعدات الأصلية نشر ثمان كاميرات أو أكثر لكل مركبة، مضاعفة وجهات النظر التي ترفع بشكل جماعي دقة التعرف عبر سيناريوهات الوهج والإضاءة الخلفية ووميض LED.

انتشار الاستقلالية من المستوى الثاني بلس

صانعو السيارات يرون بشكل متزايد المستوى الثاني بلس كالنقطة المثلى بين راحة السائق والتعقيد التنظيمي. برامج مثل تعاون Volkswagen مع Mobileye وValeo تدمج إدراك المحيط 360° حتى تتمكن المركبات من الحفاظ على المسار وإدارة التقاطعات وقراءة إشارات المرور بدون أيدي بينما يشرف السائق. هذه النشر تعتمد على اكتشاف إشارات المرور المتسامح مع الأخطاء الذي يغذي أيضاً مطابقة الخرائط من الجيل التالي وسير عمل التحقق المستند إلى السحابة.

تحديثات الإشارات الديناميكية المدعومة بـ V2I

تجارب Vehicle-to-Infrastructure (V2I) في لوس أنجلوس وهامبورغ وشنغهاي تنقل بيانات مرحلة الإشارة والتوقيت عبر الخلوي، مقلصة زمن الاستجابة لتلبية العتبات الحرجة للسلامة. المعرفة الفورية بانتقالات المرحلة تتيح للبرمجيات الموجودة على متن الطائرة التنبؤ بسرعة الاقتراب المثلى وتقليل التباطؤ في الضوء الأحمر، مما يخلق حوافز بلدية لبناء الشبكة الأوسع[3]"القاعدة النهائية للكبح التلقائي في حالات الطوارئ،" الإدارة الوطنية لسلامة المرور على الطرق السريعة، nhtsa.gov.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضعف التعرف في الرؤية المنخفضة | -0.6% | عالمي، مع تأثر المناخات الشمالية أكثر | قصير المدى (≤ 2 سنة) |

| تكاليف التحقق من مجموعة البيانات الخاصة بكل بلد | -0.4% | التجزئة العالمية، الأسواق الناشئة الأكثر تأثراً | متوسط المدى (2-4 سنوات) |

| المسؤولية السيبرانية لعرض الإشارات الخاطئة | -0.2% | التركيز التنظيمي في أمريكا الشمالية والاتحاد الأوروبي، آثار عالمية | متوسط المدى (2-4 سنوات) |

| تحول ميزانية الشركة المصنعة للمعدات الأصلية إلى أولويات الاستشعار المتنافسة | -0.1% | عالمي، مع تركز القطاع المتميز | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ضعف التعرف في الرؤية المنخفضة والطقس القاسي

الثلج والضباب والأمطار الغزيرة لا تزال تتحدى الكاميرات، مما يخلق انقطاعات في الخدمة تقوض الثقة العامة. المكاسب المختبرية مثل Snow-CLOCs (86.61% دقة الكشف في الشتاء) لم تترجم بعد إلى أداء شارع موحد، مما يدفع المطورين نحو اندماج LiDAR-الكاميرا والطبقات الحرارية. فجوات الموثوقية تؤثر على المنظمين الذين يطالبون بأظرف أداء محددة بوضوح قبل تقدم تشريعات القيادة بدون أيدي.

تكاليف التحقق من مجموعة البيانات الخاصة بكل بلد

لون رأس الإشارة والشكل وارتفاع التركيب وفوضى الخلفية تختلف بشكل كبير بين الأسواق، مما يجبر كل بائع خوارزمية على جمع وتعليق واختبار الصور المحلية. التدقيق الداخلي لـ Waymo وجد 71.7% من حالات إشارات المرور مفقودة أو غير معروفة في مجموعات الطرف الثالث واضطر لإعادة بناء التسميات قبل النشر، مما يوضح التكلفة الخفية للنطاق العالمي. الموردون الأصغر يواجهون تكلفة جمع وتحقق باهظة تبطئ دخول سوق التعرف على إشارات المرور.

تحليل القطاعات

حسب طريقة الكشف: خوارزميات الذكاء الاصطناعي تقود تطور التعرف

حمل الكشف القائم على الألوان 46.18% من إيرادات سوق التعرف على إشارات المرور في عام 2024، شهادة على استخدامه طويل الأمد لعتبات RGB. ومع ذلك، الكشف القائم على التعلم العميق يرتفع بمعدل نمو سنوي مركب 4.71% إلى عام 2030 حيث تثبت الشبكات التطبيقية والمحولة تفوقاً تحت الحجب والإضاءة المتغيرة. حجم سوق التعرف على إشارات المرور للكشف القائم على التعلم العميق متوقع أن ينمو بشكل أسي بحلول عام 2030، مما يعكس تفضيلات الشركات المصنعة للمعدات الأصلية لمكاسب الدقة القابلة للترقية بالبرمجيات.

YOLOv5 والشبكات القائمة على الانتباه تحقق الآن أكثر من 95% دقة وأكثر من 98% استرجاع مع الحفاظ على الاستنتاج تحت 45 ms، مما يلبي ميزانيات السلامة الفورية. مع نضج خطوط الأنابيب اللاسلكية، يمكن لصانعي السيارات إعادة تدريب النماذج على لقطات الحالات الحدية ودفع التحديثات دون تبديل الأجهزة. سوق التعرف على إشارات المرور يواصل الانتقال نحو مكدسات محورية الذكاء الاصطناعي حيث تكمن المميزات في تنسيق البيانات وليس تصميم الدوائر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاستشعار: اندماج متعدد الوسائط يكتسب زخماً

في عام 2024، استحوذت أنظمة الكاميرات على 63.21% من إيرادات سوق التعرف على إشارات المرور، مدفوعة بانخفاض تكاليف BOM ودمج أدوات البرمجيات المتقدمة، مما عزز كفاءة النظام ووظائفه. هذه الهيمنة تبرز الاعتماد المتزايد لأنظمة الكاميرات في تطبيقات التعرف على إشارات المرور. رغم الاعتدال في معدلات النمو، حجم السوق لأنظمة الكاميرات في التعرف على إشارات المرور متوقع أن يرتفع بمعدل نمو سنوي مركب قوي حتى عام 2030، مدعوماً بالتقدم التقني المستمر.

اندماج LiDAR-الكاميرا هو أسرع القطاعات الفرعية تقدماً بمعدل نمو سنوي مركب 4.34% حيث يخطط موردون مثل Hesai لخفض الأسعار بنسبة 50% مما يضع الوحدات الصلبة الحالة ضمن التشذيبات السائدة. SparseLIF والإطارات المماثلة تربط هندسة سحابة النقاط مع نسيج الصورة، منتجة تكراراً يحافظ على التعرف عندما يعمي الوهج أو الهطول الكاميرات. الخيارات بمساعدة الرادار تضيف متجهات السرعة التي تتنبأ بتغيرات المرحلة، مما يوضح كيف يعيد المزج متعدد الاستشعار تشكيل سوق التعرف على إشارات المرور.

حسب نوع المركبة: التطبيقات التجارية تقود النمو

في عام 2024، هيمنت السيارات الركاب على حصة كبيرة 86.73% من الإنفاق الاستهلاكي في سوق التعرف على إشارات المرور، مما يؤكد تأثير لوائح السلامة المرتكزة على المستهلك التي تعطي الأولوية لميزات السلامة المتقدمة والامتثال للمعايير الصارمة. في الوقت نفسه، المركبات التجارية الخفيفة تنمو، مسجلة معدل نمو سنوي مركب 4.58%. هذا النمو مدفوع بتبني متزايد من مشغلي الأساطيل لبرامج بطاقة نتائج السائق.

مديرو الأساطيل يكممون العائد على الاستثمار من خلال معدلات تصادم أقل ووفورات الوقود من مقاربات التقاطع الأكثر سلاسة. شراكات مثل Aurora-Continental-NVIDIA تستهدف الشاحنات الثقيلة، حيث دورات العمل بعيدة المدى تضخم مكاسب أتمتة التقاطعات. هذه الديناميكيات توسع قاعدة العملاء خارج قطاعات السيدان التقليدية وتدمج بقوة عبارة سوق التعرف على إشارات المرور في مناقشات استراتيجية اللوجستيات.

حسب المكون: تمايز البرمجيات يتسارع

الأجهزة لا تزال جلبت 71.29% من حصة إيرادات سوق التعرف على إشارات المرور في عام 2024، مما يعكس قائمة المواد الملموسة. ومع ذلك، البرمجيات تنمو بنسبة 5.24% سنوياً حيث تتحول الشركات المصنعة للمعدات الأصلية إلى المركبات المعرفة بالبرمجيات. SuperVision وChauffeur من Mobileye تظهر أن الخوارزميات تحكم إيرادات أكثر من الزجاج والسيليكون.

القيمة المركزة على الكود تفتح الأرباح المتكررة عبر اشتراكات الميزات ورسوم تحديث الخرائط، زاوية حرجة بشكل متزايد في صناعة التعرف على إشارات المرور. حلقات التعلم المستمرة التي تحصد إطارات الكاميرا المجهولة الهوية تحافظ على الإدراك طازجاً دون استدعاءات. نتيجة لذلك، سوق التعرف على إشارات المرور يتطور إلى لعبة منصة بدلاً من بيع أجهزة مرة واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: التحديث اللاحق يكتسب جاذبية

المنصات المثبتة من الشركة المصنعة للمعدات الأصلية ادعت 89.26% من حصة إيرادات سوق التعرف على إشارات المرور في نفقات عام 2024، مدعومة بالدمج المدفوع بالسياسة. ومع ذلك، التحديث اللاحق يرتفع بمعدل نمو سنوي مركب 5.73% حيث يحدث المشغلون الأساطيل المتقادمة لتلبية متطلبات المؤمن أو العطاء البلدي. Cambridge Mobile Telematics قاست انخفاضاً بنسبة 20% في التشتت وانخفاضاً بنسبة 27% في السرعة بين مستخدمي مجموعات السلامة المحدثة.

مرونة القطاع تبرز الطلب غير الملبى في المناطق ذات دوران المركبات الجديدة البطيء. كبسولات الكاميرا المعيارية مع محولات ناقل CAN تتيح للمثبتين إضافة التعرف على الإشارات إلى هيكل عمره عشر سنوات خلال ساعة. رغم قرار Mobileye بإنهاء وحدة التحديث الخاصة بها، المتخصصون المتخصصون يبقون في وضع للاستحواذ على حصة في سوق التعرف على إشارات المرور، حيث حسابات عائد الاستثمار للأساطيل تتفوق على جاذبية العلامة التجارية الاستهلاكية.

التحليل الجغرافي

قادت آسيا والمحيط الهادئ بنسبة 38.75% من حصة إيرادات سوق التعرف على إشارات المرور في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 4.21% حتى عام 2030. اللوائح المحلية وتجارب المدن الذكية والتكامل العمودي يركز سوق التعرف على إشارات المرور في الصين واليابان وكوريا الجنوبية. ممرات V2I في شنتشن تغذي خرائط المرحلة الفورية لأساطيل الاختبار، بينما صناعة الاستشعار في طوكيو تزود أجهزة تصوير HDR للشركات المصنعة للمعدات الأصلية عالمياً. حركة المرور عالية الكثافة الإقليمية تخلق مجموعات بيانات متنوعة تشحذ قوة التعلم العميق وتسرع دورات التحقق العالمية.

أوروبا تتبع، مدفوعة بلائحة السلامة العامة الثانية. قسم Aumovio الجديد في Continental ومجموعات اندماج الاستشعار من Bosch يرسيان التوريد، بينما قواعد الأمن السيبراني الصارمة تشكل معماريات التعامل مع البيانات. التليماتيكس التأميني في ألمانيا والمملكة المتحدة يكافئ الامتثال المتحقق منه، موجهاً طلب المستهلك في سوق التعرف على إشارات المرور.

أمريكا الشمالية تستفيد من تفويضات السلامة الفيدرالية وتجارب الاستقلالية المدعومة برؤوس الأموال المخاطرة. التدقيق القانوني للحالات الحدية في كاليفورنيا يدفع الموردين لتوثيق أداء الأمان الفاشل، بينما مناخ كندا الشتوي يوفر مختبرات طبيعية لاختبار الطقس السيئ. معاً، هذه العوامل تحافظ على جغرافية متنوعة لكن مترابطة حيث التقدم في منطقة واحدة يموج بسرعة إلى أخرى من خلال برامج الشركات المصنعة للمعدات الأصلية الموزعة عالمياً.

المشهد التنافسي

سوق التعرف على إشارات المرور مركز بشكل معتدل: البائعون الخمسة الأوائل سيطروا على حصة إيرادات عالمية ملحوظة في عام 2024. عمالقة الطبقة الأولى-Continental وBosch وDENSO-يستفيدون من نطاق الإنتاج ودمج الشركة المصنعة للمعدات الأصلية طويل الأمد. اللاعبون المتخصصون مثل Mobileye يركزون على برمجيات الإدراك ورخصوا منصاتهم لعدة صانعي سيارات. شراكات السيليكون توضح الخط الضبابي بين المكون والخوارزمية؛ DENSO تطور مشتركة ASICs ADAS الجيل التالي مع onsemi، بينما Bosch يشتري أجهزة تصوير HDR من Sony.

الحركات الاستراتيجية تؤكد تحولاً نحو ألعاب النظام البيئي. Continental نحت أنشطة الاستشعار تحت تسمية Aumovio في أبريل 2025، مستهدفة طرحاً عاماً أولياً في سبتمبر 2025 لجذب رأس المال للاستقلالية المعرفة بالبرمجيات. Volkswagen عمقت العلاقات مع Mobileye وValeo لبرامج MQB المستوى الثاني بلس، جمع بيانات الكاميرا والرادار لتحسين التعرف على الإشارات. خفض أسعار LiDAR المعلن من Hesai بنسبة 50% سيحفز على الأرجح حزم اندماج الاستشعار الأوسع بين الموردين من الطبقة المتوسطة، مكثفاً ضغط الأسعار في سوق التعرف على إشارات المرور.

فرص المساحة البيضاء تتمحور حول كشف منطقة البناء وإشارات المرور المؤقتة وتحليلات التقاطع المتصل. وحدة BlueCity من Ouster توضح كيف أن دمج LiDAR على جانب الرصيف مع إدراك داخل المركبة ينتج لوحات معلومات التحسين على مستوى المدينة. للفوز بفتحات تصميم الشركة المصنعة للمعدات الأصلية، الشركات الناشئة التي تدخل صناعة التعرف على إشارات المرور يجب أن تثبت قابلية توسع خط أنابيب البيانات ومقاومة الطقس. ومع ذلك، العقود المتخصصة في البنية التحتية للمدن الذكية تبقى قابلة للوصول مع العروض المركزة.

قادة صناعة التعرف على إشارات المرور

-

Continental AG

-

Robert Bosch GmbH

-

Mobileye Corporation

-

DENSO Corporation

-

ZF Friedrichshafen AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: كشفت Continental النقاب عن علامة Aumovio قبل طرحها العام الأولي في سبتمبر 2025، مركزة على حلول الاستشعار للمركبات الذاتية المعرفة بالبرمجيات.

- مارس 2025: وسعت Volkswagen التعاون مع Valeo وMobileye لجلب أتمتة المستوى الثاني بلس إلى نماذج MQB المستقبلية، مضيفة مصفوفات كاميرا ورادار 360° للقيادة بدون أيدي والوقوف الذكي.

- يناير 2025: شكلت Aurora وContinental وNVIDIA تحالفاً استراتيجياً لتسويق الشاحنات بدون سائق على NVIDIA DRIVE Thor SoC، مع استهداف الإنتاج المتسلسل لعام 2027.

نطاق تقرير سوق التعرف على إشارات المرور العالمي

تم تقسيم سوق التعرف على إشارات المرور حسب نوع كشف إشارة المرور ونوع المركبة والجغرافيا.

| الكشف القائم على الألوان |

| الكشف القائم على الشكل |

| كشف الخصائص / التعلم العميق |

| أنظمة الكاميرات |

| TSR بمساعدة الرادار |

| اندماج LiDAR-الكاميرا |

| متعدد الوسائط |

| السيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| الحافلات والمدربين |

| الأجهزة |

| البرمجيات |

| مثبتة من الشركة المصنعة للمعدات الأصلية |

| التحديث اللاحق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب طريقة الكشف | الكشف القائم على الألوان | |

| الكشف القائم على الشكل | ||

| كشف الخصائص / التعلم العميق | ||

| حسب تقنية الاستشعار | أنظمة الكاميرات | |

| TSR بمساعدة الرادار | ||

| اندماج LiDAR-الكاميرا | ||

| متعدد الوسائط | ||

| حسب نوع المركبة | السيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| الحافلات والمدربين | ||

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| حسب المستخدم النهائي | مثبتة من الشركة المصنعة للمعدات الأصلية | |

| التحديث اللاحق | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يدفع النمو الحديث لسوق التعرف على إشارات المرور؟

لوائح ADAS الإلزامية في الاتحاد الأوروبي والولايات المتحدة، إلى جانب انخفاض أسعار الكاميرات تحت 10 دولارات أمريكية لكل وحدة، توسع بسرعة اعتماد الشركات المصنعة للمعدات الأصلية وتدفع السوق نحو أحجام السوق الشامل.

أي طريقة كشف تكتسب أكبر زخم؟

الكشف القائم على التعلم العميق هو أسرع الطرق نمواً، متقدماً بمعدل نمو سنوي مركب 4.71% حيث تتفوق الشبكات التطبيقية والمحولة على المقاربات التقليدية القائمة على الألوان في الظروف الصعبة.

ما مدى أهمية اندماج LiDAR-الكاميرا للنشر المستقبلي؟

بينما تبقى الكاميرات مهيمنة، اندماج LiDAR-الكاميرا هو أسرع قطاعات تقنية الاستشعار ارتفاعاً بمعدل نمو سنوي مركب 4.34% لأنه يخفف مشاكل الرؤية المتعلقة بالطقس ويعزز التكرار.

لماذا يستثمر مشغلو الأساطيل في حلول التحديث اللاحق؟

مجموعات التحديث تسمح للأساطيل التجارية بتجهيز المركبات الأقدم بالتعرف على إشارات المرور، مما يخفض أقساط التأمين ويحسن مقاييس السلامة دون انتظار دوران المركبات الجديدة.

أي منطقة تقود سوق التعرف على إشارات المرور؟

آسيا والمحيط الهادئ تحكم أكبر حصة إقليمية بنسبة 38.75% بسبب نطاق تصنيعها والسياسات الحكومية الداعمة وبيئات الاختبار الحضرية الكثيفة.

كيف تؤثر شركات التأمين على الاعتماد؟

برامج التليماتيكس القائمة على الاستخدام في أمريكا الشمالية وأوروبا تربط خصومات الأقساط بالامتثال المتحقق منه لإشارات المرور، مشجعة السائقين والأساطيل على تفعيل والحفاظ على ميزات التعرف.

آخر تحديث للصفحة في: